Taille et part de marché du comptage cellulaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.39 Milliards de dollars |

| Taille du Marché (2031) | 17.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.40% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du comptage cellulaire par Mordor Intelligence

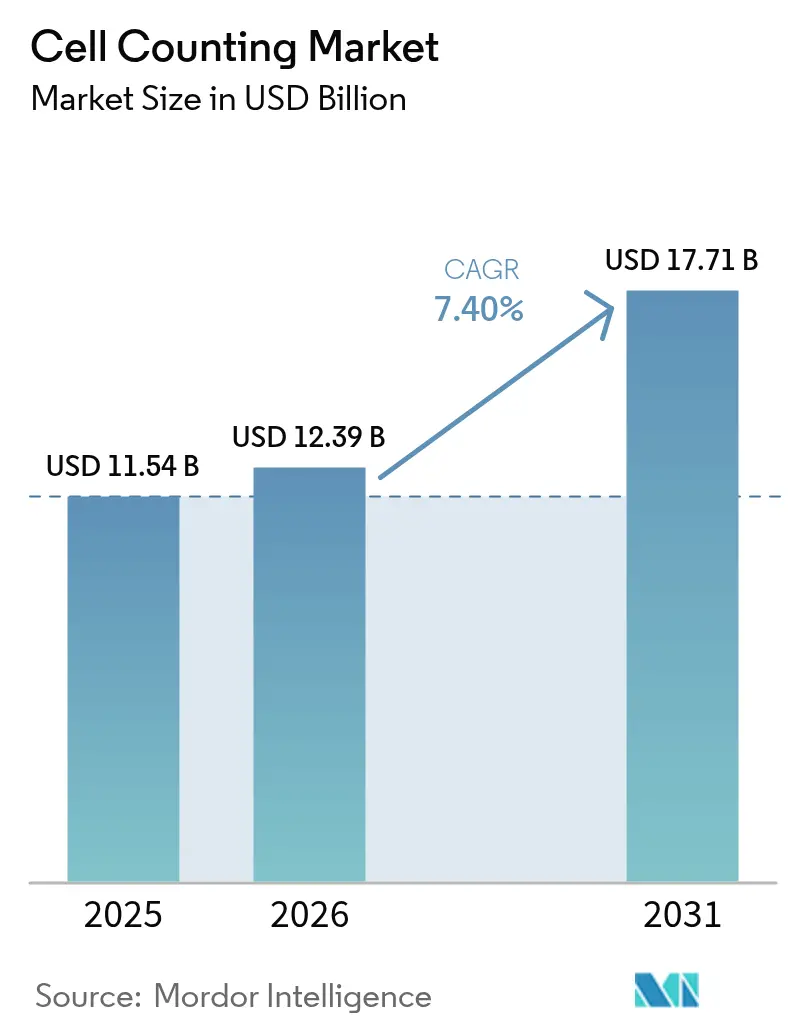

La taille du marché du comptage cellulaire était évaluée à 11,54 milliards USD en 2025 et devrait croître de 12,39 milliards USD en 2026 pour atteindre 17,71 milliards USD d'ici 2031, à un TCAC de 7,40 % au cours de la période de prévision (2026-2031). La demande soutenue en matière de diagnostics de précision, un contrôle des procédés plus rigoureux dans la fabrication de thérapies cellulaires, et l'utilisation courante de la surveillance en temps réel de la densité cellulaire viable dans le bioprocédé à usage unique soutiennent cette expansion robuste. Les consommables demeurent le moteur économique, car les laboratoires achètent chaque jour des réactifs, des kits de dosage et des milieux pour maintenir les flux de travail de culture. Les plateformes basées sur l'imagerie et les plateformes microfluidiques équipées d'apprentissage automatique élargissent l'accès à des comptages de haute qualité, réduisent la subjectivité des opérateurs et raccourcissent les délais d'exécution. Les décisions d'investissement en capital sont guidées par la nécessité d'intégrer l'automatisation et l'IA afin qu'une seule plateforme puisse gérer l'hématologie de routine, la cytométrie en flux multiparamétrique et les dosages avancés de médecine régénérative au sein d'un même écosystème. L'adoption précoce de la cytométrie spectrale en Amérique du Nord et la course de l'Asie-Pacifique pour développer une capacité locale de thérapie cellulaire ancrent conjointement la visibilité des revenus à court terme, tandis que les stratégies de résilience de la chaîne d'approvisionnement atténuent les risques.

Points clés du rapport

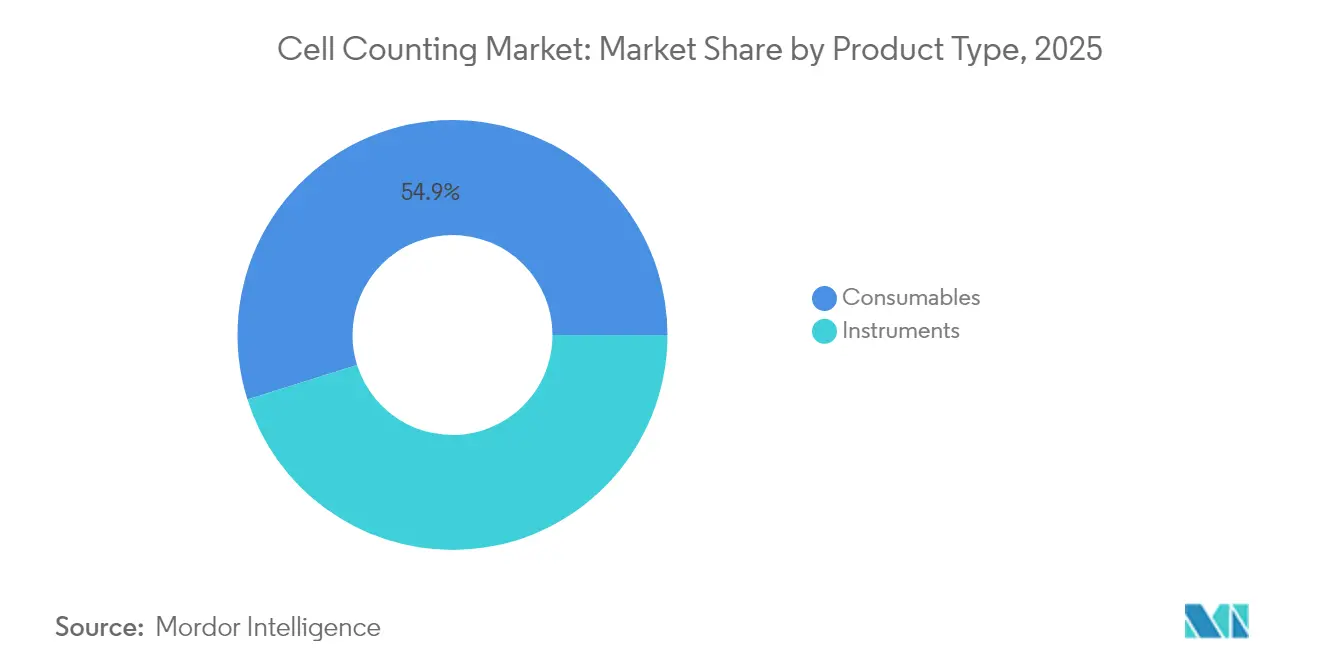

- Par type de produit, les consommables représentaient 54,85 % des revenus de 2025 ; les instruments progresseront à un TCAC de 7,60 % jusqu'en 2031.

- Par application, la recherche était en tête avec 40,10 % des revenus de 2025, tandis que les diagnostics cliniques progressent à un TCAC de 7,55 %.

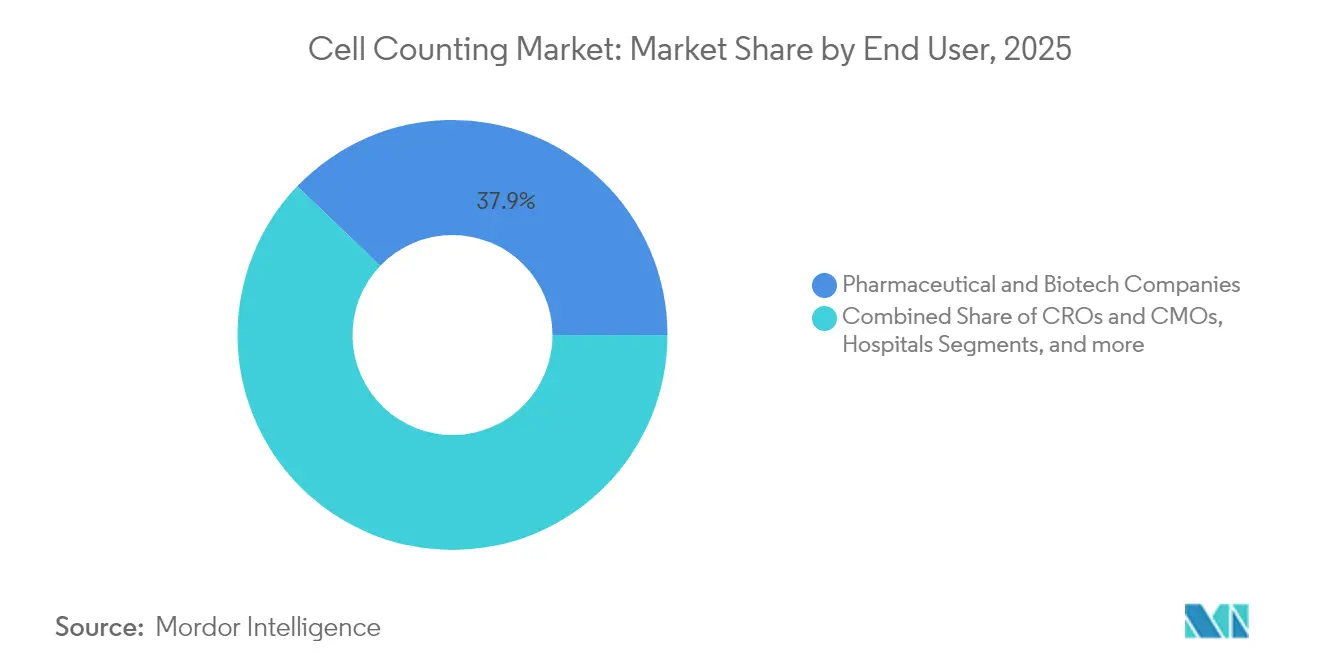

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques contrôlaient 37,85 % de la demande en 2025 ; les hôpitaux et les laboratoires cliniques affichent la croissance la plus rapide avec un TCAC de 7,88 %.

- Par technologie, la cytométrie en flux détenait 44,10 % de la part de revenus en 2025, tandis que la cytométrie basée sur l'imagerie devrait croître à un TCAC de 8,02 %.

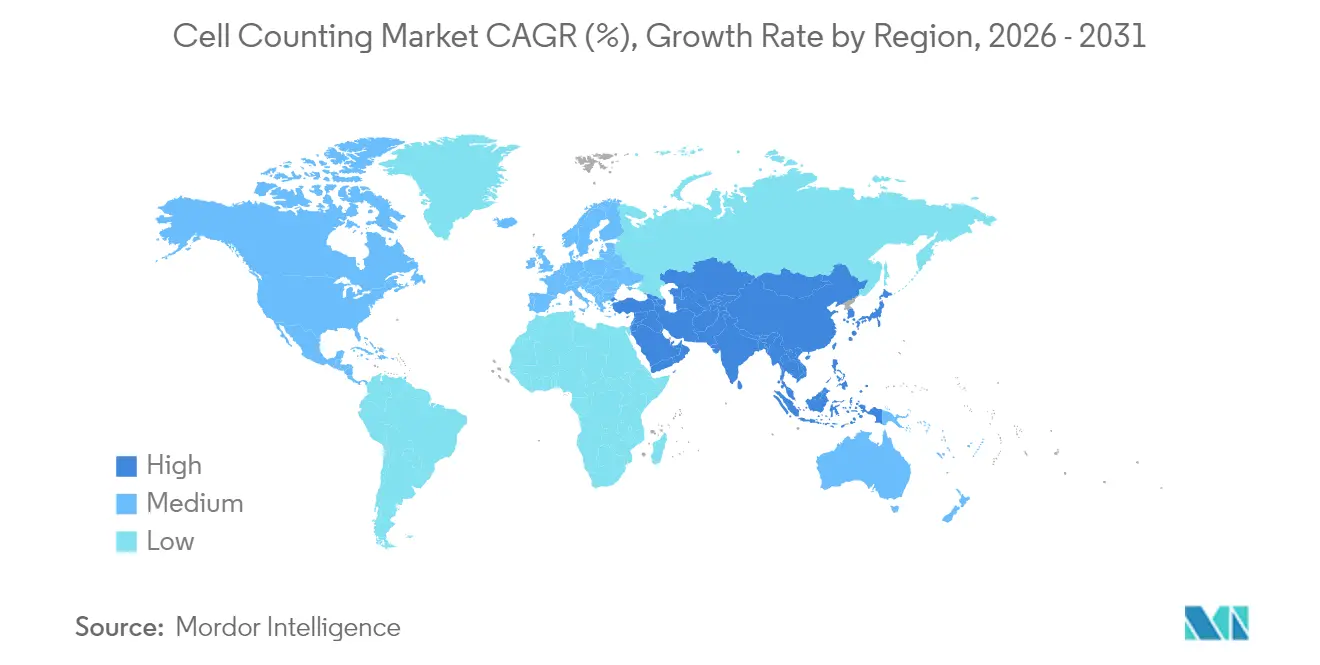

- Par région, l'Amérique du Nord a capté 39,20 % des revenus de 2025 ; l'Asie-Pacifique devrait afficher le TCAC le plus élevé de 7,66 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché du comptage cellulaire*

| Moteur | ( ~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incidence croissante des maladies cibles et des troubles sanguins | +1.2% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Cytométrie en flux à haut débit et analyseurs d'hématologie automatisés | +1.8% | Amérique du Nord, Europe, APAC | Court terme (≤ 2 ans) |

| Compteurs cellulaires basés sur l'imagerie alimentés par IA pour la médecine régénérative | +1.5% | États-Unis, Japon, Allemagne | Moyen terme (2-4 ans) |

| Comptage cellulaire sur puce microfluidique de laboratoire pour les tests au point de service | +1.0% | APAC, MEA, Amérique latine | Long terme (≥ 4 ans) |

| Bioprocédé à usage unique stimulant la surveillance en temps réel | +0.8% | Amérique du Nord, Europe, Chine, Inde | Moyen terme (2-4 ans) |

| Cytométrie par impédance sans marquage pour le contrôle qualité rapide | +0.6% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Utilisation croissante de la cytométrie en flux à haut débit et des analyseurs d'hématologie automatisés

Les nouveaux cytomètres en flux spectraux tels que le CytoFLEX mosaic de Beckman Coulter offrent 88 canaux de détection et une sensibilité aux nanoparticules jusqu'à 80 nm, permettant un immunophénotypage approfondi qui dépasse les limites des panneaux traditionnels à 10 couleurs. Les algorithmes de démélange spectral suppriment les étapes complexes de compensation et réduisent les exigences de formation des opérateurs, tandis que les systèmes d'hématologie automatisés de Sysmex et Siemens Healthineers intègrent des modules de coagulation et d'immunologie pour rationaliser les flux de travail de tests consolidés. Combinées, ces plateformes réduisent les transferts d'échantillons, abaissent les taux d'erreur et permettent aux laboratoires de réaliser des comptages de routine et des dosages spécialisés sur une seule colonne vertébrale logicielle.

Adoption croissante des compteurs cellulaires basés sur l'imagerie alimentés par IA pour la médecine régénérative

L'analyse d'images par apprentissage automatique permet une énumération cohérente même lorsque les opérateurs varient en compétences. L'Alliance Singapour-MIT pour la recherche et la technologie a démontré que la spectroscopie d'absorbance UV associée à l'IA détecte la contamination microbienne en 30 minutes contre 14 jours pour les tests de culture de stérilité. Les compteurs à base de fluorescence de NanoEntek différencient les cellules CAR T vivantes et mortes à partir de petits volumes d'échantillons, réduisant les coûts en réactifs et permettant un dosage précis. Les bibliothèques d'apprentissage profond construites sur des échantillons de donneurs diversifiés s'adaptent aux différentes conditions de culture, résolvant les défis historiques causés par l'agglomération et les débris.

Intégration du comptage cellulaire sur puce microfluidique de laboratoire dans les tests au point de service

Les puces connectées aux smartphones comptent de 10^5 à 10^7 cellules/mL avec une précision comparable aux cytomètres en flux de paillasse tout en tenant dans la poche d'un clinicien. Le kit de prélèvement au bout du doigt MiniDraw de BD s'associe parfaitement à ces plateformes, élargissant l'accès aux numérations sanguines complètes au plus près du patient. En associant l'imagerie en champ clair à des algorithmes de reconnaissance automatisés, ces dispositifs produisent une discrimination vivant-mort sans coloration, apportant l'énumération des CD4+/CD8+ et l'analyse des cellules fœtales dans des cliniques éloignées.

Expansion du bioprocédé à usage unique stimulant la demande de surveillance en temps réel de la densité cellulaire viable

Les miniréacteurs ambr de Sartorius Stedim ont produit 125 × 10^6 cellules/mL et réduit la consommation de milieux de 87 %, mais une telle intensification nécessite une surveillance in situ afin que les poches stériles restent fermées. Des sondes Raman montées sur des ports jetables prédisent désormais les tendances des métabolites et la densité viable dans les systèmes de perfusion, éliminant ainsi le risque de contamination. Les capteurs de confluence connectés au nuage de Corning permettent aux opérateurs d'ajuster les profils d'alimentation à distance, améliorant ainsi la cohérence des lots.

Analyse de l'impact des freins sur le marché du comptage cellulaire*

| Contrainte | ( ~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des systèmes avancés de comptage cellulaire et de leur maintenance | -1.8% | Mondial, plus élevé dans les marchés en développement | Court terme (≤ 2 ans) |

| Pénurie de techniciens qualifiés dans les régions à faibles revenus | -1.2% | APAC, MEA, Amérique latine | Moyen terme (2-4 ans) |

| Lacunes de normalisation dans l'analyse numérique des images cellulaires entravant la reproductibilité interlaboratoires | -0.9% | Mondial | Moyen terme (2-4 ans) |

| Charges de conformité en matière d'intégrité des données ralentissant le déploiement des dispositifs connectés au nuage | -0.7% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des systèmes avancés de comptage cellulaire et de leur maintenance

Les cytomètres en flux spectraux peuvent dépasser 500 000 USD, et les contrats de service annuels ajoutent souvent 10 à 15 % du prix d'achat. Des enquêtes menées auprès des plateformes de ressources communes confirment que l'entretien entre en concurrence avec le financement de nouveaux dosages, poussant les laboratoires à échelonner les mises à niveau ou à partager les instruments. Les petites cliniques des économies émergentes font face à des obstacles plus importants car les centres de service des fabricants se concentrent autour des grands centres urbains.

Pénurie de techniciens qualifiés dans les régions à faibles revenus

La cytométrie en flux exige la maîtrise de l'optique, de la théorie de compensation et de l'analyse de fichiers de données volumineux, tandis que les instruments avancés basés sur l'imagerie requièrent une familiarité avec la validation des modèles d'IA. De nombreux programmes de formation sont à la traîne par rapport à l'innovation commerciale, et les opérateurs qualifiés migrent vers des régions plus aisées, laissant les laboratoires ruraux et périphériques sous-utiliser des actifs coûteux. Les modules d'apprentissage à distance et les interfaces utilisateur simplifiées aident, mais la compétence durable dépend encore d'un investissement à long terme dans les programmes d'éducation locaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché du comptage cellulaire

Par type de produit :

les consommables stimulent la croissance des revenus récurrentsLes consommables ont capté 54,85 % de la part de marché du comptage cellulaire en 2025 et suivent un TCAC de 7,14 % vers 2031. Les réactifs, les kits de dosage, les sérums et les capteurs à usage unique sont commandés en continu, contrairement aux instruments dont les achats sont épisodiques. La transition vers les bioréacteurs jetables renforce cette dynamique car chaque nouveau lot nécessite un nouvel ensemble de poches stériles, de tubes et de suppléments de milieux. Dans les consommables, les milieux de croissance spécialisés adaptés à l'expansion des cellules souches bénéficient de prix premium en raison d'exigences strictes en matière de pureté, tandis que les kits de dosage de viabilité combinant des colorants fluorométriques avec des marqueurs apoptotiques supplantent les méthodes au bleu de trypan. Les instruments, bien que représentant un volume de revenus plus faible, constituent la base du parc installé qui alimente les consommables en aval. Les spectrophotomètres demeurent omniprésents dans le milieu académique pour des vérifications rapides de densité, tandis que les cytomètres en flux multiparamétriques et les compteurs basés sur l'imagerie deviennent indispensables dans les unités de production de thérapies où la morphologie, la viabilité et le phénotype doivent être suivis en parallèle.

Le parc installé de compteurs cellulaires automatisés se divise selon deux pistes d'innovation. Les modèles basés sur l'imagerie exploitent des capteurs CMOS haute résolution et des analyses en nuage pour fournir des résultats de confluence, de viabilité et de morphologie en moins de 30 secondes, tandis que les dispositifs basés sur l'impédance offrent des comptages sans marquage idéaux pour les greffes de cellules souches hématopoïétiques où une manipulation minimale est vitale. Les compteurs à puce microfluidique promettent en outre de réduire les volumes de réactifs de plusieurs ordres de grandeur, les rendant attractifs pour les lots de thérapie cellulaire à coût élevé qui ne peuvent pas se permettre de grands volumes d'échantillons. À mesure que les fournisseurs d'instruments adoptent des licences en nuage à la consommation, les laboratoires aux budgets limités peuvent accéder aux équipements sans investissements en capital importants, mais le coût total de possession à long terme reste lié aux modèles d'abonnement aux consommables intégrés dans les cartouches de réactifs.

Par application :

les diagnostics cliniques accélèrent l'adoption de l'automatisationLes activités de recherche ont maintenu 40,10 % des revenus de 2025, les programmes d'oncologie, d'immunologie et de vaccins continuant à absorber des plateformes à haut débit. Le criblage des organoïdes tumoraux nécessite des densités d'ensemencement précises et une confirmation de la viabilité avant le dosage des médicaments, tandis que les criblages CRISPR dépendent de comptages précis pour normaliser les efficacités d'édition. Les diagnostics cliniques, bien que plus limités en termes absolus, dépasseront la recherche en croissant à un TCAC de 7,55 % à mesure que les hôpitaux automatisent les lignes d'hématologie et déploient des analyseurs au point de service capables de fournir des numérations différentielles dans les cinq minutes suivant le prélèvement par piqûre au doigt. L'analyse numérique des frottis réduit le temps de révision des pathologistes, améliorant le débit diagnostique lors des pics saisonniers des tests hématologiques.

Les segments industriels et de bioprocédé progressent à mesure que la densité cellulaire viable en temps réel devient obligatoire pour les modes de culture en cuvée alimentée et en perfusion continue. Les capteurs Raman et de capacitance alimentent des contrôleurs en boucle fermée qui ajustent les apports en glucose ou en lactate pour stabiliser les profils métaboliques, atténuant la variabilité de lot à lot. Les tests environnementaux ont émergé comme un créneau, avec des brasseries et des stations de traitement des eaux adoptant des compteurs microfluidiques rapides pour détecter la contamination microbienne plus rapidement que les dénombrements sur plaques. Combinées, ces tendances garantissent une demande diversifiée de sorte qu'aucune application unique ne domine le marché du comptage cellulaire.

Par utilisateur final :

les hôpitaux adoptent l'automatisation pour des gains d'efficacitéLes entreprises pharmaceutiques et biotechnologiques ont consommé 37,85 % des dépenses de 2025, tirant parti d'une capacité automatisée pour le criblage, le développement de procédés et les tests de libération. Les pilotes de fabrication continue en thérapie génique s'appuient sur des compteurs en ligne synchronisés avec des cadres de technologie analytique des procédés pour maintenir des pistes de preuves pour les régulateurs. Les ORC et OCAM adoptent des compteurs flexibles pouvant basculer entre les modes de qualité recherche et conformes aux BPF, répondant aux exigences variables des clients. Les hôpitaux et laboratoires cliniques, en croissance à un TCAC de 7,88 %, poussent les fournisseurs à intégrer la robotique afin qu'un seul technicien puisse superviser plusieurs instruments. Le lien robotique de BD et Biosero réduit les points de contact humains, augmentant le débit quotidien sans ajout de personnel bd.com. Les centres académiques restent des pôles d'adoption précoce essentiels ; ils testent des fonctionnalités prototypes telles que les algorithmes de délimitation non supervisés avant que ceux-ci ne se répandent dans les versions cliniques grand public.

Dans les contextes à faibles ressources, les ONG financent le déploiement d'analyseurs portables pour la surveillance du VIH et les programmes de santé maternelle. Ces dispositifs combinent des puces microfluidiques, des batteries à charge solaire et des interfaces pour smartphones, reflétant une philosophie de conception inclusive qui élargit le marché du comptage cellulaire. Des partenariats public-privé explorent des modèles de location-accession afin que les hôpitaux de district puissent convertir les dépenses en capital en paiements opérationnels gérables, maintenant les parcs d'instruments et stimulant la demande récurrente en réactifs.

Par technologie :

les systèmes basés sur l'imagerie acquièrent des avantages grâce à l'IALa cytométrie en flux a conservé 44,10 % de la part de revenus en 2025 grâce à la familiarité réglementaire et à un débit multiplexe inégalé. Les avancées de la cytométrie en flux spectrale résolvent les problèmes de chevauchement de fluorescence, permettant des panneaux de plus de 40 couleurs dans les laboratoires de routine et orientant la conception expérimentale vers l'immunoprofilage à l'échelle des systèmes. Cependant, la cytométrie basée sur l'imagerie est appelée à progresser à un TCAC de 8,02 % jusqu'en 2031, car l'IA élimine la délimitation subjective et extrait un contexte morphologique absent des données de dispersion de la lumière. Les fournisseurs intègrent des réseaux de neurones convolutifs validés sur des ensembles de données ouverts pour répondre aux attentes de reproductibilité des revues à comité de lecture et des régulateurs, accélérant la confiance dans les résultats automatisés cellandgene.com.

La spectrophotométrie conserve une place lorsque le coût et la simplicité priment sur la granularité ; les laboratoires de fermentation à base de levure apprécient l'absence de coloration et le faible besoin de calibration. Les compteurs à impédance offrent une opération sans réactifs idéale pour les stations de récolte de cellules souches préoccupées par la contamination résiduelle fonctionnelle. Les puces microfluidiques consolident la focalisation hydrodynamique, la coloration et l'imagerie sur un substrat de la taille d'une carte de crédit, ouvrant la voie à des unités de terrain robustes utilisées dans les cliniques de secours en cas de catastrophe ou lors de campagnes de santé animale. Collectivement, ces options technologiques permettent aux utilisateurs finaux d'adapter la profondeur analytique au budget et aux besoins du flux de travail, préservant l'attrait diversifié du marché du comptage cellulaire.

Analyse géographique

Marché du comptage cellulaire en Amérique du Nord

L'Amérique du Nord a dominé le marché du comptage cellulaire avec une part de revenus de 39,20 % en 2025, soutenue par une base de fabrication biopharmaceutique mature, un financement fédéral important pour la recherche et une intégration rapide de la cytométrie de nouvelle génération dans les parcours cliniques. Les États-Unis bénéficient de la dynamique d'autorisation de dispositifs par la FDA pour les compteurs hématologiques automatisés et les compteurs différentiels à usage domestique, encourageant les hôpitaux et les prestataires de soins à domicile à adopter des plateformes avancées. Les laboratoires de santé publique du Canada déploient des systèmes à base d'imagerie pour la surveillance des malignités hématologiques, tandis que les incitations croissantes du Mexique à l'importation de dispositifs médicaux élargissent l'accès aux analyseurs de gamme intermédiaire. Dans l'ensemble de la région, les réseaux de services intégrés garantissent un temps d'arrêt minimal, renforçant la fidélité des clients envers les fournisseurs en place.

Marché du comptage cellulaire en Asie-Pacifique

L'Asie-Pacifique est le territoire à la croissance la plus rapide, avec un CAGR projeté de 7,66 %, soutenu par l'effort de la Chine pour localiser les chaînes d'approvisionnement en thérapies cellulaires et par les voies réglementaires accélérées du Japon pour les produits de médecine régénérative. Des subventions gouvernementales financent la construction de suites BPF, chacune ancrée par des compteurs à haut débit garantissant la cohérence des procédés. La Corée du Sud, forte de son leadership dans les biosimilaires, investit dans des installations de perfusion continue où des sondes de capacitance en temps réel préviennent les effondrements de culture. Les centres de production de vaccins en Inde adoptent des instruments microfluidiques à faible coût, associés à des tableaux de bord numériques pour satisfaire aux exigences strictes de documentation de libération des lots. Les instituts de recherche translationnelle en Australie mettent l'accent sur le déploiement au point de soin dans les communautés éloignées, stimulant la demande d'analyseurs de terrain robustes.

Paysage concurrentiel

Le marché du comptage cellulaire reste modérément fragmenté, les cinq premiers fournisseurs étant loin d'atteindre une part agrégée de 80 %. Danaher (Beckman Coulter), Thermo Fisher Scientific et BD dominent la cytométrie en flux multiparamétrique, s'appuyant sur des réseaux de services mondiaux et de vastes catalogues de réactifs. Sartorius Stedim et Corning se concentrent sur la surveillance des bioprocédés à usage unique, tandis que NanoEntek et Logos Biosystems se taillent des niches dans les compteurs compacts basés sur l'imagerie. La différenciation concurrentielle est axée sur l'intégration des flux de travail ; les fournisseurs associent le matériel à des plateformes informatiques afin que les utilisateurs puissent archiver les fichiers FCS bruts, les caractéristiques morphométriques générées par l'IA et les métadonnées de lot dans un seul environnement en nuage.

L'intensité des collaborations stratégiques augmente. Le lien de BD avec Biosero intègre des bras robotiques qui chargent les tubes, effectuent les lavages et démarrent les acquisitions sans intervention humaine, réduisant les coûts de main-d'œuvre par équipe[1]BD, "Intégration robotique des cytomètres en flux," bd.com. Siemens Healthineers et Scopio Labs fournissent des modules de morphologie numérique qui réduisent les temps de révision des frottis de 60 %, prouvant la valeur de l'imagerie plein champ haute résolution[2]Siemens Healthineers, "Expansion des tests d'hémostase intégrés," siemens-healthineers.com. Pendant ce temps, des start-ups commercialisent des puces microfluidiques pour smartphones adaptées aux budgets humanitaires, poussant les acteurs en place vers des stratégies de tarification à plusieurs niveaux.

L'harmonisation réglementaire exerce une pression supplémentaire. La FDA et le NIST ont conjointement élaboré des normes pour le comptage cellulaire en thérapie cellulaire, couvrant la linéarité, la précision et les matériaux de référence[3]Institut national des normes et de la technologie, "Normes pour le comptage cellulaire en thérapie cellulaire," nist.gov. Les fournisseurs capables de valider par rapport à ces références gagnent la confiance des premiers adoptants. Les fusions-acquisitions sont donc probables, les entreprises établies acquérant des innovateurs agiles en IA ou en microfluidique pour accélérer la conformité. Dans l'ensemble, le marché du comptage cellulaire récompense ceux qui combinent l'étendue des instruments, la continuité des réactifs et l'orchestration logicielle en solutions cohérentes et évolutives.

Leaders de l'industrie du comptage cellulaire

Thermo Fisher Scientific

Becton, Dickinson and Company

Bio-Rad Laboratories

Merck KGaA

Danaher Corporation (Beckman Coulter, Inc.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché du comptage cellulaire

- Danaher

- Thermo Fisher Scientific

- Becton Dickinson & Co.

- Sysmex Corp.

- Merck KGaA (MilliporeSigma)

- Agilent Technologies (Nexcelom)

- Bio-Rad Laboratories

- Siemens Healthineers

- Roche

- PerkinElmer

- GE Healthcare

- Tecan Group

- DeNovix

- Chemometec A/S

- Logos Biosystems

- Countstar (Shanghai Ruiyu)

- Orflo Technologies

- Luminex (DiaSorin)

- Abbott Laboratories

- HORIBA Medical

- Mindray Bio-medical

Lire l'analyse des entreprises du marché du comptage cellulaire

Développements récents du secteur sur le marché du comptage cellulaire

- Mars 2025 : Beckman Coulter Life Sciences a lancé le module de détection spectrale CytoFLEX mosaic, offrant jusqu'à 88 canaux de détection et une détection de nanoparticules jusqu'à 80 nm.

- Février 2025 : Beckman Coulter Life Sciences et l'École de médecine de l'Université d'Indiana ont reçu une subvention de 2,5 millions USD de l'Institut national du cancer pour améliorer les diagnostics de la leucémie et du lymphome au Kenya occidental.

- Juillet 2024 : BD et Quest Diagnostics ont formé un partenariat pour co-développer des diagnostics compagnons basés sur la cytométrie en flux pour les applications en oncologie et en immunologie.

- Mai 2023 : Siemens Healthineers a signé un accord de distribution avec Scopio Labs pour proposer des plateformes de morphologie cellulaire numérique plein champ capables d'un débit de 40 échantillons par heure.

Marché du comptage cellulaire Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché mondial de la numération cellulaire comme l'ensemble des instruments, spectrophotomètres, cytomètres de flux, analyseurs d'hématologie, compteurs d'images et d'impédance, ainsi que les consommables, réactifs, sérums, kits d'essai et microplaques associés, achetés pour obtenir une numération quantitative des cellules vivantes, mortes ou de sous-ensembles spécifiques de cellules dans les domaines de la clinique, de la recherche et de l'industrie. Selon Mordor Intelligence, le marché s'élevait à 11,54 milliards USD en 2025 et devrait atteindre 16,55 milliards USD d'ici 2030.

Exclusion du champ d'application : Nous ne suivons pas les lecteurs de viabilité métabolique qui reposent uniquement sur la chimie de l'ATP ou de la résazurine.

Segments couverts dans ce rapport

- Par type de produit

- Instruments

- Spectrophotomètres

- Cytomètres en flux

- Analyseurs d'hématologie

- Compteurs cellulaires automatisés

- Compteurs cellulaires basés sur l'imagerie

- Compteurs cellulaires à impédance

- Compteurs à puce microfluidique

- Consommables

- Milieux, sérums et réactifs

- Kits de dosage

- Autres

- Instruments

- Par application

- Recherche

- Recherche sur le cancer

- Cellules souches et médecine régénérative

- Immunologie et maladies infectieuses

- Découverte de médicaments et toxicologie

- Diagnostics cliniques

- Diagnostics en hématologie

- Tests au point de service

- Industrie et bioprocédé

- Fabrication biopharmaceutique

- Contrôle qualité dans l'alimentation et les boissons

- Surveillance environnementale

- Recherche

- Par utilisateur final

- Hôpitaux et laboratoires cliniques

- Instituts de recherche et académiques

- Entreprises pharmaceutiques et biotechnologiques

- ORC et OCAM

- Autres laboratoires industriels

- Par technologie

- Cytométrie en flux

- Cytométrie basée sur l'imagerie

- Spectrophotométrie

- Impédance (principe de Coulter)

- Microfluidique et laboratoire sur puce

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, taille du marché et validation

Recherche primaire

Les analystes de Mordor ont interrogé des responsables de laboratoire en Amérique du Nord, en Europe et en Asie-Pacifique, des chefs de produit des principaux fabricants d'instruments et des distributeurs desservant des laboratoires cliniques de taille moyenne. Ces conversations ont permis de clarifier les cycles de remplacement typiques, les ratios d'utilisation des réactifs et les changements de remboursement au niveau national que les sources documentaires ne faisaient qu'évoquer, ce qui nous a permis d'affiner les hypothèses et de tester les premiers résultats du modèle.

Recherche documentaire

Nous avons commencé par des recherches structurées sur des portails à accès libre tels que la base de données 510(k) de la Food & Drug Administration américaine, PubMed et les fichiers commerciaux d'Eurostat pour évaluer la base installée et les flux d'expédition des principaux instruments. Les tableaux de bord des sociétés scientifiques, par exemple l'International Society for Advancement of Cytometry et l'American Association for Clinical Chemistry, offrent des repères d'utilisation et des résumés de conférences qui signalent les poches de demande émergentes. Les documents 10-K des entreprises, les dossiers des investisseurs et les appels d'offres des hôpitaux ont été examinés par D&B Hoovers, tandis que Dow Jones Factiva a fourni des informations sur le flux des transactions et l'évolution des prix. Les manifestes douaniers consultés via Volza ont complété notre vision des flux transfrontaliers de produits consommables. Cette liste est illustrative ; de nombreuses autres sources publiques et d'abonnement ont permis de vérifier les données.

Dimensionnement du marché et prévisions

Une reconstruction descendante a d'abord été effectuée. Les statistiques relatives à la production et au commerce ont été alignées sur les prix de vente moyens afin d'obtenir un ensemble de valeurs par région, qui a ensuite été corroboré par des synthèses ascendantes sélectives des revenus des fournisseurs phares et des vérifications de volumes ASP × échantillonnés. Des variables clés telles que le parc d'analyseurs installés, le nombre moyen de tests par jour, la consommation de réactifs par test, les volumes de tests en oncologie et en hématologie et la croissance du budget d'investissement dans le secteur biopharmaceutique alimentent le modèle. La régression multivariée avec le PIB par habitant, l'incidence de l'oncologie et les dépenses de R&D permet de prédire la croissance, tandis que l'analyse de scénarios amortit les chocs de politique ou de prix. Lorsque les estimations ascendantes ne sont pas suffisantes, nous imputons les volumes à l'aide de ratios d'utilisation validés provenant de laboratoires homologues de taille similaire.

Cycle de validation et de mise à jour des données

Les résultats sont examinés par trois analystes qui signalent les anomalies par rapport aux tendances historiques et aux critères externes. Nous convoquons à nouveau les répondants si les écarts dépassent les seuils convenus. L'étude est actualisée chaque année ; des mises à jour intermédiaires sont effectuées après des événements importants tels que des approbations réglementaires majeures ou des rappels. Une dernière vérification avant publication permet de s'assurer que les clients reçoivent les derniers chiffres réconciliés.

Comment la taille du marché du comptage cellulaire de Mordor Intelligence se compare à d'autres estimations publiées

Les chiffres publiés divergent souvent parce que les entreprises découpent le marché différemment, appliquent des progressions ASP distinctes ou gèlent leurs modèles pendant des périodes plus longues. Nous reconnaissons d'emblée ces leviers et alignons le champ d'application, l'année des données et la cadence d'actualisation avant de procéder au dimensionnement.

Parmi les principaux facteurs d'écart, citons l'inclusion des seuls consommables par certains éditeurs, les premières années de référence qui ne tiennent pas compte de l'inflation récente des prix, ou l'exclusion des marchés émergents où les compteurs automatisés à bas prix pénètrent rapidement. Notre segmentation disciplinée et notre mise à jour annuelle réduisent ces écarts.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 11,54 MILLIARDS DE DOLLARS AMÉRICAINS (2025) | Renseignements sur le Mordor | - |

| USD 11,12 B (2024) | Conseil mondial A | année de base un an plus tôt ; exclut les laboratoires vétérinaires et les laboratoires d'analyse des aliments |

| USD 10,24 B (2024) | Journal professionnel B | Les produits d'hygiène et d'entretien sont de plus en plus utilisés pour la culture cellulaire, ce qui fait grimper la part des produits consommables. |

| USD 7,70 B (2022) | Éditeur de recherche C | des PSA conservateurs et une couverture géographique limitée au-delà du G7 |

Pris ensemble, la comparaison montre comment l'étendue du champ d'application, les données de tarification et le rythme des mises à jour modifient les totaux. En retraçant chaque variable à partir de séries vérifiables et en les actualisant chaque année, Mordor Intelligence fournit une base de référence équilibrée et transparente à laquelle les décideurs peuvent se fier.

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché du comptage cellulaire ?

La taille du marché du comptage cellulaire a atteint 12,39 milliards USD en 2026 et devrait atteindre 17,71 milliards USD d'ici 2031.

Quel segment de produit génère le plus de revenus ?

Les consommables dominent le marché avec une part de revenus de 54,85 % en 2025, grâce au besoin constant de réactifs, de milieux et de kits de dosage.

Quelle région géographique connaît la croissance la plus rapide ?

L'Asie-Pacifique est la région à la croissance la plus rapide, avec une prévision de progression à un TCAC de 7,66 % jusqu'en 2031, portée par des investissements à grande échelle dans la fabrication de thérapies cellulaires et géniques.

Pourquoi les cytomètres basés sur l'imagerie gagnent-ils en popularité ?

Les cytomètres basés sur l'imagerie combinent l'analyse pilotée par l'IA et l'imagerie sans marquage pour réduire la subjectivité des opérateurs, réduire les coûts en réactifs et prendre en charge la surveillance en temps réel dans les flux de travail de médecine régénérative.

Quelle est la principale contrainte qui entrave l'adoption plus large des compteurs cellulaires avancés ?

Les coûts d'investissement et de maintenance élevés — les cytomètres en flux spectraux peuvent dépasser 500 000 USD — limitent l'adoption, notamment dans les laboratoires aux budgets contraints et dans les marchés en développement.

Quel groupe d'utilisateurs finaux connaît la croissance la plus rapide ?

Les hôpitaux et les laboratoires cliniques constituent le segment d'utilisateurs finaux à la croissance la plus rapide, progressant à un TCAC de 7,88 % à mesure que les initiatives d'automatisation raccourcissent les délais d'exécution et réduisent les coûts de main-d'œuvre.

Dernière mise à jour de la page le: