Taille et parts du marché des stores et volets automatisés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

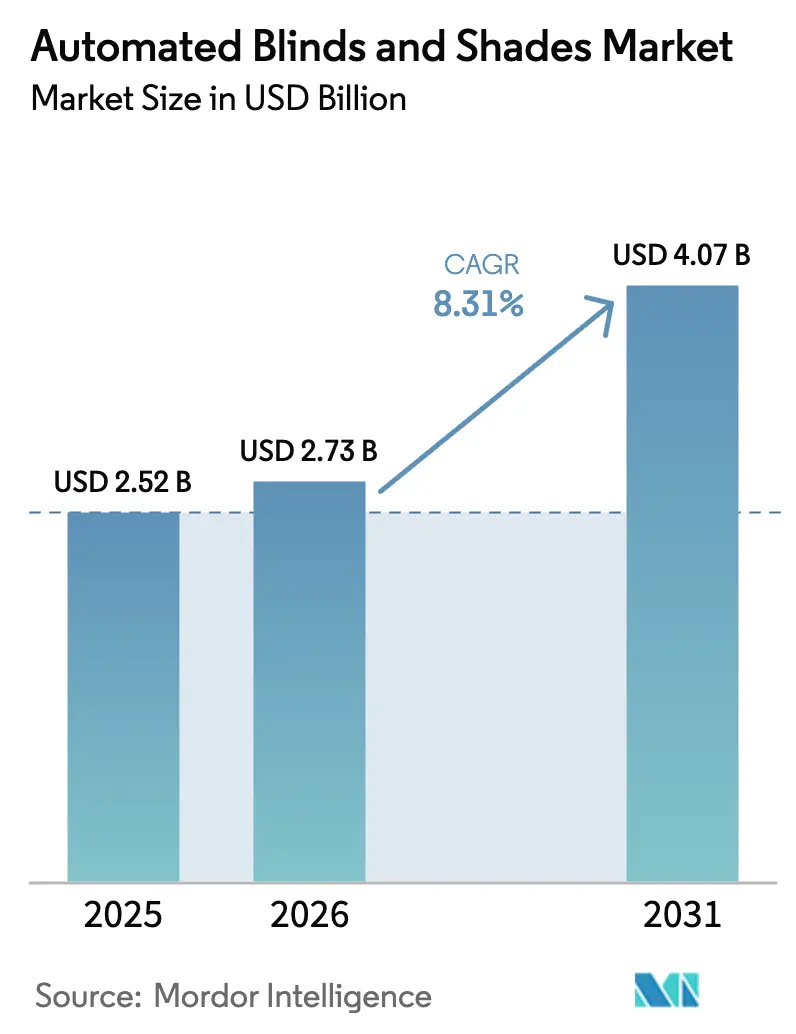

| Taille du Marché (2026) | 2.73 Milliards de dollars |

| Taille du Marché (2031) | 4.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des stores et volets automatisés par Mordor Intelligence

La taille du marché mondial des stores et volets automatisés était évaluée à 2,52 milliards USD en 2025 et devrait croître de 2,73 milliards USD en 2026 pour atteindre 4,07 milliards USD d'ici 2031, à un CAGR de 8,31 % au cours de la période de prévision (2026-2031). Cette expansion soutenue est portée par les réglementations énergétiques des bâtiments qui intègrent désormais les commandes automatiques d'éclairage naturel dans les codes de construction, par la baisse des coûts des moteurs IoT et par l'adoption des maisons intelligentes qui a quitté la phase expérimentale pour intégrer les budgets courants de rénovation. Le Title 24 de Californie, le Code international de conservation de l'énergie (IECC) de 2024 et les réglementations fédérales relevant du 10 CFR Part 434 garantissent collectivement que chaque bâtiment nouvellement construit ou profondément rénové dans les régions clés doit inclure un système d'occultation intelligent. Des tendances démographiques parallèles — notamment une cohorte croissante de propriétaires âgés déterminés à vieillir chez eux — orientent la demande vers des occultations de fenêtres sans contact, activées par la voix. Ces forces, conjuguées à la préférence des chaînes hôtelières post-COVID pour les chambres sans contact et à l'impulsion soutenue par la Maison Blanche en faveur de la production nationale de semi-conducteurs, confèrent au marché des stores et volets automatisés des vents porteurs durables.

Principaux enseignements du rapport

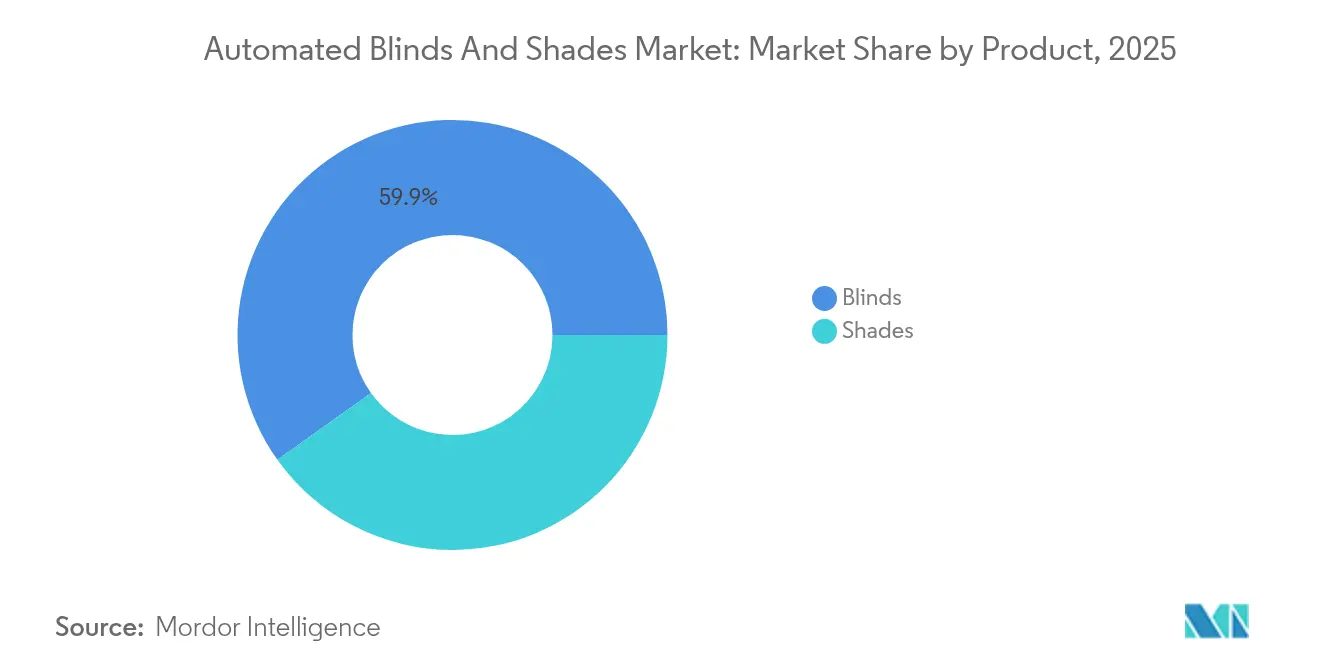

- Par produit, les stores ont dominé avec une part de revenus de 59,85 % en 2025, tandis que les volets devraient se développer à un CAGR de 8,98 % jusqu'en 2031.

- Par type de commande, les systèmes motorisés détenaient 69,90 % des parts du marché des stores et volets automatisés en 2025 ; les produits à commande intelligente devraient croître à un CAGR de 10,72 % jusqu'en 2031.

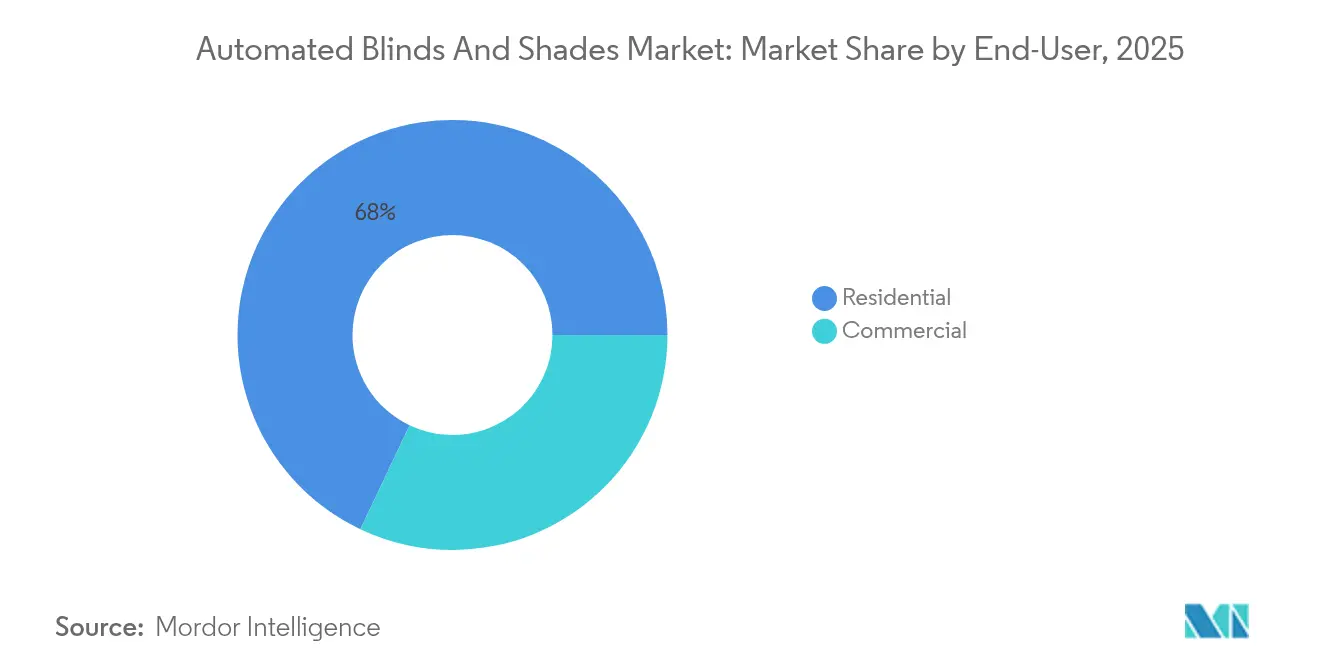

- Par utilisateur final, les applications résidentielles représentaient 67,95 % de la taille du marché des stores et volets automatisés en 2025, tandis que les segments commerciaux progressent à un CAGR de 10,25 % jusqu'en 2031.

- Par canal de distribution, le commerce de détail B2C commandait 71,80 % de la taille du marché des stores et volets automatisés en 2025 ; les ventes directes B2B sont positionnées pour progresser à un CAGR de 9,62 % sur le même horizon.

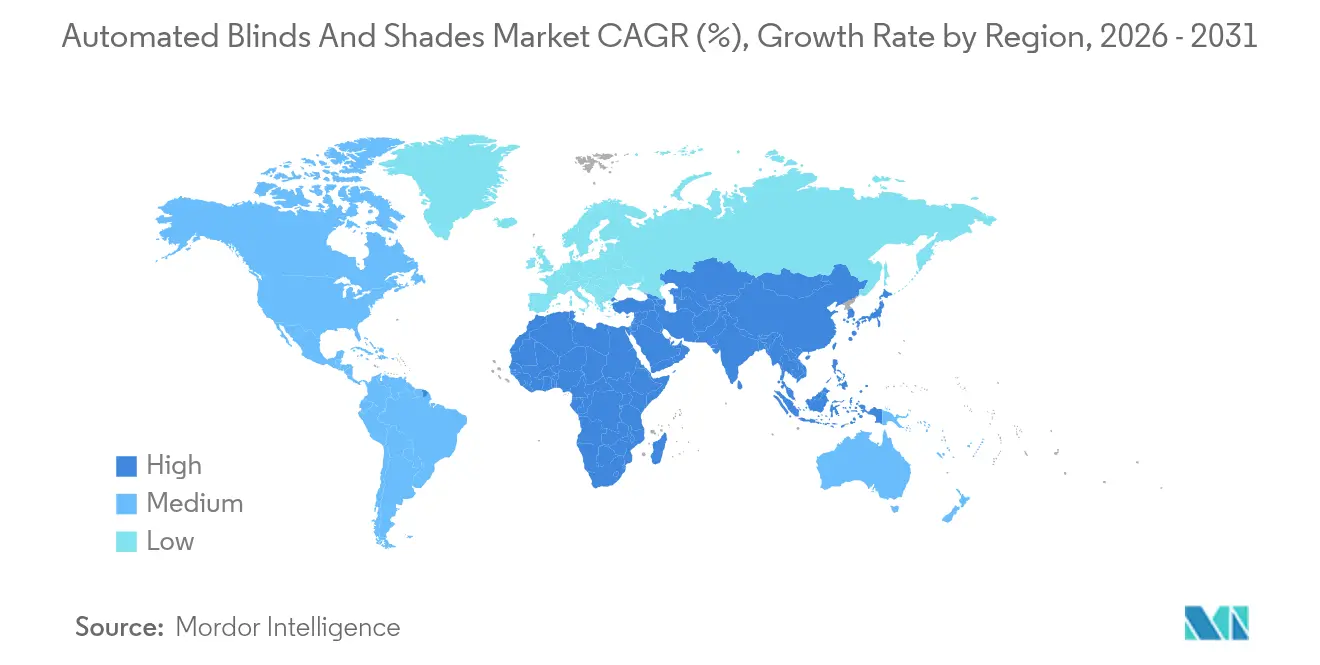

- Par géographie, l'Amérique du Nord a capturé 38,55 % des parts de revenus en 2025, tandis que l'Asie-Pacifique devrait afficher un CAGR de 9,18 % durant 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des stores et volets automatisés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la pénétration des maisons intelligentes | +2.8% | Mondial, avec l'Amérique du Nord et l'Europe en tête de l'adoption | Moyen terme (2-4 ans) |

| Réglementations sur l'efficacité énergétique des vitrages et façades | +2.1% | Amérique du Nord et UE en cœur de cible, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Baisse des coûts des moteurs et batteries IoT | +1.9% | Fabrication mondiale, bénéfices de coûts en Asie-Pacifique en premier | Court terme (≤ 2 ans) |

| Rénovations pour le maintien à domicile des personnes âgées nécessitant une occultation sans contact | +1.4% | Amérique du Nord et Europe, avec le Japon en tête en Asie-Pacifique | Moyen terme (2-4 ans) |

| Obligations de valorisation de la lumière naturelle dans les codes de construction verte | +1.2% | Cadres réglementaires de l'Amérique du Nord et de l'Europe | Long terme (≥ 4 ans) |

| Impulsion de l'hôtellerie pour des chambres sans contact post-COVID | +0.9% | Pôles hôteliers mondiaux, concentrés dans les centres urbains | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations sur l'efficacité énergétique des vitrages et façades

L'IECC 2024 a réduit les facteurs U admissibles et rendu obligatoires les commandes automatiques d'éclairage naturel dans les zones commerciales, orientant les budgets non discrétionnaires vers les équipements d'occultation intelligents. Le Title 24 stipule une performance à énergie nette zéro dans la construction résidentielle en Californie, garantissant effectivement la valorisation automatique de la lumière naturelle sur chaque nouvelle construction. Les installations fédérales doivent respecter le 10 CFR Part 434, un ensemble de règles étendu en 2025 pour couvrir les bâtiments loués, amplifiant les opportunités dans le secteur public. En Europe, la norme ASHRAE/IES 90.1-2022 sous-tend des réductions de neuf pour cent de l'énergie sur site largement attribuées à la limitation automatisée de l'éblouissement, et des directives similaires émergent dans les capitales d'Asie-Pacifique. Ces codes découplent la demande des cycles de construction macroéconomiques et protègent le marché des stores et volets automatisés contre les ralentissements immobiliers à court terme[1]Département américain de l'Énergie, « Analyse des avantages de la norme ASHRAE/IES 90.1-2022 », energy.gov .

Baisse des coûts des moteurs et batteries IoT

La production de silicium en volume et les procédés affinés d'enroulement des moteurs ont réduit de plus de dix pour cent les coûts des entraînements à courant continu sans balais depuis 2022. La densification des batteries au lithium permet des intervalles de maintenance de deux à trois ans, réduisant l'anxiété des propriétaires face à l'entretien. Le moteur Sonesse 40 PoE de Somfy contourne entièrement le câblage d'alimentation séparé, simplifiant l'installation et réduisant les heures de main-d'œuvre jusqu'à 18 %[2]Hunter Douglas, « Liste des partenaires d'intégration PowerView », hunterdouglas.com . Par ailleurs, la loi CHIPS and Science Act oriente 39 milliards USD vers des usines de fabrication nationales qui atténueront les pénuries de semi-conducteurs d'ici 2027, fluidifiant l'approvisionnement en composants et préservant les marges pour les fabricants du marché des stores et volets automatisés.

Rénovations pour le maintien à domicile des personnes âgées nécessitant une occultation sans contact

Près de 80 % des adultes de plus de 65 ans résident dans des logements existants, et la prévalence de l'arthrite pousse beaucoup d'entre eux à rechercher des volets commandés par la voix ou par téléphone plutôt que des systèmes manuels. Des programmes pilotes de financement adjacents à Medicare déployés en 2025 traitent désormais les stores automatisés comme un dispositif de modification du domicile qualifié dans neuf États américains, réduisant les coûts initiaux pour les personnes âgées. Les municipalités japonaises financent des installations similaires dans le cadre de l'assurance soins de longue durée, faisant de la métropole de Tokyo un point névralgique pour les projets d'occultation accessible. Les minuteries pilotées par l'IA qui prédisent l'éblouissement à partir des API météorologiques locales minimisent les interventions de l'utilisateur, atténuant l'appréhension technologique des personnes âgées. L'élan des rénovations dans ce seul segment ajoute une base stable à la demande du marché des stores et volets automatisés.

Essor de la pénétration des maisons intelligentes

L'adoption croissante des appareils intelligents a fait passer les occultations de fenêtres intelligentes d'un créneau haut de gamme à une nécessité grand public. Les avancées en matière d'interopérabilité, telles que le protocole Matter, permettent enfin aux stores automatisés de communiquer avec les plateformes d'éclairage, de CVC et de sécurité sans passerelles propriétaires, débloquant un goulot d'étranglement d'adoption de longue date. Les tableaux de bord énergétiques dans les applications grand public calculent désormais les économies en kilowattheures dérivées de l'occultation programmée, renforçant la valeur perçue et raccourcissant les délais de retour sur investissement pour les propriétaires. La commande vocale, autrefois une nouveauté, est le modèle d'interaction par défaut pour les personnes à mobilité réduite, aidant les entrepreneurs à vendre des solutions de stores et volets automatisés plutôt que des systèmes manuels. Les revenus mondiaux des maisons intelligentes qui ont dépassé 200 milliards USD en 2024 constituent un large entonnoir pour les futures rénovations d'automatisation des occultations.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût d'installation initial élevé | -1.8% | Mondial, impactant particulièrement les segments sensibles aux prix | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement en moteurs et puces | -1.4% | Fabrication mondiale, concentrée dans les chaînes d'approvisionnement d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Lacunes d'interopérabilité entre marques | -1.2% | Mondial, avec une adoption fragmentée des normes | Moyen terme (2-4 ans) |

| Préoccupations en matière de cybersécurité et de confidentialité des données | -0.9% | Accent réglementaire en Amérique du Nord et dans l'UE, expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût d'installation initial élevé

Les prix du matériel ont baissé, mais une installation professionnelle commande toujours une prime de main-d'œuvre de 15 à 25 %, faisant réfléchir à deux fois les aspirants au bricolage. Les travaux de rénovation dans les maçonneries existantes nécessitent souvent le passage de conduits ou le remplacement de batteries dans des fenêtres en imposte inaccessibles, poussant les factures totales au-delà du niveau de confort des acheteurs soucieux des coûts. Les budgets commerciaux font également face à un examen minutieux de l'allocation des capitaux lorsqu'ils comparent l'automatisation des occultations aux mises à niveau du CVC. Des remises sur les services publics existent mais restent inégales, avec seulement 27 services publics américains détenus par des investisseurs proposant des programmes d'incitation en 2025. Tant que les produits de financement ne se normalisent pas, les frictions liées aux coûts réduiront la croissance du marché des stores et volets automatisés, en particulier dans les économies émergentes.

Lacunes d'interopérabilité entre marques

Matter a résolu la découverte et l'authentification, mais les écosystèmes Zigbee, Z-Wave et RF propriétaires hérités dominent toujours les bases installées, imposant des passerelles à double pile ou un remplacement complet. Les intégrateurs facturent régulièrement des heures de conception supplémentaires pour réconcilier des protocoles disparates, une charge ressentie le plus fortement dans les projets multifamiliaux de milieu de gamme. Les chaînes hôtelières déployant des applications de contrôle standard de marque doivent évaluer la posture de sécurité des API de chaque fournisseur d'occultation, prolongeant les cycles d'approvisionnement. La convergence totale nécessitera une autre mise à jour matérielle, coïncidant probablement avec la spécification Matter 2028. D'ici là, le blocage des protocoles empêche le marché des stores et volets automatisés d'atteindre un statut plug-and-play sans friction.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les stores maintiennent leur dominance grâce à l'innovation

Les stores ont représenté 59,85 % des revenus en 2025, leur conférant la position dominante au sein du marché des stores et volets automatisés. Les formats vénitiens bénéficient d'une conception de moteur d'inclinaison des lames incrémentale qui offre un contrôle fin des lumens, essentiel pour les bureaux en open space recherchant des environnements sans éblouissement pour les ordinateurs portables. Les variantes enrouleurs capitalisent sur l'esthétique minimaliste prisée par les architectes modernes, tandis que les stores verticaux restent indispensables pour les vitrages expansifs dans les centres de congrès. Au cours de la période de prévision, les modèles en bois et en faux bois devraient migrer vers des composites recyclés, une évolution qui associe des références en matière de durabilité à une résistance au gauchissement.

Les volets, progressant à un CAGR de 8,98 %, détournent les dépenses des stores dans les zones à forte demande thermique. Les constructions cellulaires (nid d'abeille) peuvent réduire les gains de chaleur jusqu'à 46 %, une mesure désormais intégrée dans de nombreux calculateurs de remises sur les services publics américains. Les silhouettes romaines et plissées s'harmonisent avec les intérieurs résidentiels de luxe, incitant les grandes marques à adopter un positionnement premium. Les fabricants associent ces styles à des micro-moteurs ultra-silencieux fonctionnant à moins de 35 dB, satisfaisant les chambres de patients d'hôpitaux sensibles au bruit. Parmi les modèles spéciaux, les tissus translucides mais opaques répondent aux critères d'éblouissement de la norme WELL Building Standard, élargissant l'attrait des volets dans les rénovations commerciales.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de commande : les systèmes intelligents stimulent la croissance future

Les appareils motorisés restent le cheval de bataille du marché de masse, représentant 69,90 % des dépenses de 2025. Ils conviennent aux immeubles d'appartements de gamme spécification qui nécessitent un mouvement fiable mais pas une intégration cloud complète, et leurs installateurs apprécient le câblage stable RS-485 ou à contact sec qui s'aligne sur les systèmes d'automatisation des bâtiments existants. Les versions alimentées par batterie prospèrent particulièrement dans les lucarnes de rénovation où le recâblage briserait les pare-vapeur.

Les gammes à commande intelligente, en hausse à un CAGR de 10,72 %, intègrent directement des puces Wi-Fi, Thread ou Matter dans le rail de tête. Les gestionnaires d'installations accédant à des tableaux de bord tels que Somfy SDN Connect obtiennent une télémétrie sur l'état des moteurs, ce qui réduit les temps d'arrêt et les appels de service. La compatibilité avec les assistants vocaux est désormais un prérequis, 78 % des foyers américains équipés d'enceintes intelligentes ayant émis au moins une commande d'occultation en 2024. Les algorithmes prédictifs liés aux prévisions météorologiques adoptent une posture préventive, abaissant les stores avant les pics de chaleur de l'après-midi et réduisant la consommation du CVC. Cette automatisation en boucle fermée souligne pourquoi les produits connectés continueront d'élargir leur empreinte sur le marché des stores et volets automatisés.

Par utilisateur final : l'accélération commerciale défie la dominance résidentielle

Les propriétaires résidentiels ont généré 67,95 % des revenus de 2025, cimentant la priorité historique de la catégorie sur le marché des stores et volets automatisés. Les maisons individuelles représentent la majorité des installations car les aménagements électriques peuvent être adaptés lors des rénovations. Les rénovations de condominiums rattrapent leur retard ; les gestionnaires immobiliers spécifient désormais des blocs de batteries à faible encombrement qui se glissent derrière les corniches, évitant les approbations électriques des associations de copropriétaires. Les résidents âgés apprécient la commande vocale qui leur permet de modifier les niveaux d'éclairage naturel sans atteindre les cordons, améliorant la sécurité et l'indépendance.

L'adoption commerciale, progressant à un CAGR de 10,25 %, remodèle les entonnoirs de vente des fournisseurs. Les hôtels intégrant des packages de chambres sans contact associent rideaux motorisés, thermostats intelligents et capteurs d'occupation pour rassurer les voyageurs soucieux de l'hygiène. Les propriétaires de bureaux, pressés par les vacances liées au travail hybride, utilisent l'occultation dynamique pour améliorer l'expérience des locataires et réduire les dépenses d'exploitation, commercialisant des économies d'énergie certifiées auprès des locataires soucieux de l'environnement. Les établissements de santé emploient des stores sans contact dans le cadre des régimes de contrôle des infections, réduisant les surfaces à fort contact dans les salles chirurgicales et d'isolement. Les segments de la vente au détail et de l'éducation complètent la demande à mesure que la valorisation de la lumière naturelle imposée par les codes devient omniprésente.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : la croissance B2B reflète l'élan commercial

Les points de vente au détail B2C ont enregistré 71,80 % des ventes de 2025, portés par des démonstrations en magasin qui permettent aux acheteurs d'expérimenter la vitesse du moteur et l'opacité du tissu en personne. Les showrooms spécialisés exploitent des applications de réalité augmentée pour prévisualiser les couleurs des volets sur le téléphone d'un client, atténuant l'anxiété du choix. Les plateformes en ligne ont développé les consultations virtuelles mais restent limitées aux dimensions de fenêtres standard, limitant la pénétration totale du commerce électronique.

Les ventes directes B2B, prévues pour progresser de 9,62 % annuellement, reflètent la montée en puissance commerciale du marché des stores et volets automatisés. Les architectes apprécient le soutien technique en phase de conception, et les entrepreneurs préfèrent les garanties consolidées lors de l'intégration des stores avec les systèmes de contrôle. Les configurateurs hébergés par les fournisseurs exportent désormais des objets BIM qui s'intègrent dans les modèles Revit, accélérant les cycles d'approbation. Les canaux directs accommodent également les tailles personnalisées au millimètre près nécessaires pour les murs-rideaux, un avantage que la vente au détail de masse ne peut pas reproduire.

Analyse géographique

L'Amérique du Nord, détenant 38,55 % des revenus de 2025, se situe à l'intersection d'une adoption mature des maisons intelligentes et des codes énergétiques les plus stricts du continent. La révision du Title 24 de Californie et le Code national de l'énergie pour les bâtiments du Canada imposent chacun le contrôle automatique de la lumière naturelle dans les budgets de construction courants. Les États-Unis bénéficient en outre des crédits d'impôt de la loi sur la réduction de l'inflation qui remboursent jusqu'à 30 % des systèmes d'occultation installés lorsqu'ils font partie d'une mise à niveau énergétique globale du logement, atténuant les préoccupations relatives au retour sur investissement. Les entrepreneurs doivent cependant naviguer dans des coûts de main-d'œuvre syndicale élevés qui peuvent prolonger les délais de retour sur investissement des projets.

L'Asie-Pacifique est le moteur de croissance avec un CAGR de 9,18 %, propulsé par les mégaprojets urbains en Chine et en Inde, où les façades en mur-rideau dominent les horizons urbains. L'objectif de double carbone de Pékin a engendré des incitations provinciales couvrant 15 % des coûts des façades intelligentes, stimulant l'adoption parmi les promoteurs de bureaux de catégorie A. La Mission Villes intelligentes de l'Inde a ajouté des stores réactifs à la lumière naturelle à ses spécifications d'appels d'offres 2025, renforçant la demande municipale. Le Japon enregistre une forte pénétration dans les rénovations pour les soins aux personnes âgées, et l'essor de l'hôtellerie en Asie du Sud-Est, notamment à Singapour et Bangkok, attire de grandes quantités de rideaux motorisés dans les hôtels quatre et cinq étoiles.

L'Europe bénéficie d'une demande de remplacement stable ancrée dans les vagues de rénovation financées par le programme « Fit for 55 » de l'UE. L'Allemagne est en tête avec les prêts à faible taux d'intérêt KfW qui récompensent les rénovations écoénergétiques, tandis que la réglementation française RE2020 resserre les coefficients de gain de chaleur solaire, incitant les promoteurs à adopter des occultations avancées. Les pays nordiques défendent les tissus occultants motorisés qui atténuent les extrêmes du soleil de minuit et de la nuit polaire, tandis que les États méditerranéens mettent l'accent sur les stores réfléchissants pour bloquer l'insolation en haute saison. Le Royaume-Uni post-Brexit doit jongler entre la divergence des codes de l'UE et l'alignement sur les engagements de zéro émission nette, mais les goûts premium des consommateurs maintiennent des prix de vente moyens élevés.

Paysage concurrentiel

La concentration du marché est modérée, avec un noyau de marques mondiales entouré de spécialistes régionaux. Hunter Douglas exploite sa plateforme PowerView pour intégrer les stores avec plus de 30 écosystèmes de contrôle tiers, maintenant un avantage de premier entrant[3]Somfy Systems, « Fiche technique Sonesse 40 PoE », somfysystems.com. Somfy protège plus de 2 000 brevets et déploie 500 ingénieurs en R&D, permettant des cycles annuels de renouvellement des moteurs qui dépassent les concurrents plus petits. La co-optimisation de l'éclairage et de l'occultation par Lutron génère des gains d'efficacité groupés prisés dans les démarches de certification LEED Platine. Les entreprises européennes continentales comme Griesser et Warema adaptent leurs produits aux nuances climatiques locales, concluant des accords de distribution pour pénétrer les marchés transfrontaliers.

L'innovation tourne autour de moteurs plus silencieux, de la durabilité et de la connectivité à protocole ouvert. Les tissus filés à partir de plastiques océaniques recyclés portent désormais des Déclarations environnementales de produits, répondant aux certifications de construction verte. Les fabricants intègrent de minuscules capteurs de lumière ambiante dans les rails inférieurs, supprimant le besoin de cellules photoélectriques murales et réduisant considérablement le temps de mise en service. L'IA et l'apprentissage automatique s'intègrent dans des tableaux de bord de maintenance prédictive qui signalent les anomalies de couple avant la défaillance du moteur, séduisant les entreprises d'externalisation de la gestion des installations.

La résilience de la chaîne d'approvisionnement est un nouveau champ de bataille. Les marques diversifient leurs assembleurs sous contrat au-delà de Shenzhen, ouvrant de nouvelles capacités au Mexique et en Europe de l'Est pour se prémunir contre les risques géopolitiques. La loi américaine CHIPS and Science Act encourage la localisation des microcontrôleurs critiques, s'alignant sur les récits ESG des entreprises en matière de transparence. Les acteurs de taille intermédiaire acquièrent des entreprises de logiciels pour raccourcir les cycles de développement des commandes basées sur des applications, tandis que les leaders mondiaux prospectent des startups de technologie de batteries pour prolonger la durée de vie des cycles. Ces manœuvres intensifient collectivement la concurrence tout en préservant une différenciation saine entre les niveaux de prix.

Leaders du secteur des stores et volets automatisés

Hunter Douglas NV

Springs Window Fashions, LLC

Somfy Systems S.A.

Lutron Electronics Co., Inc.

Legrand S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2024 : Legrand a déclaré un chiffre d'affaires net du T3 2024 de 6 229 millions EUR avec un accent sur les gammes de produits d'automatisation des bâtiments.

- Octobre 2024 : Hunter Douglas a étendu l'automatisation PowerView avec un nouveau matériel de rideaux motorisés, élargissant les options de conception pour les intégrateurs.

- Août 2024 : Resideo Technologies a finalisé l'acquisition de Snap One, renforçant son influence de distribution dans l'automatisation des maisons connectées.

- Juin 2024 : Hunter Douglas a lancé le Programme Intégrateur Personnalisé pour rationaliser l'installation de stores intelligents avec les systèmes de contrôle audiovisuel.

Portée du rapport mondial sur le marché des stores et volets automatisés

Le marché des stores et volets couvre diverses occultations de fenêtres résidentielles, commerciales et industrielles. Le marché propose une large sélection de produits, notamment des stores verticaux, des stores enrouleurs, des volets romains, des stores vénitiens et des stores intelligents avancés, qui peuvent être commandés manuellement ou via des systèmes automatisés. Le marché des stores et volets automatisés est segmenté par produit, tissu, utilisateur final, application, canal de distribution et géographie. Par produit, le marché est segmenté en entièrement automatique et semi-automatique. Par utilisateur final, le marché est segmenté en résidentiel et commercial. Par canal de distribution, le marché est segmenté en ligne et hors ligne. Et par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Le rapport offre la taille du marché en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Stores | Vénitiens |

| Verticaux | |

| Enrouleurs | |

| Autres | |

| Volets | Cellulaires |

| Romains | |

| Plissés | |

| Autres |

| Motorisé |

| Intelligent |

| Résidentiel | |

| Commercial | Hôtellerie |

| Bureaux | |

| Santé | |

| Autres utilisateurs finaux commerciaux |

| B2C / Canaux de vente au détail | Magasins multimarques |

| Magasins spécialisés | |

| En ligne | |

| Autres canaux de distribution | |

| B2B / Directement auprès des fabricants |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par produit | Stores | Vénitiens |

| Verticaux | ||

| Enrouleurs | ||

| Autres | ||

| Volets | Cellulaires | |

| Romains | ||

| Plissés | ||

| Autres | ||

| Par type de commande | Motorisé | |

| Intelligent | ||

| Par utilisateur final | Résidentiel | |

| Commercial | Hôtellerie | |

| Bureaux | ||

| Santé | ||

| Autres utilisateurs finaux commerciaux | ||

| Par canal de distribution | B2C / Canaux de vente au détail | Magasins multimarques |

| Magasins spécialisés | ||

| En ligne | ||

| Autres canaux de distribution | ||

| B2B / Directement auprès des fabricants | ||

| Par géographie | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des stores et volets automatisés ?

Le marché des stores et volets automatisés s'élève à 2,73 milliards USD en 2026 et est en bonne voie pour atteindre 4,07 milliards USD d'ici 2031.

Quelle catégorie de produits domine le marché des stores et volets automatisés ?

Les stores restent en tête, représentant 59,85 % des revenus de 2025, bien que les volets connaissent une croissance plus rapide à un CAGR de 8,98 %.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'urbanisation rapide, les politiques énergétiques gouvernementales favorables et un secteur hôtelier en plein essor stimulent le CAGR de 9,18 % de la région jusqu'en 2031.

Comment les réglementations sur l'efficacité énergétique influencent-elles la demande du marché ?

Les dispositions obligatoires de contrôle de la lumière naturelle dans l'IECC 2024, le Title 24 et des codes similaires font de l'occultation automatisée une exigence de conformité, isolant la demande des cycles de construction.

Dernière mise à jour de la page le: