Taille et part du marché des centres de données d'Austin

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

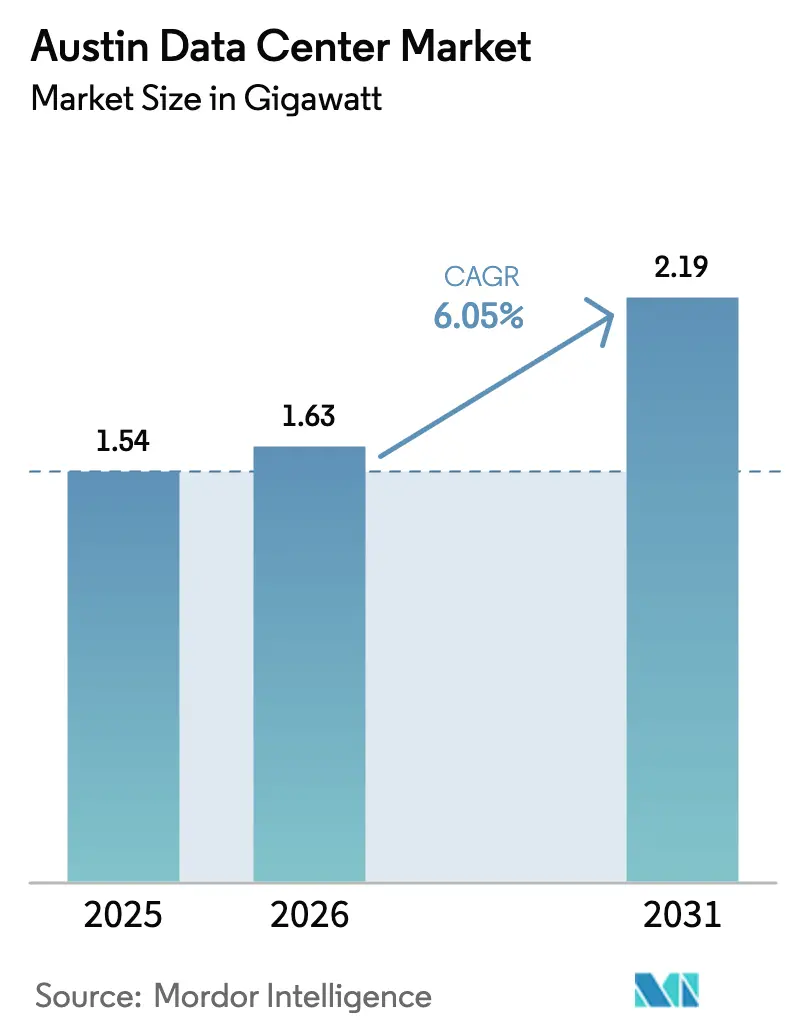

| Taille du marché de l'année de base (2025) | 1.54 gigawatt |

| Volume du Marché (2026) | 1.63 gigawatt |

| Volume du Marché (2031) | 2.19 gigawatt |

| Taux de croissance (2026 - 2031) | 6.05% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données d'Austin par Mordor Intelligence

La taille du marché des centres de données d'Austin était évaluée à 1,54 gigawatt en 2025 et devrait croître de 1,63 gigawatt en 2026 pour atteindre 2,19 gigawatts d'ici 2031, à un CAGR de 6,05 % durant la période de prévision (2026-2031). L'expansion de capacité projetée est soutenue par la migration soutenue des hyperscalers depuis Dallas–Fort Worth et Houston, la demande de calcul périphérique portée par les semi-conducteurs, et un cadre incitatif favorable au Texas. La procurement rapide d'énergie renouvelable grâce aux règles favorables de l'ERCOT accélère davantage la sélection des sites, tandis que les afflux de capitaux provenant de fonds d'infrastructure mondiaux témoignent d'un intérêt durable pour les campus à haute densité de puissance d'Austin. Les besoins croissants en matière d'entraînement de modèles d'IA, de charges de travail périphériques dans le secteur automobile et de déploiements de cloud souverain renforcent la position d'Austin en tant que pôle secondaire à la croissance la plus rapide au sein du Triangle texan élargi. Au début de 2025, le marché des centres de données d'Austin compte 47 installations opérationnelles gérées par 21 fournisseurs, créant un écosystème qui combine une portée régionale à faible latence avec un accès aux ressources éoliennes et solaires de l'ouest du Texas.

Points clés du rapport

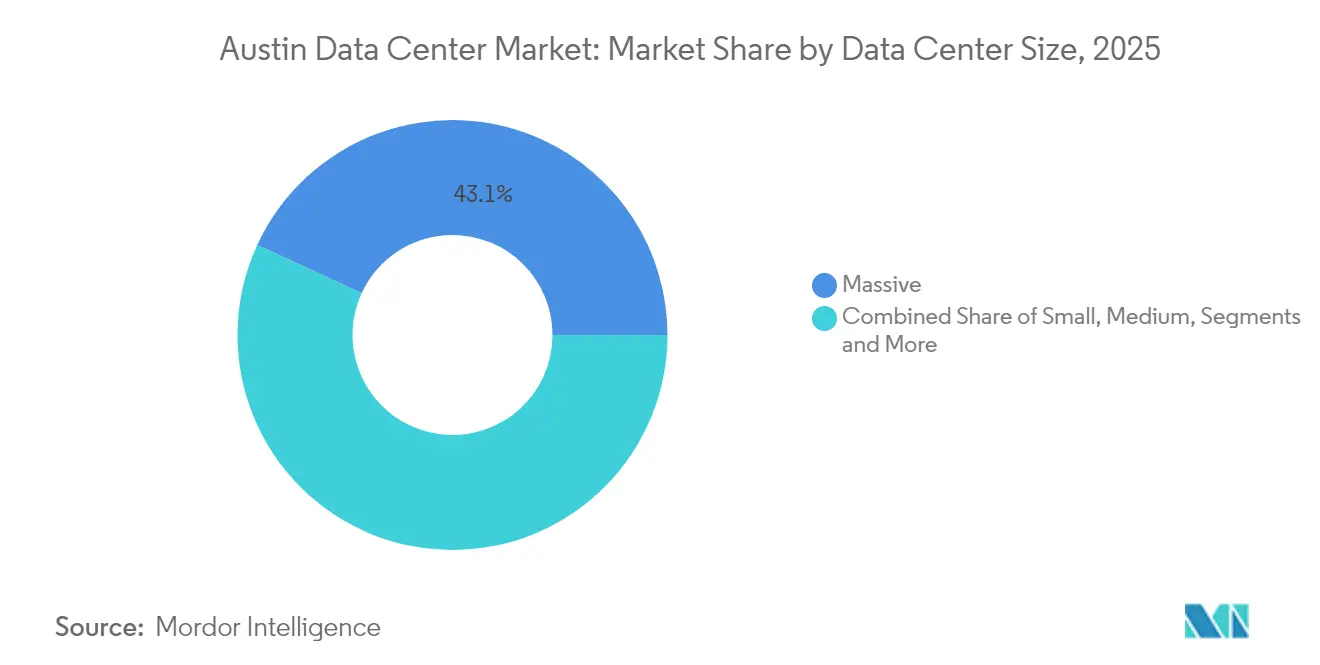

- Par taille de centre de données, les installations massives détenaient 43,12 % de la part du marché des centres de données d'Austin en 2025 ; les déploiements à l'échelle méga devraient croître à un CAGR de 9,05 % jusqu'en 2031.

- Par niveau, les configurations de Niveau 3 représentaient 53,85 % de la part des revenus en 2025, tandis que le Niveau 4 est la catégorie à la croissance la plus rapide avec un CAGR de 9,88 % jusqu'en 2031.

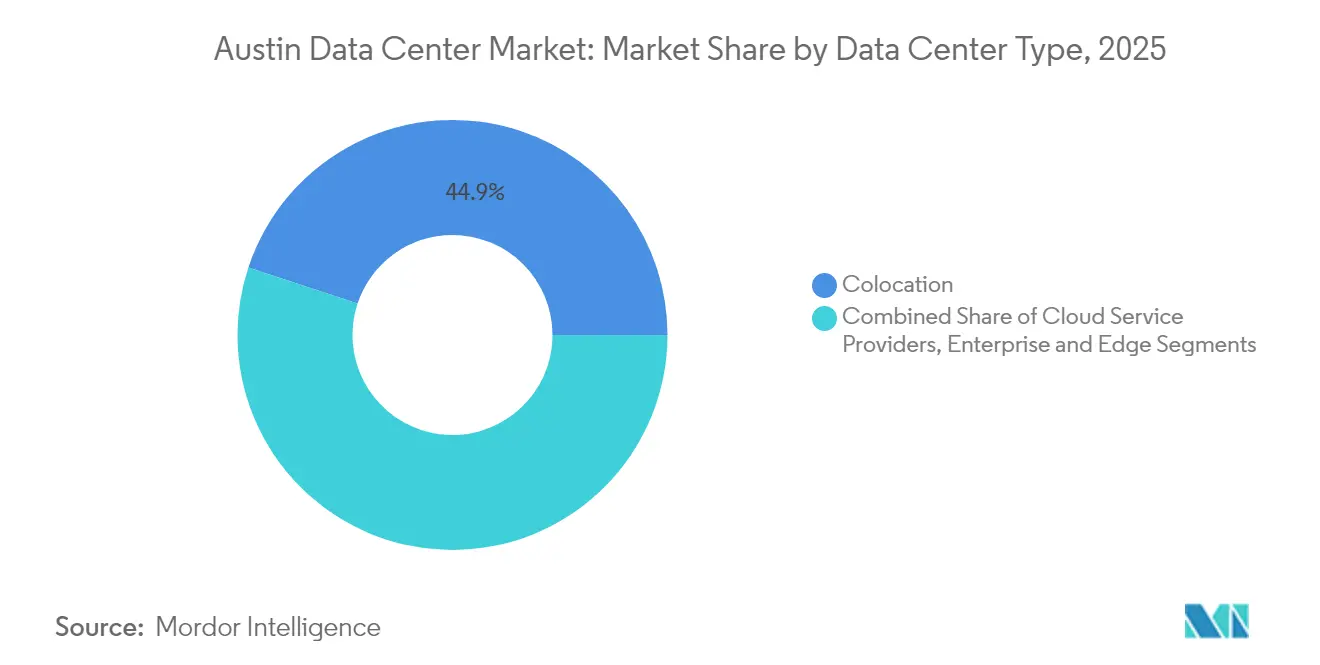

- Par type de centre de données, la colocation contrôlait 44,92 % de la taille du marché des centres de données d'Austin en 2025, tandis que les fournisseurs de services cloud se développent à un CAGR de 12,05 % jusqu'en 2031.

- Par modèle d'approvisionnement en énergie, les contrats d'achat d'énergie liés aux énergies renouvelables représentaient 37,65 % de la charge contractée en 2025 et sont en passe de dépasser 56,15 % de la capacité contractée d'ici 2031.

- Digital Realty, CyrusOne, Switch, Sabey Data Centers et Aligned Data Centers représentaient collectivement près de 37,45 % de la capacité installée en mégawatts en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des centres de données d'Austin

Analyse de l'impact des moteurs*

| Moteur | ( ~ ) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Migration des hyperscalers depuis les corridors de Dallas et Houston | +1.8% | Métropole d'Austin, Round Rock, Georgetown | Moyen terme (2-4 ans) |

| Délestage cloud des entreprises de la « Silicon Hills » expansion des semi-conducteurs | +1.5% | Corridor Austin-Taylor, Comté de Williamson | Long terme (≥ 4 ans) |

| Abattements fiscaux sur les ventes et la propriété au Texas pour les installations à mission critique | +0.9% | Comtés de Travis et de Williamson | Court terme (≤ 2 ans) |

| Contrats d'achat d'énergie renouvelable bon marché permis par les réformes des zones de congestion de l'ERCOT | +0.7% | Zone Ouest de l'ERCOT vers les centres de charge d'Austin | Moyen terme (2-4 ans) |

| Demande croissante de calcul périphérique provenant du cluster de tests de véhicules autonomes | +0.4% | Corridor SH-130, centre-ville d'Austin | Long terme (≥ 4 ans) |

| Densification rapide de la 5G augmentant les besoins en colocation micro-périphérique | +0.3% | Corridors à haute densité d'Austin | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Migration des hyperscalers depuis les corridors de Dallas et Houston

Les prix des terrains au centre du Texas restent inférieurs aux moyennes de Dallas-Fort Worth, tandis que les données de la file d'attente de l'ERCOT montrent une plus grande capacité d'interconnexion disponible près d'Austin. Alphabet et Microsoft se sont déjà engagés dans des programmes d'expansion multi-sites qui privilégient des parcelles contiguës capables de supporter des constructions par incréments de 100 mégawatts.[1]SiliconHills News, "Le marché des centres de données d'Austin et de San Antonio connaît une croissance et une demande record," siliconhillsnews.com L'avantage de proximité réduit la latence vers les plus grands clusters d'entreprises de l'État et permet aux opérateurs de combiner l'énergie éolienne de l'ouest du Texas avec l'énergie solaire produite plus près des centres de charge. À mesure que la congestion du réseau s'aggrave au nord de Waco, les développeurs déplacent leurs pipelines vers le sud, entraînant une vague d'annonces de campus autour de Hutto, Taylor et Georgetown. De nouveaux partenariats d'atterrissage de câbles sous-marins via la côte du Golfe raccourcissent davantage la latence aller-retour vers l'Amérique latine, renforçant l'attrait d'Austin pour les hyperscalers à la recherche d'une reprise après sinistre multi-régions.

Délestage cloud des entreprises de la « Silicon Hills » expansion des semi-conducteurs

L'engagement continu de Samsung de 45 milliards USD envers le complexe de fabrication de Taylor a introduit des exigences d'analyse périphérique sans précédent.[2]Partenariat de développement économique du Comté de Williamson, "Aperçu de l'expansion de Samsung à Taylor," williamsoncountytxedp.com Les nœuds de processus à 2 nanomètres génèrent de la télémétrie en téraoctets par heure, exigeant un calcul en temps réel pour l'analyse des rendements. L'investissement d'AMD dans la recherche et développement locale d'accélérateurs d'IA intensifie ce besoin, tandis que la chaîne d'approvisionnement plus large des semi-conducteurs — des fournisseurs de photorésines aux vendeurs de tests en back-end — nécessite une ingestion de données de proximité. Le marché des centres de données d'Austin devient donc une infrastructure dorsale parallèle pour l'écosystème de puces de la région, fournissant des liens à faible latence entre les centres de conception, les usines de fabrication et les clusters d'IA en cloud. Sur la période de prévision, chaque phase de fabrication supplémentaire pourrait se traduire par 30 à 50 mégawatts de demande de calcul incrémentale, renforçant un cycle vertueux entre la montée en puissance de la fabrication et la croissance des centres de données.

Abattements fiscaux sur les ventes et la propriété au Texas pour les installations à mission critique

En vertu du Chapitre 312, les comtés approuvent des abattements allant jusqu'à 85 % sur les taxes foncières lorsque les développeurs s'engagent à investir au moins 200 millions USD et respectent des seuils de salaires dépassant les moyennes du comté.[3]Contrôleur des comptes publics du Texas, "Programme d'exemption pour les centres de données," comptroller.texas.gov L'accord du Comté de Williamson avec Samsung pour le site de Taylor et le package d'incitations du Comté de Bastrop pour EdgeConneX illustrent les appels d'offres compétitifs que les comtés poursuivent désormais pour attirer les investissements en infrastructure numérique. Les exemptions de taxe sur les ventes pour les serveurs et les équipements réseau améliorent encore la valeur actuelle nette des projets, réduisant le coût total de possession effectif d'environ 9 % sur un horizon de 20 ans. Ces structures encouragent les développements phasés multi-bâtiments, avec des abattements généralement concentrés en début de période de construction pour accélérer le seuil de rentabilité des flux de trésorerie.

Contrats d'achat d'énergie renouvelable bon marché via les réformes des zones de congestion de l'ERCOT

Les enchères de droits sur les revenus de congestion de l'ERCOT en 2024 ont été clôturées à des niveaux pluriannuels bas dans la Zone Ouest après la mise en service des améliorations de transmission, permettant aux propriétaires de solaire et d'éolien marchands de négocier des offres groupées inférieures à 30 USD par mégawatt-heure avec des clauses de curtailment flexibles ercot.com. Les opérateurs de centres de données utilisent des contrats d'achat d'énergie virtuels couplés à des couvertures nodales pour fixer les prix et couvrir le risque de congestion. La participation directe de Google dans les contrats de raffermissement Ouest-vers-Austin illustre le modèle, associant la production solaire à un stockage par batterie côté réseau pour fournir des profils proches de la charge de base. À mesure que des lignes supplémentaires de 345 kV atteignent leur état de préparation, les développeurs s'attendent à un resserrement supplémentaire des bases, faisant de l'ERCOT l'un des rares marchés américains où les grandes charges peuvent réalistement atteindre 80 à 90 % de correspondance horaire aux énergies renouvelables avant 2030.

Analyse de l'impact des contraintes*

| Contrainte | ( ~ ) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité du réseau électrique et risque de curtailment | –1.2% | Zone Ouest de l'ERCOT, liaisons de transmission locales | Court terme (≤ 2 ans) |

| Réduction de la nappe phréatique et moratoires sur l'eau de refroidissement | –0.8% | Bassin versant des Highland Lakes, Comté de Travis | Moyen terme (2-4 ans) |

| Valorisation foncière en hausse dans les Comtés de Williamson et de Travis | –0.5% | Centre d'Austin jusqu'à Cedar Park | Long terme (≥ 4 ans) |

| Pénurie de main-d'œuvre spécialisée en exploitation et maintenance des installations critiques | –0.3% | Opérations de Niveau 4 dans toute la métropole | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du réseau électrique et risque de curtailment

Les prévisions de l'ERCOT indiquent que la charge de pointe pourrait atteindre 218 gigawatts d'ici 2031, les centres de données représentant près de 40 % de la demande incrémentale. La congestion locale au niveau de la couche 138 kV autour de Pflugerville et Manor entraîne des directives occasionnelles de délestage de charge lorsque la production éolienne dans la Zone Ouest s'effondre. Certains opérateurs ajoutent désormais des turbines à gaz derrière le compteur dimensionnées à 30-50 mégawatts pour assurer une alimentation N+1, mais les régulateurs restent méfiants quant au compromis en matière d'émissions. En mai 2025, la Législature du Texas a accordé à la Commission des services publics une autorité élargie pour examiner les nouvelles demandes d'interconnexion de grandes charges, ce qui pourrait allonger les cycles d'approbation. Jusqu'à ce que l'ERCOT finalise sa réforme de conception de marché visant à consolider les marges de réserve, le risque de curtailment pèsera sur les calendriers de construction à court terme, tempérant la trajectoire de croissance du marché des centres de données d'Austin.

Réduction de la nappe phréatique et moratoires sur l'eau de refroidissement

Le lac Travis et le lac Buchanan ont atteint une capacité combinée de 42 % au début de 2025, déclenchant des restrictions de sécheresse de Stade 1 dans tout le bassin versant des Highland Lakes. Les services municipaux ont institué des surtaxes volumétriques pour les clients non résidentiels dépassant les bases d'allocation. Les campus de centres de données consommant plus de 5 millions de gallons par jour évaluent désormais des méthodes d'optimisation à sec telles que le rejet de chaleur à base de réfrigérant et les échangeurs de chaleur à porte arrière. L'usine de fabrication de Samsung à Taylor contracte déjà des eaux usées recyclées de la station d'épuration des eaux usées du Sud d'Austin, fournissant un modèle pour des partenariats de réutilisation circulaire. Néanmoins, les conseils municipaux de Round Rock à Cedar Park ont signalé leur volonté de suspendre les nouveaux permis à forte consommation d'eau si les niveaux des lacs tombent en dessous de 35 %, faisant de la gestion de l'eau un facteur de différenciation stratégique pour les projets futurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de centre de données : les installations méga-échelle propulsent l'infrastructure d'IA

Les installations méga sont en passe de capter 8,65 milliards USD de déploiement cumulatif de capital entre 2026 et 2031, représentant la tranche à la croissance la plus rapide du marché des centres de données d'Austin. Les sites massifs détenaient encore une part de 43,12 % des mégawatts installés en 2025, mais leurs conceptions de coque vieilles d'une décennie peinent à accueillir des racks d'IA dépassant 80 kilowatts. Les bâtiments à dalle sur sol à 2 étages d'Aligned Data Centers avec refroidissement liquide DeltaFlow atteignent des densités de racks supérieures à 140 kilowatts, une configuration privilégiée pour les clusters d'IA générative. Les campus méga s'étendent généralement sur 250 à 500 acres, offrant de l'espace pour des sous-stations 400 kV sur site qui assurent une évolutivité multi-gigawatt. La croissance bénéficie également des études d'interconnexion simplifiées de l'ERCOT pour les développements planifiés par un seul propriétaire, réduisant le délai de huit mois par rapport à une expansion fragmentée. En conséquence, les déploiements à l'échelle méga commandent la plus grande part du pipeline de développement, soutenant un CAGR attendu de 9,05 % qui dépasse l'ensemble du marché des centres de données d'Austin. Les installations plus petites continuent de servir les charges de travail périphériques et critiques en termes de latence, mais elles adoptent désormais des modules de refroidissement liquide modulaires pour rester compétitives face aux campus méga à haute densité.

À long terme, les campus méga devraient ancrer au moins 55 % de la taille du marché des centres de données d'Austin une fois que la tranche actuelle de 1,1 gigawatt en construction sera pleinement mise en service d'ici 2028. Les opérateurs de campus sécurisent des contrats d'achat d'énergie renouvelable de 15 ans à des remises de volume, permettant un coût total de l'énergie par kWh inférieur de 12 % aux moyennes payées par les installations de taille moyenne. Cet écart de coût encourage les locataires d'IA à s'engager sur des baux fonciers de 30 ans, réduisant le risque de rotation pour les développeurs. Pendant ce temps, les incitations fédérales dans le cadre de la loi CHIPS renforcent le lien entre les expansions d'usines de semi-conducteurs et les domaines de calcul co-localisés. L'écosystème résultant positionne les campus méga comme l'infrastructure dorsale pour la prolifération de l'IA dans le centre-sud des États-Unis.

Par type de niveau : l'expansion du Niveau 4 reflète la migration vers les missions critiques

Le Niveau 3 a maintenu 53,85 % de la taille du marché des centres de données d'Austin en 2025, soutenu par une large base de déploiements de reprise après sinistre pour les entreprises. Cependant, le Niveau 4 a enregistré un CAGR de 9,88 %, principalement en raison de l'afflux de plateformes de trading de services financiers, de dossiers électroniques de santé et de clouds sécurisés pour le secteur public. Les installations de Niveau 4 à Austin offrent une architecture tolérante aux pannes avec des chemins de distribution entièrement indépendants, réduisant le risque de panne non planifiée à moins de 0,4 heure par an. Le campus de Sabey Data Centers à Round Rock illustre l'attrait : le site garantit une disponibilité de 99,995 %, emploie huit couches de sécurité physique et a déjà remporté un contrat de superordinateur d'une valeur de 457 millions USD. Cette dynamique indique que l'adoption du Niveau 4 passe de niche à courant dominant au sein du marché des centres de données d'Austin.

À mesure que les agences gouvernementales modernisent leurs systèmes hérités et adoptent des architectures de confiance zéro, le langage contractuel spécifie de plus en plus des garanties de disponibilité de Niveau 4. Les prestataires de soins de santé suivent des voies similaires car l'expansion de la loi HIPAA exige désormais des objectifs de disponibilité plus stricts pour les environnements d'hébergement des dossiers de santé électroniques. Simultanément, les empreintes de Niveau 1 et Niveau 2 se concentrent à la périphérie métropolitaine, répondant aux cas d'utilisation de l'IoT et de la diffusion de contenu où la minimisation des coûts l'emporte sur la redondance. La divergence oriente les charges de travail à haute valeur vers le Niveau 4, élevant ainsi sa part du marché des centres de données d'Austin à un niveau attendu de 37,25 % d'ici 2031, contre 21,40 % en 2025.

Par type de centre de données : les CSP mènent la construction de l'infrastructure d'IA

Les fournisseurs de services cloud ont enregistré un CAGR de 12,05 %, le plus élevé parmi toutes les catégories d'opérateurs, car les hyperscalers conçoivent des campus d'IA dédiés capables d'allouer jusqu'à 10 exaflops par bâtiment. La colocation, tout en conservant 44,92 % de la taille du marché des centres de données d'Austin en 2025, évolue pour offrir des suites préconfigurées pour le refroidissement par immersion, attirant les fournisseurs de SaaS de niveau intermédiaire qui migrent depuis des espaces en gros à Dallas. L'accord d'approvisionnement d'Intersect Power avec Google illustre comment les CSP regroupent l'énergie et le terrain en une seule transaction, contournant entièrement la couche de colocation. La colocation de détail attire toujours les entreprises régionales à la recherche de cages de 100 kilowatts, mais les contrats en gros s'allongent à 7-10 ans, signe clair que les locataires recherchent la stabilité pour amortir une infrastructure dense en GPU.

L'auto-construction par les entreprises reste pertinente pour les entreprises du Fortune 500 dont le siège est dans les sous-marchés suburbains d'Austin, bien que la flambée des coûts de construction et la rareté des talents en missions critiques contraignent les nouveaux démarrages en interne. Les déploiements modulaires gagnent du terrain dans les installations de fabrication, permettant aux lignes de semi-conducteurs de conserver les charges de travail sensibles d'analyse des défauts sur site. Les nœuds périphériques prolifèrent pour servir les cas d'utilisation des véhicules autonomes, de la 5G et de la diffusion d'événements en direct, formant un réseau de micro-sites de 1 mégawatt connectés via des fibres à haute densité aux hubs primaires de CSP ou de colocation. En agrégeant ces tendances, la propriété des hyperscalers devrait dépasser 52,45 % du total des mégawatts déployés d'ici 2031, remodelant l'équilibre concurrentiel du marché des centres de données d'Austin.

Analyse géographique

L'écosystème plus large des centres de données du Texas est désormais le deuxième après la Virginie du Nord en termes de capacité en construction, et le centre du Texas à lui seul représente 463,5 mégawatts de développement en 2025. Le taux de vacance à Austin et dans les comtés voisins est de 1,8 %, avec 96 % des pipelines pré-loués avant l'arrivée du premier acier. Ce marché tendu pousse les développeurs à prospecter des terrains plus à l'est vers Bastrop et au sud vers San Marcos, élargissant l'empreinte fonctionnelle du marché des centres de données d'Austin. Le Comté de Williamson reste l'ancre grâce à l'usine de fabrication de Samsung et à un cluster de startups axées sur l'IA issues de l'Université du Texas. La proximité des artères I-35 et SH-130 assure une logistique efficace pour les équipements lourds, un avantage clé par rapport aux sous-marchés plus encombrés de Dallas.

L'intégration d'Austin dans le Triangle texan offre aux entreprises la possibilité d'architecturer une réplication active-active-active entre Dallas, Austin et Houston, atteignant une latence intra-étatique inférieure à 5 millisecondes. La diversité de propriété des chemins de fibre s'est améliorée après l'achèvement en 2024 de trois nouvelles routes longue distance, réduisant le risque de point de défaillance unique. Les développeurs d'énergies renouvelables favorisent les corridors de transmission ouest-est qui se terminent près des centres de charge d'Austin, permettant aux campus de contracter des contrats d'achat d'énergie multi-décennaux liés à de nouvelles fermes éoliennes et solaires. Le marché de l'énergie dérégulé de l'État raccourcit davantage les cycles d'approvisionnement par rapport aux homologues réglementés, accélérant le délai de mise sur le marché pour les ajouts de capacité au sein du marché des centres de données d'Austin.

Dans les limites de la ville, les superpositions de zonage le long de Burnet Road et de Metric Boulevard limitent les hauteurs des bâtiments pour préserver les lignes de vue résidentielles, poussant les grands campus vers les municipalités suburbaines qui offrent des permis accélérés. L'approbation de 1,4 milliard USD pour EdgeConneX dans le Comté de Bastrop et le projet SB Energy de 3 milliards USD dans le Comté de Milam soulignent la volonté des gouvernements régionaux d'échanger des abattements fiscaux contre la création d'emplois. Pendant ce temps, le concept Data City Texas de 50 000 acres à Laredo souligne l'ambition du Texas d'accueillir des clusters multi-gigawatts directement liés à des poches de charge riches en énergies renouvelables. Pris ensemble, ces dynamiques géographiques positionnent le marché des centres de données d'Austin comme un centre de commandement opérationnel pour l'expansion de l'infrastructure numérique à l'échelle de l'État.

Paysage concurrentiel

La concurrence sur le marché des centres de données d'Austin comprend un mélange de FPI cotées en bourse, de spécialistes soutenus par des fonds de capital-investissement et de nouvelles plateformes de développement. Digital Realty exploite un hôtel de porteurs de 86 000 pieds carrés sur East 7th Street qui ancre l'interconnexion régionale avec plus de 15 fournisseurs de réseau digitalrealty.com. Switch continue de développer son campus certifié Tier 4 Gold à Pflugerville, tirant parti d'un confinement des allées chaudes propriétaire pour prendre en charge des racks de 65 kilowatts sans refroidissement liquide actif. Sabey Data Centers est entré sur le marché en 2024 avec une installation de 430 000 pieds carrés et a rapidement obtenu le Texas Advanced Computing Center comme locataire principal sabeydatacenters.com.

Aligned Data Centers, fraîchement capitalisé avec 12 milliards USD, adopte un modèle prêt pour le gigawatt, en préchargeant l'infrastructure électrique pour réduire les cycles de déploiement à moins de huit mois. La désignation OCP Ready for Hyperscale de l'entreprise la positionne pour attirer des locataires de clusters GPU à la recherche de métal nu à calcul ouvert à grande échelle aligneddc.com. Les nouveaux entrants dans l'espace blanc comme Tract et EdgeConneX ciblent des parcelles de 500 acres pouvant accueillir plusieurs salles de données multi-étages, signalant un pivot vers une planification de type parc industriel. Les propriétaires de réseaux de fibre tels que Zayo et Telia Carrier renforcent la fidélisation de l'écosystème en ajoutant des points d'accès diversifiés sur les sites suburbains et du centre-ville, renforçant le rôle d'Austin en tant que passerelle d'interconnexion pour le centre du Texas.

La différenciation technologique tourne autour de l'efficacité du refroidissement, de l'intégration des énergies renouvelables et de la résilience de l'alimentation sur site. Les opérateurs déploient des échangeurs de chaleur à porte arrière, des cuves d'immersion ou des bains de fluide diélectrique pour faire face aux densités de racks d'IA dépassant 200 kilowatts. Les stratégies d'intégration des énergies renouvelables vont des contrats d'achat d'énergie à l'échelle utilitaire directe à la co-localisation de panneaux solaires sur les toits d'entrepôts. Le modèle de partenariat d'Aligned regroupe des turbines gaz-vers-énergie stranded pour la résilience, tandis que Digital Realty se concentre sur les tarifs verts des services publics. L'impératif stratégique de marier une grande capacité avec des niveaux élevés de correspondance aux énergies renouvelables favorise les acteurs bien capitalisés capables de financer les améliorations de transmission et le stockage longue durée, suggérant une consolidation progressive autour d'une poignée de méga-plateformes au cours de la prochaine décennie.

Leaders du secteur des centres de données d'Austin

Digital Realty Trust Inc.

CyrusOne LLC

QTS Realty Trust Inc.

DataBank Ltd.

Aligned Data Centers

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Crusoe, Blue Owl Capital et Primary Digital Infrastructure ont annoncé la deuxième phase de leur coentreprise de 15 milliards USD finançant un campus de centres de données d'IA de 1,2 gigawatt à Abilene, Texas.

- Mai 2025 : La Législature du Texas a approuvé une autorité de surveillance renforcée pour la Commission des services publics afin de gérer les interconnexions de grandes charges.

- Mai 2025 : La Législature du Texas a approuvé une autorité de surveillance renforcée pour la Commission des services publics afin de gérer les interconnexions de grandes charges.

- Mai 2025 : Energy Abundance a dévoilé « Data City Texas », un hub alimenté par des énergies renouvelables de 50 000 acres et 5 gigawatts près de Laredo.

Portée du rapport sur le marché des centres de données d'Austin

Un centre de données est une salle physique, un bâtiment ou une installation qui héberge l'infrastructure informatique utilisée pour construire, exécuter et fournir des applications et des services, ainsi que pour stocker et gérer les données associées à ces applications et services.

Le marché des centres de données d'Austin est segmenté par taille de centre de données (Petit, Moyen, Grand, Massif, Méga), par type de niveau (Niveau 1 et 2, Niveau 3, Niveau 4), par absorption (Utilisé (Type de colocation (Détail, Gros, Hyperscale), Utilisateur final (Cloud et informatique, Télécommunications, Médias et divertissement, Gouvernement, BFSI, Fabrication, Commerce électronique)), Non utilisé).

Les tailles et prévisions du marché sont fournies en termes de volume (MW) pour tous les segments ci-dessus.

| Petit |

| Moyen |

| Grand |

| Massif |

| Méga |

| Niveau 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Fournisseurs de services cloud (CSP) | |||

| Entreprise, Modulaire et Périphérique | |||

| Colocation | Utilisé | Type de colocation | Détail |

| Gros | |||

| Hyperscale | |||

| Utilisateur final | Cloud et informatique | ||

| Télécommunications | |||

| Médias et divertissement | |||

| Gouvernement | |||

| BFSI | |||

| Fabrication | |||

| Commerce électronique | |||

| Autre utilisateur final | |||

| Par taille de centre de données | Petit | |||

| Moyen | ||||

| Grand | ||||

| Massif | ||||

| Méga | ||||

| Par type de niveau | Niveau 1 et 2 | |||

| Niveau 3 | ||||

| Niveau 4 | ||||

| Par type de centre de données | Fournisseurs de services cloud (CSP) | |||

| Entreprise, Modulaire et Périphérique | ||||

| Colocation | Utilisé | Type de colocation | Détail | |

| Gros | ||||

| Hyperscale | ||||

| Utilisateur final | Cloud et informatique | |||

| Télécommunications | ||||

| Médias et divertissement | ||||

| Gouvernement | ||||

| BFSI | ||||

| Fabrication | ||||

| Commerce électronique | ||||

| Autre utilisateur final | ||||

Questions clés auxquelles le rapport répond

Quelle est la capacité projetée du marché des centres de données d'Austin d'ici 2031 ?

Le marché des centres de données d'Austin devrait atteindre 2,19 gigawatts d'ici 2031, soutenu par un CAGR de 6,05 % porté par l'expansion des hyperscalers et la demande périphérique des semi-conducteurs.

Quel segment de taille d'installation connaît la croissance la plus rapide ?

Les campus à l'échelle méga de plus de 100 mégawatts devraient progresser à un CAGR de 9,05 % jusqu'en 2031, dépassant les autres catégories de taille à mesure que les charges de travail d'IA exigent une densité de puissance plus élevée.

Pourquoi les centres de données de Niveau 4 gagnent-ils du terrain à Austin ?

Les clients des services financiers, de la santé et du secteur public exigent une disponibilité de 99,995 %, poussant les opérateurs à construire des sites de Niveau 4 tolérants aux pannes qui répondent aux exigences strictes de conformité et aux préoccupations de résilience du réseau.

Comment les incitations fiscales du Texas impactent-elles l'économie des centres de données ?

Les abattements du Chapitre 312 et les exemptions de taxe sur les ventes pour les équipements peuvent réduire le coût total de possession d'environ 9 % sur un cycle de vie de 20 ans, encourageant les développements multi-phases à Austin.

Quel rôle jouent les contrats d'achat d'énergie renouvelable dans la croissance des centres de données d'Austin ?

Les réformes des zones de congestion de l'ERCOT permettent aux opérateurs de sécuriser des contrats d'achat d'énergie éolienne et solaire à long terme en dessous des tarifs de détail, permettant aux campus de viser une correspondance horaire aux énergies renouvelables de 80 à 90 % et d'atteindre leurs objectifs de durabilité.

Dans quelle mesure le secteur des semi-conducteurs est-il important pour la demande locale en centres de données ?

L'usine de fabrication de Samsung à Taylor d'une valeur de 45 milliards USD et la chaîne d'approvisionnement plus large de la « Silicon Hills » génèrent des téraoctets de données en temps réel qui doivent être traitées à proximité, créant une demande incrémentale soutenue pour le calcul à haute densité sur le marché des centres de données d'Austin.

Dernière mise à jour de la page le: