Taille et part du marché audio sans fil en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

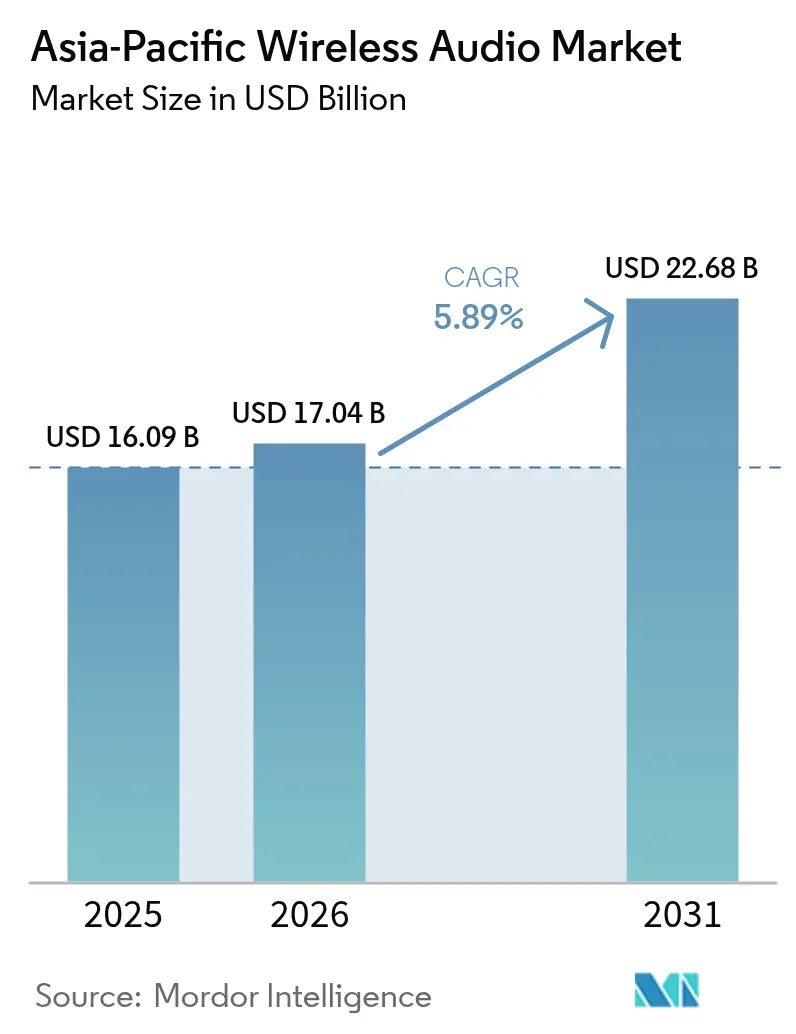

| Taille du marché de l'année de base (2025) | 16.09 Milliards de dollars |

| Taille du Marché (2026) | 17.04 Milliards de dollars |

| Taille du Marché (2031) | 22.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.89% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché audio sans fil en Asie-Pacifique par Mordor Intelligence

La taille du marché audio sans fil en Asie-Pacifique devrait passer de 16,09 milliards USD en 2025 à 17,04 milliards USD en 2026 et devrait atteindre 22,68 milliards USD d'ici 2031, à un CAGR de 5,89 % sur la période 2026-2031. Cette croissance reflète un basculement décisif des enceintes fixes vers les appareils personnels, notamment les écouteurs True Wireless Stereo (TWS), qui ont capté 46 % du chiffre d'affaires par type d'appareil en 2024 et devraient progresser à un rythme annuel de 13,80 %. La localisation rapide de la fabrication de systèmes audio sur puce en Inde et au Vietnam, le statut de précurseur de la région dans l'adoption du Bluetooth LE Audio, ainsi que l'intégration de l'audio sans fil dans les systèmes d'infodivertissement automobile soutiennent la demande globale. Parallèlement, la pénétration du commerce électronique, la hausse des abonnements aux services de streaming et l'escalade des fonctionnalités — telles que l'audio spatial et la réduction active du bruit — encouragent les montées en gamme. La dynamique concurrentielle reste vigoureuse, les marques à bas prix tirant parti de faibles coûts à l'atterrissage tandis que les grandes marques mondiales investissent dans la fidélisation par écosystème et la connectivité multi-appareils. L'accessibilité financière, la congestion du spectre dans les mégapoles et le durcissement des réglementations sur les déchets électroniques tempèrent les perspectives par ailleurs positives.

Points clés du rapport

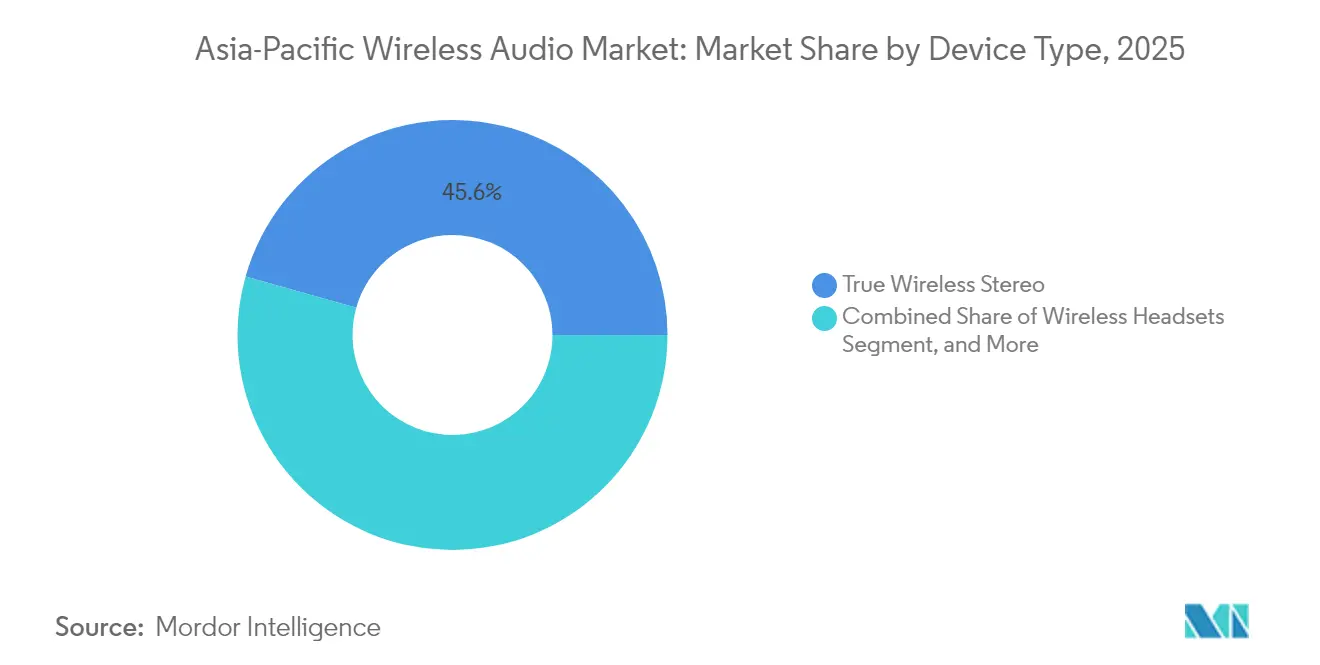

- Par type d'appareil, les écouteurs True Wireless Stereo représentaient 45,62 % du chiffre d'affaires en 2025 et devraient progresser à un CAGR de 7,42 % jusqu'en 2031.

- Par technologie de connectivité, les produits Bluetooth uniquement représentaient 68,55 % du chiffre d'affaires 2025, tandis que l'ultra-large bande devrait se développer à un CAGR de 8,87 % jusqu'en 2031.

- Par application, l'usage résidentiel et grand public représentait 73,10 % du chiffre d'affaires en 2025, tandis que le gaming et l'e-sport sont en passe d'afficher un CAGR de 7,68 % jusqu'en 2031.

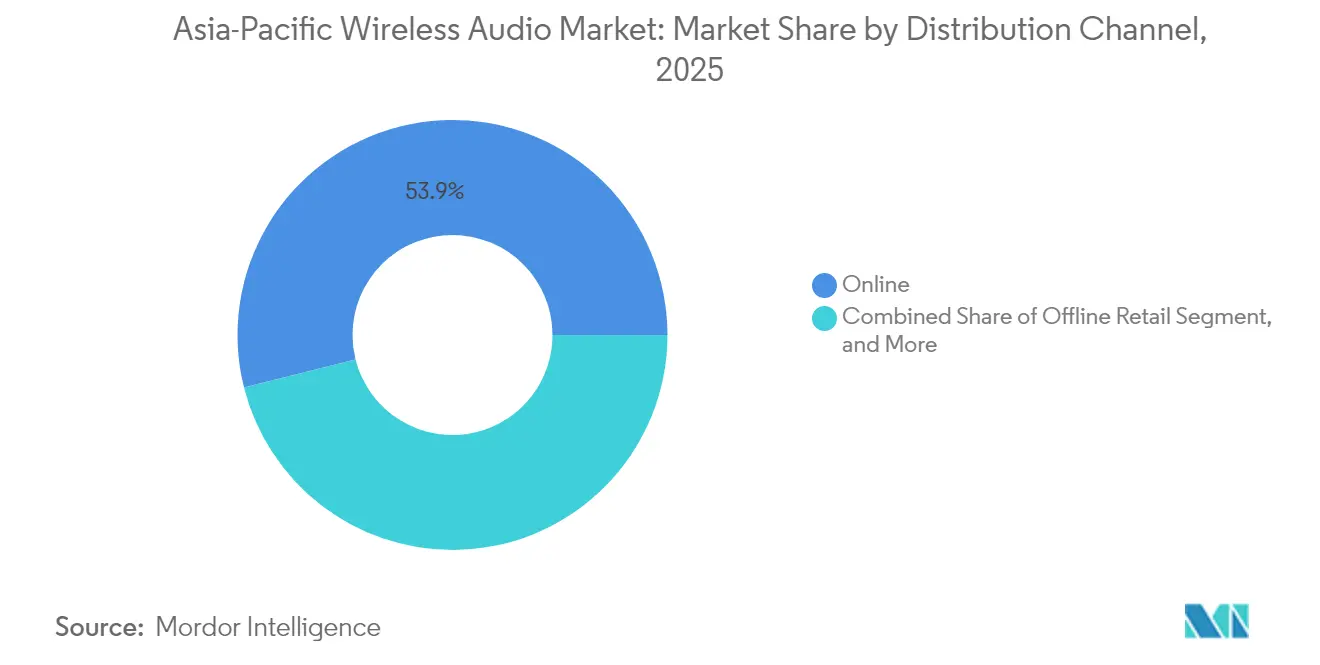

- Par canal de distribution, les canaux en ligne ont sécurisé une part de chiffre d'affaires de 53,92 % en 2025 et progressent à un CAGR de 8,05 % jusqu'en 2031.

- Par gamme de prix, le segment entrée de gamme représentait 40,85 % du chiffre d'affaires en 2025, tandis que le segment premium est en passe d'afficher un CAGR de 8,52 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché audio sans fil en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des écouteurs True Wireless Stereo | +2.8% | Inde, Chine, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Pénétration croissante des enceintes intelligentes dans les foyers urbains | +0.4% | Chine, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Avancées dans le Bluetooth LE Audio et le codec LC3 | +1.5% | Japon, Corée du Sud, Chine | Moyen terme (2-4 ans) |

| Croissance des services de streaming musical en ligne | +1.2% | Inde, Asie du Sud-Est, Chine | Court terme (≤ 2 ans) |

| Écosystèmes audio groupés avec des appareils IoT | +0.7% | Chine, Corée du Sud, Inde urbaine | Moyen terme (2-4 ans) |

| Localisation de la fabrication de systèmes audio sur puce | +0.9% | Inde, Vietnam, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des écouteurs True Wireless Stereo

Les écouteurs TWS redéfinissent l'écoute personnelle dans toute la région, l'Inde enregistrant une croissance de 4 % des expéditions au premier trimestre 2025 malgré un ralentissement plus large du marché des appareils. Les fournisseurs de la région Asie-Pacifique, menés par Xiaomi, Realme et Oppo, développent une réduction active du bruit hybride dépassant 50 décibels, l'audio spatial et la clarté des appels améliorée par l'IA. Les modèles d'entrée de gamme à moins de 25 USD ont capté des volumes importants, tandis que les modèles premium à plus de 59 USD ont progressé de 1,4 fois en glissement annuel, illustrant une échelle de prix bifurquée mais inclusive. La vente au détail physique reste essentielle pour les primo-acheteurs souhaitant essayer et acheter des produits adaptés à leur morphologie et à leurs préférences sonores, même si le commerce électronique représente la majorité de la valeur des ventes. La cadence des lancements de fonctionnalités raccourcit les cycles de vie des produits et accroît les exigences en matière de R&D, contraignant les marques à innover sous peine de commoditisation rapide.

Avancées dans le Bluetooth LE Audio et le codec LC3

Le Bluetooth LE Audio introduit une consommation d'énergie réduite, une meilleure fidélité à des débits binaires inférieurs et un audio multi-flux prenant en charge la diffusion Auracast vers un nombre illimité de récepteurs. Le Bluetooth Special Interest Group prévoit que 3 milliards d'appareils équipés du LE Audio seront expédiés d'ici 2028, le Japon seul devant déployer 1,3 milliard d'unités.[1]Bluetooth Special Interest Group, "Bluetooth Market Update 2024," bluetooth.com Les smartphones et écouteurs haut de gamme de Samsung, Sony, LG et Xiaomi prennent déjà en charge cette norme, et plus de 100 appareils Auracast disponibles dans le commerce sont répertoriés dans le registre du SIG. La latence réduite bénéficie au gaming et à l'infodivertissement automobile, tandis qu'Auracast ouvre de nouveaux cas d'usage tels que les salles de sport silencieuses, les visites de musées multilingues et les annonces aux portes d'embarquement, élargissant ainsi les cas d'utilisation adressables pour le marché audio sans fil en Asie-Pacifique.

Croissance des services de streaming musical en ligne

Les revenus du streaming en Asie ont progressé plus rapidement que dans toute autre région en 2024, portés par une adoption plus large des smartphones, des forfaits data économiques et des catalogues locaux étendus.[2]Fédération internationale de l'industrie phonographique, "Rapport mondial sur la musique 2024," ifpi.org La hausse des abonnements incite les consommateurs à investir dans une lecture haute fidélité, comme en témoigne la diffusion des codecs LDAC et LHDC dans les appareils TWS de milieu de gamme. Le streaming favorise également la connectivité multi-points, permettant aux auditeurs de basculer de manière transparente entre les appareils — du téléphone à l'ordinateur portable ou aux systèmes embarqués — sans interruption. En Chine, plus de 80 % des nouveaux modèles de véhicules sont désormais livrés avec CarPlay sans fil, renforçant le lien entre les habitudes de streaming et la demande d'audio sans fil embarqué.

Écosystèmes audio groupés avec des appareils IoT

Les centres urbains tels que Shanghai, Mumbai, Tokyo et Séoul connaissent une surpopulation sur les fréquences 2,4 GHz et 5 GHz. Les collisions de paquets provenant de réseaux Bluetooth et Wi-Fi qui se chevauchent provoquent des coupures et des artefacts sonores. Les habitacles automobiles, chargés de Bluetooth mains libres simultané, de CarPlay sans fil et de vidéo pour les passagers arrière, fonctionnent bien en dessous du débit théorique. Les chipsets Wi-Fi double bande, le saut de fréquence adaptatif et un basculement progressif vers l'ultra-large bande moins encombrée offrent un soulagement partiel, mais le spectre sans licence fini reste un plafond technique pour la part de marché audio sans fil en Asie-Pacifique dans les corridors densément peuplés.[3]Electronic Specifier, "Connectivité de nouvelle génération pour les véhicules," electronicspecifier.com

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Congestion du spectre dans les zones métropolitaines denses | -0.6% | Chine, Inde, Japon, Corée du Sud | Court terme (≤ 2 ans) |

| Sensibilité aux prix dans les marchés émergents | -1.1% | Inde, Asie du Sud-Est, villes chinoises de niveau inférieur | Court terme (≤ 2 ans) |

| Réglementations plus strictes sur le recyclage des déchets électroniques | -0.5% | ASEAN, Inde, Chine | Moyen terme (2-4 ans) |

| Préoccupations sanitaires liées à une exposition prolongée aux radiofréquences | -0.3% | Japon, Corée du Sud, mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Congestion du spectre dans les zones métropolitaines denses

La prolifération rapide des appareils à Shanghai, Mumbai, Tokyo et Séoul encombre les bandes 2,4 GHz et 5 GHz que partagent le Bluetooth et le Wi-Fi. Les collisions de paquets et les interférences réduisent le débit effectif, entraînant des coupures audio qui compromettent l'expérience utilisateur lors des appels, du gaming et du streaming en voiture. Les habitacles automobiles illustrent le défi : le Bluetooth mains libres simultané, CarPlay sans fil et la vidéo pour les passagers arrière peuvent réduire la bande passante pratique à moins de la moitié de la capacité théorique. Les fabricants de matériel ajoutent le saut de fréquence adaptatif et des radios Wi-Fi double bande, mais ces correctifs augmentent les coûts des nomenclatures et allongent les cycles de conception. Tant que davantage de spectre ou une adoption plus large de l'ultra-large bande ne se concrétise pas, la congestion plafonnera la densité des appareils audio dans les plus grandes villes de la région.

Sensibilité aux prix dans les marchés émergents

L'accessibilité financière reste le principal obstacle à l'adoption de masse en Inde, en Indonésie, au Vietnam et aux Philippines, où les modèles à moins de 50 USD représentaient 41 % des ventes unitaires en 2024. Le prix de vente moyen des appareils True Wireless Stereo en Inde a diminué de 18 % en 2024 pour atteindre environ 17 USD, reflétant une concurrence intense entre les marques locales et les fournisseurs de marques blanches originaires de Shenzhen. Bien que les expéditions premium au-dessus de 150 USD progressent à un CAGR de 14,20 %, elles ne représentent encore qu'une faible part du volume global, indiquant que la plupart des acheteurs sacrifient les fonctionnalités avancées au profit de prix plus bas. La domination du segment entrée de gamme comprime les marges des fournisseurs, laissant peu de marge pour les dépenses de R&D sur des innovations telles que l'audio spatial ou les codecs haute résolution. Les fluctuations de change et les droits d'importation exercent une pression supplémentaire sur les stratégies de tarification, de sorte que même de légères hausses de coûts liées à des puces améliorées ou à des boîtiers en matériaux recyclés peuvent freiner la demande. En conséquence, les fournisseurs d'audio sans fil de la région doivent équilibrer les lancements de fonctionnalités avec des plafonds de prix consommateurs extrêmement serrés pour rester compétitifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'appareil : le True Wireless Stereo mène la transformation de l'audio personnel

La taille du marché audio sans fil en Asie-Pacifique pour les TWS a atteint 45,62 % du chiffre d'affaires en 2025 et devrait progresser à un CAGR de 7,42 % jusqu'en 2031. Les expéditions de TWS d'entrée de gamme ont augmenté de 52 % grâce à des prix inférieurs à 25 USD, tandis que les TWS premium dotés d'audio spatial et de transmission sans perte ont affiché la croissance de valeur la plus rapide. Les enceintes sans fil représentaient environ un quart du chiffre d'affaires, bien que les expéditions d'enceintes intelligentes en Chine aient diminué de 25,6 % pour atteindre 15,7 millions d'unités, indiquant un recul de l'attrait pour les appareils fixes. Les casques sans fil supra-auriculaires et les formats tour de cou restent viables parmi les travailleurs de bureau et les joueurs qui recherchent une autonomie prolongée ; cependant, leur croissance à un chiffre moyen souligne une migration des consommateurs vers des écouteurs entièrement sans fil. La diffusion continue des fonctionnalités — englobant la réduction du bruit, le traitement par IA et les codecs haute résolution — soutient l'expansion du marché tout en accentuant les défis de différenciation.

Les lancements pionniers soulignent la course aux spécifications croissante. Les fabricants régionaux ont présenté des écouteurs Wi-Fi capables de lecture sans perte, dépassant les limites des codecs Bluetooth, tandis que les enceintes portables ont pénétré le marché de niche des objets connectables, notamment des lunettes de soleil avec audio intégré dotées d'une certification IP54 et d'une acoustique à oreille ouverte. Cette évolution renforce la préférence des utilisateurs pour la mobilité, la personnalisation et la continuité entre appareils — des piliers fondamentaux de la demande qui continueront à propulser le marché audio sans fil en Asie-Pacifique sur une trajectoire ascendante.

Par technologie de connectivité : l'ultra-large bande gagne du terrain

Les appareils Bluetooth uniquement ont généré 68,55 % du chiffre d'affaires 2025, confirmant l'omniprésence du protocole. Pourtant, l'ultra-large bande progresse rapidement à un CAGR de 8,87 %, portée par une précision de localisation inférieure à 10 nanosecondes, essentielle pour les clés numériques automobiles et l'audio spatial suivi par la tête dans le gaming compétitif. Les chipsets combinant Bluetooth et Wi-Fi gagnent en popularité dans les écouteurs premium, permettant des transitions transparentes entre le streaming local sans perte et l'écoute Bluetooth traditionnelle. Les enceintes Wi-Fi ou AirPlay, qui représentent environ 8 % du chiffre d'affaires, s'adressent aux passionnés d'audio domestique multi-pièces qui exigent des débits binaires plus élevés. La communication en champ proche facilite principalement le couplage, mais évolue vers un outil d'authentification pour les contenus premium. À mesure que le LE Audio se répand, la domination continue du Bluetooth est assurée ; cependant, son nouveau profil à faible latence et multi-flux brouillera de plus en plus les frontières avec l'ultra-large bande pour les cas d'usage à haute précision.

Par application : le gaming et l'e-sport surperforment

L'écoute résidentielle représentait encore 73,10 % du chiffre d'affaires 2025, tandis que le gaming et l'e-sport progressent à un CAGR de 7,68 %. La Chine et la Corée du Sud ancrent des écosystèmes de gaming professionnel qui exigent des casques avec une latence inférieure à 100 millisecondes. Les conceptions de produits intègrent désormais une réduction du bruit hybride pour réduire les distractions externes et des dongles 2,4 GHz qui contournent les goulots d'étranglement du Bluetooth. L'infodivertissement automobile a généré environ 6 % du chiffre d'affaires, mais est prêt à suivre une pente plus raide à mesure que les systèmes embarqués adoptent le LE Audio pour les flux simultanés du conducteur et des passagers. Pendant ce temps, les segments fitness et sports continuent de privilégier les formats à oreille ouverte ou à conduction osseuse qui permettent la conscience de l'environnement. Les lieux commerciaux restent des adoptants naissants, mais le potentiel de diffusion illimitée d'Auracast prépare les aéroports, les salles de sport et les musées à une adoption future.

Par canal de distribution : le canal en ligne domine, le hors ligne reste ancré

Les plateformes de commerce électronique ont capté 53,92 % du chiffre d'affaires en 2025 et progressent à un CAGR de 8,05 %, tirant parti de la tarification dynamique et d'une large gamme de références. La vente au détail hors ligne reste cependant influente en Inde, où les acheteurs préfèrent les essais tactiles ; la valeur de l'audio personnel hors ligne dans le pays a bondi de 32 % sur 12 mois, malgré les ventes en ligne représentant environ les trois quarts des ventes globales. Les boutiques d'expérience gérées par les marques dans les villes de premier et deuxième rang brouillent les frontières entre canaux, permettant aux clients d'auditionner les produits avant de choisir leur mode de livraison préféré. Les achats directs par les entreprises restent une niche mais stables, soutenus par l'adoption du travail hybride, qui stimule la demande des entreprises pour des casques de conférence avec connectivité multi-points.

Par gamme de prix : le premium progresse malgré la prédominance de l'entrée de gamme

Les appareils à moins de 50 USD détenaient une part de 40,85 % en 2025, soulignant la sensibilité à la valeur dans les économies émergentes. Pourtant, la catégorie premium au-dessus de 150 USD progresse à un CAGR de 8,52 %, les utilisateurs payant pour la réduction adaptative du bruit, les codecs sans perte et l'intégration dans l'écosystème. Le segment milieu de gamme de 50 à 150 USD maintient une bonne dynamique, bien que la diffusion des fonctionnalités du premium vers l'entrée de gamme comprime la fenêtre de différenciation du segment intermédiaire. La localisation de la production de systèmes audio sur puce en Inde, qui a porté la production nationale à 62 % en 2023, réduit les coûts d'entrée de gamme et préserve les marges des fournisseurs, même si les prix de vente moyens continuent de baisser.

Analyse géographique

La Chine reste la plus grande géographie individuelle mais révèle des signaux contrastés. Les expéditions unitaires d'enceintes intelligentes ont diminué de 25,6 % pour atteindre 15,7 millions en 2024, et le chiffre d'affaires a baissé de 29,4 % à 4,2 milliards CNY (0,6 milliard USD) à mesure que les préférences des consommateurs se sont déplacées vers les TWS et les enceintes portables. En revanche, l'audio sans fil automobile est en plein essor, avec une pénétration de l'infodivertissement embarqué atteignant 79,1 % sur 16,64 millions de véhicules. L'intégration du Bluetooth LE Audio dans les habitacles intelligents s'accélère à mesure que la production de véhicules électriques augmente. Les trois premiers fournisseurs d'enceintes intelligentes en Chine contrôlaient 96,2 % du segment, soulignant la consolidation et les opportunités limitées pour la concurrence.

L'Inde a affiché une croissance de 4 % en glissement annuel des expéditions TWS au premier trimestre 2025, portée par les marques nationales qui ont dépassé la part du leader historique du marché. La vente au détail hors ligne a connu une augmentation de 42 % du volume audio personnel, validant l'importance de l'essai en personne même dans un marché à forte orientation numérique. Les incitations gouvernementales et les investissements étrangers ont propulsé la fabrication nationale, augmentant la part de production locale de 30 % en 2022 à 62 % en 2023, ce qui réduit les coûts à l'atterrissage et améliore la compétitivité des prix. Les expéditions premium restent faibles à 4 % mais progressent plus vite que les moyennes de volume, indiquant un appétit croissant pour les modèles haut de gamme parmi les consommateurs urbains.

Le Japon et la Corée du Sud sont des précurseurs dans le déploiement du Bluetooth LE Audio, le Japon devant déployer 1,3 milliard d'unités LE Audio d'ici 2028. Les champions nationaux Sony, Samsung et LG intègrent les fonctions d'émission et de réception Auracast dans les smartphones, les téléviseurs et les écouteurs, établissant de nouvelles références pour une écoute multi-appareils transparente. Les géants automobiles sud-coréens, en collaboration avec les entreprises locales d'électronique grand public, adoptent la technologie ultra-large bande pour l'accès aux véhicules et le couplage en habitacle, renforçant la synergie entre l'audio grand public et l'audio automobile.

L'Asie du Sud-Est continue de stimuler l'élan régional grâce à une adoption soutenue des smartphones et à la croissance du commerce électronique. Les lancements de produits au Vietnam, en Malaisie et en Indonésie présentent des enceintes de fête avec des améliorations sonores brevetées, des enceintes portables avec poignées rétractables et des lunettes de soleil audio. Les structures de vente au détail fragmentées favorisent les alliances avec les chaînes locales, tandis que la hausse du pouvoir d'achat du milieu de gamme signale des glissements progressifs des appareils purement entrée de gamme vers des modèles dotés de réduction du bruit et d'une autonomie prolongée.

Paysage concurrentiel

Le marché audio sans fil en Asie-Pacifique présente un pool de fournisseurs modérément concentré. Apple, Samsung, Sony et Harman maintiennent des positions de premier plan grâce à l'intégration verticale des écosystèmes et aux acquisitions stratégiques. L'accord de Samsung pour acquérir Sound United auprès de Masimo, évalué à 350 millions USD, vise à étendre la portée audio premium de Harman dans les segments grand public et automobile. Les challengers chinois et indiens, tels que Xiaomi, Realme, boAt et Oppo, contrôlent des volumes disproportionnés dans le segment à moins de 50 USD en tirant parti de la fabrication locale, de cycles de renouvellement rapides et de promotions en ligne agressives. Les données de Canalys montrent qu'Apple a mené les expéditions mondiales d'audio personnel avec 18 millions d'unités au deuxième trimestre 2024, Samsung, boAt, Xiaomi et Sony complétant le top cinq.

Les différenciateurs technologiques restent centraux. Plus de 100 produits compatibles Auracast sont déjà commerciaux. L'intégration de l'ultra-large bande dans les clés numériques automobiles et les casques gaming premium émerge comme un nouveau champ de bataille, aux côtés des écouteurs Wi-Fi qui promettent une lecture sans perte. La conformité réglementaire aux limites d'exposition ICNIRP 2020 et aux nouvelles directives ASEAN sur les déchets électroniques est désormais une norme minimale, mais aucune restriction spécifique au cancer n'a été mise en place après que les examens de l'Organisation mondiale de la santé n'ont trouvé aucune preuve fiable liant une exposition prolongée aux radiofréquences à des effets néfastes sur la santé.

Leaders du secteur audio sans fil en Asie-Pacifique

Apple Inc.

Samsung Electronics Co. Ltd

Harman International Industries Incorporated

Sony Group Corporation

Xiaomi Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Tronsmart a célébré son 12e anniversaire à Hô Chi Minh-Ville, dévoilant sept nouveaux produits audio sans fil, dont une enceinte de fête primée au Red Dot Award et des casques Hi-Res.

- Avril 2025 : LG et MediaTek ont lancé une plateforme d'infodivertissement embarqué conjointe intégrant le Bluetooth LE Audio et l'ultra-large bande pour un transfert audio transparent du smartphone au véhicule.

- Février 2025 : Xiaomi a présenté les Buds 5 Pro, les premiers écouteurs Wi-Fi commercialisés avec une réduction active du bruit allant jusqu'à 55 décibels et un audio réglé par Harman.

- Janvier 2025 : Apple a confirmé ses plans d'expansion des recrutements et de démarrage de l'assemblage des AirPods en Inde, visant à réduire les coûts à l'atterrissage et à améliorer la compétitivité des prix régionaux.

Périmètre du rapport sur le marché audio sans fil en Asie-Pacifique

Le rapport sur le marché audio sans fil en Asie-Pacifique est segmenté par type d'appareil (enceintes sans fil, écouteurs sans fil, casques sans fil, True Wireless Stereo), technologie de connectivité (Bluetooth uniquement, combinaison Bluetooth et Wi-Fi, Wi-Fi/AirPlay, communication en champ proche, ultra-large bande), application (résidentiel/grand public, commercial, infodivertissement automobile, fitness et sports, gaming et e-sport), canal de distribution (en ligne, vente au détail hors ligne, ventes directes aux entreprises), gamme de prix (entrée de gamme, milieu de gamme, premium) et pays (Chine, Corée du Sud, Japon, Inde, Asie du Sud-Est). Les prévisions du marché sont fournies en termes de valeur (USD).

| Enceintes sans fil | Bluetooth uniquement |

| Enceintes intelligentes | |

| Enceintes Wi-Fi | |

| Écouteurs sans fil | |

| Casques sans fil | |

| True Wireless Stereo |

| Bluetooth uniquement |

| Combinaison Bluetooth et Wi-Fi |

| Wi-Fi/AirPlay |

| Communication en champ proche |

| Ultra-large bande |

| Résidentiel/Grand public |

| Commercial (vente au détail, hôtellerie) |

| Infodivertissement automobile |

| Fitness et sports |

| Gaming et e-sport |

| En ligne |

| Vente au détail hors ligne |

| Ventes directes aux entreprises |

| Entrée de gamme (moins de 50 USD) |

| Milieu de gamme (50-150 USD) |

| Premium (au-dessus de 150 USD) |

| Chine |

| Corée du Sud |

| Japon |

| Inde |

| Asie du Sud-Est |

| Par type d'appareil | Enceintes sans fil | Bluetooth uniquement |

| Enceintes intelligentes | ||

| Enceintes Wi-Fi | ||

| Écouteurs sans fil | ||

| Casques sans fil | ||

| True Wireless Stereo | ||

| Par technologie de connectivité | Bluetooth uniquement | |

| Combinaison Bluetooth et Wi-Fi | ||

| Wi-Fi/AirPlay | ||

| Communication en champ proche | ||

| Ultra-large bande | ||

| Par application | Résidentiel/Grand public | |

| Commercial (vente au détail, hôtellerie) | ||

| Infodivertissement automobile | ||

| Fitness et sports | ||

| Gaming et e-sport | ||

| Par canal de distribution | En ligne | |

| Vente au détail hors ligne | ||

| Ventes directes aux entreprises | ||

| Par gamme de prix | Entrée de gamme (moins de 50 USD) | |

| Milieu de gamme (50-150 USD) | ||

| Premium (au-dessus de 150 USD) | ||

| Par pays | Chine | |

| Corée du Sud | ||

| Japon | ||

| Inde | ||

| Asie du Sud-Est |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché audio sans fil en Asie-Pacifique ?

Le marché audio sans fil en Asie-Pacifique est évalué à 17,04 milliards USD en 2026 et est prêt à atteindre 22,68 milliards USD d'ici 2031.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les écouteurs True Wireless Stereo progressent à un CAGR de 7,42 %, le plus rapide parmi tous les types d'appareils.

Quelle est l'importance de la vente au détail en ligne pour les ventes régionales ?

Le commerce électronique détient 53,92 % du chiffre d'affaires 2025 et devrait croître à un CAGR de 8,05 %, bien que le hors ligne reste essentiel en Inde pour les achats expérientiels.

Pourquoi le Bluetooth LE Audio est-il important ?

Il réduit la consommation d'énergie, améliore la fidélité et prend en charge la diffusion Auracast, permettant de nombreux nouveaux cas d'usage publics et automobiles.

Quels défis pourraient ralentir la croissance du marché ?

La congestion du spectre dans les métropoles denses, la forte sensibilité aux prix dans les marchés émergents et des réglementations plus strictes sur les déchets électroniques soustraient ensemble environ 2,2 points de pourcentage au CAGR prévu.

Quelle géographie est le plus grand contributeur ?

La Chine reste le plus grand marché, portée par une forte demande de TWS et l'intégration de l'infodivertissement automobile, malgré un segment d'enceintes intelligentes en déclin.

Dernière mise à jour de la page le: