Taille et part du marché des dispositifs d'athérectomie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

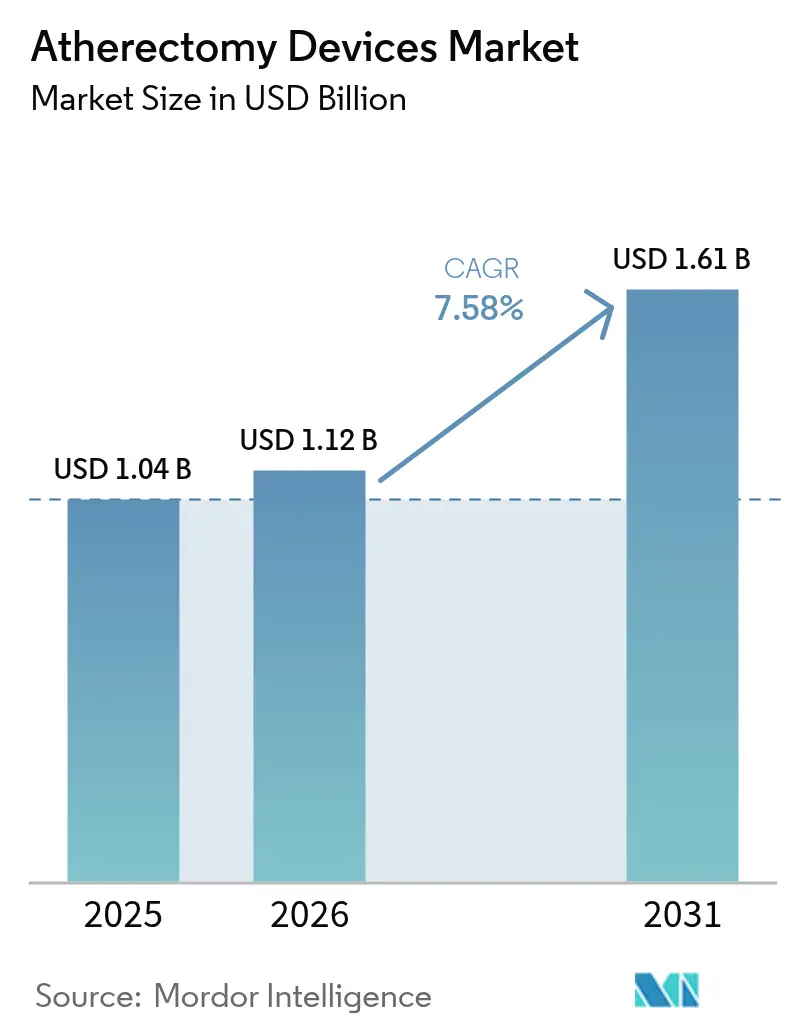

| Taille du Marché (2026) | 1.12 Milliards de dollars |

| Taille du Marché (2031) | 1.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.58% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs d'athérectomie par Mordor Intelligence

La taille du marché des dispositifs d'athérectomie était évaluée à 1,04 milliard USD en 2025 et devrait croître de 1,12 milliard USD en 2026 pour atteindre 1,61 milliard USD d'ici 2031, à un CAGR de 7,58 % durant la période de prévision (2026-2031). L'acceptation croissante des techniques de modification de la plaque minimalement invasives, l'utilisation clinique plus large dans les lésions calcifiées complexes et le remboursement favorable des procédures en laboratoire ambulatoire (OBL) aux États-Unis soutiennent la demande à court terme. Les fabricants de dispositifs continuent d'associer les systèmes d'athérectomie à des ballons enduits de médicaments afin d'améliorer la perméabilité à long terme, renforçant ainsi la proposition de valeur de cette thérapie dans la maladie vasculaire périphérique. Les acquisitions stratégiques réalisées par des fournisseurs multinationaux consolident la propriété intellectuelle et la distribution mondiale, tandis que les programmes de localisation en Asie-Pacifique génèrent des gains d'efficacité en termes de coûts susceptibles d'accélérer l'adoption régionale. Néanmoins, des preuves mitigées sur la supériorité des résultats à long terme par rapport à l'angioplastie par ballonnet ordinaire, conjuguées à des tensions dans la chaîne d'approvisionnement pour les fraises enduites de diamant, tempèrent les perspectives à cinq ans.

Principaux enseignements du rapport

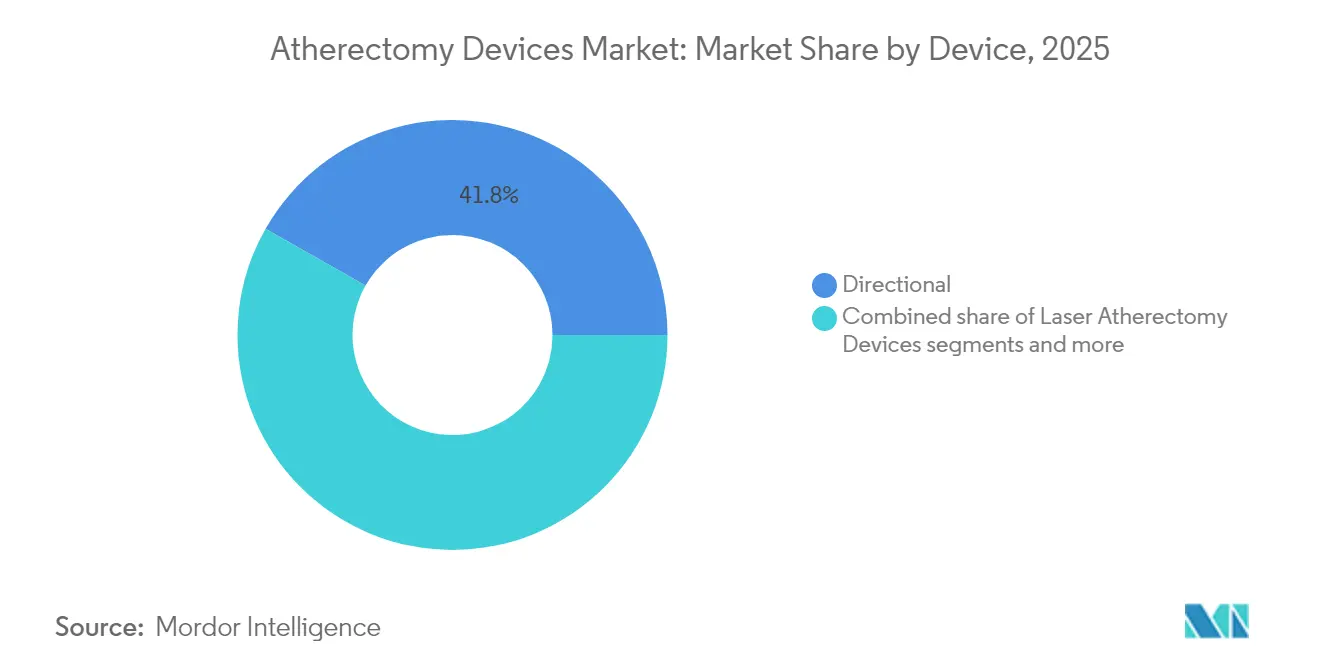

- Par type de dispositif, les systèmes directionnels ont représenté 41,78 % du chiffre d'affaires du marché des dispositifs d'athérectomie en 2025.

- Par application, la maladie vasculaire périphérique représentait 57,45 % de la taille du marché des dispositifs d'athérectomie en 2025, tandis que les procédures neurovasculaires devraient progresser à un CAGR de 7,86 % jusqu'en 2031.

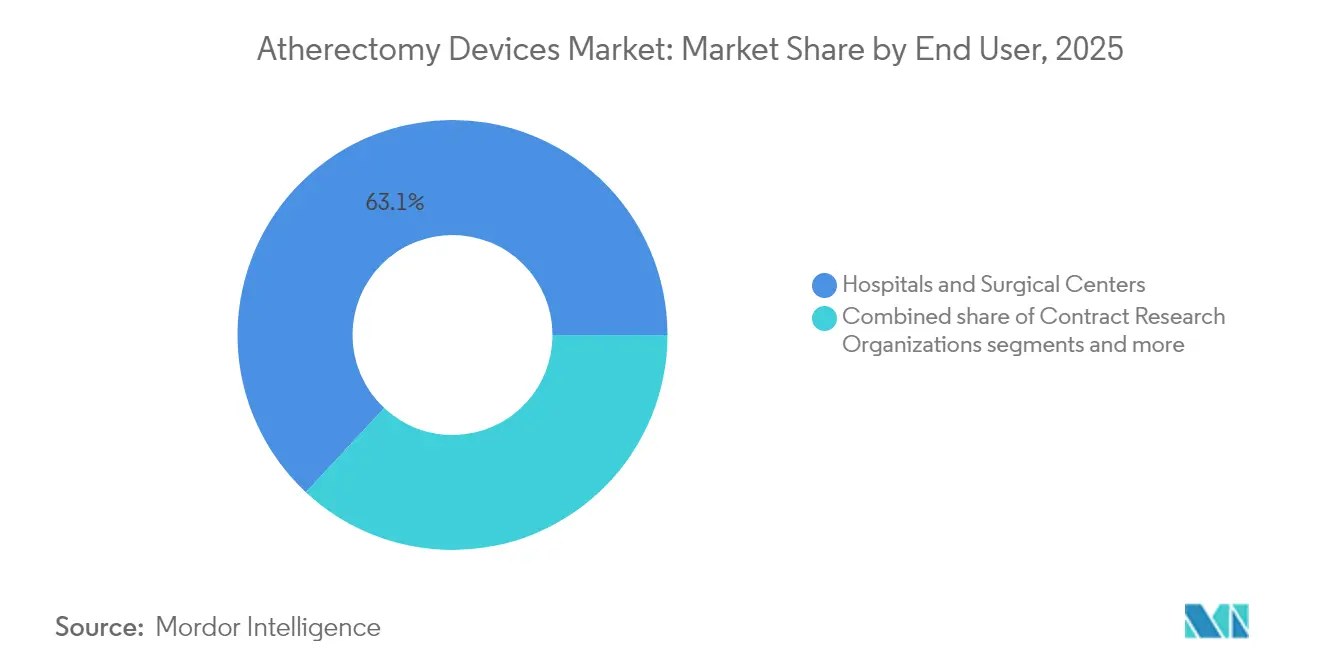

- Par utilisateur final, les hôpitaux et centres chirurgicaux détenaient 63,05 % de la part de marché des dispositifs d'athérectomie en 2025 ; les centres chirurgicaux ambulatoires constituent le cadre à la croissance la plus rapide avec un CAGR de 7,93 % jusqu'en 2031.

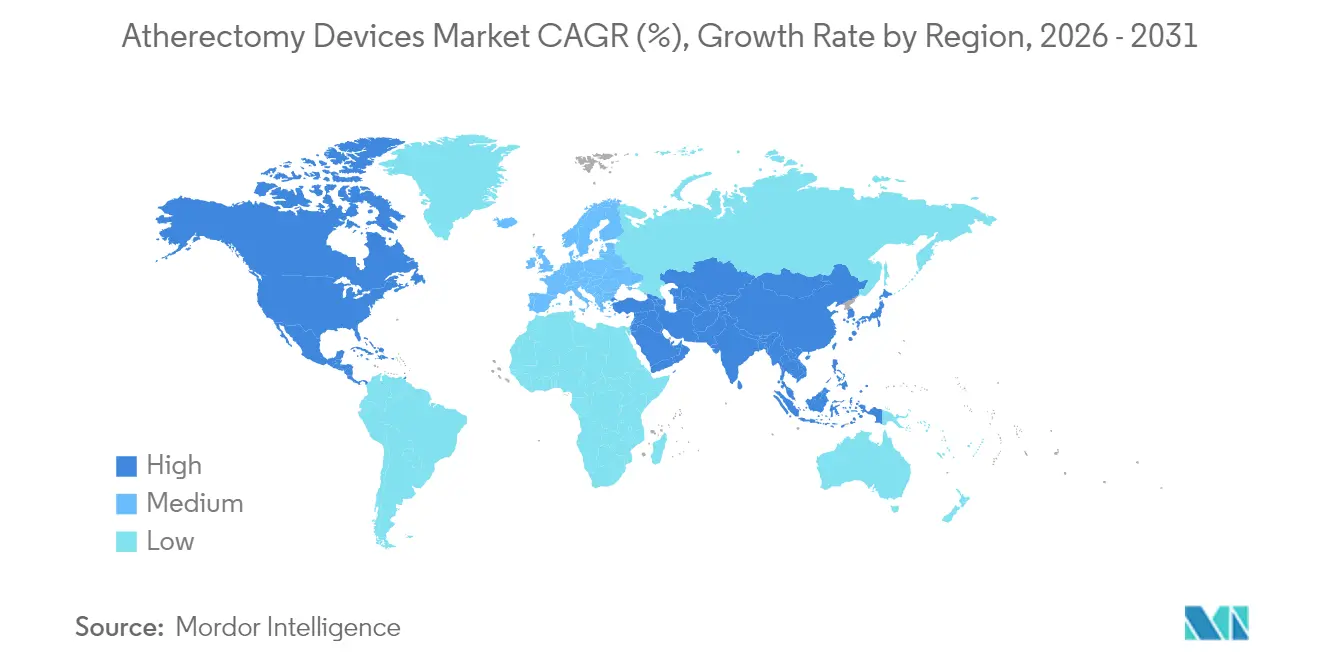

- Par géographie, l'Amérique du Nord dominait avec une part de 38,74 % en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 8,08 % entre 2026 et 2031

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Facteurs Moteurs sur le Marché des Dispositifs d'Athérectomie*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des maladies artérielles périphériques et coronariennes | +2.1% | Amérique du Nord, Europe, répercussions mondiales | Long terme (≥ 4 ans) |

| Adoption croissante des procédures endovasculaires minimalement invasives | +1.8% | Mondial, plus prononcé dans les économies développées | Moyen terme (2-4 ans) |

| Incitations favorables au remboursement pour les laboratoires ambulatoires américains | +1.2% | États-Unis | Court terme (≤ 2 ans) |

| Les systèmes laser avec aspiration active réduisent le risque d'embolisation distale | +0.9% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Dynamique de fabrication nationale en Asie-Pacifique | +0.8% | Asie-Pacifique | Long terme (≥ 4 ans) |

| Résultats synergiques de l'athérectomie associée aux ballons enduits de médicaments | +0.7% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies artérielles périphériques et coronariennes

La maladie artérielle périphérique touche plus de 200 millions de personnes dans le monde, de manière particulièrement aiguë dans les populations vieillissantes souffrant de diabète et de syndrome métabolique. Ce fardeau croissant augmente la complexité procédurale, car les lésions fortement calcifiées répondent mal à l'angioplastie par ballonnet ordinaire. Les recommandations actuelles américaines et européennes préconisent désormais des interventions endovasculaires pour les lésions infra-inguinales de moins de 25 cm, élargissant ainsi le bassin de candidats potentiels à l'athérectomie. Les hôpitaux signalent que les patients plus âgés présentent des occlusions plus longues et plus complexes nécessitant des techniques de préparation vasculaire pour obtenir un gain luminal acceptable. En conséquence, les fabricants de dispositifs mettent l'accent sur des systèmes capables de désobstruer le calcium excentrique tout en minimisant les événements emboliques. Le vent démographique favorable à long terme soutient une croissance à deux chiffres des volumes de procédures pendant au moins la prochaine décennie.

Adoption croissante des procédures endovasculaires minimalement invasives

Les hôpitaux et les centres ambulatoires privilégient des séjours plus courts et une déambulation plus rapide, incitant les médecins à choisir des techniques qui réduisent le temps d'anesthésie et les complications des plaies. Les remboursements Medicare pour les interventions en OBL ont atteint 6,8 milliards USD dans 6 308 établissements en 2023. L'athérectomie s'inscrit dans cette évolution, car la plupart des systèmes sont compatibles avec des introducteurs 6Fr, permettant une sortie le jour même. Les centres chirurgicaux ambulatoires ont enregistré un CAGR de 8,06 % dans le nombre de procédures d'athérectomie, à mesure que les chirurgiens vasculaires et les praticiens avancés acquièrent de l'expertise. La confiance croissante des payeurs envers les indicateurs de sécurité des OBL stimule davantage l'utilisation, renforçant une boucle de rétroaction qui soutient les achats de capital de nouveaux systèmes. Des tendances comparables sont observées en Europe et dans les économies avancées d'Asie-Pacifique, bien qu'à des volumes absolus plus faibles.

Incitations favorables au remboursement pour les laboratoires ambulatoires (États-Unis)

Historiquement, le CMS a fixé des unités de valeur relative plus élevées pour l'athérectomie périphérique dans les OBL que dans les services ambulatoires hospitaliers, créant ainsi un avantage financier pour les cabinets vasculaires en milieu communautaire. Bien que le barème des honoraires médicaux 2024 ait réduit le paiement pour plus de 300 codes OBL, l'athérectomie offre encore une marge suffisante pour les cabinets opérant à un volume modéré. Les récentes attributions de codes pour la lithotripsie intravasculaire, qui complète souvent l'athérectomie, ont augmenté les paiements moyens de 8 000 USD, signalant que les modalités innovantes de préparation vasculaire peuvent bénéficier d'une couverture premium lorsqu'elles sont appuyées par des preuves solides. L'interaction entre les révisions de remboursement et les recommandations cliniques déterminera si les OBL maintiennent leur part actuelle du marché des dispositifs d'athérectomie.

Les systèmes laser avec aspiration active réduisent le risque d'embolisation distale

Les cathéters laser de deuxième génération intègrent des orifices d'aspiration proximaux à la fenêtre d'ablation, éliminant les débris particulaires avant qu'ils ne migrent en aval. Dans un registre de 402 patients, le système Phoenix a atteint un taux de succès procédural supérieur à 99 %, avec des taux d'embolisation de seulement 2 %. Ces gains en termes de sécurité sont essentiels lorsque les opérateurs s'attaquent à des occlusions chroniques totales plus longues et à des resténoses intra-stent sévèrement calcifiées qui nécessitaient auparavant un pontage chirurgical ouvert. La réduction du risque de complications élargit l'éligibilité parmi les patients fragiles et ceux présentant des vaisseaux de sortie limités, élargissant ainsi la base adressable pour l'athérectomie assistée par laser.

Analyse de l'Impact des Freins sur le Marché des Dispositifs d'Athérectomie*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Preuves limitées à long terme de la supériorité par rapport à l'ATP/pose de stent | −1.4% | États-Unis, Europe | Moyen terme (2-4 ans) |

| Coûts élevés des dispositifs et des équipements pour les prestataires | −1.1% | Mondial | Court terme (≤ 2 ans) |

| Réductions imminentes du remboursement liées aux examens d'utilisation | −0.8% | États-Unis, marchés développés | Court terme (≤ 2 ans) |

| Risque dans la chaîne d'approvisionnement pour les matériaux de fraises enduites de diamant | −0.6% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Preuves limitées à long terme de la supériorité par rapport à l'ATP/pose de stent

L'essai ECLIPSE portant sur 2 005 patients n'a rapporté aucun avantage statistique de l'athérectomie orbitale par rapport à l'angioplastie par ballonnet ordinaire dans la prévention de l'échec du vaisseau cible avant l'implantation d'un stent à élution médicamenteuse. Ce résultat neutre fait écho aux registres périphériques antérieurs dans lesquels l'athérectomie réduisait le risque d'amputation mais augmentait les taux de réintervention. Les payeurs axés sur les preuves pourraient donc restreindre le remboursement aux sous-groupes présentant un bénéfice démontré, limitant la croissance des volumes dans les régions qui privilégient les données issues d'essais randomisés par rapport à la préférence des opérateurs.

Coûts élevés des dispositifs et des équipements pour les prestataires

Les consoles d'athérectomie rotationnelle peuvent dépasser 150 000 USD et nécessitent des fraises à usage unique dont le prix dépasse 2 000 USD. Les opérateurs d'OBL font déjà face à un paiement CMS qui couvre à peine un cinquième des coûts procéduraux de la thrombectomie, les obligeant à une sélection rigoureuse des cas. L'intensité capitalistique favorise les systèmes de santé intégrés capables d'amortir les équipements sur plusieurs sites, ce qui pourrait évincer les petits cabinets vasculaires du marché des dispositifs d'athérectomie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Dispositifs d'Athérectomie

Par type de dispositif :

les systèmes directionnels ancrent le leadership du marchéLes systèmes directionnels ont généré 41,78 % du chiffre d'affaires du marché des dispositifs d'athérectomie en 2025, reflétant la préférence des chirurgiens pour l'excision précise de la plaque et la compatibilité avec les ballons de post-dilatation. La taille du marché des dispositifs d'athérectomie pour les plateformes directionnelles devrait croître à un CAGR régulier de 7,08 % jusqu'en 2031, à mesure que les nouvelles géométries de têtes de coupe améliorent le profil de franchissement sans sacrifier la capacité de désobstruction. Les cathéters laser représentent la modalité à la croissance la plus rapide avec un CAGR de 7,74 %, car les conceptions assistées par aspiration réduisent significativement le risque embolique. Les dispositifs rotationnels et orbitaux restent essentiels pour les lésions coronariennes et iliaques densément calcifiées, mais font l'objet d'un examen minutieux suite aux résultats neutres de l'essai ECLIPSE.

Le positionnement concurrentiel repose sur des revêtements de fraises différenciés, des algorithmes de rétroaction en temps réel et des contrats de service groupés. Le Diamondback 360 d'Abbott exploite une couronne incrustée de diamants qui orbite de manière excentrique pour abraser le calcium, tandis que le Jetstream de Boston Scientific intègre des lames de coupe frontales et une aspiration pour la resténose intra-stent. Des projets université-industrie, tels que la robotique à l'échelle millimétrique, préfigurent des systèmes de prochaine génération capables de navigation à distance dans les réseaux neurovasculaires tortueux. Les directives FDA sur les plans de contrôle des changements prédéterminés permettent aux fabricants de pré-spécifier les mises à jour logicielles, raccourcissant les cycles d'itération et accélérant le rythme d'innovation.

Par application :

la maladie vasculaire périphérique domine, le neurovasculaire progresseLes interventions pour maladie vasculaire périphérique ont représenté 57,45 % de la part de marché des dispositifs d'athérectomie en 2025, les lésions fémoropoplitées et sous-le-genou constituant l'essentiel de la charge de travail endovasculaire mondiale. Ce segment bénéficie de l'augmentation de l'incidence du diabète et de l'élargissement des programmes de dépistage qui détectent la maladie occlusive plus précocement. Les procédures neurovasculaires, cependant, afficheront la progression la plus rapide avec un CAGR de 7,86 %, portées par la croissance de l'embolisation de l'artère méningée moyenne pour les hématomes sous-duraux chroniques. Les stratégies de thérapie combinée unissant l'extraction de caillots, le débridement mécanique et la lyse pharmacologique promettent d'élargir le rôle de l'athérectomie dans les parcours de soins adjacents à l'accident vasculaire cérébral. La maladie coronarienne reste une application stable mais à croissance plus lente, avec une adoption tempérée par des données d'essais neutres et de nombreuses options de stents.

Par utilisateur final :

la migration ambulatoire remodèle la demandeLes hôpitaux et les centres chirurgicaux tertiaires représentaient 63,05 % du chiffre d'affaires du marché des dispositifs d'athérectomie en 2025, grâce à l'imagerie complète et aux sauvegardes chirurgicales disponibles. Cependant, les centres chirurgicaux ambulatoires se développent plus rapidement — avec un CAGR de 7,93 % — car les payeurs récompensent les sorties le jour même et les frais de structure moins élevés. La taille du marché des dispositifs d'athérectomie liée aux volumes ambulatoires pourrait dépasser 668,3 millions USD d'ici 2031 si le remboursement reste favorable. Les OBL occupent un terrain intermédiaire ; ils ont prospéré avec les niveaux de paiement de 2018-2023 mais font désormais face à une compression des marges. Les opérateurs d'OBL axés sur la qualité répondent en intégrant des registres de résultats et des critères d'adéquation stricts pour préserver la confiance des payeurs.

Analyse géographique

Marché des Dispositifs d'Athérectomie en Amérique du Nord et en Asie-Pacifique

L'Amérique du Nord a généré 38,74 % du chiffre d'affaires du marché des dispositifs d'athérectomie en 2025, soutenue par une densité procédurale élevée, un remboursement bien établi et une infrastructure solide de recherche clinique. La croissance de la région se modère à des taux de l'ordre du milieu des chiffres simples, à mesure que les volumes se déplacent des établissements hospitaliers en soins aigus vers les structures ambulatoires. La taille du marché des dispositifs d'athérectomie en Asie-Pacifique progressera à un CAGR de 8,08 % jusqu'en 2031, portée par des incitations à la fabrication locale et une prévalence croissante des maladies cardiovasculaires. Le quatorzième plan quinquennal de la Chine prévoit la production locale de dispositifs interventionnels haut de gamme, positionnant les entreprises régionales pour concurrencer les importations sans compromettre la qualité. Le Japon et la Corée du Sud, quant à eux, s'appuient sur des systèmes de remboursement matures qui reconnaissent désormais les codes de préparation vasculaire, stimulant ainsi l'adoption précoce.

Marché des Dispositifs d'Athérectomie en EMEA et en Amérique Latine

L'Europe demeure le troisième segment régional en importance, caractérisé par des comités d'achat axés sur les données probantes et influencés par le Règlement relatif aux Dispositifs Médicaux. Les hôpitaux mettent l'accent sur les registres de scurité à long terme ; par conséquent, les fournisseurs qui documentent des taux de réintervention réduits obtiennent le statut de fournisseur privilégié. L'adoption des innovations est la plus rapide en Allemagne et aux Pays-Bas, où les équivalents des laboratoires de cathétérisme en cabinet médical fonctionnent sous des paiements groupés par groupe homogène de malades. L'Amérique Latine et le Moyen-Orient & l'Afrique représentent collectivement moins de 10 % des ventes mondiales, mais affichent une croissance à deux chiffres élevés à mesure que les assureurs privés élargissent la couverture des procédures vasculaires périphériques.

Paysage concurrentiel

Le marché des dispositifs d'athérectomie est modérément consolidé, les cinq premiers fournisseurs contrôlant une part significative des revenus mondiaux. Boston Scientific, Medtronic, Abbott, Teleflex et Stryker ont recours aux fusions pour combler les lacunes technologiques et étendre leur portée sur les canaux de distribution. En janvier 2025, Stryker a finalisé l'acquisition d'Inari Medical pour 4,9 milliards USD, sécurisant un savoir-faire en thrombectomie qui complète sa franchise Jetstream existante. Teleflex a suivi en acquérant l'unité d'intervention vasculaire de Biotronik pour 760 millions d'euros en juillet 2025, s'assurant ainsi une implantation manufacturière en Europe.

La différenciation des produits s'est déplacée de la simple efficacité de coupe vers des plateformes thérapeutiques intégrées combinant la préparation vasculaire, l'administration de médicaments antiprolifératifs et la capture intelligente de données. Les fournisseurs lancent des consoles connectées au cloud qui enregistrent la durée de fonctionnement, le couple de la fraise et le débit d'aspiration, alimentant des algorithmes de maintenance prédictive qui réduisent les temps d'arrêt. Les innovateurs de plus petite taille ciblent des niches neurovasculaires ou robotiques, pariant que des voies d'itération logicielle FDA plus rapides nivèleront les conditions de concurrence.

Des organisations de services tiers proposant une tarification à l'utilisation pour les équipements d'investissement émergent, notamment dans les hôpitaux communautaires à faible volume. Ces modèles réduisent les coûts initiaux mais lient les clients à des consommables propriétaires, renforçant la fidélité à la marque. L'intensité concurrentielle devrait augmenter à mesure que les fabricants d'équipements d'origine asiatiques obtiennent les certifications CE et les autorisations FDA d'ici 2027, introduisant une concurrence par les prix sur les marchés sensibles à la valeur.

Leaders du secteur des dispositifs d'athérectomie

Abbott Laboratories

Boston Scientific Corporation

Medtronic

Becton, Dickinson and Company

Koninklijke Philips N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Dispositifs d'Athérectomie

- Abbott Laboratories

- Medtronic

- Boston Scientific

- Koninklijke Philips

- AngioDynamics

- Beckton Dickinson

- Straub Medical

- Avinger Inc.

- Terumo

- Shockwave Medical Inc.

- Cook Group

- Merit Medical Systems

- Penumbra

- BIOTRONIK

- Rex Medical LP

- Ra Medical Systems Inc.

- Cardiovascular Systems Inc. (CSI)

Lire l'Analyse des Entreprises du Marché des Dispositifs d'Athérectomie

Développements Récents dans le Secteur du Marché des Dispositifs d'Athérectomie

- Juillet 2025 : Teleflex a finalisé l'acquisition de la division Intervention Vasculaire de Biotronik pour 760 millions d'euros, élargissant son portefeuille de débulking périphérique et renforçant sa présence commerciale en Europe

- Mai 2025 : la FDA a accordé l'autorisation 510(k) au cathéter guide à ballonnet PATH BGC de Crossroads Neurovascular, élargissant les options adjacentes à l'athérectomie pour les interventions cérébrovasculaires

Périmètre du rapport mondial sur le marché des dispositifs d'athérectomie

Selon le périmètre du rapport, l'athérectomie est une procédure endovasculaire minimalement invasive généralement réalisée pour éliminer l'athérosclérose des vaisseaux sanguins du corps. Elle est généralement utilisée pour traiter les artères. Elle peut également être utilisée dans les veines et les greffons de pontage vasculaire. Le marché des dispositifs d'athérectomie est segmenté par produit (systèmes d'athérectomie directionnelle, systèmes d'athérectomie orbitale, systèmes d'athérectomie photo-ablative (laser) et systèmes d'athérectomie rotationnelle), par application (applications vasculaires périphériques, applications cardiovasculaires et applications neurovasculaires), par utilisateur final (hôpitaux et centres chirurgicaux, centres de soins ambulatoires et autres utilisateurs finaux) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

Aperçu de la Segmentation

| Dispositifs d'athérectomie directionnelle |

| Dispositifs d'athérectomie rotationnelle |

| Dispositifs d'athérectomie orbitale |

| Dispositifs d'athérectomie laser |

| Maladie vasculaire périphérique |

| Maladie coronarienne |

| Maladie neurovasculaire |

| Hôpitaux et centres chirurgicaux |

| Centres chirurgicaux ambulatoires |

| Laboratoires ambulatoires |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de dispositif (valeur) | Dispositifs d'athérectomie directionnelle | |

| Dispositifs d'athérectomie rotationnelle | ||

| Dispositifs d'athérectomie orbitale | ||

| Dispositifs d'athérectomie laser | ||

| Par application (valeur) | Maladie vasculaire périphérique | |

| Maladie coronarienne | ||

| Maladie neurovasculaire | ||

| Par utilisateur final (valeur) | Hôpitaux et centres chirurgicaux | |

| Centres chirurgicaux ambulatoires | ||

| Laboratoires ambulatoires | ||

| Par géographie (valeur) | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des dispositifs d'athérectomie en 2031 ?

Le marché devrait atteindre 1,61 milliard USD d'ici 2031 à un CAGR de 7,58 %.

Quelle catégorie de dispositifs détient actuellement la plus grande part ?

Les systèmes directionnels représentent 41,78 % du chiffre d'affaires de 2025 grâce à leurs capacités d'excision précise de la plaque.

Quel segment régional connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait se développer à un CAGR de 8,08 %, soutenue par des initiatives de fabrication nationale.

Comment le remboursement influence-t-il l'utilisation en ambulatoire ?

Malgré les récentes réductions du CMS, l'athérectomie génère encore des marges positives dans de nombreux OBL, soutenant la migration vers l'ambulatoire.

Quelles preuves remettent en question l'utilisation systématique dans les lésions coronariennes ?

L'essai ECLIPSE n'a trouvé aucun avantage en matière d'échec du vaisseau cible pour l'athérectomie orbitale par rapport aux stratégies ballonnet en premier, remettant en question son application systématique.

Dernière mise à jour de la page le: