Taille et part du marché de la myomectomie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

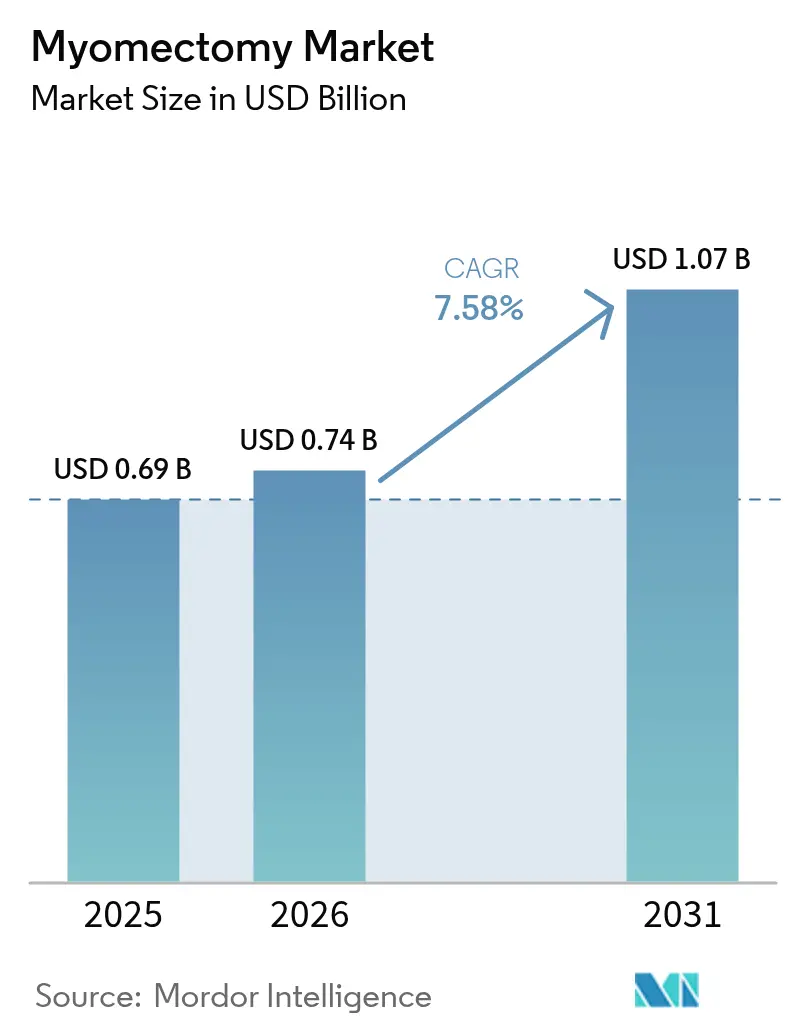

| Taille du Marché (2026) | 0.74 Milliards de dollars |

| Taille du Marché (2031) | 1.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.58% CAGR |

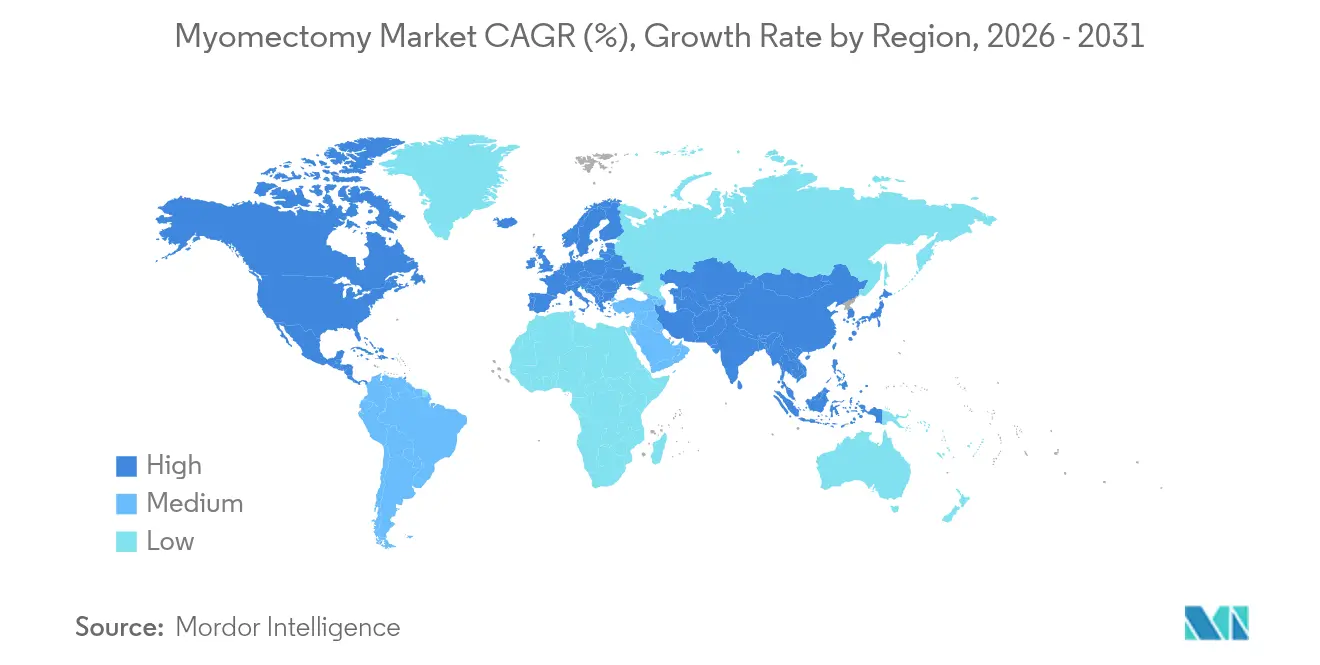

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la myomectomie par Mordor Intelligence

La taille du marché de la myomectomie en 2026 est estimée à 742,3 millions USD, en hausse par rapport à la valeur de 2025 de 0,69 milliard USD, avec des projections pour 2031 s'établissant à 1,07 milliard USD, progressant à un TCAC de 7,58 % sur la période 2026-2031. La demande soutenue émane des femmes qui retardent leur maternité jusqu'à la trentaine et la quarantaine, période à laquelle l'incidence des fibromes atteint son pic, et qui privilégient dès lors la chirurgie conservatrice de l'utérus à l'hystérectomie. Les techniques laparoscopiques demeurent dominantes, mais font face à une concurrence croissante des plateformes robotiques offrant une précision haptique et une ergonomie améliorée. L'approbation réglementaire des systèmes de morcellation confinée oriente la conception des produits vers la sécurité sans sacrifier l'accès mini-invasif. Au niveau de la prestation de soins, le remboursement en ambulatoire pour les centres chirurgicaux ambulatoires (CSA) se développe, encourageant la migration des procédures hors des hôpitaux. Les schémas de croissance géographique sont contrastés : l'Amérique du Nord conserve sa position dominante grâce à une infrastructure établie, tandis que l'Asie-Pacifique (APAC) enregistre les gains les plus rapides à mesure que les gouvernements investissent dans les capacités chirurgicales.

Principaux enseignements du rapport

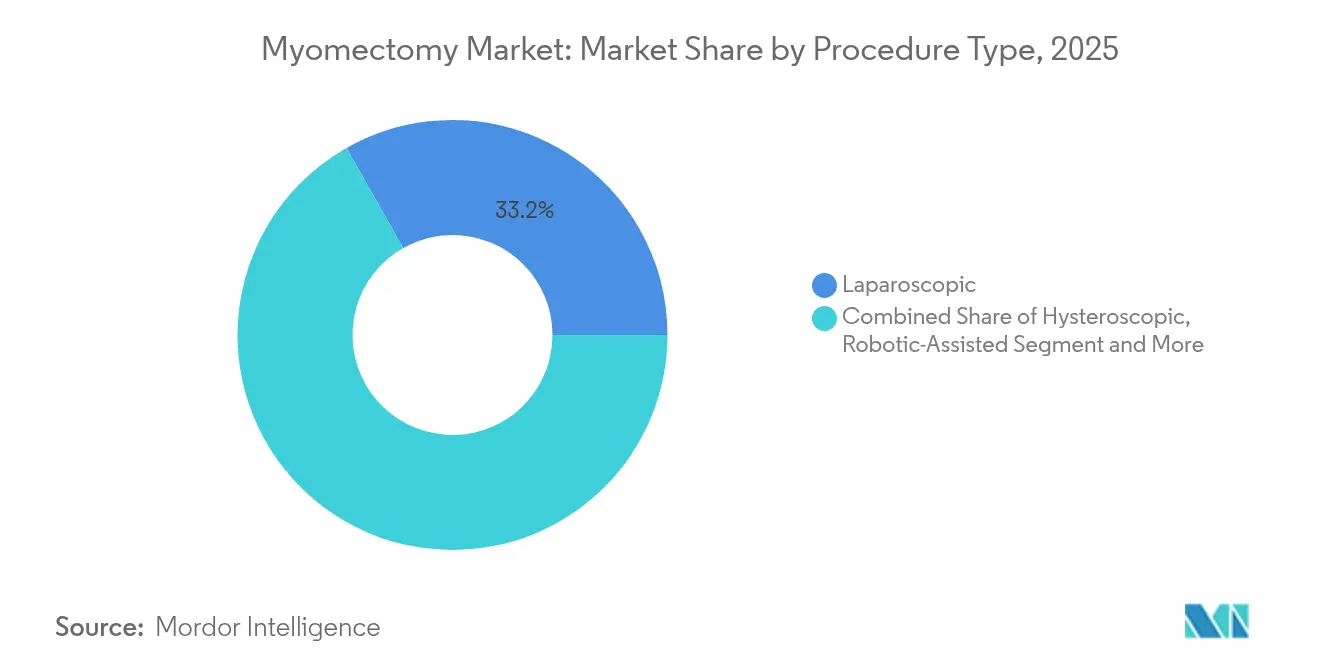

- Par type de procédure, la chirurgie laparoscopique détenait 33,20 % de la part de marché de la myomectomie en 2025 ; les techniques assistées par robot devraient progresser à un TCAC de 9,46 % jusqu'en 2031.

- Par produit, les morcellateurs électriques laparoscopiques représentaient 21,10 % de la taille du marché de la myomectomie en 2025, tandis que les systèmes de retrait tissulaire progressent à un TCAC de 9,92 % jusqu'en 2031.

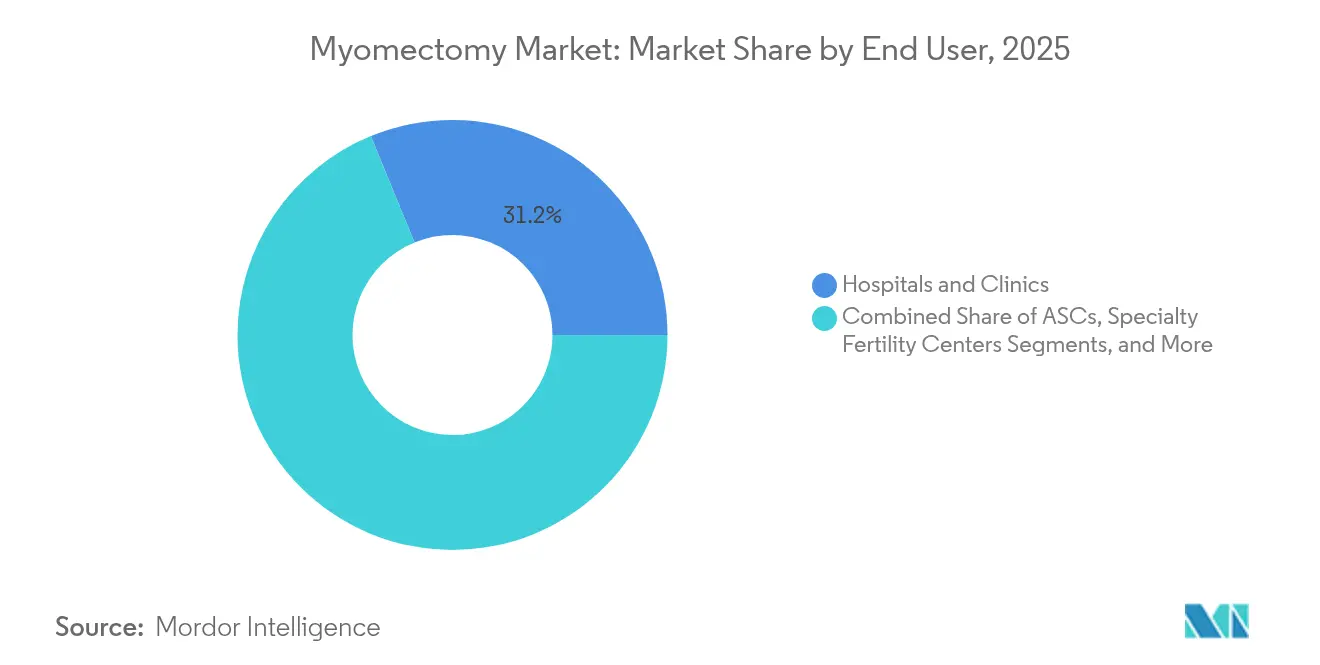

- Par utilisateur final, les hôpitaux et cliniques étaient en tête avec une part de revenus de 31,20 % en 2025 ; les CSA affichent le TCAC prévisionnel le plus élevé à 6,85 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord contrôlait 31,40 % de la part du marché de la myomectomie en 2025, tandis que l'APAC devrait se développer à un TCAC de 8,52 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la myomectomie

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incidence croissante des fibromes utérins chez les femmes en âge de procréer | +1.80% | Mondial, avec une prévalence plus élevée en Amérique du Nord et en Afrique subsaharienne | Long terme (≥ 4 ans) |

| Adoption croissante des chirurgies mini-invasives et assistées par robot | +2.10% | Amérique du Nord et Europe en tête, l'APAC rattrapant son retard | Moyen terme (2-4 ans) |

| Préférence croissante pour la préservation de la fertilité retardant l'hystérectomie | +1.50% | Mondial, notamment dans les marchés développés | Long terme (≥ 4 ans) |

| Émergence de modèles de remboursement ambulatoire pour les procédures en CSA | +1.20% | Amérique du Nord principalement, extension vers l'Europe | Court terme (≤ 2 ans) |

| Approbation FDA des morcellateurs électriques confinés et nouveaux codes CPT | +0.90% | Amérique du Nord, avec répercussions réglementaires vers d'autres régions | Moyen terme (2-4 ans) |

| Essor des technologies adjuvantes conservatrices de l'utérus | +1.00% | Mondial, avec des centres d'innovation en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante des fibromes utérins chez les femmes en âge de procréer

Les fibromes affectent désormais jusqu'à 70-80 % des femmes avant l'âge de 50 ans, mais le fardeau est le plus aigu pour celles âgées de 25 à 44 ans, la fenêtre de fertilité optimale. La surveillance mondiale a recensé 9,6 millions de nouveaux cas diagnostiqués en 2024.[1]Y. Zhang et al., "Tendances mondiales de l'incidence des fibromes utérins," cmj.orgL'ascendance africaine double, voire triple, le risque, contraignant les systèmes de santé à prioriser les options conservatrices de l'utérus. Les payeurs aux États-Unis dépensent déjà 34,4 milliards USD annuellement pour la prise en charge des fibromes, renforçant la demande chirurgicale. À mesure que les tendances de report de la maternité croisent une prévalence plus élevée des fibromes, le marché de la myomectomie continue de se développer.

Adoption croissante des chirurgies mini-invasives et assistées par robot

De 2013 à 2019, les procédures robotiques sont passées de 16,3 % à 30,3 % du total des chirurgies aux États-Unis ; la gynécologie représentait une part substantielle.[2]A. Reynolds et al., "Volumes chirurgicaux robotiques 2013-2019," ajog.org La plateforme da Vinci 5 ajoute un retour haptique qui réduit le traumatisme tissulaire de 43 %, répondant aux préoccupations concernant la précision du nouage et les contraintes ergonomiques. Néanmoins, les dépenses en capital dépassent 2 millions USD par unité, et les chirurgiens ont besoin de 20 à 40 cas pour acquérir la compétence, ralentissant l'adoption dans les environnements à ressources limitées. Les avantages techniques supplantent toutefois progressivement les réticences liées aux coûts, alimentant une croissance à deux chiffres du segment.

Préférence croissante pour la préservation de la fertilité retardant l'hystérectomie

Des cohortes prospectives révèlent des résultats comparables en termes de qualité de vie pour la myomectomie et l'hystérectomie à 12 mois, tandis que les taux de grossesse dépassent 80 % après une myomectomie mini-invasive.[3]M. Bedient et al., "Résultats en matière de fertilité après myomectomie," fertstert.org Ces bénéfices cliniques s'alignent sur les évolutions sociétales vers une maternité plus tardive, renforçant la myomectomie comme option chirurgicale de première intention même pour les fibromes volumineux ou multiples. Les scores relatifs à l'image corporelle et à la fonction sexuelle orientent davantage le choix des patientes vers la préservation utérine, renforçant les volumes de procédures.

Émergence de modèles de remboursement ambulatoire pour les procédures en CSA

Le système de paiement prospectif ambulatoire de Medicare pour 2025 a ajouté des niveaux de paiement distincts pour la myomectomie laparoscopique et robotique, réduisant les écarts de parité entre hôpitaux et CSA. Les assureurs privés remboursent généralement 200 % de Medicare, permettant aux CSA de couvrir efficacement les coûts en capital et en personnel. Les données cliniques confirment l'équivalence en matière de sécurité : la perte sanguine moyenne est de 192 mL et la sortie intervient dans les 23 heures. La préférence des patients pour un séjour court, renforcée par la pandémie, accélère davantage la part des CSA.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des systèmes laparoscopiques et robotiques avancés | -1.40% | Mondial, affectant particulièrement les marchés émergents | Long terme (≥ 4 ans) |

| Préoccupations de sécurité concernant la dissémination de tumeurs malignes liée à la morcellation | -0.80% | Mondial, avec les réglementations les plus strictes en Amérique du Nord | Moyen terme (2-4 ans) |

| Déficit de compétences en chirurgie gynécologique mini-invasive dans les marchés émergents | -1.10% | APAC, Amérique latine, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Disparités socio-raciales limitant l'accès aux soins mini-invasifs | -0.60% | Mondial, avec l'impact le plus élevé en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des systèmes laparoscopiques et robotiques avancés

Les hôpitaux font face à des coûts initiaux de 2 millions USD ainsi qu'aux coûts de maintenance lors de l'adoption de plateformes robotiques, sollicitant les budgets en capital. Même avec un partage des volumes, atteindre le seuil de rentabilité économique exige 150 à 200 cas annuels. Dans les marchés émergents, où le remboursement est encore embryonnaire, l'acquisition est différée et l'on recourt à la laparoscopie conventionnelle, limitant la diffusion mondiale.

Préoccupations de sécurité concernant la dissémination de tumeurs malignes liée à la morcellation

Les avis de la FDA sur la morcellation électrique ont réduit les taux d'utilisation jusqu'à ce que les sacs, tels que le PneumoLiner, soient confinés et homologués. Les essais enregistrent des baisses significatives de la dissémination de cellules péritonéales lors de l'utilisation du confinement. Néanmoins, le coût supplémentaire du dispositif et l'allongement du temps opératoire tempèrent l'adoption, notamment pour les centres disposant de moins de ressources.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de procédure : la précision robotique remet en cause la domination laparoscopique

La chirurgie laparoscopique a maintenu une part de marché de la myomectomie de 33,20 % en 2025, grâce à la familiarité des chirurgiens et à la large disponibilité. Les procédures assistées par robot, progressant à un TCAC de 9,46 %, érodent cette avance en offrant une vision tridimensionnelle et des instruments articulés qui simplifient la suture dans les espaces pelviens confinés. La myomectomie abdominale ouverte persiste pour les fibromes très volumineux ou nombreux, mais décline régulièrement à mesure que la maîtrise mini-invasive progresse. La résection hystéroscopique conserve son attrait pour les fibromes sous-muqueux, aidée par des résecteurs à usage unique améliorés qui réduisent le risque de surcharge liquidienne. Les approches vaginales restent de niche, réservées aux tumeurs sélectionnées de la paroi postérieure.

Les progrès technologiques renforcent ce changement : les capteurs de retour haptique dans les robots de nouvelle génération réduisent les contraintes tissulaires involontaires, tandis que la laparoscopie à port unique améliore le résultat esthétique pour certains cas. Les initiatives de formation des sociétés professionnelles accélèrent l'offre de main-d'œuvre qualifiée, ce qui élargit à son tour l'accès des patients aux soins mini-invasifs dans les centres tertiaires. L'impact combiné consolide les robots comme modalité principale à venir au sein du marché de la myomectomie.

Par produit : la morcellation confinée stimule l'innovation

En 2025, les morcellateurs électriques laparoscopiques représentaient 21,10 % des revenus, mais font face à un contrôle accru. Les systèmes de retrait tissulaire confinés progressent à un TCAC de 9,92 % à mesure que les chirurgiens adoptent des dispositifs à double enveloppe satisfaisant aux recommandations réglementaires. Les plateformes d'énergie et de scellement, telles que les générateurs bipolaires avancés ou ultrasoniques, offrent un contrôle thermique fin, améliorant l'hémostase et réduisant la durée opératoire. Les sutures barbelées sans nœud accélèrent la fermeture, tandis que les systèmes de visualisation améliorés intègrent l'imagerie en proche infrarouge pour délimiter la vascularisation.

Les pipelines de produits mettent en avant la sécurité en premier lieu : les morcellateurs ensachés réduisent l'implantation tissulaire parasitaire, et les dispositifs d'énergie modulaires minimisent la diffusion thermique collatérale. Des caméras de plus petit format avec résolution 4K améliorent la perception de la profondeur. Les consommables annexes, bien que peu coûteux à l'unité, génèrent des flux de revenus récurrents et incitent les fournisseurs à proposer des kits procéduraux complets, façonnant la dynamique des achats sur le marché de la myomectomie.

Par utilisateur final : les CSA challengent la domination hospitalière

Les hôpitaux et cliniques représentaient 31,20 % des procédures en 2025, bénéficiant d'une infrastructure périopératoire complète et d'une capacité de formation des résidents. Les CSA gagnent un élan de 6,85 % de TCAC, soutenus par des délais de planification plus courts, des coûts opératoires prévisibles et des modèles de propriété médicale qui alignent les incitations. Les centres spécialisés en fertilité se taillent un sous-segment croissant, associant les services d'endocrinologie reproductive à la chirurgie conservatrice de la fertilité pour offrir un parcours patient intégré.

Les données sur les résultats favorisent les soins ambulatoires lorsque les protocoles de sélection des patients sont strictement respectés ; la conversion en hospitalisation reste inférieure à 2 %. Les cadres de paiement à la performance remboursent de plus en plus sur la base d'épisodes groupés, récompensant l'efficacité et les faibles taux de complications. En conséquence, les CSA continueront de capter les cas de myomectomie élective à faible acuité en dehors des établissements hospitaliers.

Analyse géographique

L'Amérique du Nord a dominé la taille du marché de la myomectomie avec une part de 31,40 % en 2025, grâce à une couverture d'assurance robuste et à la plus forte concentration mondiale de systèmes robotiques, avec plus de 6 000 unités installées. L'adoption précoce des dispositifs de confinement homologués par la FDA maintient l'élan mini-invasif malgré le contrôle accru de la morcellation. Pourtant, l'inégalité d'accès persiste ; les femmes noires ont 30 % moins de chances que leurs homologues de bénéficier d'une myomectomie laparoscopique, même lorsqu'elles y sont éligibles sur le plan clinique. Des programmes fédéraux et étatiques financent des bourses de formation chirurgicale pour réduire cet écart.

L'Asie-Pacifique devrait afficher le TCAC régional le plus rapide de 8,52 % jusqu'en 2031, portée par l'expansion des assurances maladie nationales, les attentes croissantes de la classe moyenne et la fabrication locale de dispositifs médicaux. Les fabricants chinois de robots domestiques déposent des demandes d'approbation auprès de la National Medical Products Administration, visant à réduire les coûts unitaires jusqu'à 35 % par rapport aux systèmes importés. Le Japon et la Corée du Sud maintiennent des volumes de procédures comparables à ceux de leurs homologues occidentaux, tandis que l'Inde et l'Indonésie priorisent le renforcement des capacités avec des plateformes laparoscopiques en premier who.int. Les échanges professionnels, les modules de simulation en ligne et les fellowships itinérants élèvent le niveau des compétences chirurgicales.

L'Europe maintient une croissance régulière sous le Règlement harmonisé sur les dispositifs médicaux qui garantit des normes de sécurité élevées. Les systèmes de santé publics remboursent largement la gynécologie mini-invasive, bien que les politiques d'austérité limitent les budgets en capital robotique dans certains marchés.

Le Moyen-Orient et l'Afrique sont des marchés naissants mais prometteurs ; les hôpitaux phares en Arabie saoudite et en Afrique du Sud ont adopté des programmes robotiques, souvent via des partenariats public-privé. L'Amérique latine affiche une expansion modérée ; dans le secteur public mexicain, seulement 16,5 % des procédures pour fibromes sont laparoscopiques, mais les établissements privés au Brésil ont introduit des centres complets de myomectomie qui servent également de pôles de formation régionaux.

Paysage concurrentiel

Le marché de la myomectomie est modérément fragmenté, Intuitive Surgical ancrant le créneau robotique, Medtronic et Stryker fournissant des outils d'énergie et de visualisation multi-spécialités, et Hologic menant les solutions d'extraction hystéroscopique de tissu. La part de marché collective des cinq principaux fournisseurs a atteint 42 % en 2024, laissant de la place aux entrants spécialisés axés sur la morcellation confinée ou l'analyse d'images guidée par intelligence artificielle.

La consolidation stratégique s'accélère. Hologic a finalisé une acquisition de Gynesonics pour 350 millions USD en janvier 2025, ajoutant l'ablation par radiofréquence à son portefeuille de fibromes et élargissant les opportunités de vente croisée au sein de la chirurgie gynécologique. Medtronic a étendu l'empreinte de son robot Hugo en signant des accords d'approvisionnement pluriannuels avec les principaux groupes hospitaliers américains. Intuitive Surgical, quant à elle, a lancé le da Vinci 5 avec 150 améliorations, notamment le retour haptique et des optiques 3D améliorées.

Les entreprises émergentes perturbent les structures de coûts. Les fabricants asiatiques domestiques visent à fournir des plateformes robotiques à moins d'un million USD, et des start-ups telles qu'Anovo ont démontré une équivalence de performance de 97,6 % avec les outils électrochirurgicaux établis tout en offrant de meilleures marges de sécurité thermique. La différenciation du portefeuille repose désormais sur l'orchestration des flux de travail pilotée par l'intelligence artificielle, l'économie des instruments réutilisables par rapport aux instruments à usage unique, et les services de formation complète après-vente. L'intensité concurrentielle devrait augmenter à mesure que les brevets propriétaires expirent et que les acteurs régionaux obtiennent le marquage CE et l'autorisation FDA.

Leaders du secteur de la myomectomie

Medtronic PLC

Intuitive Surgical Inc.

Johnson & Johnson

Stryker Corporation

Karl Storz SE & Co. KG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : La FDA a homologué la plateforme robotique da Vinci 5, dotée de 150 améliorations techniques.

- Janvier 2025 : Hologic a finalisé son acquisition de Gynesonics pour 350 millions USD, intégrant le système Sonata sans incision à sa suite chirurgicale.

- Juin 2024 : Le Groupe européen de coordination des dispositifs médicaux a prolongé les dispositions de transition du Règlement sur les dispositifs médicaux, garantissant la continuité du marché pour les dispositifs hérités.

- Mars 2024 : Boston Scientific a lancé des lasers CO₂ améliorés pour la gynécologie, élargissant les options de résection des fibromes.

Portée du rapport mondial sur le marché de la myomectomie

La myomectomie est une procédure chirurgicale visant à retirer les fibromes de l'utérus. Elle permet de conserver l'utérus en place. Elle s'adresse aux femmes souhaitant tomber enceintes après avoir reçu un traitement pour leurs fibromes. Cette procédure est considérée comme la référence en matière de retrait des fibromes et de préservation de l'utérus.

Le marché de la myomectomie est segmenté par type, produit, utilisateur final et géographie. Par type, le marché est segmenté en abdominal, laparoscopique, hystéroscopique et robotique. Par produit, le marché est segmenté en morcellateurs électriques laparoscopiques, scalpels harmoniques, dispositifs de scellement laparoscopiques et autres. Par utilisateur final, le marché est segmenté en cliniques/hôpitaux et centres chirurgicaux ambulatoires. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (USD) pour tous les segments mentionnés ci-dessus.

| Myomectomie abdominale (ouverte) |

| Myomectomie laparoscopique |

| Myomectomie hystéroscopique |

| Myomectomie assistée par robot |

| Myomectomie vaginale |

| Morcellateurs électriques laparoscopiques |

| Systèmes de retrait tissulaire (morcellateurs hystéroscopiques) |

| Dispositifs d'énergie et de scellement |

| Dispositifs de suture et de fermeture |

| Systèmes d'imagerie et de navigation |

| Instruments annexes et consommables |

| Hôpitaux et cliniques |

| Centres chirurgicaux ambulatoires |

| Centres spécialisés en fertilité |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de procédure | Myomectomie abdominale (ouverte) | |

| Myomectomie laparoscopique | ||

| Myomectomie hystéroscopique | ||

| Myomectomie assistée par robot | ||

| Myomectomie vaginale | ||

| Par produit | Morcellateurs électriques laparoscopiques | |

| Systèmes de retrait tissulaire (morcellateurs hystéroscopiques) | ||

| Dispositifs d'énergie et de scellement | ||

| Dispositifs de suture et de fermeture | ||

| Systèmes d'imagerie et de navigation | ||

| Instruments annexes et consommables | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Centres chirurgicaux ambulatoires | ||

| Centres spécialisés en fertilité | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché de la myomectomie ?

La taille du marché de la myomectomie s'établit à 742,3 millions USD en 2026 et devrait atteindre 1,07 milliard USD d'ici 2031.

Quel type de procédure connaît la croissance la plus rapide ?

La myomectomie assistée par robot progresse à un TCAC de 9,46 %, dépassant les techniques laparoscopiques et ouvertes.

Pourquoi les centres chirurgicaux ambulatoires sont-ils importants pour la myomectomie ?

L'amélioration du remboursement et la préférence des patients pour les soins ambulatoires permettent aux CSA de croître à un TCAC de 6,85 % tout en offrant des résultats de sécurité comparables.

Quelles régions offrent les plus grandes opportunités de croissance ?

L'Asie-Pacifique est en tête avec un TCAC prévisionnel de 8,52 %, portée par la hausse des investissements dans la santé et la localisation technologique.

Comment les directives de la FDA influencent-elles les produits de morcellation ?

Les obligations de confinement ont stimulé l'innovation dans les systèmes de retrait tissulaire, déplaçant la demande vers les dispositifs conformes.

Dernière mise à jour de la page le: