Taille et part du marché des dispositifs de chirurgie mini-invasive

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 38.9 Milliards de dollars |

| Taille du Marché (2031) | 53.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

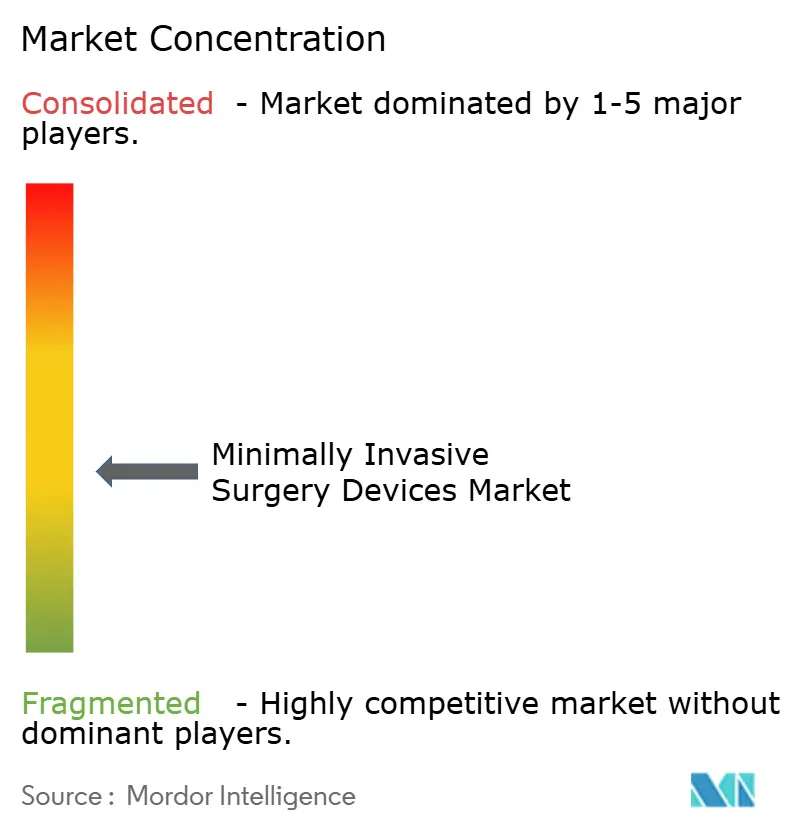

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de chirurgie mini-invasive par Mordor Intelligence

La taille du marché des dispositifs de chirurgie mini-invasive devrait passer de 36,52 milliards USD en 2025 à 38,9 milliards USD en 2026 et devrait atteindre 53,33 milliards USD d'ici 2031 à un CAGR de 6,52 % sur la période 2026-2031.

La demande soutenue reflète le glissement continu de la chirurgie ouverte traditionnelle vers des traitements guidés avec précision qui raccourcissent les délais de récupération et réduisent les taux de complications. L'adoption accélérée des plateformes robotiques, le renforcement du soutien au remboursement des interventions ambulatoires et la convergence technologique rapide autour de l'intelligence artificielle sont des forces déterminantes qui façonnent cette croissance. Les instruments manuels continuent de jouer le rôle de cheval de bataille procédural, tandis que les systèmes robotiques se développent rapidement à mesure que les hôpitaux recherchent des gains d'efficacité opérationnelle et une différenciation. Les systèmes à port unique émergents, les suites de visualisation assistées par IA et les dispositifs d'ablation par champ pulsé illustrent la façon dont l'innovation continue élargit les possibilités cliniques tout en augmentant les bassins de patients adressables. À mesure que les payeurs récompensent les environnements chirurgicaux qui réduisent les journées d'hospitalisation, les centres ambulatoires gagnent en dynamisme, élargissant davantage le marché des dispositifs de chirurgie mini-invasive.

Principaux enseignements du rapport

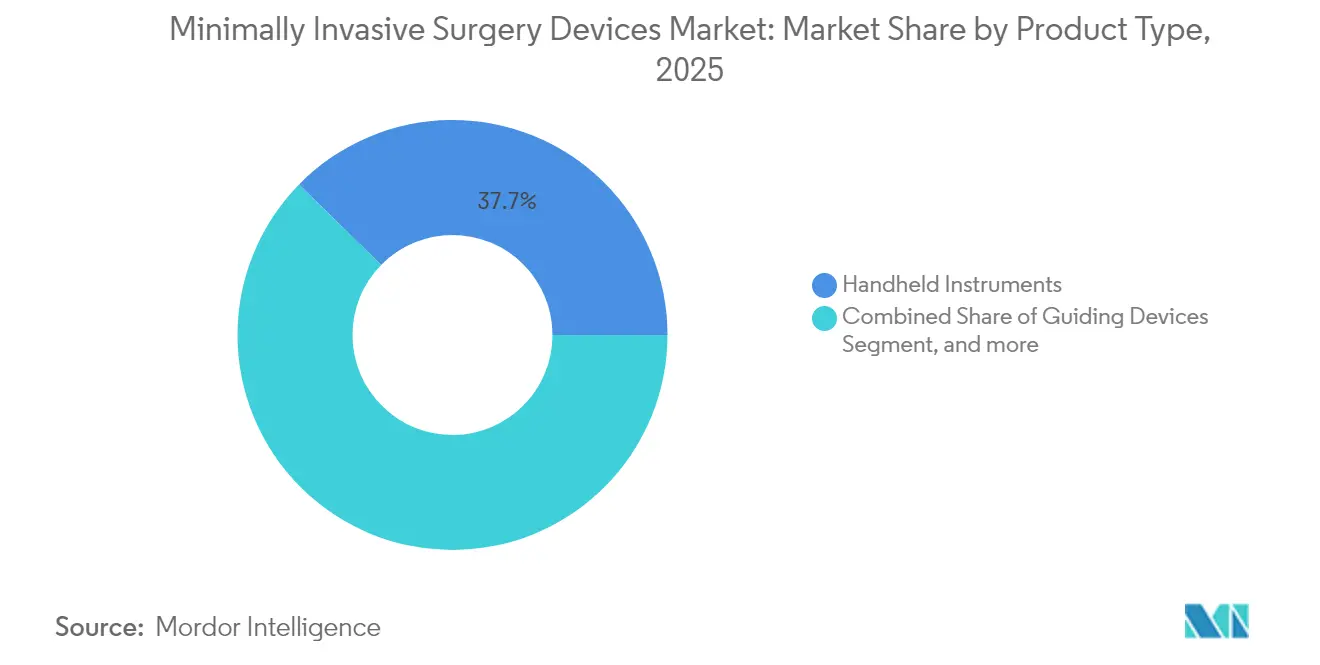

- Par type de produit, les instruments manuels ont dominé avec 37,65 % de la part du marché des dispositifs de chirurgie mini-invasive en 2025, tandis que les systèmes robotisés devraient afficher le CAGR le plus rapide à 9,12 % jusqu'en 2031.

- Par application, les procédures orthopédiques ont représenté 24,55 % de la taille du marché des dispositifs de chirurgie mini-invasive en 2025, et les applications neurologiques devraient se développer à un CAGR de 7,62 % jusqu'en 2031.

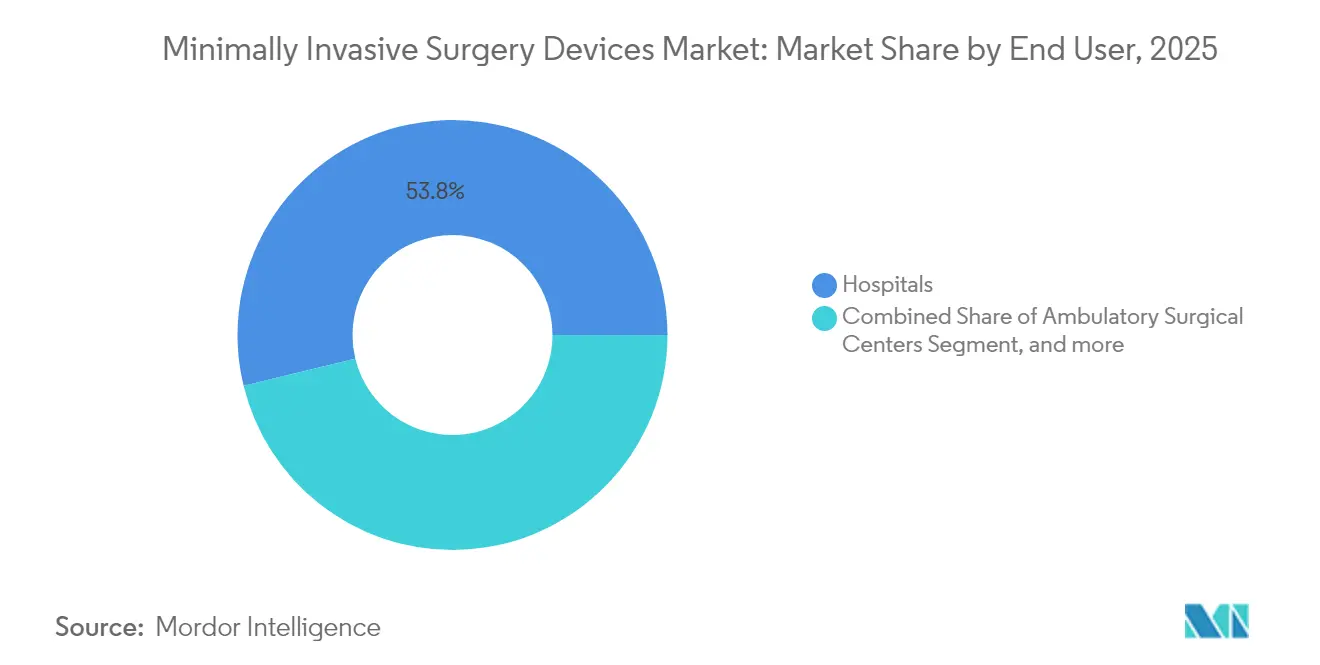

- Par utilisateur final, les hôpitaux ont représenté 53,80 % de la taille du marché des dispositifs de chirurgie mini-invasive en 2025, tandis que les centres de chirurgie ambulatoire sont en voie d'atteindre un CAGR de 8,73 % d'ici 2031.

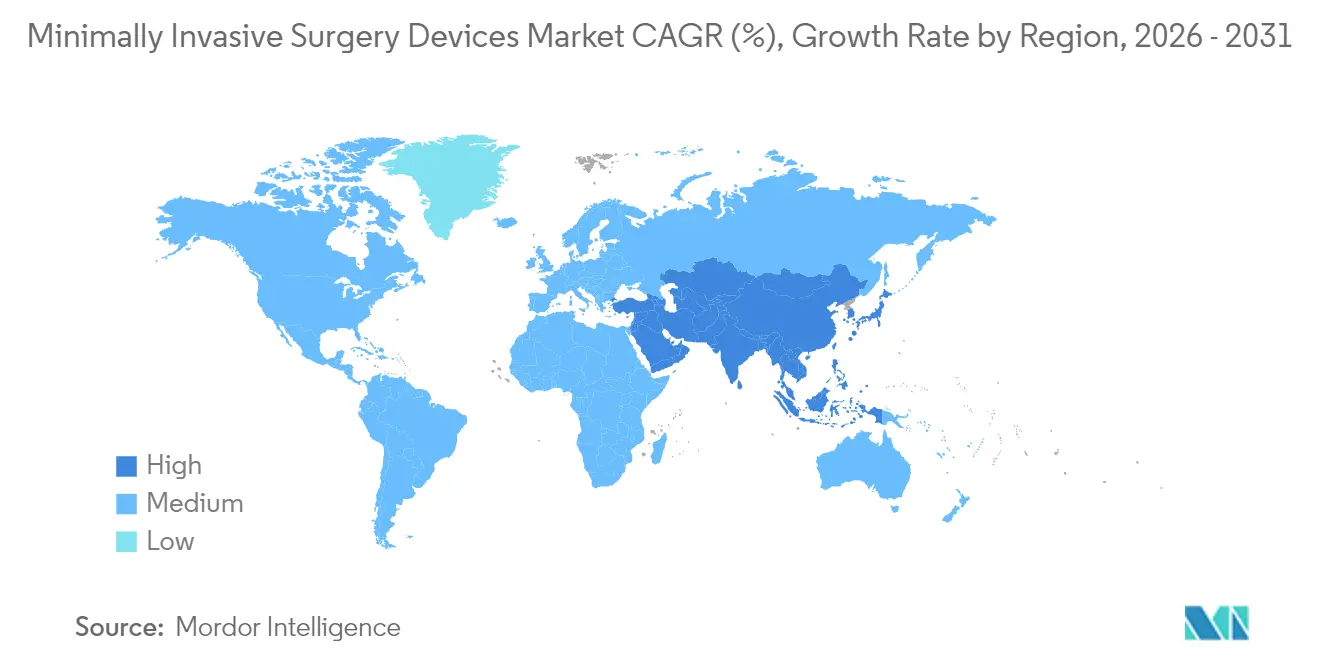

- Par géographie, l'Amérique du Nord détenait 42,00 % de la part du marché des dispositifs de chirurgie mini-invasive en 2025, et l'Asie-Pacifique représente la région à la croissance la plus rapide avec un CAGR de 9,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dispositifs de chirurgie mini-invasive

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Acceptation plus élevée de la chirurgie mini-invasive par rapport à la chirurgie ouverte | +1.8% | Mondial | Moyen terme (2-4 ans) |

| Prévalence croissante des maladies chroniques et liées au mode de vie | +1.5% | Mondial, marchés développés | Long terme (≥ 4 ans) |

| Adoption rapide des plateformes robotisées | +2.1% | Amérique du Nord et Europe, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Ajustements des remboursements favorisant la chirurgie mini-invasive ambulatoire | +1.2% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Visualisation guidée par IA améliorant la précision chirurgicale | +0.8% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Demande pour la chirurgie mini-invasive à port unique et par orifice naturel | +0.7% | Mondial, adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Acceptation plus élevée de la chirurgie mini-invasive par rapport à la chirurgie ouverte

La défense croissante des patients en faveur de soins moins traumatisants, les mandats hospitaliers qui privilégient les protocoles axés sur la chirurgie mini-invasive en premier lieu, et les incitations des payeurs accélèrent l'adoption. Le système d'ablation par champ pulsé FARAPULSE de Boston Scientific a dépassé 1 milliard USD de chiffre d'affaires dans les 12 mois suivant son lancement, soulignant l'appétit pour les technologies qui réduisent la complexité procédurale tout en préservant les résultats.[1]Boston Scientific, "Le système d'ablation par champ pulsé FARAPULSE dépasse 1 milliard USD," bostonscientific.com Ce changement est le plus prononcé dans la gestion du rythme cardiaque, où l'énergie par champ pulsé offre un ciblage sélectif des tissus et des taux de complications inférieurs à ceux des modalités thermiques. Les établissements constatent des gains d'efficacité dans l'utilisation des lits et des réductions des réadmissions qui renforcent davantage la préférence pour la chirurgie mini-invasive. Les assureurs offrent désormais systématiquement des conditions de couverture favorables pour les interventions mini-invasives, alignant les justifications économiques et cliniques. À mesure que les programmes de formation repositionnent les compétences en chirurgie mini-invasive comme des compétences fondamentales, le marché des dispositifs de chirurgie mini-invasive acquiert une base durable pour une croissance à long terme.

Prévalence croissante des maladies chroniques et liées au mode de vie

L'incidence mondiale du diabète, des troubles cardiovasculaires et de l'obésité augmente les volumes chirurgicaux adaptés aux solutions moins invasives. Le remplacement valvulaire mitral transcathéter Tendyne d'Abbott, approuvé par la FDA, traite les patients inaptes à la chirurgie ouverte, ouvrant une niche importante dans les interventions cardiaques structurelles.[2]Abbott Laboratories, "Le remplacement valvulaire mitral transcathéter Tendyne approuvé par la FDA," abbott.com La fibrillation auriculaire touche 33,5 millions de personnes dans le monde, créant une demande soutenue pour les systèmes d'ablation par cathéter qui offrent une thérapie définitive sans sternotomie. Les techniques bariatriques à port unique élargissent l'éligibilité à la chirurgie de perte de poids en réduisant la douleur postopératoire et en améliorant les délais de récupération. À mesure que les systèmes de santé pivotent des soins réactifs vers les soins préventifs, les dispositifs mini-invasifs sont positionnés comme des outils rentables qui réduisent les charges des maladies chroniques. La croissance procédurale qui en résulte soutient des gains progressifs sur le marché des dispositifs de chirurgie mini-invasive.

Adoption rapide des plateformes robotisées

La robotique se diffuse au-delà des piliers laparoscopiques vers l'orthopédie, la neurologie et la colonne vertébrale. Le système ROSA Shoulder de Zimmer Biomet a réalisé la première arthroplastie de l'épaule robotisée en 2024, illustrant la portée croissante de la technologie.[3]Zimmer Biomet, "Première arthroplastie de l'épaule robotisée utilisant ROSA," zimmerbiomet.com L'intelligence artificielle superpose des analyses prédictives aux commandes robotiques, raccourcissant les courbes d'apprentissage et standardisant les résultats. L'acquisition par Karl Storz d'Asensus Surgical en 2024 a mis en évidence un fort intérêt stratégique pour les plateformes de nouvelle génération. Les architectures à port unique offrent des incisions plus petites tout en préservant la dextérité, amplifiant l'attrait pour les patients. Les établissements justifient les dépenses en capital par la fidélisation des chirurgiens, la réduction des complications et des scores de satisfaction des patients plus élevés, accélérant la dynamique du marché des dispositifs de chirurgie mini-invasive.

Visualisation guidée par IA améliorant la précision chirurgicale

Les algorithmes d'apprentissage automatique superposent désormais des images avec un guidage tenant compte de l'anatomie, améliorant la précision dans la mise en place des implants, les marges tumorales et la navigation vasculaire. L'acquisition par Zimmer Biomet d'OrthoGrid en 2024 intègre l'IA dans l'imagerie peropératoire, réduisant les taux de révision des prothèses de hanche et prolongeant la durée de vie des implants. La vision par ordinateur intégrée dans les endoscopes automatise la détection des lésions, facilitant le diagnostic précoce. Les analyses basées sur le cloud produisent des mises à niveau logicielles continues qui créent des flux de revenus récurrents. Les plateformes de simulation utilisent les retours de l'IA pour accélérer la compétence des stagiaires, atténuant ainsi les pénuries de chirurgiens. Cette convergence des capacités d'IA et de visualisation est un catalyseur puissant pour le marché des dispositifs de chirurgie mini-invasive.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de chirurgiens qualifiés en chirurgie mini-invasive | -1.4% | Mondial, aiguë dans les marchés émergents | Long terme (≥ 4 ans) |

| Systèmes robotiques à forte intensité de capital | -0.9% | Marchés émergents, systèmes de santé plus petits | Moyen terme (2-4 ans) |

| Fragilité de la chaîne d'approvisionnement pour les consommables clés | -0.6% | Mondial | Court terme (≤ 2 ans) |

| Risques de cybersécurité dans les blocs opératoires connectés | -0.3% | Marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de chirurgiens qualifiés en chirurgie mini-invasive

Les techniques robotiques avancées et à port unique nécessitent 50 à 100 cas supervisés pour atteindre la compétence, un obstacle qui ralentit l'adoption même là où le matériel est disponible. Les marchés émergents connaissent des pénuries prononcées car la migration des chirurgiens vers des régions à revenus plus élevés érode la capacité locale. Les programmes de simulation, le mentorat à distance et le guidage par réalité augmentée atténuent mais n'éliminent pas les lacunes en matière de compétences. Les initiatives politiques qui financent les programmes de fellowship se développent, mais le délai pour former des spécialistes pleinement qualifiés reste un frein structurel au marché des dispositifs de chirurgie mini-invasive.

Systèmes robotiques à forte intensité de capital

Les prix d'achat initiaux, les contrats de service annuels et les coûts des instruments à usage unique dépassent souvent 2 millions USD sur les cinq premières années d'un système. Les hôpitaux plus petits et les centres ambulatoires évaluent ces coûts par rapport à des volumes de procédures incertains et des plafonds de remboursement. Les protections en matière de cybersécurité engendrent des dépenses supplémentaires ; les rançongiciels ont perturbé les calendriers de chirurgie élective et forcé des temps d'arrêt coûteux. Les modèles de location et le financement basé sur les résultats émergent, mais de nombreux prestataires restent prudents, freinant les taux de pénétration des suites robotiques haut de gamme au sein du secteur des dispositifs de chirurgie mini-invasive.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : L'essor de la robotique défie la domination des instruments manuels

Les instruments manuels ont continué à représenter la plus grande part de la taille du marché des dispositifs de chirurgie mini-invasive, générant 37,65 % des revenus en 2025. Leur omniprésence dans les procédures de laparoscopie, d'endoscopie et par cathéter assure leur résilience même à mesure que de nouvelles modalités émergent. À l'inverse, les systèmes robotisés, bien que plus modestes en valeur absolue, devraient afficher un CAGR de 9,12 %, le plus rapide de la catégorie, à mesure que les hôpitaux exploitent leur précision et leurs avantages ergonomiques pour aborder des chirurgies complexes. Les dispositifs de guidage tels que les cathéters et les fils-guides restent indispensables, offrant une croissance progressive régulière. Les plateformes électrochirurgicales migrent vers des sources d'énergie avancées qui scellent les vaisseaux de manière plus fiable, et les dispositifs d'ablation évoluent vers des technologies à champ pulsé qui minimisent les dommages collatéraux aux tissus.

Les nouveaux entrants sur le marché canalisent leurs investissements dans la robotique à port unique, positionnant ces systèmes pour éroder la dépendance aux configurations multi-ports favorisées par les instruments manuels. Les mises à niveau de visualisation 4K et 8K liées à l'IA rajeunissent les laparoscopes existants, prolongeant leur durée de vie tout en élevant la précision diagnostique. Les lasers ablatifs trouvent leur place dans l'ablation précise des tissus pour les procédures ORL et gynécologiques, élargissant l'espace adressable du marché des dispositifs de chirurgie mini-invasive. À mesure que les cycles technologiques s'accélèrent, la composition des produits continuera de s'orienter vers le matériel amélioré par logiciel, mais les instruments mécaniques de base préserveront leur pertinence grâce à leur accessibilité et leur familiarité.

Par application : Les procédures neurologiques s'accélèrent au-delà du leadership orthopédique

La chirurgie orthopédique a longtemps incarné la maturité de la chirurgie mini-invasive, conservant une part de 24,55 % de la taille du marché des dispositifs de chirurgie mini-invasive en 2025 grâce aux adaptations du genou, de la hanche et de la colonne vertébrale. La certitude élevée du remboursement et l'abondance des preuves cliniques soutiennent l'utilisation. Les procédures neurologiques, cependant, sont en voie d'atteindre un CAGR de 7,62 % à mesure que la navigation guidée par IA permet des résections tumorales sûres et que les cathéters robotiques traversent la vasculature cérébrale tortueuse avec une précision millimétrique. Les interventions cardiovasculaires étendent les techniques transcathéter aux cardiopathies structurelles, tandis que l'endoscopie gastro-intestinale intègre la détection des polypes par IA pour élever les taux de détection des adénomes.

La fertilisation croisée entre spécialités est en hausse. Les bras robotiques initialement conçus pour la prostatectomie soutiennent désormais la fusion lombaire transforaminale, indiquant une conception convergente des dispositifs. Les segments esthétiques et bariatriques, autrefois périphériques, exploitent la laparoscopie à port unique pour réduire les cicatrices et accélérer la déambulation, élargissant ainsi l'horizon des revenus au sein du marché des dispositifs de chirurgie mini-invasive. La diversification continue des indications cliniques devrait équilibrer la croissance entre les volumes orthopédiques traditionnels et la demande neurologique émergente.

Par utilisateur final : Les centres de chirurgie ambulatoire défient la domination hospitalière

Les hôpitaux ont généré 53,80 % des revenus mondiaux en 2025 grâce à des offres de services complètes et une large gamme de procédures. Leurs capacités intégrées de soins intensifs restent essentielles pour les patients à haut risque, assurant le rôle central des hôpitaux sur le marché des dispositifs de chirurgie mini-invasive. Néanmoins, les centres de chirurgie ambulatoire affichent un CAGR de 8,73 %, bénéficiant de délais de planification plus courts, de frais d'établissement moins élevés et d'une approbation croissante des payeurs pour les versions ambulatoires de procédures autrefois réalisées en hospitalisation. Les cliniques spécialisées se taillent des niches en ophtalmologie, ORL et gestion de la douleur où des volumes ciblés génèrent des efficacités supérieures.

Les avancées anesthésiques qui facilitent la sortie le jour même renforcent la compétitivité des centres de chirurgie ambulatoire. Des fournisseurs tels que Zimmer Biomet personnalisent désormais les packages d'équipements en capital pour les environnements ambulatoires, en regroupant des modèles de location robotique, des consommables et la formation du personnel pour abaisser les seuils d'adoption. Les hôpitaux répondent avec des ailes ambulatoires satellites, combinant la commodité des centres de chirurgie ambulatoire avec des capacités d'escalade immédiates. Les changements réglementaires, notamment les extensions des codes de procédures éligibles en ambulatoire par les CMS, continuent de faire basculer les volumes vers des sites décentralisés, redéfinissant la stratégie de distribution pour les fabricants au sein du marché des dispositifs de chirurgie mini-invasive.

Analyse géographique

L'Amérique du Nord a maintenu 42,00 % des revenus mondiaux en 2025, soutenue par des remboursements solides, des filières de formation avancées et des voies réglementaires rapides qui raccourcissent le délai de mise sur le marché des dispositifs révolutionnaires. Les systèmes de santé en consolidation négocient des contrats d'approvisionnement à l'échelle de l'entreprise, accordant aux principaux fournisseurs un accès évolutif à travers des réseaux hospitaliers multi-États. Le vieillissement démographique et la forte prévalence des maladies chroniques soutiennent une expansion procédurale régulière, tandis que les centres académiques sont pionniers de nouvelles techniques qui se diffusent dans les environnements communautaires.

L'Asie-Pacifique représente le territoire à la croissance la plus rapide, progressant à un CAGR de 9,98 % jusqu'en 2031, alimenté par des ajouts de capacité, la hausse des revenus de la classe moyenne et la promotion gouvernementale du tourisme médical. La Chine favorise l'innovation nationale tout en s'associant avec des entreprises mondiales de dispositifs médicaux pour stimuler le transfert de technologie. Le marché indien, sensible aux coûts, se tourne vers des plateformes à valeur optimisée, remettant souvent à neuf des systèmes occidentaux pour répondre aux niveaux de prix. Le Japon déploie des solutions robotiques haut de gamme pour pallier les pénuries de chirurgiens et répondre aux besoins d'une population vieillissante. La Corée s'appuie sur des hôpitaux de pointe pour attirer des patients internationaux à la recherche de procédures esthétiques et rachidiennes.

Le cadre MDR rigoureux de l'Europe favorise une haute qualité des produits mais allonge les cycles d'approbation, nécessitant des dossiers cliniques solides. L'Allemagne reste un bastion manufacturier, et le NHS du Royaume-Uni fournit de vastes ensembles de données qui facilitent la génération de preuves. Le Moyen-Orient et l'Afrique, bien que naissants, investissent dans des centres tertiaires phares, notamment dans les pays du CCG qui cherchent à réduire les voyages médicaux à l'étranger. L'Amérique latine affiche une adoption inégale ; le mix public-privé du Brésil soutient les progrès malgré la volatilité macroéconomique. Collectivement, l'hétérogénéité régionale oblige les fournisseurs à adopter des stratégies d'entrée nuancées qui préservent la conformité tout en développant le marché des dispositifs de chirurgie mini-invasive.

Paysage concurrentiel

Le marché est modérément fragmenté, les multinationales leaders déployant leur envergure pour financer la R&D, poursuivre des acquisitions et négocier des contrats d'achat groupé. Intuitive Surgical est le pionnier de la robotique multi-ports, mais des challengers dont Medtronic, Zimmer Biomet et Johnson & Johnson proposent des plateformes rivales, intensifiant la concurrence sur les prix et les fonctionnalités. La cybersécurité se classe désormais aux côtés de la précision comme facteur de différenciation, les directeurs des systèmes d'information hospitaliers exigeant des pipelines de données chiffrés et des architectures à confiance zéro pour les blocs opératoires connectés.

Les modules logiciels d'IA créent des écosystèmes fidélisants qui ancrent les clients dans des consommables et des abonnements d'analyse spécifiques aux fournisseurs, générant des revenus récurrents au-delà de la vente initiale en capital. Les entreprises plus petites se taillent des niches grâce aux endoscopes à usage unique, aux générateurs à champ pulsé et aux modules de caméra à puce en bout de sonde, sortant souvent par cession à des acteurs stratégiques plus importants désireux de combler des lacunes dans leur portefeuille. Les collaborations stratégiques avec des fournisseurs de cloud accélèrent le déploiement des algorithmes, tandis que les fabricants sous contrat en Asie permettent l'optimisation des coûts. Une diligence raisonnable accrue fait suite aux chocs de la chaîne d'approvisionnement, incitant à la diversification des composants pour sécuriser la production. Le résultat net est une course à l'intégration de la robotique, de la visualisation et de l'analyse de données dans des plateformes unifiées qui étendent l'empreinte du marché des dispositifs de chirurgie mini-invasive.

Leaders du secteur des dispositifs de chirurgie mini-invasive

Olympus Corporation

Stryker Corporation

HOYA Corporation

Medtronic

Boston Scientific Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Boston Scientific a reçu l'approbation de la FDA pour l'extension de l'étiquetage du système d'ablation par champ pulsé FARAPULSE afin d'inclure le traitement de la fibrillation auriculaire persistante, doublant potentiellement la population de patients adressables à 59 millions de personnes dans le monde et renforçant le leadership de l'entreprise dans les technologies d'ablation cardiaque.

- Juillet 2025 : Teleflex a finalisé l'acquisition de l'activité d'intervention vasculaire de BIOTRONIK pour 760 millions EUR (825 millions USD), élargissant considérablement son portefeuille interventionnel avec des cathéters à ballonnet à élution médicamenteuse et des stents, tout en établissant une forte présence sur le marché des interventions périphériques.

- Mai 2025 : Abbott a reçu l'approbation de la FDA pour le système de remplacement valvulaire mitral transcathéter Tendyne, le premier dispositif capable de remplacer les valves mitrales sans chirurgie à cœur ouvert, répondant à un besoin médical important non satisfait pour les patients atteints d'une calcification sévère de l'anneau mitral.

- Janvier 2025 : Zimmer Biomet a annoncé son accord pour acquérir Paragon 28 pour environ 3 milliards USD, renforçant son portefeuille dans le segment du pied et de la cheville évalué à 5 milliards USD et soutenant sa stratégie de diversification au-delà de l'orthopédie de base vers des marchés à plus forte croissance.

Périmètre du rapport mondial sur le marché des dispositifs de chirurgie mini-invasive

Selon le périmètre de ce rapport, les dispositifs chirurgicaux mini-invasifs désignent les systèmes électrochirurgicaux, les systèmes chirurgicaux robotisés et les équipements chirurgicaux utilisés lors des procédures mini-invasives. La chirurgie mini-invasive désigne toute procédure chirurgicale réalisée par de minuscules incisions au lieu d'une grande ouverture, entraînant une récupération plus rapide, une perte de sang minimale et moins de douleur que la chirurgie ouverte traditionnelle.

Le marché des dispositifs de chirurgie mini-invasive est segmenté par produit (instruments manuels, dispositifs de guidage, dispositifs électrochirurgicaux, dispositifs endoscopiques, dispositifs laparoscopiques, dispositifs de surveillance et de visualisation, dispositifs d'ablation, dispositifs à base de laser, systèmes chirurgicaux robotisés et autres dispositifs de chirurgie mini-invasive), application (esthétique, cardiovasculaire, gastro-intestinale, gynécologique, orthopédique, urologique et autres applications) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour tous les segments ci-dessus.

| Instruments manuels | |

| Dispositifs de guidage | Cathéters de guidage |

| Fils-guides | |

| Dispositifs électrochirurgicaux | |

| Dispositifs endoscopiques | |

| Dispositifs laparoscopiques | |

| Dispositifs de surveillance et de visualisation | |

| Dispositifs d'ablation | |

| Dispositifs à base de laser | |

| Systèmes chirurgicaux robotisés | |

| Autres dispositifs de chirurgie mini-invasive |

| Esthétique |

| Cardiovasculaire |

| Gastro-intestinale |

| Gynécologique |

| Orthopédique |

| Urologique |

| Neurologique |

| Autres applications |

| Hôpitaux |

| Centres de chirurgie ambulatoire |

| Cliniques spécialisées |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Instruments manuels | |

| Dispositifs de guidage | Cathéters de guidage | |

| Fils-guides | ||

| Dispositifs électrochirurgicaux | ||

| Dispositifs endoscopiques | ||

| Dispositifs laparoscopiques | ||

| Dispositifs de surveillance et de visualisation | ||

| Dispositifs d'ablation | ||

| Dispositifs à base de laser | ||

| Systèmes chirurgicaux robotisés | ||

| Autres dispositifs de chirurgie mini-invasive | ||

| Par application | Esthétique | |

| Cardiovasculaire | ||

| Gastro-intestinale | ||

| Gynécologique | ||

| Orthopédique | ||

| Urologique | ||

| Neurologique | ||

| Autres applications | ||

| Par utilisateur final | Hôpitaux | |

| Centres de chirurgie ambulatoire | ||

| Cliniques spécialisées | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des dispositifs de chirurgie mini-invasive en 2026 ?

La taille du marché des dispositifs de chirurgie mini-invasive est de 38,9 milliards USD en 2026, avec un CAGR projeté de 6,52 % jusqu'en 2031.

Quelle catégorie de produits génère actuellement le plus de revenus ?

Les instruments manuels représentent 37,65 % des revenus mondiaux en 2025, reflétant leur omniprésence dans les procédures laparoscopiques et endoscopiques.

Quelle est l'opportunité régionale à la croissance la plus rapide ?

L'Asie-Pacifique progresse à un CAGR de 9,98 % grâce à la construction de nouveaux hôpitaux, à la hausse des revenus et au soutien gouvernemental au tourisme médical.

À quelle vitesse les systèmes robotiques se développent-ils ?

Les plateformes robotisées devraient afficher un CAGR de 9,12 % jusqu'en 2031, le plus élevé parmi les groupes de produits.

Pourquoi les centres de chirurgie ambulatoire gagnent-ils en popularité ?

Les centres de chirurgie ambulatoire offrent des frais d'établissement moins élevés et une sortie le jour même, permettant un CAGR prévu de 8,73 % de la demande en dispositifs jusqu'en 2031.

Quel domaine clinique affiche la croissance la plus forte en dehors de l'orthopédie ?

Les procédures neurologiques devraient croître à un CAGR de 7,62 % grâce à la navigation guidée par IA et à la précision robotique dans les chirurgies délicates du cerveau et des accidents vasculaires cérébraux.

Dernière mise à jour de la page le: