Taille et Part du Marché des Dispositifs Chirurgicaux Généraux aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

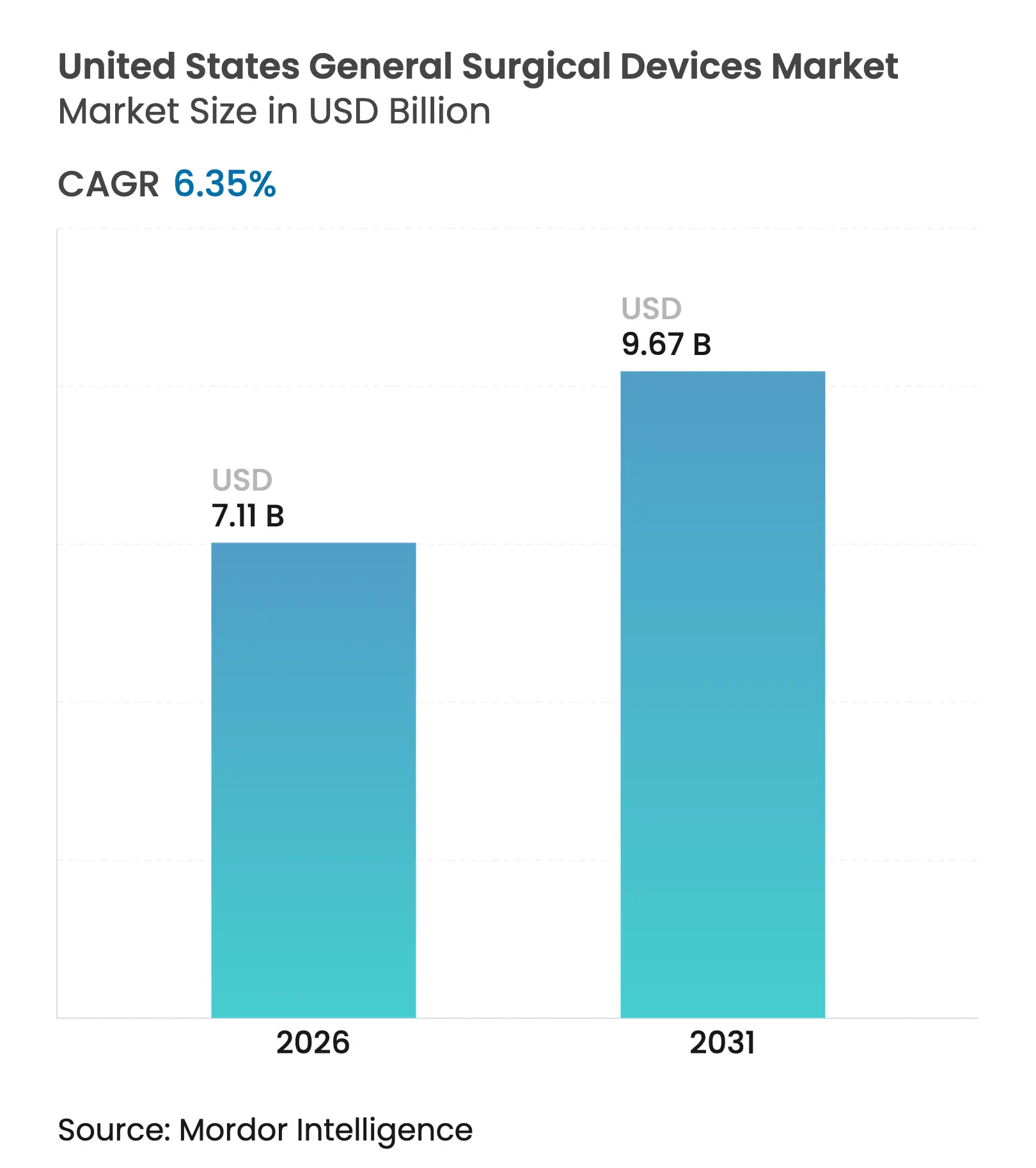

| Taille du marché de l'année de base (2025) | 6.69 Milliards de dollars |

| Taille du Marché (2026) | 7.11 Milliards de dollars |

| Taille du Marché (2031) | 9.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.35% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs Chirurgicaux Généraux aux États-Unis par Mordor Intelligence

La taille du Marché des Dispositifs Chirurgicaux Généraux aux États-Unis est estimée à 7,11 milliards USD en 2026, en hausse par rapport à la valeur de 2025 de 6,69 milliards USD, avec des projections pour 2031 indiquant 9,67 milliards USD, croissant à un CAGR de 6,35 % sur la période 2026-2031. La hausse des volumes de procédures, la diffusion rapide des techniques minimalement invasives et la migration des cas à haute acuité vers des environnements ambulatoires redéfinissent collectivement la manière dont le marché des dispositifs chirurgicaux généraux aux États-Unis alloue les capitaux et gère les stocks. Les incitations fédérales qui récompensent la production nationale aident les fabricants à raccourcir les délais de livraison et à contrer l'exposition aux droits de douane, tandis que les systèmes d'imagerie et de navigation assistés par intelligence artificielle améliorent la précision et l'efficacité de la main-d'œuvre dans toutes les spécialités. Dans le même temps, les payeurs accélèrent les achats basés sur la valeur, encourageant les hôpitaux et les centres de chirurgie ambulatoire à privilégier les solutions qui prouvent un coût par procédure plus faible. Ces dynamiques soutiennent collectivement une demande robuste, même lorsque les acheteurs de dispositifs négocient agressivement de meilleures conditions tarifaires.

Points Clés du Rapport

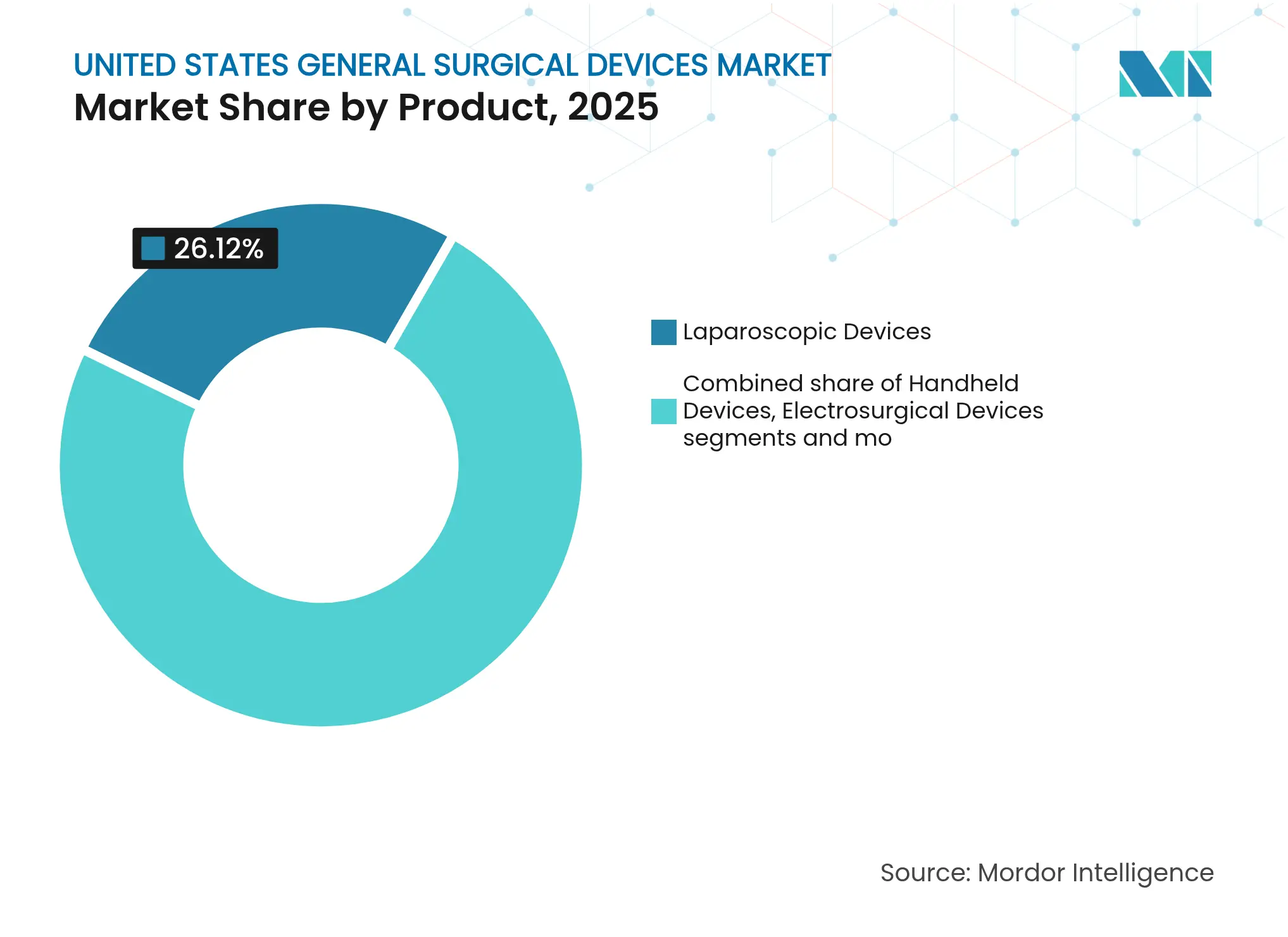

- Par produit, les dispositifs laparoscopiques ont dominé la part du marché des dispositifs chirurgicaux généraux aux États-Unis avec 26,12 % en 2025 ; les dispositifs électrochirurgicaux devraient enregistrer le CAGR le plus rapide de 8,09 % jusqu'en 2031.

- Par approche procédurale, la chirurgie minimalement invasive détenait 68,64 % de la part du marché des dispositifs chirurgicaux généraux aux États-Unis en 2025. Elle devrait en outre croître à un CAGR de 7,03 % de 2026 à 2031.

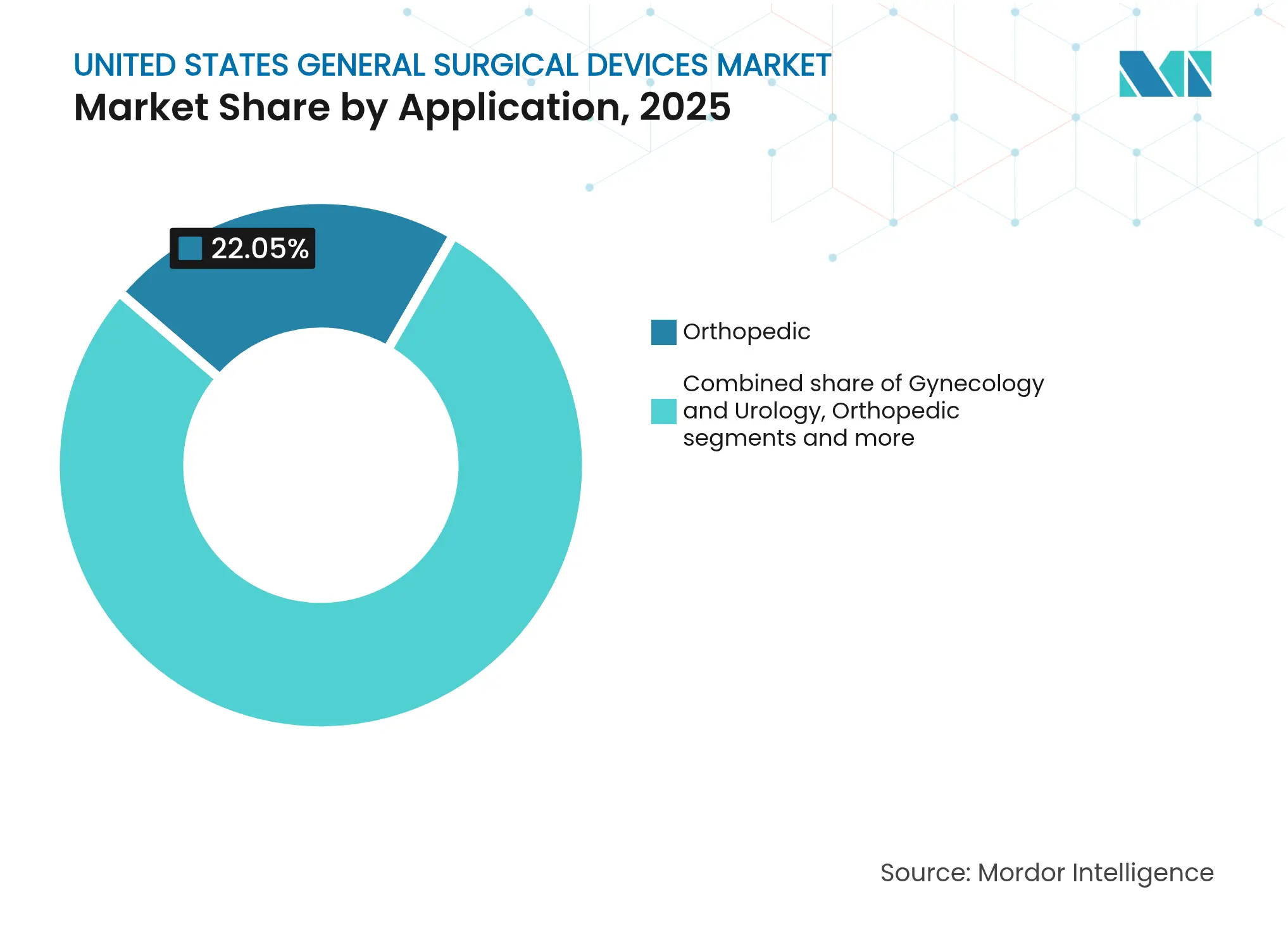

- Par application, le segment orthopédique a acquis une part de marché de 22,05 % sur le marché des dispositifs chirurgicaux généraux aux États-Unis en 2025, la gynécologie et l'urologie menant la croissance avec un CAGR prévisionnel de 7,66 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 67,98 % de la taille du marché des dispositifs chirurgicaux généraux aux États-Unis en 2025, tandis que les centres de chirurgie ambulatoire se développent à un CAGR de 7,9 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Dispositifs Chirurgicaux Généraux aux États-Unis

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Vieillissement de la population et augmentation du fardeau des maladies chroniques stimulant la demande chirurgicale | +1.8% | National, concentré dans les États de la Ceinture du Soleil | Long terme (≥ 4 ans) |

| Adoption croissante des procédures minimalement invasives et assistées par robot | +1.5% | National, porté par les zones métropolitaines | Moyen terme (2-4 ans) |

| Expansion des centres de chirurgie ambulatoire stimulant l'adoption des dispositifs | +1.2% | National, accéléré dans les marchés suburbains | Moyen terme (2-4 ans) |

| Avancées technologiques rapides | +0.9% | National, adoption précoce dans les centres académiques | Court terme (≤ 2 ans) |

| Intégration de l'imagerie et de la navigation guidées par intelligence artificielle améliorant l'efficacité procédurale | +0.7% | National, concentré dans les centres à fort volume | Moyen terme (2-4 ans) |

| Incitations fédérales à la fabrication nationale reconfigurant les chaînes d'approvisionnement en dispositifs | +0.4% | National, axé sur les pôles de fabrication | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la Population et Augmentation du Fardeau des Maladies Chroniques Stimulant la Demande Chirurgicale

Les projections de Medicare montrent que les coûts d'instrumentation rachidienne s'accélèrent à mesure que la cohorte des 65 ans et plus croît, renforçant la demande à long terme en soins chirurgicaux.[1]Source : Y. Huang et al., « Projections du Volume d'Instrumentation Rachidienne », Bibliothèque Nationale de Médecine des États-Unis, pmc.ncbi.nlm.nih.gov Les prestataires investissent donc dans des plateformes minimalement invasives et adaptées aux soins ambulatoires qui réduisent la durée de séjour et le risque de complications. Le marché des dispositifs chirurgicaux généraux aux États-Unis favorise par conséquent les systèmes à empreinte réduite et aux profils de sécurité améliorés. Les fabricants de dispositifs mettent également l'accent sur des modules de formation permettant au personnel de gérer des cas complexes dans des environnements à moindre acuité. Ces évolutions amplifient les achats de dispositifs énergétiques, d'agrafes intelligentes et d'outils de visualisation guidés par intelligence artificielle adaptés aux patients âgés à risque plus élevé.

Adoption Croissante des Procédures Minimalement Invasives et Assistées par Robot

Les réparations herniaires robotiques, les résections du côlon et les arthroplasties du genou captent désormais des parts croissantes de la chirurgie générale de routine, les arthroplasties totales du genou robotiques représentant déjà 13 % du total des remplacements du genou de 2018 à 2023. Les hôpitaux exploitent la robotique pour attirer les chirurgiens et augmenter le débit des salles d'opération, compensant les coûts en capital par des volumes de cas plus élevés. En conséquence, le marché des dispositifs chirurgicaux généraux aux États-Unis enregistre une augmentation des commandes de systèmes à console unique, d'effecteurs terminaux réutilisables et de packages d'analyse connectés au cloud. Les établissements de plus petite taille privilégient des kits laparoscopiques rentables, créant une courbe d'adoption à deux niveaux que les fournisseurs abordent avec des stratégies de tarification modulaires.

Expansion des Centres de Chirurgie Ambulatoire Stimulant l'Adoption des Dispositifs

Les volumes de procédures dans les centres de chirurgie ambulatoire devraient augmenter de 22 % d'ici 2033, reconfigurant les spécifications vers des instruments jetables et standardisés. Étant donné que les payeurs remboursent les centres de chirurgie ambulatoire à des taux attractifs, les administrateurs insistent sur des dispositifs qui raccourcissent le temps de rotation et éliminent les coûts de retraitement. Cette préférence encourage les fournisseurs à développer des pièces à main électrochirurgicales pré-stérilisées et des systèmes de fermeture des plaies autonomes. Le marché des dispositifs chirurgicaux généraux aux États-Unis récompense donc les fabricants qui regroupent des kits procéduraux et garantissent une économie prévisible par cas.

Intégration de l'Imagerie et de la Navigation Guidées par Intelligence Artificielle Améliorant l'Efficacité Procédurale

Plus de 950 dispositifs d'intelligence artificielle et d'apprentissage automatique ont obtenu l'autorisation de la FDA à ce jour[2]Source : AdvaMed, « Le Rôle de l'Intelligence Artificielle dans les Soins de Santé », advamed.org . Des outils tels que la plateforme de coloscopie basée sur le cloud d'Olympus améliorent la détection des adénomes tout en réduisant la variabilité des opérateurs. Les hôpitaux adoptent ces solutions pour contrer les pénuries de personnel et atteindre les objectifs de résultats basés sur la valeur. Les données générées lors des procédures alimentent des analyses prédictives que les hôpitaux utilisent pour affiner les parcours de soins. Par conséquent, la capacité en intelligence artificielle est devenue un facteur de différenciation essentiel sur le marché des dispositifs chirurgicaux généraux aux États-Unis, influençant les décisions d'achat aux côtés des indicateurs de performance traditionnels.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Escalade des pressions de maîtrise des coûts et de remboursement basé sur la valeur sur la tarification des dispositifs | -0.9% | National, aigu dans les marchés Medicare | Court terme (≤ 2 ans) |

| Contrôle strict de la FDA et risque de rappel prolongeant les délais de lancement des produits | -0.8% | National, concentré parmi les dispositifs de Classe II/III | Moyen terme (2-4 ans) |

| Vulnérabilités de la chaîne d'approvisionnement et inflation des matières premières augmentant les coûts de production | -0.7% | National, aigu pour les dispositifs dépendants des semi-conducteurs | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre chirurgicale qualifiée ralentissant l'adoption des systèmes avancés | -0.5% | Régional, concentré dans les zones rurales et mal desservies | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Escalade des Pressions de Maîtrise des Coûts et de Remboursement Basé sur la Valeur sur la Tarification des Dispositifs

Les comités d'analyse de la valeur mettent désormais l'accent sur le coût total de possession, 32 % des hôpitaux classant les achats basés sur des preuves comme leur priorité absolue. Les intermédiaires d'achat groupé négocient des prix contractuels transparents qui compriment les marges des plateformes haut de gamme. Les fabricants de dispositifs regroupent donc des contrats de service et proposent des garanties basées sur les résultats pour défendre leur positionnement premium. Au fil du temps, ces pressions encouragent une conception de produits allégée et une concurrence intensifiée au sein du marché des dispositifs chirurgicaux généraux aux États-Unis.

Pénurie de Main-d'Œuvre Chirurgicale Qualifiée Ralentissant l'Adoption des Systèmes Avancés

Les postes vacants en soins infirmiers périopératoires ont atteint 18 % en 2024, limitant le rythme auquel les hôpitaux déploient des systèmes robotiques sophistiqués. Les fournisseurs répondent en simplifiant les interfaces utilisateur et en intégrant une aide à la décision qui réduit la charge de formation. Les assistants de configuration guidés par intelligence artificielle, le tutorat à distance et les kits procéduraux standardisés aident à atténuer les lacunes en matière de personnel. Pourtant, les pénuries persistantes de main-d'œuvre, en particulier dans les zones rurales, tempèrent l'élan par ailleurs fort du marché des dispositifs chirurgicaux généraux aux États-Unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : L'Innovation Électrochirurgicale Stimule l'Évolution des Plateformes Énergétiques

Les dispositifs électrochirurgicaux devraient afficher un CAGR de 8,09 %, le plus rapide parmi les gammes de produits, reflétant une demande soutenue pour les systèmes d'interaction tissulaire optimisés par intelligence artificielle. Les instruments laparoscopiques représentent encore 26,12 % de la taille du marché des dispositifs chirurgicaux généraux aux États-Unis en 2025. Les hôpitaux passent à des générateurs avancés qui réduisent la diffusion thermique, s'alignant sur les impératifs de sécurité et les flux de travail des centres de chirurgie ambulatoire à coûts maîtrisés. Des recherches publiées dans les Annales de Chirurgie montrent que les nouvelles modalités énergétiques réduisent les dommages collatéraux sans compromettre l'hémostase.

Les dispositifs portatifs conservent leur pertinence grâce à des conceptions standardisées et des prix plus bas, tandis que les outils de fermeture à glissière raccourcissent le temps de fermeture de 298 secondes par rapport aux sutures. Les défaillances de qualité des dispositifs d'accès, illustrées par le rappel en 2024 de 165 356 unités de trocarts à pointe mousse, soulignent la valeur de contrôles de fabrication robustes. Des désignations de percée, telles que le système de fermeture de la paroi abdominale d'Absolutions, élargissent encore les pipelines d'innovation. En conséquence, le marché des dispositifs chirurgicaux généraux aux États-Unis oriente la recherche et développement vers des plateformes énergétiques polyvalentes et des solutions d'accès plus sûres adaptées aux environnements hospitaliers et ambulatoires.

Par Approche Procédurale : La Dominance Minimalement Invasive Accélère l'Intégration Robotique

Les techniques minimalement invasives ont commandé une part de 68,64 % du marché des dispositifs chirurgicaux généraux aux États-Unis en 2025 et sont en voie d'atteindre un CAGR de 7,03 % jusqu'en 2031. Les plateformes robotiques intensifient cette avance en s'étendant aux réparations abdominales et orthopédiques complexes, créant un écosystème d'instruments réutilisables, de tours de vision et de packages d'analyse en cloud. Les données de Value in Health indiquent que l'utilisation de la robotique augmente dans presque toutes les spécialités.

La chirurgie ouverte reste essentielle pour les reconstructions multiniveaux, mais cède des volumes unitaires à mesure que les blocs laparoscopiques et robotiques pénètrent les hôpitaux de plus petite taille. Pour rester pertinents, les fournisseurs d'approches ouvertes introduisent des éclairages avancés, une visualisation haute définition et des technologies d'hémostase assistées par intelligence artificielle. Combinées, ces évolutions renforcent les attentes des patients en matière de cicatrices plus petites et de retours plus rapides à la vie quotidienne, soutenant l'élan derrière le marché des dispositifs chirurgicaux généraux aux États-Unis.

Par Application : La Gynécologie et l'Urologie Mènent la Croissance grâce à l'Innovation de Percée

L'orthopédie contrôlait 22,05 % de la taille du marché des dispositifs chirurgicaux généraux aux États-Unis en 2025, mais la gynécologie et l'urologie mènent la croissance avec un CAGR de 7,66 % jusqu'en 2031. L'autorisation de la FDA pour le dispositif iTind d'Olympus, ainsi que deux nouveaux codes CPT de Catégorie I entrant en vigueur en 2025, fournissent un remboursement prévisible pour la thérapie minimalement invasive de l'hyperplasie bénigne de la prostate. La cardiologie gagne du terrain grâce au taux de succès de 74,4 % atteint par le système VARIPULSE de Boston Scientific dans la prévention de la récidive de la fibrillation auriculaire.

Les procédures neurologiques bénéficient également de stimulateurs miniaturisés qui prolongent la durée de vie des batteries tout en facilitant l'implantation en ambulatoire. Des applications de niche telles que la robotique bariatrique entrent dans les voies principales, élargissant les opportunités d'adjacence au sein du marché des dispositifs chirurgicaux généraux aux États-Unis. Collectivement, les avancées dans diverses spécialités établissent un mix de revenus équilibré qui amortit les fluctuations cycliques dans tout segment unique.

Par Utilisateur Final : La Croissance des Centres de Chirurgie Ambulatoire Transforme la Dynamique des Achats

Les hôpitaux représentaient 67,98 % du marché des dispositifs chirurgicaux généraux aux États-Unis en 2025, tirant parti de chaînes d'approvisionnement intégrées et d'une couverture multispécialités. Pourtant, les centres de chirurgie ambulatoire se développent le plus rapidement à un CAGR de 7,9 % grâce au soutien des payeurs et à la préférence des patients pour une sortie le jour même. L'Association des Distributeurs du Secteur de la Santé prévoit une augmentation marquée des volumes dans les centres de chirurgie ambulatoire en orthopédie, chirurgie rachidienne et gastro-entérologie. Les cliniques spécialisées se concentrent sur des niches à forte marge, utilisant une expertise ciblée pour négocier des contrats de dispositifs avantageux.

Les fabricants adaptent désormais leurs offres en fonction du cadre de soins : suites robotiques à fort investissement en capital pour les hôpitaux tertiaires, endoscopes portables sans tour pour les centres de chirurgie ambulatoire, et kits spécifiques aux procédures pour les micro-cliniques. Ces stratégies différenciées préservent les opportunités de marge tout en assurant une couverture large sur le marché des dispositifs chirurgicaux généraux aux États-Unis.

Analyse Géographique

Les grandes régions métropolitaines ancrent les courbes d'adoption car les centres académiques y pilotent la robotique, la navigation par intelligence artificielle et l'intégration des flux de travail numériques. Les systèmes de santé californiens s'alignent sur les talents technologiques locaux, accélérant le déploiement précoce des analyses chirurgicales basées sur le cloud. Plus au sud, les États de la Ceinture du Soleil, notamment le Texas, la Floride et l'Arizona, combinent l'afflux de retraités avec une construction extensive de centres de chirurgie ambulatoire, contribuant de manière substantielle à la croissance du marché des dispositifs chirurgicaux généraux aux États-Unis. Le vieillissement de la population dans ces zones stimule les volumes en orthopédie et en urologie, suscitant une demande pour des instruments énergétiques à usage unique.

Les zones rurales et mal desservies font face à des pénuries d'équipements et à des contraintes de main-d'œuvre, mais recourent de plus en plus au tutorat à distance et aux programmes de salle d'opération mobile qui transportent les capacités chirurgicales. Ces initiatives ouvrent des canaux supplémentaires pour des kits laparoscopiques rentables et des outils électriques à batterie. Le Midwest maintient une empreinte équilibrée, avec des réseaux de prestation intégrés standardisant les achats dans les pôles urbains comme dans les établissements affiliés plus petits. Les hôpitaux universitaires de la côte Est stimulent l'innovation de haute complexité, accueillant des systèmes robotiques et des plateformes d'intelligence artificielle en première diffusion dans le cadre de protocoles d'évaluation contrôlés. Les équipes commerciales des fournisseurs segmentent donc leurs tactiques de mise sur le marché : vente consultative directe par des spécialistes dans les centres académiques côtiers, programmes de stocks gérés par des distributeurs dans les États intérieurs, et partenariats avec des centres de service dans les banlieues à forte densité de centres de chirurgie ambulatoire. La mosaïque qui en résulte amplifie l'intensité concurrentielle tout en diversifiant les revenus, soutenant la résilience sur le marché des dispositifs chirurgicaux généraux aux États-Unis.

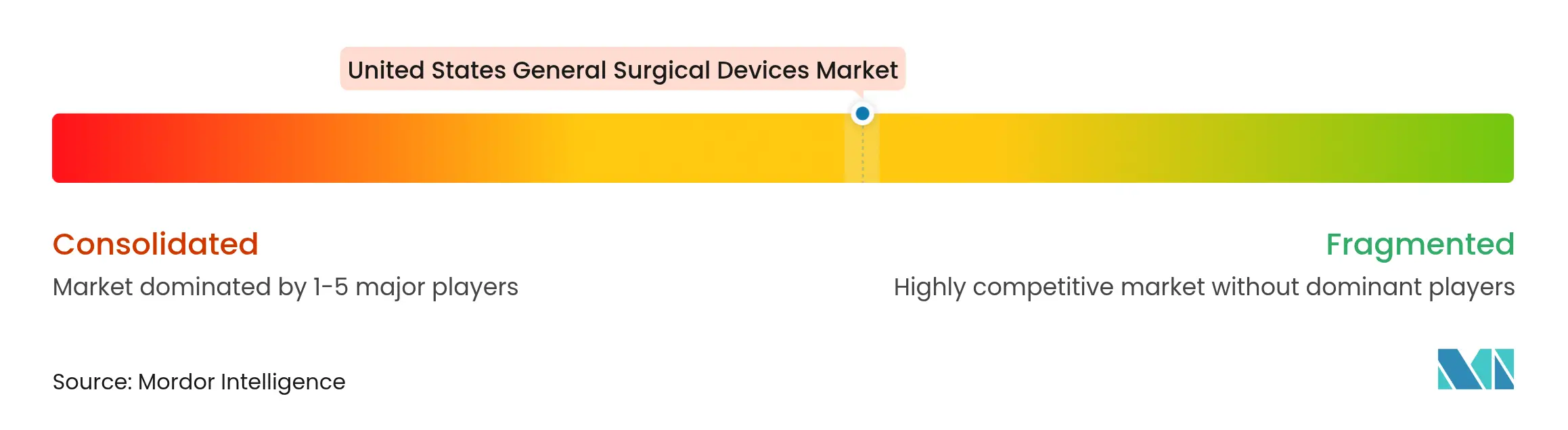

Paysage Concurrentiel

Le marché des dispositifs chirurgicaux généraux aux États-Unis présente une concentration modérée, Medtronic, Johnson & Johnson et Stryker ancrant leurs positions de part grâce à de larges portefeuilles et à des forces de vente importantes. Medtronic a déclaré 2,128 milliards USD de revenus du Portefeuille Chirurgical Médical pour le deuxième trimestre de l'exercice 2025, puis a acquis Fortimedix pour renforcer ses instruments articulés. Johnson & Johnson poursuit un programme actif de fusions et acquisitions pour sécuriser les technologies basées sur les cathéters tout en élargissant son exposition cardiovasculaire, illustrant le virage vers les écosystèmes de plateformes.

Les innovateurs de plus petite taille obtiennent des désignations de percée de la FDA qui accélèrent la commercialisation et les rendent des cibles d'acquisition attractives. Les alliances stratégiques, telles que les accords de distribution de Stryker avec des chaînes de centres de chirurgie ambulatoire, signalent l'importance de la spécificité des canaux. Pendant ce temps, Olympus se concentre sur des logiciels d'intelligence artificielle intégrés aux équipements d'investissement pour défendre les prix et ouvrir des revenus de services basés sur les données. La différenciation concurrentielle repose de plus en plus sur la preuve d'amélioration des résultats et la capacité d'intégration plutôt que sur la seule sophistication mécanique, reconfigurant les priorités d'investissement sur le marché des dispositifs chirurgicaux généraux aux États-Unis.

Les barrières restent élevées en raison des processus stricts de la FDA et de la nécessité de former les chirurgiens, mais les acteurs de la santé numérique abaissent les obstacles à l'entrée en proposant des couches logicielles qui se greffent sur le matériel existant. Cette concurrence croisée pousse les acteurs établis à renouveler leurs propositions de valeur et à explorer des modèles d'abonnement. Le paysage qui en résulte mêle économies d'échelle et innovation agile, favorisant une expansion régulière mais disputée.

Leaders du Secteur des Dispositifs Chirurgicaux Généraux aux États-Unis

Boston Scientific Corporation

Johnson & Johnson (Ethicon & DePuy)

Medtronic plc

Stryker Corporation

B. Braun SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : JUNE MEDICAL s'est associé à Aspen Surgical pour distribuer le système d'écarteur Galaxy II aux États-Unis.

- Août 2024 : CooperSurgical a acquis obp Surgical, élargissant son portefeuille dans les dispositifs d'éclairage et à usage unique.

- Mai 2024 : Stereotaxis a acquis APT pour améliorer ses offres de cathéters robotiques.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du Marché et Couverture Principale

Notre étude définit le marché des dispositifs chirurgicaux généraux aux États-Unis comme l'ensemble des instruments réutilisables et à usage unique, des plateformes énergétiques, des systèmes d'accès laparoscopiques, des outils de fermeture des plaies et des accessoires de base de salle d'opération achetés par les hôpitaux, les centres de chirurgie ambulatoire et les cliniques spécialisées pour les procédures de chirurgie générale humaine. Les achats liés exclusivement aux pratiques vétérinaires, dentaires ou uniquement cosmétiques sont hors de ce périmètre.

Exclusion du Périmètre : les dispositifs dédiés exclusivement aux interventions ophtalmiques, ORL ou cardiovasculaires basées sur les cathéters ne sont pas comptabilisés.

Aperçu de la Segmentation

- Par Produit

- Dispositifs Portatifs

- Dispositifs Laparoscopiques

- Dispositifs Électrochirurgicaux

- Dispositifs de Fermeture des Plaies

- Trocarts et Dispositifs d'Accès

- Autres Produits

- Par Approche Procédurale

- Chirurgie Ouverte

- Chirurgie Minimalement Invasive

- Par Application

- Gynécologie et Urologie

- Cardiologie

- Orthopédie

- Neurologie

- Autres Applications

- Par Utilisateur Final

- Hôpitaux

- Centres de Chirurgie Ambulatoire

- Cliniques Spécialisées

Méthodologie de Recherche Détaillée et Validation des Données

Recherche Primaire

Des entretiens et des enquêtes structurées avec des directeurs de salle d'opération, des responsables de la chaîne d'approvisionnement et des chefs de produits de dispositifs dans les quatre régions du recensement américain ont validé les taux d'utilisation, les fourchettes de prix et les calendriers d'adoption pour les systèmes minimalement invasifs et robotiques, comblant les lacunes laissées par le travail documentaire.

Recherche Documentaire

Les analystes de Mordor Intelligence ont commencé par des ensembles de données publiques actualisées, tels que les décomptes de procédures Medicare Partie B du CMS, le Programme National d'Amélioration de la Qualité Chirurgicale du Collège Américain des Chirurgiens, les journaux d'autorisation 510(k) de la FDA, les fichiers de sorties hospitalières et de centres de chirurgie ambulatoire de l'AHRQ HCUP, et les statistiques d'importation de l'USITC, pour dimensionner le bassin de demande. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et la presse réputée nous ont aidés à établir des références pour les prix de vente moyens et les parts concurrentielles. Les référentiels payants que nous licencions, notamment D&B Hoovers et Dow Jones Factiva, ont fourni des ventilations de revenus et des activités de transactions. Les sources citées illustrent l'éventail consulté ; de nombreuses références ouvertes et payantes supplémentaires ont alimenté les vérifications croisées et les clarifications.

Dimensionnement du Marché et Prévisions

Un modèle descendant convertit les volumes nationaux de chirurgie en demande de dispositifs via des ratios prévalence-procédure, puis applique des décomptes de dispositifs spécifiques à la modalité par cas. Des consolidations ascendantes sélectives des revenus des fournisseurs confirment les totaux. Les variables clés comprennent les volumes annuels de hernies, de cholécystectomies et de remplacements articulaires, le transfert de parts vers les centres de chirurgie ambulatoire, la dérive des prix de vente moyens, le mix de dépenses en capital et en consommables, et le rythme des approbations de la FDA. Les prévisions jusqu'en 2030 reposent sur une régression multivariée combinant le vieillissement démographique, les dépenses de santé par habitant et les courbes de pénétration minimalement invasive, avec des vérifications de scénarios par nos experts primaires. Les lacunes dans les divulgations des fournisseurs sont comblées par interpolation des moyennes des pairs et des tendances de prix de vente moyens ajustées à l'inflation.

Validation des Données et Cycle de Mise à Jour

Les résultats passent par une révision analytique à deux niveaux, des tests de variance par rapport aux séries historiques et une comparaison avec les pairs. Les modèles sont actualisés chaque année, avec des modifications intermédiaires lors d'événements importants, tels que des rappels majeurs, des changements de remboursement ou des lancements de dispositifs phares. Une validation de dernière étape est effectuée juste avant la publication du rapport afin que les clients reçoivent la vue la plus récente.

Pourquoi la Base de Référence de Mordor Intelligence sur les Dispositifs Chirurgicaux Généraux aux États-Unis Mérite la Confiance des Décideurs

Les estimations publiées divergent souvent parce que les entreprises choisissent différentes familles de dispositifs, bases de prix et rythmes d'actualisation.

La comparaison montre que les filtres de périmètre, les hypothèses de prix et la couverture des environnements créent des écarts importants.

Comparaison de référence

| Taille du Marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 6,69 milliards USD (2025) | ||

| 6,17 milliards USD (2025) | Cabinet de Conseil Régional A | Exclut les accessoires d'accès laparoscopique ; applique un prix de vente moyen fixe à partir de 2022 |

| 4,32 milliards USD (2024) | Cabinet de Conseil Mondial B | Utilise les facturations hospitalières, et non les expéditions de dispositifs ; adoption conservatrice pour les environnements ambulatoires |

En triangulant les données de procédures, les échelles de prix de vente moyens validées et les informations primaires actualisées, Mordor Intelligence fournit une base de référence équilibrée que les gestionnaires peuvent facilement auditer et réutiliser.

Questions Clés Répondues dans le Rapport

Quel facteur reconfigure le plus la sélection des dispositifs dans les salles d'opération américaines aujourd'hui ?

L'expansion des centres de chirurgie ambulatoire stimule la demande d'instruments jetables et adaptés aux flux de travail qui réduisent le risque d'infection et accélèrent la rotation des procédures.

Comment l'intelligence artificielle influence-t-elle le développement des dispositifs chirurgicaux ?

Les modules d'intelligence artificielle autorisés par la FDA guident désormais l'imagerie et la navigation, aidant les chirurgiens à améliorer la précision tout en allégeant la charge de formation sur les équipes périopératoires en sous-effectif.

Pourquoi les plateformes électrochirurgicales suscitent-elles un intérêt accru de la part des hôpitaux et des centres de chirurgie ambulatoire ?

Les nouveaux systèmes énergétiques offrent un contrôle tissulaire plus fin avec une diffusion thermique réduite, permettant aux établissements de réaliser des cas complexes en toute sécurité dans des environnements ambulatoires.

Quelle tendance d'achat émerge alors que les hôpitaux font face aux pressions du remboursement basé sur la valeur ?

Les comités d'analyse de la valeur favorisent de plus en plus les dispositifs présentant des avantages clairs en termes de coût total de possession, poussant les fournisseurs à regrouper des garanties de service et de résultats.

Comment les pénuries de main-d'œuvre affectent-elles l'adoption des technologies chirurgicales avancées ?

La disponibilité limitée de personnel périopératoire formé ralentit le déploiement de systèmes complexes, incitant les fabricants à simplifier les interfaces et à intégrer des guidances automatisées.

Quelles spécialités cliniques devraient stimuler la prochaine vague d'innovation produit ?

Les procédures de gynécologie et d'urologie mènent la demande de dispositifs minimalement invasifs de percée, encouragées par des voies de remboursement simplifiées et la préférence des patients pour une récupération rapide.

Dernière mise à jour de la page le: