Taille et part de marché de l'acide aspartique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 129.51 Millions de dollars américains |

| Taille du Marché (2031) | 177.69 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.52% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'acide aspartique par Mordor Intelligence

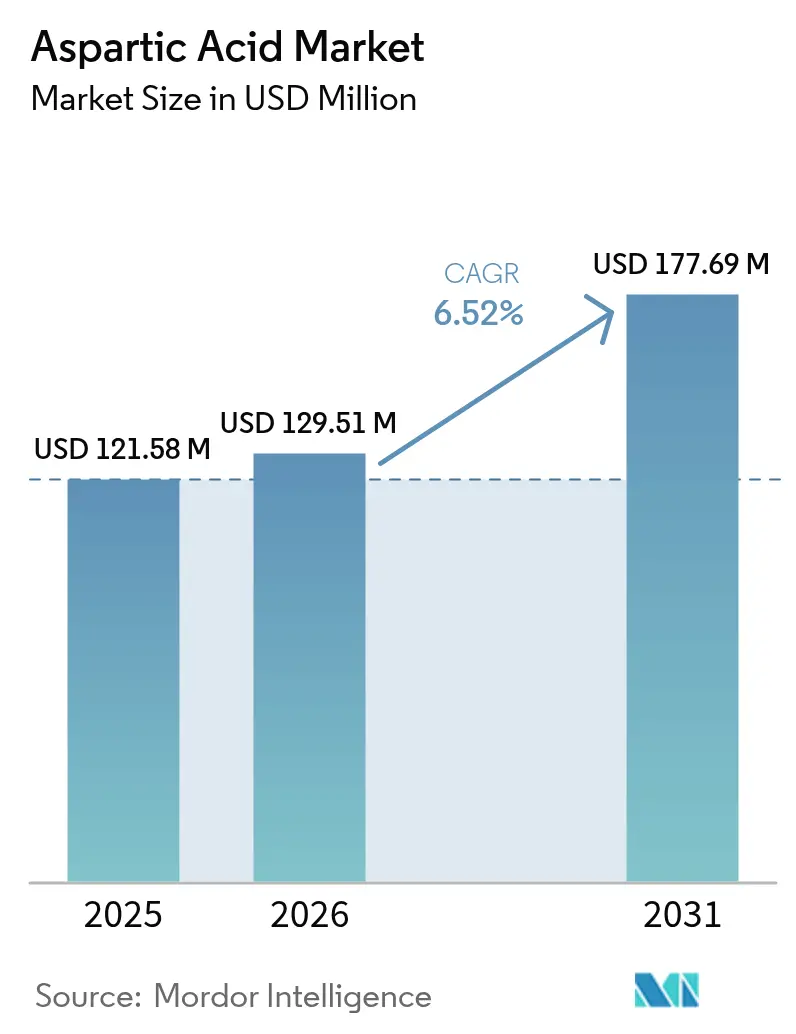

La taille du marché de l'acide aspartique devrait passer de 121,58 millions USD en 2025 à 129,51 millions USD en 2026 et devrait atteindre 177,69 millions USD d'ici 2031, à un CAGR de 6,52 % sur la période 2026-2031. Le marché affiche une croissance régulière grâce à ses applications essentielles dans de multiples secteurs. L'acide aspartique constitue un composant clé dans la fabrication de produits alimentaires et de boissons, notamment dans la production d'édulcorants artificiels tels que l'aspartame, ce qui permet le développement de produits sans sucre et à faible teneur en calories, en adéquation avec les préférences des consommateurs. Dans le secteur pharmaceutique, l'acide aspartique joue un rôle vital dans les formulations de médicaments et de compléments, répondant à la fois aux besoins thérapeutiques et nutritionnels. La croissance du marché est également portée par ses applications dans les procédés industriels durables, notamment les polymères biodégradables et les détergents sans phosphate, qui s'alignent sur les réglementations environnementales en vigueur. La demande croissante en nutrition sportive et en compléments alimentaires a renforcé l'utilisation de l'acide aspartique dans les produits de sport et de bien-être. L'élargissement du champ d'application, conjugué aux améliorations des techniques de production par biofermentation, établit l'acide aspartique comme un composant essentiel dans les solutions axées sur la santé et le développement durable.

Principaux enseignements du rapport

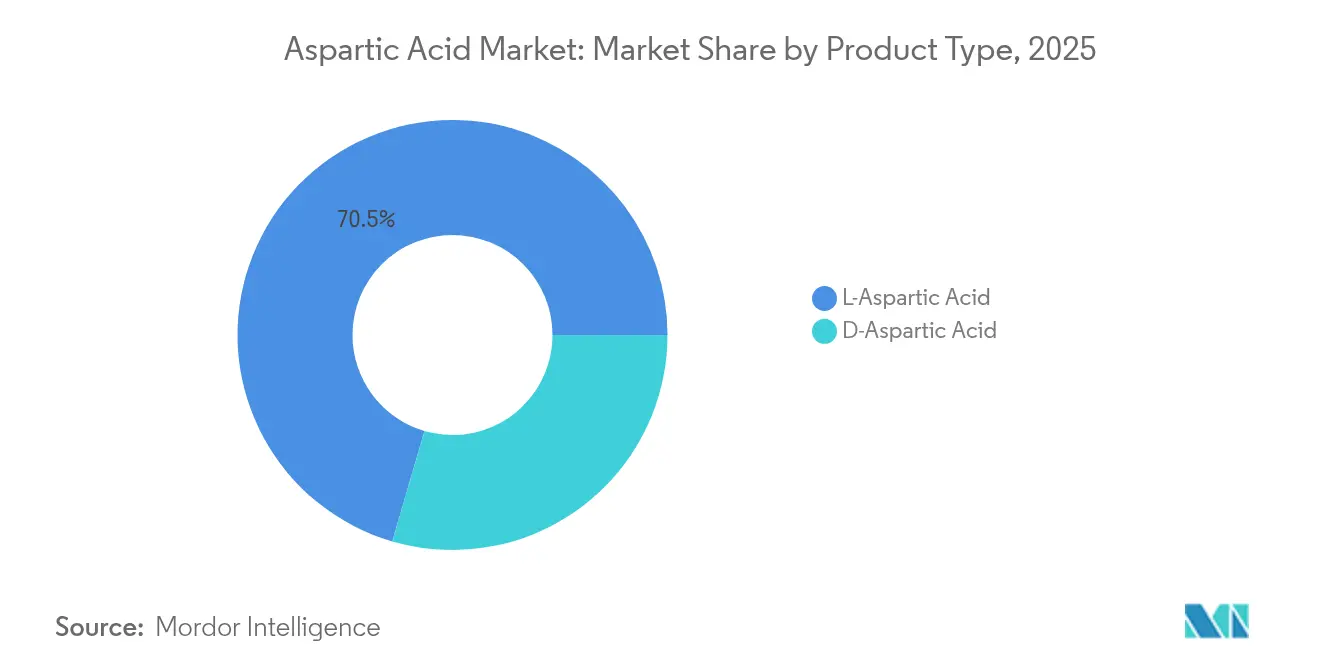

- Par type, l'acide L-aspartique représentait 70,48 % de la part de marché de l'acide aspartique en 2025, tandis que l'acide D-aspartique devrait croître à un CAGR de 7,79 % jusqu'en 2031.

- Par méthode de production, la biofermentation a capté 58,82 % des revenus en 2025 ; ce segment devrait se développer à un CAGR de 8,18 % jusqu'en 2031.

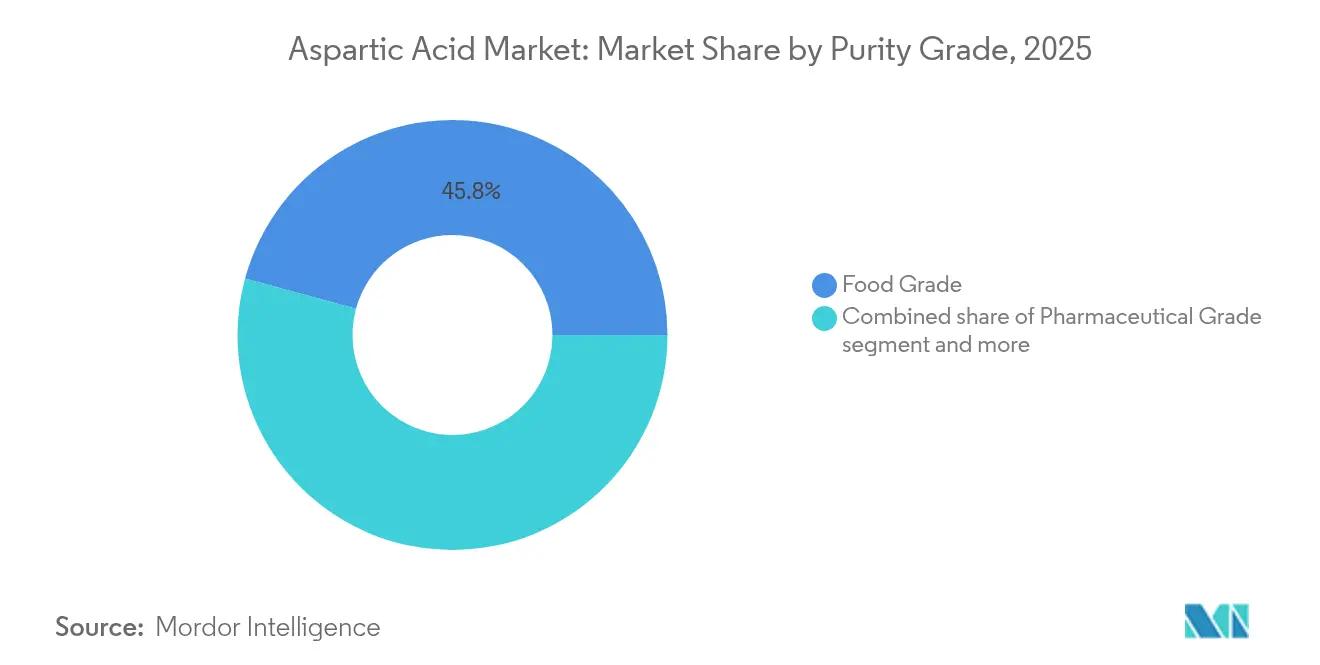

- Par grade de pureté, le grade alimentaire représentait 45,77 % de la taille du marché de l'acide aspartique en 2025, tandis que le grade pharmaceutique progresse à un CAGR de 8,32 % durant la période 2026-2031.

- Par application, le secteur alimentation et boissons représentait 40,69 % de la part de marché de l'acide aspartique en 2025, tandis que les nutraceutiques et compléments alimentaires devraient se développer à un CAGR de 8,02 % jusqu'en 2031.

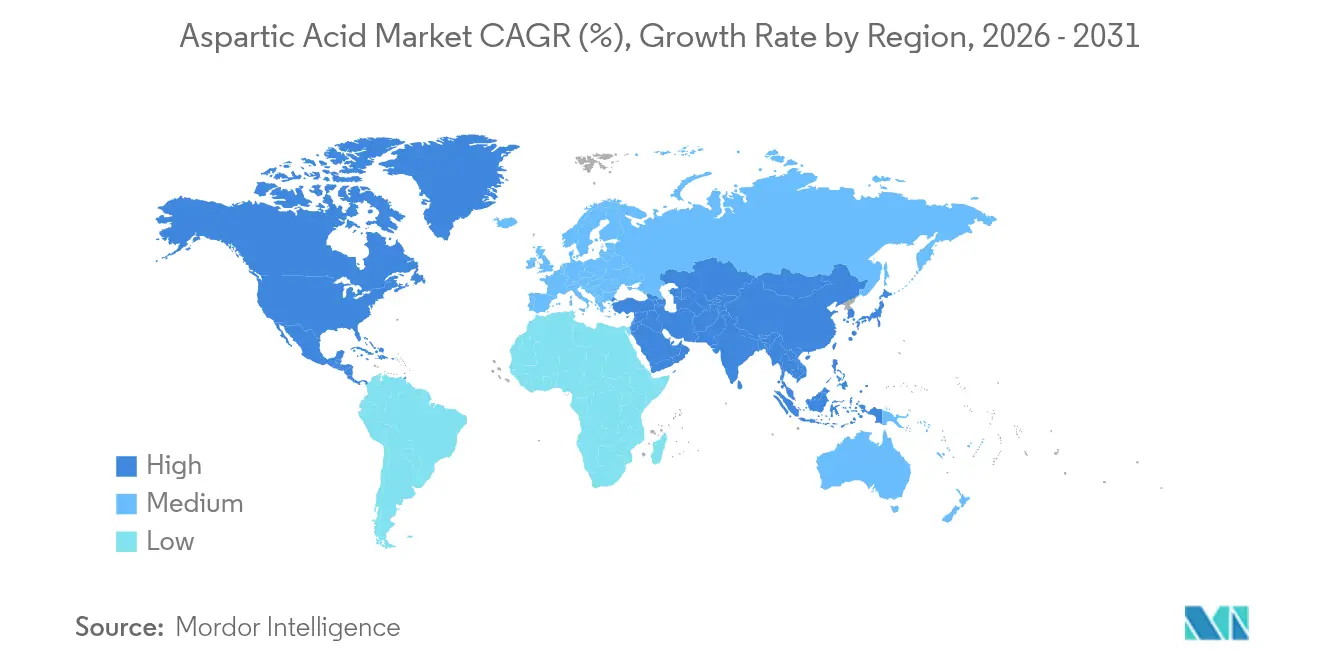

- Par géographie, l'Asie-Pacifique était en tête avec 43,21 % de part de marché en 2025, tandis que l'Amérique du Nord affiche le CAGR régional le plus rapide, à 8,77 % pour la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'acide aspartique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'acide aspartique dans les additifs pour détergents asiatiques | +1.2% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Demande croissante d'acide D-aspartique dans la nutrition sportive pour la fertilité masculine | +0.8% | Amérique du Nord et Union européenne, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Hausse des subventions pour la fabrication d'acides aminés verts | +1.1% | Mondial, avec concentration aux États-Unis, dans l'Union européenne et en Chine | Long terme (≥ 4 ans) |

| Adoption croissante des super-absorbants polyaspartate biodégradables en agriculture | +0.9% | Mondial, gains précoces en Amérique du Nord et dans l'Union européenne | Moyen terme (2-4 ans) |

| Demande croissante d'agents chélatants à base d'acide aspartique en raison de l'interdiction des phosphates dans l'UE | +1.3% | Cœur UE, répercussions réglementaires à l'échelle mondiale | Court terme (≤ 2 ans) |

| Industrialisation croissante et hausse des revenus disponibles dans les pays en développement | +1.0% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'acide aspartique dans les additifs pour détergents asiatiques

Le marché de l'acide aspartique connaît une croissance substantielle, principalement portée par son intégration croissante dans les additifs pour détergents asiatiques. Cette expansion est fondamentalement façonnée par l'évolution des préférences des consommateurs, des cadres réglementaires stricts et des innovations continues de produits dans la région. Dans la région Asie-Pacifique, une sensibilisation accrue à l'environnement a considérablement influencé les comportements d'achat des consommateurs en faveur des lessives écologiques. Cette tendance est attestée par les données du Ministère des Affaires intérieures et des Communications, qui indiquent que les ménages japonais ont consacré en moyenne 4 500 yens aux lessives en 2023 [1]Source : e-Stat (Japon), "Enquête sur les revenus et dépenses des ménages 2023", www.e-stat.go.jp. En réponse à cette évolution du marché, les fabricants de détergents ont stratégiquement reformulé leurs gammes de produits pour inclure des composants biodégradables et non toxiques. Les polymères dérivés de l'acide aspartique sont devenus un ingrédient essentiel dans ces formulations, offrant le double avantage de la durabilité environnementale et de performances supérieures en tant qu'inhibiteurs de tartre et d'halite. Ce virage vers des additifs pour détergents durables sur le marché asiatique continue de renforcer la demande mondiale d'acide aspartique, établissant une trajectoire de croissance robuste pour le marché.

Demande croissante d'acide D-aspartique dans la nutrition sportive pour la fertilité masculine

La demande croissante d'acide D-aspartique (DAA) dans la fertilité masculine et la nutrition sportive constitue un moteur de croissance clé pour le marché de l'acide aspartique, fortement soutenu par les tendances démographiques et l'innovation du marché. Selon les données de l'Agence centrale de renseignement (CIA) pour 2024, Taïwan et la Corée du Sud ont enregistré des taux de fécondité de 1,11 et 1,12 enfants par femme respectivement, les plus bas au monde, soulignant un défi démographique significatif en Asie de l'Est. Cette situation démographique a intensifié l'attention des consommateurs et des gouvernements sur les solutions de santé reproductive. La validation scientifique du rôle de l'acide D-aspartique dans l'amélioration de la production et de la motilité des spermatozoïdes a accru son adoption dans les compléments pour la fertilité. Les entreprises lancent de nouveaux produits intégrant l'acide D-aspartique avec des ingrédients complémentaires favorisant la fertilité pour répondre aux besoins de santé reproductive masculine. Ces compléments ciblent à la fois les consommateurs axés sur la fertilité et les utilisateurs de nutrition sportive, commercialisés pour leurs bénéfices sur l'amélioration de la qualité du sperme, la régulation hormonale et l'amélioration des performances sportives. La convergence des préoccupations liées à la fertilité et des exigences de la nutrition sportive continue de renforcer la position de marché de l'acide D-aspartique, indiquant un potentiel de croissance soutenu sur le marché de l'acide aspartique.

Hausse des subventions pour la fabrication d'acides aminés verts

La hausse des subventions pour la fabrication d'acides aminés verts constitue un moteur significatif pour le marché de l'acide aspartique, car les incitations gouvernementales et le soutien fiscal réduisent activement les coûts de production et permettent l'adoption à grande échelle de pratiques de fabrication durables. Les gouvernements, notamment en Asie et en Inde, offrent des subventions, des prêts bonifiés et des programmes d'incitation liés à la production (PLI) aux industries de la biotechnologie et de la transformation alimentaire, soutenant la transition vers une production d'acides aminés renouvelables et d'origine végétale. Le Département indien de la biotechnologie et le Ministère des industries de transformation alimentaire apportent un soutien fiscal aux fabricants, réduisant les dépenses d'investissement et favorisant le développement d'installations de production d'acides aminés par fermentation. Cet environnement politique favorable a conduit à des investissements accrus et à des expansions de capacité dans l'ensemble du secteur. La croissance du marché est encore renforcée par la demande croissante des consommateurs pour les régimes à base de plantes et les aliments fonctionnels, incitant les fabricants à développer des produits répondant à la fois aux normes réglementaires et à la demande du marché pour les acides aminés naturels. En conséquence, la combinaison des subventions gouvernementales, des cadres réglementaires favorables et de l'innovation industrielle accélère l'adoption de la fabrication d'acides aminés verts à l'échelle mondiale, positionnant l'acide aspartique comme un ingrédient clé dans la transition vers des marchés de la santé et de la nutrition plus durables et respectueux de l'environnement.

Adoption croissante des super-absorbants polyaspartate biodégradables en agriculture

Les applications agricoles des polymères polyaspartate biodégradables continuent de croître à mesure que les agriculteurs adoptent des alternatives durables aux super-absorbants synthétiques. Les hydrogels biosourcés démontrent des capacités améliorées de rétention d'eau et de libération de nutriments. Les hydrogels à base d'amidon avec des dérivés d'acide aspartique augmentent l'efficacité des engrais et les rendements des cultures tout en réduisant l'impact environnemental. La transition du secteur agricole vers l'agriculture de précision et les pratiques durables stimule la demande pour ces matériaux, notamment dans les régions confrontées à la pénurie d'eau et aux défis de l'irrigation. Les réglementations gouvernementales soutenant les intrants agricoles biodégradables et les incitations aux agriculteurs pour des pratiques durables augmentent l'adoption de ces matériaux par rapport aux options synthétiques traditionnelles. Selon la Fédération internationale des mouvements d'agriculture biologique (IFOAM), en 2023, l'Australie était en tête de l'agriculture biologique mondiale avec 53 millions d'hectares de terres agricoles biologiques. L'Inde suivait avec 4,48 millions d'hectares, et l'Argentine avec 4,05 millions d'hectares [2]Source : Fédération internationale des mouvements d'agriculture biologique (IFOAM), "L'agriculture biologique mondiale continue de croître", www.ifoam.bio. Cette adoption généralisée des pratiques d'agriculture biologique dans ces pays indique le potentiel de marché en expansion pour les polymères polyaspartate biodégradables dans l'agriculture durable.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Règles d'étiquetage strictes sur la supplémentation à long terme en D-aspartate | -0.7% | Mondial, plus strict dans l'Union européenne et en Amérique du Nord | Court terme (≤ 2 ans) |

| Instabilité de la durée de conservation des chélateurs à base d'acide aspartique dans les systèmes à pH élevé | -0.5% | Mondial, particulièrement dans les applications industrielles | Moyen terme (2-4 ans) |

| Concurrence des acides aminés alternatifs et des édulcorants dans diverses applications | -0.9% | Mondial, intense dans le secteur alimentation et boissons | Long terme (≥ 4 ans) |

| La volatilité des prix des matières premières clés impacte les coûts de fabrication et la stabilité du marché | -0.8% | Mondial, aiguë dans les pôles de production Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Règles d'étiquetage strictes sur la supplémentation à long terme en D-aspartate

Les exigences réglementaires en matière d'étiquetage des compléments à base d'acide D-aspartique (DAA) contraignent le marché de l'acide aspartique en affectant la formulation des produits, le marketing et l'acceptation par les consommateurs. Santé Canada et la Food and Drug Administration (FDA) appliquent des exigences d'étiquetage complètes pour les compléments alimentaires, notamment des mentions de mise en garde, des limites de dosage et des restrictions sur les allégations de santé. L'examen de l'aspartame par la Food and Drug Administration (FDA) en février 2025 indique un contrôle accru des compléments à base d'acides aminés et de leurs allégations de santé. Bien que ces réglementations protègent les consommateurs, elles créent des défis pour les fabricants de compléments à base d'acide D-aspartique à forte dose ou à long terme, en raison des coûts de conformité et de la réduction du potentiel de marché. L'exigence de validation scientifique de la sécurité et de l'efficacité pour les nouveaux ingrédients alimentaires tels que l'acide D-aspartique complique et retarde davantage les approbations de produits. Ces exigences réglementaires limitent l'expansion du marché en créant des obstacles au développement de produits, au marketing et à la confiance des consommateurs dans les compléments à base d'acide D-aspartique.

Instabilité de la durée de conservation des chélateurs à base d'acide aspartique dans les systèmes à pH élevé

La volatilité des prix des matières premières contraint considérablement le marché de l'acide aspartique. Les fluctuations des coûts des intrants essentiels, notamment l'acide acétique, l'ammoniac et l'acide fumarique, affectent directement les dépenses de fabrication et la stabilité du marché. Ces matériaux connaissent des variations de prix dues aux changements de rendements agricoles, aux mouvements des prix de l'énergie et aux événements géopolitiques qui impactent les routes commerciales et les tarifs douaniers. La mise en œuvre des nouveaux droits de douane des États-Unis en 2025 a augmenté les droits sur les produits chimiques précurseurs clés, entraînant une hausse des coûts d'intrants pour les fabricants d'acide aspartique et provoquant une pression sur les marges dans les segments industriels. Bien que les fabricants tentent de s'adapter par des stratégies d'approvisionnement alternatives et des accords de répercussion des coûts, ces mesures ne répondent que partiellement aux incertitudes de coûts. Bien que les améliorations des technologies de production et l'augmentation des volumes puissent contribuer à stabiliser les prix à terme, la volatilité à court terme persiste. Cette instabilité des prix affecte la planification des producteurs et des acheteurs, limitant potentiellement les investissements et la croissance du marché, notamment dans les secteurs concurrentiels tels que l'alimentation, les produits pharmaceutiques et les polymères biodégradables, où la gestion des coûts influence directement la rentabilité et la position sur le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'acide L-aspartique domine tandis que l'acide D-aspartique accélère

L'acide L-aspartique domine le marché avec une part de 70,48 % en 2025. Cette position de marché significative découle de son rôle essentiel dans de multiples secteurs. Dans le secteur alimentaire, l'acide L-aspartique est indispensable à la synthèse de l'aspartame, un édulcorant artificiel courant dans la fabrication de produits alimentaires et de boissons, répondant à la demande croissante de produits à faible teneur en calories et sans sucre. Le composé est également vital dans les formulations pharmaceutiques en tant que composant de médicaments et de compléments, et dans la fabrication industrielle de détergents en tant qu'agent chélatant améliorant les performances de nettoyage. L'infrastructure de production établie et les larges applications industrielles de l'acide L-aspartique renforcent sa position sur le marché.

L'acide D-aspartique représente le segment à la croissance la plus rapide du marché, avec un CAGR projeté de 7,79 % de 2026 à 2031. Cette croissance résulte de son utilisation accrue dans la nutrition sportive et les compléments pour la santé reproductive. Le composé a été reconnu pour soutenir l'équilibre hormonal, notamment les niveaux de testostérone, ce qui le rend précieux dans les produits de nutrition sportive pour les athlètes et les amateurs de fitness. Son rôle dans la santé reproductive masculine a également accru sa présence dans les compléments pour la fertilité. La combinaison de l'intérêt croissant des consommateurs pour le fitness, les performances sportives et la santé reproductive, ainsi que les recherches soutenant l'efficacité de l'acide D-aspartique, stimule son expansion sur le marché des produits de santé et de nutrition spécialisés.

Par méthode de production : la biofermentation révolutionne la fabrication

La biofermentation s'est imposée comme la méthodologie de production prédominante pour l'acide aspartique, représentant 58,82 % de la part de marché en 2025 et affichant un potentiel de croissance substantiel avec un CAGR de 8,18 % jusqu'en 2031. Cette domination du marché est attribuée à son rapport coût-efficacité opérationnel, à l'évolutivité de la production et à ses caractéristiques de durabilité environnementale, la rendant particulièrement avantageuse pour les applications industrielles à grande échelle. La méthodologie emploie des micro-organismes spécifiques pour la conversion des matières premières en acide aspartique, minimisant ainsi l'impact environnemental tout en répondant aux exigences croissantes du marché en matière de protocoles de fabrication durables. Le procédé de biofermentation a gagné une traction significative dans l'industrie alimentaire et des boissons, où il constitue un composant essentiel dans la production à grande échelle d'acide aspartique, notamment pour les applications d'édulcorants tels que l'aspartame, où le volume de production et la cohérence de la qualité sont des considérations primordiales.

Les méthodologies de synthèse chimique maintiennent une présence substantielle sur le marché de l'acide aspartique, notamment dans les applications nécessitant des capacités de traitement accéléré, un contrôle précis du rendement et des spécifications de produit cohérentes. La méthodologie englobe la transformation de l'anhydride maléique ou de l'acide fumarique par des procédés établis d'ammonolyse ou d'amination réductrice, offrant aux fabricants des structures de coûts prévisibles et des réseaux de chaîne d'approvisionnement industrielle bien établis. Cette approche de production reste particulièrement viable dans les régions géographiques caractérisées par une infrastructure pétrochimique développée ou dans les zones connaissant des limitations en disponibilité de matières premières pour la fermentation. De plus, la synthèse chimique facilite la production de plusieurs variantes d'acide aspartique, notamment l'acide L-aspartique et l'acide D-aspartique, répondant ainsi aux exigences de demande croissante dans les applications de fabrication pharmaceutique et nutraceutique.

Par grade de pureté : les applications pharmaceutiques stimulent le segment premium

L'acide aspartique de grade alimentaire maintient sa domination sur le marché, représentant 45,77 % de la part de marché en 2025, attribuée à son utilisation substantielle dans les additifs alimentaires, les formulations de boissons et la fabrication de compléments nutritionnels. Le segment grade pharmaceutique démontre une avancée significative sur le marché avec un CAGR projeté de 8,32 % durant la période 2026-2031, principalement attribuée à son intégration dans les systèmes avancés de délivrance de médicaments et les applications biopharmaceutiques. L'expansion du marché pharmaceutique à base de peptides, avec une présence substantielle en Amérique du Nord et une croissance accélérée dans la région Asie-Pacifique, a intensifié la demande d'acide aspartique de grade pharmaceutique dans la synthèse spécialisée de peptides et les formulations pharmaceutiques.

L'acide aspartique de grade industriel maintient une présence constante sur le marché grâce à ses applications établies dans la fabrication de détergents, les procédés de traitement de l'eau et le développement de produits agricoles. La différenciation des grades de pureté et leurs applications industrielles correspondantes contribuent significativement à l'expansion du marché, chaque grade démontrant des fonctionnalités et des caractéristiques de performance spécifiques pour répondre aux exigences industrielles strictes et aux spécifications techniques. L'importance stratégique des différents grades de pureté dans les procédés industriels souligne la polyvalence du composé dans de multiples secteurs de fabrication.

Par application : les nutraceutiques dépassent les utilisations alimentaires traditionnelles

Le secteur alimentation et boissons maintient son leadership sur le marché des applications de l'acide aspartique, représentant 40,69 % de la part de marché en 2025. Cette domination du marché est attribuée au rôle fondamental de l'acide aspartique dans l'amélioration des arômes, notamment en tant que composant crucial dans la synthèse de l'aspartame, un édulcorant artificiel largement utilisé dans les formulations de produits à faible teneur en calories et sans sucre dans le monde entier. Le composé démontre une utilité significative dans la conservation des aliments, la prolongation de la durée de conservation et la fortification nutritionnelle sur les marchés internationaux des aliments transformés, des boissons et des produits fonctionnels. L'infrastructure de fabrication mondiale établie du secteur et la demande internationale persistante des consommateurs pour des aliments de commodité nutritifs et enrichis maintiennent la présence substantielle du composé sur le marché.

Le segment nutraceutiques et compléments alimentaires affiche un potentiel de croissance substantiel, avec des projections indiquant un CAGR de 8,02 % de 2026 à 2031, s'établissant comme le segment d'application à la croissance la plus rapide à l'échelle internationale. Cette trajectoire de croissance correspond à une sensibilisation accrue des consommateurs mondiaux à l'optimisation de la santé et à la nutrition préventive, générant une demande internationale croissante pour des compléments améliorant le métabolisme énergétique, la récupération musculaire et le maintien global de la santé. L'acide aspartique a établi une présence significative sur le marché dans les formulations internationales d'acides aminés, les produits de nutrition sportive et les compléments pour la santé reproductive. L'expansion mondiale des solutions de nutrition personnalisée et l'attention internationale croissante portée à la gestion proactive de la santé continuent de stimuler l'incorporation de l'acide aspartique dans les formulations de compléments sur les marchés du monde entier.

Analyse géographique

L'Asie-Pacifique représente 43,21 % du marché de l'acide aspartique, soutenue par son infrastructure de fabrication, la disponibilité des matières premières et la demande intérieure croissante dans les secteurs d'utilisation finale. La Chine mène la capacité de production régionale grâce aux investissements des secteurs public et privé dans les installations de fabrication d'acides aminés. La force agricole du pays offre un avantage significatif ; le rapport de mise à jour sur les céréales et l'alimentation animale du Département de l'agriculture des États-Unis (USDA) indique que la production de maïs en Chine a atteint 294,9 millions de tonnes métriques en MY 2024/25, soit une augmentation de 2 % par rapport à l'année précédente. Cette croissance de la production de maïs augmente la disponibilité des matières premières pour la fermentation, notamment les dérivés de glucose et d'amidon, essentiels à la production d'acide L- et D-aspartique par biofermentation. La région maintient son leadership sur le marché grâce à un système intégré de production à la consommation, porté par l'urbanisation, la hausse des revenus et l'évolution des préférences en matière de santé.

L'Amérique du Nord affiche le taux de croissance régional le plus élevé, avec un CAGR projeté de 8,77 % de 2026 à 2031. Cette croissance découle de la demande accrue dans les secteurs pharmaceutique et nutraceutique, où l'acide aspartique est essentiel pour les thérapies à base d'acides aminés, les compléments alimentaires et les composés régulateurs d'hormones. Les États-Unis et le Canada excellent dans la commercialisation des ingrédients fonctionnels, soutenus par une infrastructure robuste de recherche et développement et un environnement de marché réglementé qui favorise l'innovation. L'accent mis par la région sur la nutrition sportive, la nutrition clinique et les formulations à étiquette propre stimule les applications avancées de l'acide aspartique et de ses dérivés. La croissance des fabricants sous contrat et des entreprises de biotechnologie permet une mise à l'échelle rapide de la production pour répondre aux tendances émergentes en matière de santé.

L'Europe maintient sa position sur le marché grâce aux exigences réglementaires et aux initiatives de durabilité. L'interdiction des phosphates par l'Union européenne a accru l'utilisation des dérivés de l'acide aspartique dans les détergents et les applications de traitement de l'eau en tant qu'alternatives aux agents chélatants à base de phosphate. L'engagement de la région en faveur des solutions biodégradables a accru l'adoption des polymères à base d'acide aspartique dans les applications agricoles pour les systèmes de rétention d'eau et de délivrance de nutriments. Le marché du Royaume-Uni démontre un potentiel de croissance grâce à la préférence des consommateurs pour les alternatives sans sucre et au soutien gouvernemental aux matériaux respectueux de l'environnement. L'industrie pharmaceutique européenne utilise l'acide aspartique dans les formulations de médicaments, contribuant à la diversité des applications de la région et à la stabilité du marché.

Paysage réglementaire

L'acide aspartique utilisé dans les applications alimentaires est régi par des cadres relatifs aux additifs et ingrédients qui définissent les usages autorisés, l'identité et l'étiquetage. Aux États-Unis, le L-acide aspartique est répertorié dans le cadre de la FDA comme Généralement Reconnu comme Sûr (GRAS) pour une utilisation conforme aux bonnes pratiques de fabrication (21 CFR 582.5017), ce qui soutient un usage étendu en tant qu'agent aromatisant/adjuvant et complément nutritionnel, tout en plaçant la responsabilité de la conformité aux BPF et des allégations appropriées sur les fabricants.

Dans l'Union européenne, les additifs et leurs conditions d'utilisation sont gérés par la liste positive de l'UE et la procédure d'autorisation commune, ancrée dans le règlement (CE) n° 1333/2008 et le règlement (CE) n° 1331/2008, avec des évaluations et réévaluations de sécurité menées par l'EFSA. Étant donné que l'acide aspartique est un intrant amont clé pour l'aspartame (E 951), l'examen continu par l'EFSA des édulcorants, ainsi que les exigences de l'UE d'étiqueter les additifs par leur nom ou leur numéro E, façonnent les pratiques de documentation, de spécification et d'étiquetage pour les formulations alimentaires et de boissons en aval.

Paysage concurrentiel

Le marché de l'acide aspartique présente une fragmentation, avec une part de marché répartie entre des acteurs locaux, régionaux et internationaux. Ajinomoto Co. Inc., Evonik Industries AG, Kirin Holdings Company et Merck KGaA occupent des positions de marché importantes. Ces entreprises maintiennent leur présence sur le marché grâce à l'intégration verticale et à des capacités technologiques avancées. Les fabricants chinois sont devenus de solides concurrents en tirant parti des avantages de coûts et en développant leurs capacités de production. Le marché démontre une segmentation distincte entre les entreprises axées sur la production à grand volume et celles ciblant les applications pharmaceutiques et nutraceutiques.

L'avancement de la technologie de biofermentation est apparu comme un différenciateur concurrentiel clé. Le rapport de durabilité 2024 du Groupe Ajinomoto décrit l'engagement de l'entreprise à améliorer la valeur nutritionnelle des aliments grâce aux acides aminés tout en visant à réduire l'impact environnemental de 50 %. Le secteur pharmaceutique offre des opportunités d'expansion, encourageant les partenariats entre les fabricants d'acides aminés et les entreprises pharmaceutiques.

Le paysage concurrentiel est influencé par la demande croissante d'acide aspartique dans les additifs alimentaires, les produits pharmaceutiques et les additifs pour l'alimentation animale. Les entreprises investissent dans la recherche et le développement pour améliorer l'efficacité de la production et développer de nouvelles applications. De plus, la conformité réglementaire et les certifications de qualité sont devenues des facteurs essentiels pour maintenir la compétitivité sur le marché, notamment dans les applications pharmaceutiques et de grade alimentaire.

Leaders du secteur de l'acide aspartique

Ajinomoto Co. Inc.

Evonik Industries AG

Kirin Holdings Company

CJ CheilJedang Corp.

Merck KGaA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent sur la reformulation axée sur la durabilité et les usages finaux à spécifications plus élevées qui privilégient un approvisionnement fiable et conforme aux BPF. Les restrictions de l'UE sur les phosphates, qui orientent les formulateurs vers des agents chélatants alternatifs, maintiennent la pertinence des applications de détergents et de traitement de l'eau pour les dérivés de l'acide aspartique, et l'évolution du marché vers la biofermentation (part de 58,82 % en 2025) correspond aux programmes de subvention cités pour la fabrication verte d'acides aminés, parallèlement aux exigences des clients visant à réduire les déchets de procédé et l'intensité carbone.

Les actions de capacité et les changements technologiques créent un espace d'action pour les fournisseurs capables de sécuriser les matières premières, de maintenir des systèmes de qualité et de répondre régionalement. L'Asie-Pacifique est déjà en tête avec une part de 43,21 % en 2025, et la Chine et la Thaïlande ont été des points focaux pour les investissements dans la fabrication d'acides aminés par des producteurs établis, ce qui relève la barre pour l'approvisionnement de qualité alimentaire en termes de coût et d'échelle. En parallèle, les voies de procédés verts émergentes pour le L-acide aspartique, qui réduisent la dépendance aux voies de précipitation traditionnelles tout en améliorant les rendements d'extraction et la pureté, soutiennent une voie premium pour les applications pharmaceutiques et nutraceutiques où les propriétaires de marques et les fabricants sous contrat accordent de l'importance à la documentation, la cohérence et le contrôle des impuretés.

Développements récents du secteur

- Avril 2026 : aucun événement majeur et vérifiable au niveau de l'entreprise répondant aux seuils d'inclusion n'a été identifié dans l'ensemble des preuves fournies pour 2026. Les acteurs du marché ont continué à opérer dans le cadre des dispositifs existants de la FDA et de l'UE relatifs aux additifs, qui régissent l'utilisation de l'acide aspartique dans les aliments et influencent la demande en aval par le biais de la conformité en matière d'édulcorants et d'étiquetage.

- Février 2025 : la FDA américaine a réaffirmé un contrôle accru sur les édulcorants à travers son examen de l'aspartame, renforçant l'environnement de conformité autour des allégations et de l'étiquetage pour les produits liés aux chaînes d'approvisionnement de l'aspartame. Cette attention accrue influence la manière dont les fournisseurs d'ingrédients et les propriétaires de marques justifient les récits de sécurité et gèrent la documentation réglementaire pour les formulations dérivées d'acides aminés.

- Novembre 2024 : MeiHua Holdings Group Co., Ltd. a acquis les activités d'acides aminés et d'oligosaccharides du lait humain de Kyowa Hakko Bio Co., Ltd. pour 68,8 millions USD. Kyowa Hakko Bio étant impliqué dans les acides aminés de qualité pharmaceutique, l'accord a remodelé la propriété des capacités pertinentes pour l'acide aspartique de haute pureté et a renforcé la plateforme de MeiHua dans les portefeuilles d'acides aminés spécialisés.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre la valeur de l'acide aspartique vendu pour un usage en aval dans les applications alimentaires, de compléments alimentaires, pharmaceutiques, cosmétiques et industrielles, comptée au point où la matière est commercialement échangée et tarifée en USD.

Exclusions du périmètre : il exclut les transferts internes captifs au sein d'usines intégrées et il exclut les produits finis en aval où l'acide aspartique n'est qu'un ingrédient parmi d'autres.

Aperçu de la segmentation

- Par type de produit

- Acide L-aspartique

- Acide D-aspartique

- Par méthode de production

- Biofermentation

- Synthèse chimique

- Par grade de pureté

- Grade alimentaire

- Grade pharmaceutique

- Grade industriel

- Par application

- Alimentation et boissons

- Nutraceutiques et compléments alimentaires

- Produits pharmaceutiques

- Cosmétiques et soins personnels

- Autres

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Émirats arabes unis

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie de la chaîne d'approvisionnement mondiale des acides aminés, puis se concentre sur l'acide aspartique selon les voies de production et les signaux de demande d'usage final. Nous utilisons principalement des sources publiques et non payantes telles que les statistiques commerciales de l'USITC et d'UN Comtrade, les références réglementaires de la FDA américaine et de l'EFSA pour l'usage alimentaire et des compléments, les normes de l'USP et d'autres pharmacopées pour les exigences de pureté, ainsi que la Banque mondiale et les offices statistiques nationaux pour les indicateurs macroéconomiques liés à la production chimique.

Pour convertir ces signaux en données exploitables, nous examinons également les rapports annuels des entreprises, les présentations aux investisseurs, les brochures produits et une couverture de presse crédible traitant des changements de capacité et des mouvements de prix. Lorsqu'elles sont disponibles, des abonnements payants sont utilisés pour les données financières des entreprises et le filtrage d'actualités, ainsi que des bases de données de brevets pour suivre l'activité des procédés et les retombées applicatives. Les sources énumérées ici sont uniquement illustratives, et de nombreux autres documents publics ont également été utilisés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

La validation primaire est effectuée par des entretiens avec des experts et des questionnaires structurés auprès des fabricants, distributeurs et clients à forte utilisation, afin de confirmer les niveaux d'utilisation, la répartition des produits par grade de pureté et les fourchettes de prix typiques par région. Pour ce produit chimique mondial, nous vérifions également que les répartitions par application et les flux commerciaux sont cohérents à travers l'APAC, l'EMEA et les Amériques avant de finaliser les hypothèses du modèle.

Répartition des répondants aux travaux de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 39 % | Cadres dirigeants : 13 % | APAC : 48 % |

| Niveau intermédiaire : 47 % | Responsables fonctionnels/d'unité : 34 % | EMEA : 31 % |

| Acteurs plus petits : 14 % | Managers : 53 % | Amériques : 21 % |

Dimensionnement et prévisions du marché

Le dimensionnement commence par une construction descendante qui reconstitue la demande à partir des indicateurs de consommation au niveau des applications et de la disponibilité de l'offre étayée par les échanges commerciaux, qui sont ensuite réconciliés avec les empreintes de production au niveau régional. Nous traduisons cela en valeur à l'aide d'une logique de prix mixte qui reflète le mix des grades de pureté, le mix des méthodes de production, et l'écart typique entre les transactions contractuelles et au comptant.

Pour garder le modèle pratique, nous corroborons les totaux avec des approximations ascendantes sélectives, telles qu'une consolidation d'échantillon de fournisseurs, des vérifications de canal sur les prix cotés, et des calculs volume multiplié par prix de vente moyen pour une courte liste de flux à forte visibilité. Les intrants qui tendent à avoir le plus d'importance incluent la part de production fermentaire par rapport à synthétique, les changements dans les exigences de pureté pour les usages alimentaires et pharmaceutiques, la dépendance aux importations par région, et les mouvements de prix observés liés aux matières premières et aux services publics.

Pour les prévisions, nous nous appuyons sur une analyse de scénarios soutenue par un lissage des tendances, car la demande est influencée par les taux de croissance des applications et les fluctuations de coûts plutôt que par un seul moteur stable. Lorsque la visibilité ascendante est limitée (par exemple, les petits négociants régionaux), les lacunes sont traitées par des ratios commerce/consommation, puis vérifiées par les retours d'entretiens avant d'être verrouillées.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés en plusieurs étapes afin qu'une hypothèse inhabituelle ne dérive pas vers le chiffre final. Nous comparons la consommation et les prix modélisés à des signaux indépendants comme les valeurs commerciales, les annonces de capacité et les normes de grade de pureté, puis nous revérifions tout écart important d'une région à l'autre avant validation finale.

Un examen interne par les analystes est effectué pour la cohérence logique, le traitement des unités et le calendrier de conversion des devises, et les experts sont recontactés lorsqu'un intrant clé change de manière significative. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées par des événements tels que des démarrages majeurs d'usines, des fermetures, ou des variations brusques des prix des matières premières. Avant la livraison, nous effectuons une dernière vérification afin que la version publiée reflète les informations les plus récentes disponibles.

Taille du marché de l'acide aspartique selon Mordor Intelligence par rapport à d'autres estimations publiées

Les chiffres publiés pour l'acide aspartique ne correspondent souvent pas car l'année utilisée pour le dimensionnement est différente, la date de conversion des devises varie, et le prix est parfois tiré d'un proxy à grade unique plutôt que d'une réalisation mixte. Les différences proviennent également du fait que la demande est construite à partir de la consommation par application par opposition à la production déclarée, ce qui peut fausser les marchés avec un commerce transfrontalier actif.

Un moteur d'écart pratique est la fréquence de rafraîchissement des hypothèses, car les réinitialisations des prix contractuels et le mix de grades de pureté peuvent évoluer au sein d'une même année. Lorsque la boucle de validation s'appuie davantage sur des vérifications commerciales et des reconfirmations par entretiens, l'estimation tend à suivre plus fidèlement le marché réellement transigé, ce qui correspond à l'approche axée sur le rafraîchissement utilisée par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 129,51 millions USD (2026) | |

| Cabinet de conseil mondial A | 114,10 millions USD (2024) | Utilise une année de dimensionnement antérieure et une année de référence différente, si bien que la grille de prix et le mix de grades reflètent des conditions plus anciennes, et le résultat n'est pas directement comparable sans rebasage en USD 2026. |

| Groupe de recherche sectorielle B | 93,15 millions USD (2021) | Ancré sur une base de 2021 avec une fenêtre de prévision plus longue, ce qui peut sous-estimer la tarification et la croissance des applications des périodes ultérieures, en particulier si le calendrier des devises et la revalorisation des grades de pureté ne sont pas mis à jour fréquemment. |

En examinant le tableau, l'écart s'explique principalement par l'année de dimensionnement choisie et la logique de prix utilisée pour convertir les volumes en valeur. En maintenant un périmètre stable et en alignant le calendrier des devises avec une réalisation de prix de l'année en cours, le chiffre final devient plus facile à retracer jusqu'à des variables claires et des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'acide aspartique ?

Le marché de l'acide aspartique s'élève à 129,51 millions USD en 2026 et devrait atteindre 177,69 millions USD d'ici 2031, reflétant un CAGR de 6,52 %.

Quelle région est en tête du marché de l'acide aspartique ?

L'Asie-Pacifique occupe la position de leader avec 43,21 % de part de marché en 2025, soutenue par une grande capacité de fermentation et une demande robuste en détergents.

Quel segment affiche la croissance la plus rapide ?

L'acide D-aspartique est le type à la croissance la plus rapide, progressant à un CAGR de 7,79 % grâce à ses applications dans la nutrition sportive et la fertilité masculine.

Pourquoi la biofermentation gagne-t-elle des parts sur la synthèse chimique ?

La biofermentation offre une empreinte carbone plus faible, utilise des matières premières renouvelables et bénéficie de plus en plus de subventions gouvernementales qui améliorent l'économie d'exploitation.

Dernière mise à jour de la page le: