Taille et Part du Marché de la Logistique Tierce Partie (3PL) en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

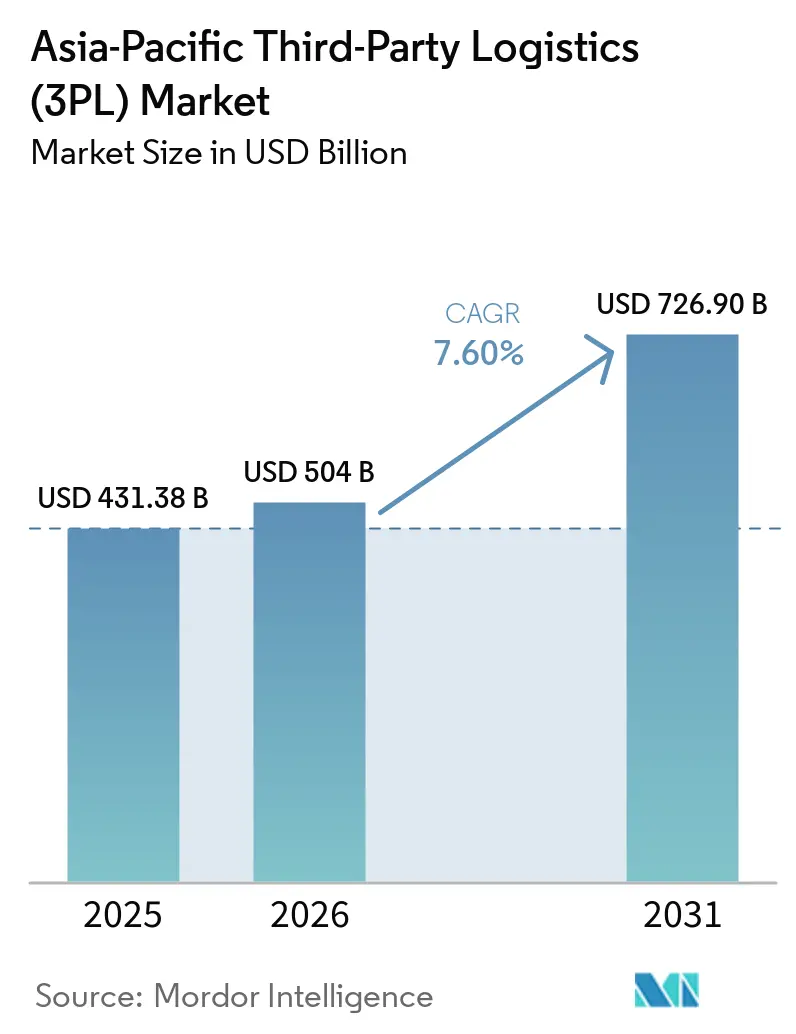

| Taille du marché de l'année de base (2025) | 431.38 Milliards de dollars |

| Taille du Marché (2026) | 504 Milliards de dollars |

| Taille du Marché (2031) | 726.90 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.60% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Logistique Tierce Partie (3PL) en Asie-Pacifique par Mordor Intelligence

La taille du marché de la logistique tierce partie en Asie-Pacifique devrait s'étendre de 431,38 milliards USD en 2025 et 504 milliards USD en 2026 à 726,90 milliards USD d'ici 2031, enregistrant un CAGR de 7,60 % entre 2026 et 2031.

Une impulsion soutenue de l'intégration commerciale régionale et de l'exécution des commandes du commerce électronique renforce le rôle stratégique de la logistique externalisée sur les corridors clés. Le marché de la logistique tierce partie en Asie-Pacifique bénéficie d'une moindre friction commerciale dans le cadre du RCEP, ce qui améliore le modèle économique de l'orchestration à actif léger et de la consolidation transfrontalière. Les grands opérateurs de plateformes investissent dans l'automatisation et les réseaux multi-températures, ce qui élève les références de service que les prestataires de taille moyenne doivent ensuite atteindre pour rester pertinents. Le marché de la logistique tierce partie en Asie-Pacifique s'adapte également à l'intensité de la conformité dans les secteurs pharmaceutique et de la gestion des données, créant des opportunités pour les prestataires accrédités dotés de systèmes auditables. Les 3PL à grande échelle qui combinent des tours de contrôle numériques avec un contrôle sélectif des infrastructures sont bien positionnés pour capter davantage de contrats durables à mesure que le marché de la logistique tierce partie en Asie-Pacifique arrive à maturité.

Principaux Enseignements du Rapport

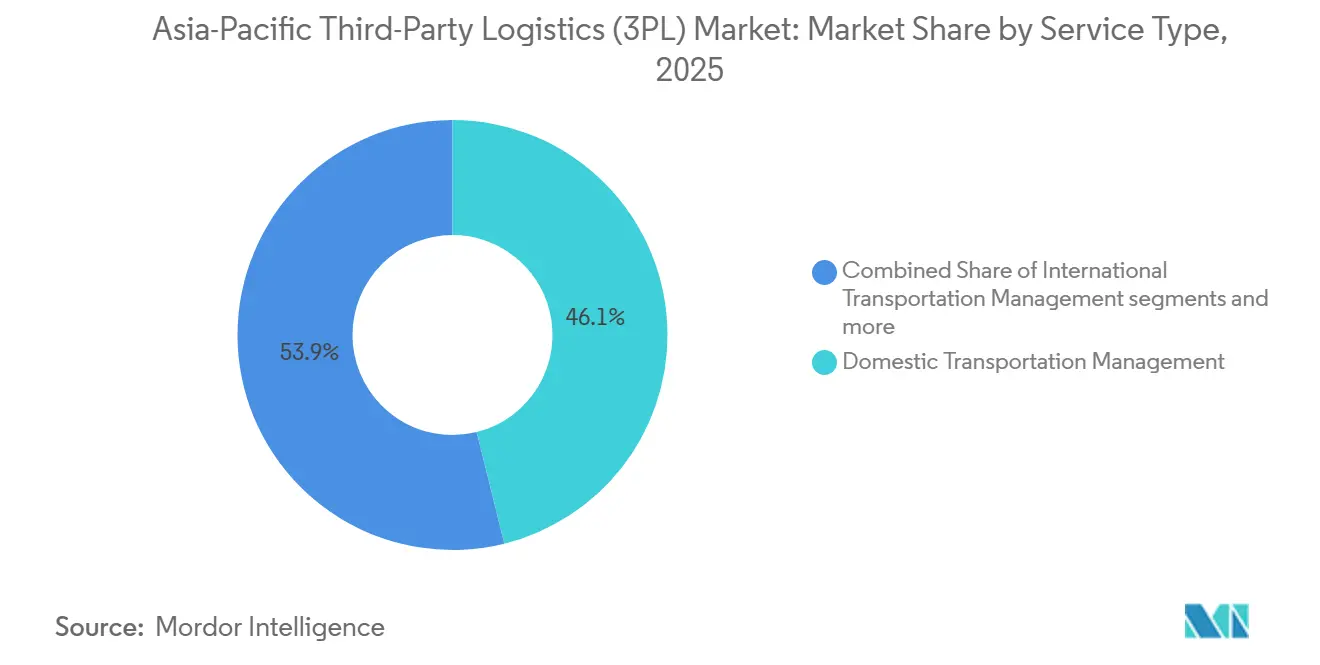

- Par service, la gestion du transport domestique a représenté 46,12 % de la part du marché de la logistique tierce partie (3PL) en Asie-Pacifique en 2025. L'entreposage et la distribution à valeur ajoutée devrait être le service à la croissance la plus rapide avec un CAGR de 7,84 % jusqu'en 2031.

- Par secteur d'utilisateur final, le commerce de détail et le commerce électronique ont représenté 27,94 % de la taille du marché de la logistique tierce partie (3PL) en Asie-Pacifique en 2025. Les sciences de la vie et la santé devraient enregistrer la croissance la plus élevée avec un CAGR de 8,21 % jusqu'en 2031.

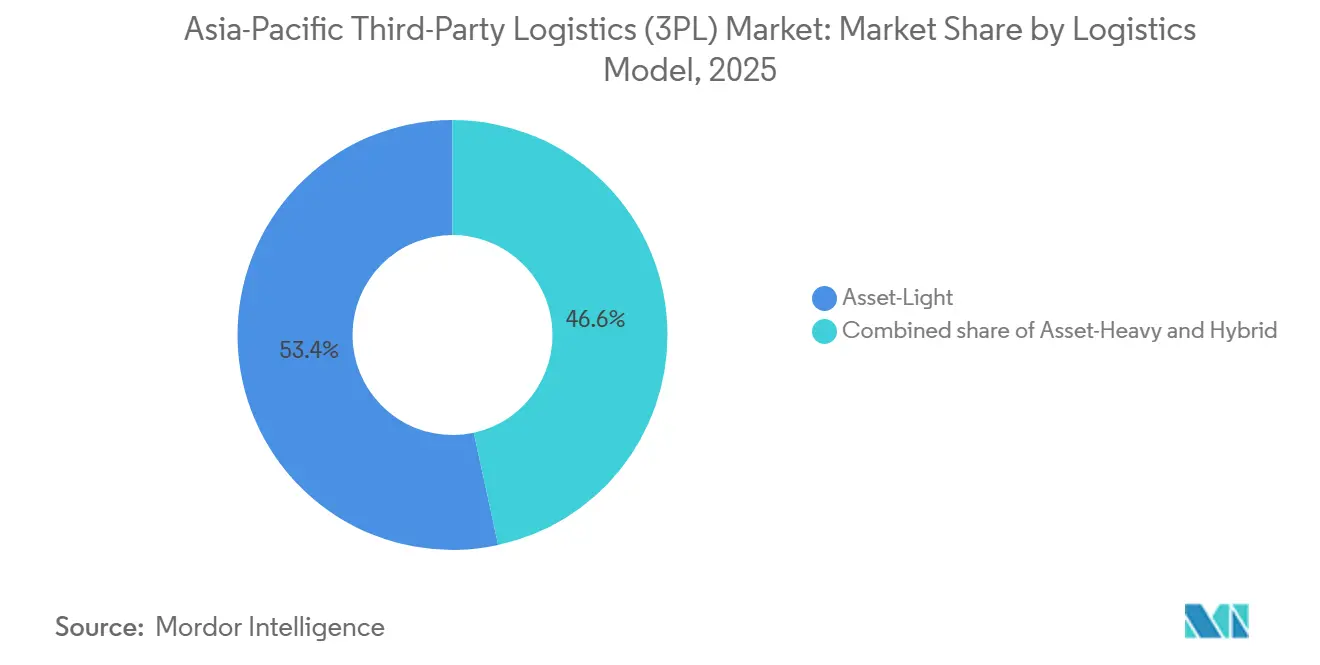

- Par modèle logistique, les opérations à actif léger ont représenté 53,41 % en 2025. Les approches hybrides devraient afficher la croissance la plus rapide avec un CAGR de 7,63 % jusqu'en 2031.

- Par géographie, la Chine a représenté 58,74 % en 2025. L'Inde devrait se développer à un CAGR de 8,62 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de la Logistique Tierce Partie (3PL) en Asie-Pacifique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Essor du Commerce Électronique dans la Région | +2.8% | Mondial, avec concentration en Chine, en Inde et en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Mise en Œuvre des Accords Commerciaux Régionaux | +1.5% | États membres du RCEP (ASEAN+5), répercussions sur l'Asie du Sud | Moyen terme (2-4 ans) |

| Prolifération des Plateformes Logistiques Numériques | +1.1% | Centres urbains en Chine, en Inde, à Singapour ; expansion vers l'Indonésie et les Philippines | Court terme (≤ 2 ans) |

| Développement des Infrastructures de Chaîne du Froid | +0.9% | Vietnam, Thaïlande, Malaisie, Singapour ; en hausse en Inde | Moyen terme (2-4 ans) |

| Croissance de la Fabrication Automobile et Électronique | +0.8% | Chine, Vietnam, Thaïlande, Inde (corridors de véhicules électriques) | Long terme (≥ 4 ans) |

| Tendance à l'Externalisation par les PME | +0.5% | Marchés de l'ASEAN, Inde ; expansion urbaine vers les zones rurales | Court à moyen terme (1-3 ans) |

| Source: Mordor Intelligence | |||

L'essor du commerce électronique stimule l'exécution le jour même et le dernier kilomètre

La densité croissante des commandes en ligne déplace l'activité des 3PL des mouvements en vrac vers une exécution à haute fréquence qui repose sur des nœuds automatisés. JD Logistics a déclaré exploiter plus de 20 entrepôts automatisés LangzuTech dans près de 20 villes à la fin de 2025, ce qui signale comment les grands expéditeurs s'appuient sur des installations avancées pour soutenir la rapidité de livraison et la précision des commandes à mesure que les volumes augmentent. Le marché de la logistique tierce partie en Asie-Pacifique utilise ces actifs pour absorber les pics saisonniers qui dépasseraient les capacités des réseaux traditionnels. Le tri automatisé et les systèmes de marchandises à la personne compriment les délais de cycle pour les petits colis, ce qui améliore l'expérience client et élargit le marché adressable pour les catégories sensibles au temps. Le marché de la logistique tierce partie en Asie-Pacifique est également façonné par des investissements soutenus par des plateformes qui élèvent le plancher des normes d'exécution dans les principaux centres urbains. Les prestataires qui alignent l'automatisation sur un routage dense du dernier kilomètre sont mieux placés pour maintenir leurs marges à mesure que la transparence des prix augmente.

Mise en Œuvre des Accords Commerciaux Régionaux

Le RCEP continue de réduire les frictions dans une zone commerciale couvrant 15 économies, ce qui encourage les expéditeurs à consolider la logistique transfrontalière auprès d'un nombre réduit de partenaires. Le commerce de marchandises enregistré de la Chine avec les membres du RCEP a atteint 9,63 billions de RMB au troisième trimestre 2024, avec une croissance d'une année sur l'autre, et le chemin de fer Chine-Laos a transporté 11,58 millions de tonnes de fret transfrontalier depuis fin 2021, ce qui sous-tend de nouvelles solutions multimodales que les 3PL peuvent proposer à travers les frontières. Le marché de la logistique tierce partie en Asie-Pacifique développe déjà des offres combinées route-rail-air autour de ces corridors. La standardisation des flux documentaires à travers des initiatives telles que le Guichet Unique de l'ASEAN a réduit le temps de traitement des documents pour les membres participants, ce qui soutient la visibilité de bout en bout et une planification de transit plus fiable. Le marché de la logistique tierce partie en Asie-Pacifique voit un attrait plus fort pour le transport routier transfrontalier et les alternatives ferroviaires lorsque les tarifs et les procédures s'alignent. Les prestataires dotés d'une expertise en courtage douanier et d'équipes de conformité origine-destination gagnent un avantage à mesure que les calendriers tarifaires diminuent progressivement et que les certificats d'origine s'intègrent dans les flux de travail numériques.

Prolifération des Plateformes Logistiques Numériques

Les plateformes de transport et d'entrepôt natives du cloud élargissent l'accès aux outils d'orchestration et d'analyse. Les rapports d'associations sectorielles font état d'opérations dans sept pays d'Asie-Pacifique et soutiennent un large réseau de transporteurs et de flux d'expéditions, ce qui illustre comment les systèmes axés sur les API peuvent réduire les coûts d'intégration pour les partenaires de capacité et améliorer la visibilité de la tour de contrôle à grande échelle. Shipsy met en avant le routage basé sur l'IA et la gestion multi-transporteurs qui gère des volumes mensuels d'expéditions élevés et l'approvisionnement en fret intégré, ce qui simplifie la complexité pour les expéditeurs sans équipes technologiques internes approfondies. Le marché de la logistique tierce partie en Asie-Pacifique adopte ces systèmes pour obtenir des données fiables sur les transporteurs, des délais de livraison prévisibles et des appels d'offres plus rapides. Le guichet unique de l'Inde pour les douanes intègre plusieurs agences, réduit le temps de déclaration et connecte les transitaires à l'échelle nationale, ce qui raccourcit le temps d'immobilisation pour les expéditions conformes et récompense les 3PL dotés de technologies. Les règles de protection des données remodèlent également l'architecture des systèmes pour les opérateurs internationaux en Inde, ce qui pousse les investissements dans les infrastructures locales et la gouvernance que les 3PL accrédités peuvent exploiter pour les contrats d'entreprise.

Développement des Infrastructures de Chaîne du Froid

Les flux pharmaceutiques spécialisés et les flux alimentaires haut de gamme élargissent les besoins de stockage multi-températures et les voies de distribution validées. DHL a annoncé un investissement mondial de 2 milliards EUR dans les capacités des sciences de la vie et de la santé d'ici 2030, avec 500 millions EUR dirigés vers l'Asie-Pacifique pour de nouveaux hubs certifiés BPD et des mises à niveau de la flotte multi-températures et des systèmes informatiques, ce qui signale une demande soutenue pour des chaînes rigoureusement contrôlées dans la région. Le marché de la logistique tierce partie en Asie-Pacifique évolue vers des plages de température plus étroites, des pistes d'audit complètes et une logistique d'essais cliniques qui combine rapidité et intégrité. Les hubs pharmaceutiques à Singapour, en Malaisie et en Corée du Sud étendent la couverture régionale tout en offrant une proximité avec la fabrication biopharmaceutique et les équipes qualité centralisées.[1]DHL Group, "DHL Group investit 500 millions EUR en Asie-Pacifique d'ici 2030 pour renforcer les solutions de santé intégrées à l'échelle mondiale," DHL, dhl.com Le marché de la logistique tierce partie en Asie-Pacifique bénéficie également des retombées dans des catégories adjacentes telles que les produits frais et les ingrédients spéciaux à mesure que les grandes plateformes du froid se développent. Les prestataires dotés de processus BPD éprouvés et de personnel formé peuvent capter des tarifs premium sur les corridors où la disponibilité et la conformité sont essentielles.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Lacunes Infrastructurelles dans les Marchés Émergents | -0.8% | Indonésie, Philippines, Cambodge, Laos ; intérieur de l'Asie du Sud-Est | Long terme (≥ 4 ans) |

| Tensions Géopolitiques et Incertitudes Commerciales | -0.7% | Asie du Nord (corridor Chine-Taïwan-États-Unis), impact de la mer Rouge sur les corridors Asie-Pacifique-Europe | Court terme (≤ 2 ans) |

| Environnement Réglementaire Fragmenté | -0.6% | À l'échelle de l'ASEAN (normes nationales variables), Inde (complexité au niveau des États) | Moyen terme (2-4 ans) |

| Pénurie de Main-d'Œuvre Qualifiée | -0.4% | Japon, Corée du Sud, Australie ; émergente au Vietnam et en Thaïlande | Court à moyen terme (1-3 ans) |

| Source: Mordor Intelligence | |||

Lacunes Infrastructurelles dans les Marchés Émergents

Les réseaux de transport dans plusieurs économies restent à prédominance routière et sous-développés par rapport aux références de l'OCDE, ce qui limite la flexibilité des itinéraires et augmente le coût de service pour les trajets intérieurs longs. Les données de l'Observatoire des Transports Asiatiques montrent que la densité des infrastructures régionales et le mix route-rail sont en retard par rapport aux normes des pays développés, ce qui contraint les options de transfert modal lors des perturbations. En Thaïlande, le fret agricole reste principalement routier avec une faible part ferroviaire, ce qui pousse les coûts au-dessus des médianes mondiales et comprime les marges pour les expéditeurs de produits en vrac et de produits de grande consommation. Le marché de la logistique tierce partie en Asie-Pacifique peut contourner les goulots d'étranglement en utilisant sélectivement les services ferroviaires et les services d'alimentation côtiers là où ils existent, mais les corridors denses font toujours face à des congestions aux heures de pointe. Le risque climatique accroît l'exposition des routes et des actifs ferroviaires dans toute la région avec une forte volatilité des précipitations et une fréquence élevée des typhons, ce qui augmente les temps d'arrêt et les coûts de récupération pour les opérateurs.[2]Observatoire des Transports Asiatiques, "Perspectives des infrastructures de transport et d'investissement en Asie et dans le Pacifique à l'horizon 2035," Observatoire des Transports Asiatiques, asiantransportobservatory.org Le marché de la logistique tierce partie en Asie-Pacifique bifurquera probablement ses stratégies entre les corridors premium avec des mises à niveau planifiées et les routes secondaires où la dépendance routière persiste, ce qui affecte les niveaux de service réalisables.

Tensions Géopolitiques et Incertitudes Commerciales

Les tensions géopolitiques et les incertitudes commerciales ont rerouté de nombreuses traversées Asie-Europe autour du Cap de Bonne-Espérance depuis 2024, ajoutant 10 à 14 jours aux délais de transit et augmentant les coûts de soute et d'assurance. Ces détours ont resserré la capacité à délai défini et poussé les prix du fret aérien à la hausse sur les corridors Asie-Europe et Transpacifique par rapport à la fin 2024. Les principaux opérateurs ont également signalé un ralentissement des revenus dans certaines unités asiatiques en 2025, soulignant comment la volatilité a pesé sur les flux express et de chaîne d'approvisionnement. L'instabilité des routes complique la planification des stocks car des transits plus longs et moins prévisibles obligent à maintenir des stocks de sécurité plus élevés ou à accepter le risque de rupture de stock pour les catégories à rotation rapide. Les changements de politique et les contrôles des points d'étranglement peuvent déclencher des inspections supplémentaires et des restrictions ad hoc qui augmentent les charges de conformité et le coût total à destination pour les expéditions transfrontalières. Les prestataires répondent par des changements de mode, des transbordements mer-air et des tampons de chaîne du froid isolés, mais la fiabilité reste exposée sur les corridors d'Asie du Nord et les routes liées à Suez.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Service : L'Entreposage Multi-Températures Stimule les Marges à Mesure que le Transport se Banalise

La gestion du transport domestique a représenté 46,12 % en 2025, ce qui reflète l'ampleur du commerce intra-régional et la dépendance au transport routier pour le premier et le dernier kilomètre dans les clusters de villes denses. Cette part a souligné comment l'appel d'offres de routes et le courtage de capacité dynamique sont des capacités essentielles à mesure que le marché de la logistique tierce partie en Asie-Pacifique diversifie les profils de charge sur les corridors de courte et moyenne distance. L'entreposage et la distribution à valeur ajoutée est le service à la croissance la plus rapide avec un CAGR de 7,84 % sur la période jusqu'en 2031, car les expéditeurs rapprochent les stocks des points de consommation et développent le stockage adapté au froid pour les produits pharmaceutiques et les aliments haut de gamme. Le marché de la logistique tierce partie en Asie-Pacifique intègre le stockage à proximité du client avec le micro-exécution et la manutention à température contrôlée pour augmenter le débit et préserver l'intégrité des produits. Les prestataires qui offrent des environnements calibrés et des processus validés peuvent maintenir des rendements plus élevés par rapport au stockage ambiant. Certains intégrateurs associent les sites d'entreposage et de distribution à valeur ajoutée à la logistique contractuelle pour le réapprovisionnement géré et les stocks gérés par le fournisseur afin de stabiliser les rotations et d'améliorer le fonds de roulement. Le marché de la logistique tierce partie en Asie-Pacifique utilise également le stockage et la récupération automatisés, les rayonnages à grande hauteur et la préparation assistée par robot pour gérer la complexité multi-références sans étendre les empreintes.

La gestion du transport international se diversifie entre les modes maritime, aérien et intermodal à dominante ferroviaire à mesure que les cycles de coût et de fiabilité évoluent. Les perturbations en mer Rouge ont poussé les transporteurs et les expéditeurs à prolonger les itinéraires, ce qui a augmenté les délais de cycle et relevé les primes pour le fret à délai défini, une tendance que les 3PL ont abordée avec une allocation aérienne affinée et des tampons à température contrôlée pour les produits sensibles. Sur certains corridors, les segments ferroviaires sont désormais reliés de manière plus transparente au transport routier et au transport aérien pour respecter les fenêtres de livraison que l'océan ne pouvait pas respecter pendant la volatilité, ce qui renforce le rôle des 3PL spécialistes des corridors qui orchestrent les horaires multimodaux. CEVA souligne le rôle du transport conçu et de la numérisation des douanes dans la réduction du temps d'immobilisation et l'augmentation de la rapidité de mise sur le marché sur les routes transfrontalières, ce qui élargit les cas d'utilisation de l'intermodal même lorsque les horaires maritimes se normalisent. Le marché de la logistique tierce partie en Asie-Pacifique tarifie de plus en plus les services sur des résultats qui combinent le choix du mode, les tampons de risque et la conformité plutôt que sur des tarifs à corridor unique. Les services domestiques et internationaux convergent autour de tours de contrôle unifiées qui harmonisent les réservations, la visibilité et les exceptions entre les modes et les zones.

Dans ce mix de services, la gestion du transport domestique a représenté 46,12 % de la part du marché de la logistique tierce partie (3PL) en Asie-Pacifique en 2025. L'entreposage et la distribution à valeur ajoutée au sein de la taille du marché de la logistique tierce partie (3PL) en Asie-Pacifique devrait croître à 7,84 % jusqu'en 2031 à mesure que la capacité multi-températures se développe pour les charges à délai critique.

Par Secteur d'Utilisateur Final : Les Sciences de la Vie Dépassent le Commerce de Détail Malgré une Base Plus Petite

Le commerce de détail et le commerce électronique ont contribué à hauteur de 27,94 % en 2025, soutenu par des flux de commandes denses qui ont justifié une automatisation étendue. Le déploiement par JD Logistics d'entrepôts automatisés dans de nombreuses villes chinoises montre comment les investissements menés par les plateformes ont élevé les références de service que les prestataires tiers reproduisent dans les corridors adjacents et les extensions transfrontalières. Le marché de la logistique tierce partie en Asie-Pacifique utilise des outils d'exécution intégrés, de gestion des retours et de visibilité post-achat pour servir les marques qui vendent via des places de marché et des boutiques en ligne directes. La frontière productive dans la logistique du commerce électronique favorise désormais les prestataires qui combinent la préparation automatisée avec le regroupement intelligent et la planification des itinéraires pour des fenêtres de livraison courtes. Dans le même temps, la part de l'exécution captive parmi les leaders des plateformes accroît la concurrence pour les 3PL indépendants, qui se tournent vers le courtage transfrontalier, l'optimisation des droits de douane et le dernier kilomètre localisé pour les marques internationales.

Les sciences de la vie et la santé devraient croître à 8,21 % jusqu'en 2031, ce qui reflète la hausse des flux de produits biologiques et d'essais cliniques qui exigent une conformité rigoureuse aux BPD et une capacité de froid fiable. Le programme pluriannuel de DHL en Asie-Pacifique ajoute des hubs pharmaceutiques et de nouvelles infrastructures de refroidissement à basse et ultra-basse température, ainsi que des systèmes informatiques améliorés pour la traçabilité, ce qui améliore à la fois le débit et la préparation aux audits pour les marchandises réglementées. Le marché de la logistique tierce partie en Asie-Pacifique bénéficie également de la croissance adjacente des dispositifs médicaux et des fournitures de laboratoire qui nécessitent des environnements contrôlés et une livraison à délai spécifique. La certification des marchandises dangereuses, l'emballage validé et les protocoles de retour pour les excursions de température deviennent des prérequis pour les opérateurs axés sur les sciences de la vie et la santé. Les certifications de CEVA pour la manutention des batteries au lithium soutiennent une chaîne de valeur plus large de l'électronique grand public et de la mobilité, qui nécessite également une conformité rigoureuse et des mouvements conçus.

Les sciences de la vie et la santé au sein de la taille du marché de la logistique tierce partie (3PL) en Asie-Pacifique devraient se développer à un CAGR de 8,21 % jusqu'en 2031. La part de 27,94 % du commerce de détail et du commerce électronique en 2025 continue de stimuler la densité qui renforce la courbe d'automatisation dans les principaux centres de demande.

Par Modèle Logistique : Les Stratégies Hybrides Naviguent dans la Volatilité Commerciale

Les modèles à actif léger ont représenté 53,41 % en 2025, ce qui correspond au besoin des expéditeurs de structures de coûts variables et de regroupement de capacités réactif. oTMS démontre comment les réseaux de systèmes de gestion du transport en cloud peuvent orchestrer des milliers de transporteurs et de chauffeurs sur plusieurs marchés et standardiser les appels d'offres, ce qui permet aux acteurs à actif léger d'améliorer la fiabilité du service malgré la possession de flottes limitées. Le marché de la logistique tierce partie en Asie-Pacifique s'appuie sur des intégrations API légères avec les places de marché et les ERP des clients pour fournir des devis instantanés, des jalons automatisés et une facturation consolidée. Pour les PME, un service personnalisé et une gestion rapide des exceptions peuvent maintenir la fidélité même à mesure que la transparence des prix numériques augmente, ce qui sous-tend la proposition de valeur à actif léger. Dans le même temps, les opérateurs à actif lourd rééquilibrent leurs réseaux vers des nœuds multi-températures et des installations automatisées où l'utilisation est défendable et les primes de service compensent l'intensité capitalistique. Le marché de la logistique tierce partie en Asie-Pacifique connaît donc une évolution à deux vitesses dans le déploiement des actifs et l'allocation du capital.

Les modèles hybrides sont les plus rapides à croître à 7,63 % car les prestataires ancrent la capacité avec des flottes dédiées et des sites à long terme tout en flexibilisant la capacité spot pour absorber les pics. Nippon Express a établi un nouveau siège régional pour l'Asie de l'Est effectif en janvier 2026 pour coordonner l'allocation des infrastructures et des ressources sur une empreinte multi-pays, ce qui est cohérent avec une approche hybride qui mélange la capacité propre et celle des partenaires. Le même groupe a intégré ses filiales de transit maritime et aérien indonésiennes en mars 2026 pour rationaliser les interfaces clients et améliorer la qualité de service, ce qui améliore la rapidité de devis et l'efficacité d'exécution dans un marché volatile. Le marché de la logistique tierce partie en Asie-Pacifique évolue vers des contrats modulaires où les prestataires garantissent une capacité et des performances de base tout en ajoutant des unités ou des corridors de pointe selon des conditions prédéfinies. Cette approche réduit le risque de prévision pour les expéditeurs et améliore les rotations d'actifs pour les 3PL. Le marché de la logistique tierce partie en Asie-Pacifique voit également des pilotes de flottes plus écologiques et des rénovations d'installations là où les politiques favorables et les mandats des clients sont forts, ce qui s'intègre naturellement dans des modèles d'exploitation hybrides capables d'absorber les limites d'autonomie et les cycles de recharge avec les transporteurs partenaires.

Les stratégies hybrides devraient afficher un CAGR de 7,63 % au sein du marché de la logistique tierce partie en Asie-Pacifique jusqu'en 2031. Les modèles à actif léger continuent de représenter une base de 53,41 % de l'activité car l'orchestration et le courtage restent au cœur de la dynamique commerciale régionale.

Analyse Géographique

La Chine a représenté 58,74 % de la part du marché de la logistique tierce partie en Asie-Pacifique en 2025, ce qui reflète l'ampleur de sa base manufacturière, la densité de l'exécution du commerce électronique et la connectivité vers les corridors régionaux. Les communications de DHL en 2025 montrent une modération des revenus dans plusieurs unités asiatiques, notamment Express et Supply Chain, à mesure que les conditions macroéconomiques s'ajustaient, ce qui a déplacé une partie de l'accent sur la croissance vers l'Asie du Sud-Est et l'Inde en 2026. Le marché de la logistique tierce partie en Asie-Pacifique reste ancré par les flux domestiques chinois qui soutiennent une forte automatisation et un grand débit. Les prestataires qui relient ces réseaux aux corridors transfrontaliers avec des procédures douanières éprouvées et des niveaux de service traçables maintiennent leur pouvoir de tarification. Les corridors RCEP qui traversent la Chine et ses voisins ajoutent des options ferroviaires et routières prévisibles pour les catégories qui valorisent la certitude des délais.

L'Inde est le nœud à la croissance la plus rapide avec un CAGR projeté de 8,62 %, soutenu par l'alignement des politiques et la facilitation du commerce numérique. La plateforme de guichet unique de l'Inde intègre de nombreuses agences et a réduit les délais de déclaration, ce qui soutient des délais prévisibles pour les flux d'importation et d'exportation. Le marché de la logistique tierce partie en Asie-Pacifique voit par conséquent davantage de prestataires développer des solutions express, de logistique contractuelle B2B et de transport routier transfrontalier pour servir à la fois les villes de rang 1 et de rang 2. Les grands intégrateurs et les spécialistes locaux ajoutent des centres de service et améliorent les hubs dans les principaux aéroports et ports pour répondre aux attentes croissantes en matière de débit et de fiabilité. La taille du marché de la logistique tierce partie en Asie-Pacifique pour l'Inde devrait se développer régulièrement jusqu'en 2031 à mesure que les corridors axés sur la fabrication ajoutent de nouveaux flux dans l'électronique, l'automobile et les produits pharmaceutiques.

L'Asie du Sud-Est reste un niveau de croissance diversifié qui mélange des marchés à grande échelle avec une spécialisation croissante. Le Guichet Unique de l'ASEAN a réduit le temps de documentation pour les membres connectés, ce qui bénéficie aux 3PL qui gèrent des expéditions multi-pays et des produits à délai critique.[3]Secrétariat de l'ASEAN, "Cadre sur l'efficacité et la résilience de la chaîne d'approvisionnement de l'ASEAN," ASEAN, asean.org La logistique agricole de la Thaïlande reste fortement dépendante de la route et génère des parts de coûts plus élevées pour certaines cultures, ce qui accroît la valeur de l'ingénierie des itinéraires et de la consolidation pour les expéditeurs qui desservent à la fois les canaux domestiques et d'exportation. Le marché de la logistique tierce partie en Asie-Pacifique consolide également l'activité à Singapour, qui continue d'opérer comme le centre névralgique du transbordement et des tours de contrôle régionales en Asie du Sud-Est. Les prestataires utilisent la certitude réglementaire et la connectivité de Singapour pour acheminer les marchandises à haute conformité tout en positionnant des centres de distribution dans des pays voisins à moindre coût pour la distribution du dernier kilomètre. Le marché de la logistique tierce partie en Asie-Pacifique continue de développer le transport routier transfrontalier et les réseaux de navettes côtières en Indonésie, au Vietnam, en Malaisie et aux Philippines à mesure que la demande augmente.

Paysage Concurrentiel

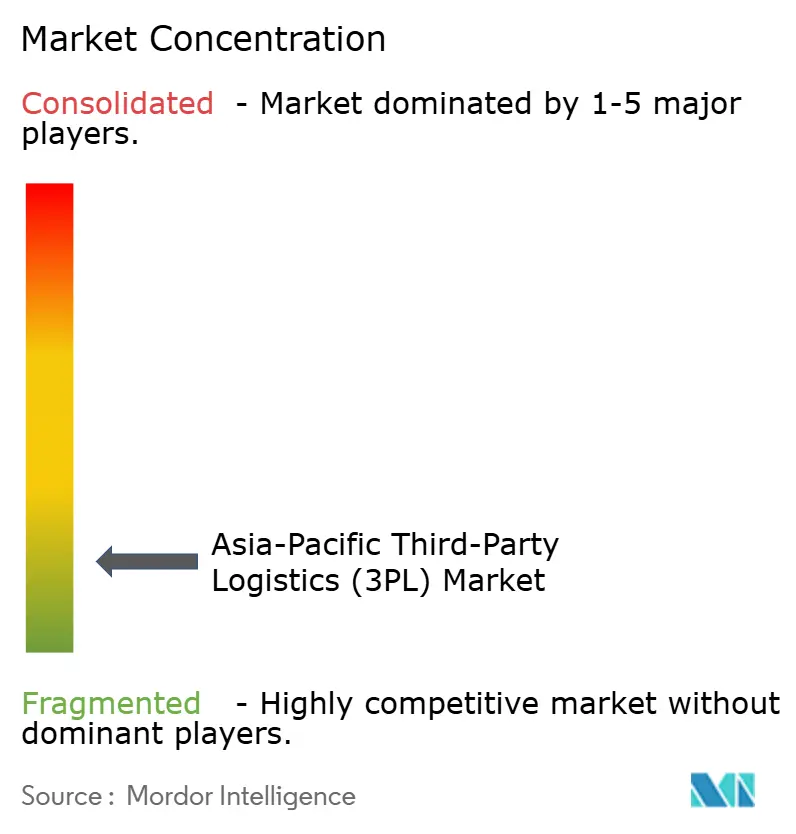

Le marché reste globalement fragmenté, bien que les avantages d'échelle, les écosystèmes de plateformes et les exigences de conformité concentrent progressivement les contrats à haute valeur ajoutée parmi les principaux prestataires 3PL régionaux et mondiaux. Le marché présente un mélange d'intégrateurs mondiaux, de grands opérateurs régionaux et de spécialistes axés sur la technologie qui se font concurrence sur la profondeur des services, la conformité et le déploiement du capital. Les investissements programmatiques de DHL dans les sciences de la vie et la santé en Asie-Pacifique illustrent comment les acteurs en place approfondissent leur spécialisation là où la conformité et la fiabilité prolongent la durée des contrats et le rendement. Nippon Express a réorganisé sa direction en Asie de l'Est et simplifié ses opérations indonésiennes, ce qui renforce la cohésion du réseau et la responsabilité de la direction sur un vaste théâtre géographique. Le marché de la logistique tierce partie en Asie-Pacifique voit également des liens plus étroits entre la commission de transport et le transport conçu pour l'aérospatiale et les projets de fret, qui reposent sur l'accès aux actifs et les certifications. Les relations croissantes de CEVA dans la logistique aéronautique et les mandats de distribution régionale s'alignent sur cette stratégie et construisent des volumes durables autour de secteurs verticaux spécialisés.

La technologie reste un levier concurrentiel car les tours de contrôle et les moteurs d'optimisation déterminent le coût de service à grande échelle. oTMS et Shipsy montrent comment les plateformes SaaS régionales peuvent standardiser les jalons, automatiser les appels d'offres et acheminer les expéditions sous des SLA stricts pour les clients qui attendent une visibilité de niveau grand public. Le marché de la logistique tierce partie en Asie-Pacifique se tourne vers les prestataires qui intègrent ces couches avec l'automatisation des entrepôts et les processus audités pour les produits pharmaceutiques et l'électronique à haute valeur ajoutée. Les flux de travail numériques simplifient également la documentation transfrontalière et accélèrent le dédouanement dans les marchés où les systèmes de guichet unique ont mûri, ce qui renforce les propositions différenciées pour les marchandises sensibles au temps. Dans le même temps, le marché de la logistique tierce partie en Asie-Pacifique est confronté à une pression sur les marges dans le transport de courte distance banalisé et les routes à faibles barrières, ce qui pousse les opérateurs à monter dans la chaîne de valeur ou à se concentrer sur l'expertise des routes où la connaissance locale dense est précieuse.

Les écosystèmes soutenus par les plateformes ajoutent une considération structurelle car les grandes places de marché internalisent davantage d'exécution et de transport. L'empreinte d'automatisation soutenue de JD Logistics montre comment l'échelle de la plateforme peut élever les références de service dans les principaux centres urbains et modifier la planification des capacités dans les réseaux tiers adjacents. Les 3PL indépendants sur le marché de la logistique tierce partie en Asie-Pacifique s'adaptent en se concentrant sur le courtage transfrontalier, les secteurs verticaux à forte conformité, les services à valeur ajoutée et la collaboration avec les places de marché via des API et des cadres de niveau de service. Les opérateurs les plus résilients alignent le contrôle sélectif des actifs avec l'expansion basée sur les partenaires pour équilibrer l'utilisation et la réactivité. Le marché de la logistique tierce partie en Asie-Pacifique évolue vers des tableaux de bord de performance standardisés, une conformité auditable et une orchestration multimodale qui relie l'origine au dernier kilomètre via un modèle d'engagement unifié. Cette convergence récompense les prestataires capables de documenter la fiabilité et de mettre à l'échelle la conformité dans plusieurs juridictions.

Leaders du Secteur de la Logistique Tierce Partie (3PL) en Asie-Pacifique

DHL Supply Chain & Global Forwarding

Sinotrans Ltd.

Kintetsu World Express

Nippon Express Holdings

Yusen Logistics (NYK)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Nippon Express Holdings a intégré ses sociétés commerciales indonésiennes, unifiant le transit maritime et aérien pour améliorer la valeur client, la qualité de service et l'efficacité de gestion dans le cadre de sa stratégie One Indonesia.

- Février 2026 : CEVA Logistics a élargi ses capacités de logistique aéronautique avec un partenariat mondial de fret aérien et a annoncé qu'elle gérera la plateforme de distribution régionale d'Airbus Helicopters en Asie-Pacifique.

- Janvier 2026 : Nippon Express Holdings a établi Nippon Express East Asia Co., Ltd. en tant que siège régional à Shanghai pour accélérer l'allocation des ressources et renforcer la gouvernance en Asie de l'Est.

Périmètre du Rapport sur le Marché de la Logistique Tierce Partie (3PL) en Asie-Pacifique

Le rapport sur le marché de la logistique tierce partie en Asie-Pacifique est segmenté par service (gestion du transport domestique, gestion du transport international, entreposage et distribution à valeur ajoutée (EDVA)), par secteur d'utilisateur final (automobile, énergie et services publics, fabrication, sciences de la vie et santé, technologie et électronique, commerce de détail et commerce électronique, biens de consommation et produits de grande consommation, alimentation et boissons, et autres), par modèle logistique (actif léger (basé sur la gestion), actif lourd (flotte et entrepôts propres) et hybride), et par géographie (Chine, Inde, Japon, Corée du Sud, Singapour, Vietnam, Indonésie, Australie et reste de l'Asie-Pacifique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Gestion du Transport Domestique | Route |

| Air | |

| Autres | |

| Gestion du Transport International | Route |

| Air | |

| Mer | |

| Multimodal / Intermodal | |

| Entreposage et Distribution à Valeur Ajoutée (EDVA) |

| Automobile |

| Énergie et Services Publics |

| Fabrication |

| Sciences de la Vie et Santé |

| Technologie et Électronique |

| Commerce de Détail et Commerce Électronique |

| Biens de Consommation et Produits de Grande Consommation |

| Alimentation et Boissons |

| Autres |

| Actif Léger (Basé sur la Gestion) |

| Actif Lourd (Flotte et Entrepôts Propres) |

| Hybride |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Singapour |

| Vietnam |

| Indonésie |

| Australie |

| Reste de l'Asie-Pacifique |

| Par Service | Gestion du Transport Domestique | Route |

| Air | ||

| Autres | ||

| Gestion du Transport International | Route | |

| Air | ||

| Mer | ||

| Multimodal / Intermodal | ||

| Entreposage et Distribution à Valeur Ajoutée (EDVA) | ||

| Par Secteur d'Utilisateur Final | Automobile | |

| Énergie et Services Publics | ||

| Fabrication | ||

| Sciences de la Vie et Santé | ||

| Technologie et Électronique | ||

| Commerce de Détail et Commerce Électronique | ||

| Biens de Consommation et Produits de Grande Consommation | ||

| Alimentation et Boissons | ||

| Autres | ||

| Par Modèle Logistique | Actif Léger (Basé sur la Gestion) | |

| Actif Lourd (Flotte et Entrepôts Propres) | ||

| Hybride | ||

| Par Géographie | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Singapour | ||

| Vietnam | ||

| Indonésie | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille et les perspectives de croissance du marché de la logistique tierce partie en Asie-Pacifique jusqu'en 2031 ?

La taille du marché de la logistique tierce partie en Asie-Pacifique était de 431,38 milliards USD en 2025 et devrait atteindre 726,90 milliards USD d'ici 2031 à un CAGR de 7,6 % sur 2026-2031.

Quelle catégorie de service connaîtra la croissance la plus rapide sur le marché de la logistique tierce partie en Asie-Pacifique ?

L'entreposage et la distribution à valeur ajoutée devrait être le service à la croissance la plus rapide avec un CAGR de 7,84 % jusqu'en 2031 à mesure que les capacités multi-températures et de micro-exécution se développent.

Quel segment d'utilisateur final mène la demande sur le marché de la logistique tierce partie en Asie-Pacifique ?

Le commerce de détail et le commerce électronique ont contribué à hauteur de 27,94 % en 2025, soutenu par des flux de commandes denses et une exécution axée sur l'automatisation, tandis que les sciences de la vie et la santé affichent la trajectoire de croissance la plus élevée.

Quel modèle d'exploitation gagne le plus d'élan sur le marché de la logistique tierce partie en Asie-Pacifique ?

Les stratégies hybrides devraient croître à 7,63 % car les prestataires équilibrent les actifs dédiés avec le courtage flexible pour gérer la volatilité et la demande de pointe.

Quelle géographie offre l'expansion la plus rapide sur le marché de la logistique tierce partie en Asie-Pacifique ?

L'Inde devrait se développer à un CAGR de 8,62 %, soutenue par les transferts de fabrication et la facilitation du commerce via un guichet unique national.

Comment les principaux prestataires se différencient-ils sur le marché de la logistique tierce partie en Asie-Pacifique ?

Les prestataires approfondissent leur spécialisation dans les chaînes réglementées comme la pharmacie, investissent dans l'automatisation, s'alignent sur les tours de contrôle numériques et standardisent les programmes de conformité transfrontalière.

Dernière mise à jour de la page le: