Taille et part du marché de la logistique tierce partie (3PL) des Émirats arabes unis (EAU)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

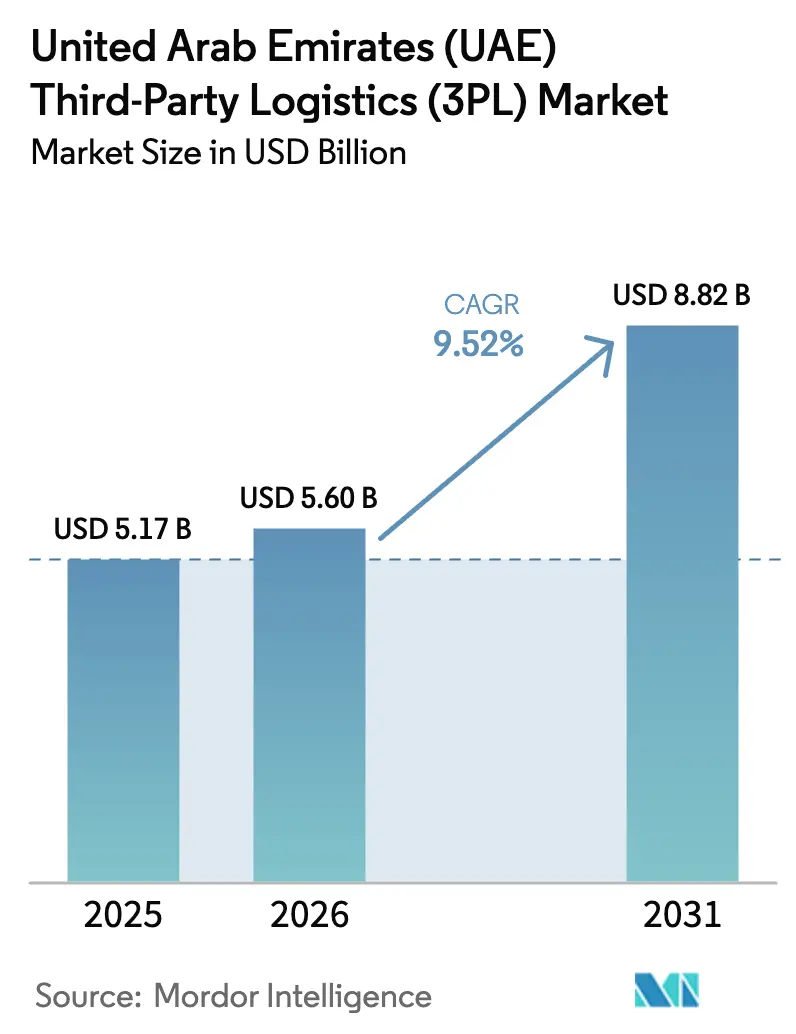

| Taille du marché de l'année de base (2025) | 5.17 Milliards de dollars |

| Taille du Marché (2026) | 5.60 Milliards de dollars |

| Taille du Marché (2031) | 8.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.52% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique tierce partie (3PL) des Émirats arabes unis (EAU) par Mordor Intelligence

La taille du marché de la logistique tierce partie (3PL) des Émirats arabes unis est estimée à 5,60 milliards USD en 2026, et devrait atteindre 8,82 milliards USD d'ici 2031, à un TCAC de 9,52 % au cours de la période de prévision (2026-2031).

Cette expansion marquée reflète un écosystème logistique où l'intelligence artificielle, l'automatisation et les initiatives de neutralité carbone convergent avec le rôle du pays en tant que pont multimodal entre l'Asie, l'Europe et l'Afrique. La forte demande du commerce électronique, le regroupement en zones franches et les programmes d'infrastructure soutenus par le gouvernement poussent les prestataires à investir dans des centres de traitement des commandes avancés, des flottes connectées à l'IoT et des installations à température contrôlée. Les stratégies d'exploitation hybrides combinant la propriété sélective d'actifs et les capacités d'orchestration de réseau s'imposent comme le modèle dominant, permettant aux prestataires de se prémunir contre les pénuries de chauffeurs et l'inflation des loyers d'entrepôts. Par ailleurs, la ligne Etihad Rail de 900 km achevée et l'expansion à 35 milliards USD de l'aéroport international Al Maktoum promettent d'intégrer davantage les corridors maritimes, aériens, routiers et ferroviaires, consolidant le marché de la 3PL aux EAU en tant que porte d'entrée privilégiée du Golfe pour les marchandises sensibles au temps. La durabilité est un autre thème en accélération, les exploitants d'entrepôts pilotant des micro-réseaux solaires et des matériaux de construction écologiques pour s'aligner sur la vision Zéro Net 2050 des EAU.

Principaux enseignements du rapport

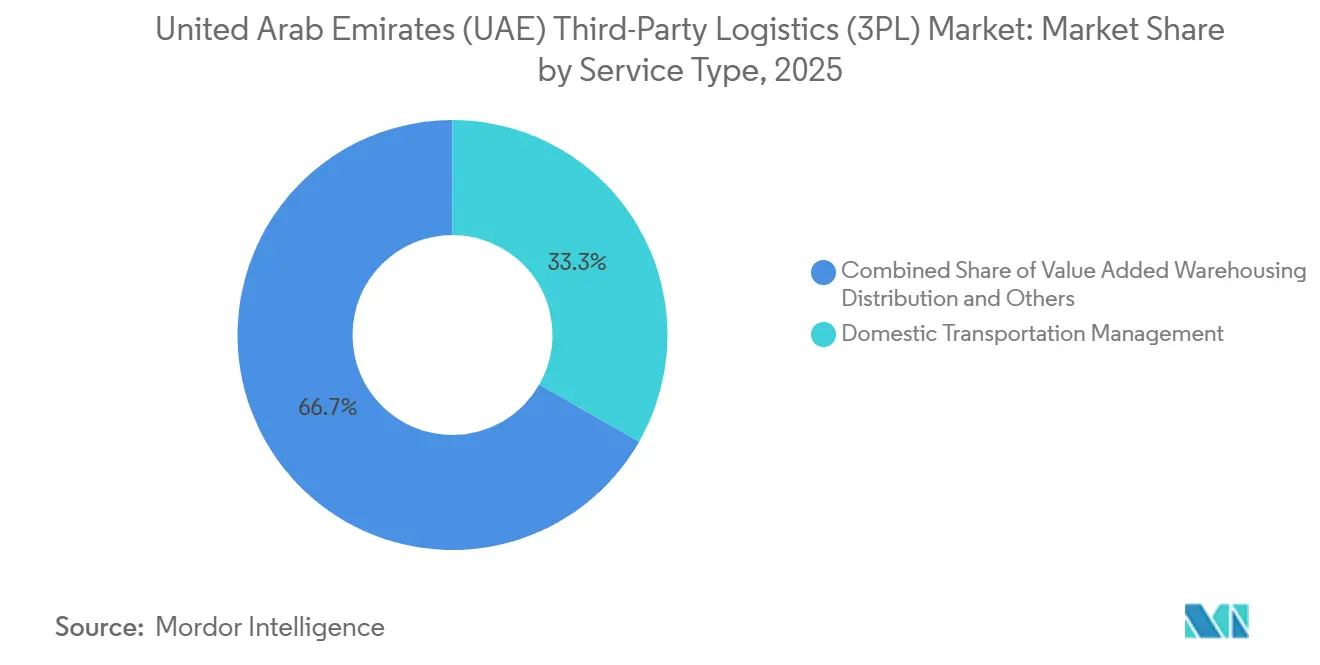

- Par type de service, la gestion du transport intérieur détenait 33,26 % de la part du marché de la 3PL aux EAU en 2025, tandis que l'entreposage et la distribution à valeur ajoutée devrait progresser à un TCAC de 10,03 % jusqu'en 2031.

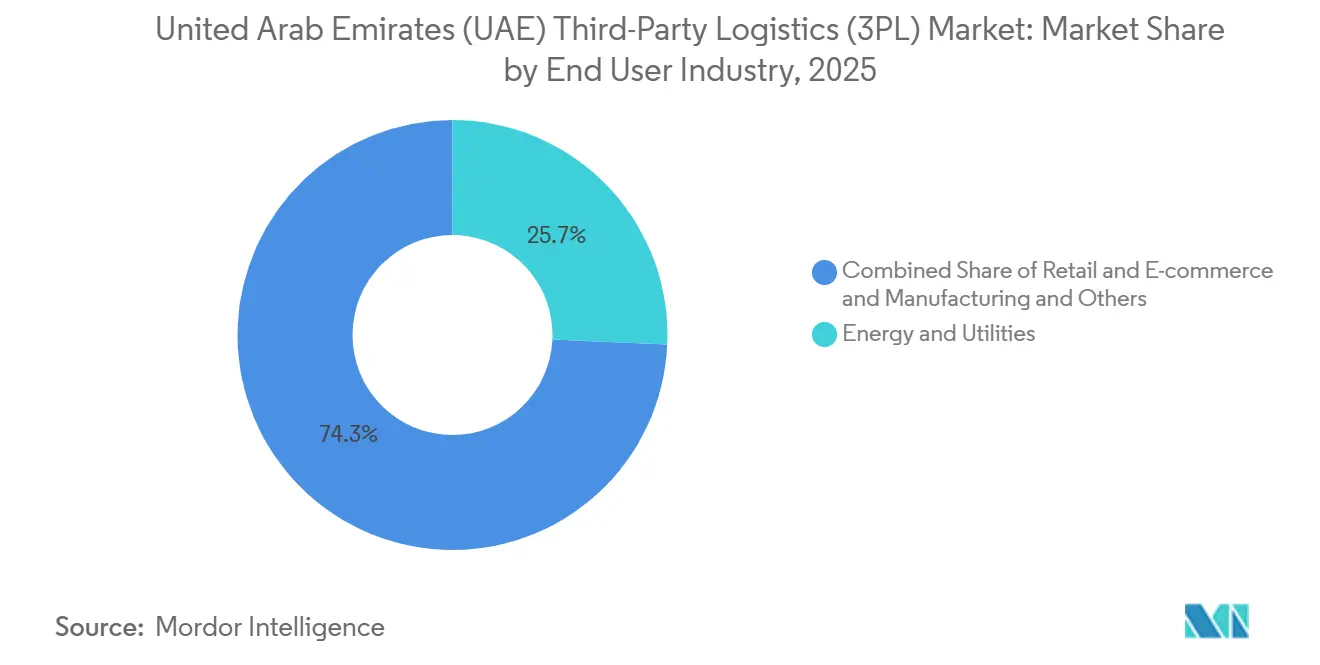

- Par secteur d'utilisateur final, l'énergie et les services publics représentaient 25,71 % de la taille du marché de la 3PL aux EAU en 2025, tandis que les sciences de la vie et la santé devraient se développer à un TCAC de 12,84 % entre 2026 et 2031.

- Par modèle logistique, l'approche légère en actifs représentait 41,53 % de la taille du marché de la 3PL aux EAU en 2025, tandis que les modèles hybrides progressent à un TCAC de 9,91 % jusqu'en 2031.

- Par zone géographique, Dubaï a capté 66,12 % de la part du marché de la 3PL aux EAU en 2025, et le reste des EAU devrait s'accélérer à un TCAC de 11,07 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la logistique tierce partie (3PL) des Émirats arabes unis (EAU)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénétration rapide du commerce électronique | +2,3 | Dubaï, Abu Dhabi, avec extension à tous les émirats | Court terme (≤ 2 ans) |

| Stratégie nationale logistique ambitieuse (Stratégie logistique des EAU 2030) | +2,1 | National, avec concentration des infrastructures à Dubaï et Abu Dhabi | Long terme (≥ 5 ans) |

| Expansion des pôles de traitement des commandes en zones franches | +1,4 | Dubaï (NIP, JAFZA), Abu Dhabi (ICAD, port de Khalifa) | Moyen terme (≈ 3-4 ans) |

| Demande croissante de chaîne du froid dans la pharmacie et l'alimentation | +1,6 | Dubaï, Abu Dhabi, avec une portée de distribution régionale | Moyen terme (≈ 3-4 ans) |

| Adoption de l'optimisation des itinéraires par intelligence artificielle par les PME | +1,2 | National, avec une adoption plus élevée dans les centres urbains | Court terme (≤ 2 ans) |

| Pilotes d'entreposage à neutralité carbone | +0,7 | Dubaï, Abu Dhabi (phase pilote, échelle limitée) | Long terme (≥ 5 ans) |

| Source: Mordor Intelligence | |||

Pénétration rapide du commerce électronique

La part du commerce de détail numérique dans le total des transactions aux EAU devrait passer de 8,2 % en 2021 à 26,5 % en 2026, faisant progresser les volumes annuels du dernier kilomètre de 185 millions à 665 millions de colis. Les prestataires de logistique tierce partie répondent par des micro-centres de traitement des commandes, des lignes de tri automatisées et des plateformes de livraison participative qui réduisent les délais de commande à la livraison. Kuehne + Nagel et Expeditors International se sont chacun engagés à construire des installations de 23 000 m² à Dubai South, confirmant que les infrastructures logistiques à grande échelle restent un prérequis concurrentiel.[1]Asia Cargo News, "Centre de traitement des commandes e-commerce de Kuehne + Nagel à Dubaï," asiacargonews.com L'influence de ce moteur est la plus forte à Dubaï et Abu Dhabi, où le paiement à la livraison est tombé en dessous de 27 % des transactions en ligne après l'adoption généralisée des portefeuilles numériques, supprimant ainsi un point de friction historique. Le shopping mobile et le commerce social ajoutent une complexité supplémentaire, obligeant les opérateurs 3PL à synchroniser les stocks, le traitement des commandes et les retours sur plusieurs canaux de vente. Il en résulte une hausse soutenue des investissements dans l'automatisation des entrepôts et les intégrations basées sur des API qui permettent aux détaillants d'externaliser le traitement des commandes tout en maintenant une visibilité en temps réel sur les stocks.

Stratégie nationale logistique ambitieuse (Stratégie logistique des EAU 2030)

La feuille de route nationale vise à porter la contribution du secteur logistique au PIB à 5 % et à placer le pays parmi les dix premiers pôles logistiques mondiaux. Au cœur du plan figure une expansion à 35 milliards USD de l'aéroport international Al Maktoum, qui traitera 12 millions de tonnes de fret par an lors de sa pleine ouverture en 2031. Des améliorations parallèles, notamment le réseau Etihad Rail opérationnel, forgent une connectivité ferroviaire et portuaire transparente à travers les sept émirats. L'harmonisation réglementaire, le guichet unique douanier, le dédouanement unifié des marchandises et la propriété étrangère à 100 % dans certains sous-secteurs réduisent les délais de séjour et attirent les expéditeurs multinationaux. Ce moteur à long terme et à fort impact positionne le marché de la 3PL aux EAU pour capter les flux de transbordement qui contournent actuellement le Golfe, tout en offrant aux industries nationales un accès plus rapide aux chaînes d'approvisionnement mondiales.

Expansion des pôles de traitement des commandes en zones franches

Les zones franches telles que la Zone franche de Jebel Ali (JAFZA) et le Parc national des industries offrent aux fabricants et aux détaillants des corridors sous douane reliant les passerelles maritimes et aériennes en quelques minutes. Les locataires des zones franches bénéficient d'une propriété étrangère à 100 %, de droits d'importation nuls et de centres douaniers sur site qui réduisent les délais de dédouanement. Ces avantages stimulent la demande de services 3PL intégrés allant du conditionnement à la logistique inverse, notamment pour les expéditions de réexportation à destination de l'Afrique et de l'Asie du Sud. Ce moteur à moyen terme disperse également l'activité logistique au-delà de Dubaï vers des pôles en développement rapide à l'ICAD d'Abu Dhabi et au port de Khalifa.

Demande croissante de chaîne du froid dans la pharmacie et l'alimentation

Les dépenses publiques de 4,95 milliards AED (1,35 milliard USD) dans les établissements de santé et l'essor de la télémédecine stimulent la demande de logistique pharmaceutique conforme aux bonnes pratiques de distribution (BPD). La coentreprise entre RSA Global et Americold pour construire un entrepôt frigorifique de 8 chambres et 40 000 palettes dans la Zone franche de Jebel Ali souligne l'ampleur des infrastructures spécialisées qui entrent en service. Les initiatives en matière d'alimentation fraîche, notamment le projet de Dubaï d'accueillir le plus grand hub mondial de fruits et légumes, amplifient le besoin d'entreposage à température négative, d'enregistreurs de données et d'emballages validés. L'avantage concurrentiel repose désormais sur la surveillance de la température en temps réel, les certifications de qualité pharmaceutique et la capacité à consolider des volumes multi-secteurs pour maximiser l'utilisation des actifs.

Tableau d'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries persistantes de chauffeurs | -1,5 | National, particulièrement aigu à Dubaï et Abu Dhabi | Moyen terme (3-4 ans) |

| Hausse des loyers d'entrepôts à Dubaï et Abu Dhabi | -1,8 | Dubaï (JAFZA, Dubai South), Abu Dhabi (ICAD) | Moyen terme (3-4 ans) |

| Processus douaniers fragmentés entre les émirats | -1,1 | Opérations inter-émirats, notamment dans les émirats du Nord | Moyen terme (3-4 ans) |

| Connectivité ferroviaire de fret limitée | -0,6 | Le développement des infrastructures nationales est en cours | Long terme (≥ 5 ans) |

| Source: Mordor Intelligence | |||

Pénuries persistantes de chauffeurs

Les réformes du droit du travail fédéral et la multiplication des alternatives dans l'économie des petits boulots ont réduit le vivier de chauffeurs commerciaux agréés, augmentant les charges salariales des 3PL jusqu'à 12 %. La pénurie est la plus aiguë pour les chauffeurs possédant des accréditations en matières dangereuses, en transport réfrigéré ou en livraison urbaine du dernier kilomètre. Les prestataires lancent des primes de fidélisation, des filières de formation accélérées et des essais contrôlés de camions autonomes dans les zones industrielles, mais l'automatisation à grande échelle reste à cinq ans en raison des réglementations en attente. À moyen terme, la tension persistante sur le marché du travail devrait comprimer les marges dans le transport intérieur, sauf si la technologie compense les besoins en effectifs.

Hausse des loyers d'entrepôts à Dubaï et Abu Dhabi

Les loyers logistiques de premier ordre dans JAFZA et Dubai South ont progressé de 18 % en glissement annuel au troisième trimestre 2025, dépassant l'inflation générale et pesant sur les coûts d'exploitation. L'entreposage représente déjà jusqu'à 30 % des structures de coûts des 3PL, de sorte que les hausses de loyers menacent la rentabilité, en particulier pour les petits prestataires. Les stratégies pour atténuer cette pression comprennent les rayonnages à grande hauteur, les robots mobiles autonomes et la migration vers des émirats moins coûteux. Les nouvelles offres de surfaces à l'ICAD d'Abu Dhabi et dans les zones franches de Sharjah pourraient tempérer la hausse des loyers d'ici 2028, mais les secteurs sensibles à la localisation tels que le traitement des commandes e-commerce continueront à payer des primes pour la proximité des aéroports et des pôles de colis express.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la complexité de l'entreposage entraîne une migration vers la valeur

Le segment de l'entreposage et de la distribution à valeur ajoutée du marché de la 3PL aux EAU devrait progresser au TCAC le plus rapide de 10,03 % sur la période 2026-2031. Les prestataires superposent des services de conditionnement, d'assemblage léger et d'inspection qualité à l'entreposage pour capter des marges plus élevées et réduire les étapes de manutention des clients. La plateforme d'entreposage intégrée de DP World combine désormais des espaces à température contrôlée, des capteurs IoT et une traçabilité vérifiée par blockchain, illustrant l'évolution vers des solutions clés en main[2]DP World, "Services logistiques aux EAU," dpworld.com. La gestion du transport international reste stable à environ 34 % de part en raison du rôle stratégique de réexportation du pays et de l'expansion des corridors air-mer.

La gestion du transport intérieur détient la plus grande part de 33,26 % du marché de la 3PL aux EAU, mais fait face à des pressions sur les coûts liées aux pénuries de chauffeurs et à la volatilité du diesel. Les logiciels d'optimisation de réseau et l'intelligence artificielle de planification des itinéraires aident à compenser ces défis, mais les dépenses en capital pourraient pénaliser les transporteurs plus petits. Les offres multimodales tirant parti d'Etihad Rail créent un nouveau potentiel de vente croisée en reliant directement les dépôts intérieurs aux ports, réduisant ainsi les délais de transport de courte distance et les émissions.

Par secteur d'utilisateur final : la logistique de santé dépasse les secteurs traditionnels

L'énergie et les services publics ont dominé avec 25,71 % de la part du marché de la 3PL aux EAU en 2025, soutenu par les ajouts à la flotte offshore d'ADNOC Logistics & Services et les volumes continus d'exportation d'hydrocarbures. Néanmoins, les sciences de la vie et la santé devraient enregistrer le TCAC le plus élevé de 12,84 % à mesure que les capacités de stockage spécialisé et de livraison dans les délais critiques deviennent obligatoires pour les vaccins et les thérapies de médecine de précision. Le système de transport de soins intensifs d'Abu Dhabi illustre comment la réglementation élève les exigences de niveau de service.

Le commerce de détail et le commerce électronique constituent un autre point positif, portés par l'adoption du commerce social et les attentes en matière de livraison le jour même. La fabrication bénéficie de la politique « Opération 300 milliards » qui incite à la production nationale, augmentant les flux entrants de matières premières et les expéditions sortantes de produits finis. Enfin, la logistique alimentaire et des boissons est remodelée par la demande des consommateurs pour des importations fraîches, incitant à investir dans des véhicules réfrigérés et des plateformes de transit certifiées HACCP.

Par modèle logistique : les stratégies hybrides équilibrent flexibilité et contrôle

Les opérateurs légers en actifs ont capté 41,53 % de la taille du marché de la 3PL aux EAU en 2025 en orchestrant des réseaux de transporteurs sans engagements importants au bilan. Pourtant, les stratégies hybrides progressent à un TCAC de 9,91 % à mesure que les leaders du marché acquièrent sélectivement des actifs critiques. La reprise par DHL Global Forwarding de Danzas AEI Emirates, incluant 20 installations en propre, illustre le pivot vers le contrôle des infrastructures dans les zones géographiques où la qualité de service et l'accès aux capacités déterminent la fidélisation des clients.

Les modèles purement lourds en actifs persistent dans des niches, telles que la chaîne du froid pharmaceutique, où la conformité réglementaire et l'intégrité de la température exigent la propriété directe des installations. La décision de RSA Cold Chain de financer ses propres entrepôts à température négative souligne les barrières à l'entrée pour les nouveaux challengers dans les segments verticaux spécialisés. L'équilibre en évolution suggère que les acteurs du marché de la 3PL aux EAU continueront à alterner entre propriété et location en fonction de la criticité du service, de l'appétit pour le risque et de la disponibilité du capital.

Analyse géographique

La densité d'infrastructures inégalée de Dubaï lui a permis de sécuriser 66,12 % de la part du marché de la 3PL aux EAU en 2025. L'expansion à cinq pistes parallèles de l'aéroport international Al Maktoum portera la capacité annuelle de fret à 12 millions de tonnes et renforcera le rôle de l'émirat en tant que principal pôle de fret aérien du Golfe. Les corridors sous douane au sein d'EZDubai permettent des transferts mer-air transparents qui contournent les contrôles douaniers traditionnels, réduisant considérablement les délais pour l'électronique haut de gamme et la mode.

Abu Dhabi comble l'écart en alignant ses actifs logistiques sur son programme de diversification industrielle. L'ICAD et le port de Khalifa desservent des pôles en croissance rapide dans la fabrication avancée, les composants d'énergie renouvelable et les fournitures médicales. Le Département de la santé de l'émirat impose un transport conforme aux bonnes pratiques de distribution pour les marchandises médicales sensibles, créant un pool de services spécialisés que seuls les 3PL certifiés peuvent pénétrer. Soutenus par des fonds souverains, les acteurs locaux développent des installations multi-températures et investissent dans l'intelligence artificielle d'optimisation des itinéraires pour servir les marchés nationaux et régionaux.

Sharjah, Ras Al-Khaïmah et Fujaïrah, regroupés sous le reste des EAU, devraient enregistrer un TCAC de 11,07 % jusqu'en 2031. Des terrains moins chers, des loyers jusqu'à 30 % inférieurs à ceux de Dubaï, et de nouvelles liaisons routières telles que la route Al Mafraq-Al Ghuwaifat à 3,5 milliards USD améliorent la connectivité avec le port de Jebel Ali et les frontières saoudiennes. La ligne Etihad Rail de 900 km achevée intègre davantage les émirats du Nord dans les couloirs commerciaux nationaux, permettant aux 3PL de positionner les stocks plus près des clients finaux sans sacrifier la rapidité de transit[3]Etihad Rail, "Aperçu du réseau," etihadrail.ae . Les clients sensibles aux coûts dans les biens de grande consommation et la fabrication lourde considèrent de plus en plus ces émirats comme des alternatives viables pour les centres de distribution à grande empreinte.

Paysage concurrentiel

Le marché de la 3PL aux EAU présente une fragmentation modérée ponctuée de mouvements de consolidation rapides. L'intégration par DHL Global Forwarding de 1 100 employés et de 20 installations via son acquisition de Danzas a renforcé ses capacités de bout en bout et consolidé son positionnement en modèle hybride. L'intérêt d'ADQ pour Aramex signale de possibles stratégies de consolidation soutenues par des fonds souverains qui pourraient remodeler les hiérarchies concurrentielles.

La taille seule ne suffit plus ; la technologie et les certifications spécialisées déterminent désormais la préférence des clients. Aramex a affiché un chiffre d'affaires de 1,6 milliard AED (435 millions USD) au troisième trimestre 2025, les unités express nationales et logistiques compensant les volumes de longue distance plus faibles, soulignant le pivot vers des segments localisés à haute valeur de service[4]Aramex, "Résultats du T3 2025," aramex.com . Le pôle e-commerce de 45 000 palettes de Kuehne + Nagel au sein d'EZDubai illustre des investissements qui combinent automatisation et statut sous douane pour raccourcir les cycles de commande des commerçants numériques.

Les spécialistes de niche restent compétitifs dans des domaines tels que la chaîne du froid pharmaceutique, les liquides en vrac et la logistique inverse. Le pipeline d'installations de RSA Global, l'expertise en matières dangereuses de Tristar Transport LLC et les offres de logistique maritime de GAC illustrent comment des capacités ciblées peuvent coexister aux côtés de géants multinationaux. La convergence de la taille, de la technologie et de la spécialisation devrait probablement entraîner de nouvelles fusions, coentreprises et partenariats en zones franches sur l'horizon de planification.

Leaders du secteur de la logistique tierce partie (3PL) des Émirats arabes unis (EAU)

Aramex

DHL Global Forwarding

GAC

CEVA Logistics (CMA CGM)

FedEx Logistics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Emirates SkyCargo a présenté sa stratégie logistique 2026 après avoir considérablement élargi sa flotte en 2025, déployant jusqu'à dix nouveaux appareils cargo Boeing 777F d'ici la fin de l'année.

- Novembre 2025 : AKI Logistics a lancé une nouvelle unité commerciale 3PL aux EAU depuis des pôles centraux à Dubai Industrial City et Dubai Investment Park.

- Mai 2025 : DP World a annoncé un investissement de 2,5 milliards USD en 2025 pour développer ses infrastructures logistiques à l'échelle mondiale, notamment des améliorations à Jebel Ali et dans d'autres pôles commerciaux clés.

- Février 2025 : Kuehne + Nagel a démarré les opérations dans un centre de traitement des commandes e-commerce sous douane de 23 000 m² à EZDubai, ajoutant 45 000 positions de palettes.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude traite le marché de la logistique tierce partie des Émirats arabes unis comme tout mouvement intérieur ou international basé sur des honoraires, l'entreposage et les activités à valeur ajoutée connexes qu'un expéditeur externalise à un 3PL indépendant, qu'il soit lourd en actifs, léger en actifs ou hybride dans son modèle. Les valeurs des transactions sont enregistrées au moment où le service est facturé à l'expéditeur, exprimées en USD constants de 2024.

(Exclusion du périmètre : la gestion d'installations clés en main, les services du dernier kilomètre assurés par des flottes captives internes et les places de marché numériques pures de fret restent en dehors de ce périmètre.)

Aperçu de la segmentation

- Par service

- Gestion du transport intérieur

- Route

- Air

- Plus

- Gestion du transport international

- Route

- Air

- Mer

- Multimodal / Intermodal

- Entreposage et distribution à valeur ajoutée

- Gestion du transport intérieur

- Par secteur d'utilisateur final

- Automobile

- Énergie et services publics

- Fabrication

- Sciences de la vie et santé

- Technologie et électronique

- Commerce de détail et commerce électronique

- Biens de consommation et biens de grande consommation

- Alimentation et boissons

- Plus

- Par modèle logistique

- Léger en actifs (basé sur la gestion)

- Lourd en actifs (flotte et entrepôts propres)

- Hybride

- Par émirat

- Dubaï

- Abu Dhabi

- Sharjah

- Reste des EAU

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens semi-directifs avec des responsables de commissionnaires de transport, d'exploitants d'entrepôts en zones franches, de commerçants en ligne et de responsables des achats à Dubaï, Abu Dhabi et Sharjah ont affiné les ratios de mix de services, la progression des prix contractuels et l'utilisation des actifs. Des enquêtes de suivi auprès d'expéditeurs pharmaceutiques et de biens de grande consommation ont évalué l'adoption de la chaîne du froid et l'intention d'externalisation du dernier kilomètre, ajoutant un consensus de première main aux résultats documentaires.

Recherche documentaire

Les analystes de Mordor ont compilé des indicateurs macroéconomiques et commerciaux à partir de sources publiques de premier rang telles que le Centre fédéral de compétitivité et de statistiques des EAU, les tableaux de TEU de la douane de Dubaï, les séries de change mensuelles de la Banque centrale, les tableaux de bord de tonnes-kilomètres de fret de l'IATA et les indices des directeurs d'achat d'Emirates NBD, qui clarifient les impulsions de la demande dans les secteurs de la fabrication et du commerce de détail. Les dépôts d'entreprises, les présentations des opérateurs portuaires et les notes d'associations (FIATA, TIACA) ont aidé à évaluer les contrats remportés par les 3PL et les stocks d'entrepôts. Les répartitions des expéditions et les données financières des opérateurs ont été recoupées sur D&B Hoovers et Volza. Les sources citées ici illustrent le spectre ; de nombreuses autres ont alimenté la collecte de données, la validation et les vérifications des lacunes.

Dimensionnement du marché et prévisions

Une construction descendante part des volumes de fret de la douane de Dubaï et des ports d'Abu Dhabi, des comptages de colis e-commerce et des permis d'entrepôts en zones franches, qui sont ensuite répartis par des coefficients moyens de dépenses logistiques issus d'entretiens avec des expéditeurs. Des vérifications ascendantes sélectives, des cumuls de revenus 3PL échantillonnés et des tarifs par couloir, valident et ajustent les totaux. Les variables clés guidant le modèle comprennent la croissance du débit de conteneurs, la valeur brute des marchandises du commerce électronique transfrontalier, les tarifs de transport routier ajustés au carburant, les indices de loyers d'entrepôts, les incitations réglementaires dans le cadre de la Stratégie logistique des EAU 2030 et les calendriers de projets pour la liaison ferroviaire du CCG. Les prévisions sont générées par régression multivariée combinée à une analyse de scénarios, avec des élasticités dérivées des relations historiques sur cinq ans et le sentiment des experts guidant le scénario de base. Lorsque les données des opérateurs sont partielles, les lacunes sont comblées à l'aide de moyennes de mix de services dérivées des pairs.

Validation des données et cycle de mise à jour

Les résultats passent par des contrôles de variance et d'anomalies, après quoi un analyste senior examine les hypothèses par rapport aux références externes. Nous actualisons tous les douze mois, avec des mises à jour intermédiaires déclenchées par des fluctuations de change supérieures à 5 %, des changements de politique importants ou des fusions-acquisitions significatives, garantissant que les clients reçoivent la vue calibrée la plus récente avant la publication.

Pourquoi la base de référence de Mordor sur la logistique tierce partie aux EAU est fiable

Les estimations publiées varient souvent parce que les éditeurs choisissent différents paniers de services, années de base ou hypothèses de prix.

Les principaux facteurs d'écart que nous observons comprennent l'inclusion des revenus de messagerie express et de logistique de quatrième partie (4PL), l'omission de l'entreposage à valeur ajoutée, des dates de conversion de devises différentes et des cadences de mise à jour inégales.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 5,10 milliards USD (2025) | ||

| 6,56 milliards USD (2024) | Consultance régionale A | Ajoute le chiffre d'affaires de la logistique de quatrième partie (4PL) et de la messagerie express, clôture fiscale antérieure |

| 5,78 milliards USD (2024) | Revue professionnelle B | Exclut les revenus d'entreposage, s'appuie sur des communiqués de presse |

| 7,50 milliards USD (2024) | Consultance mondiale C | Convertit au taux de change au comptant, comptabilise les contrats de commission de transport |

La comparaison montre comment l'étendue du périmètre, les traitements des prix et le calendrier des mises à jour gonflent ou dégonflent les totaux. En ancrant les estimations à des services clairement définis, des volumes commerciaux audités et une discipline de mise à jour annuelle, Mordor Intelligence offre aux décideurs une base de référence équilibrée et transparente qu'ils peuvent relier à des moteurs spécifiques aux EAU mesurables.

Questions clés auxquelles répond le rapport

Quelle est la valeur prévisionnelle du marché de la 3PL aux EAU en 2031 ?

Le marché devrait atteindre 8,82 milliards USD d'ici 2031 sur la base d'un TCAC de 9,52 %.

Quel segment de service connaît la croissance la plus rapide dans la logistique tierce partie aux EAU ?

L'entreposage et la distribution à valeur ajoutée devrait se développer à un TCAC de 10,03 % jusqu'en 2031.

Quelle est la part de Dubaï dans l'activité nationale de 3PL ?

Dubaï représentait 66,12 % des expéditions et des revenus contractuels en 2025.

Pourquoi la logistique de santé est-elle une priorité pour les prestataires ?

Les normes réglementaires et la demande de chaîne du froid poussent les sciences de la vie et la santé à un TCAC de 12,84 %, le plus rapide parmi les secteurs d'utilisateurs finaux.

Quel modèle remplace les stratégies purement légères en actifs ?

Les approches hybrides combinant la propriété sélective d'installations et la gestion de réseau progressent à un TCAC de 9,91 %.

Dernière mise à jour de la page le: