Taille et part du marché japonais de la logistique tierce partie (3PL)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

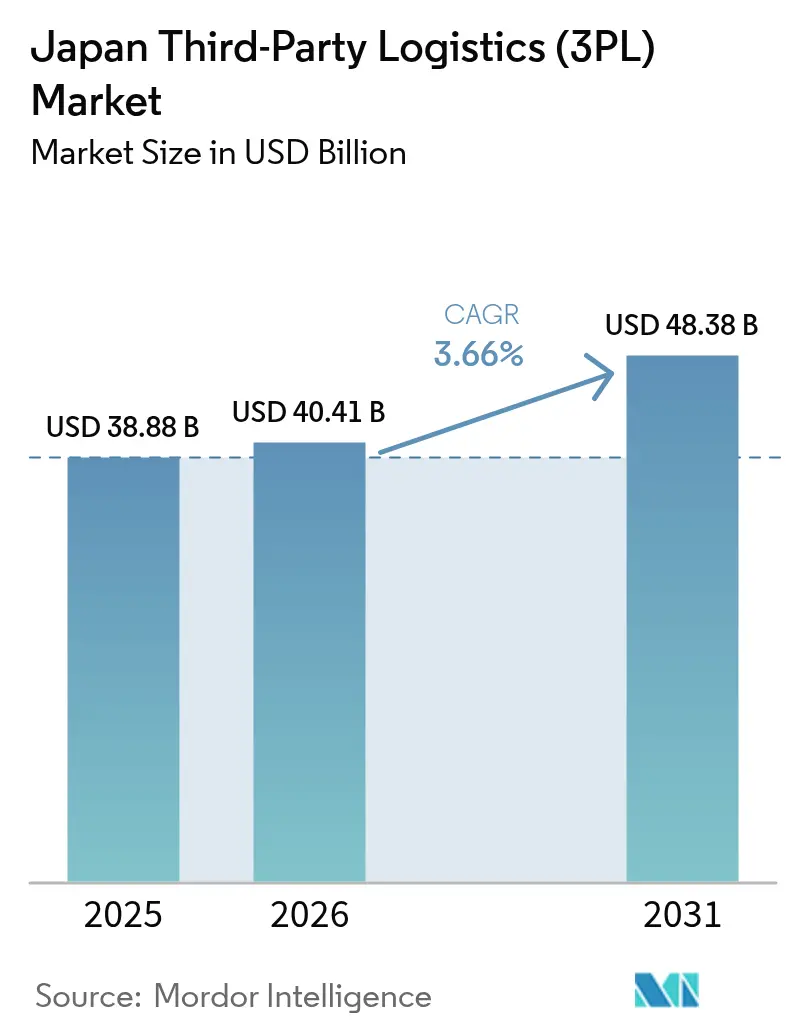

| Taille du marché de l'année de base (2025) | 38.88 Milliards de dollars |

| Taille du Marché (2026) | 40.41 Milliards de dollars |

| Taille du Marché (2031) | 48.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.66% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché japonais de la logistique tierce partie (3PL) par Mordor Intelligence

La taille du marché japonais de la logistique tierce partie devrait passer de 38,88 milliards USD en 2025 à 40,41 milliards USD en 2026, pour atteindre 48,38 milliards USD d'ici 2031, avec un CAGR de 3,66 % sur la période 2026-2031. Le commerce transfrontalier, les subventions gouvernementales à la numérisation et les mandats de durabilité urbaine reconfigurent les modèles d'exécution des commandes vers une visibilité des stocks en temps réel et une capacité flexible. Les opérateurs investissent dans des installations sous douane aux aéroports de Narita et du Kansai, des centres de micro-exécution automatisés dans les gares ferroviaires et des flottes de véhicules électriques pour les itinéraires intra-urbains, ce qui comprime les délais de livraison tout en augmentant les exigences en capital. Le programme Smart Logistics Service du ministère de l'Économie, du Commerce et de l'Industrie et les crédits d'impôt DX réduisent les délais de retour sur investissement de l'automatisation des entrepôts à environ quatre ans, accélérant l'adoption technologique parmi les prestataires de taille intermédiaire. Les détaillants qui migrent vers des pools de stocks omnicanaux unifiés stimulent la demande de capacité 3PL élastique, tandis que l'expansion des semi-conducteurs au Kyushu génère une logistique spécialisée en salle blanche. Malgré une croissance régulière, les coûts de conformité liés aux tachygraphes numériques, aux primes d'assurance cybernétique et aux ordonnances municipales sur le bruit nocturne continuent de comprimer les marges des petits transporteurs.

Principaux enseignements du rapport

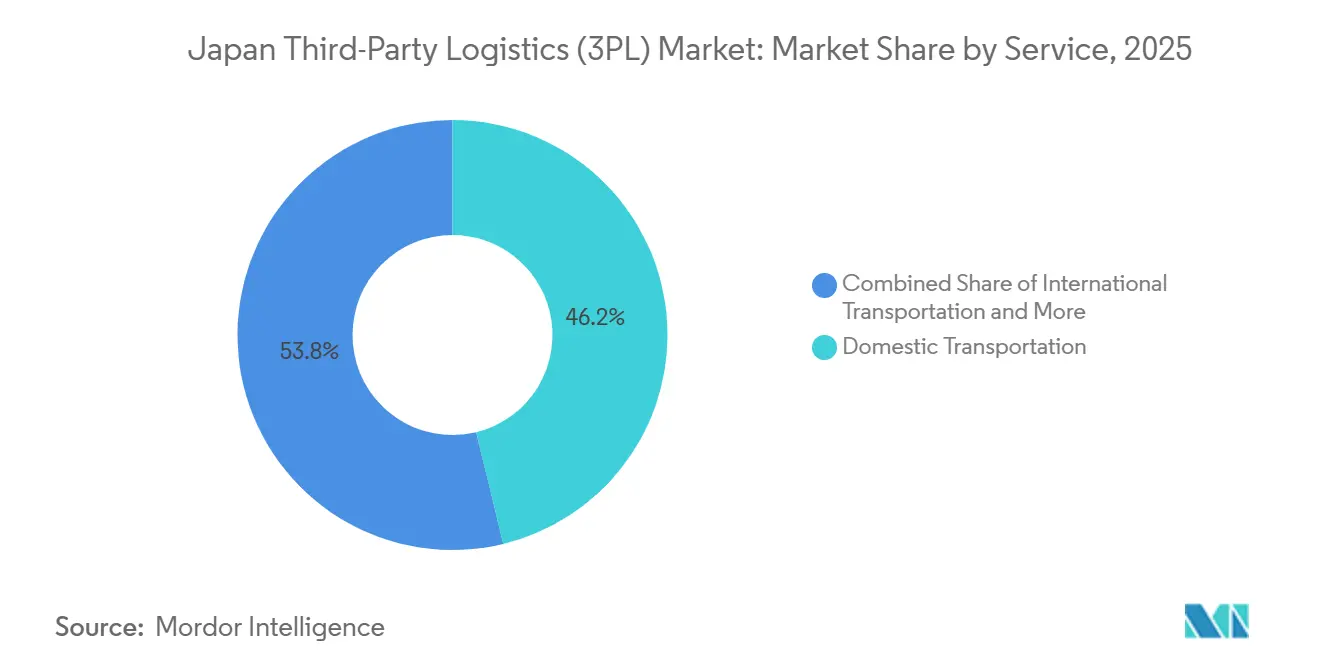

- Par service, la gestion du transport intérieur détenait 46,20 % de la part du marché japonais de la logistique tierce partie (3PL) en 2025, tandis que l'entreposage et la distribution à valeur ajoutée devrait progresser à un CAGR de 4,17 % jusqu'en 2031.

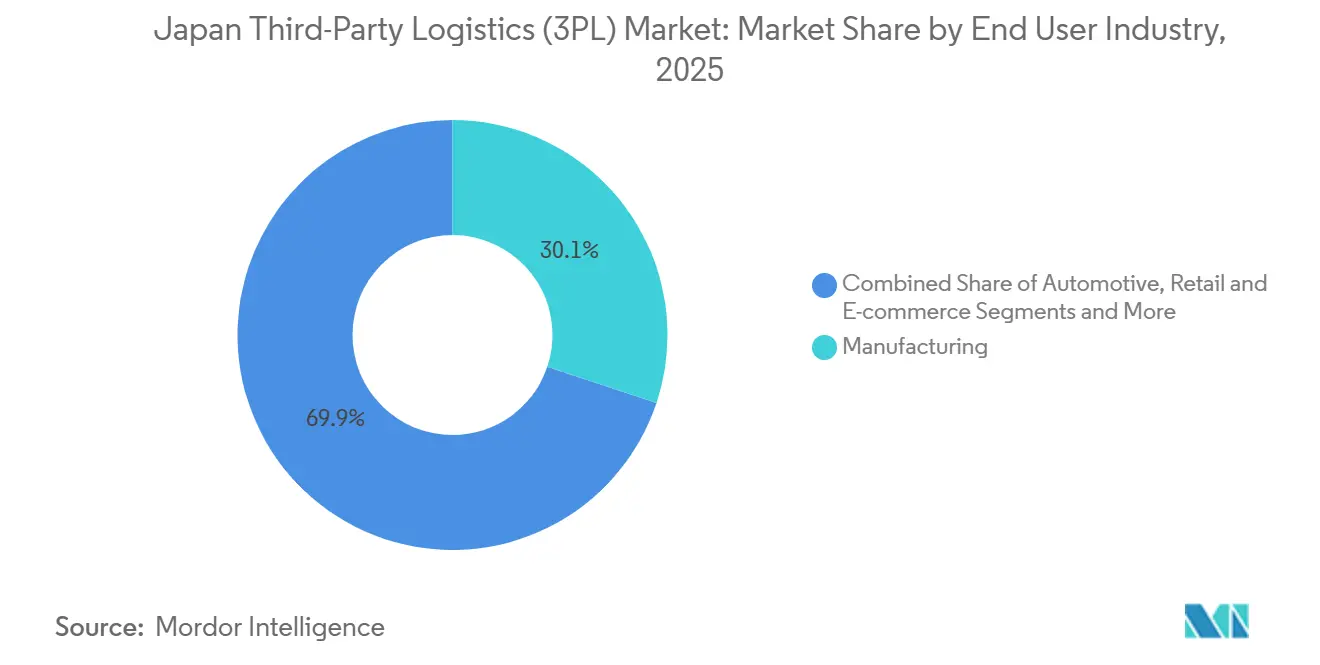

- Par utilisateur final, l'industrie manufacturière était en tête avec 30,13 % de la taille du marché japonais de la logistique tierce partie en 2025, tandis que les sciences de la vie et la santé progressent à un CAGR de 5,73 % jusqu'en 2031.

- Par modèle logistique, les acteurs lourds en actifs ont conservé 41,18 % de la part du marché japonais de la logistique tierce partie en 2025 ; les modèles légers en actifs connaissent la croissance la plus rapide avec un CAGR de 4,41 % jusqu'en 2031.

- Par zone géographique, le Kanto contrôlait 68,20 % du marché japonais de la logistique tierce partie en 2025 ; le Kyushu et Okinawa devraient croître à un CAGR de 5,15 % jusqu'en 2031 à mesure que les investissements dans les semi-conducteurs s'intensifient.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché japonais de la logistique tierce partie (3PL)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor du commerce électronique transfrontalier contraignant à des partenariats d'exécution à haut débit | +1.1% | National, avec concentration dans les régions d'entrée du Kanto et du Kansai | Court terme (≤ 2 ans) |

| Subventions gouvernementales « Smart Logistics Service » et allègements fiscaux DX accélérant l'adoption technologique | +0.9% | National | Moyen terme (2-4 ans) |

| Transition des détaillants vers des stocks omnicanaux unifiés créant une demande de capacité 3PL élastique | +0.8% | National, avec adoption précoce dans les zones métropolitaines | Moyen terme (2-4 ans) |

| Mandats d'électrification des flottes d'entreprise catalysant des solutions 3PL urbaines basées sur les véhicules électriques | +0.6% | Centres urbains (Tokyo, Osaka, Nagoya) | Moyen terme (2-4 ans) |

| Déploiements de micro-exécution dans les gares ferroviaires ouvrant des créneaux de livraison en moins d'une heure | +0.5% | Zones métropolitaines à réseaux ferroviaires denses | Court terme (≤ 2 ans) |

| Plateformes de détection de la demande par intelligence artificielle favorisant les contrats de partage de données avec les 3PL leaders | +0.7% | National, avec adoption précoce parmi les grands détaillants | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor du commerce électronique transfrontalier contraignant à des partenariats d'exécution à haut débit

Les importations japonaises de commerce électronique transfrontalier ont atteint 27,8 milliards USD en 2025, les plateformes chinoises représentant environ les deux tiers des volumes. Les installations sous douane à Narita et au Kansai pré-positionnent désormais les stocks afin que des plateformes telles que Temu et Shein puissent respecter les délais de livraison de 48 heures entre le dédouanement et la porte du client. Yamato Global Logistics a ouvert un entrepôt sous douane de 45 000 mètres carrés à Narita en mars 2025, capable de traiter 120 000 colis par jour. L'habillement et l'électronique ont enregistré une croissance des importations de 38 % en glissement annuel en 2025, intensifiant la concurrence par les prix pour les détaillants nationaux. Pour les 3PL, l'avantage concurrentiel repose sur des équipes de service client multilingues, un courtage en douane intégré et des solutions de logistique inverse évolutives[1]« Initiative Smart Logistics Service », ministère de l'Économie, du Commerce et de l'Industrie, meti.go.jp.

Subventions gouvernementales Smart Logistics Service et allègements fiscaux DX accélérant l'adoption technologique

Le système de promotion des investissements DX accorde un crédit de 3 à 5 % sur les dépenses informatiques logistiques qualifiées, tandis que les subventions Smart Logistics Service ont versé 18,7 milliards JPY (119,71 millions USD) sur 247 projets au cours de l'exercice 2025. Sagawa Express a déployé un système de gestion du transport (TMS) national basé sur le cloud, améliorant l'utilisation des véhicules de 14 % et réduisant de 2,8 millions de kilomètres à vide par an. Les subventions favorisent les projets de réduction des émissions de CO₂, catalysant la collaboration entre les transporteurs de colis qui ont réduit les itinéraires redondants de 23 % dans les projets pilotes d'Osaka. En ramenant les délais de retour sur investissement de l'automatisation à près de trois ans, ces incitations accélèrent l'adoption de la robotique d'entrepôt et de l'optimisation des itinéraires par intelligence artificielle parmi les opérateurs de taille intermédiaire[2]« Statistiques du commerce électronique transfrontalier au Japon 2025 », Organisation japonaise du commerce extérieur, jetro.go.jp.

Transition des détaillants vers des stocks omnicanaux unifiés créant une demande de capacité 3PL élastique

Seven and i Holdings a intégré les stocks en magasin et en ligne dans ses 21 000 points de vente 7-Eleven et supermarchés Ito-Yokado, obligeant Nippon Express à construire une plateforme de visibilité en temps réel fusionnant les données de point de vente avec le système de gestion d'entrepôt (WMS) et le routage du dernier kilomètre. Le partenariat d'Uniqlo avec Hitachi Transport System a amélioré les taux de remplissage des commandes en ligne à 98,7 % tout en réduisant les coûts de détention des stocks de 18 %. Les projets pilotes de dark stores pour la livraison rapide d'épicerie amplifient la demande de stockage multi-températures et de réserves de main-d'œuvre flexibles. Les opérateurs du marché japonais de la logistique tierce partie disposant d'entrepôts multi-locataires et de modèles de main-d'œuvre évolutifs sont les mieux positionnés pour capter ces contrats à demande variable.

Mandats d'électrification des flottes d'entreprise catalysant des solutions 3PL urbaines basées sur les véhicules électriques

La règle de Tokyo imposant que 30 % des véhicules utilitaires légers commerciaux dans ses 23 arrondissements soient à zéro émission d'ici 2030 pousse les opérateurs vers des flottes électriques. Sagawa Express prévoit d'électrifier environ 7 200 véhicules, tandis qu'Isuzu déploie des camions à batterie d'une autonomie de 200 kilomètres. Le ministère de l'Économie, du Commerce et de l'Industrie a alloué 12 milliards JPY (76,82 millions USD) en 2025 pour installer 3 000 chargeurs rapides sur les sites logistiques, réduisant ainsi les obstacles infrastructurels. Le coût total de possession est désormais proche de la parité sur les itinéraires urbains denses, offrant aux pionniers un avantage concurrentiel sur le marché japonais de la logistique tierce partie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Application des tachygraphes numériques obligatoires pour les pauses des conducteurs augmentant la base de coûts | -0.8% | National | Court terme (≤ 2 ans) |

| Pénurie aiguë de techniciens en chaîne du froid limitant la croissance de la logistique biopharma | -0.6% | National, avec impact aigu dans les pôles de fabrication pharmaceutique | Moyen terme (2-4 ans) |

| Hausse des primes d'assurance cybernétique après la vague de rançongiciels de 2025 touchant les 3PL de taille intermédiaire | -0.5% | National, avec impact plus élevé sur les opérateurs intégrés numériquement | Court terme (≤ 2 ans) |

| Ordonnances municipales sur le bruit nocturne restreignant les créneaux de fret urbain en fin de soirée | -0.4% | Centres urbains (Tokyo, Osaka, Nagoya, Fukuoka) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Application des tachygraphes numériques obligatoires pour les pauses des conducteurs augmentant la base de coûts

Tous les camions commerciaux de plus de 3,5 tonnes ont dû installer des tachygraphes numériques à partir d'avril 2024, au coût d'environ 180 000 JPY (1 152,35 USD) par véhicule, auxquels s'ajoutent les frais de gestion des données. Le déploiement de Fukuyama Transporting sur 4 800 unités a nécessité 864 millions JPY (5,53 millions USD) en capital et a réduit l'utilisation de la flotte de 6 à 8 %. Certains opérateurs réorientent le fret longue distance vers le rail, augmentant les volumes de conteneurs JR Freight de 12 % sur les liaisons Tokyo-Osaka en 2025[3]« Réglementation sur les tachygraphes numériques », ministère des Terres, des Infrastructures, des Transports et du Tourisme, mlit.go.jp.

Pénurie aiguë de techniciens en chaîne du froid limitant la croissance de la logistique biopharma

La certification GDP, en vigueur depuis avril 2025, oblige tous les manutentionnaires pharmaceutiques à température contrôlée à former leur personnel à la cartographie thermique et à la gestion des écarts. Or, le Japon fait face à un déficit d'environ 2 400 techniciens certifiés. Nichirei Logistics a eu du mal à pourvoir 180 postes en 2025 malgré des salaires majorés de 25 %. Les ajouts de capacité en stockage ultra-froid accuseront donc un retard sur la demande jusqu'en 2027 au moins, contraignant l'un des segments à la croissance la plus rapide du secteur japonais de la logistique tierce partie[4]« Statistiques de débit de fret 2025 », Narita International Airport Corporation, narita-airport.jp.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : la complexité de l'exécution des commandes génère une prime sur l'entreposage

L'entreposage et la distribution à valeur ajoutée a enregistré un CAGR de 4,17 % de 2026 à 2031, tandis que la gestion du transport intérieur a maintenu 46,20 % de la part du marché japonais de la logistique tierce partie (3PL) en 2025. La prime sur des services tels que le kitting, l'étiquetage et la logistique inverse élargit les marges à environ 8,2 %, soit près du double du transport de base. Le fret routier gère encore environ 85 % du tonnage intérieur, mais est limité en capacité par les pénuries de conducteurs et l'application des tachygraphes. Les volumes de fret ferroviaire ont augmenté de 9 % en 2025, les expéditeurs cherchant des alternatives. La gestion du transport international reste volatile, avec des volumes aériens en baisse de 6 % en 2025 et le fret maritime en hausse de 3 % sur les flux de pièces automobiles et de commerce électronique.

La demande d'entrepôts fait grimper les loyers dans le cœur de la baie de Tokyo à 5 200 JPY par tsubo par mois, poussant les promoteurs vers Ibaraki et Gunma, où les terrains sont deux fois moins chers mais ajoutent jusqu'à 90 minutes de trajet vers le centre-ville. La taille du marché japonais de la logistique tierce partie (3PL) pour les services d'entreposage devrait donc être la composante à la croissance la plus rapide jusqu'en 2031. Les opérateurs intégrant la robotique et le prélèvement par intelligence artificielle réduisent l'intensité en main-d'œuvre et se qualifient pour les crédits d'impôt DX gouvernementaux, améliorant le retour sur investissement des nouvelles installations.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisateur final : la précision pharmaceutique commande une prime de croissance

L'industrie manufacturière détenait 30,13 % de la part du marché japonais de la logistique tierce partie en 2025, mais les sciences de la vie et la santé devraient afficher le CAGR le plus élevé de 5,73 % jusqu'en 2031. Les mandats GDP et la croissance des produits biologiques stimulent la demande de réseaux de chaîne du froid validés, le partenariat de coentreprise santé de Toyo Suisan enregistrant une croissance de revenus de 12 % et des marges de 9,4 %. Le commerce de détail et le commerce électronique reconfigurent les opérations avec des exigences omnicanales, tandis que l'automobile fait face à une demande plus faible en raison des délocalisations de production à l'étranger. Les expansions de semi-conducteurs au Kyushu ajoutent une logistique spécialisée pour les produits chimiques et les gaz ultra-purs, compensant partiellement la faiblesse automobile et diversifiant davantage les flux de demande sur le marché japonais de la logistique tierce partie.

Le secteur de l'alimentation et des boissons se consolide à mesure qu'Ajinomoto et Kirin externalisent leur logistique, transférant les actifs fixes vers des 3PL spécialisés qui assurent la distribution à température contrôlée. Les expéditions de technologie et d'électronique bénéficient de protocoles de salle blanche et d'une manutention soignée, commandant des primes de service dépassant les tarifs standard jusqu'à 25 %.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par modèle logistique : l'économie de plateforme favorise la montée en charge des modèles légers en actifs

Les prestataires lourds en actifs ont conservé 41,18 % de la part du marché japonais de la logistique tierce partie en 2025 grâce à la densité de leur réseau et à la garantie de capacité. Cependant, les modèles légers en actifs font croître leur chiffre d'affaires à un CAGR de 4,41 % en orchestrant des flottes et des entrepôts tiers via des plateformes numériques. La cession par Mitsui-Soko d'entrepôts non stratégiques pour redéployer le capital vers l'informatique illustre cette évolution. Les structures hybrides se répandent à mesure que les entreprises conservent des installations stratégiques mais externalisent les débordements vers une capacité spot, atténuant les pics de coûts lors des pointes de demande grâce à des achats pilotés par les données. Lors de la semaine dorée de 2025, les tarifs spot des camions ont grimpé de près de 35 %, soulignant pourquoi les acteurs du marché japonais de la logistique tierce partie privilégient les modèles flexibles.

Le soutien réglementaire aux plateformes de livraison collaborative encourage également l'adoption des modèles légers en actifs. Les projets pilotes d'itinéraires partagés soutenus par le ministère des Terres, des Infrastructures, des Transports et du Tourisme à Osaka ont réduit les trajets de véhicules de 23 % tout en préservant les niveaux de service, signalant le soutien officiel aux écosystèmes de mutualisation des capacités qui sous-tendent l'économie des modèles légers en actifs.

Analyse géographique

Le parc d'entrepôts du Kanto représente 68,20 % des revenus du marché japonais de la logistique tierce partie en 2025, renforcé par les aéroports de Narita et Haneda qui traitent 3,2 millions de tonnes de fret. Les taux de vacance des installations de classe A s'établissaient en moyenne à 1,8 %, et les loyers ont augmenté de 18 % en glissement annuel. Pour contenir les coûts, les promoteurs poussent des projets vers Ibaraki et Gunma, où les prix des terrains sont jusqu'à 50 % inférieurs, mais ajoutent du temps de trajet. Les centres de micro-exécution dans les gares ferroviaires réduisent les délais du dernier kilomètre à aussi peu que 45 minutes, rendus possibles par des vélos-cargo électriques qui contournent la circulation.

Le Kyushu et Okinawa constituent le cluster à la croissance la plus rapide avec un CAGR de 5,15 % jusqu'en 2031, catalysé par les usines de semi-conducteurs de TSMC et Sony à Kumamoto qui nécessitent une logistique en salle blanche et des livraisons en flux tendu. Le terminal de fret de 200 000 tonnes prévu à l'aéroport de Fukuoka pour 2027 élargira la capacité de transport aérien, tandis que les exportations agricoles de Kagoshima appellent des déploiements de chaîne du froid soutenus par des incitations préfectorales.

Le Kansai ancre la deuxième part régionale, tirant parti d'une portée par camion de nuit vers 70 % de la population et d'un débit de 890 000 tonnes à l'aéroport international du Kansai. Les pôles pharmaceutiques autour d'Osaka renforcent la demande de stockage conforme aux bonnes pratiques de distribution (GDP). Le Chubu reste vital pour le séquençage automobile, mais la production de véhicules a chuté de 4 % en 2025 en raison des délocalisations à l'étranger. Le Tohoku et Hokkaido se spécialisent dans la logistique des fruits de mer et des produits laitiers vers les marchés métropolitains, tandis que le Chugoku et le Shikoku soutiennent des niches de fret pétrochimique et maritime, mais leur faible densité de population limite l'échelle globale au sein de la taille du marché japonais de la logistique tierce partie.

Paysage concurrentiel

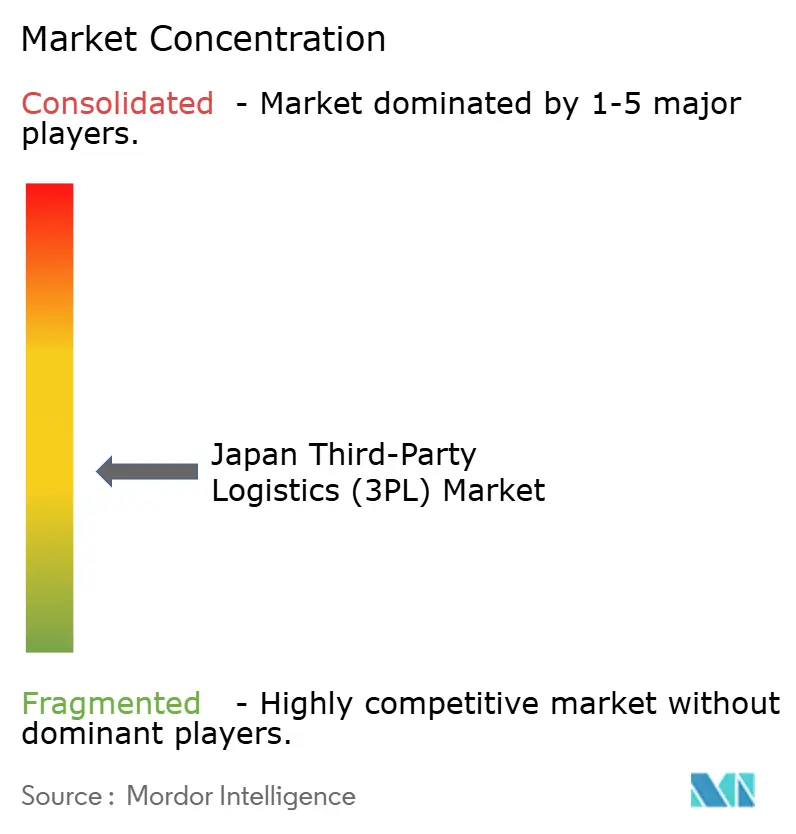

Les principaux acteurs, Nippon Express, Yamato Holdings, Sagawa Express, Kintetsu World Express et NYK Line, contrôlent collectivement environ 38 % des revenus du marché japonais de la logistique tierce partie. L'avantage concurrentiel se déplace vers les systèmes informatiques propriétaires, Nippon Express investissant 45 millions USD dans le camionnage autonome via Gatik pour maintenir ses marges malgré la hausse des coûts de main-d'œuvre. Les 3 800 centres de service et la flotte de 60 000 véhicules de Yamato préservent l'uniformité du service client, mais l'échelle seule ne garantit plus l'avantage à mesure que les plateformes de fret numérique mettent en correspondance la demande spot avec les capacités inactives.

Les nouveaux entrants se spécialisent dans la chaîne du froid certifiée GDP, la micro-exécution et les matières dangereuses. Alps Logistics domine le séquençage des pièces automobiles, tandis que Sankyu excelle dans les produits pétrochimiques nécessitant des protocoles pour marchandises dangereuses. Douze opérations de fusions et acquisitions ont été conclues en 2025, les entreprises de taille intermédiaire incapables de financer des flottes électriques ou la robotique d'entrepôt ayant cherché des acquéreurs. La participation de 19,9 % de Japan Post Holdings dans LOGISTEED illustre la convergence entre les réseaux postaux et les 3PL à grande échelle, visant une couverture domestique-internationale sans faille.

Les partenariats technologiques différencient davantage les leaders. La collaboration de Sagawa avec Google Cloud applique l'intelligence artificielle à la conception des itinéraires et aux prévisions de la demande. La standardisation des interfaces de données subventionnée par le ministère de l'Économie, du Commerce et de l'Industrie favorise l'interopérabilité de l'écosystème, consolidant la capacité informatique comme prérequis pour les contrats à long terme dans le secteur japonais de la logistique tierce partie.

Leaders du secteur japonais de la logistique tierce partie (3PL)

Nippon Express Co., Ltd.

Yamato Holdings Co., Ltd.

Kintetsu World Express, Inc.

Sagawa Express Co., Ltd.

NYK Line (y compris Yusen Logistics Co., Ltd.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Japan Post Holdings a acquis une participation de 19,9 % dans LOGISTEED afin d'intégrer la livraison du dernier kilomètre à l'échelle nationale avec la plateforme 3PL de LOGISTEED.

- Octobre 2025 : LOGISTEED et les filiales de Japan Post ont formé une alliance stratégique pour fournir des services 3PL domestiques et transfrontaliers de bout en bout.

- Février 2025 : SG Holdings a acquis Morrison Express, un transitaire spécialisé dans les semi-conducteurs, renforçant la spécialisation verticale dans les hautes technologies.

- Décembre 2024 : Yamato Holdings a relié plus de 400 installations logistiques à son réseau TA-Q-BIN pour soutenir le commerce de détail omnicanal et la chaîne d'approvisionnement médicale.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la logistique tierce partie au Japon comme le chiffre d'affaires généré par des prestataires indépendants qui gèrent au moins une fonction logistique principale (gestion du transport national ou international, ou entreposage et distribution à valeur ajoutée) pour des clients externes dans toutes les préfectures. L'évaluation couvre les flux contractuels à l'intérieur du pays ainsi que les expéditions transfrontalières qui commencent ou se terminent au Japon.

Nous excluons les flottes internes captives, les courtiers en fret autonomes sans contrôle des processus, et les services postaux de colis purs.

Aperçu de la segmentation

- Par service

- Gestion du transport intérieur

- Route

- Rail

- Aérien

- Voie navigable intérieure

- Gestion du transport international

- Aérien

- Maritime

- Autres

- Entreposage et distribution à valeur ajoutée

- Gestion du transport intérieur

- Par secteur d'utilisateur final

- Automobile

- Énergie et services publics

- Industrie manufacturière

- Sciences de la vie et santé

- Technologie et électronique

- Commerce de détail et commerce électronique

- Biens de consommation et produits de grande consommation

- Alimentation et boissons

- Autres

- Par modèle logistique

- Léger en actifs (basé sur la gestion)

- Lourd en actifs (flotte et entrepôts propres)

- Hybride

- Par région (Japon)

- Kanto

- Kansai

- Chubu

- Kyushu et Okinawa

- Chugoku

- Shikoku

- Hokkaido

- Tohoku

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des dirigeants de 3PL, des responsables des achats chez des fabricants et des détaillants e-commerce, ainsi que des coopératives de flottes régionales dans les régions du Kanto, du Kansai et du Kyushu ont permis de valider les évolutions tarifaires et les changements dans la composition des services. Des enquêtes en ligne auprès des expéditeurs ont comblé les lacunes d'information restantes.

Recherche documentaire

Nous avons commencé par les statistiques de fret du ministère des transports, les tableaux commerciaux des douanes japonaises et les indices de production Tankan de la Banque du Japon, qui ont fourni les volumes d'expédition de référence et les indicateurs de prix. Les portails d'associations tels que la JAFA et la Japan Trucking Association ont fourni des données sur la répartition modale, la démographie des conducteurs et la capacité de la chaîne du froid.

Des informations complémentaires ont été obtenues à partir des dépôts de documents d'entreprises accessibles via D&B Hoovers, des flux d'actualités dans Dow Jones Factiva, et des tendances en matière de brevets d'automatisation via Questel, nous permettant de retracer les courbes de coûts et l'adoption des technologies. Les sources mentionnées sont données à titre illustratif, et de nombreuses autres ont été examinées à des fins de triangulation, de validation et de clarification.

Dimensionnement du marché et prévisions

Nous commençons par une construction descendante qui convertit les pools nationaux de production, d'importation et d'exportation en dépenses logistiques à travers des ratios de coûts spécifiques à chaque mode. Les agrégations de fournisseurs à partir de taux contractuels échantillonnés multipliés par le tonnage traité servent de vérifications ascendantes qui affinent les totaux. Les principaux facteurs du modèle comprennent le débit des colis, la production industrielle, le prix du diesel, l'indice des loyers d'entrepôt, l'indice des salaires des conducteurs et le nombre de camions frigorifiques. Les trajectoires des facteurs sont prévues à l'aide d'une régression multivariée avec des superpositions ARIMA pour capter la saisonnalité, et les plages de scénarios intègrent le plafonnement des heures de travail de 2024 et les perspectives de taxe carbone.

Cycle de validation des données et de mise à jour

Les résultats font l'objet d'analyses de variance par rapport à des indicateurs externes, d'une révision par un second analyste, et d'une actualisation avant publication en cas de chocs sur les prix du carburant ou de chocs réglementaires. Les analystes de Mordor réexaminent chaque ensemble de données annuellement, garantissant ainsi que les clients reçoivent toujours la vue la plus actuelle.

Pourquoi la référence de Mordor sur la logistique tierce partie au Japon est fiable

Les estimations publiées divergent souvent parce que les éditeurs mélangent les paniers de services, convertissent les devises différemment ou figent les modèles pendant plusieurs années.

Nos chiffres se distinguent car nous excluons les revenus de la livraison postale, appliquons des moyennes en yen en temps réel avant la conversion, et reconstruisons le modèle chaque année avec les retours directs des expéditeurs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 38,88 Md USD (2025) | Mordor Intelligence | Sans objet |

| 66,70 Md USD (2024) | Global Consultancy A | Inclut les revenus postaux et 4PL, données vieilles de deux ans |

| 56,34 Md USD (2023) | Regional Consultancy B | S'appuie sur un facteur de croissance régional, variables japonaises limitées |

| 42,51 Md USD (2024) | Industry Insight Firm C | Omet les segments internationaux gérés par les 3PL japonais |

Ensemble, ces contrastes montrent que lorsque le périmètre, les variables et la cadence sont maîtrisés, Mordor Intelligence fournit une référence équilibrée en laquelle les décideurs peuvent avoir confiance.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché japonais de la logistique tierce partie ?

Il s'établit à 40,41 milliards USD en 2026 et devrait atteindre 48,38 milliards USD d'ici 2031.

Quel segment de service connaît la croissance la plus rapide ?

L'entreposage et la distribution à valeur ajoutée progresse à un CAGR de 4,17 % jusqu'en 2031, porté par la demande omnicanale et la chaîne du froid.

Pourquoi le Kyushu est-il considéré comme une région à forte croissance ?

Les usines de semi-conducteurs à Kumamoto génèrent une logistique spécialisée en salle blanche et en flux tendu, portant le CAGR régional à 5,15 % jusqu'en 2031.

Comment les politiques gouvernementales influencent-elles la numérisation de la logistique ?

Les crédits d'impôt DX et les subventions Smart Logistics Service réduisent les délais de retour sur investissement de l'automatisation à environ quatre ans, accélérant l'adoption des systèmes de gestion d'entrepôt (WMS), des systèmes de gestion du transport (TMS) et de la robotique.

Quels défis les 3PL rencontrent-ils dans le développement de la chaîne du froid ?

Une pénurie d'environ 2 400 techniciens certifiés et des exigences GDP strictes limitent les ajouts de capacité pour la logistique des produits biologiques et des thérapies cellulaires.

Les véhicules électriques sont-ils économiquement viables pour les flottes de livraison urbaine ?

Sur les itinéraires urbains denses, le coût total de possession des camions légers électriques a atteint la parité avec les unités diesel grâce à la baisse des prix des batteries et aux économies d'exploitation.

Dernière mise à jour de la page le: