Taille et Part du Marché de la Logistique Tierce Partie (3PL) au Moyen Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

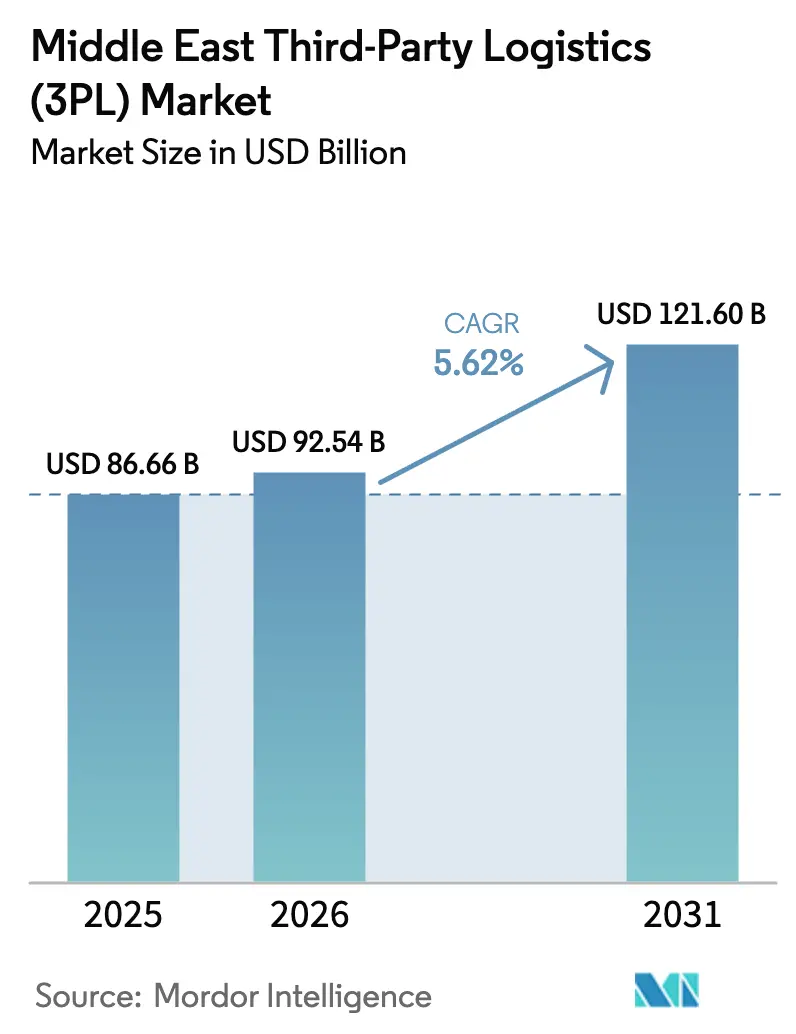

| Taille du marché de l'année de base (2025) | 86.66 Milliards de dollars |

| Taille du Marché (2026) | 92.54 Milliards de dollars |

| Taille du Marché (2031) | 121.60 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.62% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Logistique Tierce Partie (3PL) au Moyen Orient par Mordor Intelligence

La taille du Marché de la Logistique Tierce Partie au Moyen Orient devrait augmenter de 86,66 milliards USD en 2025 à 92,54 milliards USD en 2026 et atteindre 121,60 milliards USD d'ici 2031, avec un CAGR de 5,62 % sur la période 2026-2031. Le ralentissement de la demande pétrolière, la croissance diversifiée de la fabrication et l'adoption régulière du commerce électronique soutiennent cette trajectoire, tandis que les clients classent désormais la conformité réglementaire, le reporting ESG et la visibilité en temps réel avant les considérations purement tarifaires du fret. Les émissions de Sukuk verts d'une valeur de 2,5 milliards USD en 2024 ont financé des entrepôts alimentés à l'énergie solaire et le déploiement de camions électriques, signalant la préférence des marchés de capitaux pour les actifs logistiques durables. Les volumes de petits colis sur les corridors Turquie-CCG se sont développés après que des accords commerciaux ont réduit les délais de dédouanement à 12-18 heures, stimulant la demande de centres de tri sous douane. Les méga-projets hydrogène à NEOM et Duqm ajoutent des flux de fret de projet pour les équipements cryogéniques, renforçant le passage du transport routier banalisé vers des lignes de services spécialisées et à forte composante technologique.

Principaux Enseignements du Rapport

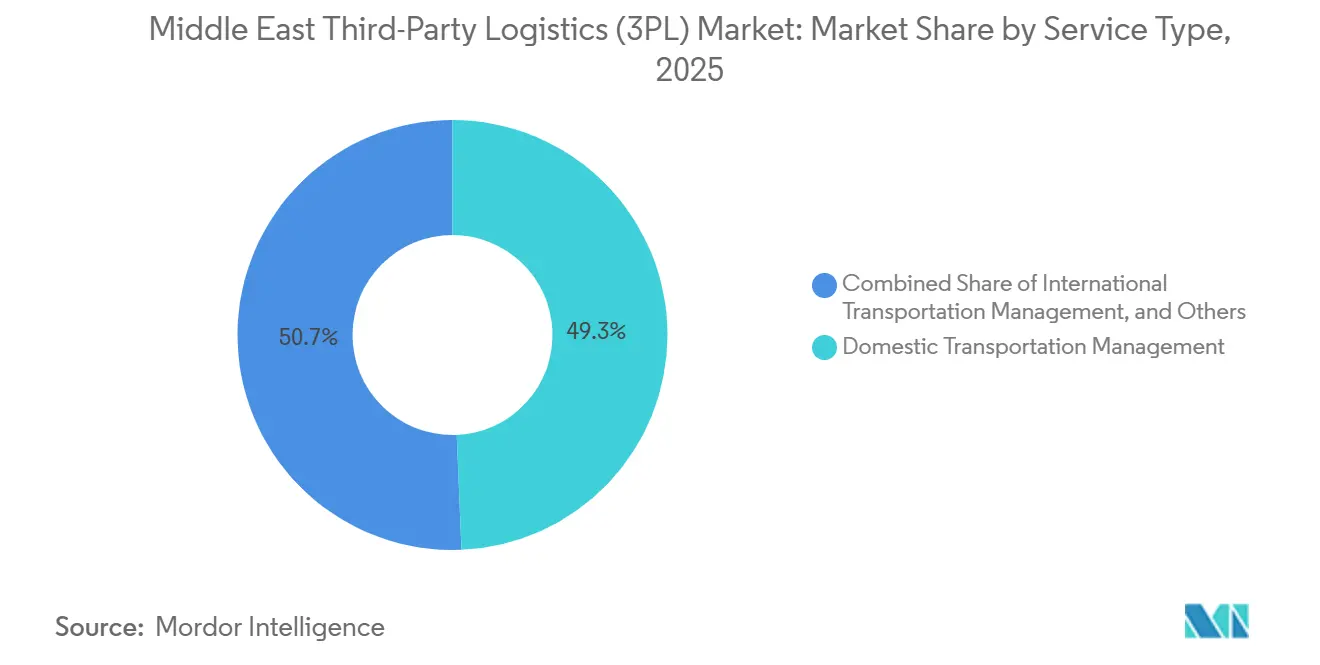

- Par service, la gestion du transport intérieur a dominé avec 49,34 % de la part du marché de la logistique tierce partie au Moyen Orient en 2025, tandis que l'entreposage à valeur ajoutée et la distribution devraient afficher le CAGR le plus rapide de 6,98 % jusqu'en 2031.

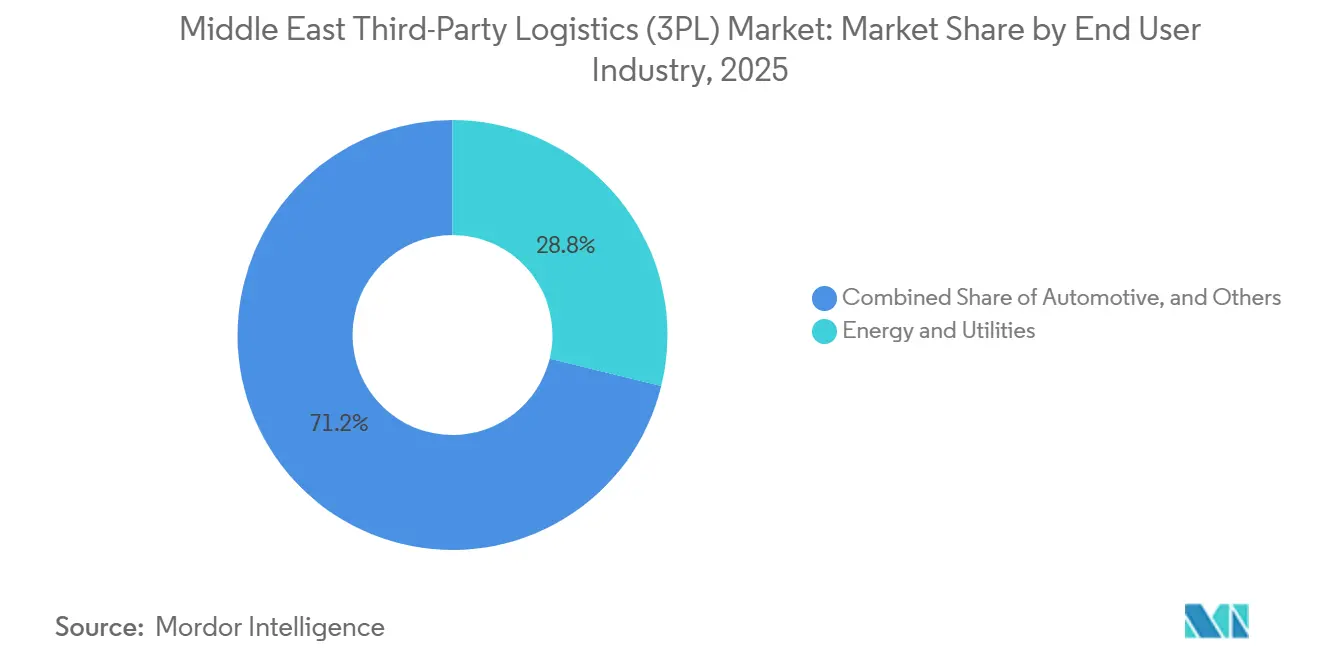

- Par secteur d'utilisation final, l'énergie et les services publics ont détenu 28,82 % de la part des revenus en 2025 ; le commerce électronique devrait s'accélérer à un CAGR de 7,91 % jusqu'en 2031.

- Par modèle logistique, les configurations hybrides ont représenté 45,53 % de la part de marché en 2025, bien que les modèles de gestion allégés en actifs se développent à un CAGR de 6,23 % pendant la période de prévision.

- Par zone géographique, l'Arabie Saoudite a représenté 25,41 % de la taille du marché de la logistique tierce partie au Moyen Orient en 2025, tandis que les Émirats Arabes Unis progressent à un CAGR de 7,50 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché de la Logistique Tierce Partie (3PL) au Moyen Orient

Analyse de l'Impact des Moteurs*

| Moteur | (≈) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Accords de commerce électronique transfrontalier Turquie-CCG accélérant les flux de petits colis | 1.2% | Corridors Turquie-Émirats Arabes Unis-Arabie Saoudite avec répercussions sur le Qatar et le Koweït | Court terme (≤ 2 ans) |

| Financement par Sukuk verts stimulant le déploiement d'entrepôts certifiés ESG alimentés à l'énergie solaire | 0.9% | Arabie Saoudite, Émirats Arabes Unis avec effets de démonstration régionaux | Moyen terme (2-4 ans) |

| Méga-projets d'exportation d'hydrogène (NEOM, Oman) générant une demande de logistique de gaz en vrac cryogénique | 0.7% | Arabie Saoudite, Oman avec liaisons d'infrastructure portuaire | Long terme (≥ 4 ans) |

| Sérialisation GS1 obligatoire dans la chaîne d'approvisionnement pharmaceutique saoudienne élargissant les contrats 3PL conformes | 0.8% | Arabie Saoudite avec potentiel d'harmonisation réglementaire du CCG | Court terme (≤ 2 ans) |

| Les start-ups d'épicerie instantanée en dark store externalisant l'exécution hyper-locale vers des micro-hubs 3PL | 1.0% | Zones métropolitaines des Émirats Arabes Unis et d'Arabie Saoudite avec expansion régionale | Court terme (≤ 2 ans) |

| Les clusters aérospatiaux et d'assemblage de satellites des Émirats Arabes Unis stimulant la croissance des services 3PL de fret de projet | 0.6% | Émirats Arabes Unis avec liaisons de chaîne d'approvisionnement aérospatiale régionale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les Accords de Commerce Électronique Transfrontalier Turquie-CCG Accélérant les Flux de Petits Colis

Les accords de facilitation bilatéraux ont réduit le dédouanement de jusqu'à 72 heures à 12-18 heures en 2024, ce qui a déclenché une hausse des exportations de commerce électronique turc évaluées à 4,2 milliards USD. Un dédouanement plus rapide a reconfiguré la courbe des coûts du fret aérien et du tri automatisé, permettant aux 3PL d'investir dans des installations sous douane près des aéroports de zones franches turques. Les expéditions consolidées pré-dédouanées réduisent désormais les coûts logistiques jusqu'à 30 %, réorientant les détaillants en ligne du Golfe vers la Turquie comme base d'approvisionnement alternative à la Chine. Dubaï et Abou Dhabi servent de nœuds de transbordement, amplifiant les densités de colis qui alimentent les réseaux de livraison du dernier kilomètre régionaux. Les prestataires disposant d'API de courtage multi-pays remportent donc des contrats avant leurs concurrents à forte intensité d'actifs limités aux flottes nationales[1]« Arabie Saoudite - Santé. » Administration du Commerce International des États-Unis, www.trade.gov/country-commercial-guides/saudi-arabia-healthcare.

Le Financement par Sukuk Verts Stimulant le Déploiement d'Entrepôts Certifiés ESG Alimentés à l'Énergie Solaire

Les instruments islamiques verts ont mobilisé 2,5 milliards USD pour des actifs logistiques en 2024, réduisant les coûts de financement pour les promoteurs qui s'engagent sur des indicateurs carbone mesurables. La tranche de 3 milliards USD du Fonds d'Investissement Public a réservé une partie pour des centres de distribution certifiés LEED qui soutiennent la Vision 2030. Chaque installation doit déclarer l'intensité énergétique et la part d'énergie renouvelable, ce qui intègre des audits tiers dans les opérations quotidiennes. Les grands 3PL dotés d'équipes de développement durable internes prennent l'avantage, tandis que les opérateurs plus petits peinent avec les frais de vérification. Aux Émirats Arabes Unis, un parc solaire planifié de 500 000 m² illustre comment les initiatives public-privé redéfinissent le standard ESG minimum que les clients attendent désormais[2]« Émirats Arabes Unis - Énergie Renouvelable et Énergie Propre. » Administration du Commerce International des États-Unis, www.trade.gov/country-commercial-guides/united-arab-emirates-renewable-energy-and-clean-energy-0.

Les Méga-Projets d'Exportation d'Hydrogène Générant une Demande de Logistique de Gaz en Vrac Cryogénique

L'usine de NEOM d'une valeur de 8,4 milliards USD vise 600 t/jour d'hydrogène vert d'ici 2026, nécessitant des itinéraires de levage lourd pour les électrolyseurs et des réservoirs à moins 253 °C que seule une poignée de 3PL certifiés peut gérer. La zone de Duqm en Oman ajoute une demande similaire sur 150 km² de nouvelles infrastructures. La complexité des transferts cryogéniques limite les transporteurs éligibles, obligeant les contractants EPC à verrouiller tôt des contrats logistiques pluriannuels. Les prestataires capables d'associer l'ingénierie du fret de projet à la conformité réglementaire sécurisent des contrats à marges à deux chiffres inaccessibles sur les marchés de fret banalisés. Les connaissances acquises les positionnent pour de futurs corridors hydrogène en Europe et en Asie.

Sérialisation GS1 Obligatoire dans les Chaînes d'Approvisionnement Pharmaceutiques Saoudiennes

L'Autorité Saoudienne de l'Alimentation et des Médicaments a imposé des délais de janvier 2025 pour la traçabilité au niveau de l'unité, transformant les entrepôts en centres de données réglementés en plus du stockage physique. Les renouvellements de contrats dépendent de la préparation aux audits, de sorte que les fabricants paient désormais des primes pour les 3PL dotés d'une infrastructure de scanners, de bases de données sécurisées et de protocoles de gestion des exceptions. La sérialisation de bout en bout améliore la visibilité, réduit les contrefaçons et renforce la gestion des dates de péremption, mais augmente également les barrières en capital qui évincent les petits prestataires des circuits pharmaceutiques.

Analyse de l'Impact des Contraintes*

| Contrainte | (≈) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Déséquilibre persistant des équipements de conteneurs gonflant les coûts de repositionnement sur les corridors CCG | -0.9% | Ports du CCG avec effets sur le réseau mondial de transport maritime | Court terme (≤ 2 ans) |

| Harmonisation lente du cadre TVA du CCG compliquant les mouvements transfrontaliers sous douane | -0.7% | Corridors transfrontaliers du CCG, notamment Arabie Saoudite-Émirats Arabes Unis-Qatar | Moyen terme (2-4 ans) |

| Pénurie d'actifs frigorifiques de qualité pharmaceutique face à la hausse du commerce de vaccins et de produits biologiques | -0.6% | Arabie Saoudite, Émirats Arabes Unis avec impacts sur la distribution pharmaceutique régionale | Moyen terme (2-4 ans) |

| Risques croissants de rançongiciels et d'intrusions cybernétiques augmentant les primes d'assurance 3PL et les temps d'arrêt | -0.5% | Prestataires 3PL régionaux face au paysage mondial des menaces cybernétiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Déséquilibre Persistant des Équipements de Conteneurs Gonflant les Coûts de Repositionnement sur les Corridors CCG

Les transferts d'équipements vides coûtent désormais aux importateurs entre 400 et 600 USD par EVP, les détours en mer Rouge réduisant les réserves de conteneurs entrants. Les transporteurs répercutent une partie de la charge sur les 3PL liés par des contrats à prix fixe, érodant les marges. La prédominance des importations du Golfe par rapport aux flux d'exportation plus faibles maintient le déficit, tandis que les solutions alternatives de fret en vrac sont impraticables pour les expéditeurs de produits de grande consommation. Les prestataires disposant d'alliances de repositionnement ou de plateformes de partage de conteneurs peuvent contenir les coûts, mais la plupart des acteurs de taille intermédiaire font face à des vents contraires sur la rentabilité jusqu'à ce que la géographie des flottes se normalise[3]« Déclarations sur le Climat d'Investissement 2024 : Qatar. » Département d'État des États-Unis, www.state.gov/reports/2024-investment-climate-statements/qatar .

Harmonisation Lente du Cadre TVA du CCG Compliquant les Mouvements Transfrontaliers sous Douane

Les opérations logistiques transfrontalières font face à des défis de conformité en raison des calendriers et des taux de TVA variables entre les États du Conseil de Coopération du Golfe. Les marchandises circulant entre l'Arabie Saoudite (TVA à 15 %), les Émirats Arabes Unis (TVA à 5 %) et Bahreïn (TVA à 10 %) nécessitent une documentation spécifique, des procédures d'entrepôt sous douane et une réconciliation fiscale. Cela alourdit non seulement les charges administratives, mais prolonge également les délais de transit. De plus, l'absence d'un traitement TVA unifié pour les marchandises en transit sous douane oblige les prestataires 3PL à adopter des procédures de conformité distinctes pour chaque marché du CCG. Cette fragmentation diminue l'efficacité opérationnelle et augmente les taux d'erreur dans la documentation fiscale, pouvant entraîner des retards douaniers et des pénalités[4]« 2024 | Représentant Commercial des États-Unis. » Représentant Commercial des États-Unis, ustr.gov/about/policy-offices .

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Service : La Complexité de la Conformité Valorise la Prime de l'Entreposage à Valeur Ajoutée et Distribution

L'entreposage à valeur ajoutée et la distribution devraient croître à un CAGR de 6,98 % jusqu'en 2031, les clients privilégiant la conformité réglementaire, le suivi de la sérialisation et la certification ESG. Ce changement a déplacé la concurrence des indicateurs de coût par palette vers la préparation aux audits et l'intégration technologique. La gestion du transport international fait face à des défis tels que les déséquilibres d'équipements de conteneurs et les incertitudes géopolitiques, mais les prestataires dotés de capacités de coordination multimodale peuvent se différencier en optimisant la capacité et les coûts en temps réel. La gestion du transport intérieur, dont la part devrait atteindre 49,34 % du marché de la logistique tierce partie au Moyen Orient en 2025, bénéficie de la croissance du commerce électronique et des exigences du commerce rapide, bien que les pénuries de chauffeurs et la volatilité des coûts du carburant compriment les marges sur les contrats à prix fixe.

Dans la logistique pharmaceutique, l'intégration de la sérialisation GS1 dans les opérations d'entreposage à valeur ajoutée et distribution garantit la conformité tout en améliorant la visibilité des stocks et la rotation des stocks. Les ports du CCG, positionnés comme hubs de transbordement, soutiennent la coordination du fret maritime, mais les pénuries de conteneurs limitent la capacité et augmentent la volatilité des taux au comptant. Les services de fret aérien, essentiels pour les marchandises pharmaceutiques et aérospatiales sensibles au temps, font face à des goulots d'étranglement dus aux contraintes de capacité des aéroports régionaux. Le transport routier sur les marchés du CCG bénéficie d'une meilleure infrastructure autoroutière et d'une facilitation transfrontalière, mais peine avec la hausse des coûts liée aux mandats de nationalisation des chauffeurs et aux restrictions de licences.

Par Secteur d'Utilisation Final : Le Commerce Électronique Perturbe la Domination de l'Énergie

Le commerce électronique devrait croître à un CAGR de 7,91 % jusqu'en 2031, porté par les plateformes de commerce rapide nécessitant des réseaux de micro-exécution et créant des opportunités pour les prestataires 3PL investissant dans des entrepôts urbains et la livraison du dernier kilomètre. Les secteurs de l'énergie et des services publics devraient détenir 28,82 % de la taille du marché de la logistique tierce partie au Moyen Orient en 2025, soutenus par la manutention spécialisée des fournitures de champs pétrolifères et des intermédiaires pétrochimiques, assurant la stabilité des contrats. La convergence du commerce de détail et du commerce électronique permet aux prestataires 3PL d'optimiser les opérations en combinant le réapprovisionnement des magasins et l'exécution directe au consommateur, réduisant les coûts et améliorant l'utilisation des actifs.

La logistique des sciences de la vie et de la santé est en plein essor grâce aux mandats de sérialisation pharmaceutique et à la distribution de vaccins, favorisant les prestataires 3PL dotés de capacités de chaîne du froid conformes aux Bonnes Pratiques de Distribution. Le secteur automobile évolue vers les composants de véhicules électriques, nécessitant de nouveaux protocoles de manutention pour les batteries lithium-ion. La logistique manufacturière se développe dans les États du Golfe, portée par la croissance de la transformation alimentaire et de la production pharmaceutique. Les secteurs de la technologie et de l'électronique bénéficient des expansions de centres de données, tandis que la logistique alimentaire et des boissons exige de plus en plus la certification halal et des capacités de contrôle de la température, créant des opportunités de spécialisation pour les prestataires 3PL.

Par Modèle Logistique : L'Accélération des Modèles Allégés en Actifs Défie la Domination Hybride

Alors que les incertitudes géopolitiques et la demande fluctuante reconfigurent les stratégies d'entreprise, les modèles de gestion allégés en actifs gagnent du terrain, avec une croissance projetée à un CAGR de 6,23 % jusqu'en 2031. Ces modèles privilégient la flexibilité opérationnelle plutôt que les engagements à forte intensité de capital, offrant aux entreprises l'agilité nécessaire pour s'adapter. Les modèles logistiques hybrides, dont la part de marché devrait atteindre 45,53 % en 2025, trouvent un équilibre en possédant des actifs critiques pour les opérations principales tout en tirant parti des capacités tierces pour les pics de demande et les besoins spécialisés. En revanche, les modèles à forte intensité d'actifs font face à des défis liés à la hausse des coûts immobiliers et aux pressions réglementaires, mais restent essentiels dans les secteurs nécessitant des installations dédiées de chaîne du froid et des entrepôts sous douane, où les contrats à long terme justifient leurs investissements.

L'essor des modèles allégés en actifs crée des opportunités pour les prestataires 3PL axés sur la technologie qui utilisent des plateformes numériques pour optimiser les itinéraires, agréger les capacités et gérer les interfaces clients sans investissements infrastructurels significatifs. Ces plateformes permettent une expansion rapide et une diversification des services que les modèles traditionnels à forte intensité d'actifs ne peuvent égaler. Les 3PL régionaux adoptent de plus en plus des stratégies hybrides, possédant des actifs stratégiques comme des entrepôts sous douane tout en externalisant le transport et la capacité saisonnière. Le succès des modèles allégés en actifs dépend de technologies avancées, notamment les systèmes de visibilité en temps réel, l'analyse prédictive et les portails clients numériques, qui favorisent la fidélité des clients grâce à une intégration transparente plutôt qu'à la propriété d'actifs.

Analyse Géographique

L'Arabie Saoudite a représenté 25,41 % de la taille du marché de la logistique tierce partie au Moyen Orient en 2025, soutenue par les investissements de la Vision 2030, la sérialisation pharmaceutique et le fret de projet hydrogène. L'accent mis par Riyad sur la conformité élève les barrières à l'entrée pour les nouveaux entrants dépourvus de références en matière d'audit.

Les Émirats Arabes Unis progressent à un CAGR de 7,50 % jusqu'en 2031, portés par le débit de 14,1 millions d'EVP de Jebel Ali en 2024 et l'expansion du cluster aérospatial. Les incitations des zones franches de Dubaï facilitent la distribution régionale, tandis que l'assemblage de satellites à Abou Dhabi stimule une demande logistique de niche.

Les réductions des délais de dédouanement en Turquie renforcent son rôle de tremplin manufacturier vers le Golfe, tandis que la zone économique spéciale de Duqm en Oman positionne le sultanat comme un hub logistique hydrogène émergent. L'Égypte, le Qatar, Bahreïn et le Koweït offrent chacun des opportunités ciblées liées aux héritages infrastructurels, aux services financiers ou aux chaînes pétrochimiques. Les initiatives de transit accéléré en cours au sein du CCG devraient progressivement réduire les frictions transfrontalières, au bénéfice des prestataires disposant d'opérations multi-pays.

Paysage Concurrentiel

La rivalité sur le marché migre de la taille des flottes vers la conformité, la technologie et les références ESG. Les poids lourds internationaux combinent des plateformes cloud avec des partenariats locaux, comme en témoigne le véhicule GLIDE de 5 milliards USD de Blackstone et Lunate annoncé en 2025. Les champions régionaux s'appuient sur leurs liens gouvernementaux et leur maîtrise culturelle pour tenir les multinationales à l'écart dans les niches réglementées.

Les espaces blancs comprennent les mouvements d'hydrogène cryogénique, le fret de projet aérospatial, la sérialisation pharmaceutique et la gestion de la micro-exécution. L'entrepôt automatisé de DHL d'une valeur de 130 millions EUR (152,92 millions USD) au Port du Roi Abdallah illustre la réponse des acteurs de grande envergure : la robotique, le contrôle des stocks par intelligence artificielle et le solaire en toiture élèvent les bases opérationnelles.

La cybersécurité entre désormais dans les critères de notation des appels d'offres à mesure que les primes liées aux rançongiciels augmentent. Les prestataires investissant dans des centres de données certifiés ISO 27001 et des équipes d'intervention d'urgence sécurisent des contrats pluriannuels, tandis que les petites entreprises peinent souvent à financer une couverture comparable.

Leaders du Secteur de la Logistique Tierce Partie (3PL) au Moyen Orient

Aramex

Gulf Agency Company (GAC)

Almajdouie Logistics

Al-Futtaim Logistics

DHL Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : CEVA Logistics a acquis la division fret de projet de Fagioli pour approfondir son expertise en levage lourd.

- Novembre 2025 : DHL s'est engagé à investir 130 millions EUR (152,92 millions USD) dans un entrepôt automatisé et alimenté à l'énergie solaire de 67 000 m² au Port du Roi Abdallah.

- Octobre 2025 : Blackstone et Lunate ont formé GLIDE, une plateforme logistique de 5 milliards USD ciblant les acquisitions en Moyen Orient et Afrique du Nord.

- Août 2025 : DHL a investi dans AJEX Logistics pour élargir sa portée de livraison du dernier kilomètre en Arabie Saoudite.

Portée du Rapport sur le Marché de la Logistique Tierce Partie (3PL) au Moyen Orient

| Gestion du Transport Intérieur | Route |

| Air | |

| Autres | |

| Gestion du Transport International | Route |

| Air | |

| Mer | |

| Multimodal / Intermodal | |

| Entreposage à Valeur Ajoutée et Distribution |

| Automobile |

| Énergie et Services Publics |

| Fabrication |

| Sciences de la Vie et Santé |

| Technologie et Électronique |

| Commerce Électronique |

| Biens de Consommation et Produits de Grande Consommation |

| Alimentation et Boissons |

| Autres |

| Allégé en Actifs (Basé sur la Gestion) |

| À Forte Intensité d'Actifs (Flotte et Entrepôts Propres) |

| Hybride |

| Émirats Arabes Unis |

| Arabie Saoudite |

| Turquie |

| Égypte |

| Qatar |

| Bahreïn |

| Koweït |

| Oman |

| Reste du Moyen Orient |

| Par Service | Gestion du Transport Intérieur | Route |

| Air | ||

| Autres | ||

| Gestion du Transport International | Route | |

| Air | ||

| Mer | ||

| Multimodal / Intermodal | ||

| Entreposage à Valeur Ajoutée et Distribution | ||

| Par Secteur d'Utilisation Final | Automobile | |

| Énergie et Services Publics | ||

| Fabrication | ||

| Sciences de la Vie et Santé | ||

| Technologie et Électronique | ||

| Commerce Électronique | ||

| Biens de Consommation et Produits de Grande Consommation | ||

| Alimentation et Boissons | ||

| Autres | ||

| Par Modèle Logistique | Allégé en Actifs (Basé sur la Gestion) | |

| À Forte Intensité d'Actifs (Flotte et Entrepôts Propres) | ||

| Hybride | ||

| Par Pays | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Qatar | ||

| Bahreïn | ||

| Koweït | ||

| Oman | ||

| Reste du Moyen Orient | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché de la logistique tierce partie au Moyen Orient d'ici 2031 ?

Il est prévu qu'il atteigne 121,60 milliards USD d'ici 2031.

Quelle ligne de service connaît la croissance la plus rapide dans la région ?

L'entreposage à valeur ajoutée et la distribution se développent à un CAGR de 6,98 % jusqu'en 2031.

Pourquoi les modèles logistiques allégés en actifs gagnent-ils du terrain ?

Les expéditeurs privilégient des structures flexibles à coûts variables face aux incertitudes géopolitiques et à la demande, stimulant un CAGR de 6,23 % pour les modèles basés sur la gestion.

Comment les Sukuk verts influencent-ils l'infrastructure logistique ?

Ils réduisent les coûts de financement pour les entrepôts certifiés ESG alimentés à l'énergie solaire, élevant les normes de durabilité pour les nouveaux projets.

Quel corridor offre la croissance à court terme la plus forte pour les flux de petits colis ?

Le corridor commercial Turquie-CCG, grâce aux accords douaniers réduisant les délais de dédouanement à moins de 18 heures.

Dernière mise à jour de la page le: