Taille et part du marché des oscillateurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.87 Milliards de dollars |

| Taille du Marché (2031) | 9.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.73% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

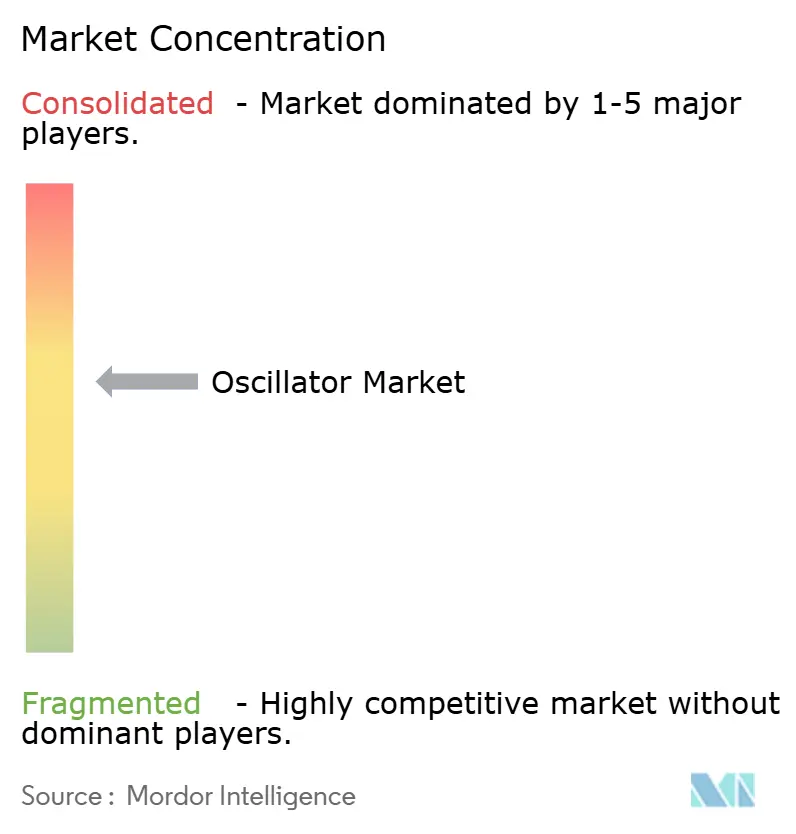

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des oscillateurs par Mordor Intelligence

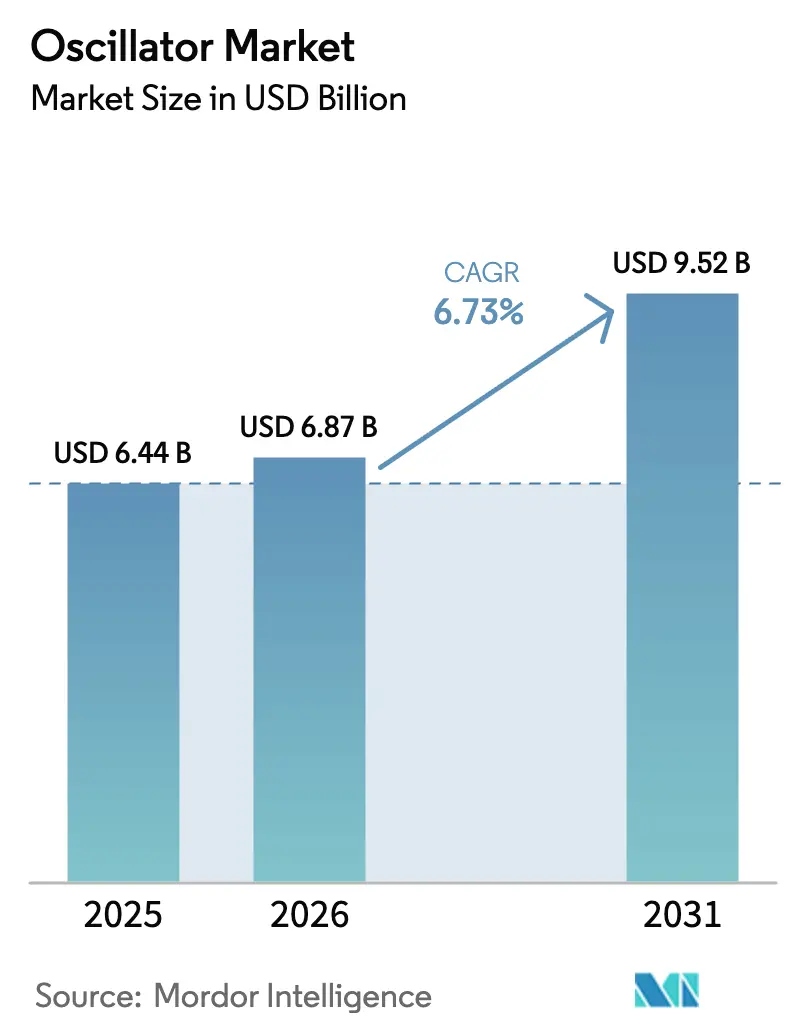

La taille du marché des oscillateurs en 2026 est estimée à 6,87 milliards USD, en hausse par rapport à la valeur de 2025 de 6,44 milliards USD, avec des projections pour 2031 indiquant 9,52 milliards USD, progressant à un TCAC de 6,73 % sur la période 2026-2031. La croissance a reposé sur l'élargissement des déploiements 5G, l'électrification rapide de l'électronique embarquée dans les véhicules, et l'essor des déploiements de satellites en orbite terrestre basse qui exigent tous une précision de synchronisation accrue. Les fabricants de composants ont également bénéficié de la demande d'horloges à très faible gigue dans les GPU des centres de données dédiés à l'IA, ainsi que de la migration automobile vers des architectures zonales favorisant une synchronisation MEMS robuste. Par ailleurs, les inquiétudes liées à la concentration de l'approvisionnement en ébauches de quartz au Japon ont incité de nombreux fabricants d'équipements d'origine (OEM) à valider des alternatives à base de silicium provenant de sources multiples.[1]SiTime, "Pourquoi les MEMS surpassent le quartz en matière de synchronisation de précision," sitime.com

Principaux enseignements du rapport

- Par type de produit, les oscillateurs à cristal à compensation de température (TCXO) ont dominé avec 33,60 % de la part du marché des oscillateurs en 2025, tandis que les oscillateurs MEMS devraient se développer à un TCAC de 17,4 % jusqu'en 2031.

- Par schéma de montage, les composants montés en surface ont représenté 76,40 % de la taille du marché des oscillateurs en 2025 et devraient croître à un TCAC de 6,05 % jusqu'en 2031.

- Par matériau, le quartz a conservé 89,30 % de part de marché en 2025, mais les horloges à base de silicium MEMS devraient afficher le même TCAC de 17,4 %, ce qui en fait la catégorie de matériaux à la croissance la plus rapide.

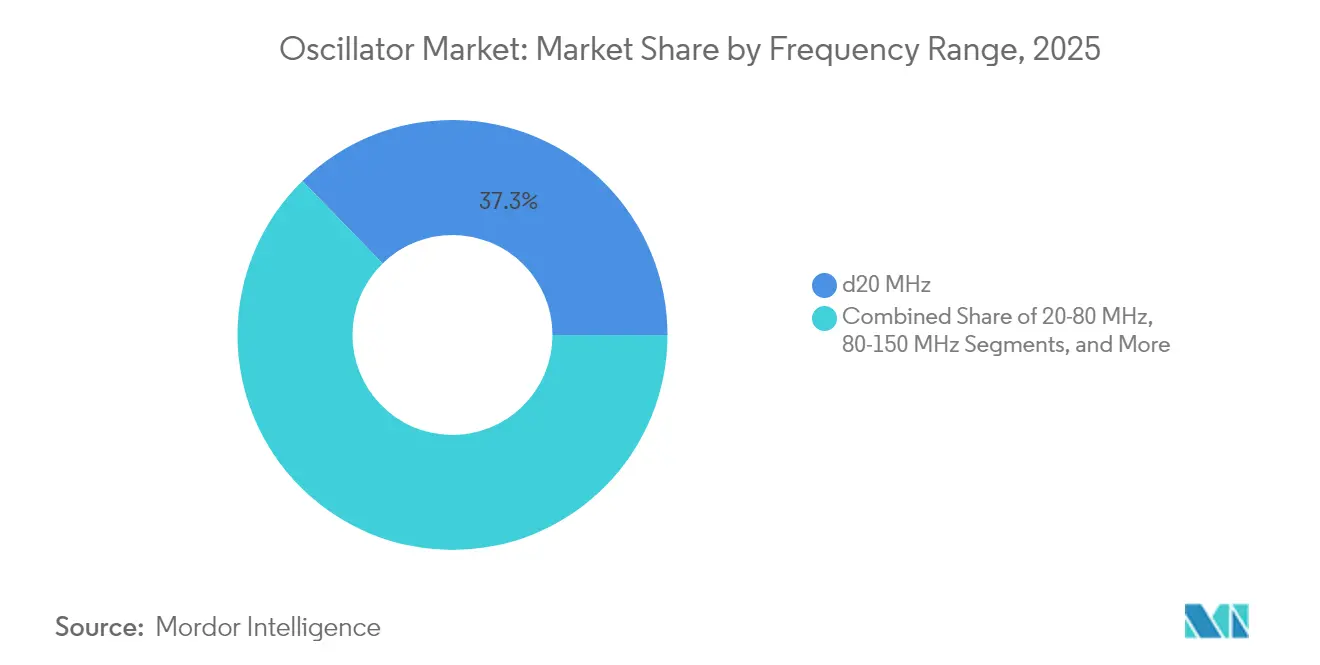

- Par plage de fréquence, la catégorie ≤20 MHz a capturé 37,30 % de la part du marché des oscillateurs en 2025 ; le segment >150 MHz affiche le TCAC le plus rapide à 10,1 % jusqu'en 2031.

- Par secteur d'utilisation final, l'électronique grand public a représenté 37,60 % de la taille du marché des oscillateurs en 2025, tandis que l'automobile progresse à un TCAC de 8,6 % jusqu'en 2031.

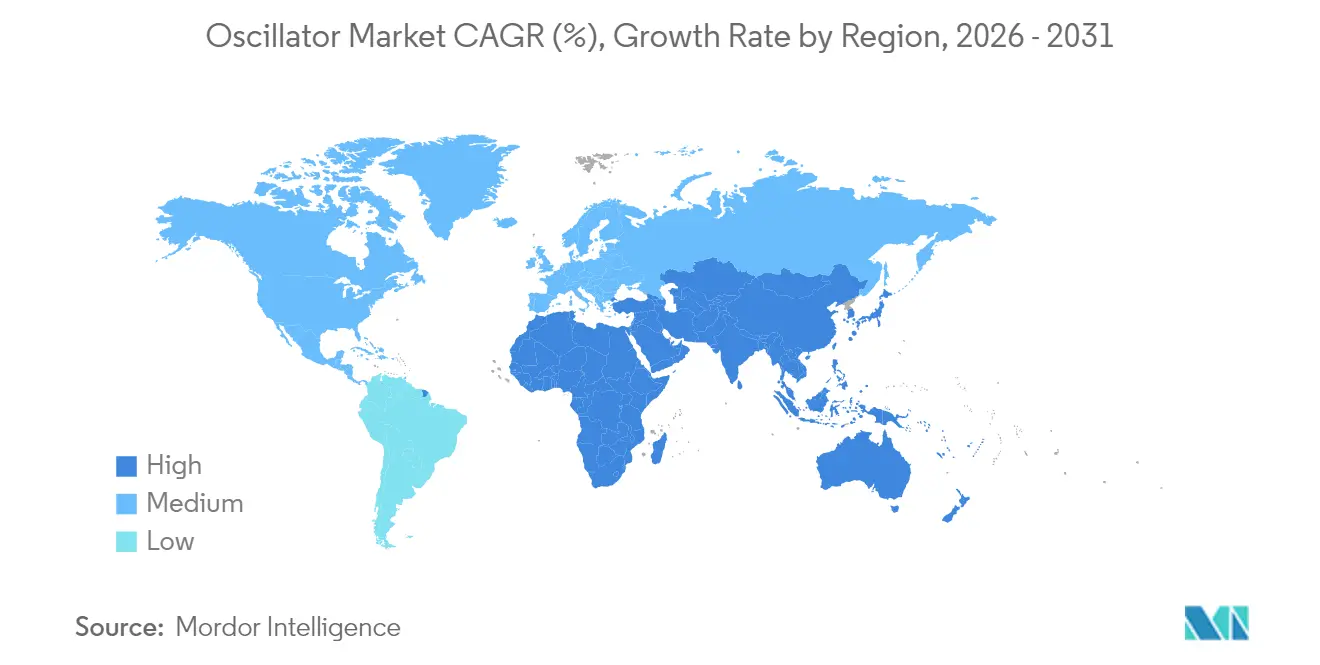

- Par géographie, l'Asie-Pacifique a dominé avec 58,50 % de part des revenus en 2025, et la région Moyen-Orient et Afrique devrait afficher un TCAC de 9,05 % pour 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des oscillateurs

Analyse de l'impact des moteurs de croissance*

| Moteur | ( ~ ) % Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiements de petites cellules 5G nécessitant des TCXO à très faible gigue | +1.8% | Asie-Pacifique, Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Électrification des contrôleurs de domaine ADAS entraînant une hausse des prix de vente moyens des oscillateurs MEMS | +1.5% | Amérique du Nord, Europe, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Migration des horloges MCU héritées vers des oscillateurs XO programmables dans les modules IoT mis à jour par liaison radio | +1.2% | Mondial, avec accent sur l'Amérique du Nord, l'Europe, la Chine | Moyen terme (2-4 ans) |

| Expansion des flottes de satellites LEO aérospatiaux stimulant la demande d'OCXO | +0.9% | Amérique du Nord, Chine, Europe | Long terme (≥ 4 ans) |

| Adoption de cristaux à coupe SC pour les liaisons de retour mmWave | +0.7% | Europe, Amérique du Nord, Japon | Moyen terme (2-4 ans) |

| Émergence de la synchronisation Ethernet automobile-TSN stimulant les volumes de VCXO | +0.6% | Japon, Corée du Sud, Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Déploiements de petites cellules 5G nécessitant des TCXO à très faible gigue

La densification intensive de la 5G a contraint les opérateurs à déployer des millions de petites cellules, chacune nécessitant une précision de synchronisation de ±130 ns. Les fabricants ont donc conçu des TCXO avec une gigue ≤0,1 ppm, tels que la série 535/536 de CTS Corporation, qui maintient une stabilité de −40 °C à +105 °C. L'Asie a mené ces installations, avec la Chine et la Corée du Sud consommant la majeure partie des horloges haut de gamme. La migration depuis la synchronisation disciplinée par GPS en 4G vers IEEE 1588 PTP a élargi la demande adressable, tandis que les opérateurs de réseau en Amérique du Nord et en Europe ont reproduit les spécifications asiatiques pour maintenir l'interopérabilité. Les volumes résultants ont régulièrement élargi le marché des oscillateurs, tant pour les variantes quartz que MEMS.

Électrification des contrôleurs de domaine ADAS entraînant une hausse des prix de vente moyens des oscillateurs MEMS

Les OEM automobiles ont remplacé plusieurs unités de contrôle électronique distribuées par des contrôleurs de domaine ADAS centralisés qui consolident les charges de travail de fusion de capteurs. Le SoC Renesas R-Car V4H intègre un générateur d'horloge programmable pour prendre en charge 34 TOPS d'inférence d'IA, illustrant les exigences croissantes en matière de précision des oscillateurs.[2]Renesas Electronics, "R-Car V4H," renesas.com Les dispositifs MEMS ont été préférés car leur structure en silicium monocristallin résiste à des chocs de 30 000 g et offre une faible sensibilité aux accélérations - des attributs essentiels dans les environnements automobiles difficiles. À mesure que les véhicules évoluent vers des architectures zonales, le nombre de composants de synchronisation par véhicule augmente, faisant pencher la composition du marché des oscillateurs vers des produits MEMS à marges plus élevées.

Migration des horloges MCU héritées vers des oscillateurs XO programmables dans les modules IoT mis à jour par liaison radio

Les fournisseurs IoT ont abandonné les cristaux à fréquence fixe au profit d'oscillateurs XO programmables sur le terrain qui permettent aux microprogrammes gérés dans le cloud de réajuster la vitesse d'horloge. La plateforme EFR32xG21 de Silicon Labs intègre plusieurs oscillateurs sur puce pouvant être ajustés à distance, permettant une optimisation de la consommation d'énergie sans rappels physiques. Cette flexibilité étend les cycles de vie des appareils dans les déploiements de compteurs intelligents, de suivi d'actifs et de surveillance industrielle, élargissant la pénétration mondiale du marché des oscillateurs. La synchronisation gérée dans le cloud a également apporté un avantage en matière de cybersécurité en atténuant les vulnérabilités liées aux canaux auxiliaires de synchronisation après déploiement.

Expansion des flottes de satellites LEO aérospatiaux stimulant la demande d'OCXO

Des constellations telles que Starlink et OneWeb ont placé collectivement en orbite des centaines de satellites LEO, chacun nécessitant des oscillateurs à cristal contrôlés par four qui maintiennent une stabilité sous le ppb pour les liaisons inter-satellites. FrontierSI a identifié les services de positionnement-navigation-synchronisation comme un nouveau cas d'usage qui amplifie les exigences en matière de précision. Les OCXO MEMS tels que la famille Endura de SiTime offraient une sensibilité aux accélérations 50 × inférieure à celle du quartz, conformément aux normes MIL-PRF-55310 essentielles pour la survie au lancement. Le rythme soutenu des lancements a soutenu la demande à long terme, ancrant un pilier de croissance stratégique au sein du marché des oscillateurs.

Analyse de l'impact des freins à la croissance*

| Frein | ( ~ ) % Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépendance à source unique de la chaîne d'approvisionnement en ébauches de quartz en provenance du Japon | −0.7% | Mondial, impact le plus élevé sur l'Amérique du Nord, l'Europe | Moyen terme (2-4 ans) |

| Limitation du bruit de phase des oscillateurs XO MEMS en dessous d'un décalage de 100 kHz dans l'infrastructure 5G | −0.5% | Asie-Pacifique, Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Cycles d'intégration >5 ans dans les ECU automobiles de rang 1 | −0.4% | Mondial, accent sur l'Europe, le Japon, l'Amérique du Nord | Long terme (≥ 4 ans) |

| Régimes de contrôle des exportations sur les OCXO/EMXO à usage militaire | −0.3% | Amérique du Nord, Europe, Moyen-Orient | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépendance à source unique de la chaîne d'approvisionnement en ébauches de quartz en provenance du Japon

Environ 80 % des ébauches de quartz de haute qualité provenaient du Japon, exposant les fabricants mondiaux à des perturbations géopolitiques ou dues à des catastrophes naturelles Seiko. Les longs cycles de croissance et de polissage des cristaux ont en outre ralenti les vitesses de redressement lorsque des incidents survenaient. Les fabricants de composants ont réagi en diversifiant leurs sources avec des oscillateurs MEMS fabriqués dans des usines de semiconducteurs standard situées en Amérique du Nord, en Europe et en Asie. Néanmoins, les clients aux applications critiques qui requièrent encore des grades de quartz traditionnels ont conservé des politiques de qualification conservatrices, limitant la substitution à court terme dans certains segments du marché des oscillateurs.

Limitation du bruit de phase des oscillateurs XO MEMS en dessous d'un décalage de 100 kHz

Bien que les horloges MEMS aient excellé en termes de stabilité aux vibrations et à la température, les résonateurs en silicium présentaient historiquement un retard par rapport au quartz en matière de bruit de phase ultra-faible à des décalages <100 kHz, un attribut vital pour les stations de base 5G. Les planificateurs de réseau craignaient que des planchers de bruit élevés ne dégradent les performances du vecteur d'erreur dans les schémas de modulation d'ordre élevé. Les fournisseurs ont répondu avec des architectures « super-TCXO » à compensation numérique qui combinent le contrôle de la température et le filtrage DSP pour se rapprocher des planchers de bruit du quartz. Les travaux de recherche et développement en cours devraient réduire l'écart, mais cette contrainte tempère actuellement l'adoption dans les infrastructures de télécommunications haut de gamme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les MEMS reconfigurent la hiérarchie de synchronisation

Les TCXO ont conservé la plus grande part de 33,60 % du marché des oscillateurs en 2025, car les OEM des télécommunications appréciaient leur rapport coût-performance. Les dispositifs MEMS ont cependant enregistré une perspective de TCAC de 17,4 % qui oriente la future expansion du marché des oscillateurs vers des conceptions à base de silicium. La fiabilité à un niveau 50 × supérieur à celle du quartz, associée à des formats micro-encapsulés inférieurs à 2 mm², rend les MEMS attractifs pour les appareils portables, les drones et les véhicules électriques. Les OCXO dominent encore les charges utiles des satellites où une stabilité de ±5 ppb est non négociable. Les SPXO servent les gadgets sensibles aux prix, tandis que les VCXO alimentent les équipements de diffusion vidéo nécessitant une accordabilité en fréquence.

Le secteur des oscillateurs a connu une migration des étiquettes basées sur la construction vers des définitions centrées sur l'application ; l'aérospatiale exige désormais des EMXO tolérants aux radiations, et les intégrateurs IoT demandent des FCXO programmables sur le terrain. Cette recatégorisation a aidé les innovateurs de plus petite taille à cibler des niches plutôt que de concurrencer frontalement les grandes entreprises du quartz. En conséquence, la dynamique concurrentielle a évolué au fur et à mesure que les entreprises axées sur les MEMS ont remporté des victoires de conception dans des espaces autrefois monopolisés par le quartz. Le marché des oscillateurs bénéficie de cette spécialisation car chaque enveloppe de performance - qu'il s'agisse de vibrations, de radiations ou d'extrêmes de température - reçoit un ensemble de solutions sur mesure plutôt qu'un dispositif universel.

Par schéma de montage : le montage en surface maintient l'élan de la miniaturisation

Les boîtiers montés en surface contrôlaient 76,40 % du marché des oscillateurs en 2025, grâce à l'efficacité du placement automatique et à la réduction de l'espace sur les circuits imprimés. Le TCAC projeté de 6,05 % illustre comment les feuilles de route des OEM favorisent des empreintes toujours plus réduites, telles que les contours 1,6 × 1,2 mm introduits pour les capteurs portables. Les composants traversants sont restés présents dans les plateformes ferroviaires, avioniques et industrielles lourdes où la rigidité de la carte prime sur la taille.

L'encapsulation avancée a fusionné plusieurs résonateurs, régulateurs de tension et diviseurs en des blocs système-en-boîtier uniques, réduisant considérablement le nombre de composants pour les concepteurs. Les clients automobiles et médicaux ont soutenu cette intégration pour réduire les éléments de nomenclature tout en améliorant la fiabilité grâce à la réduction des joints de soudure. Sur l'horizon de prévision, les seuils d'inspection optique automatisée et les contraintes de température de refusion pousseront davantage le marché des oscillateurs vers l'exclusivité du montage en surface, sauf là où de fortes vibrations ou la facilité d'entretien impose l'utilisation de supports.

Par matériau : le silicium défie la position historique dominante du quartz

Le quartz représentait 89,30 % de la part de marché de 2025, mais les résonateurs en silicium MEMS sont prévus pour afficher le TCAC le plus rapide à 17,4 %. Les contrats automobiles ont accéléré ce changement car les MEMS résistent aux événements de collision à forte accélération et aux plages de −40 °C à +125 °C sans dérive de vieillissement. Les substrats en céramique et SAW ont comblé des rôles spécialisés tels que les fronts d'onde micro-ondes nécessitant des performances à facteur de qualité élevé.

L'innovation en science des matériaux s'est poursuivie sur les deux fronts ; les laboratoires du quartz ont rapporté des gains de sensibilité 10 × en biodétection via des électrodes elliptiques. Les fabricants de MEMS ont perfectionné l'encapsulation sous vide par scellement épitaxial pour piéger les résonateurs dans des cavités en silicium hermétiques, réduisant de moitié la résistance motionnelle et prolongeant la durée de vie. Le marché des oscillateurs ne considère donc plus les catégories de matériaux comme des rivaux binaires mais comme des boîtes à outils complémentaires pour correspondre aux compromis applicatifs en matière de coût, de puissance et de stabilité.

Par plage de fréquence : la demande monte vers les hautes fréquences GHz

La tranche ≤20 MHz représentait 37,30 % de la taille du marché des oscillateurs en 2025, ancrée par les bracelets connectés, les télécommandes et la synchronisation de base des MCU. Pourtant, le segment >150 MHz devrait afficher un TCAC de 10,1 % jusqu'en 2031, car les liaisons de retour 5G, les radars à ondes millimétriques et les processeurs multicœurs nécessitent des fréquences porteuses plus élevées. Les segments intermédiaires entre 20 MHz et 150 MHz ont servi les modules de fibre optique et les cartes réseau qui nécessitent des vitesses modérées avec un faible bruit de phase.

Les réseaux d'antennes 27,5–29,5 GHz émergents pour la recherche sur la 6G amplifient l'importance des cristaux à coupe SC de pointe et des combinaisons hybrides MEMS-SAW qui maintiennent les planchers de bruit à un niveau acceptable. En conséquence, les fournisseurs d'oscillateurs proposent des gammes de produits optimisées pour des fenêtres de fréquence discrètes plutôt que d'étirer une architecture unique sur des décennies de bande passante. Cette segmentation permet au marché des oscillateurs de capter de la valeur en alignant les points de prix, la taille et la température de fonctionnement sur le plafond technique de chaque bande.

Par secteur d'utilisation final : l'automobile monte en puissance tandis que l'électronique grand public conserve le volume

L'électronique grand public a maintenu 37,60 % de part des revenus en 2025, car chaque smartphone utilise des dizaines de nœuds de synchronisation. Les véhicules connectés, cependant, progressent rapidement avec un TCAC de 8,6 % grâce aux systèmes ADAS, aux systèmes de gestion de batterie et aux systèmes d'infodivertissement embarqués. Les opérateurs de télécommunications sont restés des clients essentiels, en particulier pour les horloges ultra-stables à l'intérieur des gNodeBs 5G. Les clients aérospatiaux et de défense ont demandé les OCXO de plus haute qualité et les pièces MEMS nouvellement qualifiées pour les CubeSats.

L'automatisation industrielle et la synchronisation Ethernet de fabrique ont également pris de l'ampleur, renforçant la croissance au-delà des gadgets grand public cycliques. Les PHY Ethernet automobiles tels que le DP83TC818S-Q1 de Texas Instruments ont illustré comment les concepteurs matériels intègrent désormais des fonctionnalités de réseau sensible au temps qui dépendent d'une précision d'horloge inférieure à la microseconde. À mesure que chaque secteur vertical approfondit son contenu électronique, le marché des oscillateurs bénéficie d'un mix plus large de profils de marges, protégeant les fournisseurs contre les ralentissements dans un seul secteur.

Analyse géographique

L'Asie-Pacifique a dominé 58,50 % des revenus de 2025, portée par les centres de production de smartphones en Chine, la dominance japonaise dans l'approvisionnement en quartz et l'adoption précoce de la 5G en Corée du Sud grâce aux petites cellules. Les fonderies taïwanaises et les fournisseurs de composants de synchronisation tels que TXC Corporation ont ancré l'autosuffisance régionale, tandis que l'Inde a attiré des usines nouvelles d'entreprises comme Rakon pour diversifier l'approvisionnement. Une forte demande locale conjuguée à une dynamique d'exportation a maintenu la courbe de croissance du marché des oscillateurs à un niveau élevé malgré quelques poches de tensions commerciales.

L'Amérique du Nord s'est classée en deuxième position ; ses grands maîtres d'œuvre de défense et ses prestataires de lancements pour le New Space ont acheté des OCXO haut de gamme et des MEMS tolérants aux radiations. Les opérateurs de centres de données ont recherché des super-TCXO qui réduisent les cycles d'inactivité des GPU dans les clusters d'IA, renforçant ainsi le financement du développement national. Les équipementiers automobiles de rang 1 basés aux États-Unis et au Canada ont validé des horloges MEMS pour le calcul ADAS centralisé, élargissant davantage le marché régional des oscillateurs.

L'Europe est restée influente, notamment au sein de l'écosystème automobile allemand et de la solide base d'automatisation industrielle du continent. Les cristaux à coupe SC ont gagné en popularité dans les liaisons de retour mmWave pour répondre aux mandats de spectre de la Commission européenne. Les cadres de contrôle des exportations ont parfois ralenti les cycles d'expédition pour les oscillateurs militaires de haute précision, mais les champions nationaux en France et au Royaume-Uni ont maintenu la production de spécialité en vie. Le Moyen-Orient et l'Afrique ont enregistré le taux de TCAC le plus rapide à 9,05 %, porté par les projets de villes intelligentes dans les pays du Golfe et les expansions des télécommunications africaines qui modernisent les infrastructures. L'Amérique du Sud, menée par le Brésil, a affiché une adoption régulière mais modeste liée aux mises à niveau des réseaux 4G/5G. Collectivement, ces tendances régionales ont garanti que le marché des oscillateurs conservait une structure de demande géographiquement diversifiée.

Paysage concurrentiel

Les fabricants de quartz traditionnels ont cherché à préserver leur part en affinant la stabilité en fréquence et en proposant des gammes de température étendues, tandis que les challengers axés sur les MEMS ont mis l'accent sur la fiabilité, l'intégration et des délais de livraison plus courts. La technologie Epi-Seal de SiTime a scellé ses résonateurs dans des cavités sous vide pour éliminer la contamination particulaire, générant des gains de fiabilité 50 × supérieurs au quartz SiTime. Microchip Technology a étendu son empreinte en acquérant des spécialistes BAW et SAW, permettant le regroupement de portefeuilles de résonateurs mixtes pour les modules de synchronisation 5G.

L'élan des fusions et acquisitions s'est poursuivi : Infineon a acquis la division Ethernet automobile de Marvell pour 2,5 milliards USD, alignant la synchronisation avec le silicium de réseau embarqué. VIAVI a annoncé son intention d'acquérir Spirent Communications pour renforcer les capacités de test 5G qui dépendent d'horloges de précision. Ces opérations illustrent comment les produits de synchronisation s'entremêlent de plus en plus avec des sous-systèmes complets plutôt que de rester des composants autonomes.

Les évolutions réglementaires ont également façonné la stratégie. Le Bureau of Industry and Security américain a étendu la règle des produits directs d'origine étrangère pour couvrir les dispositifs de synchronisation avancés, obligeant les exportateurs à resserrer leurs chaînes de conformité. Les fournisseurs ont réagi en distinguant les numéros de pièces civils et de défense et en rapatriant les lignes d'assemblage. Dans l'ensemble, le marché des oscillateurs continue de voir une concurrence fondée sur la technologie où la rapidité d'innovation et la flexibilité de fabrication priment sur la simple échelle de volume.

Leaders du secteur des oscillateurs

Murata Manufacturing Co. Ltd

Seiko Epson Corp.

Nihon Dempa Kogyo (NDK) Co., Ltd.

Kyocera Corporation

SiTime Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Abracon a lancé plusieurs gammes d'oscillateurs MEMS ciblant l'électronique à espace contraint.

- Avril 2025 : SiTime a affiché un chiffre d'affaires de 202,7 millions USD pour l'exercice 2024, en hausse de 41 % en glissement annuel grâce à la forte adoption des MEMS.

- Avril 2025 : Infineon a acquis la division Ethernet automobile de Marvell pour 2,5 milliards USD afin de renforcer les capacités de synchronisation TSN.

- Janvier 2025 : Des recherches de SiTime ont confirmé un avantage de fiabilité 50 × du silicium MEMS par rapport au quartz.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon Mordor Intelligence, le marché des oscillateurs couvre tous les dispositifs discrets à quartz, MEMS, à couche mince et à ondes acoustiques de surface qui convertissent le courant continu en un signal électrique stable et périodique utilisé pour la synchronisation, l'horloge ou la génération de porteuses dans les domaines de l'électronique grand public, des télécommunications, de l'automobile, de l'industrie, de la médecine et de l'aérospatiale. Les recettes sont comptabilisées à la sortie de l'usine pour les nouvelles unités de montage en surface et de trous traversants ; les modules de synchronisation multi-puces font l'objet d'une étude distincte.

Exclusions du champ d'application : les horloges atomiques miniatures et les oscillateurs RC ou LC autonomes sont exclus de ce champ d'application.

Aperçu de la segmentation

- Par type de produit

- Oscillateur XO à compensation de température (TCXO)

- Oscillateur XO à contrôle de tension (VCXO)

- Oscillateur XO contrôlé par four (OCXO)

- Oscillateur XO à emballage simple (SPXO)

- Oscillateur XO à contrôle de fréquence (FCXO)

- Oscillateur MEMS (Si-MEMS)

- Oscillateur XO miniature sous vide (EMXO)

- Par schéma de montage

- Composant monté en surface (SMD)

- Traversant

- Par matériau

- Quartz

- MEMS à base de silicium

- Céramique / SAW

- Par plage de fréquence

- ≤20 MHz

- 20–80 MHz

- 80–150 MHz

- >150 MHz

- Par secteur d'utilisation final

- Électronique grand public

- Télécommunications et réseaux

- Automobile

- Aérospatiale et défense

- Industrie et fabrication

- Médical et recherche

- Autres utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Taïwan

- Corée du Sud

- Inde

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Pays du CCG

- Turquie

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous interrogeons des ingénieurs concepteurs d'oscillateurs, des distributeurs de composants, des responsables de la synchronisation de niveau 1 dans le secteur automobile et des planificateurs RAN dans le secteur des télécommunications en Asie-Pacifique, en Amérique du Nord et en Europe. Leurs points de vue sur les taux d'attachement, les changements d'ASP et les cycles de qualification valident les résultats du bureau et renforcent les hypothèses du modèle.

Recherche documentaire

Nous commençons par des ensembles de données publiques, les expéditions du code Comtrade 854160 de l'ONU, les développements de la 5G de l'UIT, les décomptes de véhicules de l'OICA, les indices de semi-conducteurs du WSTS et les documents de l'IEEE pour définir des bases de référence de la demande. Les organismes commerciaux tels que JEITA, SEMI, IPC et SAE, ainsi que les documents réglementaires, ajoutent des indices de cadence technologique et de prix. Les documents 10-K des entreprises, ainsi que les instantanés rémunérés de D&B Hoovers et de Dow Jones Factiva, enrichissent la répartition des revenus. Cette liste est illustrative ; de nombreuses autres sources alimentent le modèle.

Dimensionnement du marché et prévisions

Nous déployons une construction descendante qui multiplie le contenu de l'oscillateur au niveau de l'appareil en sorties globales pour les smartphones, les radios 5G, les unités de contrôle des véhicules électriques et les satellites LEO, puis nous procédons à une vérification croisée avec les roll-ups des fournisseurs échantillonnés (unités × ASP mélangé). Cinq variables, la croissance du site 5G, la part des MEMS, l'érosion du prix du quartz, l'adoption d'une prime à faible gigue et la pénétration de l'ADAS automobile, ancrent une régression multivariée produisant des valeurs pour 2025-2030. Les valeurs aberrantes donnent lieu à des révisions itératives avant d'être figées.

Cycle de validation et de mise à jour des données

Chaque projet est soumis à un contrôle automatisé des écarts, à un examen par les pairs au sein du bureau des dispositifs et à l'approbation de la direction. Nous procédons à une actualisation annuelle et publions des mises à jour intermédiaires lorsque des événements importants tels que des fusions-acquisitions, des règles d'exportation ou des chocs macroéconomiques modifient les hypothèses.

Pourquoi la ligne de base de l'oscillateur de Mordor commande une grande fiabilité

Les chiffres publiés diffèrent parce que les entreprises mélangent la portée des appareils, les points de prix et les cadences de rafraîchissement. Nous signalons ces facteurs afin que les utilisateurs comprennent les divergences avant d'établir leur budget.

Principaux facteurs d'écart : de nombreuses études externes excluent les MEMS, augmentent les prix catalogue sans facteurs d'actualisation ou reportent les volumes de 2023 sans les ajuster à la montée en puissance des petites cellules 5G et aux gains des MEMS que les analystes de Mordor enregistrent lors des appels trimestriels des canaux de distribution ; certaines convertissent également les devises au comptant plutôt qu'en moyenne sur la période.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 6,44 B (2025) | Renseignements sur le Mordor | - |

| USD 2,89 B (2025) | Conseil mondial A | MEMS omis ; prix catalogue ; actualisation sur cinq ans |

| USD 3,26 B (2025) | Journal professionnel B | Champ d'application centré sur les télécommunications ; taux de change au comptant ; régions limitées |

Ces contrastes montrent que l'approche de Mordor, basée sur des prix mixtes, des dispositifs inclus et des mises à jour annuelles, fournit une base équilibrée à laquelle les décideurs peuvent se fier.

Questions clés traitées dans le rapport

Quelle est la taille actuelle et la croissance projetée du marché mondial des oscillateurs ?

Le marché des oscillateurs s'élevait à 6,87 milliards USD en 2026 et devrait atteindre 9,52 milliards USD d'ici 2031, progressant à un TCAC de 6,73 %.

Quel type d'oscillateur présente les meilleures perspectives de croissance ?

Les oscillateurs MEMS affichent la trajectoire la plus rapide avec un TCAC de 17,4 % prévu pour 2026-2031, portés par une résistance aux chocs supérieure, un format compact et une fiabilité élevée.

Comment les déploiements 5G influencent-ils la demande d'oscillateurs ?

Les réseaux denses de petites cellules 5G nécessitent des TCXO à très faible gigue avec une précision de ±130 ns, stimulant régulièrement les volumes de composants de synchronisation de précision en Asie, en Amérique du Nord et en Europe.

Pourquoi les applications automobiles accélèrent-elles l'adoption des oscillateurs ?

Les contrôleurs de domaine ADAS centralisés, les architectures zonales des véhicules et les protocoles Ethernet automobile-TSN poussent ensemble l'utilisation des oscillateurs dans les véhicules, résultant en un TCAC de 8,6 % pour le segment automobile.

Quels risques liés à la chaîne d'approvisionnement les dirigeants doivent-ils surveiller ?

Environ 80 % des ébauches de quartz de haute qualité proviennent du Japon, créant un goulot d'étranglement à source unique qui encourage la diversification des sources avec des alternatives MEMS à base de silicium.

Quel marché géographique devrait connaître la croissance la plus rapide ?

La région Moyen-Orient et Afrique affiche le taux d'expansion le plus élevé, avec un TCAC projeté de 9,05 % de 2026 à 2031, à mesure que les investissements dans les télécommunications et l'automatisation industrielle augmentent.

Dernière mise à jour de la page le: