Taille et part du marché des équipements MOCVD d'épitaxie LED en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

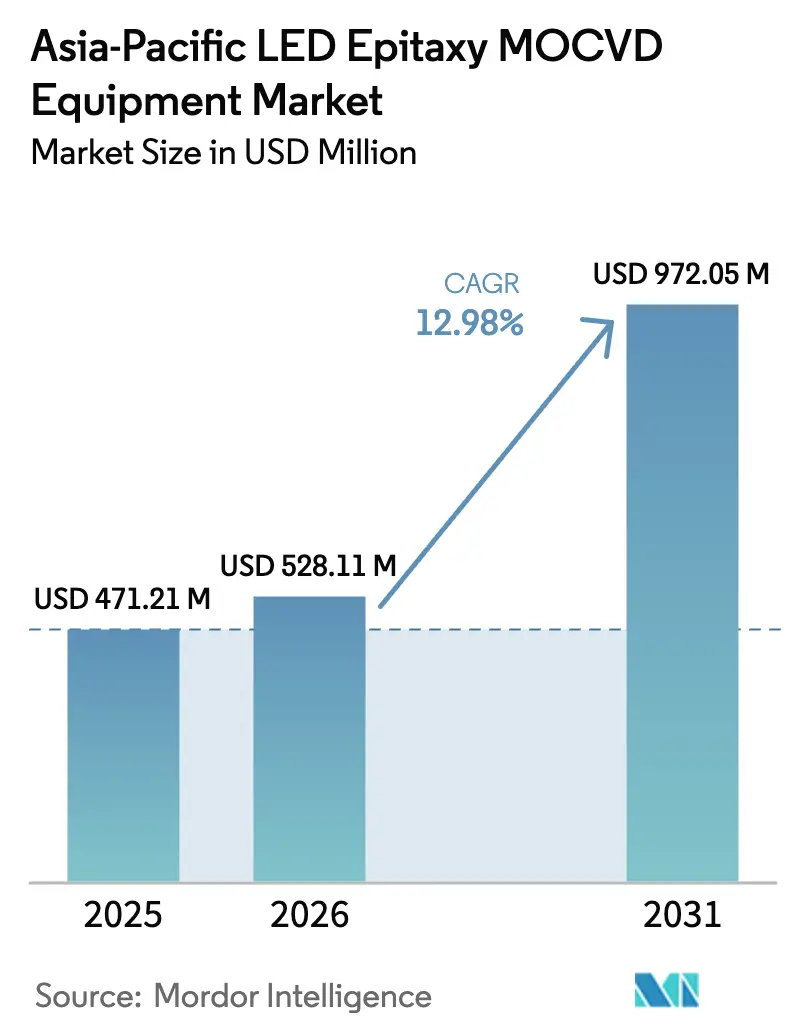

| Taille du marché de l'année de base (2025) | 471.21 Millions de dollars américains |

| Taille du Marché (2026) | 528.11 Millions de dollars américains |

| Taille du Marché (2031) | 972.05 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 12.98% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements MOCVD d'épitaxie LED en Asie Pacifique par Mordor Intelligence

La taille du marché des équipements MOCVD d'épitaxie LED en Asie Pacifique est projetée à 471,21 millions USD en 2025, 528,11 millions USD en 2026, et devrait atteindre 972,05 millions USD d'ici 2031, avec un CAGR de 12,98 % de 2026 à 2031. Les solides incitations étatiques en faveur des outils semi-conducteurs nationaux, le pivot vers les écrans mini-LED et micro-LED, ainsi que le passage à des plaquettes GaN de plus grande taille accélèrent conjointement les dépenses d'investissement en Chine, à Taïwan, au Japon et en Corée du Sud. Les fournisseurs d'équipements locaux tirent parti du mandat de Pékin stipulant qu'au moins la moitié des nouveaux outils semi-conducteurs proviennent de fournisseurs nationaux, tandis que les fabricants d'écrans qualifient des réacteurs à tête de douche avancés pour répondre à des objectifs stricts de tri par longueur d'onde. Les contrôles à l'exportation du gallium renforcent l'autosuffisance régionale, entraînent un réalignement à long terme des chaînes d'approvisionnement et élargissent la demande adressable pour la purification de précurseurs indigènes. Parallèlement, la métrologie in situ pilotée par l'IA devient la norme sur les nouveaux équipements, réduisant la densité de défauts et raccourcissant les cycles d'analyse des causes profondes. Les programmes de remise à neuf élargissent l'accès aux réacteurs matures pour les fabs de niveau 2, permettant des ajouts de capacité progressifs sans décaissements d'investissement complets.

Points clés du rapport

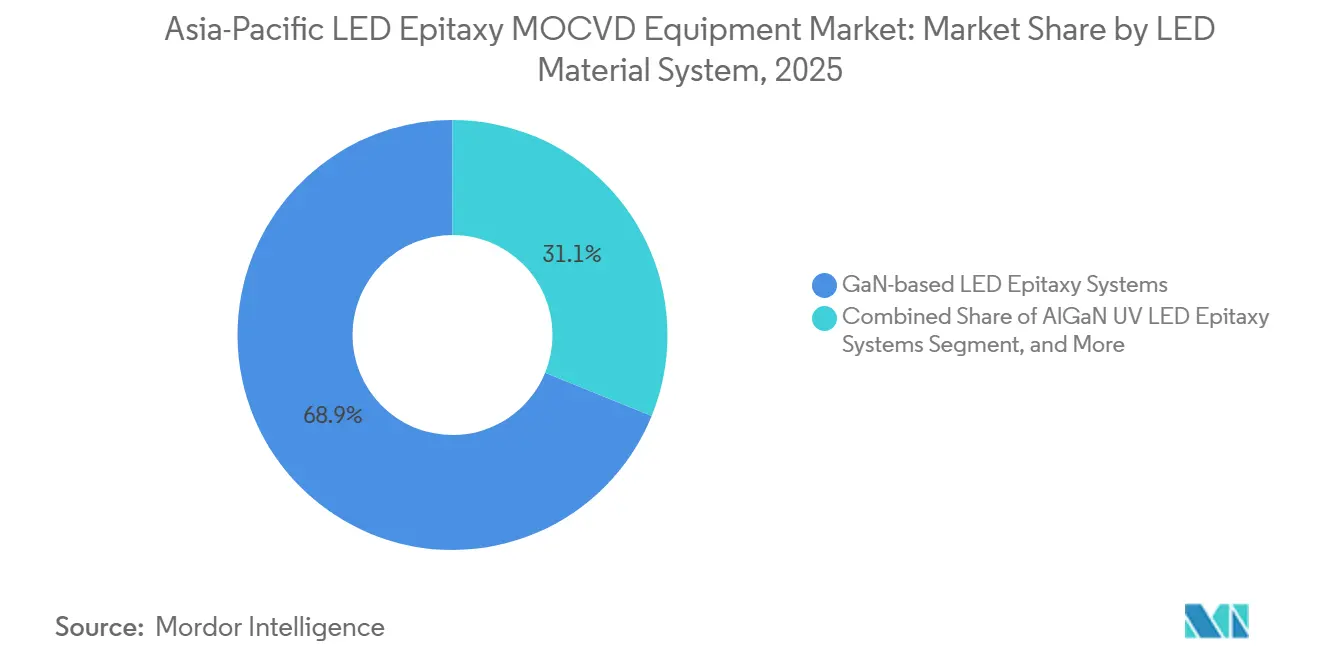

- Par système de matériaux LED, le segment des systèmes d'épitaxie LED à base de GaN détenait 68,86 % de la part de marché en 2025, tandis que le segment des systèmes d'épitaxie LED UV AlGaN devrait progresser à un CAGR de 13,24 % jusqu'en 2031.

- Par capacité de taille de plaquette, le segment 150 mm représentait 46,39 % de la part du marché des équipements MOCVD d'épitaxie LED en Asie Pacifique en 2025, tandis que le segment 200 mm et plus devrait se développer à un CAGR de 13,63 % entre 2026 et 2031.

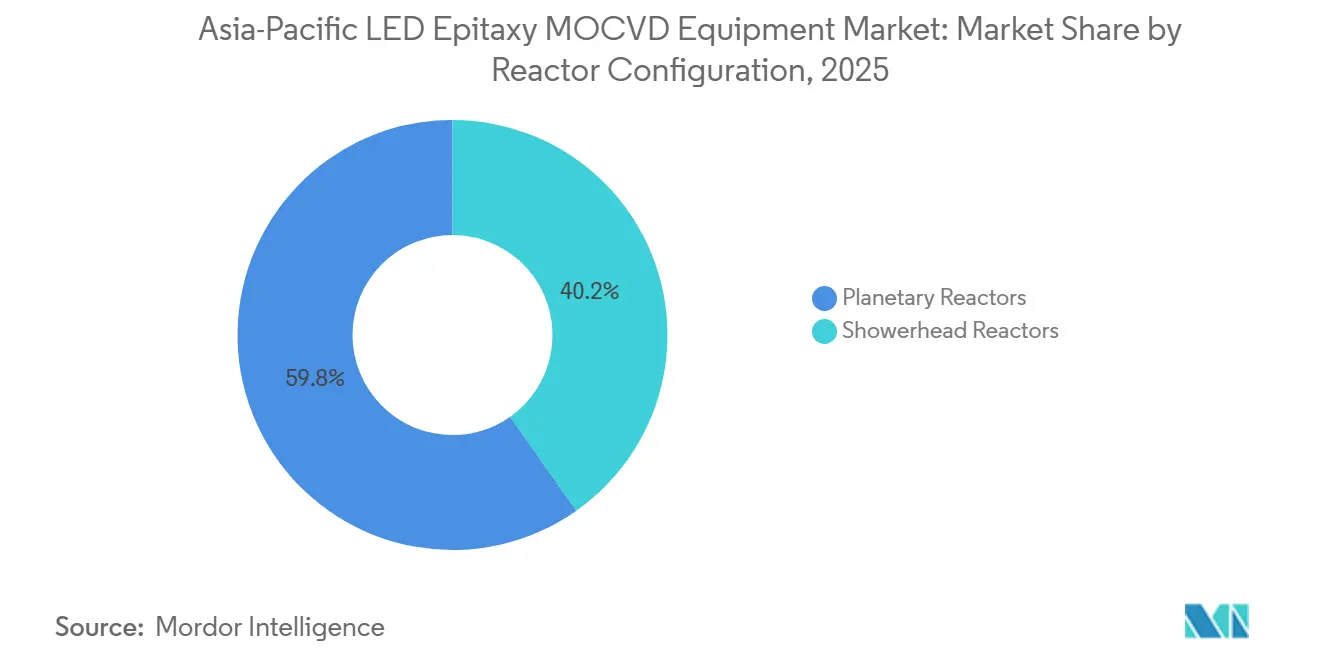

- Par configuration de réacteur, les réacteurs planétaires ont capturé 59,78 % de la part de marché en 2025, tandis que le segment des réacteurs à tête de douche devrait croître à un CAGR de 13,72 % jusqu'en 2031.

- Par utilisateur final, les fabricants de LED intégrés détenaient 69,64 % de la part en 2025, tandis que le segment des fonderies marchandes et des fournisseurs d'épi marchands est positionné pour afficher un CAGR de 13,47 % durant 2026-2031.

- Par pays, la Chine représentait 40,71 % de la part de marché en 2025 et devrait afficher un CAGR de 13,81 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des équipements MOCVD d'épitaxie LED en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Subventions gouvernementales pour les fabs de semi-conducteurs composés en Chine | +3.2% | Chine, retombées vers l'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Forte demande pour les écrans mini-LED et micro-LED | +2.8% | Mondial, cœur APAC (Chine, Taïwan, Corée du Sud) | Court terme (≤ 2 ans) |

| Passage aux plaquettes GaN de 150 mm et 200 mm pour la réduction des coûts | +2.1% | Mondial, adoption précoce à Taïwan et au Japon | Moyen terme (2-4 ans) |

| Adoption croissante des systèmes de désinfection UV-C à LED | +1.6% | Mondial, accéléré en Amérique du Nord, en Europe et dans les soins de santé en APAC | Long terme (≥ 4 ans) |

| Intégration de la métrologie in situ pilotée par l'IA réduisant les pertes de rendement | +1.3% | Mondial, concentré dans les fabs avancées | Court terme (≤ 2 ans) |

| Programmes de remise à neuf de réacteurs circulaires réduisant les dépenses d'investissement | +0.9% | Villes de niveau 2 en APAC, marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Subventions gouvernementales pour les fabs de semi-conducteurs composés en Chine

Le Grand Fonds Phase 3 de la Chine a réservé 47,5 milliards USD pour accélérer l'adoption d'outils nationaux, avec des quotas stipulant que la moitié des nouveaux achats d'équipements proviennent de fournisseurs locaux. La pénétration nationale est passée de 25 % en 2024 à 35 % en 2025, stimulant directement les expéditions de NAURA Technology Group et Advanced Micro-Fabrication Equipment Inc. Les exonérations fiscales provinciales et les parcs industriels subventionnés ont réduit les dépenses d'investissement effectives des fabs jusqu'à 30 %, débloquant des commandes supplémentaires pour les réacteurs multi-plaquettes. La domination des ressources en gallium aligne davantage les incitations étatiques sur la localisation de la chaîne d'approvisionnement. Les fabricants de LED malaisiens et vietnamiens voisins s'approvisionnent déjà en outils chinois pour se qualifier pour des corridors commerciaux à tarifs réduits, renforçant l'effet de retombée régionale du moteur.

Forte demande pour les écrans mini-LED et micro-LED

Omdia prévoit que les revenus mondiaux des écrans micro-LED doubleront entre 2025 et 2026, puis atteindront 6,8 milliards USD d'ici 2032.[1]Équipe de recherche Omdia, "Les revenus des écrans micro-LED devraient atteindre 6,8 milliards USD d'ici 2032," Omdia, omdia.tech.informa.com Les expéditions de téléviseurs mini-LED ont augmenté de 100 % d'une année sur l'autre pour atteindre 8,2 millions d'unités en 2024, stimulant la demande de plaquettes épitaxiales à tri étroit. Les fournisseurs d'écrans exigent désormais une tolérance de longueur d'onde de ±2,5 nm, incitant à la migration des réacteurs planétaires vers les réacteurs à tête de douche. La série Lumina de Veeco a enregistré des commandes répétées en 2026 pour des lasers à phosphure d'indium qui prennent en charge les liaisons optiques des serveurs IA, mettant en évidence des synergies entre marchés. Bien que le rétroéclairage chip-on-board soit exposé à un risque de suroffre, l'adoption dans les tableaux de bord automobiles et les casques de réalité augmentée absorbe la capacité d'épi inactive.

Passage aux plaquettes GaN de 150 mm et 200 mm pour la réduction des coûts

Le passage de 100 mm à des plaquettes GaN plus grandes réduit le coût des puces jusqu'à 40 % et améliore l'utilisation des matériaux. Imec et Azzurro ont démontré l'épi GaN-sur-silicium de 200 mm en 2024, validant la voie vers une adoption à grand volume.[2]Bureau de presse d'Imec, "Imec et Azzurro démontrent l'épitaxie GaN-sur-Si de 200 mm," Imec, imec-int.com Veeco a obtenu des commandes pour son système Propel 300 mm en 2025, témoignant d'un intérêt croissant pour des diamètres encore plus grands.[3]Relations investisseurs de Veeco, "Veeco reçoit une commande pour le système Propel GaN-sur-Si de 300 mm," Veeco, ir.veeco.com Les substrats plus grands réduisent également les pertes par exclusion de bord, un avantage pour les réseaux mini-LED denses. Les plateformes planétaires peuvent être modernisées pour 150 mm, mais la migration vers 200 mm favorise généralement les architectures à tête de douche conçues pour des enveloppes thermiques plus strictes. Bien que les budgets d'investissement s'étendent, la transition de taille de plaquette reste intégrante aux courbes de coûts à long terme dans les secteurs de l'éclairage, des écrans et des dispositifs de puissance.

Adoption croissante des systèmes de désinfection UV-C à LED

Des gains d'efficacité rapides ont positionné les LED UV-C pour remplacer les lampes à mercure dans les purificateurs résidentiels à usage ponctuel et les stations de traitement municipales, l'efficacité de conversion électrique étant désormais triple par rapport à la référence de 2015. Des fournisseurs de modules tels que MASSPHOTON construisent des empilements d'épi AlGaN dans des fonderies taïwanaises et chinoises pour l'exportation vers les marchés d'hygiène nord-américains et européens. Les rénovations dans le secteur de la santé et les systèmes d'air de cabine automobile prolongent l'horizon de la demande bien au-delà de la prochaine décennie. Des obstacles techniques subsistent, car la densité de dislocations de filetage et l'affaissement de l'efficacité quantique en dessous de 270 nm nécessitent des réacteurs à haute température avec un contrôle strict du rapport III-V. Cette complexité soutient la différenciation des équipements et maintient la tarification unitaire résiliente malgré des volumes croissants.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût d'investissement élevé des outils MOCVD multi-plaquettes | -2.4% | Mondial, aigu dans les marchés émergents et les villes de niveau 2 | Court terme (≤ 2 ans) |

| Risque de suroffre sur le marché du rétroéclairage LED | -1.8% | Cœur APAC (Chine, Taïwan, Corée du Sud) | Court terme (≤ 2 ans) |

| Chaînes d'approvisionnement volatiles en triméthylgallium et en ammoniac | -1.2% | Mondial, impact concentré en Chine et à Taïwan | Moyen terme (2-4 ans) |

| Pénurie d'ingénieurs expérimentés en épitaxie dans les villes de niveau 2 | -0.7% | Villes de niveau 2 en Chine, Asie du Sud-Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement élevé des outils MOCVD multi-plaquettes

Les réacteurs par lots de 200 mm à la pointe de la technologie affichent des prix de 3 à 5 millions USD, un obstacle pour les fabs dont le chiffre d'affaires annuel est inférieur à 50 millions USD. Bien qu'Alliance MOCVD et Heraeus Covantics offrent des remises de 30 à 40 % sur les équipements 100 mm remis à neuf, la disponibilité d'outils 150 mm ou 200 mm plus récents sur le marché secondaire est limitée. Les longues périodes de retour sur investissement de quatre à six ans découragent les investissements greenfield lorsque la visibilité de la demande se rétrécit. Des structures de crédit-bail émergent à Taïwan et au Japon, mais les prêteurs de Chine continentale restent prudents, maintenant les canaux de financement contraints. Le fardeau des dépenses d'investissement retarde donc les transitions technologiques et tempère les pics d'expéditions à court terme pour le marché des équipements MOCVD d'épitaxie LED en Asie Pacifique.

Risque de suroffre sur le marché du rétroéclairage LED

L'excès de capacité chip-on-board, estimé à plus de 50 000 m² par mois en 2024, a déjà comprimé les prix des LED de commodité. Le chiffre d'affaires d'AIXTRON a chuté de 12 % d'une année sur l'autre pour atteindre 556,6 millions EUR (628,9 millions USD) en 2025, les commandes d'outils LED s'étant assouplies après la phase de construction 2023-2024. La substitution par l'OLED dans les écrans mobiles haut de gamme érode davantage la demande de rétroéclairage, incitant les fabricants de LED à se tourner vers le micro-LED et l'éclairage automobile. La requalification des réacteurs existants pour des spécifications micro-LED plus strictes entraîne des temps d'arrêt et des dépenses supplémentaires, pesant sur les marges. Ce frein lié à la suroffre reste un vent contraire tangible pour la croissance à court terme du marché des équipements MOCVD d'épitaxie LED en Asie Pacifique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par système de matériaux LED : la domination du GaN rencontre l'accélération de l'AlGaN

Les plateformes GaN ont ancré 68,86 % de la part de marché en 2025, grâce à leur utilisation bien établie dans l'éclairage général, le rétroéclairage et les phares automobiles. Les écosystèmes de précurseurs matures et l'optionnalité des substrats maintiennent les coûts des puces GaN compétitifs, renforçant l'avantage de la base installée du marché des équipements MOCVD d'épitaxie LED en Asie Pacifique. Le programme de recyclage du gallium de 2 milliards USD de Taiwan Semiconductor Manufacturing Company isole davantage l'approvisionnement en GaN de la volatilité des exportations. Les dispositifs UV-C AlGaN partent d'une base plus petite mais affichent un CAGR prévu de 13,24 %, portés par des mandats d'hygiène stricts dans les installations de traitement de l'eau et de soins de santé. Des réglementations strictes sur les émissions en Europe et en Amérique du Nord stimulent déjà des projets de rénovation municipaux, se traduisant par des commandes fermes d'outils pour des réacteurs à haute température capables de maintenir des fenêtres de croissance >1 100 °C.

La spécialisation de la chaîne d'approvisionnement s'approfondit. Les fonderies chinoises et taïwanaises développent des lignes pilotes d'épi AlGaN, tirant parti de la métrologie in situ pilotée par l'IA pour faire face à la densité élevée de dislocations de filetage. Les fournisseurs occidentaux, quant à eux, réorientent leurs feuilles de route de réacteurs à arséniure-phosphure vers les marchés de l'électronique de puissance et des concentrateurs solaires, permettant aux acteurs APAC nationaux de consolider leur part de LED GaN. Le secteur des équipements MOCVD d'épitaxie LED en Asie Pacifique s'attend donc à ce que le GaN reste l'ancre des revenus, tandis que l'AlGaN fournit le dynamisme de croissance incrémentale qui améliore les marges mixtes.

Par capacité de taille de plaquette : la migration vers 200 mm remodèle l'économie

En 2025, le segment 150 mm représentait 46,39 % de la part de marché, reflétant son rôle de longue date dans la fabrication de LED en volume. Pourtant, la catégorie 200 mm et plus est prévue pour afficher un CAGR de 13,63 %, les substrats plus grands réduisant le coût par puce et s'alignant sur la logistique des fabs de silicium grand public. Les améliorations d'utilisation découlent de zones d'exclusion de bord plus petites, qui passent de près de 20 % sur les plaquettes de 100 mm à environ 8-10 % sur les lots de 200 mm, améliorant l'économie effective du capital par centimètre carré. La plateforme Propel de Veeco, capable de transitions transparentes vers 300 mm, illustre la volonté des fabricants d'équipements de pérenniser les feuilles de route de leurs clients.

La transition est cependant inégale. Les IDM japonais et taïwanais ont réaffecté d'anciennes salles blanches DRAM pour l'épi GaN, minimisant les dépenses d'infrastructure supplémentaires, tandis que de nombreuses fabs de Chine continentale doivent financer des systèmes entièrement nouveaux de gaz en vrac et d'abattement pour la préparation à 200 mm. Le coût et la défectivité du saphir limitent actuellement certaines applications UV-C et laser à 150 mm, préservant un écosystème multi-diamètres. Dans l'ensemble, la dynamique de migration souligne comment les changements de taille de plaquette peuvent faire basculer le calendrier des dépenses d'investissement pour le marché des équipements MOCVD d'épitaxie LED en Asie Pacifique.

Par configuration de réacteur : les réacteurs à tête de douche progressent grâce aux exigences d'uniformité

Les réacteurs planétaires représentaient 59,78 % de la part de marché en 2025, car le traitement par lots offre des métriques de coût par plaquette attractives pour les LED de commodité. Ils restent le cheval de bataille pour les nœuds d'éclairage général qui tolèrent une dispersion de longueur d'onde de ±5 nm. Les architectures à tête de douche devraient néanmoins croître de 13,72 % par an jusqu'en 2031, car les clients mini-LED, micro-LED et dispositifs de puissance exigent une uniformité inférieure à ±2,5 nm. Les conceptions à tête de douche poussent également l'utilisation du triméthylgallium au-delà de 40 %, une couverture clé contre les pics de prix du gallium.

L'adoption bénéficie en outre de moniteurs optiques améliorés par l'IA qui permettent des corrections de dopage en temps réel, réduisant les temps d'arrêt des outils liés aux lots hors spécification. L'écart de prix premium entre les conceptions se réduit lorsque les coûts de reprise liés au rendement sont pris en compte, accélérant le croisement dans les fabs avancées. Au fil du temps, le consensus d'experts anticipe un paysage à double cadre ; les réacteurs planétaires desservant l'éclairage à volume élevé et spécifications inférieures, et les outils à tête de douche ancrant les segments d'écrans différenciés et de puissance au sein du marché des équipements MOCVD d'épitaxie LED en Asie Pacifique.

Par utilisateur final : le modèle de fonderie gagne du terrain

Les fabricants de dispositifs intégrés détenaient 69,64 % de la part de marché en 2025, car le contrôle vertical des lignes d'épi, de puce et de boîtier protégeait la propriété intellectuelle et assurait la sécurité de l'approvisionnement. Pourtant, les maisons de conception sans usine axées sur les lunettes de réalité augmentée, l'horticulture et les niches UV-C externalisent de plus en plus l'épitaxie vers des fonderies marchandes, propulsant un CAGR de 13,47 % pour le groupe des fonderies jusqu'en 2031. Le marché des équipements MOCVD d'épitaxie LED en Asie Pacifique reflète donc le modèle de la logique silicium, où les fonderies à grande échelle stimulent l'efficacité du capital grâce à l'équilibrage de charge multi-clients.

Ennostar, formée par la fusion en 2025 d'Epistar et de Lextar, s'est repositionnée comme une fonderie pure d'épi et de puces, soutenant la profondeur de l'écosystème de Taïwan. Les champions continentaux Sanan Optoelectronics et Silan Azure construisent également des lignes de 200 mm qui attirent des entrants fabless étrangers attirés par les subventions locales. L'adoption des équipements penche vers les outils à tête de douche lorsque les fonderies ciblent les segments micro-LED ou UV-C, renforçant la façon dont le mix clients oriente les schémas de sélection des réacteurs sur le marché des équipements MOCVD d'épitaxie LED en Asie Pacifique.

Analyse géographique

La Chine a généré 40,71 % des revenus régionaux en 2025 et devrait enregistrer un CAGR de 13,81 % jusqu'en 2031. Les incitations du Grand Fonds Phase 3, combinées au mandat de 50 % d'équipements locaux de Pékin, continuent de pousser les fournisseurs de réacteurs nationaux vers le haut de la courbe d'apprentissage. NAURA Technology Group, désormais le cinquième plus grand fournisseur mondial de MOCVD, expédie des outils multi-plaquettes dans les fabs LED et GaN de puissance, tirant parti de la mainmise de la Chine à 98 % sur le gallium raffiné pour sécuriser les précurseurs. Néanmoins, la suroffre de rétroéclairage pèse sur plusieurs provinces côtières où les subventions avaient stimulé des constructions trop agressives en 2023-2024. Les autorités réagissent en orientant les lignes de crédit vers le micro-LED et l'électronique de puissance, maintenant le marché des équipements MOCVD d'épitaxie LED en Asie Pacifique aligné sur les profils de demande de nouvelle génération.

Taïwan reste le noyau d'épi de précision de la région. Le chiffre d'affaires de 780 millions USD d'Ennostar en 2024 souligne le leadership continu dans les plaquettes mini-LED et micro-LED pour les téléviseurs haut de gamme, les tableaux de bord automobiles et les dispositifs de réalité augmentée. Les fonderies insulaires bénéficient de la co-localisation avec les OSAT en aval, réduisant les délais de cycle pour les intégrateurs d'écrans. L'investissement de 2 milliards USD de Taiwan Semiconductor Manufacturing Company dans le recyclage du gallium garantit également la sécurité de l'approvisionnement en GaN, amortissant la volatilité des matières premières qui complique les achats continentaux. Ces atouts positionnent collectivement Taïwan comme le site de services d'épi à plus haute valeur ajoutée au sein du secteur des équipements MOCVD d'épitaxie LED en Asie Pacifique.

Le Japon, la Corée du Sud et le reste de l'Asie du Sud-Est contribuent au solde des dépenses régionales. Tokyo Electron a enregistré 1 731 715 millions JPY (12,1 milliards USD) de ventes nettes pour les neuf mois clos en décembre 2025, bien que le MOCVD spécifique aux LED reste une activité secondaire de niche. Les acteurs japonais établis Nichia et Toyoda Gosei maintiennent l'épi en interne principalement pour les programmes de LED automobiles et UV-C. Samsung et LG Display de Corée du Sud canalisent la plupart des dépenses d'investissement en écrans vers l'OLED, mais des projets pilotes exploratoires de micro-LED se poursuivent en collaboration avec des partenaires d'épi taïwanais. En Asie du Sud-Est, la disponibilité d'outils remis à neuf abaisse les barrières à l'entrée pour les fabs vietnamiennes et malaisien désireuses de capter la demande d'éclairage intelligent de l'ASEAN. L'expansion locale complète la base géographiquement diversifiée qui soutient désormais le marché plus large des équipements MOCVD d'épitaxie LED en Asie Pacifique.

Paysage concurrentiel

Le marché des équipements MOCVD d'épitaxie LED en Asie Pacifique reste modérément consolidé. AIXTRON et Veeco dominent ensemble l'offre occidentale, se partageant respectivement les segments planétaires et à tête de douche. AIXTRON a enregistré un chiffre d'affaires de 556,6 millions EUR (628,9 millions USD) en 2025, en baisse de 12 % d'une année sur l'autre, attribuant cette faiblesse aux réductions cycliques du rétroéclairage LED. Veeco a déclaré un chiffre d'affaires de 664,3 millions USD en 2025, les systèmes à semi-conducteurs composés contribuant à hauteur de 60 millions USD et devant augmenter d'un tiers en 2026 grâce aux vents favorables du micro-LED. Les entrants chinois NAURA et AMEC tirent parti du financement étatique pour sous-coter les prix occidentaux, enregistrant des gains de parts rapides sur les lignes GaN de commodité et cimentant la préférence pour les outils locaux dans le cadre des politiques de substitution aux importations.

L'orientation stratégique diverge. Les fournisseurs occidentaux privilégient les nœuds micro-LED, laser InP et GaN de puissance à haute marge qui récompensent l'uniformité et l'intégration avancée de la métrologie. Le lancement du Lumina+ de Veeco en 2025 et la commande ultérieure de Rocket Lab soulignent ce repositionnement vers les applications solaires à base d'arséniure-phosphure et les applications de qualité spatiale. Les fournisseurs chinois se concentrent sur les LED de puissance moyenne à grand volume où le coût par plaquette reste primordial, utilisant des quotas d'achats gouvernementaux et des prêts sans intérêt pour se développer. Dans les deux camps, les capteurs in situ activés par l'IA de fournisseurs tels que LayTec et Nanotronics deviennent rapidement la norme, intégrant des coûts de changement et créant un écosystème auxiliaire autour de l'analyse des processus.

Les spécialistes de la remise à neuf comme Alliance MOCVD et Heraeus Covantics émergent comme des perturbateurs, offrant des modèles commerciaux d'économie circulaire qui réduisent de 30 à 40 % les prix catalogue des outils d'occasion certifiés. Leur modèle répond à la demande latente des fabs de niveau 2 incapables de justifier l'achat de nouveaux outils face à la pression sur les prix. Parallèlement, les métriques de gaz à effet de serre ISO 19694-7:2024 sont désormais intégrées dans les appels d'offres des acheteurs, faisant pencher la préférence vers les réacteurs à empreinte CO₂e par plaquette plus faible. Ce filtre de durabilité renforce l'écart concurrentiel entre les fournisseurs dotés d'une intégration avancée de l'abattement et les entreprises encore dépendantes d'architectures d'échappement héritées, façonnant le positionnement à long terme au sein du marché des équipements MOCVD d'épitaxie LED en Asie Pacifique.

Leaders du secteur des équipements MOCVD d'épitaxie LED en Asie Pacifique

AIXTRON SE

Veeco Instruments Inc.

Advanced Micro-Fabrication Equipment Inc. (AMEC)

NAURA Technology Group Co. Ltd.

Taiyo Nippon Sanso Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Veeco Instruments a réservé plusieurs réacteurs Lumina et systèmes à faisceau ionique Spector auprès d'un fabricant mondial de lasers pour communications optiques afin d'augmenter les volumes de transceivers à phosphure d'indium.

- Novembre 2025 : Veeco a reçu une commande de réacteur Propel GaN-sur-silicium de 300 mm pour des applications micro-LED et de puissance, élargissant son empreinte en grandes plaquettes.

- Octobre 2025 : Veeco a lancé l'outil MOCVD par lots Lumina+ et obtenu une commande multi-systèmes de Rocket Lab pour doubler la production de cellules solaires de qualité spatiale dans le cadre de la loi CHIPS and Science Act.

- Octobre 2025 : Ennostar a finalisé la fusion d'Epistar et de Lextar, créant un fournisseur de LED intégré verticalement avec un chiffre d'affaires 2024 de 24,387 milliards NTD (780 millions USD).

Périmètre du rapport sur le marché des équipements MOCVD d'épitaxie LED en Asie Pacifique

Le marché des équipements MOCVD d'épitaxie LED désigne le segment de l'industrie des équipements semi-conducteurs axé sur la fabrication de systèmes de dépôt chimique en phase vapeur aux organométalliques (MOCVD) utilisés pour la croissance épitaxiale de matériaux LED. Ces systèmes sont essentiels pour produire des plaquettes LED de haute qualité, qui servent de base aux dispositifs LED utilisés dans diverses applications telles que l'éclairage, les écrans et les technologies automobiles.

Le rapport sur le marché des équipements MOCVD d'épitaxie LED en Asie Pacifique est segmenté par système de matériaux LED (systèmes d'épitaxie LED à base de GaN, systèmes d'épitaxie LED UV AlGaN, et systèmes d'épitaxie LED AlInGaP), capacité de taille de plaquette (jusqu'à 100 mm, 150 mm, et 200 mm et plus), configuration de réacteur (réacteurs planétaires et réacteurs à tête de douche), utilisateur final (fabricants de LED intégrés, et fonderies d'épitaxie et fournisseurs d'épi marchands), et pays (Chine, Taïwan, Japon, et reste de l'Asie Pacifique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Systèmes d'épitaxie LED à base de GaN |

| Systèmes d'épitaxie LED UV AlGaN |

| Systèmes d'épitaxie LED AlInGaP |

| Jusqu'à 100 mm |

| 150 mm |

| 200 mm et plus |

| Réacteurs planétaires |

| Réacteurs à tête de douche |

| Fabricants de LED intégrés (IDM) |

| Fonderies d'épitaxie et fournisseurs d'épi marchands |

| Chine |

| Japon |

| Taïwan |

| Reste de l'Asie Pacifique |

| Par système de matériaux LED | Systèmes d'épitaxie LED à base de GaN |

| Systèmes d'épitaxie LED UV AlGaN | |

| Systèmes d'épitaxie LED AlInGaP | |

| Par capacité de taille de plaquette | Jusqu'à 100 mm |

| 150 mm | |

| 200 mm et plus | |

| Par configuration de réacteur | Réacteurs planétaires |

| Réacteurs à tête de douche | |

| Par utilisateur final | Fabricants de LED intégrés (IDM) |

| Fonderies d'épitaxie et fournisseurs d'épi marchands | |

| Par pays | Chine |

| Japon | |

| Taïwan | |

| Reste de l'Asie Pacifique |

Questions clés auxquelles le rapport répond

Quelle est la valeur attendue du marché des équipements MOCVD d'épitaxie LED en Asie Pacifique d'ici 2031 ?

Le marché devrait atteindre 972,05 millions USD d'ici 2031.

Quelle taille de plaquette connaît la croissance la plus rapide dans les nouveaux achats de réacteurs ?

Le segment 200 mm et plus devrait croître à un CAGR de 13,63 % sur 2026-2031.

Pourquoi les réacteurs à tête de douche gagnent-ils des parts face aux conceptions planétaires ?

Les plateformes à tête de douche offrent une uniformité de longueur d'onde plus stricte et une utilisation plus élevée des précurseurs, essentielles pour la production de mini-LED et de micro-LED.

Comment la Chine influence-t-elle la demande régionale d'équipements ?

Les subventions du Grand Fonds Phase 3 de Pékin et un mandat de 50 % d'équipements nationaux accélèrent les commandes pour les fournisseurs de MOCVD continentaux.

Quel système de matériaux présente le plus fort potentiel de croissance au-delà du GaN ?

L'épitaxie LED UV-C AlGaN devrait enregistrer un CAGR de 13,24 % en raison de la demande croissante d'applications de désinfection.

Comment les réacteurs remis à neuf impactent-ils les fabs plus petites ?

La remise à neuf certifiée peut réduire les dépenses d'investissement jusqu'à 40 %, permettant aux fabricants de niveau 2 d'entrer sur le marché avec un risque financier moindre.

Dernière mise à jour de la page le: