Taille et part du marché des bâtiments verts en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

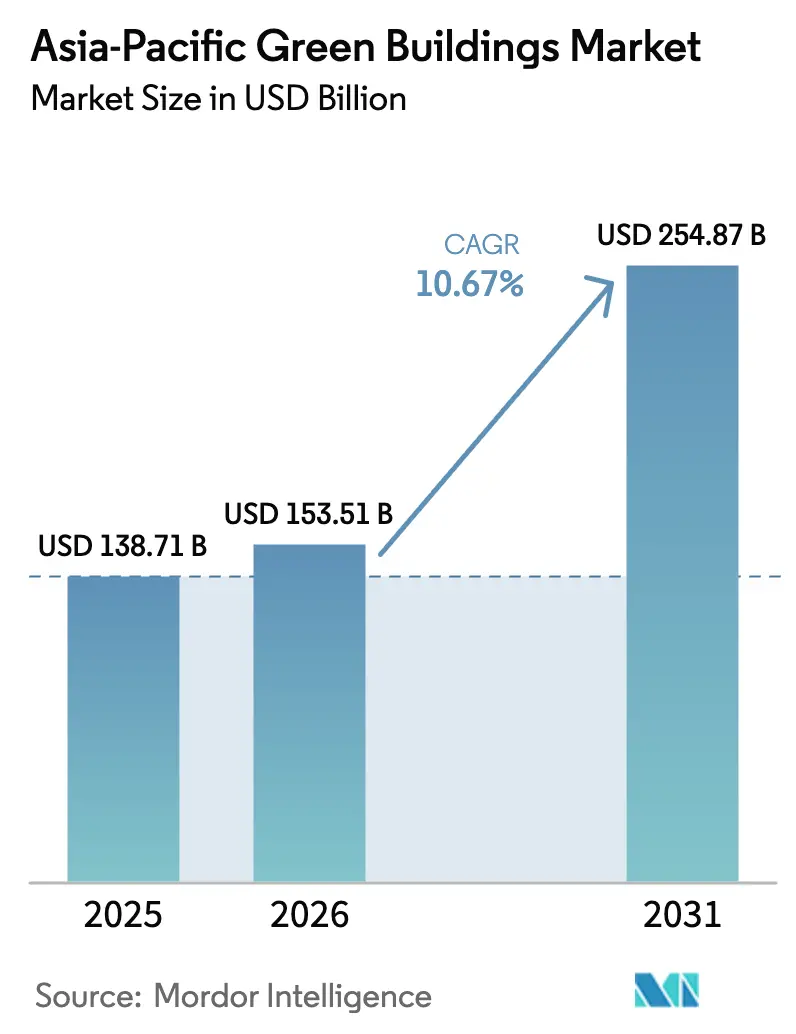

| Taille du marché de l'année de base (2025) | 138.71 Milliards de dollars |

| Taille du Marché (2026) | 153.51 Milliards de dollars |

| Taille du Marché (2031) | 254.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.67% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des bâtiments verts en Asie-Pacifique par Mordor Intelligence

La taille du marché des bâtiments verts en Asie-Pacifique était évaluée à 138,71 milliards USD en 2025 et devrait croître de 153,51 milliards USD en 2026 pour atteindre 254,87 milliards USD d'ici 2031, à un TCAC de 10,67 % au cours de la période de prévision (2026-2031).

Les codes de performance énergétique imposés par les politiques publiques, l'appétit des investisseurs pour les actifs durables et la hausse accélérée des tarifs d'électricité transforment l'efficacité énergétique d'un avantage facultatif en une exigence de conception fondamentale pour les nouveaux projets comme pour les rénovations profondes. Les plateformes d'automatisation des bâtiments qui réduisent les coûts d'exploitation de 20 à 30 %, les lignes de financement vert abondantes qui réduisent l'écart du coût du capital, et la demande des locataires pour des espaces conformes aux critères ESG renforcent une boucle de rétroaction positive qui soutient la croissance des volumes sur le marché des bâtiments verts en Asie-Pacifique. L'intensité concurrentielle reste élevée, les multinationales mondiales et les conglomérats régionaux se disputant le contrôle des chaînes d'approvisionnement en matériaux certifiés et cherchant à s'imposer tôt dans les niches de rénovation à la croissance la plus rapide. Les feuilles de route gouvernementales qui imposent des nouvelles constructions à émissions nettes nulles entre 2030 et 2050 garantissent que l'opportunité adressable sur le marché des bâtiments verts en Asie-Pacifique s'étend bien au-delà de la fenêtre de prévision actuelle.

Principaux enseignements du rapport

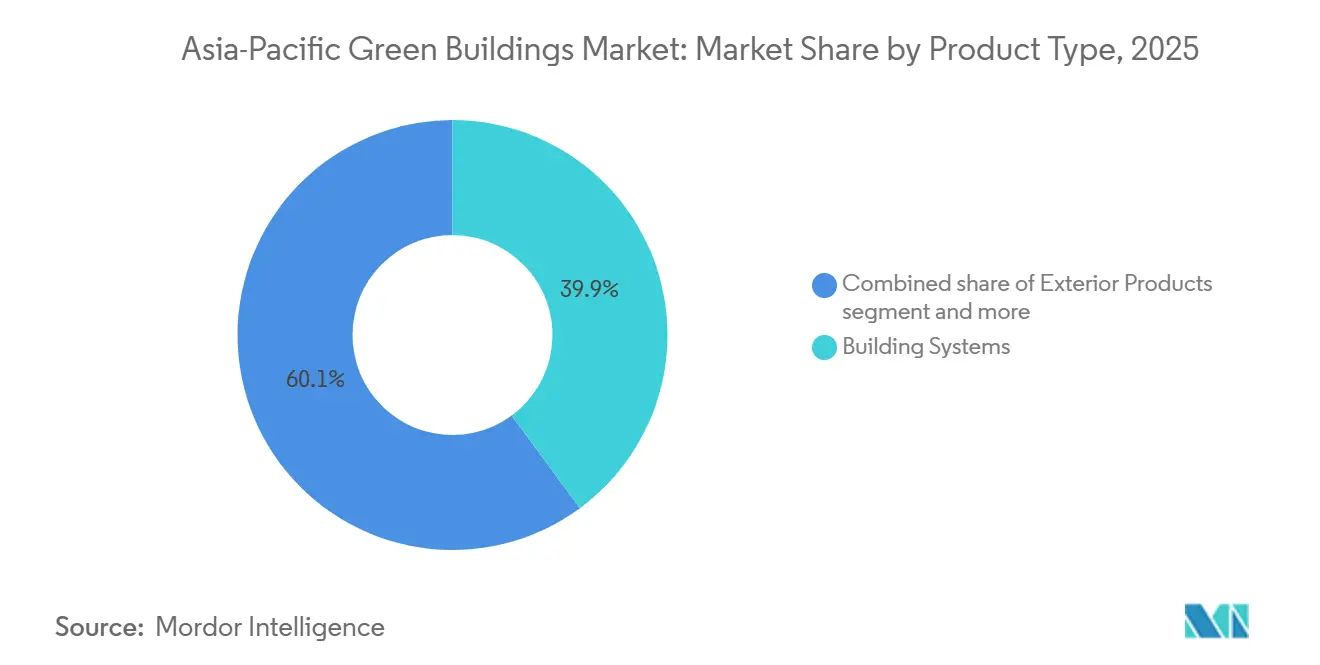

- Par type de produit, les systèmes de bâtiment ont dominé avec 39,9 % de la part du marché des bâtiments verts en Asie-Pacifique en 2025 ; les produits solaires devraient se développer à un TCAC de 11,08 % jusqu'en 2031.

- Par utilisateur final, le segment résidentiel représentait 54,8 % de la taille du marché des bâtiments verts en Asie-Pacifique en 2025, tandis que les applications commerciales sont en voie d'enregistrer un TCAC de 10,98 % jusqu'en 2031.

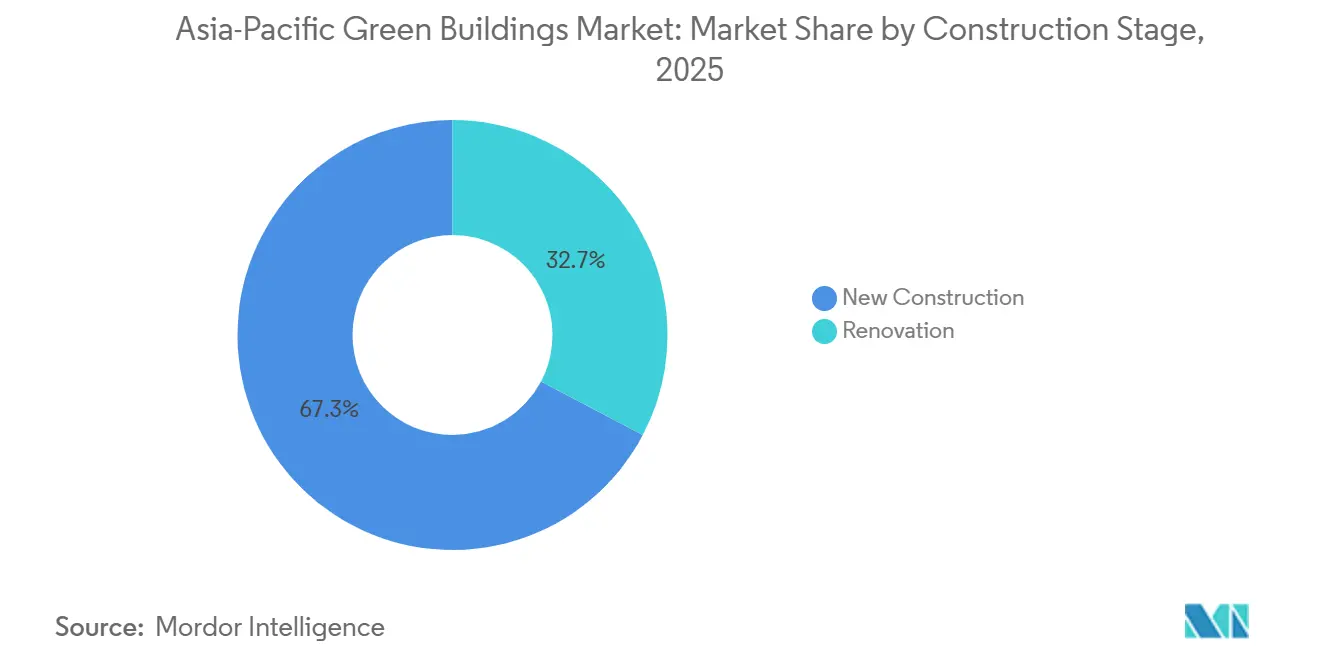

- Par stade de construction, la nouvelle construction a généré 67,3 % du chiffre d'affaires du marché des bâtiments verts en Asie-Pacifique en 2025, et la rénovation devrait croître à un TCAC de 11,21 % sur la période 2026-2031.

- Par zone géographique, la Chine a capté 38,5 % du chiffre d'affaires de 2025, tandis que l'Inde devrait afficher la croissance la plus rapide avec un TCAC de 11,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des bâtiments verts en Asie-Pacifique

Analyse de l'impact des facteurs moteurs*

| Facteurs moteurs | (~) % D'IMPACT SUR LA PRÉVISION DU TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Objectifs de neutralité carbone des gouvernements et resserrement progressif des codes de construction verte | +3.2% | Chine, Inde, Japon, Corée du Sud, Australie, Singapour | Moyen terme (2 à 4 ans) |

| Urbanisation rapide accompagnée du développement de nouveaux corridors commerciaux | +2.8% | Inde, Chine, Indonésie | Long terme (≥ 4 ans) |

| Inflation des tarifs d'électricité améliorant l'économie de retour sur investissement pour les améliorations d'efficacité | +2.3% | Singapour, Australie, Inde, Japon | Court terme (≤ 2 ans) |

| Préférence des investisseurs et des locataires pour les actifs immobiliers conformes aux critères ESG | +1.9% | Chine, Inde, Singapour, Australie | Moyen terme (2 à 4 ans) |

| Disponibilité croissante des incitations au financement vert et des financements liés à la durabilité | +1.5% | Singapour, Chine, Hong Kong, Australie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les objectifs de neutralité carbone des gouvernements et les codes de construction verte se renforcent chaque année

Les feuilles de route obligatoires vers la neutralité carbone transforment les programmes de certification volontaires en points de contrôle de conformité que les promoteurs doivent franchir pour obtenir des permis et des financements. Le Plan sectoriel pour un environnement bâti à émissions nettes nulles en Australie, en vigueur depuis septembre 2025, aligne les marchés publics sur des émissions opérationnelles quasi nulles, tandis que le programme 80-80-80 de Singapour exige que 80 % de la surface de plancher brute atteigne le statut Super Basse Énergie d'ici 2030[1]Building and Construction Authority, « Feuille de route Green Mark 2026 », bca.gov.sg . Le cadre G-SEED de la Corée du Sud et le Plan de neutralité carbone du secteur public obligent tous les nouveaux bâtiments gouvernementaux à satisfaire aux normes zéro énergie, créant un pipeline garanti pour les systèmes CVC haute efficacité et les systèmes photovoltaïques intégrés aux bâtiments. Le Japon a légiféré pour que chaque nouvelle construction satisfasse aux critères ZEH/ZEB d'ici 2030, accélérant l'adoption des pompes à chaleur bien avant le calendrier prévu. Le Règlement présidentiel 110/2025 de l'Indonésie monétise les réductions de carbone vérifiées, permettant aux promoteurs de créer une source de revenus secondaire grâce aux échanges de crédits carbone. La convergence de ces programmes comprime les cycles de conception et ancre une demande structurelle pour les matériaux avancés sur le marché des bâtiments verts en Asie-Pacifique.

Urbanisation rapide couplée aux nouveaux corridors commerciaux

Les populations des zones métropolitaines en Inde, en Chine et en Indonésie augmentent de plusieurs millions chaque année, stimulant l'émergence de nouveaux pôles commerciaux qui intègrent des spécifications vertes dès le premier jour. La production de construction en Inde est en passe d'atteindre 14 % du PIB d'ici 2030, avec des corridors industriels tels que Delhi-Mumbai spécifiant des enveloppes à haute efficacité énergétique et des contrôles intelligents dès le stade de l'appel d'offres[2]RICS, « Perspectives de la construction en Inde 2026 », rics.org . China State Construction Engineering Corporation a enregistré l'équivalent de 347,4 milliards USD de nouveaux contrats au premier semestre 2025, dont un parc de semi-conducteurs alimenté à 100 % par des énergies renouvelables au niveau du site. La Banque mondiale finance des logements sociaux verts en Indonésie utilisant le refroidissement passif pour réduire les charges de pointe de 35 %, démontrant que l'efficacité peut être généralisée même dans les segments abordables. Les promoteurs adoptent donc une approche de conception axée sur la performance, intégrant des toitures prêtes pour le solaire, du béton bas carbone et un éclairage à réponse à la demande comme caractéristiques standard.

L'inflation des tarifs d'électricité améliore le retour sur investissement des améliorations d'efficacité

Les tarifs moyens d'électricité à Singapour ont atteint 0,22 USD par kWh au premier trimestre 2026, en hausse de 4,3 % par rapport au trimestre précédent, tandis que la demande de pointe en Inde a atteint 250 GW en 2024, faisant augmenter les tarifs industriels moyens à deux chiffres[3]Energy Market Authority, « Statistiques trimestrielles T1 2026 », Energy Market Authority, ema.gov.sg. L'Agence internationale de l'énergie prévoit que la demande en Asie-Pacifique augmentera de 4,4 % par an jusqu'en 2034, dépassant les ajouts de capacité renouvelable. Les propriétaires de bâtiments accélèrent donc le déploiement de refroidisseurs à vitesse variable, de vitrages haute performance et de logiciels de gestion de l'énergie pilotés par l'IA qui réduisent collectivement les factures d'énergie de 20 à 30 %. L'installation EcoStruxure de Schneider Electric dans un bureau de Mumbai en 2024 réalise déjà 30 % d'économies sur la consommation annuelle, validant l'économie des rénovations profondes. À mesure que les périodes de retour sur investissement se compriment à moins de cinq ans, les dépenses d'efficacité passent du domaine discrétionnaire au domaine obligatoire au sein du marché des bâtiments verts en Asie-Pacifique.

Préférence des investisseurs et des locataires pour les actifs conformes aux critères ESG

Quatre-vingt-huit pour cent des occupants de bureaux en Asie-Pacifique appliquent désormais des critères carbone lors de la signature de baux, et 90 % des investisseurs institutionnels évaluent les nouvelles acquisitions selon des seuils de durabilité. Le parc de bureaux de catégorie A certifié vert en Inde a atteint 503 millions de pieds carrés en 2025, captant 75 % des locations annuelles et commandant des primes de loyer de 4 à 24 %. La rénovation de 270 Pitt Street à Sydney par ISPT pour 113 millions USD vise des scores Green Star et NABERS qui pérennisent les renouvellements de baux et permettent d'obtenir une dette moins chère. Alors que les occupants cherchent à réduire leurs émissions de portée 2, les propriétaires sont contraints de rénover leurs portefeuilles existants ou de faire face à l'obsolescence. Cette traction côté demande se traduit directement par des cycles de rénovation accélérés, augmentant la vélocité globale du marché des bâtiments verts en Asie-Pacifique.

Analyse de l'impact des facteurs de frein*

| Facteurs de frein | (~) % Impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'investissement initiaux plus élevés et retour sur investissement incertain dans les marchés secondaires | -1.4% | Indonésie, villes secondaires indiennes, marchés émergents d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Pénuries de compétences et disponibilité inégale des matériaux/technologies certifiés | -1.2% | Régional, particulièrement aigu en Asie du Sud-Est et en Inde | Moyen terme (2 à 4 ans) |

| Réglementations fragmentées, incitations partagées et pratiques d'évaluation incohérentes selon les juridictions | -0.9% | Projets transfrontaliers, développements multi-juridictions | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Des coûts initiaux plus élevés pour les matériaux et systèmes verts ralentissent l'adoption dans les projets sensibles aux prix

Même si les économies sur le cycle de vie sont convaincantes, l'acier recyclé, le béton bas carbone et les mesures de conception passive peuvent alourdir les budgets initiaux de 6 à 8 %, une prime que de nombreux promoteurs de logements abordables ne peuvent pas absorber. Les entreprises de construction en Asie du Sud-Est signalent que la disponibilité limitée des produits les oblige à importer, ce qui ajoute des coûts logistiques et érode les marges. Les prix d'aménagement pour les marchés de bureaux de deuxième rang augmentent également à mesure que les propriétaires intègrent l'isolation acoustique et les réseaux de capteurs exigés par les locataires. Tant que les produits de financement vert ne pénètrent pas plus profondément dans les segments à faible montant, l'adoption sera à la traîne dans les secteurs axés sur la valeur, limitant la croissance à court terme du marché des bâtiments verts en Asie-Pacifique.

Offre limitée et délais plus longs pour les produits certifiés et les entrepreneurs verts qualifiés

L'adoption rapide met à rude épreuve les chaînes d'approvisionnement en vitrages haute performance, pompes à chaleur et systèmes photovoltaïques intégrés aux bâtiments, allongeant les délais de livraison jusqu'à 16 semaines dans les principales métropoles. L'Organisation internationale du travail a mis en garde contre un fossé croissant en matière de compétences ; son programme pour la jeunesse de l'ASEAN vise à certifier des milliers d'apprentis d'ici 2026, mais la demande actuelle dépasse déjà l'offre de main-d'œuvre qualifiée. Le programme Green Mark Professional de Singapour a atteint 25 000 praticiens en 2025, mais les pays voisins sont loin derrière, faisant monter les salaires des superviseurs certifiés de 15 à 20 %. Ces goulots d'étranglement allongent les délais des projets, augmentant les coûts de portage et retardant les rendements pour les promoteurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes de bâtiment conservent le leadership tandis que les produits solaires montent en puissance

Les systèmes de bâtiment ont généré 39,9 % du chiffre d'affaires du marché des bâtiments verts en Asie-Pacifique en 2025, reflétant une forte demande pour les systèmes CVC haute efficacité, l'éclairage LED et les contrôles intelligents qui permettent des réductions immédiates des coûts d'exploitation de 20 à 30 %. Les produits solaires, bien que partant d'une base plus modeste, devraient croître à un TCAC de 11,08 % jusqu'en 2031, la production sur site devenant une exigence de conformité pour la certification à émissions nettes nulles. Les systèmes photovoltaïques intégrés aux bâtiments lancés par China State Construction Engineering Corporation en 2025 génèrent 110 kWh par m² annuellement, aidant les promoteurs à monétiser l'excédent d'énergie via le comptage net. L'usine de Panasonic en Malaisie fonctionne désormais avec un réseau de toiture de 9,156 MW couplé à du stockage, illustrant comment les utilisateurs industriels se couvrent contre la volatilité des tarifs et sécurisent des certificats d'énergie renouvelable. La convergence de la baisse des coûts des modules et des crédits carbone exportables maintiendra les produits solaires comme la tranche à la croissance la plus rapide de la taille du marché des bâtiments verts en Asie-Pacifique au cours de la période de prévision.

Les produits extérieurs et intérieurs captent ensemble le deuxième plus grand volume de dépenses. Le vitrage haute performance et l'isolation en laine minérale fournis par la ligne de Chennai de Saint-Gobain, étendue en 2025, sont essentiels pour satisfaire aux valeurs U d'enveloppe plus strictes en Chine, en Inde et en Australie. Les toitures végétalisées et les revêtements perméables, encore de niche, gagnent du terrain à mesure que les urbanistes de Singapour et de Jakarta intègrent la gestion des eaux pluviales dans les approbations de planification. Les fabricants localisent donc la production de sous-systèmes recyclés pour se qualifier aux règles de marchés publics gouvernementaux, amplifiant la valeur ajoutée régionale au sein du secteur des bâtiments verts en Asie-Pacifique.

Par utilisateur final : le résidentiel domine mais le commercial progresse fortement

Le segment résidentiel représentait 54,8 % de la part du marché des bâtiments verts en Asie-Pacifique en 2025, les ménages adoptant les thermostats intelligents, les toitures prêtes pour le solaire et les finitions à faible teneur en COV pour gérer la hausse des préoccupations énergétiques et sanitaires. Le parc commercial — bureaux, commerce de détail, logistique et centres de données — devrait se développer à un TCAC de 10,98 % entre 2026 et 2031, réduisant l'écart en valeur absolue avec le résidentiel. Les bureaux de catégorie A certifiés verts en Inde ont atteint 503 millions de pieds carrés en 2025, captant les trois quarts des locations annuelles et obtenant des primes de loyer allant jusqu'à 24 %. Le centre de données de 40 MW prêt pour l'IA de Larsen & Toubro, lancé en janvier 2026, illustre la synergie explosive entre l'infrastructure numérique et les engagements de neutralité carbone.

Dans le résidentiel, des communautés planifiées telles que le projet Highforest de Sumitomo Forestry-Mirvac d'une valeur de 549 millions USD à Sydney associent la conception biophilique au stockage par batterie interactif avec le réseau, signalant que les acheteurs dans les métropoles matures paieront pour des caractéristiques de durabilité intégrées. Dans le commercial, les promoteurs logistiques s'empressent de certifier les entrepôts sous EDGE ou LEED pour sécuriser les clients du commerce électronique, tandis que les hôpitaux et les écoles tirent parti des programmes d'obligations vertes du secteur public pour financer des rénovations à haute efficacité. Cette expansion à double voie garantit que les actifs occupés par leurs propriétaires et les actifs générateurs de revenus alimentent continuellement la taille du marché des bâtiments verts en Asie-Pacifique.

Par stade de construction : la nouvelle construction est en tête, la rénovation progresse

La nouvelle construction a représenté 67,3 % du chiffre d'affaires de 2025, soutenue par les corridors de croissance urbaine et les exigences légales qui imposent la conformité verte dès le stade de la conception. La rénovation, cependant, devrait croître à un TCAC de 11,21 % jusqu'en 2031, alimentée par la réglementation couvrant le parc existant et une hausse des refinancements liés à la durabilité. Le portefeuille de rénovation de CapitaLand en Chine a réalisé jusqu'à 72 % de réductions d'énergie et économisé jusqu'à 1,83 million USD par bâtiment et par an, prouvant l'économie de la rénovation dans les quartiers d'affaires centraux de premier plan. La conversion zéro énergie de Keppel Bay Tower à Singapour a éliminé 2 400 tCO₂e annuellement et débloqué une dette préférentielle, incitant les pairs à reproduire le modèle.

Les guides de rénovation profonde comprennent désormais des remplacements de façades modulaires, une ventilation à débit contrôlé à la demande et une détection des défauts assistée par l'IA qui maximise la disponibilité des actifs. Le soutien au financement va des remises fiscales fédérales australiennes dans le cadre du Plan sectoriel zéro émission nette aux crédits d'échange de droits d'émission de l'Indonésie qui financent effectivement un tiers du retour sur investissement. Étant donné que 65 % du parc immobilier actuel sera encore opérationnel en 2040, le bassin de rénovation adressable à long terme représente la voie unique la plus importante vers la décarbonation du marché des bâtiments verts en Asie-Pacifique.

Analyse géographique

La Chine a contribué à hauteur de 38,5 % du chiffre d'affaires de 2025 sur le marché des bâtiments verts en Asie-Pacifique, ancrant la demande grâce à des mandats provinciaux agressifs, à la préfabrication de masse et à un pipeline croissant de logements publics intégrant des critères bas carbone. La mise à jour du code de Shanghai en 2025 a resserré les critères d'enveloppe et de système de 12 à 15 %, déclenchant une vague de contrats de conception-construction qui favorisent les fournisseurs d'isolation haute performance et de contrôles intelligents. Les modules préfabriqués en usine de China State Construction Engineering Corporation réduisent le carbone incorporé de 60 % et ont obtenu un accès préférentiel aux appels d'offres gouvernementaux, tandis que les systèmes photovoltaïques intégrés aux bâtiments permettent aux promoteurs de monétiser les certificats d'énergie renouvelable sur les marchés au comptant régionaux.

L'Inde devrait afficher le rythme le plus rapide, avec un TCAC de 11,78 % jusqu'en 2031, portée par une urbanisation soutenue, des chocs de demande de pointe qui maintiennent les tarifs élevés, et un pipeline d'obligations vertes qui a dépassé 5 milliards USD sur 2024-2025. Les vents favorables des politiques tels que l'éco-étiquetage obligatoire pour les infrastructures et le financement concessionnel stimulent l'adoption du béton bas carbone et des façades solaires dans les corridors de métro, les aéroports et les pôles d'entreposage. Des géants industriels comme Larsen & Toubro tirent désormais plus de la moitié de leurs revenus de contrats verts, tandis que la mise à niveau de Chennai de Saint-Gobain équivalant à — USD développe l'offre locale de verre haute performance et d'isolation. Des primes de loyer allant jusqu'à 24 % pour les bureaux de catégorie A certifiés accélèrent à la fois les rénovations et les nouveaux développements.

Le Japon, la Corée du Sud, l'Australie, l'Indonésie et le reste de l'Asie-Pacifique contribuent à la part restante et présentent des ensembles d'opportunités diversifiés. Le mandat national ZEH/ZEB du Japon oriente la demande vers les pompes à chaleur et l'isolation en laine minérale, Sumitomo Forestry visant 10 000 maisons quasi zéro énergie par an. L'exigence zéro énergie du secteur public de la Corée du Sud garantit un volume de base de systèmes CVC avancés et d'énergies renouvelables sur site, tandis que l'écosystème NABERS-Green Star en Australie a déjà évalué plus de 20 000 bâtiments, encourageant les propriétaires privés à viser des étoiles plus élevées pour maintenir la liquidité. Le Règlement présidentiel 110/2025 de l'Indonésie introduit le commerce de carbone au niveau des bâtiments, créant un nouveau levier de monétisation pour les économies d'énergie vérifiées. Les marchés émergents tels que le Vietnam et les Philippines rattrapent leur retard, portés par des financements multilatéraux qui lient les prêts concessionnels aux critères LEED ou aux labels verts locaux, élargissant l'empreinte géographique du marché des bâtiments verts en Asie-Pacifique.

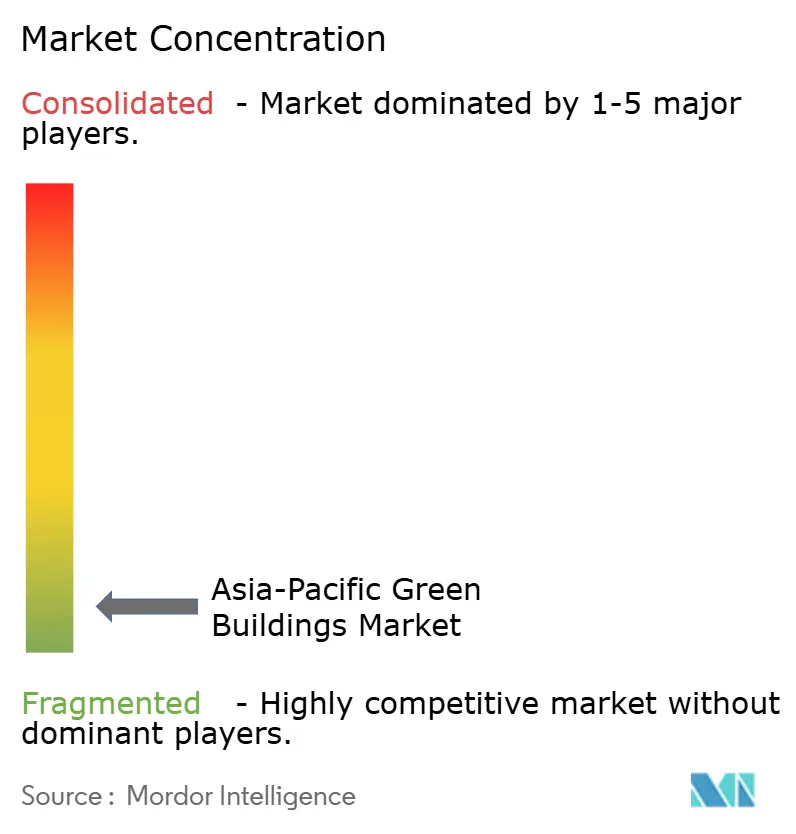

Paysage concurrentiel

La concurrence sur le marché des bâtiments verts en Asie-Pacifique reste très fragmentée, aucun acteur ne dominant une position régionale prépondérante. Le positionnement stratégique s'articule autour de l'intégration verticale, de la différenciation numérique et de l'expansion régionale. Le Centre d'innovation de Johnson Controls à Singapour, doté d'un investissement de 60 millions USD, développe le refroidissement par immersion liquide et des boucles de contrôle par IA destinées aux centres de données hyperscale qui exigent des niveaux d'efficacité d'utilisation de l'énergie inférieurs aux seuils standards. China State Construction Engineering Corporation tire parti de l'automatisation des usines pour livrer des hôpitaux et des écoles préfabriqués à 95 %, réduisant les risques liés à la main-d'œuvre sur site et accélérant les calendriers d'achèvement qui séduisent les agences publiques soumises à des contraintes budgétaires strictes.

Le deuxième niveau concurrentiel comprend des majors régionaux de la construction et des spécialistes des matériaux qui développent la production circulaire. L'acquisition d'Elmich par Sika en janvier 2025 injecte un système de toiture végétalisée 100 % recyclé dans le portefeuille asiatique de Sika, positionnant l'entreprise pour les solutions de gestion des eaux pluviales imposées dans les villes denses. Les extensions de capacité de verre et d'isolation de Saint-Gobain en Inde et en Malaisie localisent les composants d'enveloppe haute performance, réduisant les délais de livraison qui ont entravé les promoteurs dans des fenêtres de projet compressées. Les perturbateurs axés sur la technologie proposent des analyses énergétiques basées sur le cloud ; les plateformes EcoStruxure de Schneider Electric et Forge de Honeywell convergent avec des API d'échange de carbone pour permettre aux propriétaires de visualiser les économies et de générer des crédits en temps réel.

Les fusions-acquisitions et les coentreprises s'accélèrent à mesure que les acteurs cherchent à atteindre une échelle dans les services et la technologie. La coentreprise 50-50 Highforest de Sumitomo Forestry et Mirvac sécurise l'expertise foncière, de conception et de vente en une seule structure, réduisant le risque d'exécution pour une communauté de 549 millions USD. L'innovation financière est tout aussi intense ; les financements répétés en club vert de GuocoLand construisent un historique qui génère des spreads progressivement plus serrés. Dans tous les segments, la capacité à prouver les économies d'énergie, à documenter les réductions de carbone incorporé et à comprimer les calendriers de construction s'impose comme le facteur décisif pour remporter des appels d'offres sur le marché des bâtiments verts en Asie-Pacifique.

Leaders du secteur des bâtiments verts en Asie-Pacifique

Johnson Controls International

Daikin Industries Ltd.

Saint-Gobain S.A.

Panasonic Holdings Corp.

Kingspan Group plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Johnson Controls s'est engagé à investir 60 millions USD pour étendre son Centre d'innovation de Singapour dédié au refroidissement de centres de données de nouvelle génération.

- Janvier 2026 : Panasonic a achevé un système solaire en toiture de 9,156 MW couplé à du stockage dans son usine en Malaisie, atteignant des émissions opérationnelles quasi nulles.

- Janvier 2026 : Larsen & Toubro a lancé un centre de données de 40 MW prêt pour l'IA à Navi Mumbai, alimenté par des énergies renouvelables et un refroidissement avancé.

- Janvier 2026 : China State Construction Engineering Corporation a livré un hôpital modulaire de 470 000 m² et 2 000 lits à Shenzhen, préfabriqué à 95 %.

Périmètre du rapport sur le marché des bâtiments verts en Asie-Pacifique

| Produits extérieurs |

| Produits intérieurs |

| Systèmes de bâtiment |

| Produits solaires |

| Autres |

| Résidentiel | Appartements et copropriétés |

| Villas et maisons individuelles | |

| Commercial | Bureaux |

| Commerce de détail | |

| Logistique | |

| Institutionnel | |

| Autres (industriel, hôtellerie, etc.) |

| Nouvelle construction |

| Rénovation |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Australie |

| Indonésie |

| Reste de l'Asie-Pacifique |

| Par type de produit | Produits extérieurs | |

| Produits intérieurs | ||

| Systèmes de bâtiment | ||

| Produits solaires | ||

| Autres | ||

| Par utilisateur final | Résidentiel | Appartements et copropriétés |

| Villas et maisons individuelles | ||

| Commercial | Bureaux | |

| Commerce de détail | ||

| Logistique | ||

| Institutionnel | ||

| Autres (industriel, hôtellerie, etc.) | ||

| Par stade de construction | Nouvelle construction | |

| Rénovation | ||

| Par pays | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille des dépenses en construction verte en Asie-Pacifique d'ici 2031 ?

La taille du marché des bâtiments verts en Asie-Pacifique devrait atteindre 254,87 milliards USD d'ici 2031, reflétant un TCAC de 10,67 % sur la période 2026-2031.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les produits solaires devraient se développer à un rythme annuel de 11,08 % à mesure que la production sur site devient obligatoire pour de nombreux nouveaux projets.

Pourquoi l'activité de rénovation s'accélère-t-elle ?

Des codes de performance énergétique plus stricts pour le parc existant et des prêts favorables liés à la durabilité rendent les rénovations profondes financièrement attractives, entraînant un TCAC de 11,21 % jusqu'en 2031.

Quel pays offre le plus fort potentiel de croissance après la Chine ?

L'Inde est en tête avec un TCAC attendu de 11,78 % grâce à une urbanisation rapide, à la hausse des tarifs et à un solide pipeline d'obligations vertes dépassant 5 milliards USD en 2024-2025.

Comment les investisseurs influencent-ils l'adoption ?

Les investisseurs institutionnels intègrent désormais des critères carbone dans leurs décisions d'acquisition et de location, permettant aux actifs certifiés de commander des primes de loyer de 4 à 24 % et des spreads de financement plus faibles.

Quel est le principal obstacle pour les projets de logements abordables ?

Des coûts initiaux plus élevés pour les matériaux bas carbone et un accès limité au financement concessionnel ralentissent l'adoption dans les segments résidentiels sensibles aux prix.

Dernière mise à jour de la page le: