Taille et part du marché des engrais biologiques en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 4.43 Milliards de dollars |

| Taille du Marché (2026) | 4.71 Milliards de dollars |

| Taille du Marché (2031) | 6.4 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.33% CAGR |

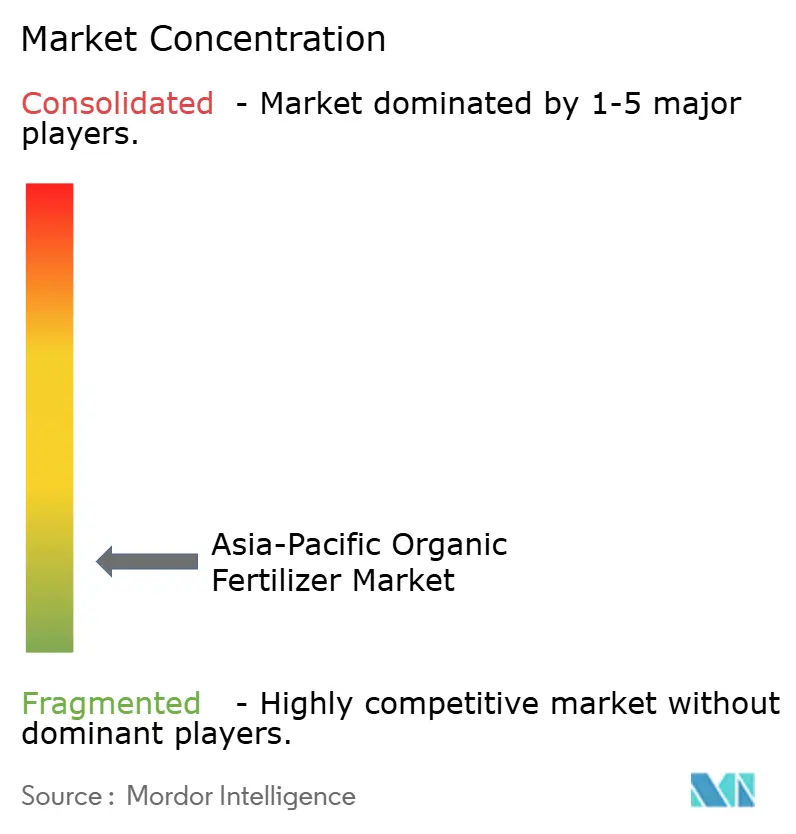

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des engrais biologiques en Asie Pacifique par Mordor Intelligence

La taille du marché des engrais biologiques en Asie Pacifique en 2026 est estimée à 4,71 milliards USD, en hausse par rapport à la valeur de 2025 de 4,43 milliards USD, avec des projections pour 2031 indiquant 6,4 milliards USD, progressant à un CAGR de 6,33 % sur la période 2026-2031. L'expansion rapide des programmes de subventions, une préférence croissante pour les aliments sans produits chimiques et le développement des canaux d'approvisionnement en intrants via le commerce électronique élargissent la base d'utilisateurs aussi bien parmi les petits exploitants que dans les exploitations commerciales. L'intensification des obligations en matière de santé des sols, notamment en Chine et en Inde, a transformé les amendements biologiques d'un produit de niche en un outil courant de restauration des sols. Les offres à base de fumier bénéficient d'une abondance de déchets d'élevage et de politiques d'économie circulaire, tandis que les consortiums microbiens comblent les lacunes en matière de densité nutritive, améliorant la fiabilité des rendements. L'émergence de solutions d'emballage en chaîne du froid dans les zones côtières humides contribue en outre à préserver la viabilité des produits et à renforcer la confiance des agriculteurs[1]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture, « Subventions agricoles et initiatives d'agriculture biologique en Asie Pacifique », fao.org.

Principaux enseignements du rapport

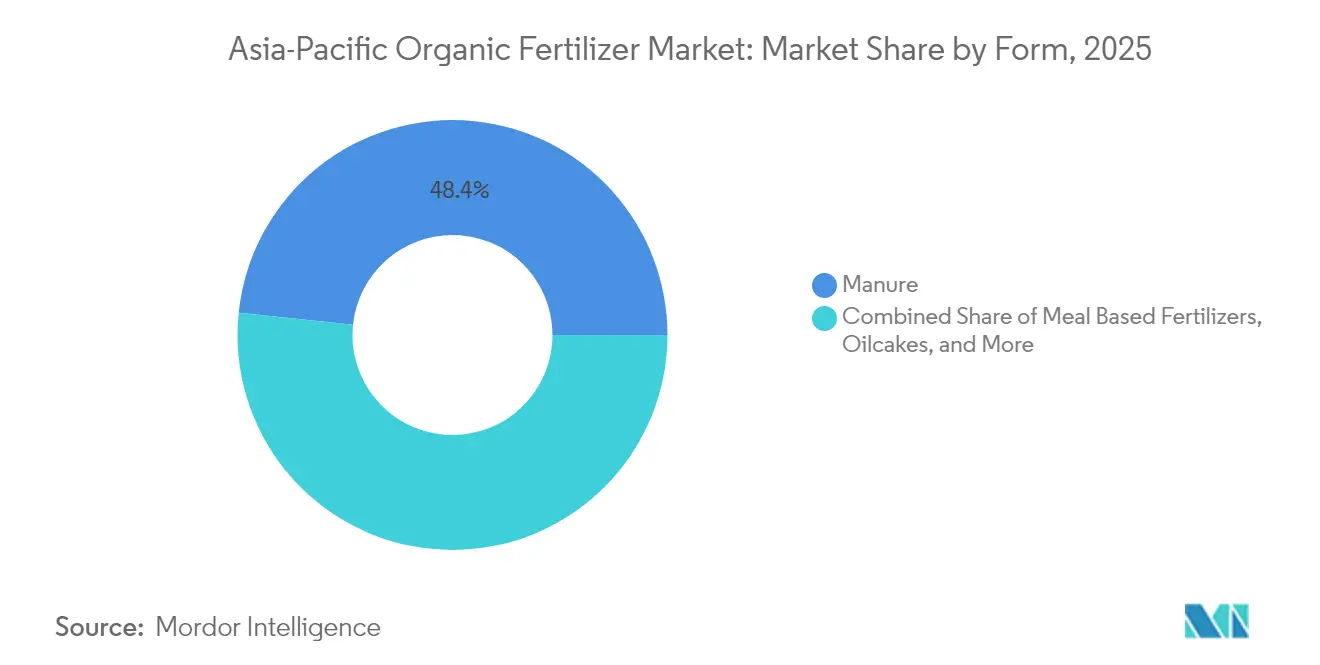

- Par forme, les produits à base de fumier ont dominé avec 48,35 % de la part du marché des engrais biologiques en Asie Pacifique en 2025, et devraient progresser à un CAGR de 6,72 % jusqu'en 2031.

- Par type de culture, les cultures en rangs représentaient 79,10 % de la part du marché des engrais biologiques en Asie Pacifique en 2025, tandis que les cultures de rente devraient croître à un CAGR de 6,66 % jusqu'en 2031.

- Par pays, la Chine détenait 79,05 % de la taille du marché des engrais biologiques en Asie Pacifique en 2025, et progresse à un CAGR de 6,47 % jusqu'en 2031.

- Le marché des engrais biologiques en Asie Pacifique est très fragmenté, les cinq principaux fournisseurs ne représentant qu'une faible part.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des engrais biologiques en Asie Pacifique

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Subventions gouvernementales et incitations à l'agriculture biologique | +2.1% | Chine, Inde, Thaïlande | Moyen terme (2 à 4 ans) |

| Demande croissante des consommateurs pour des aliments sans produits chimiques | +1.8% | Chine, Japon, Australie | Long terme (≥ 4 ans) |

| Dégradation de la santé des sols et baisse des rendements | +1.5% | Asie Pacifique | Long terme (≥ 4 ans) |

| Émergence de places de marché en ligne pour les intrants agricoles | +0.9% | Chine, Inde, Indonésie | Court terme (≤ 2 ans) |

| Compostage à grande échelle des déchets agricoles | +0.7% | Indonésie, Vietnam, Philippines | Moyen terme (2 à 4 ans) |

| Produits hautement efficaces à base de consortiums microbiens | +0.6% | Inde, Chine, Japon | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Subventions gouvernementales et incitations à l'agriculture biologique

La Chine a alloué 1,2 milliard USD en 2024 pour accélérer la transition vers des pratiques biologiques, réduisant les coûts d'adoption à la ferme de 40 % pour des millions d'agriculteurs[2]Source : Commission nationale du développement et de la réforme, « Programme de subventions à la transition agricole 2024 », en.ndrc.gov.cn. L'Inde a étendu le programme Paramparagat Krishi Vikas Yojana, qui apporte un soutien à la certification, à la formation et aux liens commerciaux [3]Source : Ministère de l'Agriculture et du Bien-être des agriculteurs, « Extension du programme Paramparagat Krishi Vikas Yojana », agricoop.nic.in. Le modèle d'achat coopératif de la Thaïlande réduit les prix des intrants de 25 %, permettant aux agriculteurs certifiés de mutualiser leur demande et de négocier des tarifs en gros. La certification obligatoire par les organismes nationaux garantit l'alignement sur les protocoles d'exportation, ouvrant ainsi des sources de revenus supplémentaires. Ensemble, ces politiques stimulent la croissance du marché des engrais biologiques en Asie Pacifique en intégrant les petits exploitants, qui cultivent 78 % des surfaces agricoles de la région, dans l'écosystème de l'agriculture biologique.

Demande croissante des consommateurs pour des aliments sans produits chimiques

Les ménages urbains de Pékin, Shanghai, Tokyo et Sydney paient des primes de 35 à 50 % pour les produits biologiques, témoignant d'une demande soutenue. Les détaillants et les transformateurs alimentaires imposent des règles de traçabilité des ingrédients qui nécessitent des intrants certifiés, ce qui conduit les agriculteurs à se tourner vers les engrais biologiques pour préserver leur accès au marché. Les portails de commerce électronique chinois Tmall et JD.com ont enregistré une croissance de 42 % des aliments biologiques en 2024, quadruplant ainsi la croissance des références d'engrais de synthèse. Au Japon, 68 % des consommateurs associent l'utilisation d'engrais biologiques à une valeur nutritive plus élevée des produits agricoles, renforçant ainsi le discours de marque autour de la santé des sols. L'effet net se répercute en amont, orientant les achats d'intrants vers des amendements certifiés.

Dégradation de la santé des sols et baisse des rendements

Environ 45 % des terres arables de la région affichent des taux de matières organiques inférieurs à 2 %, ce qui pousse les gouvernements à subventionner les intrants biologiques pour la remédiation. La contamination aux métaux lourds dépasse les limites sûres sur 19,4 % des terres agricoles chinoises, incitant les autorités provinciales à accorder des remises pour les applications de compost. Le programme indien de carte de santé des sols recommande des compléments biologiques à 140 millions d'agriculteurs pour le renouvellement des micronutriments. Les agences environnementales d'Asie du Sud-Est resserrent les normes de qualité des sols, intégrant les engrais biologiques dans leurs outils de mise en conformité. Cette dynamique réglementaire stabilise la demande et réduit le risque pour les agriculteurs.

Émergence de places de marché en ligne pour les intrants agricoles

Les vitrines numériques réduisent les coûts de distribution jusqu'à 40 % par rapport aux réseaux de distributeurs traditionnels, élargissant ainsi l'accès au marché des engrais biologiques en Asie Pacifique dans les zones reculées. Pinduoduo en Chine a triplé ses références d'intrants biologiques en 2024, aidé par une préférence algorithmique pour les catégories à fort engagement. Les places de marché agroalimentaires intègrent des tutoriels agronomiques et un suivi logistique géolocalisé, permettant aux agriculteurs d'appliquer les produits correctement, ce qui favorise les achats répétés. AgroStar en Inde couvre 15 États avec 450 références biologiques et s'appuie sur des entrepôts de proximité pour assurer une livraison en deux jours. Ces plateformes favorisent la transparence des prix et élargissent la visibilité des marques.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût plus élevé et densité nutritive inférieure par rapport aux synthétiques | −1.4% | Asie Pacifique | Long terme (≥ 4 ans) |

| Absence de normes de qualité uniformes en Asie Pacifique | −0.8% | Asie Pacifique | Moyen terme (2 à 4 ans) |

| Défis logistiques et de durée de conservation dans les climats humides | −0.6% | Indonésie, Philippines, Vietnam | Court terme (≤ 2 ans) |

| Profil de libération lente inadapté aux cycles intensifs | −0.4% | Vietnam, Thaïlande, Chine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts plus élevés et densité nutritive inférieure par rapport aux synthétiques

Les amendements biologiques coûtent en moyenne 1,7 fois le prix de l'urée par hectare, contraignant les agriculteurs à rechercher des prix premium pour leurs cultures afin d'atteindre le seuil de rentabilité. La densité nutritive reste plus faible, de sorte que les doses d'application doivent être multipliées par deux à trois, ce qui alourdit les coûts de main-d'œuvre et de transport. Si les producteurs de fruits et légumes répercutent ces coûts sur les consommateurs, les agriculteurs cultivant des cultures en rangs font face à des marges plus serrées. La rentabilité n'émerge que lorsque les primes sur les produits dépassent 25 %, un seuil qui n'est pas encore atteint dans de nombreux marchés ruraux. Ces écarts de prix ralentissent ainsi l'expansion du marché des engrais biologiques en Asie Pacifique dans les segments des produits de base.

Absence de normes de qualité uniformes en Asie Pacifique

Des limites de résidus et des règles relatives aux additifs divergentes obligent les fabricants à élaborer des mélanges spécifiques à chaque pays, faisant monter les coûts unitaires de 15 à 20 %. La Thaïlande autorise certains additifs microbiens que l'Indonésie interdit, compliquant les échanges transfrontaliers. La multiplicité des organismes de certification ajoute à la confusion des agriculteurs et retarde l'adoption. Les bonnes pratiques agricoles de l'ASEAN visent à harmoniser les règles, mais leur mise en œuvre complète est peu probable avant 2027. Cette situation en patchwork limite les économies d'échelle et réduit les marges bénéficiaires sur le marché des engrais biologiques en Asie Pacifique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : les produits à base de fumier maintiennent leur leadership dans le cadre des politiques de valorisation des déchets

Le fumier a capté 48,35 % de la part du marché des engrais biologiques en Asie Pacifique en 2025 et devrait enregistrer le CAGR le plus rapide à 6,72 % jusqu'en 2031, car les volumes de déchets d'élevage augmentent et les programmes de subventions en Chine et en Inde réduisent les coûts des matières premières, faisant du fumier composté l'option la plus économique aussi bien pour les petits exploitants que pour les exploitations commerciales. L'enrichissement microbien rapide améliore encore son profil nutritif, de sorte que les agriculteurs constatent moins de pertes de rendement lors du passage aux produits non synthétiques.

Les engrais à base de farine servent l'horticulture premium où la fourniture précise de nutriments justifie des prix plus élevés, mais leur expansion est limitée par la capacité de trituration des oléagineux. Les tourteaux d'oléagineux, désormais traités comme une catégorie distincte, gagnent du terrain dans les systèmes de cultures de rente qui apprécient leur libération régulière de nutriments et leurs propriétés d'amélioration des sols. Les nouvelles presses à l'échelle villageoise installées en Indonésie et en Inde alimentent directement les marchés locaux d'engrais en tourteaux frais, réduisant les coûts de transport et préservant la puissance nutritive. Les autres engrais biologiques, tels que les extraits d'algues et les mélanges de biochar, se taillent des niches dans l'agriculture climato-intelligente en liant les bénéfices de la séquestration du carbone aux améliorations de la santé des sols, tandis que des essais d'emballage en chaîne du froid contribuent à maintenir la stabilité de tous les types de produits dans les zones côtières humides. Ces dynamiques élargissent ensemble le choix des agriculteurs, mais le fumier conserve une nette domination au sein de la taille du marché des engrais biologiques en Asie Pacifique, car il associe des avantages de coût à un soutien politique et à la trajectoire de croissance la plus solide.

Par type de culture : les cultures en rangs dominent tandis que les cultures de rente s'accélèrent

Les cultures en rangs, telles que le riz, le blé et le maïs, représentaient 79,10 % de la part du marché des engrais biologiques en Asie Pacifique en 2025, soulignant la vaste superficie dédiée aux céréales de base. Les programmes gouvernementaux de santé des sols associent le versement de subventions à l'utilisation de compost, incitant des millions de riziculteurs à l'adoption. La dynamique future dépend du perfectionnement des profils de libération lente pour s'adapter aux multiples saisons de récolte et de la maîtrise des coûts par hectare.

Les cultures de rente, notamment le coton et la canne à sucre, affichent le CAGR le plus rapide à 6,66 % jusqu'en 2031. Les primes à l'exportation et les chaînes d'approvisionnement directes aux consommateurs font du statut biologique un facteur de différenciation. Le segment horticole bénéficie d'une forte demande des consommateurs dans les supermarchés d'Asie de l'Est, qui acceptent de payer des primes plus élevées pour les produits agricoles. Bien que la superficie soit plus réduite, la dépense par hectare est plus élevée, ce qui soutient la rentabilité des fournisseurs spécialisés au sein du marché des engrais biologiques en Asie Pacifique.

Analyse géographique

La Chine représentait 79,05 % de la taille du marché des engrais biologiques en Asie Pacifique en 2025 et progresse à un CAGR de 6,47 %, soutenue par 1,2 milliard USD de subventions annuelles et la mise en œuvre de directives de restauration des sols sur 19,4 % de ses terres agricoles. Les priorités politiques passent de la croissance volumique à la précision nutritive et à la réduction de la contamination.

L'Inde s'appuie sur le financement national et sa vaste base de petits exploitants pour étendre l'agriculture biologique de l'horticulture aux céréales de base. Les services de vulgarisation et les achats coopératifs abaissent les barrières à l'entrée pour les agriculteurs, soutenant une croissance à un chiffre moyen et approfondissant la diversité régionale de l'offre.

Les marchés émergents de l'ASEAN reconfigurent le paysage du marché des engrais biologiques en Asie Pacifique. Les 25 centres de compostage indonésiens, financés par l'Agence japonaise de coopération internationale (JICA), transforment 2,4 millions de tonnes métriques de déchets en intrants abordables qui réduisent les coûts de fret de 45 %. Le Vietnam exploite le biochar de balle de riz et l'aide des donateurs pour accroître les superficies biologiques, avec des certifications à l'exportation ciblant les acheteurs japonais et européens haut de gamme. Les Philippines allouent 150 millions USD à des initiatives de compostage communautaire, tandis que l'Australie et le Japon utilisent les primes des consommateurs pour justifier des coûts d'application plus élevés.

Paysage concurrentiel

Les cinq principaux fournisseurs ne détenant qu'une part mineure, le marché des engrais biologiques en Asie Pacifique est extrêmement fragmenté. Des centaines de transformateurs locaux desservent des niches provinciales, souvent liés aux flux de déchets municipaux, tandis que les disparités de certification entravent la consolidation à grande échelle. La concurrence porte davantage sur la couverture géographique, la propriété intellectuelle microbienne et les services agronomiques intégrés que sur la concurrence frontale par les prix.

Les acteurs établis, tels que Gujarat Narmada Valley Fertilizers, sécurisent les matières premières en amont et investissent dans des circuits directs aux agriculteurs, réduisant ainsi leur dépendance aux réseaux de distributeurs fragmentés. Coromandel International collabore avec le Conseil indien de la recherche agricole (ICAR) pour adapter les bio-engrais aux zones rizicoles et blé, améliorant l'adéquation agronomique et accélérant l'obtention des autorisations réglementaires. Les start-ups de biotechnologie visent des percées en matière de densité nutritive grâce à des consortiums de microbes fixateurs d'azote, solubilisateurs de phosphore et mobilisateurs de potassium.

Les plateformes numériques constituent le nouvel axe concurrentiel. Pinduoduo et AgroStar utilisent l'analyse des données consommateurs et la logistique du dernier kilomètre pour améliorer la visibilité des marques partenaires, déplaçant les distributeurs traditionnels. Les innovateurs en matière de chaîne du froid s'associent à des distributeurs côtiers pour limiter les pertes dues à l'altération, gagnant des parts dans les zones humides. À moyen terme, l'harmonisation réglementaire au sein de l'Association des nations de l'Asie du Sud-Est (ASEAN) et de l'Association sud-asiatique pour la coopération régionale (SAARC) pourrait déclencher des vagues de fusions et acquisitions transfrontalières à mesure que des avantages d'échelle émergent.

Leaders du secteur des engrais biologiques en Asie Pacifique

Coromandel International Ltd

Genliduo Bio-tech Corporation Ltd

Gujarat Narmada Valley Fertilizers & Chemicals Ltd

Gujarat State Fertilizers & Chemicals Ltd

Swaroop Agrochemical Industries

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Tata Chemicals et TERI ont inauguré un Centre d'excellence en biochimie à New Delhi, équipé de bioréacteurs multi-échelles et de systèmes pilotes de récupération pour commercialiser des molécules issues de la fermentation telles que le 2,3-butanediol, posant les bases de matières premières renouvelables pouvant alimenter des formulations d'engrais biosourcés et renforcer l'bioéconomie circulaire indienne.

- Juillet 2025 : Kan Biosys a lancé sa gamme de précision hydrosolubles ROFA et trois bio-engrais à base de neem développés en interne pour une agriculture sans résidus en Inde, créés conjointement avec De Sangosse (France) et visant à améliorer l'efficacité d'utilisation des nutriments tout en réduisant la charge chimique.

- Décembre 2024 : Yara Vietnam a livré plus de 1 000 t d'engrais biologiques YaraSuna fabriqués à partir de déchets récupérés et a lancé un projet conjoint avec le Département de protection des végétaux et l'Institut de recherche sur les sols et les engrais (2024-2026) pour intégrer ces produits dans des programmes de gestion durable des nutriments pour les exploitations de durian dans la province de Dak Nong.

Périmètre du rapport sur le marché des engrais biologiques en Asie Pacifique

Le fumier, les engrais à base de farine et les tourteaux d'oléagineux sont couverts en tant que segments par forme. Les cultures de rente, les cultures horticoles et les cultures en rangs sont couverts en tant que segments par type de culture. L'Australie, la Chine, l'Inde, l'Indonésie, le Japon, les Philippines, la Thaïlande et le Vietnam sont couverts en tant que segments par pays.

| Fumier |

| Engrais à base de farine |

| Tourteaux d'oléagineux |

| Autres engrais biologiques |

| Cultures de rente |

| Cultures horticoles |

| Cultures en rangs |

| Australie |

| Chine |

| Inde |

| Indonésie |

| Japon |

| Philippines |

| Thaïlande |

| Vietnam |

| Reste de l'Asie Pacifique |

| Forme | Fumier |

| Engrais à base de farine | |

| Tourteaux d'oléagineux | |

| Autres engrais biologiques | |

| Type de culture | Cultures de rente |

| Cultures horticoles | |

| Cultures en rangs | |

| Géographie | Australie |

| Chine | |

| Inde | |

| Indonésie | |

| Japon | |

| Philippines | |

| Thaïlande | |

| Vietnam | |

| Reste de l'Asie Pacifique |

Définition du marché

- DOSE D'APPLICATION MOYENNE - Le taux d'application moyen est le volume moyen d'engrais biologiques appliqué par hectare de terres agricoles dans la région ou le pays concerné.

- TYPE DE CULTURE - Le type de culture comprend les cultures en rangs (céréales, légumineuses, oléagineux), les cultures horticoles (fruits et légumes) et les cultures de rente (cultures de plantation, cultures textiles et autres cultures industrielles).

- FONCTION - La fonction de nutrition des cultures des biologiques agricoles comprend divers produits qui fournissent des éléments nutritifs essentiels aux plantes et améliorent la qualité des sols.

- TYPE - Les engrais biologiques sont appliqués pour fournir les éléments nutritifs essentiels aux cultures et améliorer la qualité des sols.

| Mot-clé | Définition |

|---|---|

| Cultures de rente | Les cultures de rente sont des cultures non consommables vendues en totalité ou en partie pour fabriquer des produits finis dans un but lucratif. |

| Lutte intégrée contre les ravageurs (IPM) | La lutte intégrée contre les ravageurs (IPM) est une approche respectueuse de l'environnement et durable pour lutter contre les ravageurs dans diverses cultures. Elle implique une combinaison de méthodes, notamment des contrôles biologiques, des pratiques culturales et une utilisation sélective des pesticides. |

| Agents de biocontrôle bactériens | Bactéries utilisées pour lutter contre les ravageurs et maladies dans les cultures. Elles agissent en produisant des toxines nocives pour les ravageurs cibles ou en entrant en compétition avec eux pour les nutriments et l'espace dans l'environnement de culture. Parmi les exemples courants d'agents de biocontrôle bactériens utilisés, on trouve Bacillus thuringiensis (Bt), Pseudomonas fluorescens et Streptomyces spp. |

| Produit phytopharmaceutique (PPP) | Un produit phytopharmaceutique est une formulation appliquée aux cultures pour les protéger contre les ravageurs, tels que les mauvaises herbes, les maladies ou les insectes. Il contient une ou plusieurs substances actives avec d'autres co-formulants tels que des solvants, des vecteurs, des matières inertes, des agents mouillants ou des adjuvants formulés pour assurer une efficacité optimale du produit. |

| Agent pathogène | Un agent pathogène est un organisme provoquant une maladie chez son hôte, avec la gravité des symptômes de la maladie. |

| Parasitoïdes | Les parasitoïdes sont des insectes qui pondent leurs œufs sur ou à l'intérieur de l'insecte hôte, leurs larves se nourrissant de l'insecte hôte. En agriculture, les parasitoïdes peuvent être utilisés comme forme de lutte biologique contre les ravageurs, car ils aident à contrôler les dommages causés par les ravageurs aux cultures et à réduire le besoin en pesticides chimiques. |

| Nématodes entomopathogènes (NEP) | Les nématodes entomopathogènes sont des vers ronds parasites qui infectent et tuent les ravageurs en libérant des bactéries de leur intestin. Les nématodes entomopathogènes sont une forme d'agents de biocontrôle utilisés en agriculture. |

| Mycorhize vésiculaire-arbusculaire (MVA) | Les champignons mycorhiziens vésiculaires-arbusculaires (MVA) sont des espèces fongiques mycorhiziennes. Ils vivent dans les racines de différentes plantes d'ordre supérieur. Ils développent une relation symbiotique avec les plantes dans les racines de ces plantes. |

| Agents de biocontrôle fongiques | Les agents de biocontrôle fongiques sont des champignons bénéfiques qui luttent contre les ravageurs et les maladies des plantes. Ils constituent une alternative aux pesticides chimiques. Ils infectent et tuent les ravageurs ou entrent en compétition avec les champignons pathogènes pour les nutriments et l'espace. |

| Bio-engrais | Les bio-engrais contiennent des micro-organismes bénéfiques qui améliorent la fertilité des sols et favorisent la croissance des plantes. |

| Biopesticides | Les biopesticides sont des composés naturels ou biosourcés utilisés pour gérer les ravageurs agricoles à travers des effets biologiques spécifiques. |

| Prédateurs | Les prédateurs en agriculture sont des organismes qui se nourrissent de ravageurs et contribuent à contrôler les dommages causés par ces derniers aux cultures. Parmi les espèces prédatrices couramment utilisées en agriculture, on trouve les coccinelles, les chrysopes et les acariens prédateurs. |

| Agents de biocontrôle | Les agents de biocontrôle sont des organismes vivants utilisés pour lutter contre les ravageurs et les maladies en agriculture. Ils constituent des alternatives aux pesticides chimiques et sont reconnus pour leur moindre impact sur l'environnement et la santé humaine. |

| Engrais biologiques | L'engrais biologique est composé de matière animale ou végétale utilisée seule ou en combinaison avec un ou plusieurs éléments ou composés d'origine non synthétique, utilisés pour la fertilité des sols et la croissance des plantes. |

| Hydrolysats de protéines (HP) | Les biostimulants à base d'hydrolysats de protéines contiennent des acides aminés libres, des oligopeptides et des polypeptides produits par hydrolyse enzymatique ou chimique de protéines, principalement d'origine végétale ou animale. |

| Biostimulants/Régulateurs de croissance des plantes (PGR) | Les biostimulants/régulateurs de croissance des plantes (PGR) sont des substances dérivées de ressources naturelles visant à améliorer la croissance et la santé des plantes en stimulant les processus végétaux (métabolisme). |

| Amendements des sols | Les amendements des sols sont des substances appliquées au sol qui améliorent sa santé, notamment sa fertilité et sa structure. |

| Extrait d'algues | Les extraits d'algues sont riches en micro et macronutriments, protéines, polysaccharides, polyphénols, phytohormones et osmolytes. Ces substances favorisent la germination des graines et l'établissement des cultures, ainsi que la croissance globale et la productivité des plantes. |

| Composés liés au biocontrôle et/ou à la promotion de la croissance (CRBPG) | Les composés liés au biocontrôle ou à la promotion de la croissance (CRBPG) désignent la capacité d'une bactérie à produire des composés pour le biocontrôle des phytopathogènes et la promotion de la croissance des plantes. |

| Bactéries fixatrices d'azote symbiotiques | Les bactéries fixatrices d'azote symbiotiques telles que Rhizobium obtiennent nourriture et abri de l'hôte, et en retour, aident en fournissant de l'azote fixé aux plantes. |

| Fixation de l'azote | La fixation de l'azote est un processus chimique dans le sol qui convertit l'azote moléculaire en ammoniaque ou en composés azotés apparentés. |

| ARS (Service de recherche agricole) | L'ARS est le principal organisme de recherche scientifique interne du Département de l'Agriculture des États-Unis (USDA). Il vise à trouver des solutions aux problèmes agricoles auxquels font face les agriculteurs du pays. |

| Réglementations phytosanitaires | Les réglementations phytosanitaires imposées par les organismes gouvernementaux respectifs contrôlent ou interdisent l'importation et la commercialisation de certains insectes, espèces végétales ou produits de ces plantes afin de prévenir l'introduction ou la propagation de nouveaux ravageurs ou pathogènes des plantes. |

| Ectomycorhizes (ECM) | L'ectomycorhize (ECM) est une interaction symbiotique de champignons avec les racines nourricières de plantes supérieures, dans laquelle la plante et les champignons bénéficient mutuellement de l'association pour leur survie. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles sur le marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les appréciations des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions afin d'obtenir une vision globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil sur mesure, bases de données et plateformes d'abonnement.