Taille et part de marché des engrais spéciaux en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

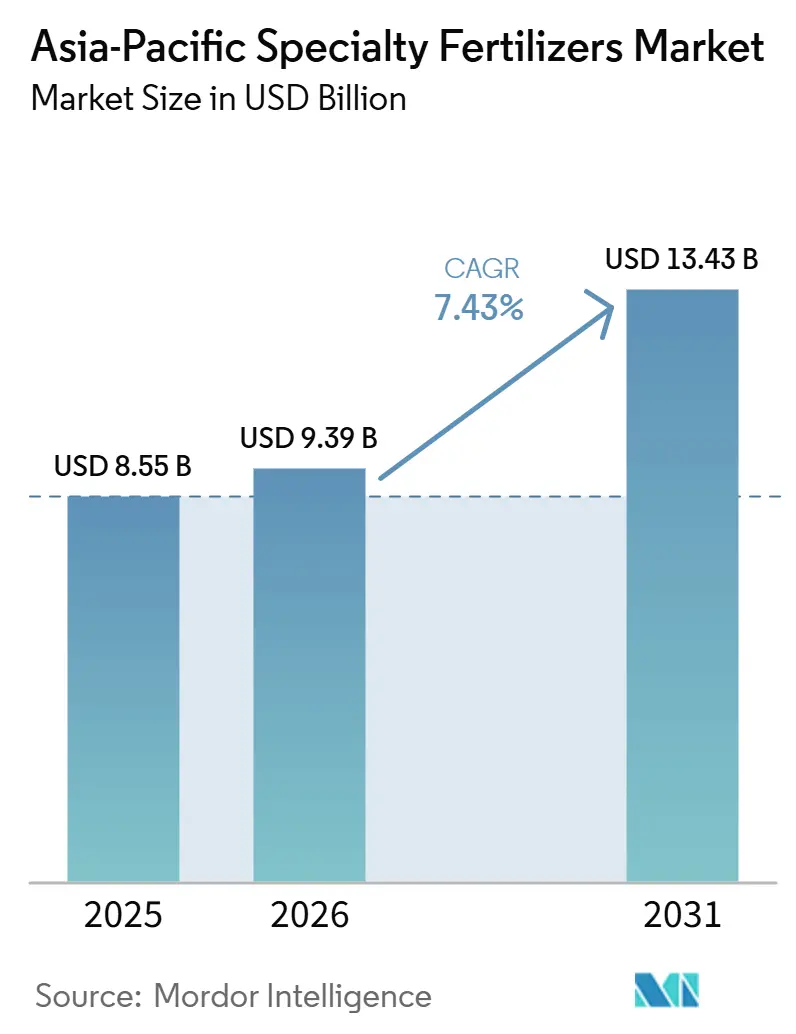

| Taille du marché de l'année de base (2025) | 8.55 Milliards de dollars |

| Taille du Marché (2026) | 9.39 Milliards de dollars |

| Taille du Marché (2031) | 13.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.43% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des engrais spéciaux en Asie Pacifique par Mordor Intelligence

La taille du marché des engrais spéciaux en Asie-Pacifique était évaluée à 8,55 milliards USD en 2025 et devrait croître de 9,39 milliards USD en 2026 pour atteindre 13,43 milliards USD d'ici 2031, à un CAGR de 7,43 % durant la période de prévision (2026-2031). La hausse des investissements dans l'agriculture de précision, les politiques favorables à l'efficacité des nutriments et l'élargissement des programmes de santé des sols étendent l'empreinte du marché des engrais spéciaux en Asie-Pacifique tout en renforçant les liens entre la performance agronomique et la conformité environnementale. Les formulations liquides dominent la demande actuelle, car les systèmes de fertigation automatisés couvrent désormais de vastes zones irriguées en Chine et en Inde, permettant une distribution uniforme et économe en eau des nutriments qui réduit les pertes et améliore les rendements. Les technologies à libération contrôlée gagnent en dynamisme à mesure que les politiques climatiques récompensent la réduction des émissions d'oxyde nitreux et que les projets pilotes de crédits carbone rémunèrent les agriculteurs pour des réductions d'émissions mesurables. L'expansion des légumes de serre et des fruits destinés à l'exportation stimule une utilisation accrue des micronutriments, tandis que les plateformes de commerce électronique abaissent les barrières d'accès pour les 450 millions de petits exploitants de la région en proposant des services de crédit et de conseil personnalisés. Parallèlement, la volatilité des prix des polymères et de la potasse menace les marges des producteurs, et les interdictions imminentes des revêtements microplastiques en Corée du Sud et en Thaïlande alourdissent les coûts de conformité ; cependant, les recherches en cours sur les revêtements biodégradables et les incitations aux agriculteurs soutenues par les politiques publiques sous-tendent une croissance régulière sur l'ensemble du marché des engrais spéciaux en Asie-Pacifique.

Principaux enseignements du rapport

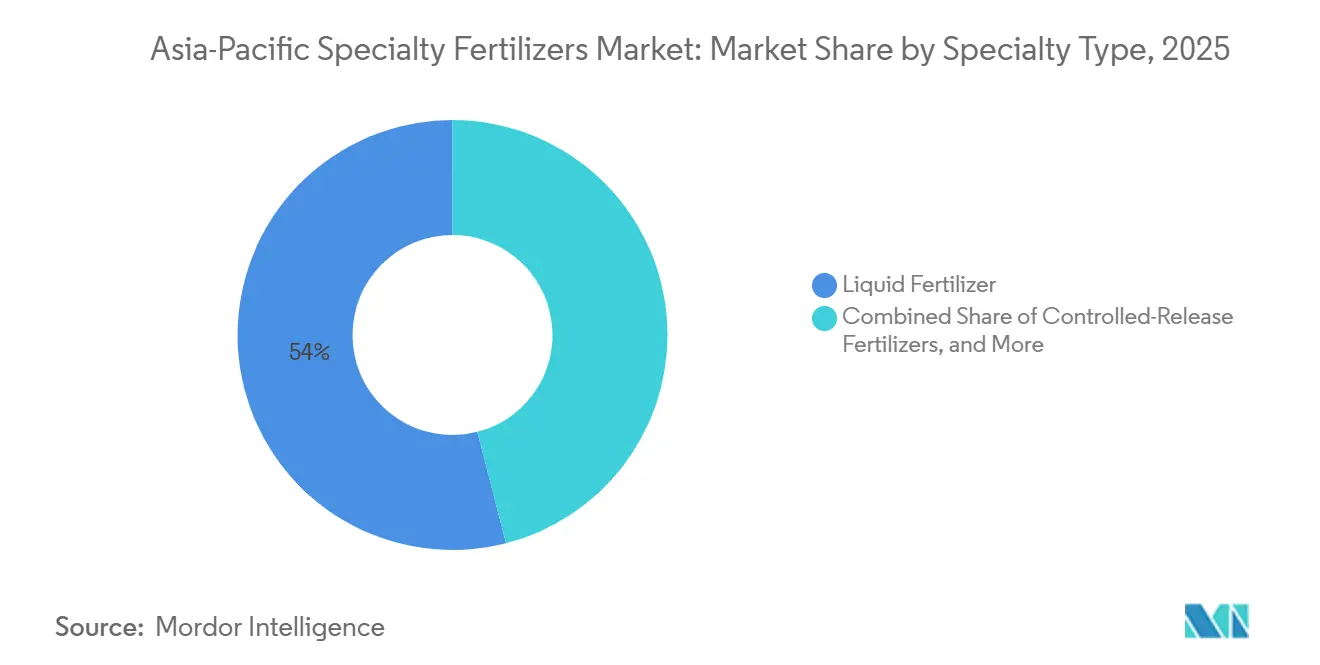

- Par type de spécialité, les engrais liquides détenaient le segment le plus important, soit 54,0 % de la part du marché des engrais spéciaux en Asie-Pacifique en 2025, tandis que les produits à libération contrôlée affichaient le CAGR le plus rapide de 7,8 % entre 2026 et 2031.

- Par mode d'application, la fertigation menait le marché, représentant 52,0 % de la taille du marché des engrais spéciaux en Asie-Pacifique en 2025, tandis que l'application au sol enregistrait la croissance la plus rapide, avec un CAGR de 6,9 % de 2026 à 2031.

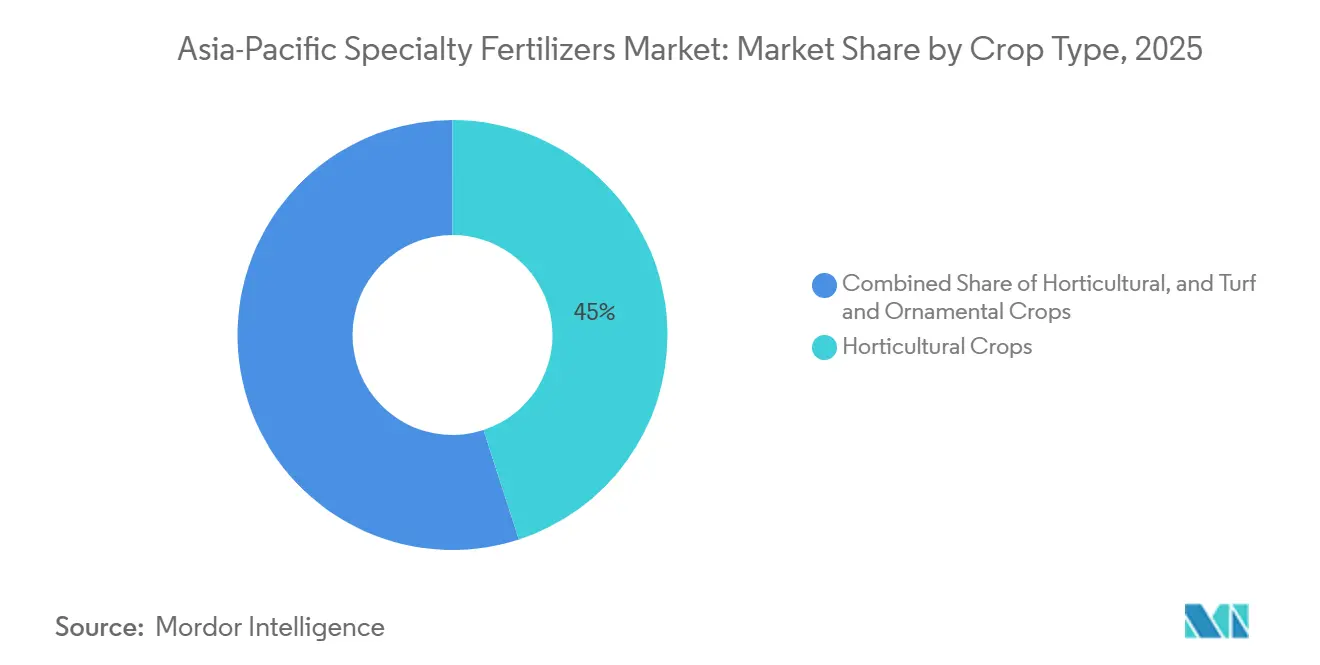

- Par type de culture, les cultures horticoles détiennent le segment le plus important, avec une part de 45,0 % du marché des engrais spéciaux en Asie-Pacifique en 2025, tandis que le gazon et les plantes ornementales constituent le segment à la croissance la plus rapide, progressant à un CAGR de 8,2 % entre 2026 et 2031.

- Par zone géographique, la Chine détenait une part de 63,0 % du marché des engrais spéciaux en Asie-Pacifique en 2025, et l'Inde enregistrait le CAGR le plus rapide de 7,4 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des engrais spéciaux en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption de la fertigation de précision | +1.8% | Marchés clés : Chine, Inde et Australie | Moyen terme (2-4 ans) |

| Incitations gouvernementales à l'efficacité des nutriments | +1.5% | Japon, Australie et Corée, avec extension vers l'Asie | Court terme (≤ 2 ans) |

| Transition vers l'horticulture à haute valeur ajoutée | +1.2% | Ensemble de l'Asie Pacifique, concentrée dans la ceinture de serres chinoises | Long terme (≥ 4 ans) |

| Appauvrissement des sols en micronutriments | +1.0% | Inde, Bangladesh et Pakistan, avec extension vers l'Asie du Sud-Est | Long terme (≥ 4 ans) |

| Accès au commerce électronique pour les intrants de niche | +0.8% | Régions de petits exploitants en Indonésie, aux Philippines et au Viêt Nam | Moyen terme (2-4 ans) |

| Demande de réduction du N₂O soutenue par les crédits carbone | +0.6% | Viêt Nam, Thaïlande, avec adoption précoce dans les marchés développés d'Asie Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption de la fertigation de précision

L'adoption de la fertigation de précision remodèle le paysage des engrais spéciaux en Asie Pacifique en créant une demande pour des formulations hydrosolubles et liquides qui s'intègrent parfaitement aux systèmes d'irrigation automatisés. La Commission nationale du développement et de la réforme de Chine a alloué 2,8 milliards USD en 2024 pour des projets d'intégration eau-engrais, ciblant 5 millions d'hectares de nouvelles infrastructures de fertigation d'ici 2027[1]Source : Commission nationale du développement et de la réforme, "Programme d'investissement pour l'intégration eau-engrais," ndrc.gov.cn. Cette impulsion politique reflète la capacité éprouvée de la technologie à réduire la consommation d'engrais de 20 à 30 % tout en augmentant les rendements agricoles de 15 à 25 % par rapport aux applications en épandage. L'avantage économique devient particulièrement convaincant pour les cultures à haute valeur ajoutée, où les systèmes de fertigation peuvent apporter des mélanges de micronutriments ciblés durant les stades critiques de croissance, optimisant à la fois la nutrition des plantes et l'utilisation des ressources.

Incitations gouvernementales à l'efficacité des nutriments

Les programmes d'incitation gouvernementaux dans les marchés développés d'Asie Pacifique créent des primes de demande artificielles pour les engrais à libération contrôlée et à efficacité améliorée, via des subventions directes et des mécanismes d'allègement fiscal. Le programme K du Japon, lancé en 2024 avec 250 milliards JPY (1,68 milliard USD) de financement, désigne les engrais spéciaux comme produits agricoles critiques éligibles à un soutien de partage des coûts à hauteur de 50 %. Cette intervention politique élimine effectivement la prime de prix qui limitait historiquement l'adoption des engrais à libération contrôlée, créant un changement structurel dans les schémas de demande qui dépasse les fondamentaux du marché.

Transition vers l'horticulture à haute valeur ajoutée

La transition structurelle vers des cultures horticoles à haute valeur ajoutée en Asie Pacifique crée une demande concentrée pour les engrais spéciaux dans des régions où les grandes cultures traditionnelles dominaient auparavant les paysages agricoles. La superficie des légumes sous serre en Chine a atteint 1,2 million d'hectares en 2024, les systèmes de production en environnement contrôlé nécessitant une gestion précise des nutriments qui favorise les formulations hydrosolubles et liquides. Cette transition reflète des fondamentaux économiques selon lesquels les tomates sous serre génèrent 25 000 à 40 000 USD par hectare, contre 800 à 1 200 USD pour le riz, créant ainsi une capacité économique à absorber les primes des engrais spéciaux qui seraient prohibitives pour les cultures de commodités. La tendance s'étend au-delà de la culture protégée aux systèmes de production fruitière, où la nutrition de précision influe directement sur les paramètres de qualité qui déterminent les primes de marché.

Appauvrissement des sols en micronutriments

Les carences chroniques en micronutriments dans les sols d'Asie Pacifique créent une demande non discrétionnaire pour les produits d'engrais spéciaux, les apports conventionnels NPK ne parvenant pas à remédier aux contraintes nutritionnelles limitant les rendements. Le programme complet de tests des sols de l'Inde a révélé une carence en zinc dans 48 % des sols agricoles et une carence en bore dans 33 %, les taux de carence augmentant chaque année en raison de cultures intensives sans remplacement des micronutriments. Cette tendance à l'épuisement crée une opportunité de marché structurelle pour les produits à micronutriments chélatés qui restent disponibles pour les plantes dans les sols alcalins où les formes sulfatées conventionnelles précipitent et deviennent indisponibles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé des produits | -1.2% | Ensemble de l'Asie Pacifique, particulièrement sévère dans les régions dominées par les petits exploitants | Court terme (≤ 2 ans) |

| Volatilité des prix des polymères et de la potasse | -0.8% | Impact sur la chaîne d'approvisionnement mondiale, concentré dans les marchés dépendants des importations | Moyen terme (2-4 ans) |

| Interdictions émergentes de revêtements microplastiques | -0.6% | Corée du Sud et Thaïlande en tête, avec extension régionale anticipée | Long terme (≥ 4 ans) |

| Lacunes de la chaîne du froid pour les produits liquides | -0.4% | Régions tropicales d'Asie du Sud-Est, réseaux de distribution ruraux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des produits

La prime de prix de 200 à 400 % des engrais spéciaux par rapport aux NPK conventionnels crée des obstacles significatifs à l'adoption, en particulier chez les petits exploitants qui représentent 80 % des producteurs agricoles en Asie Pacifique et qui opèrent avec un accès limité au crédit et aux outils de gestion des risques. L'urée à libération contrôlée coûte généralement 800 à 1 200 USD par tonne, contre 300 à 400 USD pour l'urée conventionnelle, obligeant les agriculteurs à investir 2 à 3 fois plus de fonds de roulement pour leurs achats d'engrais.[2]Source : Association internationale des fabricants d'engrais, "Analyse des prix des engrais," fertilizer.org Cet écart de coût est particulièrement difficile à surmonter pour les producteurs de riz et de blé, où les prix des produits de base offrent des marges limitées pour absorber les hausses des coûts des intrants, créant une barrière structurelle à l'adoption qui persiste malgré les bénéfices agronomiques avérés.

Volatilité des prix des polymères et de la potasse

La volatilité des prix des polymères et de la potasse exerce une pression significative sur les marges des fabricants d'engrais spéciaux tout en introduisant des fluctuations de coûts imprévisibles qui compliquent les décisions d'achat des agriculteurs et la gestion des stocks des distributeurs. Les prix des polymères ont augmenté de 45 % en 2024 en raison de perturbations de la chaîne d'approvisionnement affectant les matières premières éthylène et propylène, impactant directement les coûts de production des engrais à libération contrôlée. Cette volatilité est particulièrement problématique pour les fabricants opérant selon des modèles de tarification contractuelle, où les hausses des coûts des intrants ne peuvent pas être immédiatement répercutées sur les clients, créant des périodes de marges négatives qui menacent l'investissement à long terme dans le développement de produits spéciaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de spécialité : les engrais liquides en tête grâce à l'intégration en fertigation

Les engrais liquides dominent la part du marché des engrais spéciaux en Asie-Pacifique, représentant 54,0 % en 2025, portés par leur compatibilité optimale avec les systèmes de fertigation de précision qui se développent rapidement dans les zones agricoles intensives de la région. La position dominante de ce segment reflète l'avantage fondamental des formulations liquides dans les systèmes d'application automatisés, où le dosage précis des nutriments et la distribution uniforme sont essentiels pour optimiser les performances des cultures.

Les engrais à libération contrôlée représentent le segment à la croissance la plus rapide, avec un CAGR de 7,8 % entre 2026 et 2031, car les réglementations environnementales et les programmes de crédits carbone favorisent de plus en plus les technologies qui réduisent les pertes de nutriments et les émissions de gaz à effet de serre. Le segment des engrais à revêtement polymère au sein des engrais à libération contrôlée fait face à des défis émergents liés aux réglementations sur les microplastiques, ce qui stimule l'innovation vers des matériaux de revêtement biodégradables, notamment la stéarine de palme, le chitosane et les polymères à base d'amidon, qui maintiennent les caractéristiques de libération tout en répondant aux préoccupations environnementales.

Par mode d'application : les systèmes de fertigation moteurs de l'évolution du marché

Les applications de fertigation représentent 52,0 % de la taille du marché des engrais spéciaux en Asie-Pacifique en 2025, reflétant l'adoption rapide de cette technologie dans les systèmes de cultures à haute valeur ajoutée, où le calendrier précis des apports en nutriments et l'efficacité de l'utilisation de l'eau créent des avantages économiques convaincants. La domination de ce segment est particulièrement marquée dans la production de légumes de serre en Chine et dans la culture de la canne à sucre en Inde, où les systèmes de fertigation permettent aux agriculteurs d'apporter les nutriments pendant les périodes de demande maximale tout en minimisant les pertes par lessivage et volatilisation.

Les méthodes d'application au sol connaissent la croissance la plus rapide, avec un CAGR de 6,9 % entre 2026 et 2031, portées par l'adoption des engrais à libération contrôlée dans les systèmes de grandes cultures, où des applications en une seule saison peuvent assurer une disponibilité des nutriments sur toute la saison. La segmentation par mode d'application reflète la sophistication croissante des pratiques de gestion des nutriments dans l'agriculture en Asie-Pacifique, où les agriculteurs adoptent plusieurs méthodes d'application au sein d'un même système de culture pour optimiser l'efficacité d'utilisation des nutriments. Les facteurs de conformité réglementaire deviennent de plus en plus importants, les normes de management environnemental ISO 14001 influençant le choix des méthodes d'application à mesure que les exploitations cherchent à minimiser leur impact environnemental tout en maintenant leur productivité.

Par type de culture : l'expansion horticole remodèle les schémas de demande

Les cultures horticoles maintiennent la plus grande part de marché à 45,0 % en 2025 ; leur domination est largement attribuée à leurs besoins nutritionnels élevés, qui nécessitent une gestion précise des nutriments pour atteindre un rendement et une qualité optimaux. Des facteurs tels que la demande croissante de produits horticoles haut de gamme, l'expansion des pratiques de culture sous serre et en milieu protégé, et l'accent croissant mis sur les produits destinés à l'exportation dans des pays comme la Chine, l'Inde, le Vietnam et la Thaïlande ont encore stimulé l'adoption des engrais spéciaux dans ce segment. Ces évolutions ont permis aux cultures horticoles de maintenir leur position de leader sur le marché.

Le gazon et les plantes ornementales connaissent la croissance la plus rapide, avec un CAGR de 8,2 % entre 2026 et 2031, portés par des applications qui représentent un segment plus restreint mais en expansion, notamment dans les marchés développés comme le Japon et l'Australie, où l'urbanisation et le développement des équipements de loisirs créent une demande pour des programmes d'entretien spécialisés. Les tendances de segmentation indiquent un changement structurel vers des systèmes agricoles plus intensifs et axés sur la technologie, qui favorisent l'adoption d'engrais spéciaux par rapport aux produits conventionnels en vrac.

Analyse géographique

La part de marché régionale dominante de la Chine, à 63,0 % en 2025, reflète sa position de premier producteur et consommateur mondial d'engrais, avec une capacité de production nationale d'engrais spéciaux dépassant 15 millions de tonnes par an dans les catégories liquides, à libération contrôlée et hydrosolubles. La domination du pays sur le marché découle d'investissements publics massifs dans les infrastructures d'agriculture de précision, notamment le programme d'intégration eau-engrais de 2,8 milliards USD qui impose l'utilisation d'engrais spéciaux sur 5 millions d'hectares de nouveaux systèmes de fertigation d'ici 2027. Le programme de démonstration de la santé des sols « Centaines de Comtés, Dix Mille Hectares » en Chine, lancé en mars 2025, fournit un soutien technique et des subventions aux agriculteurs adoptant des programmes d'engrais enrichis en micronutriments, créant une croissance prévisible de la demande qui soutient l'expansion continue du marché.

L'Inde émerge comme le marché à la croissance la plus rapide, avec un CAGR de 7,4 % entre 2026 et 2031, portée par les initiatives globales du gouvernement en matière de santé des sols et le programme Un Pays Un Engrais qui promeut des pratiques de fertilisation équilibrée dans les 146 millions d'exploitations agricoles du pays. Le programme des Cartes de Santé des Sols a émis 241,7 millions de cartes promouvant les applications de nutriments secondaires et de micronutriments, sensibilisant aux carences des sols et stimulant la demande de produits d'engrais spéciaux.

L'Australie, le Japon et les marchés d'Asie du Sud-Est représentent collectivement la part régionale restante, les marchés développés comme l'Australie et le Japon étant en tête de l'adoption des engrais à libération contrôlée grâce à des programmes d'incitation gouvernementaux qui subventionnent les produits à efficacité améliorée. L'Initiative australienne pour les Engrais à Efficacité Améliorée fournit 150 millions AUD (98 millions USD) de remises aux agriculteurs adoptant l'urée à revêtement polymère et les inhibiteurs de nitrification, tandis que le Programme K du Japon offre 250 milliards JPY (1,68 milliard USD) de soutien au partage des coûts pour l'adoption des engrais spéciaux.

Paysage concurrentiel

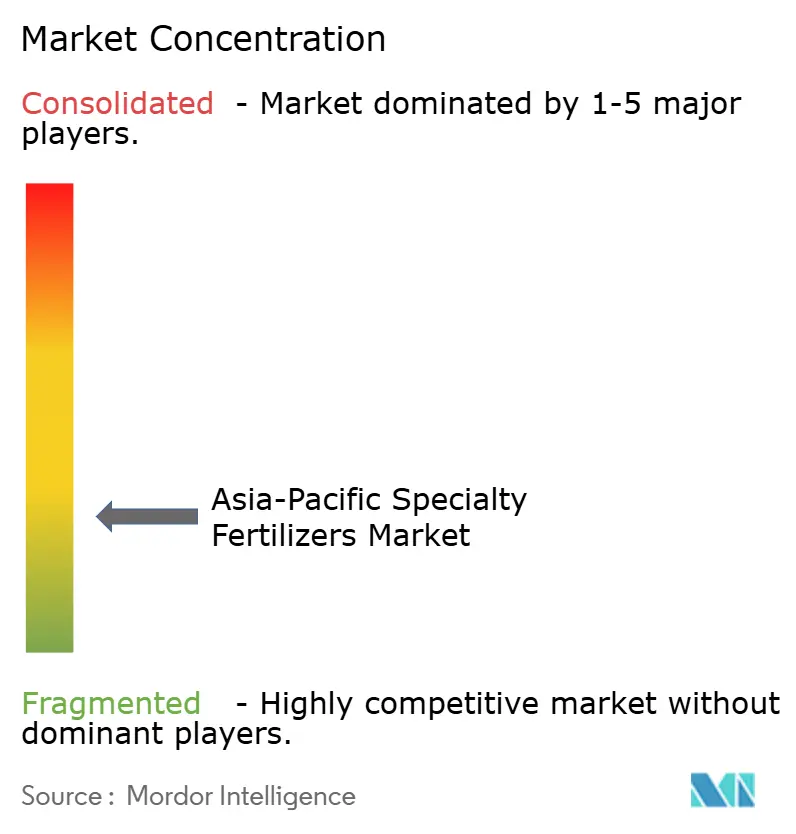

Le marché des engrais spéciaux en Asie Pacifique présente une structure fragmentée, avec des acteurs majeurs incluant Yara International ASA, ICL Group Ltd, Sociedad Quimica y Minera de Chile SA, Coromandel International Ltd., Huaqiang Chemical Group Stock Co., Ltd., créant des opportunités pour les spécialistes régionaux et les innovateurs technologiques de capter les segments émergents grâce à des offres de produits différenciées et des stratégies de distribution localisées.

Les schémas de concentration du marché reflètent la nature à forte intensité capitalistique de la fabrication d'engrais spéciaux, où les technologies de revêtement polymère et les capacités de formulation hydrosoluble exigent une expertise technique significative et des investissements de production qui favorisent les acteurs établis disposant de ressources mondiales en recherche et développement. La structure fragmentée permet également aux producteurs régionaux agiles de concurrencer efficacement dans des segments de niche où la connaissance du marché local et les relations clients procurent des avantages concurrentiels sur les multinationales.

Les schémas stratégiques sur l'ensemble du paysage concurrentiel mettent l'accent sur l'intégration verticale et les partenariats technologiques, les entreprises cherchant à contrôler les coûts des intrants critiques et à accéder à des technologies de revêtement avancées qui différencient leurs portefeuilles de produits. La part de marché régionale de Yara International reflète son approche globale combinant des technologies propriétaires à libération contrôlée avec de vastes réseaux de distribution, tandis que la part d'ICL Group tire parti de ses opérations intégrées d'extraction de potasse et de phosphate pour soutenir la production d'engrais hydrosolubles.

Leaders du secteur des engrais spéciaux en Asie Pacifique

Yara International ASA

ICL Group Ltd

Sociedad Quimica y Minera de Chile SA

Coromandel International Ltd.

Huaqiang Chemical Group Stock Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : L'Association du secteur des engrais hydrosolubles (SFIA), en Inde, a développé le premier procédé indigène de fabrication d'engrais hydrosolubles, visant à réduire la dépendance aux importations et à renforcer les capacités de production locales d'engrais spéciaux.

- Décembre 2024 : Coromandel International et le Centre international pour le développement des engrais (IFDC) ont conclu un partenariat de recherche et développement en Inde pour co-développer des engrais spéciaux et à efficacité améliorée, facilitant l'introduction plus rapide de formulations avancées en Asie du Sud.

- Août 2024 : ICL Group et AMP Holdings Group ont signé un accord de distribution pluriannuel en Chine d'une valeur d'environ 170 millions USD pour distribuer à l'échelle nationale des produits d'engrais hydrosolubles et de fertigation, améliorant l'accès à la chaîne d'approvisionnement en engrais spéciaux.

Périmètre du rapport sur le marché des engrais spéciaux en Asie Pacifique

Le rapport sur le marché des engrais spéciaux en Asie Pacifique est segmenté par type de spécialité (engrais à libération contrôlée, engrais liquides, engrais à libération lente et hydrosolubles), par mode d'application (fertigation, foliaire, sol), par type de culture (grandes cultures, cultures horticoles et gazon et ornementaux), et par pays (Australie, Bangladesh, Chine, Inde, Indonésie, Japon et autres). Les prévisions de marché sont fournies en termes de valeur (USD) et de volume (tonnes métriques).

| Engrais à libération contrôlée | À revêtement polymère |

| À revêtement polymère-soufre | |

| Autres | |

| Engrais liquide | |

| Engrais à libération lente | |

| Hydrosoluble |

| Fertigation |

| Foliaire |

| Sol |

| Grandes cultures |

| Cultures horticoles |

| Gazon et ornementaux |

| Australie |

| Bangladesh |

| Chine |

| Inde |

| Indonésie |

| Japon |

| Pakistan |

| Philippines |

| Thaïlande |

| Viêt Nam |

| Reste de l'Asie Pacifique |

| Type de spécialité | Engrais à libération contrôlée | À revêtement polymère |

| À revêtement polymère-soufre | ||

| Autres | ||

| Engrais liquide | ||

| Engrais à libération lente | ||

| Hydrosoluble | ||

| Mode d'application | Fertigation | |

| Foliaire | ||

| Sol | ||

| Type de culture | Grandes cultures | |

| Cultures horticoles | ||

| Gazon et ornementaux | ||

| Pays | Australie | |

| Bangladesh | ||

| Chine | ||

| Inde | ||

| Indonésie | ||

| Japon | ||

| Pakistan | ||

| Philippines | ||

| Thaïlande | ||

| Viêt Nam | ||

| Reste de l'Asie Pacifique |

Définition du marché

- NIVEAU D'ESTIMATION DU MARCHÉ - Les estimations du marché pour les différents types d'engrais ont été réalisées au niveau du produit et non au niveau du nutriment.

- TYPES DE NUTRIMENTS COUVERTS - Nutriments primaires : N, P et K ; Macronutriments secondaires : Ca, Mg et S ; Micronutriments : Zn, Mn, Cu, Fe, Mo, B et autres

- TAUX MOYEN D'APPLICATION DES NUTRIMENTS - Il s'agit du volume moyen de nutriments consommés par hectare de terres agricoles dans chaque pays.

- TYPES DE CULTURES COUVERTS - Grandes cultures : céréales, légumineuses, oléagineux et cultures fibreuses ; Horticulture : fruits, légumes, cultures de plantation et épices, gazons et ornementaux

| Mot-clé | Définition |

|---|---|

| Engrais | Substance chimique appliquée aux cultures pour assurer leurs besoins nutritionnels, disponible sous diverses formes telles que granulés, poudres, liquide, hydrosoluble, etc. |

| Engrais spécial | Utilisé pour améliorer l'efficacité et la disponibilité des nutriments, appliqué par voie édaphique, foliaire et par fertigation. Comprend les engrais à libération contrôlée, les engrais à libération lente, les engrais liquides et les engrais hydrosolubles. |

| Engrais à libération contrôlée (CRF) | Revêtus de matériaux tels que les polymères, le polymère-soufre et d'autres matériaux tels que les résines, pour assurer la disponibilité des nutriments pour la culture pendant tout son cycle de vie. |

| Engrais à libération lente (SRF) | Revêtus de matériaux tels que le soufre, le neem, etc., pour assurer la disponibilité des nutriments pour la culture sur une période plus longue. |

| Engrais foliaires | Comprennent à la fois des engrais liquides et hydrosolubles appliqués par voie foliaire. |

| Engrais hydrosolubles | Disponibles sous diverses formes, notamment liquide, poudre, etc., utilisés en mode d'application foliaire et par fertigation. |

| Fertigation | Engrais appliqués par différents systèmes d'irrigation tels que l'irrigation au goutte-à-goutte, la micro-irrigation, l'irrigation par aspersion, etc. |

| Ammoniac anhydre | Utilisé comme engrais, directement injecté dans le sol, disponible sous forme liquide gazeuse. |

| Superphosphate simple (SSP) | Engrais phosphaté contenant uniquement du phosphore inférieur ou égal à 35 %. |

| Superphosphate triple (TSP) | Engrais phosphaté contenant uniquement du phosphore supérieur à 35 %. |

| Engrais à efficacité améliorée | Engrais enrobés ou traités avec des couches supplémentaires de divers ingrédients pour les rendre plus efficaces par rapport aux autres engrais. |

| Engrais conventionnel | Engrais appliqués aux cultures par des méthodes traditionnelles, notamment l'épandage à la volée, la mise en rang, l'enfouissement au labour, etc. |

| Micronutriments chélatés | Engrais à micronutriments enrobés d'agents chélatants tels que EDTA, EDDHA, DTPA, HEDTA, etc. |

| Engrais liquides | Disponibles sous forme liquide, principalement utilisés pour l'application d'engrais aux cultures par voie foliaire et par fertigation. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFICATION DES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : CONSTRUCTION DU MODÈLE DE MARCHÉ : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : VALIDATION ET FINALISATION : Dans cette étape importante, tous les chiffres du marché, les variables et les analyses des experts sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions afin de dresser un tableau holistique du marché étudié.

- Étape 4 : RÉSULTATS DE LA RECHERCHE : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement