Taille et Part du Marché des Engrais au Vietnam

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 3.72 Milliards de dollars |

| Taille du Marché (2026) | 3.85 Milliards de dollars |

| Taille du Marché (2031) | 4.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.50% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Engrais au Vietnam par Mordor Intelligence

La taille du marché des engrais au Vietnam était évaluée à 3,72 milliards USD en 2025 et devrait croître de 3,85 milliards USD en 2026 pour atteindre 4,57 milliards USD d'ici 2031, à un CAGR de 3,50% durant la période de prévision (2026-2031). Le Vietnam bénéficie d'un excédent national d'urée, de solides programmes gouvernementaux de modernisation et d'exportations croissantes vers le Cambodge, la Corée du Sud et les Philippines. La pression concurrentielle provient de l'inflation logistique et d'une nouvelle TVA de 5% qui modifie la dynamique des coûts, mais le mécanisme de crédit fiscal favorise en définitive les producteurs locaux[1]Source : Ministère des Finances, "Politique fiscale et lignes directrices de mise en œuvre de la TVA 2025," MOF.GOV.VN . Les systèmes de fertirrigation de précision et la demande en engrais spéciaux pour les cultures d'exportation à haute valeur ajoutée stimulent les investissements technologiques, tandis que les importations contrefaites et la dépendance à la potasse et au DAP continuent de peser sur les marges. Par ailleurs, les ajouts de capacité agressifs des leaders nationaux et les alliances avec des distributeurs mondiaux renforcent le rôle du Vietnam en tant que plaque tournante régionale des engrais.

Points Clés du Rapport

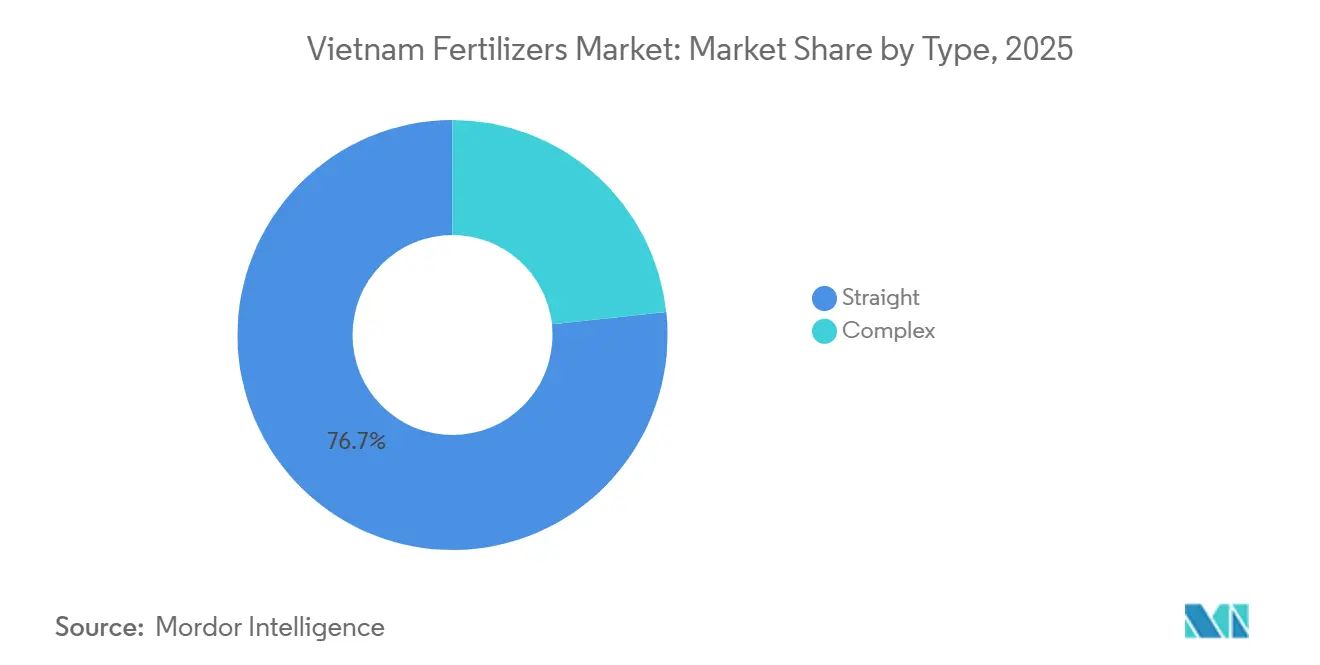

- Par type, les engrais simples détenaient 76,7% de la part du marché des engrais au Vietnam en 2025 et devraient se développer à un CAGR de 3,4% jusqu'en 2031.

- Par forme, les produits conventionnels représentaient 68,2% de la taille du marché des engrais au Vietnam en 2025, tandis que les formulations spéciales enregistraient la croissance la plus rapide à un CAGR de 3,6% sur la période 2026-2031.

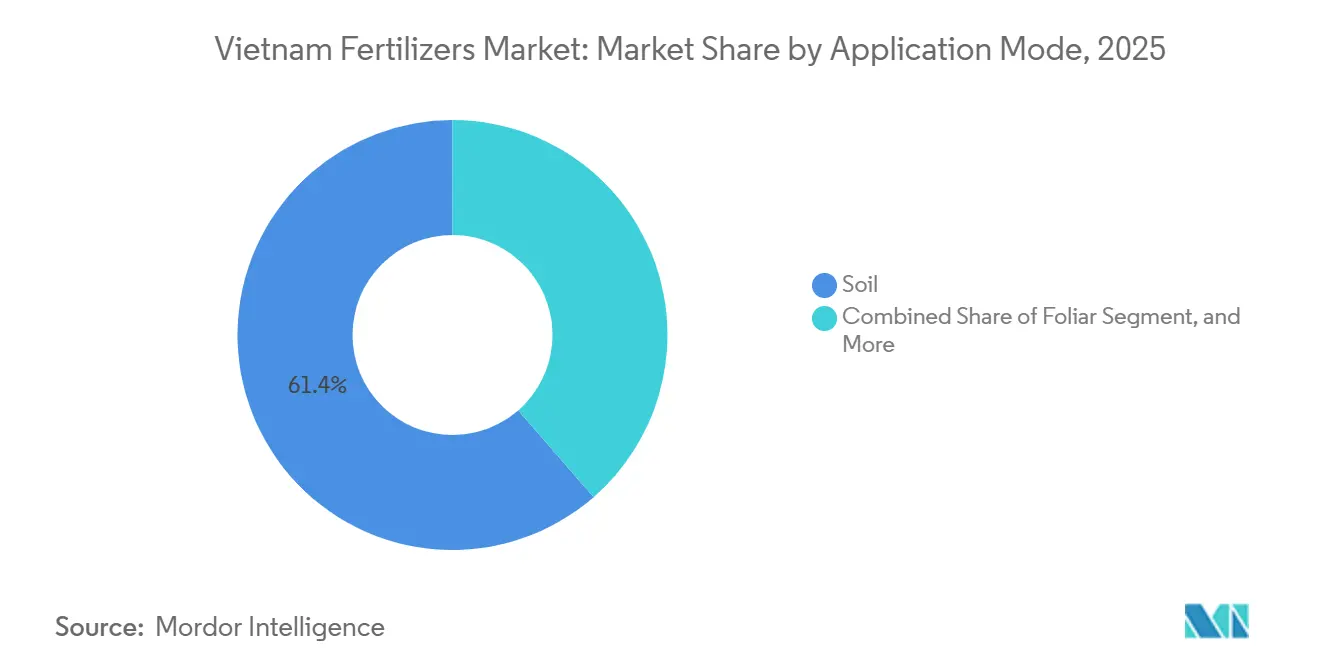

- Par mode d'application, l'application au sol représentait 61,4% de la part de marché en 2025, tandis que la fertirrigation croît à un CAGR de 3,6% sur la période 2026-2031.

- Par type de culture, les grandes cultures captaient 44,6% du chiffre d'affaires du marché en 2025, tandis que les applications pour les gazons et les plantes ornementales devraient progresser à un CAGR de 5,1% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Engrais au Vietnam

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Excédent d'urée domestique stimulant la dynamique d'exportation | +0.6% | Corridors d'exportation nationaux vers le Cambodge, la Corée du Sud, les Philippines | Moyen terme (2-4 ans) |

| Le crédit de TVA de 5 % en attente réduit le coût de production local | +0.4% | Échelle nationale | Court terme (≤ 2 ans) |

| Transition vers les grades spécialisés pour les cultures d'exportation à haute valeur ajoutée | +0.5% | Delta du Mékong, Delta du Fleuve Rouge | Long terme (≥ 4 ans) |

| Adoption de la fertigation de précision dans les deltas du Mékong et du Fleuve Rouge | +0.3% | Delta du Mékong 883 000 ha ; Delta du Fleuve Rouge 231 000 ha | Moyen terme (2-4 ans) |

| Objectifs gouvernementaux en matière d'engrais organiques (50 % des surfaces d'ici 2050) | +0.4% | National, adoption précoce dans les provinces du nord | Long terme (≥ 4 ans) |

| Plateformes de commerce électronique atteignant les petits exploitants | +0.2% | Zones rurales à l'échelle nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Excédent d'Urée Domestique Stimulant la Dynamique d'Exportation

Le Vietnam produit un excédent d'urée d'environ 1,2 million de tonnes métriques par an, ce qui a permis des exportations de 1,73 million de tonnes métriques en 2024, évaluées à 709,91 millions USD, soit une hausse de volume de 11,7 % par rapport à 2023. Le Cambodge a absorbé 34,3 % des expéditions, suivi par la Corée du Sud à 12,7 % et les Philippines à 6,3 %. Les avantages en termes de coûts proviennent de complexes intégrés à base de gaz à Phu My et Ca Mau qui sécurisent des prix de matières premières compétitifs. L'élan des exportations répartit le risque de fret et améliore le taux d'utilisation des installations, soutenant ainsi les bénéfices nationaux même lorsque la demande locale se modère.

Le Crédit de TVA de 5 % en Attente Réduit le Coût de Production Local

La mise en œuvre de crédits de TVA de 5 % sur le marché des engrais au Vietnam réduit les coûts de production pour les fabricants nationaux, renforçant leur compétitivité face aux importations. La transition du régime d'exonération de TVA vers un régime de TVA à 5 %, en vigueur à partir du 1er juillet 2025, permet aux producteurs de récupérer la TVA sur les intrants tels que le gaz naturel et les équipements. Cet ajustement fiscal diminue les coûts nets de production par rapport aux engrais importés soumis à une taxation intégrale. Bien que la mesure augmente les besoins en fonds de roulement, elle renforce les marges bénéficiaires des entreprises nationales, en particulier lors des pics de saison où les prix d'importation du phosphate diammonique (DAP) et de la potasse augmentent.

Adoption de la Fertigation de Précision dans les Deltas du Mékong et du Fleuve Rouge

Les objectifs gouvernementaux portant sur 1 million d'hectares de riziculture à faibles émissions d'ici 2030 accélèrent la fertigation. Enfarm Agritech a installé 500 capteurs IoT de nutriments du sol qui ont réduit l'utilisation d'engrais de 30 % et augmenté les rendements du café de 30 %, générant un chiffre d'affaires de 1,5 milliard VND (62 500 USD) en 2025 [2]Source : Enfarm Agritech, "Déploiement de la technologie agricole IoT 2024–2025," ENFARM.VN. La plateforme d'agriculture numérique de VNPT (Groupe vietnamien des postes et télécommunications) diffuse des recommandations à l'échelle nationale, reliant les données des capteurs à des alertes de dosage personnalisées. La réduction du gaspillage améliore la rentabilité et atténue le ruissellement, en accord avec les réglementations environnementales émergentes.

Objectifs Gouvernementaux en Matière d'Engrais Organiques

Le gouvernement vietnamien a mis en œuvre la Stratégie nationale pour le développement agricole durable à l'horizon 2030, avec une vision à l'horizon 2050. La politique vise à convertir 50 % des terres agricoles à des pratiques biologiques d'ici 2050, ce qui devrait accroître la demande de bioengrais, de composts et d'engrais microbiens. L'adoption précoce est visible dans les provinces du nord où les exportations de légumes doivent satisfaire des normes strictes en matière de résidus. Les fabricants locaux se diversifient vers des gammes à base biologique, en tirant parti des matières premières d'amidon de manioc et de mélasses domestiques. Les quotas à long terme offrent une visibilité aux investisseurs qui planifient des augmentations de capacité.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts logistiques élevés pour les liquides et les engrais à libération contrôlée (CRF) vers les provinces reculées | -0.4% | Provinces reculées, régions montagneuses et insulaires | Moyen terme (2-4 ans) |

| Importations contrefaites et de qualité inférieure érodant la confiance des agriculteurs | -0.3% | Provinces frontalières, réseaux ruraux | Court terme (≤ 2 ans) |

| Dépendance aux importations de potasse et de DAP exposée aux chocs de prix | -0.5% | Échelle nationale | Court terme (≤ 2 ans) |

| Excédent saisonnier de stocks déprimant les marges des producteurs | -0.2% | National, en particulier dans les usines nationales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts Logistiques Élevés pour les Liquides et les CRF vers les Provinces Reculées

Les coûts logistiques élevés associés au transport des engrais liquides et des engrais à libération contrôlée (CRF) vers les provinces reculées du Vietnam freinent la croissance du marché. Ces coûts augmentent les prix finaux, réduisent les taux d'adoption et limitent la pénétration du marché. Les dépenses logistiques au Vietnam constituent une part significative du chiffre d'affaires des entreprises agricoles en raison des limitations infrastructurelles, des inefficacités de la chaîne d'approvisionnement et de la dépendance au transport maritime international. Le transport représente 60 % des coûts logistiques des engrais au Vietnam, contre une moyenne mondiale de 30 %. Les coûts du fret maritime ont augmenté de 3 000 USD par conteneur avant la pandémie à 14 000 USD en 2024 [3]Source : Association vietnamienne des entreprises de logistique, "Analyse des coûts de la chaîne d'approvisionnement 2024," VLBA.ORG.VN. En outre, l'accessibilité routière vers la région montagneuse du Nord-Ouest reste limitée. Les exigences de transport sous température contrôlée pour les engrais liquides et à libération contrôlée augmentent encore les coûts de livraison, limitant l'adoption des engrais spécialisés au-delà des régions deltaïques.

Dépendance aux Importations de Potasse et de DAP – Exposée aux Chocs de Prix

Le Vietnam importe la totalité de ses besoins en potasse et dépend significativement du phosphate diammonique (DAP) importé. Cette dépendance vis-à-vis des sources étrangères de potasse et de DAP expose le secteur agricole vietnamien à la volatilité des marchés mondiaux, aux perturbations de la chaîne d'approvisionnement et aux fluctuations des coûts. Le marché vietnamien est particulièrement influencé par les politiques et la dynamique de la chaîne d'approvisionnement des principaux producteurs d'engrais, notamment la Chine et la Russie. En 2024, des perturbations d'approvisionnement ont entraîné une hausse de 48 % des coûts à l'atterrissage, affectant les budgets opérationnels des agriculteurs. Bien que le Vietnam poursuive des recherches sur le traitement domestique du phosphate brut, la production commerciale reste une perspective future, laissant le marché des engrais du pays vulnérable aux mouvements de prix internationaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Engrais Simples Dominent l'Agriculture Traditionnelle

Les engrais simples représentaient la plus grande part du marché des engrais au Vietnam, soit 76,7% en 2025, et devraient également constituer le segment à la croissance la plus rapide, progressant à un CAGR de 3,4% jusqu'en 2031, portés par les pratiques des petits exploitants sensibles aux coûts dans la production de riz, de maïs et de canne à sucre. Au sein de ce groupe, l'urée bénéficie d'une solide économie de production nationale, tandis que le DAP et le MAP restent dépendants des importations, ajoutant une volatilité des prix. Les engrais complexes représentent une part plus faible mais se développent plus rapidement à mesure que les exploitants de plantations recherchent des mélanges NPK équilibrés avec du soufre et des micronutriments.

L'accessibilité de l'urée sous-tend l'application traditionnelle à la volée, mais les pertes d'azote par volatilisation suscitent un intérêt pour les inhibiteurs et les technologies d'enrobage. Les mélanges complexes gagnent du terrain auprès des producteurs de café et de fruits ciblant des rendements de qualité exportation. Les formulations de micronutriments, bien que naissantes, répondent aux carences en zinc et en bore courantes dans les sols latéritiques, améliorant les primes de qualité des fruits. La poursuite des programmes gouvernementaux d'éducation sur la gestion des nutriments devrait faire évoluer les volumes vers des formules équilibrées d'ici la fin de la décennie.

Par Forme : Les Produits Conventionnels Maintiennent leur Leadership sur le Marché

Les produits conventionnels constituent le segment le plus important, représentant 68,2% de la taille du marché des engrais au Vietnam en 2025, reflétant des réseaux de distribution bien établis et une familiarité avec les outils d'épandage à la volée. Les formes spéciales ont affiché un CAGR de 3,6% jusqu'en 2031, portées par la fertirrigation et la croissance des serres. Les cristaux hydrosolubles et les suspensions liquides permettent une absorption rapide dans les vergers de fruits tropicaux irrigués au goutte-à-goutte, améliorant l'efficacité des nutriments par rapport à l'épandage granulaire en surface.

Les engrais à libération contrôlée affichent des prix premium et font face à des coûts de fret élevés vers les provinces éloignées, mais les grandes exploitations caféières sont prêtes à payer des montants plus élevés pour réduire les coûts de main-d'œuvre. Les inoculants microbiens et les liquides enrichis en acides humiques répondent aux préoccupations relatives à la santé des sols et satisfont aux critères de certification biologique. À mesure que les plateformes numériques se développent, les fournisseurs de produits spéciaux peuvent servir efficacement une demande de niche, encourageant la diversification des portefeuilles parmi les principaux producteurs.

Par Mode d'Application : L'Application au Sol Domine Malgré la Croissance de la Fertigation

Les méthodes d'application au sol représentaient 61,4% de l'utilisation en 2025, conformément à la culture du riz en grandes surfaces et à la généralisation des équipements d'épandage à la volée. La fertirrigation, qui représente une faible part du tonnage total, est le canal à la croissance la plus rapide, avec un CAGR de 3,6% jusqu'en 2031. Les subventions gouvernementales pour le riz à faibles émissions encouragent la modernisation par le goutte-à-goutte et l'aspersion, tandis que les vergers de fruits à haute valeur ajoutée adoptent des injecteurs venturi pour un dosage précis.

Le coût d'installation des infrastructures hydrauliques à la ferme reste le principal obstacle, notamment pour les exploitations fragmentées de moins de 2 hectares. Les économies démontrées en matière d'utilisation des nutriments et l'amélioration de l'uniformité convainquent les coopératives progressistes et les agriculteurs sous contrat approvisionnant les chaînes d'exportation. L'alimentation foliaire reste une pratique de niche, réservée aux corrections en micronutriments et à l'atténuation du stress pendant les stades de floraison du café et du poivre.

Par Type de Culture : Les Grandes Cultures en Tête tandis que les Plantes Ornementales Affichent une Expansion Rapide

Les grandes cultures constituent le segment le plus important et ont consommé 44,6% de la part de marché en 2025, avec 7,7 millions d'hectares de riz comme demande principale. La production de maïs et de canne à sucre contribue également à des besoins stables en azote et en potasse. La position du Vietnam en tant que grand exportateur mondial de riz stimule une consommation substantielle d'engrais conventionnels pour maintenir une productivité agricole élevée. Le Delta du Mékong et le Delta du Fleuve Rouge, qui constituent les principales régions agricoles du pays, génèrent la majorité de la demande en engrais. Le gouvernement accorde des subventions et fixe des objectifs de rendement pour les grandes cultures afin de promouvoir l'utilisation des engrais, dans le but d'assurer la sécurité alimentaire et de maintenir son statut d'exportateur alimentaire important.

Les segments du gazon et des plantes ornementales connaissent la croissance la plus rapide à un CAGR de 5,1% jusqu'en 2031, portés par l'aménagement paysager urbain et le développement de complexes hôteliers le long du littoral vietnamien. Les extensions de terrains de golf à Da Nang et Phu Quoc adoptent des mélanges à libération lente pour gazons et des micronutriments chélatés pour satisfaire aux normes esthétiques. L'horticulture bénéficie de prix premium à l'étranger, incitant à des régimes nutritionnels précis pour respecter les seuils de résidus. Les plantations de café dans les Hauts Plateaux du Centre intègrent des micronutriments et des amendements organiques pour améliorer le score en tasse, obtenant ainsi des contrats plus avantageux auprès des acheteurs spécialisés. La culture de plantes à haute valeur ajoutée nécessite des méthodes de fertilisation avancées, notamment des engrais liquides, hydrosolubles et à libération contrôlée, qui améliorent l'efficacité et réduisent l'impact environnemental.

Analyse Géographique

Le Delta du Mékong représentait une part significative de la consommation nationale de nutriments en 2025, tirant parti de 2,5 millions d'hectares de plaines alluviales fertiles et d'une logistique fluviale opérationnelle toute l'année. Des barges transportent l'urée en vrac depuis Ca Mau en aval jusqu'aux détaillants à la ferme à un prix compétitif. Des parcelles de fertirrigation de précision sont expérimentées sur 120 000 hectares de rizières d'exportation, en accord avec les objectifs d'émissions du gouvernement.

Le Delta du Fleuve Rouge couvre une superficie plus petite mais enregistre le taux d'adoption technologique le plus rapide, avec 231 000 hectares sous irrigation économe en eau. La proximité urbaine de Hanoï crée un créneau pour les engrais biologiques et spéciaux premium adaptés aux clusters maraîchers et floricoles à haute marge. Les plateformes logistiques du port de Hai Phong facilitent le flux de potasse et de matières premières spéciales.

Les provinces côtières centrales et les hauts plateaux maintiennent une demande stable pour le manioc, le café et le caoutchouc. Le relief montagneux augmente les coûts de transport intérieur, limitant l'adoption des produits spéciaux malgré l'orientation exportatrice du café. Les districts frontaliers avec le Cambodge et le Laos jouent un double rôle de zones de consommation et de corridors d'exportation, les producteurs vietnamiens captant plus de 30% de la demande cambodgienne en engrais en 2024. Les incitations gouvernementales pour les systèmes intégrés culture-élevage dans les Hauts Plateaux du Centre encouragent l'adoption du compost et des bio-engrais, complétant les intrants chimiques pour améliorer la matière organique des sols.

Paysage Concurrentiel

Le marché vietnamien des engrais est modérément fragmenté. Les cinq premières entreprises contrôlaient une part combinée significative en 2025, menées par PetroVietnam Fertilizer and Chemical Corporation JSC et Binh Dien Fertilizer JSC. Les entreprises affiliées à l'État tirent parti de liens intégrés avec les matières premières et de l'accès aux capitaux, tandis que les acteurs privés se taillent des niches dans les marchés spéciaux et régionaux.

Les alliances stratégiques reconfigurent le positionnement. Samsung C&T Corporation s'est associée à PVCFC en septembre 2024 pour développer la distribution mondiale et s'approvisionner efficacement en matières premières. Le partenariat d'avril 2025 de PVFCCo avec TGS vise à développer la chaîne de valeur verte, tandis qu'un accord parallèle avec PTSC optimise la logistique côtière. TTC AgriS a mis en service deux usines microbiennes en janvier 2025 pour exploiter le segment premium biologique.

La technologie est un facteur de différenciation croissant. La plateforme numérique nationale de VNPT connecte les données de capteurs aux conseils nutritionnels et intègre des recommandations d'engrais de marque dans son tableau de bord. Les portails de commerce électronique réduisent les niveaux de distribution et livrent des emballages scellés aux agriculteurs éloignés, limitant les contrefaçons et renforçant la notoriété des marques. La conformité à la Circulaire 01/2024 du MARD (Ministère de l'Agriculture et du Développement Rural) sur les contrôles de qualité favorise les producteurs nationaux certifiés, accélérant la consolidation par l'acquisition de petits mélangeurs ne disposant pas de ressources de test.

Leaders du Secteur des Engrais au Vietnam

Agricultural Products and Materials Joint Stock Company

Baconco Company Limited

Binh Dien Fertilizer Joint Stock Company

PetroVietnam Fertilizer and Chemical Corporation

Southern Fertilizer Joint Stock Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Petro Vietnam Fertilizer and Chemicals Corporation (PVFCCo) a lancé l'engrais NPK PHU MY 15-15-15+5S+TE SOP au Vietnam. Ce produit nutritionnel vise à soutenir des pratiques agricoles durables dans le pays.

- Juin 2025 : Le fabricant bulgare d'engrais Agropolychim a lancé la construction d'une usine de nitrate de calcium dans ses installations de Devnya près du port de Varna, avec une usine d'une valeur de 40 millions EUR (43,2 millions USD) et d'une capacité de production annuelle de 50 000 tonnes métriques. L'installation fabriquera divers engrais liquides enrichis en calcium, soufre, magnésium, potassium et micronutriments.

- Avril 2025 : Behn Meyer AgriCare Vietnam a lancé l'expansion Phase 2 de son usine à Ba Ria-Vung Tau, au Vietnam, avec une cérémonie d'inauguration qui a également marqué l'introduction de nouveaux produits d'engrais organiques Growel M+ pour la culture du riz, Minotec Super et Minotec Pro pour la culture des fruits et légumes, et Gowin pour les plantations de café. L'expansion vise à répondre à la demande croissante du marché au Vietnam.

Périmètre du Rapport sur le Marché des Engrais au Vietnam

Complexes, Simples sont couverts en tant que segments par Type. Conventionnels, Spécialisés sont couverts en tant que segments par Forme. Fertigation, Foliaire, Sol sont couverts en tant que segments par Mode d'Application. Grandes Cultures, Cultures Horticoles, Gazon et Ornementaux sont couverts en tant que segments par Type de Culture.| Complexes | ||

| Simples | Micronutriments | Bore |

| Cuivre | ||

| Fer | ||

| Manganèse | ||

| Molybdène | ||

| Zinc | ||

| Autres | ||

| Azotés | Urée | |

| Autres | ||

| Phosphatés | DAP | |

| MAP | ||

| TSP | ||

| Autres | ||

| Potassiques | MoP | |

| SoP | ||

| Autres | ||

| Macronutriments Secondaires | Calcium | |

| Magnésium | ||

| Soufre | ||

| Conventionnels | |

| Spécialisés | CRF |

| Engrais Liquide | |

| SRF | |

| Hydrosoluble |

| Fertigation |

| Foliaire |

| Sol |

| Grandes Cultures |

| Cultures Horticoles |

| Gazon et Ornementaux |

| Type | Complexes | ||

| Simples | Micronutriments | Bore | |

| Cuivre | |||

| Fer | |||

| Manganèse | |||

| Molybdène | |||

| Zinc | |||

| Autres | |||

| Azotés | Urée | ||

| Autres | |||

| Phosphatés | DAP | ||

| MAP | |||

| TSP | |||

| Autres | |||

| Potassiques | MoP | ||

| SoP | |||

| Autres | |||

| Macronutriments Secondaires | Calcium | ||

| Magnésium | |||

| Soufre | |||

| Forme | Conventionnels | ||

| Spécialisés | CRF | ||

| Engrais Liquide | |||

| SRF | |||

| Hydrosoluble | |||

| Mode d'Application | Fertigation | ||

| Foliaire | |||

| Sol | |||

| Type de Culture | Grandes Cultures | ||

| Cultures Horticoles | |||

| Gazon et Ornementaux | |||

Définition du marché

- NIVEAU D'ESTIMATION DU MARCHÉ - Les estimations du marché pour les différents types d'engrais ont été réalisées au niveau du produit et non au niveau du nutriment.

- TYPES DE NUTRIMENTS COUVERTS - Nutriments Primaires : N, P et K, Macronutriments Secondaires : Ca, Mg et S, Micronutriments : Zn, Mn, Cu, Fe, Mo, B et Autres

- TAUX MOYEN D'APPLICATION DES NUTRIMENTS - Il s'agit du volume moyen de nutriments consommés par hectare de terres agricoles dans chaque pays.

- TYPES DE CULTURES COUVERTS - Grandes Cultures : Céréales, Légumineuses, Oléagineux et Plantes à Fibres ; Horticulture : Fruits, Légumes, Cultures de Plantation et Épices, Gazons et Plantes Ornementales

| Mot-clé | Définition |

|---|---|

| Engrais | Substance chimique appliquée aux cultures pour assurer les besoins nutritionnels, disponible sous différentes formes telles que granulés, poudres, liquides, hydrosolubles, etc. |

| Engrais Spécialisé | Utilisé pour une efficacité accrue et une disponibilité des nutriments, appliqué par voie pédologique, foliaire et par fertigation. Comprend les CRF, SRF, engrais liquides et engrais hydrosolubles. |

| Engrais à Libération Contrôlée (CRF) | Enrobés de matériaux tels que polymère, polymère-soufre et autres matériaux tels que des résines pour assurer la disponibilité des nutriments pour la culture tout au long de son cycle de vie. |

| Engrais à Libération Lente (SRF) | Enrobés de matériaux tels que le soufre, le neem, etc., pour assurer la disponibilité des nutriments pour la culture sur une période prolongée. |

| Engrais Foliaires | Comprennent à la fois les engrais liquides et hydrosolubles appliqués par voie foliaire. |

| Engrais Hydrosolubles | Disponibles sous diverses formes dont liquide, poudre, etc., utilisés en mode d'application foliaire et par fertigation. |

| Fertigation | Engrais appliqués par différents systèmes d'irrigation tels que l'irrigation au goutte-à-goutte, la micro-irrigation, l'irrigation par aspersion, etc. |

| Ammoniac Anhydre | Utilisé comme engrais, injecté directement dans le sol, disponible sous forme gazeuse liquide. |

| Superphosphate Simple (SSP) | Engrais phosphaté contenant uniquement du phosphore à une teneur inférieure ou égale à 35 %. |

| Superphosphate Triple (TSP) | Engrais phosphaté contenant uniquement du phosphore à une teneur supérieure à 35 %. |

| Engrais à Efficacité Améliorée | Engrais enrobés ou traités avec des couches supplémentaires de divers ingrédients pour les rendre plus efficaces par rapport aux autres engrais. |

| Engrais Conventionnel | Engrais appliqués aux cultures par des méthodes traditionnelles incluant l'épandage à la volée, le placement en rang, le placement par labour du sol, etc. |

| Micronutriments Chélatés | Engrais en micronutriments enrobés d'agents chélatants tels que l'EDTA, l'EDDHA, le DTPA, l'HEDTA, etc. |

| Engrais Liquides | Disponibles sous forme liquide, principalement utilisés pour l'application des engrais aux cultures par voie foliaire et par fertigation. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont fixées et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés grâce à un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de brosser un tableau holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement