Taille et part du marché des engrais en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 107.71 Milliards de dollars |

| Taille du Marché (2026) | 112.02 Milliards de dollars |

| Taille du Marché (2031) | 136.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.00% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des engrais en Asie Pacifique par Mordor Intelligence

La taille du marché des engrais en Asie-Pacifique devrait croître de 107,71 milliards USD en 2025 à 112,02 milliards USD en 2026 et devrait atteindre 136,29 milliards USD d'ici 2031, enregistrant un CAGR de 4,0 % au cours de la période de prévision (2026–2031). Cette trajectoire reflète une intensification agricole rapide, des évolutions soutenues par les politiques en faveur d'une nutrition équilibrée, et l'expansion de l'adoption de produits spéciaux dans les économies matures et émergentes. Les exportations horticoles plus élevées du Vietnam et de la Thaïlande, la rationalisation des subventions en Inde et en Chine, et les investissements soutenus dans les infrastructures de systèmes d'irrigation à économie d'eau renforcent ensemble la dynamique de croissance à moyen terme. Les fabricants accélèrent les ajouts de capacité régionale pour les engrais à libération contrôlée et hydrosolubles afin de capter les segments de demande premium, tandis que les marges des producteurs restent vulnérables à la volatilité des prix du gaz naturel et de la roche phosphatée. La rivalité concurrentielle s'intensifie alors que les grands acteurs mondiaux poursuivent des acquisitions et des partenariats de distribution qui intègrent la différenciation technologique dans les chaînes d'approvisionnement locales, créant des opportunités pour les spécialistes régionaux agiles d'exploiter des solutions de micronutriments de niche et à faible empreinte carbone au sein du marché des engrais en Asie-Pacifique.

Principaux enseignements du rapport

- Par type, les engrais simples ont représenté la plus grande part du marché des engrais en Asie-Pacifique, soit 59,0 % en 2025, tandis que les engrais complexes devraient constituer le segment à la croissance la plus rapide, progressant à un CAGR de 5,4 % de 2026 à 2031.

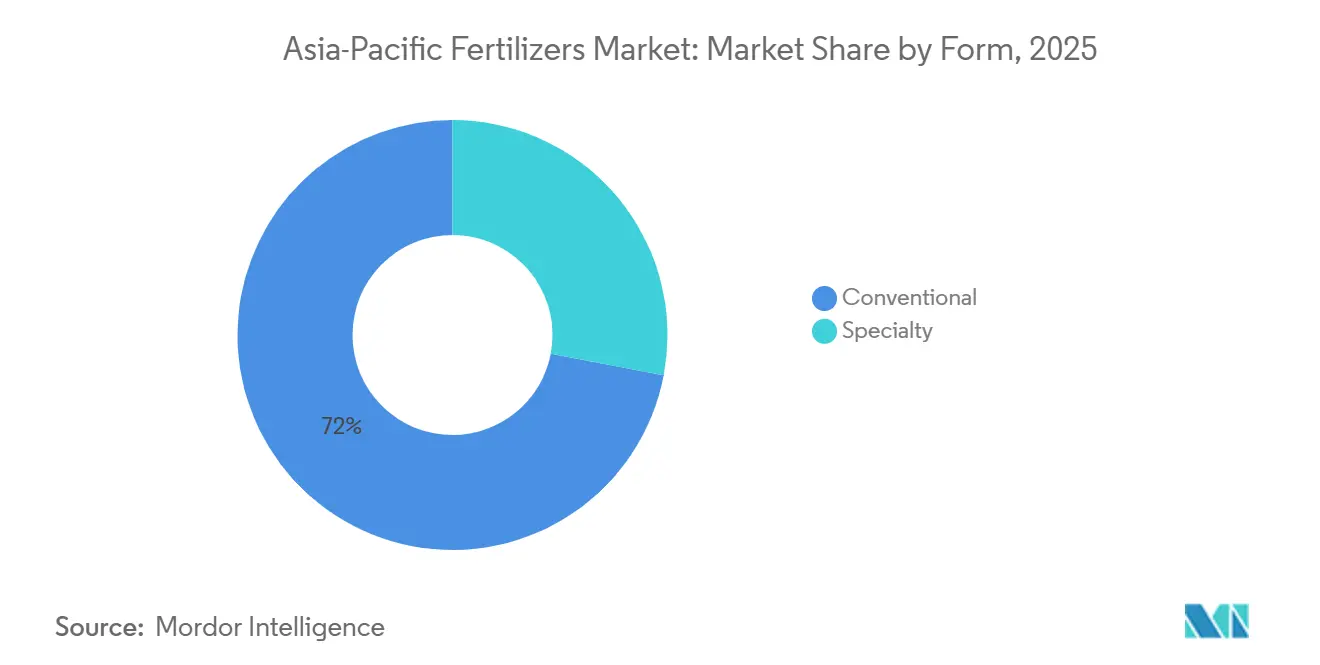

- Par forme, les produits conventionnels ont détenu la plus grande taille du marché des engrais en Asie-Pacifique en 2025, représentant une part de 72,0 %, tandis que les engrais spéciaux devraient enregistrer le taux de croissance le plus élevé, à un CAGR de 7,1 % jusqu'en 2031.

- Par mode d'application, l'application au sol a représenté la plus grande part du marché en 2025, à 61,5 %, tandis que la fertigation devrait être le segment à la croissance la plus rapide, s'étendant à un CAGR de 6,8 % entre 2026 et 2031.

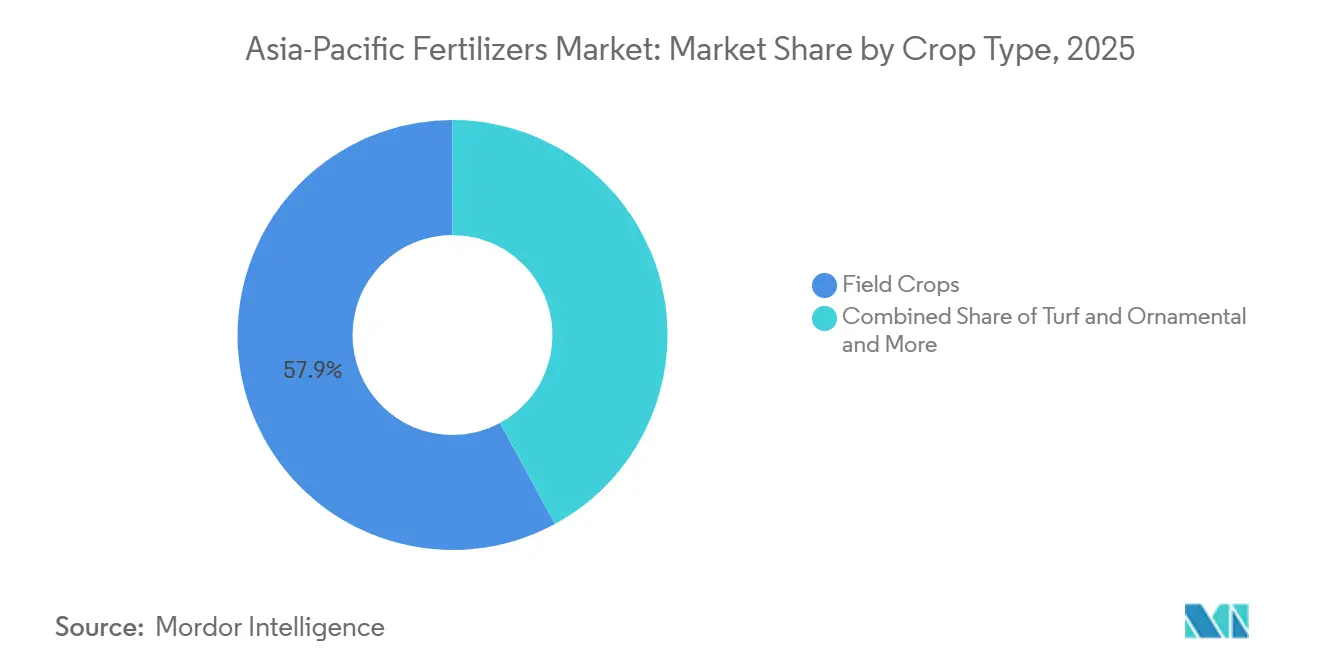

- Par type de culture, les grandes cultures ont représenté la plus grande part du marché des engrais en Asie-Pacifique en 2025, à 57,9 %, tandis que les applications pour gazon et ornementaux devraient croître au CAGR le plus rapide de 8,6 % jusqu'en 2031.

- Par géographie, la Chine a représenté la plus grande part du marché des engrais en Asie-Pacifique, soit 28,1 %, en 2025, tandis que l'Inde devrait être le marché majeur à la croissance la plus rapide, progressant à un CAGR de 5,3 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des engrais en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| La rationalisation des subventions en Inde et en Chine fait évoluer la demande vers une fertilisation équilibrée | +1.2% | Inde, Chine, avec des répercussions sur l'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Les initiatives gouvernementales de cartes de santé des sols améliorent l'adoption des micronutriments | +0.8% | Inde en priorité, extension au Bangladesh et au Pakistan | Long terme (≥ 4 ans) |

| Vague d'expansion des capacités en engrais de spécialité en Asie du Sud-Est | +0.9% | Indonésie, Vietnam, Philippines et Thaïlande | Court terme (≤ 2 ans) |

| La hausse des exportations horticoles du Vietnam et de la Thaïlande stimule la demande en engrais hydrosolubles | +0.7% | Vietnam et Thaïlande, corridors d'exportation régionaux | Moyen terme (2-4 ans) |

| Les projets pilotes de monétisation des crédits carbone récompensant les engrais à faibles émissions | +0.4% | Mondial, adoption précoce au Vietnam et aux Philippines | Long terme (≥ 4 ans) |

| Les restrictions sur les fuites de nutriments en aquaculture côtière stimulent les produits à enrobage soufré | +0.5% | Régions côtières d'Asie Pacifique, zones d'élevage de crevettes au Vietnam | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La rationalisation des subventions en Inde et en Chine fait évoluer la demande vers une fertilisation équilibrée

Le cadre de subventions basé sur les nutriments de l'Inde et les réformes parallèles de la Chine réduisent l'écart de coût entre l'urée et les engrais complexes, orientant les agriculteurs vers des mélanges NPK équilibrés et des micronutriments de spécialité. La convergence des politiques soutient une demande plus forte pour les produits à haute teneur en nutriments qui améliorent la fertilité des sols tout en modérant l'utilisation excessive d'azote. Les producteurs établis avec des portefeuilles diversifiés gagnent en pouvoir de fixation des prix, tandis que les fournisseurs d'urée de base font face à des marges en réduction. La complexité de la chaîne d'approvisionnement s'accroît à mesure que les entreprises doivent aligner l'enregistrement des formulations et les systèmes de distribution sur des codes de subventions infranationaux en évolution. Ce changement renforce le segment premium du marché des engrais en Asie Pacifique.

Les initiatives gouvernementales de cartes de santé des sols améliorent l'adoption des micronutriments

Plus de 220 millions de cartes de santé des sols distribuées en Inde révèlent des carences en zinc, bore et fer dans les principales zones céréalières, galvanisant l'adoption d'engrais micronutriments ciblés[1]Source : Gouvernement de l'Inde, « Tableau de bord du programme des cartes de santé des sols », agricoop.gov.in. Les prescriptions fondées sur les données encouragent les agriculteurs à adopter des mélanges personnalisés qui commandent des primes de prix tout en générant des gains de rendement mesurables. Les fabricants répondent avec des packs de micronutriments spécifiques aux cultures et aux régions, tout en investissant dans des équipes de conseil agronomique qui traduisent les résultats analytiques en directives d'utilisation précises. Des initiatives similaires au Bangladesh et au Pakistan positionnent l'Asie du Sud comme un moteur de croissance à long terme pour le marché des engrais en Asie Pacifique.

Vague d'expansion des capacités en engrais de spécialité en Asie du Sud-Est

Pupuk Indonesia alloue 1 milliard USD au complexe d'urée de Fakfak en 2024, ajoutant une capacité élevée avec une orientation déclarée vers les filières spécialisées en aval, tandis que PVFCCo du Vietnam construit des ateliers d'engrais hydrosolubles et à libération contrôlée pour approvisionner les clusters horticoles. Des coûts énergétiques réduits et la proximité des circuits d'exportation ancrent ces investissements, qui raccourcissent les voies d'approvisionnement et réduisent les émissions de fret. Le paysage concurrentiel qui en résulte contraint les grands acteurs mondiaux en place à sécuriser des alliances de distribution régionales pour maintenir leur présence dans le marché des engrais en Asie Pacifique.

La hausse des exportations horticoles du Vietnam et de la Thaïlande stimule la demande en engrais hydrosolubles

Le Vietnam et la Thaïlande poursuivent des exportations de fruits et légumes à plus haute valeur ajoutée qui dépendent de programmes de fertigation précis permis par les engrais hydrosolubles[2]Source : Ministère de l'Agriculture du Vietnam, « Statistiques sur les exportations horticoles 2024 », moa.gov.vn. Les importants revenus en devises étrangères justifient la prime de prix de ces intrants, faisant évoluer les schémas d'approvisionnement des produits granulaires en vrac vers des sacs de spécialité. Les fournisseurs de systèmes d'irrigation et les producteurs d'engrais co-commercialisent de plus en plus des packages intégrés garantissant l'efficience d'utilisation des nutriments et la conformité aux résidus, élargissant ainsi la courbe d'adoption dans les serres commerciales et les domaines d'arboriculture fruitière.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| La volatilité des prix des matières premières en ammoniac et phosphate comprime les marges des producteurs | -1.1% | Mondial, impact aigu sur les marchés dépendants des importations | Court terme (≤ 2 ans) |

| Les quotas d'exportation chinois stricts limitant la sécurité d'approvisionnement régionale | -0.9% | Pays dépendants des importations : Inde et Asie du Sud-Est | Court terme (≤ 2 ans) |

| La prolifération de sacs d'engrais contrefaits en Asie du Sud érode la confiance dans les marques | -0.6% | Inde, Pakistan, Bangladesh et Sri Lanka | Moyen terme (2-4 ans) |

| Surveillance croissante des microplastiques sur les CRF à enrobage polymère | -0.4% | Marchés développés en premier, puis extension aux économies émergentes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix des matières premières en ammoniac et phosphate comprime les marges des producteurs

Yara prévoit des augmentations des coûts du gaz naturel de 85 millions USD pour le premier trimestre 2025 et de 225 millions USD pour le deuxième trimestre 2025, soulignant la vulnérabilité aux fluctuations des prix de l'énergie qui compriment les marges brutes[3]Source : Yara International ASA, « Perspectives des coûts du gaz 2025 », yara.com. Les petits producteurs asiatiques dépendant de l'ammoniac ou de la roche phosphatée importés font face à des risques prononcés de répercussion des coûts, réduisant parfois leurs taux d'exploitation lors des épisodes de pic. Une turbulence prolongée des prix complique les cycles budgétaires des agriculteurs et peut retarder l'adoption d'engrais premium dans le marché des engrais en Asie Pacifique.

Les quotas d'exportation chinois stricts limitant la sécurité d'approvisionnement régionale

Les ajustements ponctuels de Pékin sur les quotas d'exportation de DAP et d'urée se répercutent sur l'Asie du Sud et du Sud-Est lors des pics de plantation, obligeant les importateurs à diversifier leurs portefeuilles d'origine et à maintenir une couverture de stocks plus élevée. Les réserves stratégiques et les projets de capacités nationales accélérés atténuent partiellement le risque, mais l'escalade des coûts reste inévitable à court terme. La situation accélère des projets longtemps planifiés en Inde et en Indonésie et invite des fournisseurs non chinois à signer des contrats d'offtake pluriannuels qui renforcent leur position dans le marché des engrais en Asie Pacifique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les engrais simples dominent tandis que les engrais complexes mènent la croissance

Les engrais simples ont représenté 59,0 % de la part du marché des engrais en Asie-Pacifique en 2025, portés par l'utilisation répandue d'applications séparées d'azote, de phosphore et de potassium dans les principaux systèmes de production agricole. Les engrais azotés, notamment l'urée avec sa teneur en azote de 46 %, continuent de dominer la demande en raison de leur rapport coût-efficacité et de leur utilisation généralisée en Chine et en Inde. Les engrais phosphatés et potassiques restent essentiels pour améliorer la productivité des cultures, tandis que la sensibilisation croissante aux carences en nutriments des sols encourage l'adoption de micronutriments tels que le zinc.

Les engrais complexes devraient constituer le segment à la croissance la plus rapide, avec un CAGR projeté de 5,4 % de 2026 à 2031. Cette croissance est attribuée à la demande croissante de formulations nutritives équilibrées qui améliorent l'efficacité d'utilisation des nutriments et simplifient les processus d'application des engrais. Les initiatives gouvernementales, telles que le programme de subventions basé sur les nutriments de 4,8 milliards USD de l'Inde pour 2026 et les mesures visant à assurer la disponibilité des engrais en Chine, favorisent davantage l'adoption dans toute la région. De plus, l'expansion des pratiques d'agriculture de précision devrait stimuler la demande d'engrais complexes tout au long de la période de prévision.

Par forme : Les produits de spécialité perturbent la domination conventionnelle

Les engrais conventionnels ont représenté 72,0 % des revenus en 2025, tandis que les engrais spéciaux devraient se développer à un CAGR de 7,1 % jusqu'en 2031, les agriculteurs et les régulateurs accordant une priorité croissante à l'efficacité d'utilisation des nutriments. Les produits hydrosolubles arrivent en tête du classement de croissance, encouragés par le déploiement généralisé de la fertigation dans les zones horticoles. Les engrais à libération contrôlée gagnent des parts de marché alors que la pénurie de main-d'œuvre et les pertes par lessivage poussent la demande vers des applications en dose unique, bien que l'examen des microplastiques polymères s'intensifie.

Le partenariat de distribution de 170 millions USD d'ICL Group Ltd avec AMP Holdings souligne la confiance commerciale dans les offres hydrosolubles spécialisées pour les cultures de fruits et légumes premium. Les engrais liquides profitent de la tendance à la mécanisation, notamment dans les serres et les plantations, ajoutant un élan supplémentaire au segment spécialisé au sein du marché des engrais en Asie-Pacifique.

Par mode d'application : La fertigation gagne en dynamisme

L'épandage au sol a conservé 61,5 % du volume d'application en 2025, mais la fertigation a enregistré la croissance la plus élevée avec un CAGR de 6,8 % de 2026 à 2031, portée par les incitations à l'irrigation goutte-à-goutte et les efforts pour faire face à la pénurie d'eau. L'adoption s'accélère dans les ceintures horticoles de l'Inde et les étangs d'aquaculture côtiers, avec une demande d'intrants enrobés de soufre précis pour répondre aux exigences de conformité en matière de fuite de nutriments. Les pulvérisations foliaires occupent une niche plus restreinte, axée sur la correction rapide des micronutriments dans les produits à haute valeur ajoutée.

Le modèle japonais combinant des granulés à libération contrôlée avec des équipements de fertigation inspire les marchés voisins à améliorer leurs protocoles d'application, augmentant les rendements et réduisant le ruissellement. Les offres groupées de solutions intégrées proposées par les entreprises d'irrigation et d'engrais sécurisent une part croissante des nouvelles installations, élargissant le marché des engrais en Asie-Pacifique.

Par type de culture : Les cultures de base ancrent le volume tandis que le gazon prospère

Les grandes cultures ont représenté 57,9 % de la part du marché des engrais en Asie-Pacifique en 2025, portées principalement par la culture du riz, du blé et du maïs. Cependant, les applications pour gazon et ornementaux devraient croître à un CAGR de 8,6 % jusqu'en 2031, portées par l'expansion des terrains de golf, le développement des espaces verts publics et l'aménagement paysager résidentiel dans les économies émergentes à revenus intermédiaires. Les cultures horticoles maintiennent une demande robuste grâce à une production orientée vers l'exportation qui privilégie la cohérence et la conformité aux réglementations sur les résidus.

Le riz à lui seul représente un tiers du marché des engrais en Asie-Pacifique, en raison de la triple récolte dans le sud de la Chine et de l'intensification dans le delta du Mékong. Les programmes de nutrition des espaces verts spécifient de plus en plus des mélanges à faible lessivage et riches en fer, créant des opportunités à forte marge pour les fournisseurs spécialisés. La croissance parallèle des légumes de serre améliore l'absorption des nutriments liquides et hydrosolubles, améliorant la précision de la planification nutritive.

Analyse géographique

La Chine a capté 28,1 % des ventes régionales en 2025, soutenue par son réseau pétrochimique intégré et sa vaste culture céréalière. Bien qu'il s'agisse d'un marché mature, les améliorations d'efficacité pilotées par les politiques et la pénétration croissante des produits d'engrais spéciaux continuent de soutenir la croissance sur le marché des engrais en Asie-Pacifique. L'Inde, dont la croissance devrait atteindre un CAGR de 5,3 % de 2026 à 2031, bénéficie de réformes équilibrées des subventions et d'initiatives numériques de test des sols visant à améliorer les rendements des cultures et l'absorption des micronutriments chez les petits agriculteurs.

L'Indonésie, le Vietnam, la Thaïlande et les Philippines affichent collectivement une croissance robuste des engrais spéciaux, car la rentabilité des cultures d'exportation encourage les investissements dans les systèmes d'irrigation goutte-à-goutte et de fertigation. L'objectif de Pupuk Indonesia d'une production de 6,43 millions de tonnes métriques pour 2025 renforce la sécurité de l'approvisionnement intérieur, tandis que PVFCCo du Vietnam oriente ses dépenses d'investissement vers des lignes hydrosolubles à haute analyse qui alimentent sa chaîne de valeur d'exportation de fruits en forte croissance.

L'Australie et le Japon, bien que plus modestes en volume, façonnent les courbes d'adoption technologique en pilotant la monétisation des crédits carbone, les revêtements biodégradables et la modélisation précise des nutriments. Pendant ce temps, le Bangladesh et le Pakistan s'efforcent de diversifier leur approvisionnement en dehors du DAP chinois grâce à des contrats bilatéraux avec des fabricants du Moyen-Orient, illustrant comment les préoccupations en matière de sécurité de l'approvisionnement réalignent les routes commerciales au sein du marché des engrais en Asie-Pacifique.

Paysage concurrentiel

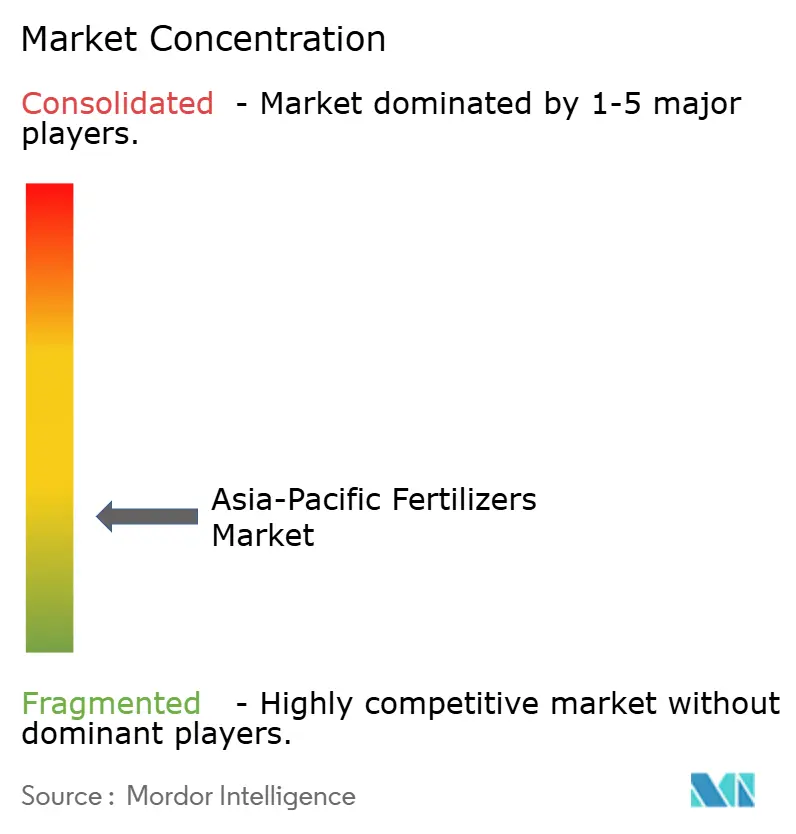

Le marché des engrais en Asie Pacifique est fragmenté, les cinq premiers acteurs ne détenant qu'une faible part des revenus. Yara poursuit une intégration verticale de l'ammoniac aux mélanges de spécialité, tandis qu'ICL et Nutrien développent agressivement leurs partenariats de distribution et leurs capacités en spécialités pour défendre leurs parts. Les champions régionaux tels que Coromandel International et Kingenta exploitent leurs avantages de proximité et leurs relations gouvernementales pour pénétrer les niches des micronutriments et des engrais hydrosolubles.

La consolidation s'accélère, comme en témoignent l'acquisition par Incitec Pivot de l'activité de liquides de Yara Nipro et l'accord d'engrais de spécialité d'ICL avec AMP Holdings en Chine, signalant une quête de contrôle de solutions de bout en bout. L'innovation produit se concentre sur les granulés à libération contrôlée enrobés de chitosane, les poudres hydrosolubles enrichies en soufre et les plateformes de conseil basées sur les données qui guident la précision du dosage.

Les entrants perturbateurs cherchent à se différencier grâce à des voies nutritives à faible empreinte carbone susceptibles de s'appuyer sur des mécanismes volontaires émergents de crédits carbone. L'intensité concurrentielle devrait s'accroître à mesure que la volatilité des coûts du gaz et la réglementation environnementale mettent à l'épreuve la résilience des marges dans le marché des engrais en Asie Pacifique.

Leaders du secteur des engrais en Asie Pacifique

Coromandel International Ltd.

ICL Group Ltd

Sinofert Holdings Limited

Xinyangfeng Agricultural Technology Co., Ltd.

Yara International ASA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Xinyangfeng a révélé des projets d'investissement externe, notamment un nouveau parc industriel d'économie circulaire des matériaux phosphorés. Ces projets impliquent des dépenses en capital pour l'intégration de l'approvisionnement en engrais en amont, avec un accent sur la production de phosphate d'ammonium.

- Août 2024 : ICL a signé un accord de distribution de 170 millions USD sur cinq ans avec AMP Holdings en Chine afin d'approfondir la pénétration dans les segments de fruits premium.

- Janvier 2023 : ICL a conclu un accord de partenariat stratégique avec General Mills, dans le cadre duquel elle sera le fournisseur de solutions phosphatées de spécialité stratégiques à General Mills. L'accord à long terme portera également sur l'expansion internationale.

Périmètre du rapport sur le marché des engrais en Asie Pacifique

Complexe, Simple sont couverts comme segments par Type. Conventionnel, Spécialité sont couverts comme segments par Forme. Fertigation, Foliaire, Sol sont couverts comme segments par Mode d'application. Grandes cultures, Cultures horticoles, Gazon & Ornement sont couverts comme segments par Type de culture. Australie, Bangladesh, Chine, Inde, Indonésie, Japon, Pakistan, Philippines, Thaïlande, Vietnam sont couverts comme segments par Pays.| Complexe | ||

| Simple | Micronutriments | Bore |

| Cuivre | ||

| Fer | ||

| Manganèse | ||

| Molybdène | ||

| Zinc | ||

| Autres | ||

| Azoté | Nitrate d'ammonium | |

| Ammoniac anhydre | ||

| Urée | ||

| Autres | ||

| Phosphaté | DAP | |

| MAP | ||

| SSP | ||

| TSP | ||

| Autres | ||

| Potassique | MoP | |

| SoP | ||

| Autres | ||

| Macronutriments secondaires | Calcium | |

| Magnésium | ||

| Soufre | ||

| Conventionnel | |

| Spécialité | CRF |

| Engrais liquide | |

| SRF | |

| Hydrosoluble |

| Fertigation |

| Foliaire |

| Sol |

| Grandes cultures |

| Cultures horticoles |

| Gazon et ornement |

| Australie |

| Bangladesh |

| Chine |

| Inde |

| Indonésie |

| Japon |

| Pakistan |

| Philippines |

| Thaïlande |

| Vietnam |

| Reste de l'Asie Pacifique |

| Type | Complexe | ||

| Simple | Micronutriments | Bore | |

| Cuivre | |||

| Fer | |||

| Manganèse | |||

| Molybdène | |||

| Zinc | |||

| Autres | |||

| Azoté | Nitrate d'ammonium | ||

| Ammoniac anhydre | |||

| Urée | |||

| Autres | |||

| Phosphaté | DAP | ||

| MAP | |||

| SSP | |||

| TSP | |||

| Autres | |||

| Potassique | MoP | ||

| SoP | |||

| Autres | |||

| Macronutriments secondaires | Calcium | ||

| Magnésium | |||

| Soufre | |||

| Forme | Conventionnel | ||

| Spécialité | CRF | ||

| Engrais liquide | |||

| SRF | |||

| Hydrosoluble | |||

| Mode d'application | Fertigation | ||

| Foliaire | |||

| Sol | |||

| Type de culture | Grandes cultures | ||

| Cultures horticoles | |||

| Gazon et ornement | |||

| Pays | Australie | ||

| Bangladesh | |||

| Chine | |||

| Inde | |||

| Indonésie | |||

| Japon | |||

| Pakistan | |||

| Philippines | |||

| Thaïlande | |||

| Vietnam | |||

| Reste de l'Asie Pacifique | |||

Définition du marché

- NIVEAU D'ESTIMATION DU MARCHÉ - Les estimations du marché pour les différents types d'engrais ont été réalisées au niveau du produit et non au niveau du nutriment.

- TYPES DE NUTRIMENTS COUVERTS - Nutriments primaires : N, P et K, Macronutriments secondaires : Ca, Mg et S, Micronutriments : Zn, Mn, Cu, Fe, Mo, B et autres

- TAUX MOYEN D'APPLICATION DES NUTRIMENTS - Il s'agit du volume moyen de nutriments consommé par hectare de terres agricoles dans chaque pays.

- TYPES DE CULTURES COUVERTS - Grandes cultures : céréales, légumineuses, oléagineux et plantes à fibres. Horticulture : fruits, légumes, cultures de plantation et épices, gazons et plantes ornementales

| Mot-clé | Définition |

|---|---|

| Engrais | Substance chimique appliquée aux cultures pour assurer leurs besoins nutritionnels, disponible sous diverses formes telles que granulés, poudres, liquide, hydrosoluble, etc. |

| Engrais de spécialité | Utilisé pour une efficience accrue et une disponibilité des nutriments, appliqué via le sol, voie foliaire et fertigation. Comprend les CRF, SRF, engrais liquides et engrais hydrosolubles. |

| Engrais à libération contrôlée (CRF) | Enrobé de matériaux tels que polymère, polymère-soufre et autres matériaux comme les résines pour assurer la disponibilité des nutriments à la culture tout au long de son cycle de vie. |

| Engrais à libération lente (SRF) | Enrobé de matériaux tels que le soufre, le neem, etc., pour assurer la disponibilité des nutriments à la culture sur une période plus longue. |

| Engrais foliaires | Comprend à la fois des engrais liquides et hydrosolubles appliqués par voie foliaire. |

| Engrais hydrosolubles | Disponibles sous diverses formes dont liquide, poudre, etc., utilisés en mode d'application foliaire et par fertigation. |

| Fertigation | Engrais appliqués via différents systèmes d'irrigation tels que l'irrigation goutte-à-goutte, la micro-irrigation, l'irrigation par aspersion, etc. |

| Ammoniac anhydre | Utilisé comme engrais, directement injecté dans le sol, disponible sous forme gazeuse liquide. |

| Superphosphate simple (SSP) | Engrais phosphaté contenant uniquement du phosphore dont la teneur est inférieure ou égale à 35 %. |

| Superphosphate triple (TSP) | Engrais phosphaté contenant uniquement du phosphore avec une teneur supérieure à 35 %. |

| Engrais à efficience améliorée | Engrais enrobés ou traités avec des couches supplémentaires de divers ingrédients pour les rendre plus efficaces que les autres engrais. |

| Engrais conventionnel | Engrais appliqués aux cultures par des méthodes traditionnelles, notamment l'épandage à la volée, la mise en bande, le placement dans le sol par labourage, etc. |

| Micronutriments chélatés | Engrais micronutriments enrobés d'agents chélatants tels que l'EDTA, l'EDDHA, le DTPA, l'HEDTA, etc. |

| Engrais liquides | Disponibles sous forme liquide, principalement utilisés pour l'application d'engrais aux cultures par voie foliaire et par fertigation. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires aux prévisions de marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les analyses des experts sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin d'obtenir une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement