Taille et part du marché des biofertilisants à base de rhizobium

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

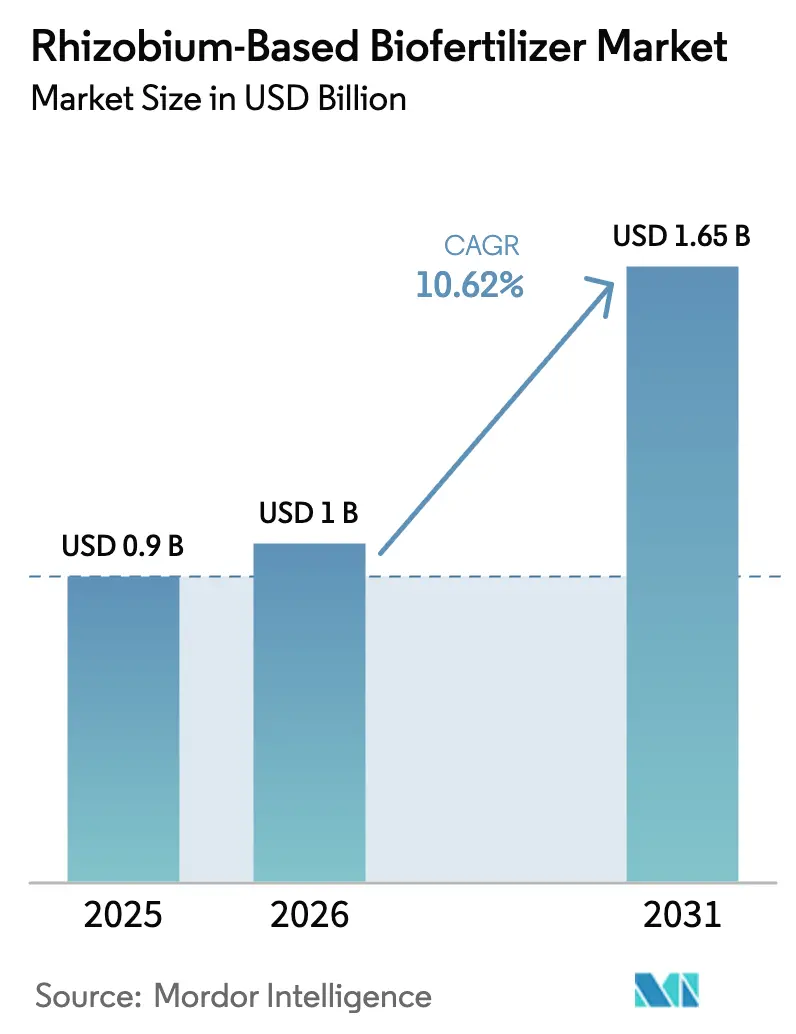

| Taille du Marché (2026) | 1 Milliards de dollars |

| Taille du Marché (2031) | 1.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.62% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Amérique du Nord |

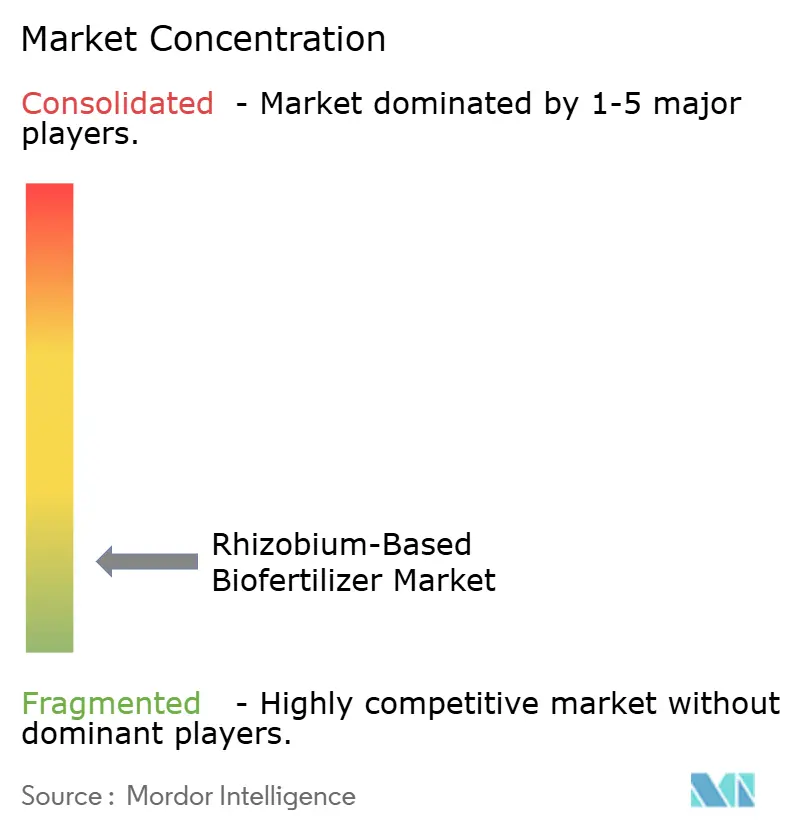

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des biofertilisants à base de rhizobium par Mordor Intelligence

Le marché des biofertilisants à base de rhizobium était évalué à 0,90 milliard USD en 2025 et devrait croître de 1 milliard USD en 2026 pour atteindre 1,65 milliard USD d'ici 2031, à un TCAC de 10,62 % durant la période de prévision (2026-2031). La demande accrue en matière de gestion durable de l'azote, les réglementations favorables aux intrants biologiques et les progrès technologiques rapides dans l'ingénierie des souches microbiennes convergent pour stimuler cette expansion. Les grandes exploitations agricoles en grandes cultures considèrent les inoculants à base de rhizobium comme un moyen direct d'augmenter les rendements et de réduire les coûts des engrais de synthèse, notamment à mesure que les prix des matières premières et les dépenses de conformité environnementale augmentent. Les programmes de subventions gouvernementales, l'augmentation des superficies biologiques et les outils d'application de précision réduisent désormais les obstacles historiques à l'adoption, aidant le marché des biofertilisants à base de rhizobium à pénétrer des régions autrefois limitées par les contraintes de durée de conservation et de chaîne du froid. L'intensité concurrentielle reste élevée en raison de la spécificité stricte souche-sol qui limite la standardisation, tandis que les distributeurs locaux capitalisent sur leur connaissance géographique pour servir des segments d'agriculteurs fragmentés.

Principaux enseignements du rapport

- Par type de culture, les grandes cultures représentaient 69,30 % de la part du marché des biofertilisants à base de rhizobium en 2025, et leur expansion est prévue à un TCAC de 10,74 % jusqu'en 2031.

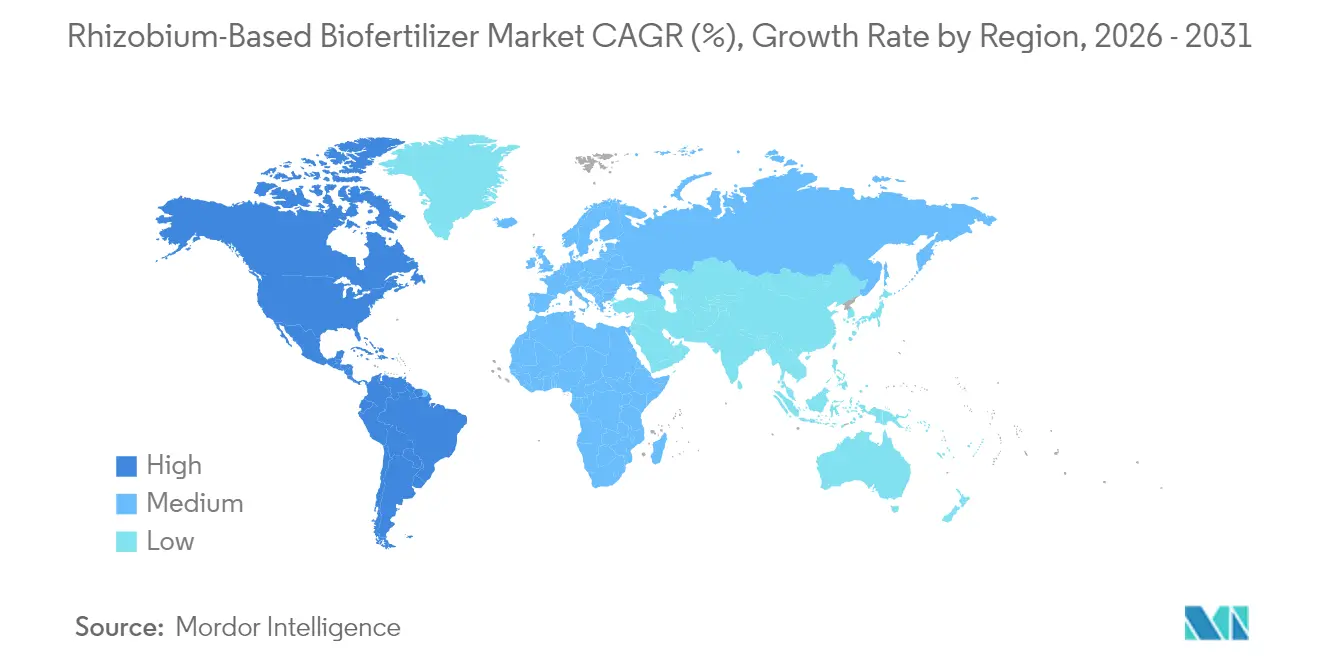

- Par géographie, l'Amérique du Nord détenait 52,30 % de la taille du marché des biofertilisants à base de rhizobium en 2025, tandis que l'Amérique du Sud devrait enregistrer le TCAC le plus rapide à 11,42 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des biofertilisants à base de rhizobium

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion rapide des terres agricoles biologiques certifiées | +2.10% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Subventions gouvernementales pour les inoculants microbiens | +1.80% | Asie-Pacifique avec extension vers l'Amérique du Sud et l'Afrique | Court terme (≤ 2 ans) |

| Augmentation des rendements du soja et d'autres légumineuses | +1.60% | Amérique du Nord, Amérique du Sud, Asie-Pacifique | Moyen terme (2-4 ans) |

| La technologie des polymères d'enrobage de semences prolonge la durée de conservation des inoculants | +1.30% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Les applicateurs agricoles de précision permettent un dosage sur semence | +1.10% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Souches améliorées par CRISPR tolérantes au stress abiotique | +0.90% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide des terres agricoles biologiques certifiées

Les normes biologiques interdisent l'utilisation d'azote de synthèse, de sorte que les exploitations certifiées reposent sur la fixation biologique de l'azote pour préserver la fertilité des sols. Les terres agricoles biologiques de l'Union européenne ont atteint 16,9 millions d'hectares en 2024, soit une hausse de 8,1 %, tandis que les superficies biologiques américaines ont progressé à 5,4 millions d'acres avec une croissance annuelle de 5,3 %[1]Source : Commission européenne, « Statistiques sur l'agriculture biologique », agriculture.ec.europa.eu. Ces chiffres créent une demande structurelle en inoculants à base de rhizobium, car les légumineuses constituent un élément central des rotations biologiques. La réalisation de prix premium pour le soja biologique incite davantage les agriculteurs à assurer une nodulation fiable, ce qui stimule les achats en vrac de formulations à haute concentration cellulaire. Les coopératives régionales en Allemagne et en France intègrent désormais le rhizobium dans des programmes de transition vers l'agriculture biologique, améliorant ainsi la portée des services de vulgarisation auprès des petits exploitants. À mesure que les préférences des consommateurs évoluent vers une alimentation sans produits chimiques, la croissance des superficies biologiques est susceptible de maintenir un effet d'entraînement pluriannuel sur le marché des biofertilisants à base de rhizobium.

Subventions gouvernementales pour les inoculants microbiens

Les programmes d'incitation ciblés réduisent le coût initial pour les petits exploitants et accélèrent l'adoption de nouvelles technologies. La Mission nationale pour une agriculture durable de l'Inde a alloué 2,4 milliards USD aux biofertilisants en 2024, finançant jusqu'à 75 % des prix d'achat du rhizobium pour les agriculteurs disposant de moins de 2 hectares de terres[2]Source : Ministère de l'Agriculture et du Bien-être des agriculteurs, « Mission nationale pour une agriculture durable », agricoop.nic.in. Le programme PRONAF du Brésil propose désormais des prêts saisonniers à faible taux d'intérêt pour les intrants biologiques, tandis que l'Allemagne alloue environ 163 millions USD par an via sa Politique agricole commune pour subventionner l'utilisation des micro-organismes. Ces initiatives ont créé une élasticité de la demande artificielle, entraînant une pénétration du marché des biofertilisants à base de rhizobium dépassant 60 % dans certaines zones de culture de légumineuses en Inde. L'alignement administratif sur des objectifs plus larges de santé des sols assure la continuité, faisant des subventions un catalyseur durable au cours des deux à trois prochaines saisons.

Augmentation des rendements du soja et d'autres légumineuses

De nombreux essais en plein champ soulignent la proposition de valeur économique. Des chercheurs de l'Université de l'Illinois ont mesuré des gains de rendement du soja de 8 à 12 % dans des conditions d'inoculation optimisées dans des champs pauvres en azote en 2024. Au Brésil, des coopératives d'agriculteurs couvrant 2,1 millions d'hectares ont obtenu une amélioration de rendement de 180 kg/ha, générant 108 USD de revenus supplémentaires par hectare. De tels avantages quantifiables résonnent auprès des agriculteurs commerciaux axés sur le retour sur investissement. L'expansion des superficies en légumineuses amplifie la demande globale en inoculants, et les témoignages de réussite documentés favorisent la diffusion de bouche à oreille. Étant donné que le soja et les légumineuses de production se négocient dans des fourchettes de marges serrées, même de modestes gains de productivité soutiennent une croissance rapide du marché des biofertilisants à base de rhizobium.

La technologie des polymères d'enrobage de semences prolonge la durée de conservation des inoculants

Les matrices polymères protègent désormais les cellules de rhizobium de la dessiccation et du stress thermique lors du stockage et du transport. Le produit Vault HP de Corteva, lancé en 2024, prolonge la durée de conservation de six à vingt-quatre mois tout en maintenant des comptages viables supérieurs à 1 × 10^9 par gramme. L'élimination de la réfrigération stricte réduit les coûts de distribution dans les chaînes d'approvisionnement tropicales de 0,15 à 0,25 USD par hectare. Les détaillants gagnent en flexibilité de stockage et les agriculteurs peuvent conserver le produit sur de longues périodes de semis. L'amélioration de la viabilité accroît également la fiabilité de la nodulation, stimulant les taux de réachat. À mesure que les technologies polymères deviennent disponibles sous licence, davantage de fabricants devraient adapter leurs souches existantes, renforçant l'avantage technologique du marché des biofertilisants à base de rhizobium.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Variabilité des performances au niveau des champs en fonction du pH du sol | -1.40% | Régions acides dans le monde | Moyen terme (2-4 ans) |

| Coûts logistiques liés à la chaîne du froid et à la courte durée de conservation | -1.10% | Afrique et Asie rurale | Court terme (≤ 2 ans) |

| Les cultures génétiquement modifiées à haute efficacité azotée réduisent la demande | -0.80% | Amérique du Nord et Amérique du Sud | Long terme (≥ 4 ans) |

| Incertitude réglementaire pour les microbes édités par génie génétique | -0.60% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Variabilité des performances au niveau des champs en fonction du pH du sol

Environ 30 % des terres agricoles mondiales présentent un pH inférieur à 5,5, où la survie du rhizobium chute de 40 à 60 % selon les essais de santé des sols de l'IRRI (Institut international de recherche sur le riz). Une faible survie bactérienne entraîne une nodulation irrégulière et décourage les rachats. Si les amendements calcaires atténuent l'acidité, les petits exploitants peuvent rarement se permettre des intrants correctifs, notamment dans toute l'Afrique subsaharienne. Les fabricants tentent d'élaborer des souches tolérantes à l'acidité, mais les offres commerciales ne parviennent toujours pas à répondre aux besoins agronomiques. Tant que les progrès d'adaptation ne dépasseront pas la variabilité du pH, ce facteur de frein pèsera sur la trajectoire du marché des biofertilisants à base de rhizobium dans les principales zones de croissance.

Coûts logistiques liés à la chaîne du froid et à la courte durée de conservation

Les inoculants conventionnels nécessitent un stockage entre 2 et 8 °C, ajoutant 0,15 à 0,25 USD par hectare en frais logistiques dans les régions à faible infrastructure. Des distances de transport supérieures à 200 km érodent les marges des distributeurs, entraînant des ruptures de stock pendant les périodes de semis de pointe. Les agriculteurs font souvent face à des stocks obsolètes avec des comptages viables réduits, ce qui nuit à leur confiance dans l'efficacité du produit. Bien que les revêtements polymères prolongent la durée de conservation, la plupart des distributeurs des marchés émergents n'ont pas encore effectué de mise à niveau. Sans investissements à court terme dans la technologie de la chaîne du froid ou sa diffusion, les frictions de distribution continueront de limiter la portée du marché des biofertilisants à base de rhizobium dans les territoires éloignés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de culture : les grandes cultures ancrent la domination du marché

Les grandes cultures commandent une part de marché de 69,30 % du marché des biofertilisants à base de rhizobium en 2025, le soja représentant à lui seul les deux tiers des revenus du segment. Ce positionnement s'aligne naturellement avec la biologie des légumineuses, où la fixation biologique de l'azote offre des économies tangibles en engrais allant jusqu'à 150 kg/ha et des augmentations de rendement mesurées de 8 à 12 %. Les agriculteurs d'Amérique du Nord et d'Amérique du Sud, exploitant de grandes parcelles contiguës, peuvent déployer des inoculants appliqués sur semence à grande échelle. Sur l'horizon de prévision, le segment anticipe un TCAC de 10,74 % grâce aux ajouts de superficies dans le Cerrado brésilien et les Pampas argentines. Les adaptations de semis de précision et les produits à longue conservation enrobés de polymères réduisent le risque d'application, stimulant une adoption soutenue parmi les grandes opérations commerciales. La pression concurrentielle sur les prix maintient cependant les marges serrées, incitant les fabricants à ajouter de la valeur par le biais de co-formulations avec des consortiums favorisant la croissance et des revêtements de micronutriments.

Les cultures de rente et les cultures horticoles absorbent collectivement les 30,70 % restants de la part de marché, mais présentent une tarification par unité plus élevée. Les producteurs de coton adoptent des stratégies de co-inoculation utilisant le rhizobium pour améliorer la disponibilité de l'azote en début de saison, tandis que les producteurs de légumineuses préfèrent des inoculants à souches spécifiques pour les pois chiches et les lentilles cultivés dans des sols pauvres en azote. L'horticulture spécialisée s'appuie sur le rhizobium pour se conformer aux normes de certification biologique qui interdisent l'utilisation d'engrais de synthèse. Les serres européennes signalent des améliorations de la stabilité des rendements, et la tarification premium compense les coûts accrus des inoculants. Bien que plus petites en taille absolue, ces classes de cultures offrent une diversité de marges et créent des points d'entrée pour les fournisseurs de niche spécialisés dans la sélection de souches et les services de conseil à valeur ajoutée. Sur le plan stratégique, la demande croissante des consommateurs pour les protéines végétales et les produits biologiques sécurise les perspectives d'expansion à long terme dans ces sous-segments.

Analyse géographique

L'Amérique du Nord représentait 52,30 % de la taille du marché des biofertilisants à base de rhizobium en 2025, ancrée par de vastes superficies en soja et une infrastructure d'agriculture de précision bien établie. Les États-Unis déploient des inoculants sur plus de 65 % de leurs 34,6 millions d'hectares de superficie en soja, en s'appuyant sur des systèmes de dosage intégrés aux silos et des services de vulgarisation solides. Le Canada contribue à un volume supplémentaire grâce à la croissance des cultures de légumineuses en Saskatchewan et au Manitoba, où les produits à base de rhizobium s'adaptent aux températures de sol plus fraîches. La maturité de la chaîne du froid régionale garantit la viabilité des produits, favorisant une forte confiance des agriculteurs et des taux de réachat élevés.

L'Amérique du Sud présente la trajectoire la plus rapide, avec un TCAC de 11,42 % jusqu'en 2031, portée par l'empreinte sojière du Brésil, qui a atteint 45,2 millions d'hectares en 2024. L'adoption du rhizobium approche 85 % parmi les agriculteurs brésiliens, stimulée par des gains de rendement démontrés et une parité des coûts avec l'urée. Les contraintes macroéconomiques de l'Argentine accroissent la sensibilité aux coûts des engrais importés, incitant les agriculteurs à privilégier les alternatives biologiques nationales. Les facilités de crédit gouvernementales subventionnent les achats microbiens dans le cadre des mandats d'agriculture durable, stimulant encore davantage la demande. Les limitations logistiques persistent dans les zones frontalières éloignées du Cerrado, mais la stabilité renforcée par les polymères atténue la perte de produit et élargit la portée.

La région Asie-Pacifique recèle des opportunités inexploitées, avec l'Inde à l'avant-garde de la demande régionale grâce à une impulsion gouvernementale en faveur des biofertilisants qui a porté la capacité de production nationale à 1,2 million de tonnes métriques en 2024. Le rhizobium représente environ 35 % de cette production, acheminée vers les zones de culture de légumineuses au Madhya Pradesh et au Maharashtra. La Chine se concentre sur l'agriculture écologique pour freiner la dégradation des sols, avec un accent particulier sur le soutien aux programmes pilotes de subventions au rhizobium dans le Henan et le Shaanxi. Les structures agricoles fragmentées, le pH variable des sols et la capacité limitée de la chaîne du froid demeurent des obstacles, mais les applications mobiles de conseil et les centres de stockage communautaires améliorent l'efficacité de la vulgarisation. Le potentiel à long terme repose sur la demande croissante en protéines et la sensibilisation accrue aux avantages de la santé des sols, créant les conditions d'une pénétration progressive du marché des biofertilisants à base de rhizobium.

Paysage concurrentiel

Le marché des biofertilisants à base de rhizobium reste très fragmenté, les cinq premiers acteurs contrôlant une part significative des revenus mondiaux[3]Source : USPTO (Office américain des brevets et des marques), « Recherche de brevets », uspto.gov. Novozymes, détenant une part significative, dispose de la bibliothèque de souches la plus large et des capacités de distribution interrégionales les plus étendues. Des champions régionaux, tels que Rizobacter en Argentine et Vittia au Brésil, tirent parti de leur expertise agronomique locale et de leur proximité avec les agriculteurs. La spécificité biologique entrave les économies d'échelle ; les souches optimisées pour une combinaison sol-culture donnée donnent rarement des résultats optimaux ailleurs, ce qui favorise une mosaïque d'acteurs locaux.

La stratégie concurrentielle est axée sur la différenciation technologique plutôt que sur l'expansion des capacités. Les entreprises consacrent leur R&D aux consortiums multi-souches, aux variants édités par génie génétique tolérants au stress et aux revêtements protecteurs polymères. L'activité de brevets a augmenté de 34 % en 2024, soulignant le rôle essentiel de l'innovation dans la défense des marges. Des partenariats stratégiques, tels que l'accord de développement de consortiums entre Corteva et BioConsortia, illustrent la collaboration visant à accélérer la mise sur le marché de produits de nouvelle génération. Les alliances de distribution avec les fournisseurs de matériel d'agriculture de précision intègrent la livraison d'inoculants dans les flux de travail de semis, renforçant la présence sur le marché au point de décision des intrants.

La tarification reste compétitivement serrée en raison de barrières à la production plus faibles comparées aux engrais de synthèse. Les fabricants se différencient donc par le biais de services de conseil groupés, de programmes de garantie et d'assurances de compatibilité avec les traitements de semences. À mesure que les données sur l'efficacité s'accumulent et que l'acceptation réglementaire s'élargit, les principaux fournisseurs pourraient envisager des acquisitions ciblées pour intégrer des souches spécifiques à des régions et consolider la distribution, augmentant progressivement la concentration du marché sans perturber de manière significative les exigences d'adaptation locale.

Leaders du secteur des biofertilisants à base de rhizobium

Indian Farmers Fertiliser Cooperative Limited

Madras Fertilizers Limited

National Fertilizers Limited

Novozymes A/S

Rizobacter Argentina S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2024 : Syngenta Canada a lancé la marque Atuva, marquant son entrée sur le marché des inoculants. Les inoculants Atuva, reconnus pour leur fiabilité, fournissent des bactéries rhizobiales appliquées sur les semences et dans le sol. Ces bactéries améliorent la nodulation dans les cultures de légumineuses et de soja, assurant une fixation biologique efficace de l'azote.

- Juillet 2024 : Rovensa Next a dévoilé Wiibio, un biofertilisant conçu pour régénérer le sol et améliorer ses propriétés de biostimulant. Wiibio exploite les propriétés du Bacillus subtilis, une souche du genre Bacillus, reconnue pour son rôle en tant que rhizobactérie favorisant la croissance des plantes.

- Janvier 2023 : L'Université d'agriculture et de technologie d'Odisha a commencé à produire des biofertilisants, notamment ceux à base de bactéries rhizobium. Cette initiative vise à offrir aux agriculteurs de l'État des solutions de biofertilisants rentables. Contrairement aux engrais chimiques, ces biofertilisants n'ont aucun effet néfaste et bénéficient d'une durée de conservation d'un an.

Portée du rapport mondial sur le marché des biofertilisants à base de rhizobium

Les cultures de rente, les cultures horticoles et les grandes cultures sont couverts en tant que segments par type de culture. L'Afrique, l'Asie-Pacifique, l'Europe, le Moyen-Orient, l'Amérique du Nord et l'Amérique du Sud sont couverts en tant que segments par région.| Cultures de rente |

| Cultures horticoles |

| Grandes cultures |

| Afrique | Par pays |

| Égypte | |

| Nigéria | |

| Afrique du Sud | |

| Reste de l'Afrique | |

| Asie-Pacifique | Par pays |

| Australie | |

| Chine | |

| Inde | |

| Indonésie | |

| Japon | |

| Philippines | |

| Thaïlande | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Europe | Par pays |

| France | |

| Allemagne | |

| Italie | |

| Pays-Bas | |

| Russie | |

| Espagne | |

| Turquie | |

| Royaume-Uni | |

| Reste de l'Europe | |

| Moyen-Orient | Par pays |

| Iran | |

| Arabie Saoudite | |

| Reste du Moyen-Orient | |

| Amérique du Nord | Par pays |

| Canada | |

| Mexique | |

| États-Unis | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Par pays |

| Argentine | |

| Brésil | |

| Reste de l'Amérique du Sud |

| Type de culture | Cultures de rente | |

| Cultures horticoles | ||

| Grandes cultures | ||

| Géographie | Afrique | Par pays |

| Égypte | ||

| Nigéria | ||

| Afrique du Sud | ||

| Reste de l'Afrique | ||

| Asie-Pacifique | Par pays | |

| Australie | ||

| Chine | ||

| Inde | ||

| Indonésie | ||

| Japon | ||

| Philippines | ||

| Thaïlande | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Europe | Par pays | |

| France | ||

| Allemagne | ||

| Italie | ||

| Pays-Bas | ||

| Russie | ||

| Espagne | ||

| Turquie | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Moyen-Orient | Par pays | |

| Iran | ||

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Amérique du Nord | Par pays | |

| Canada | ||

| Mexique | ||

| États-Unis | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Par pays | |

| Argentine | ||

| Brésil | ||

| Reste de l'Amérique du Sud | ||

Définition du marché

- DOSE MOYENNE D'APPLICATION - Le taux d'application moyen correspond au volume moyen de rhizobium appliqué par hectare de terres agricoles dans la région ou le pays concerné.

- TYPE DE CULTURE - Le type de culture comprend les grandes cultures (céréales, légumineuses, oléagineux), les cultures horticoles (fruits et légumes) et les cultures de rente (cultures de plantation, cultures fibreuses et autres cultures industrielles).

- FONCTION - La fonction de nutrition des cultures dans les produits biologiques agricoles comprend divers produits qui fournissent des éléments nutritifs essentiels aux plantes et améliorent la qualité des sols.

- TYPE - Le rhizobium est un micro-organisme bénéfique qui établit une relation endosymbiotique avec les cultures et contribue à la fixation de l'azote.

| Mot-clé | Définition |

|---|---|

| Cultures de rente | Les cultures de rente sont des cultures non consommables vendues en tout ou en partie pour fabriquer des produits finis dans le but de réaliser un profit. |

| Gestion intégrée des ravageurs (GIR) | La GIR est une approche respectueuse de l'environnement et durable pour contrôler les ravageurs dans diverses cultures. Elle fait appel à une combinaison de méthodes, notamment les contrôles biologiques, les pratiques culturales et l'utilisation sélective de pesticides. |

| Agents de biocontrôle bactériens | Bactéries utilisées pour contrôler les ravageurs et les maladies dans les cultures. Elles agissent en produisant des toxines nocives pour les ravageurs cibles ou en leur faisant concurrence pour les nutriments et l'espace dans l'environnement de culture. Parmi les exemples courants d'agents de biocontrôle bactériens, on trouve Bacillus thuringiensis (Bt), Pseudomonas fluorescens et Streptomyces spp. |

| Produit phytosanitaire (PPP) | Un produit phytosanitaire est une formulation appliquée sur les cultures pour les protéger contre les ravageurs tels que les mauvaises herbes, les maladies ou les insectes. Ils contiennent une ou plusieurs substances actives avec d'autres co-formulants tels que des solvants, des vecteurs, des matériaux inertes, des agents mouillants ou des adjuvants formulés pour assurer une efficacité optimale du produit. |

| Agent pathogène | Un agent pathogène est un organisme qui provoque une maladie chez son hôte, avec la gravité des symptômes de la maladie. |

| Parasitoïdes | Les parasitoïdes sont des insectes qui pondent leurs œufs sur ou dans l'insecte hôte, leurs larves se nourrissant de l'insecte hôte. En agriculture, les parasitoïdes peuvent être utilisés comme forme de lutte biologique contre les ravageurs, car ils aident à contrôler les dommages causés par les ravageurs aux cultures et réduisent le besoin en pesticides chimiques. |

| Nématodes entomopathogènes (NEP) | Les nématodes entomopathogènes sont des vers ronds parasites qui infectent et tuent les ravageurs en libérant des bactéries de leur intestin. Les nématodes entomopathogènes sont une forme d'agents de biocontrôle utilisés en agriculture. |

| Mycorhizes à vésicules et arbuscules (MVA) | Les champignons MVA sont des espèces fongiques mycorhiziennes. Ils vivent dans les racines de diverses plantes d'ordre supérieur. Ils développent une relation symbiotique avec les plantes dans les racines de ces plantes. |

| Agents de biocontrôle fongiques | Les agents de biocontrôle fongiques sont des champignons bénéfiques qui contrôlent les ravageurs et les maladies des plantes. Ils constituent une alternative aux pesticides chimiques. Ils infectent et tuent les ravageurs ou entrent en compétition avec les champignons pathogènes pour les nutriments et l'espace. |

| Biofertilisants | Les biofertilisants contiennent des micro-organismes bénéfiques qui améliorent la fertilité des sols et favorisent la croissance des plantes. |

| Biopesticides | Les biopesticides sont des composés naturels ou à base biologique utilisés pour gérer les ravageurs agricoles par le biais d'effets biologiques spécifiques. |

| Prédateurs | Les prédateurs en agriculture sont des organismes qui se nourrissent de ravageurs et aident à contrôler les dommages causés par ces derniers aux cultures. Parmi les espèces de prédateurs couramment utilisées en agriculture, on trouve les coccinelles, les chrysopes et les acariens prédateurs. |

| Agents de biocontrôle | Les agents de biocontrôle sont des organismes vivants utilisés pour contrôler les ravageurs et les maladies en agriculture. Ils constituent des alternatives aux pesticides chimiques et sont connus pour leur moindre impact sur l'environnement et la santé humaine. |

| Engrais organiques | L'engrais organique est composé de matières animales ou végétales utilisées seules ou en combinaison avec un ou plusieurs éléments ou composés d'origine non synthétique pour la fertilité des sols et la croissance des plantes. |

| Hydrolysats de protéines (HP) | Les biostimulants à base d'hydrolysats de protéines contiennent des acides aminés libres, des oligopeptides et des polypeptides produits par hydrolyse enzymatique ou chimique de protéines, principalement d'origine végétale ou animale. |

| Biostimulants et régulateurs de croissance des plantes (RCP) | Les biostimulants et régulateurs de croissance des plantes (RCP) sont des substances dérivées de ressources naturelles destinées à améliorer la croissance et la santé des plantes en stimulant les processus végétaux (métabolisme). |

| Amendements de sol | Les amendements de sol sont des substances appliquées au sol qui améliorent sa santé, notamment sa fertilité et sa structure. |

| Extrait d'algues marines | Les extraits d'algues marines sont riches en micro et macronutriments, protéines, polysaccharides, polyphénols, phytohormones et osmolytes. Ces substances stimulent la germination des graines et l'établissement des cultures, ainsi que la croissance et la productivité globales des plantes. |

| Composés liés au biocontrôle et/ou à la promotion de la croissance (CLBPC) | Les composés liés au biocontrôle ou à la promotion de la croissance (CLBPC) désignent la capacité d'une bactérie à produire des composés pour le biocontrôle des phytopathogènes et la promotion de la croissance des plantes. |

| Bactéries symbiotiques fixatrices d'azote | Les bactéries symbiotiques fixatrices d'azote telles que le rhizobium obtiennent nourriture et abri de leur hôte et, en retour, contribuent en fournissant de l'azote fixé aux plantes. |

| Fixation de l'azote | La fixation de l'azote est un processus chimique dans le sol qui convertit l'azote moléculaire en ammoniac ou en composés azotés apparentés. |

| ARS (Service de recherche agricole) | L'ARS (Agricultural Research Service) est la principale agence de recherche scientifique interne du Département de l'agriculture des États-Unis. Son objectif est de trouver des solutions aux problèmes agricoles auxquels font face les agriculteurs du pays. |

| Réglementations phytosanitaires | Les réglementations phytosanitaires imposées par les organismes gouvernementaux compétents contrôlent ou interdisent l'importation et la commercialisation de certains insectes, espèces végétales ou produits de ces plantes afin de prévenir l'introduction ou la propagation de nouveaux ravageurs ou agents pathogènes des végétaux. |

| Ectomycorhizes (ECM) | L'ectomycorhize (ECM) est une interaction symbiotique de champignons avec les racines nourricières des plantes supérieures, dans laquelle la plante et les champignons bénéficient mutuellement de cette association pour leur survie. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Afin de construire une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Validation et finalisation : Dans cette étape importante, toutes les données du marché, les variables et les conclusions des analystes sont validées à travers un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de dresser un tableau complet du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.