Taille et part du marché de l'insurtech en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

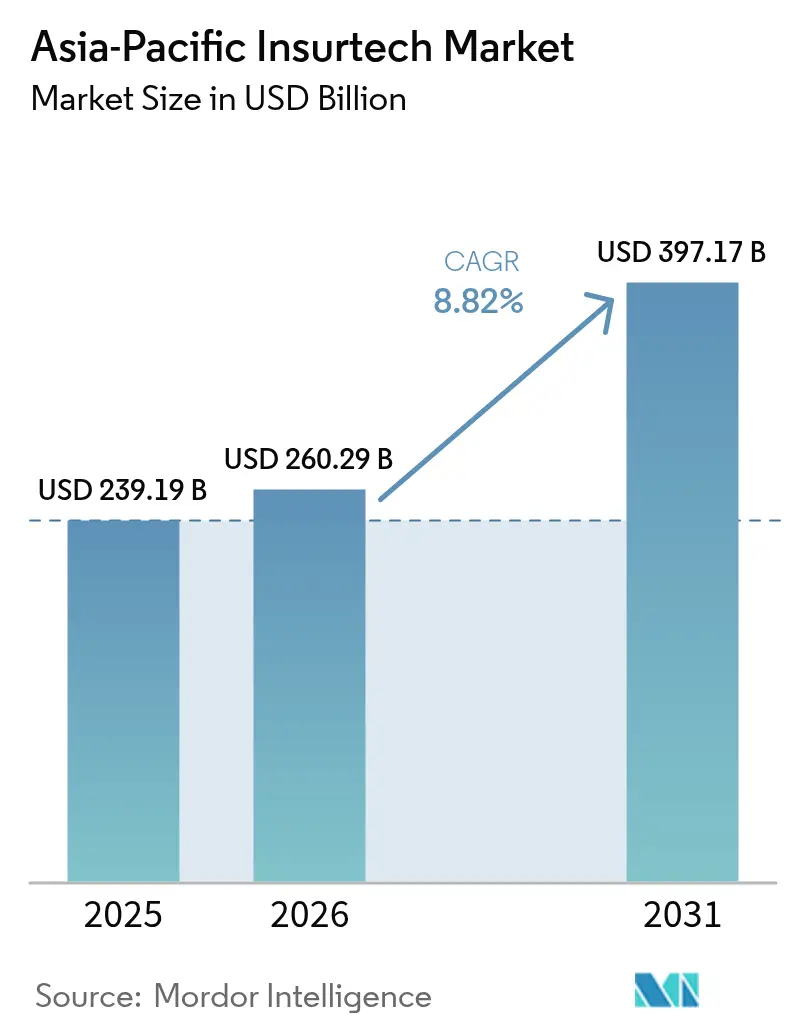

| Taille du marché de l'année de base (2025) | 239.19 Milliards de dollars |

| Taille du Marché (2026) | 260.29 Milliards de dollars |

| Taille du Marché (2031) | 397.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.82% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'insurtech en Asie-Pacifique par Mordor Intelligence

La taille du marché de l'insurtech en Asie-Pacifique devrait passer de 239,19 milliards USD en 2025 à 260,29 milliards USD en 2026 et devrait atteindre 397,17 milliards USD d'ici 2031 à un TCAC de 8,82 % sur la période 2026-2031.

Cette croissance résiliente est ancrée dans l'économie de distribution axée sur les smartphones, l'accélération des bacs à sable réglementaires et l'utilisation d'analyses avancées qui améliorent la précision de la souscription et l'automatisation des sinistres. Les écosystèmes d'assurance intégrée sécurisent désormais des clients retail et PME auparavant inaccessibles, tandis que l'harmonisation réglementaire transfrontalière au sein de l'ASEAN abaisse les barrières à l'entrée pour les plateformes multi-marchés. La baisse des coûts d'acquisition mobile, une montée en puissance de la sensibilisation aux risques spécialisés et les nouveaux capitaux affluant vers les solutions paramétriques renforcent davantage les perspectives à la hausse pour le marché de l'insurtech en Asie-Pacifique. La dynamique concurrentielle reste fluide alors que la souscription assistée par l'IA érode les avantages traditionnels en matière de ratio sinistres-primes et encourage les acteurs établis à former des alliances stratégiques avec les fintechs.

Principaux enseignements du rapport

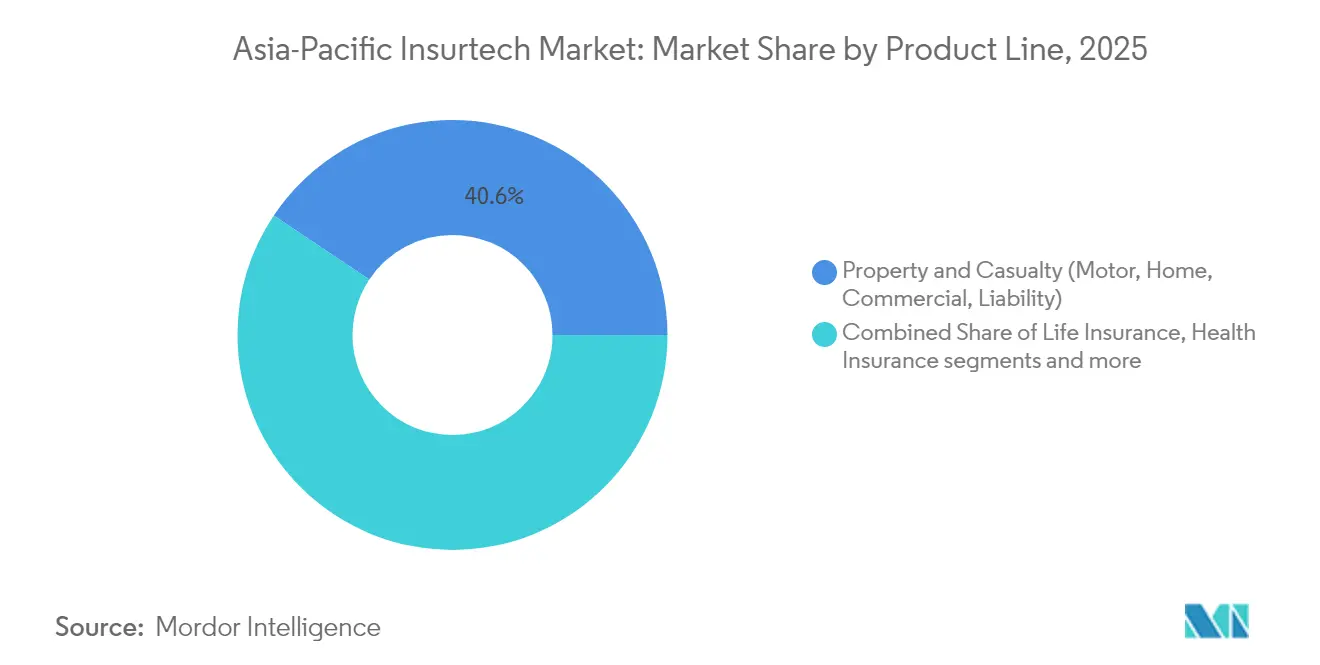

- Par ligne de produits, les dommages et responsabilité civile ont dominé avec une part de revenus de 40,62 % du marché de l'insurtech en Asie-Pacifique en 2025 ; les lignes spécialisées devraient se développer à un TCAC de 9,86 % jusqu'en 2031.

- Par canal de distribution, les courtiers numériques et les MGA ont détenu 28,35 % de la part du marché de l'insurtech en Asie-Pacifique en 2025, tandis que les plateformes d'assurance intégrée progressent à un TCAC de 9,05 % jusqu'en 2031.

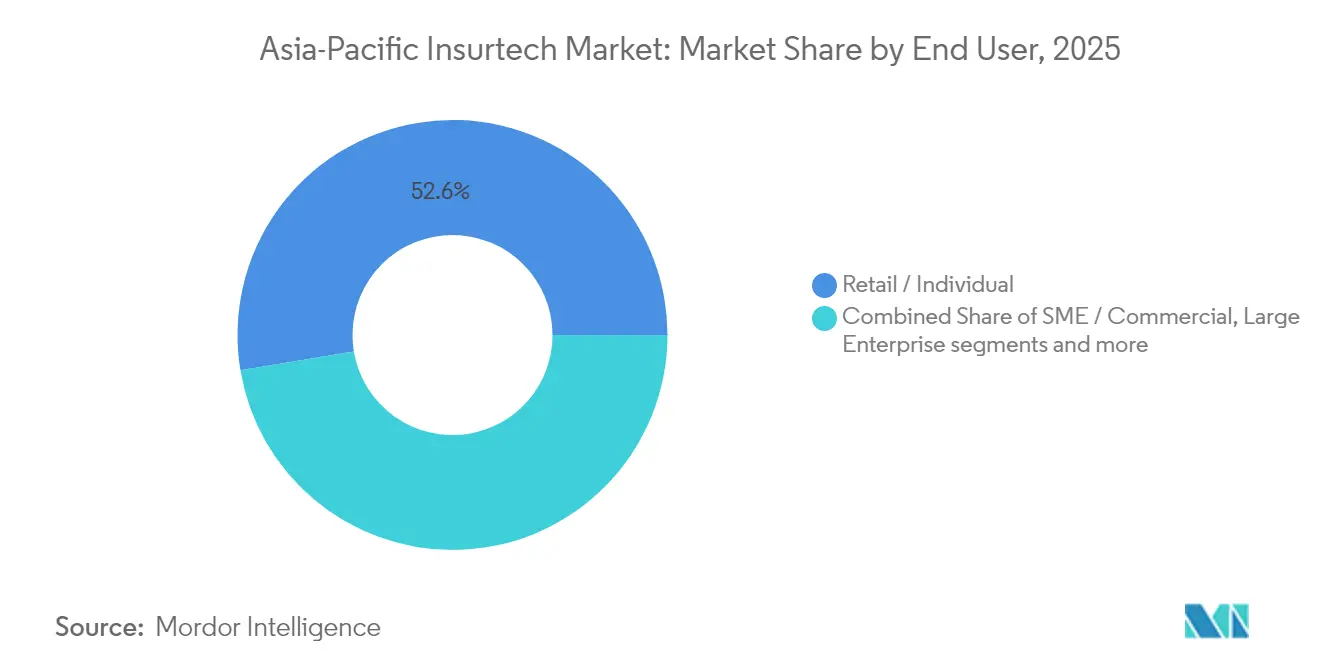

- Par utilisateur final, les clients particuliers et retail ont représenté 52,63 % de la taille du marché de l'insurtech en Asie-Pacifique en 2025, et le segment PME/commercial progresse à un TCAC de 9,74 % jusqu'en 2031.

- Par géographie, la Chine a représenté 43,10 % des revenus 2025 du marché de l'insurtech en Asie-Pacifique ; l'Inde devrait croître à un TCAC de 10,42 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'insurtech en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Écosystèmes d'assurance intégrée | +1.8% | Chine, Singapour, à l'échelle régionale | Moyen terme (2-4 ans) |

| Exposition croissante aux cyber-risques | +1.5% | Tous les marchés clés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Baisse des coûts d'acquisition axée sur les smartphones | +1.2% | Inde, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Accélération réglementaire par bacs à sable | +1.0% | Singapour, Inde, Thaïlande, Indonésie | Moyen terme (2-4 ans) |

| Précision des analyses avancées/IA générative | +0.9% | Japon, Australie, Singapour, Chine | Long terme (≥ 4 ans) |

| Traction des produits paramétriques liés au climat | +0.7% | Australie, Philippines, Indonésie, Îles du Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des écosystèmes d'assurance intégrée

Les plateformes intégrées insèrent la couverture dans les parcours d'achat quotidiens, permettant aux utilisateurs d'acheter une protection sans quitter l'application hôte[1]Pang-Hsiang Chye et al., "FinTech en ASEAN 2024 : Une décennie d'innovation," PwC, pwc.com. Ce flux transparent supprime les frictions liées aux agents et réduit les coûts d'acquisition jusqu'à 40 %, une économie qui améliore l'économie unitaire à grande échelle. Le partenariat d'Ant Group avec Alibaba illustre la portée du modèle, les primes émergeant du commerce électronique, des voyages et des transactions par portefeuille. Les directives claires de Singapour en matière d'API permettent aux non-assureurs de distribuer des produits sous les licences fintech existantes, maintenant les frais de conformité à un niveau bas. Un engagement plus élevé sur plusieurs points de contact renvoie des données comportementales aux souscripteurs, améliorant la précision de la tarification et réduisant les ratios sinistres-primes. Ces effets de réseau renforcent l'adoption, positionnant l'assurance intégrée comme un moteur de croissance structurel pour le marché de l'insurtech en Asie-Pacifique.

Forte augmentation de l'exposition aux cyber-risques en Asie-Pacifique

La transformation numérique élargit les surfaces d'attaque dans les secteurs de la santé, de la finance et de la fabrication, suscitant une demande urgente de couverture cyber. Les règles de gestion des risques liés aux modèles d'IA de Singapour en 2024 obligent les entreprises financières à prouver des contrôles robustes, poussant les acheteurs vers des polices qui documentent la conformité. Les insurtechs répondent avec des produits cyber paramétriques qui paient automatiquement sur des métriques telles que les minutes d'indisponibilité, évitant de longues enquêtes. Les moteurs de tarification en temps réel ingèrent des flux de renseignements sur les menaces et des analyses de vulnérabilité, permettant aux souscripteurs d'adapter les primes à la posture de sécurité de chaque client. Le risque de concentration dans le cloud augmente à mesure que les fournisseurs hyperscale étendent leurs centres régionaux, ajoutant une urgence pour des polices sur mesure[2]Luke Gallin, "Hannover Re & Parametrix lancent la première obligation catastrophe au monde pour les pannes cloud," Reinsurance News, reinsurancene.ws. Ensemble, ces forces augmentent la pénétration de l'assurance cyber tout en laissant d'importantes lacunes de protection pour les entrants agiles.

Baisse des coûts d'acquisition de clients axée sur les smartphones

La pénétration mobile dépasse 80 % en Inde et dans de nombreuses régions d'Asie du Sud-Est, offrant aux assureurs un canal direct vers les consommateurs à coût marginal. Policybazaar illustre cet avantage, car la vérification d'identité par vidéo et les contrôles de documents par IA raccourcissent l'intégration de plusieurs semaines à quelques minutes, augmentant les taux de conversion. Les algorithmes des réseaux sociaux permettent un ciblage démographique précis, réduisant les dépenses marketing tout en améliorant la pertinence. Les produits de micro-assurance distribués via des portefeuilles numériques atteignent les utilisateurs à faibles revenus qui n'ont pas de comptes bancaires, élargissant la base de primes. Les flux de financement suivent l'efficacité ; les investisseurs augmentent leurs allocations aux insurtechs axées sur le mobile compte tenu de leur chemin plus rapide vers la rentabilité. La baisse des coûts d'acquisition sous-tend donc l'expansion soutenue du marché de l'insurtech en Asie-Pacifique.

Accélération réglementaire de type bac à sable à travers l'Asie-Pacifique

Les bacs à sable réglementaires à Singapour, en Inde, en Indonésie et en Thaïlande permettent aux entreprises de tester des produits avec des règles assouplies, réduisant les cycles d'innovation jusqu'à deux ans. Le cadre Guardian Funds de Singapour tokenise les actifs d'assurance, illustrant comment les projets pilotes dérisquent les concepts audacieux avant leur déploiement à grande échelle. Les réformes automobiles de l'IRDAI en Inde suppriment les calculs de dépréciation et basent les sommes assurées sur les prix routiers, simplifiant la conception des produits numériques. Les données collectées dans les bacs à sable informent les politiques permanentes, créant une boucle de rétroaction qui aligne la réglementation sur la technologie. Les travaux transfrontaliers sur le cadre de l'économie numérique de l'ASEAN promettent des normes partagées qui réduisent la duplication de la conformité. Des approbations plus rapides et des règles plus claires stimulent les entrées de capitaux et encouragent la mise à l'échelle régionale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Fragmentation de la confidentialité des données | -1.3% | Toute l'Asie-Pacifique, configurations transfrontalières | Moyen terme (2-4 ans) |

| Verrouillage des réserves de profit chez les acteurs établis | -1.0% | Chine, Japon, Australie | Moyen terme (2-4 ans) |

| Historiques actuariels insuffisants pour les nouveaux risques | -0.8% | Marchés émergents, spécialités mondiales | Long terme (≥ 4 ans) |

| Hausse des prix de la réassurance et contraintes de capacité | -0.7% | Régions exposées aux catastrophes | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Fragmentation persistante de la confidentialité des données par juridiction

Les régulateurs d'Asie-Pacifique imposent chacun des règles uniques en matière de consentement, de stockage et de transfert, obligeant les insurtechs à construire des piles de données séparées pour chaque marché[3]Secrétariat de l'ASEAN, "Évaluation de la relation entre l'infrastructure TIC et les compétences numériques," asean.org. Les équipes de conformité doivent maîtriser la PDPA de Singapour, la loi indienne sur la protection des données personnelles numériques et la loi chinoise sur la cybersécurité, ce qui entraîne des coûts 25 à 35 % plus élevés que leurs homologues sur un seul marché. La fragmentation ralentit les déploiements d'assurance intégrée car le partage de données en temps réel avec les partenaires peut enfreindre les règles de résidence. Les réassureurs peinent à mutualiser les risques transfrontaliers lorsque l'exigence la plus stricte d'une juridiction régit toutes les données partagées. Les changements en cours ajoutent une incertitude supplémentaire à mesure que les gouvernements resserrent ou assouplissent les clauses avec un préavis court. La complexité qui en résulte détourne les capitaux du développement de produits et contraint la mise à l'échelle régionale du marché de l'insurtech en Asie-Pacifique.

Historiques de sinistres actuariels insuffisants pour les produits à nouveaux risques

Les couvertures cyber, paramétriques climatiques et de l'économie des travailleurs indépendants ont souvent moins de trois ans de données de sinistres crédibles, rendant la tarification volatile[4]Guy Carpenter, "Mise à jour du marché des spécialités mondiales 2024," guycarp.com. Les modèles actuariels traditionnels s'appuient sur de longs historiques de sinistres ; sans eux, les souscripteurs utilisent des ensembles de données proxy qui peuvent mal évaluer la fréquence ou la gravité. Les réassureurs répondent en relevant les points d'attachement et les primes, limitant la capacité pour les porteurs primaires. Des charges en capital plus élevées selon les règles de solvabilité freinent davantage l'appétit pour les lignes non éprouvées. Les insurtechs utilisent l'imagerie satellitaire, les capteurs IoT et les analyses sociales pour enrichir les ensembles de données, mais les régulateurs varient quant à l'acceptation de tels apports. Jusqu'à ce que des historiques plus profonds se forment, l'incertitude continuera de freiner l'expansion des lignes spécialisées au sein du marché de l'insurtech en Asie-Pacifique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par ligne de produits : les lignes spécialisées dépassent les dommages et responsabilité civile de base

Les dommages et responsabilité civile ont conservé 40,62 % des primes 2025, leur conférant la plus grande part du marché de l'insurtech en Asie-Pacifique. Des schémas de sinistres stables, une familiarité réglementaire de longue date et des lignes automobile et habitation hautement numérisées sous-tendent cette domination, mais l'élan de croissance ralentit à mesure que la concurrence tarifaire s'intensifie et que les pertes catastrophiques pèsent sur les marges de souscription. Les lignes spécialisées, en revanche, se développent à un TCAC de 9,86 %, augmentant leur contribution à la taille du marché de l'insurtech en Asie-Pacifique d'année en année, à mesure que les couvertures cyber, animaux de compagnie et voyage gagnent en reconnaissance dans les segments corporate et grand public. Les projets pilotes de cyclones paramétriques aux Philippines et aux Fidji illustrent comment les produits à paiement rapide peuvent combler des lacunes de protection de longue date et attirer des financements de donateurs multilatéraux, offrant aux porteurs spécialisés à la fois une pertinence sociale et une échelle rentable.

L'assurance cyber reste la vedette des spécialités à mesure que les coûts des rançongiciels augmentent, mais la minceur actuarielle maintient les points d'attachement de la réassurance élevés, tempérant la pénétration à court terme. Les insurtechs atténuent la rareté des données en fusionnant des flux de renseignements sur les menaces, la télémétrie des points de terminaison et les métriques de disponibilité des services cloud dans des modèles de souscription dynamiques qui récompensent une bonne hygiène de sécurité par des primes plus basses. L'assurance animaux de compagnie suit une trajectoire similaire riche en données, car l'utilisation de la télémédecine vétérinaire fournit des informations comportementales continues qui affinent la tarification. Les lignes maritimes et de transit intérieur exploitent le suivi satellitaire des cargaisons pour déclencher des paiements paramétriques en cas de perturbations de voyage, réduisant les frictions liées aux sinistres pour les exportateurs. Ensemble, ces innovations font croître la prime moyenne bien au-dessus de la base du marché, positionnant les lignes spécialisées comme le principal moteur de valeur à long terme du marché de l'insurtech en Asie-Pacifique.

Par canal de distribution : les plateformes intégrées accélèrent la migration des parts

Les courtiers numériques et les MGA ont détenu 28,35 % des revenus 2025 grâce à des entonnoirs de moteurs de recherche matures, des centres d'appels multilingues et des scripts d'intégration approuvés par les régulateurs qui maximisent les taux de complétion. Leur économie prévisible attire le parrainage des réassureurs mondiaux, mais les partenariats d'assurance intégrée érodent cet avantage en insérant la couverture directement au moment du passage en caisse numérique, lorsque l'intention d'achat est la plus élevée. Le canal intégré se développe à un TCAC de 9,05 %, le plus rapide de la distribution, et sa montée est déjà visible dans des secteurs tels que les prêts BNPL et les protections de covoiturage qui remplissent automatiquement les détails de la police à partir des dossiers clients existants.

Les sites web en vente directe aux consommateurs maintiennent une croissance modérée mais luttent contre des coûts élevés de marketing sur les moteurs de recherche à mesure que les moteurs de comparaison banalisent les prix. Les agents traditionnels pivotent vers des modèles hybrides qui mêlent conseils en personne pour les couvertures complexes et émission via application pour les risques simples, ralentissant mais ne renversant pas la perte de parts. La bancassurance reste importante pour les polices vie et santé ; les banques intègrent désormais des widgets de devis dans les tableaux de bord bancaires mobiles pour suivre le rythme des concurrents fintech. Les places de marché agrégateurs testent des programmes de fidélité par abonnement pour réduire le taux de désabonnement des utilisateurs, bien que les premières preuves montrent une fidélisation mitigée. Tous les signes indiquent un avenir multicanal où les parcours contextuels pilotés par API gagnent des parts incrémentielles par rapport aux portails autonomes au sein du marché de l'insurtech en Asie-Pacifique.

Par utilisateur final : l'adoption par les PME réduit l'écart avec le retail

Les clients particuliers et retail ont contribué à 52,63 % des primes 2025, les porteurs axés sur les smartphones ayant apporté des micro-couvertures à des centaines de millions de nouveaux acheteurs. La croissance, cependant, migre vers les comptes PME et commerciaux qui devraient générer un TCAC de 9,74 % jusqu'en 2031, augmentant leur part de la taille du marché de l'insurtech en Asie-Pacifique à mesure que la comptabilité numérique et les données de facturation électronique débloquent la souscription automatisée.

Les intégrations intégrées avec les tableaux de bord des vendeurs de commerce électronique, les modules de trésorerie des néobanques et les services de facturation par abonnement SaaS permettent aux PME de souscrire des assurances cyber, cargo et crédit en quelques minutes sans intervention de courtier. Les données alternatives, telles que les analyses de point de vente, les journaux de covoiturage et les capteurs IoT d'entrepôt, enrichissent le scoring des risques, permettant aux porteurs d'adapter les limites et les franchises aux entreprises à faible historique. Les initiatives gouvernementales visant à numériser les portails d'approvisionnement ajoutent des exigences d'assurance obligatoires, catalysant davantage l'adoption par les PME. Les grandes entreprises restent un groupe mature, fortement courtisé, axé sur l'optimisation des programmes plutôt que sur l'expansion des volumes, tandis que la demande du secteur public émerge lentement à mesure que les municipalités protègent les infrastructures contre les chocs climatiques et cyber. Ensemble, ces tendances positionnent les PME comme le levier de croissance pivot pour le marché de l'insurtech en Asie-Pacifique.

Analyse géographique

La Chine a détenu 43,10 % des primes 2025, reflétant sa profonde pénétration des paiements mobiles, ses écosystèmes multi-super-applications et son fort soutien politique à l'innovation fintech. La taille du marché de l'insurtech en Asie-Pacifique en Chine a dépassé 103,1 milliards USD en 2025 et continue de progresser grâce aux couvertures intégrées au commerce électronique et à la souscription basée sur l'IA déployée par des leaders tels que ZhongAn. Les vents contraires économiques et une surveillance technologique plus stricte poussent les porteurs vers des métriques de rentabilité, mais le marché continue d'innover, notamment à travers des actifs d'assurance tokenisés qui élargissent la capacité de réassurance via les marchés de capitaux.

L'Inde, dont la croissance est prévue à un TCAC de 10,42 %, bénéficie des réformes automobiles de l'IRDAI qui abolissent les déductions pour dépréciation pour les véhicules de moins de trois ans, simplifiant les devis numériques et augmentant la somme assurée moyenne. La saturation des smartphones dans les villes de deuxième et troisième rang approche désormais les niveaux urbains, permettant aux plateformes de pousser des micro-couvertures santé et hospitalisation via des portefeuilles mobiles. La vente croisée de Policybazaar dans la télémédecine illustre le manuel de jeu de l'écosystème qui approfondit la valeur vie client. Les bacs à sable réglementaires encouragent les projets pilotes dans les produits d'indice de rendement des cultures et d'accidents des travailleurs indépendants, élargissant les segments adressables et cimentant la position de l'Inde comme la composante à la croissance la plus rapide du marché de l'insurtech en Asie-Pacifique.

Le Japon, l'Australie et la Corée du Sud présentent des réserves de primes technologiquement matures et élevées où les outils de triage par IA générative, la télématique des véhicules autonomes et les produits paramétriques climatiques dégagent des revenus incrémentiels. Les assureurs vie japonais déploient des grands modèles de langage pour réduire le temps de traitement des dossiers de sinistres, libérant le personnel pour la gestion des cas complexes. Les projets pilotes paramétriques cyclone et inondation en Australie, soutenus par des fonds de catastrophe d'État, prouvent la viabilité commerciale des solutions à paiement rapide et suggèrent un potentiel d'exportation à travers les îles du Pacifique. L'Asie du Sud-Est dans son ensemble dépasse la moyenne régionale à mesure que les cadres de l'ASEAN harmonisent la localisation des données et les normes d'identification électronique, offrant aux insurtechs régionaux un bac à sable de 600 millions de personnes. Le commerce électronique transfrontalier, la reprise du tourisme et la formalisation croissante des PME stimulent davantage les volumes de primes, renforçant le rôle du bloc comme prochaine frontière pour le marché de l'insurtech en Asie-Pacifique.

Paysage concurrentiel

Le secteur de l'insurtech en Asie-Pacifique accueille un mélange de grands acteurs natifs du numérique, de filiales soutenues par des porteurs et de spécialistes de niche en compétition pour les avantages en matière de données, de distribution et de capital. ZhongAn, Policybazaar et bolttech ont chacun dépassé le seuil de valorisation d'un milliard USD, leur conférant une monnaie d'acquisition et une reconnaissance de marque régionale. Leurs stratégies convergent sur les partenariats d'écosystème : ZhongAn intègre les couvertures habitation dans les portefeuilles Ant Group, Policybazaar regroupe la télésanté dans les polices santé, et bolttech offre la protection des appareils dans les abonnements télécom.

Les assureurs établis répondent par des investissements en capital-risque et des coentreprises. Le partenariat de Sompo en 2024 avec Palantir pour intégrer l'IA dans le triage des sinistres signale comment les porteurs historiques peuvent raccourcir les courbes d'apprentissage en science des données tout en conservant la profondeur de leur bilan. La décision d'Allianz de prendre une participation majoritaire dans Income Insurance de Singapour reflète la logique de sécuriser des licences régionales et des portefeuilles de polices établis avant que les points de prix concurrentiels ne compriment les marges. Les réassureurs fournissent une infrastructure habilitante ; l'obligation catastrophe pour pannes cloud de Hannover Re illustre l'appétit pour des solutions rétro centrées sur la technologie qui libèrent les porteurs primaires pour souscrire de nouveaux risques.

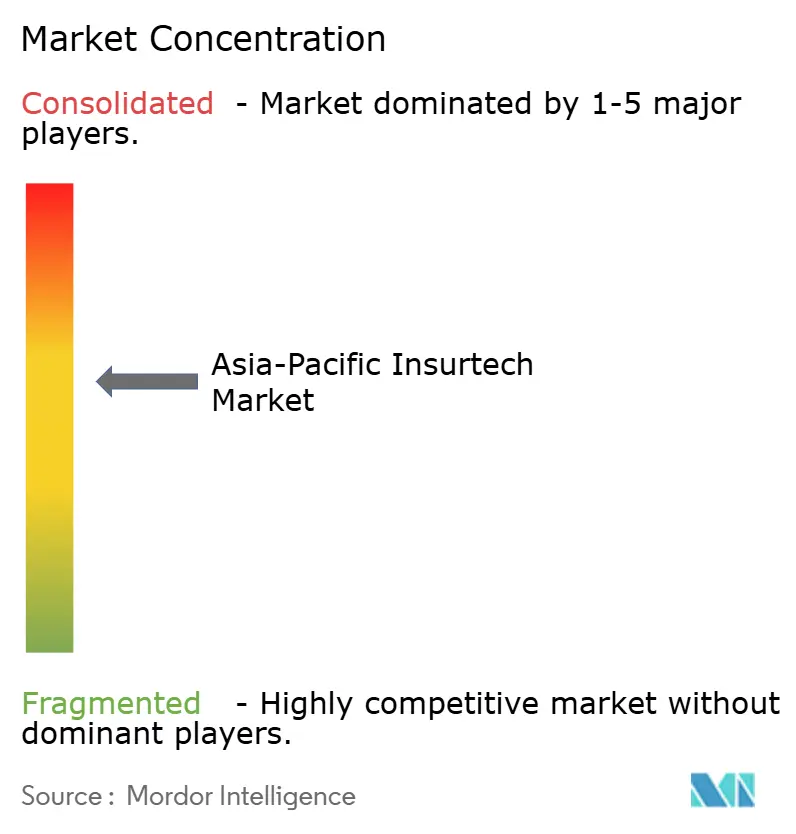

L'intensité concurrentielle augmente à mesure que les bacs à sable réglementaires réduisent les coûts d'entrée et que les fonds de capital-risque poursuivent les opportunités d'assurance intégrée. Pourtant, des barrières persistent en matière de profondeur actuarielle, d'accès à la réassurance et d'échelle de conformité. Les acteurs qui combinent une souscription riche en IA, une distribution API transparente et une flexibilité des marchés de capitaux consolident leurs gains de parts. Dans l'ensemble, les cinq premiers groupes détiennent désormais environ 55 % des primes numériques régionales, indiquant un secteur modérément concentré au sein du marché de l'insurtech en Asie-Pacifique.

Leaders du secteur de l'insurtech en Asie-Pacifique

ZhongAn Insurance

Policybazaar

Acko

PasarPolis

Singlife

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Waterdrop a déclaré un chiffre d'affaires de 2,77 milliards RMB et un bénéfice net de 367,5 millions RMB pour 2024, marquant une hausse de 5,4 % du chiffre d'affaires en glissement annuel. L'entreprise intègre les modèles d'IA générative de DeepSeek dans la souscription et le service client, visant à améliorer la précision de l'automatisation et à raccourcir le temps de traitement des sinistres.

- Février 2025 : Qoala a clôturé un tour de Série C de 47 millions USD mené par PayPal Ventures avec le soutien de suivi d'investisseurs existants. Le capital financera des mises à niveau d'API pour les partenaires de commerce électronique et accélérera les déploiements d'assurance intégrée en Indonésie, en Thaïlande et au Vietnam.

- Janvier 2025 : Bolttech a obtenu un nouveau financement de Série C du Dragon Fund, maintenant sa valorisation au-dessus d'un milliard USD. La direction prévoit d'approfondir les intégrations de protection des appareils avec les opérateurs télécom asiatiques et d'étendre sa plateforme de courtage en tant que service à de nouveaux marchés.

- Décembre 2024 : L'Autorité monétaire de Singapour a publié des directives de gestion des risques liés aux modèles d'IA qui établissent des normes de gouvernance, de validation et d'audit pour les algorithmes de souscription et de sinistres. Les insurtechs ont accueilli favorablement cette clarté, notant qu'elle réduit l'incertitude de conformité pour la mise à l'échelle des applications d'IA générative sur plusieurs lignes de produits.

Périmètre du rapport sur le marché de l'insurtech en Asie-Pacifique

L'insurtech utilise les nouvelles technologies pour améliorer l'efficacité de la vente d'assurance actuellement. Ce rapport offre une analyse complète du marché de l'insurtech en Asie-Pacifique. Il explore la dynamique du marché, met en évidence les tendances émergentes dans les segments et les marchés régionaux, et fournit des informations sur les divers types de produits et d'applications. De plus, le rapport examine les acteurs clés et le paysage concurrentiel.

Le marché de l'insurtech en Asie-Pacifique est segmenté par lignes d'assurance, qui comprennent la santé, la vie et la non-vie. Par pays, le marché est segmenté en Chine, Inde, Japon, Hong Kong, Singapour, Indonésie et le reste de l'Asie-Pacifique. Le rapport offre des tailles de marché et des prévisions en termes de valeur (USD) pour tous les segments ci-dessus.

| Assurance vie |

| Assurance maladie |

| Dommages et responsabilité civile (automobile, habitation, commercial, responsabilité) |

| Lignes spécialisées (cyber, animaux de compagnie, maritime, voyage) |

| Vente directe aux consommateurs (numérique) |

| Agrégateurs / Places de marché |

| Courtiers numériques / MGA |

| Plateformes d'assurance intégrée |

| Agents / Courtiers traditionnels (numérisés) |

| Bancassurance (numérisée) |

| Autres canaux |

| Particuliers / Retail |

| PME / Commercial |

| Grandes entreprises / Corporate |

| Gouvernement / Secteur public |

| Inde |

| Chine |

| Japon |

| Australie |

| Corée du Sud |

| Asie du Sud-Est |

| Reste de l'Asie-Pacifique |

| Par ligne de produits (type d'assurance) | Assurance vie |

| Assurance maladie | |

| Dommages et responsabilité civile (automobile, habitation, commercial, responsabilité) | |

| Lignes spécialisées (cyber, animaux de compagnie, maritime, voyage) | |

| Par canal de distribution | Vente directe aux consommateurs (numérique) |

| Agrégateurs / Places de marché | |

| Courtiers numériques / MGA | |

| Plateformes d'assurance intégrée | |

| Agents / Courtiers traditionnels (numérisés) | |

| Bancassurance (numérisée) | |

| Autres canaux | |

| Par utilisateur final | Particuliers / Retail |

| PME / Commercial | |

| Grandes entreprises / Corporate | |

| Gouvernement / Secteur public | |

| Par pays | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique |

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché de l'insurtech en Asie-Pacifique en 2026 ?

Le marché s'élevait à 260,29 milliards USD en 2026 et est en bonne voie pour atteindre 397,17 milliards USD d'ici 2031.

Quelle ligne de produits connaît la croissance la plus rapide en Asie-Pacifique ?

Les lignes spécialisées telles que les couvertures cyber, animaux de compagnie et voyage se développent à un TCAC de 9,86 % jusqu'en 2031.

Pourquoi les plateformes d'assurance intégrée sont-elles importantes en Asie ?

Elles insèrent la couverture directement dans les flux de passage en caisse numérique, réduisant les coûts d'acquisition jusqu'à 40 % et augmentant les taux de conversion.

Quelle géographie affiche la prévision de croissance la plus élevée ?

L'Inde devrait croître à un TCAC de 10,42 % grâce aux réformes progressives de l'IRDAI et à l'adoption des smartphones.

Comment les bacs à sable réglementaires façonnent-ils l'innovation ?

Les bacs à sable à Singapour, en Inde et dans d'autres marchés raccourcissent les cycles de test des produits jusqu'à deux ans tout en donnant aux régulateurs des informations en temps réel.

Qu'est-ce qui freine une adoption plus rapide des risques spécialisés ?

Les historiques actuariels insuffisants et les règles fragmentées de confidentialité des données augmentent les charges en capital et les coûts de conformité, ralentissant la mise à l'échelle.

Dernière mise à jour de la page le: