Taille et parts du marché des protéines en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2026 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | |

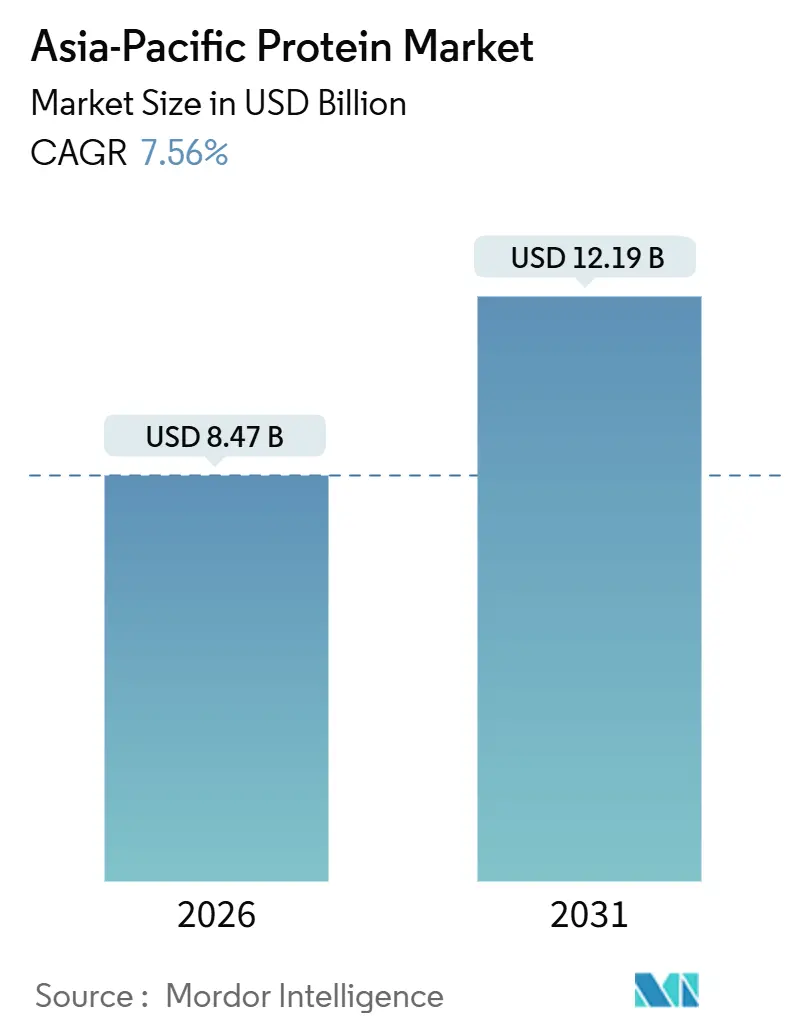

| Taille du Marché (2026) | 8.47 Milliards de dollars |

| Taille du Marché (2031) | 12.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.56% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des protéines en Asie Pacifique par Mordor Intelligence

La taille du marché des protéines en Asie Pacifique est évaluée à 8,47 milliards USD en 2026 et devrait atteindre 12,19 milliards USD d'ici 2031, progressant à un TCAC de 7,56 % au cours de la période de prévision. En Chine et en Inde, des programmes souverains robustes de sécurité alimentaire orientent la trajectoire de croissance, parallèlement à une adoption croissante de la nutrition sportive et à un pivot régulier vers des isolats et hydrolysats à valeur ajoutée. Les stratégies des transformateurs se bifurquent : tandis que les coopératives laitières établies misent davantage sur les concentrés de lactosérum, des start-ups de fermentation soutenues par capital-risque s'efforcent de commercialiser des protéines microbiennes, contournant ainsi la volatilité des prix du lait et des graines oléagineuses. En Indonésie, en Inde et en Chine, des politiques obligatoires de fortification en protéines élargissent le bassin de demande totale adressable. De plus, les canaux de commerce électronique en vente directe au consommateur représentent désormais plus d'un tiers des ventes de compléments alimentaires de la région, réduisant efficacement les marges au détail et accélérant la prolifération des marques. Bien que le marché des protéines en Asie Pacifique bénéficie d'un élan lié à la reprise post-PSA dans l'agriculture animale, l'économie de la fermentation de précision et les ambiguïtés réglementaires entourant les protéines nouvelles tempèrent l'optimisme à court terme.

Points clés du rapport

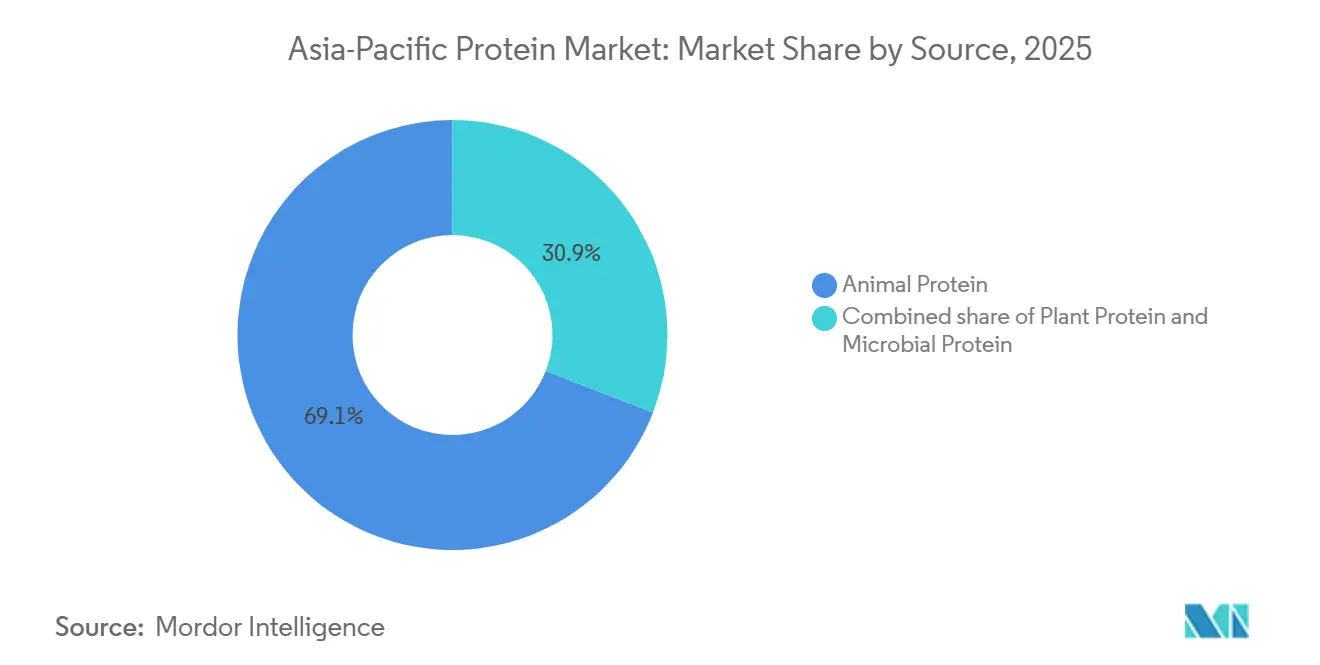

- Par source, la protéine animale détenait une part de 69,13 % en 2025, tandis que la protéine microbienne devrait enregistrer le TCAC le plus rapide de 9,53 % jusqu'en 2031.

- Par forme, les concentrés représentaient 46,71 % du chiffre d'affaires en 2025 ; les hydrolysats devraient progresser à un TCAC de 8,40 %.

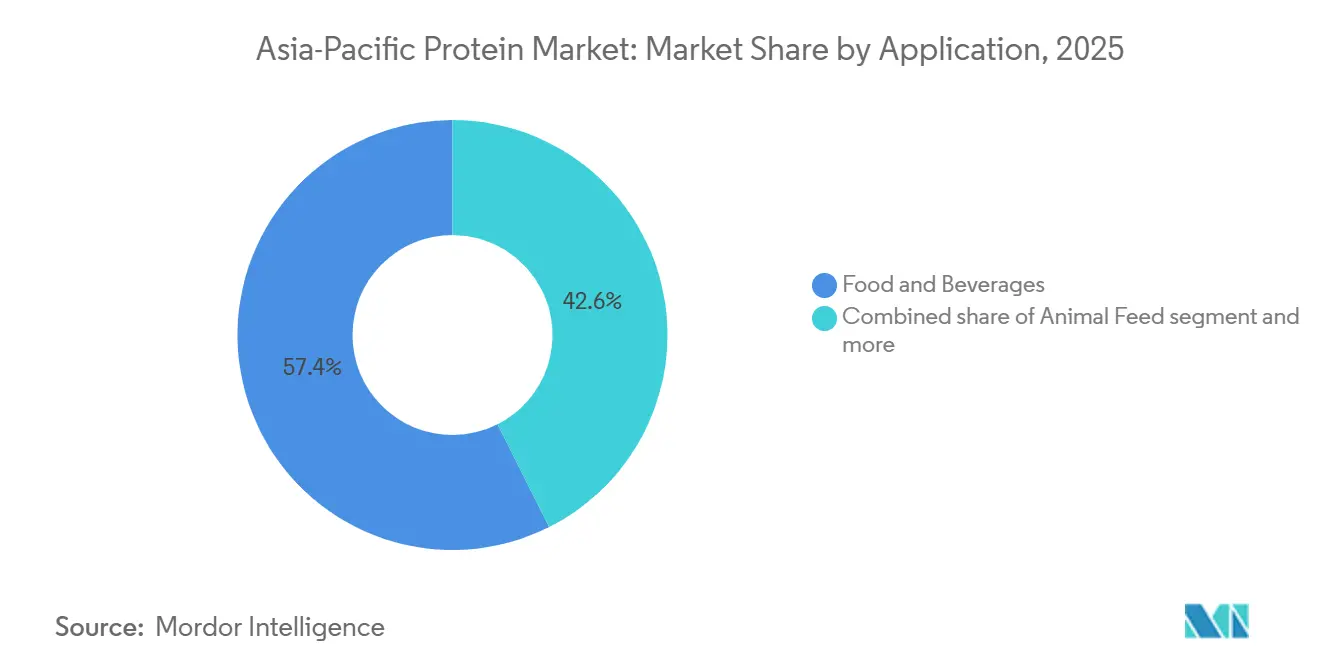

- Par utilisateur final, les applications alimentaires et boissons ont dominé avec 57,42 % de la demande en 2025, tandis que la nutrition sportive et de performance progresse à un TCAC de 8,15 %.

- Par géographie, la Chine a capté 43,52 % du chiffre d'affaires régional en 2025, mais l'Indonésie est le marché à la croissance la plus rapide avec un TCAC de 8,24 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des protéines en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance rapide de la nutrition sportive et des produits liés aux modes de vie actifs | 1.2% | Chine, Inde, Corée du Sud, Asie du Sud-Est urbaine | Court terme (≤ 2 ans) |

| Objectifs gouvernementaux de sécurité alimentaire stimulant l'autosuffisance domestique en protéines | 1.5% | Chine, Inde, Indonésie | Moyen terme (2-4 ans) |

| Progrès de la fermentation de précision réduisant les coûts de production | 0.8% | Mondial, avec adoption précoce à Singapour, en Corée du Sud et au Japon | Long terme (≥ 4 ans) |

| Le commerce électronique permettant la distribution en vente directe au consommateur de formats de protéines de niche | 0.9% | Chine, Inde, Indonésie, Thaïlande | Court terme (≤ 2 ans) |

| Reprise des chaînes d'approvisionnement en protéines animales après les épidémies de PSA et d'IAHP | 0.7% | Chine, Vietnam, Thaïlande, Philippines | Court terme (≤ 2 ans) |

| Politiques obligatoires de fortification en protéines dans certains pays d'Asie Pacifique | 1.1% | Indonésie, Inde, Chine, Philippines | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance rapide de la nutrition sportive et des produits liés aux modes de vie actifs

À mesure que les revenus disponibles augmentent et que les adhésions aux salles de sport urbaines se multiplient, les consommateurs se tournent de plus en plus vers des shakes hyperprotéinés, des barres et des en-cas fonctionnels. L'unité de nutrition de performance de Glanbia en Asie Pacifique a affiché une croissance des revenus de 14 % en glissement annuel en 2025, avec la Chine et l'Inde comme moteurs, contribuant à hauteur de 68 % du volume additionnel. Les autorités réglementaires jouent également un rôle : au premier semestre 2025, la Corée du Sud a approuvé 12 nouvelles références de nutrition sportive, élargissant le marché au-delà des poudres de lactosérum traditionnelles. Des géants du commerce électronique tels que Douyin et les mini-programmes WeChat simplifient le processus d'entrée sur le marché, réduisant le recours aux intermédiaires. Cette agilité permet aux marques d'expérimenter des mélanges sans lactose, combinant des isolats de lactosérum avec du riz ou des protéines de pois. Si les consommateurs urbains dont les revenus annuels dépassent 15 000 USD représentent le public cible principal, un potentiel inexploité subsiste dans les zones rurales. Les progrès continus dans le masquage des arômes et les hydrolysats à absorption rapide devraient maintenir l'élan à moyen terme.

Objectifs gouvernementaux de sécurité alimentaire stimulant l'autosuffisance domestique en protéines

En 2024, le Conseil d'État de Pékin a alloué 50 milliards CNY de subventions sous forme d'assurances, visant à stimuler l'autosuffisance en protéines de soja d'ici 2030 et à réduire la dépendance aux tourteaux de soja importés[1]Source : Organisation de coopération et de développement économiques, « Suivi et évaluation des politiques agricoles 2025 », oecd.org. Cette initiative s'inscrit dans la stratégie plus large de la Chine visant à renforcer la sécurité alimentaire et à réduire la vulnérabilité aux perturbations des chaînes d'approvisionnement mondiales. En 2025, la Mission nationale indienne sur les huiles alimentaires et les oléagineux a réservé 110 milliards INR (1,32 milliard USD) pour accroître la production nationale de protéines de soja et de légumineuses, répondant ainsi à une dépendance persistante de 60 % aux importations[2]Source : Bureau d'information de la presse, « Mission nationale sur les huiles alimentaires », pib.gov.in. Le programme se concentre sur l'augmentation des surfaces cultivées, l'amélioration de la qualité des semences et le soutien financier aux agriculteurs. En vertu du Règlement présidentiel 18/2024, l'Indonésie impose qu'à partir de 2027, 40 % des protéines dans les programmes gouvernementaux d'aide alimentaire soient d'origine locale, orientant les investissements vers des usines de trituration à Java et à Sumatra. Cette réglementation vise à renforcer le secteur agricole national et à réduire la dépendance aux sources de protéines importées. Ensemble, ces initiatives redirigent plus de 2 milliards USD d'importations annuelles vers les chaînes d'approvisionnement locales. Bien que des défis tels que la fragmentation des coopératives agricoles et les lacunes infrastructurelles présentent des risques, des partenariats public-privé œuvrent activement à résoudre ces problèmes en favorisant la collaboration entre les gouvernements, les investisseurs privés et les parties prenantes locales.

Progrès de la fermentation de précision réduisant les coûts de production

L'agence A STAR de Singapour a engagé 120 millions SGD en subventions pour des installations pilotes, afin de commercialiser des analogues de blanc d'œuf et de caséine pour les marchés d'exportation halal. Cette initiative vise à répondre à la demande croissante d'alternatives protéiques certifiées halal, en particulier en Asie du Sud-Est et au Moyen-Orient. L'usine d'Incheon de CJ CheilJedang, en Corée du Sud, a réalisé une économie d'énergie de 42 % par kilogramme de protéine microbienne grâce à un dosage de nutriments optimisé par l'IA. Cette avancée technologique illustre le potentiel de réduction des coûts et de durabilité dans la production de protéines microbiennes. La NEDO japonaise a investi 8 milliards JPY dans des consortiums de protéines d'algues, axés sur la nutrition des personnes âgées, capitalisant sur la démographie vieillissante du pays comme terrain d'expérimentation. Le projet cherche à répondre aux besoins nutritionnels croissants de la population âgée du Japon tout en explorant des applications évolutives pour les protéines à base d'algues. Même face aux défis liés aux dépenses en capital, les usines de fermentation, bien que coûtant trois fois plus cher que les unités d'extraction de soja, indiquent une voie de montée en échelle prometteuse après 2027, renforcée par des gains d'efficacité et des subventions publiques. Ces développements soulignent collectivement la dynamique croissante des marchés de protéines alternatives, portée par l'innovation, les évolutions démographiques et des politiques gouvernementales favorables.

Le commerce électronique permettant la distribution en vente directe au consommateur de formats de protéines de niche

En 2025, les canaux de vente directe au consommateur représentaient une part significative des ventes de compléments protéinés en Chine, une hausse notable par rapport aux chiffres à deux chiffres enregistrés en 2023. Les marques en Chine se tournent de plus en plus vers le commerce en diffusion en direct, leur permettant de contourner les marges habituellement associées aux magasins physiques. Dans la même veine, l'Inde a vu ses ventes de protéines en ligne progresser à un TCAC de 31 %, soutenues par des modèles d'abonnement garantissant des commandes mensuelles régulières. En Indonésie, 62 % des transactions de compléments protéinés ont été effectuées en ligne en 2025. Cette tendance a été soutenue par l'option de paiement à la livraison, adaptée à la faible utilisation des cartes de crédit dans le pays. En Thaïlande, Central Retail a lancé un espace vertical dédié aux protéines en 2025, en collaboration avec Kerry Group pour proposer des services de livraison le jour même à Bangkok et Chiang Mai. Si cette transition rapide vers les canaux directs offre aux marques de niche une meilleure visibilité et de précieux retours de données, elle intensifie également la concurrence par les prix et souligne le besoin de réseaux logistiques robustes.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La volatilité des prix du lait cru et des graines oléagineuses comprime les marges des transformateurs | -0.6% | Mondial, aigu en Inde, en Chine et en Australie | Court terme (≤ 2 ans) |

| Incertitude réglementaire pour les protéines nouvelles (cultivées, issues des insectes) | -0.4% | Japon, Chine, Inde ; Singapour exempté | Moyen terme (2-4 ans) |

| L'enregistrement des installations et les barrières tarifaires posent des défis aux intrants importés. | -0.5% | National, affectant les importateurs et les fournisseurs d'ingrédients multinationaux | Moyen terme (2–4 ans) |

| Les producteurs nationaux émergents font face à des lacunes en matière de talents dans l'assurance qualité. | -0.3% | Régional, répandu dans les clusters de fabrication de niveau 2 et de niveau 3 à travers la région | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix du lait cru et des graines oléagineuses comprime les marges des transformateurs

En 2024, les prix d'exportation américains du concentré de protéines de lactosérum WPC80 vers l'Asie ont fluctué entre 3,20 USD et 4,85 USD par kilogramme, une plage de 52 % qui a contraint les transformateurs à soit se couvrir, soit faire face aux risques du marché au comptant[3]Source : Département de l'agriculture des États-Unis, « Produits laitiers : marchés mondiaux et commerce », esmis.nal.usda.gov. Cette volatilité des prix a créé des défis importants pour les acteurs du marché, en particulier ceux qui dépendent de coûts d'approvisionnement stables pour la planification de la production. Des moussons erratiques en juillet 2025 ont entraîné une hausse de 38 % en glissement annuel des prix du soja en Inde, comprimant les marges de trituration et faisant grimper les coûts des isolats de soja, ce qui a davantage tendu la chaîne d'approvisionnement pour les fabricants de protéines végétales. Fin 2024, la Chine a libéré 500 000 tonnes de réserves de soja, stabilisant les écarts de trituration et offrant un soulagement temporaire au marché. Cependant, à mi-2025, les prix intérieurs des isolats étaient toujours 22 % plus élevés que la moyenne de 2023, reflétant des pressions persistantes sur les coûts. En 2025, Fonterra a mis en œuvre une hausse de prix de 9 % sur les protéines de lactosérum, coïncidant avec une augmentation de 14 % des coûts d'alimentation et d'énergie pour les producteurs laitiers australiens, ajoutant à la charge financière du secteur laitier. Ces fluctuations de prix incitent les fabricants alimentaires à se tourner vers les protéines de riz ou de blé, là où la fonctionnalité le permet, remettant ainsi en question le marché des isolats premium et reconfigurant les stratégies d'approvisionnement en protéines.

Incertitude réglementaire pour les protéines nouvelles (cultivées, issues des insectes)

Le ministère de la santé japonais, répondant aux pétitions de l'industrie, a retardé la finalisation des directives de sécurité pour les protéines de grillons. Ce blocage a relégué les lancements au détail en arrière-plan, permettant uniquement la conduite de projets pilotes limités en restauration commerciale. En 2024, la Chine a désigné la viande cultivée comme une « nouvelle ressource alimentaire ». Cette décision a déclenché d'importantes revues de toxicologie et d'allergénicité, les experts du secteur estimant un délai de quatre à six ans. En décembre 2024, l'Inde a retiré son projet de réglementation sur les protéines d'insectes, face à des résistances culturelles. Ce retrait a laissé les voies d'approbation dans l'incertitude. Singapour se distingue, ayant approuvé 16 références de viande cultivée. Cependant, en raison de coûts de production élevés, ces produits ne se retrouvent que dans les restaurants haut de gamme. Pendant ce temps, la Thaïlande a donné son aval aux protéines d'insectes pour l'alimentation animale, mais elles restent exclues de la consommation humaine. Cette limitation a poussé des start-ups comme Nutrition Technologies à se concentrer exclusivement sur les marchés d'exportation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : le microbien progresse malgré la dominance de la protéine animale

En 2025, la protéine animale a revendiqué une part dominante de 69,13 % du marché des protéines en Asie Pacifique, portée par une demande croissante de concentrés de lactosérum tant dans la nutrition sportive que dans les préparations pour nourrissons. Si les protéines laitières traditionnelles telles que la caséine et les dérivés d'œuf répondent à des besoins spécifiques de formulation, soulignant la polyvalence du segment, les protéines d'origine laitière établissent toujours la référence en termes de fonctionnalité, de digestibilité et de prix. Leur rôle établi dans la nutrition de performance et médicale cimente la position de leader de la protéine animale. Toutefois, cette dominance est confrontée à des défis liés au contrôle réglementaire et aux préoccupations environnementales.

D'autre part, la protéine microbienne émerge comme le segment à la croissance la plus rapide, avec des projections indiquant un robuste TCAC de 9,53 % jusqu'en 2031. Cette croissance est alimentée par les progrès rapides des infrastructures de fermentation, la rapprochant de la parité de coûts avec les sources animales traditionnelles. Son attrait réside dans le fait qu'elle est exempte d'antibiotiques, non-OGM et produite de manière durable, en faisant un choix privilégié pour les formulateurs progressistes. De plus, les financements actifs en capital-risque dans les start-ups de fermentation de précision à Singapour et en Corée du Sud soulignent la conviction du secteur dans le potentiel de la protéine microbienne à défier la suprématie des produits laitiers, sous réserve d'une clarté réglementaire continue et d'une acceptation croissante des consommateurs.

Par forme : les hydrolysats commandent un prix premium malgré la dominance des concentrés en volume

En 2025, les concentrés dominaient le marché des protéines en Asie Pacifique, revendiquant une part substantielle de 46,71 %. Leur fort avantage prix-fonctionnalité en a fait un pilier des applications en boulangerie, boissons et alimentation animale. Cette polyvalence et cette efficacité en termes de coûts ont consolidé leur statut de choix de référence tant pour les producteurs à grande échelle que pour les formulations axées sur la valeur. Si une tendance vers des formats à plus haute valeur ajoutée se dessine, les concentrés restent essentiels, stimulant la croissance des volumes et établissant des références de prix tout au long de la chaîne d'approvisionnement. Pour rester compétitifs, les fabricants adoptent des techniques d'hydrolyse partielle, améliorant la digestibilité sans compromettre les coûts.

Les hydrolysats sont en pleine ascension, avec une projection de croissance à un impressionnant TCAC de 8,40 % jusqu'en 2031. Cette montée est principalement portée par les normes chinoises GB 10765 pour les préparations pour nourrissons, qui privilégient les protéines prédigérées pour une meilleure absorption. Le prix premium de ces protéines, notamment dans la nutrition infantile et clinique, propulse davantage la croissance des revenus du segment. Des acteurs du secteur comme Arla Foods Ingredients et Hilmar Cheese augmentent leurs capacités pour tirer parti de cette dynamique réglementaire. Parallèlement, la popularité croissante des boissons protéinées claires au Japon et en Corée du Sud souligne l'acceptation du lactosérum hydrolysé, reconnu pour ses propriétés de récupération rapide et hypoallergéniques.

Par utilisateur final : la nutrition sportive dépasse l'alimentation malgré une base plus petite

En 2025, le marché des protéines en Asie Pacifique a vu l'alimentation et les boissons dominer, captant 57,42 % des revenus. Cette vaste catégorie comprend les produits de boulangerie, les alternatives laitières, les substituts de viande et les repas prêts-à-consommer, soulignant le rôle intégral des protéines dans l'alimentation quotidienne. Au sein du secteur alimentaire, les produits laitiers et leurs alternatives prennent la tête. Les concentrés de lactosérum améliorent les substituts de yaourt et de fromage, tandis que les isolats de soja et de pois sont à la base des laits végétaux et des desserts glacés. Les secteurs de la viande et de la boulangerie connaissent une croissance régulière, portée par les besoins démographiques, utilisant des protéines de soja, de blé et de gluten pour la liaison et la texture. Dans les boissons, les shakes protéinés prêts-à-boire gagnent en popularité, notamment en Chine et en Inde, alors que les modes de vie urbains privilégient la praticité.

La nutrition sportive et de performance est le segment à la croissance la plus rapide, avec des projections de TCAC de 8,15 % jusqu'en 2031. Cette croissance est alimentée par la hausse des adhésions aux salles de sport, l'influence des personnalités marketing et une meilleure compréhension des bienfaits des protéines pour la récupération et la condition physique. Les frontières entre ce segment et les compléments alimentaires sont de plus en plus floues, grâce aux innovations dans les poudres prêtes-à-mélanger et portables répondant à diverses pratiques sportives. En Chine, au Japon et en Inde, les écosystèmes de marques gravitent vers des attributs premium, à étiquette propre et fonctionnels. Par conséquent, la nutrition sportive ne stimule pas seulement la demande en protéines, mais favorise également la différenciation des produits dans l'arène plus large des aliments fonctionnels.

Analyse géographique

La Chine, avec une part dominante de 43,52 % des revenus, consolide sa double identité en tant que puissance de consommation et producteur émergent. Dans les provinces du Heilongjiang et du Shandong, des subventions étatiques s'élevant à 50 milliards CNY soutiennent des pôles de trituration du soja et de fermentation. Cependant, 68 % des intrants en lactosérum pour les marques domestiques de préparations pour nourrissons proviennent encore des importations, mettant en évidence une vulnérabilité dans la chaîne d'approvisionnement. Grâce au soutien d'Alibaba, les plateformes de commerce électronique ont propulsé les ventes de protéines en vente directe au consommateur jusqu'à représenter 38 % du chiffre d'affaires global des compléments alimentaires. Ce changement diversifie non seulement les marques, mais intensifie également la concurrence par les prix. Si la viande cultivée fait face à un contrôle réglementaire, les lancements commerciaux restent une perspective lointaine, probablement pas avant 2028. Pour l'instant, la protéine microbienne trouve sa niche dans l'alimentation animale et les projets pilotes.

L'Indonésie se distingue avec le TCAC projeté le plus élevé de 8,24 % jusqu'en 2031. Cette croissance est largement portée par un mandat gouvernemental de fortification stipulant 6 grammes de protéines pour 100 grammes dans les denrées de base subventionnées. En réponse à cette demande croissante, Wilmar International a augmenté sa capacité de protéines de soja de 18 000 tonnes en 2024. Cependant, des défis de distribution surgissent, car les lacunes de la chaîne du froid limitent la portée des protéines d'origine laitière en dehors des grandes zones métropolitaines. Les plateformes de commerce électronique dominent le paysage, représentant 62 % des ventes de compléments alimentaires. Elles utilisent habilement les méthodes de paiement à la livraison pour surmonter les défis posés par la faible pénétration des cartes de crédit. Pendant ce temps, le gouvernement, à travers les audits de l'BPOM, assure une stricte conformité dans le secteur.

Des pays comme l'Inde, le Japon, la Corée du Sud, la Thaïlande, le Vietnam, la Malaisie et l'Australie contribuent chacun à des récits distincts sur le marché des protéines. Dans un changement de politique significatif, la FSSAI indienne a approuvé l'utilisation d'isolats de pois et de pois chiche d'origine nationale dans les denrées de base enrichies, réduisant la dépendance du pays au lactosérum importé. Pendant ce temps, le Japon fait face à ses propres défis : si les directives en attente sur les protéines d'insectes bloquent la commercialisation locale, l'agence NEDO soutient la recherche et le développement en matière de protéines d'algues, notamment pour la nutrition des personnes âgées. La Corée du Sud a utilisé l'IA pour réduire les intrants énergétiques dans les processus de fermentation. En Thaïlande, un regain de demande d'aliments pour porcs fait suite à la création de zones exemptes de PSA. Le Vietnam assiste à une résurgence des ventes de tourteaux de soja, soutenu par le rebond de sa population porcine. Les réglementations halal de la Malaisie orientent les start-ups singapouriennes vers des analogues de blanc d'œuf répondant aux normes d'approbation. Et dans un pivot stratégique, Fonterra en Australie déplace son attention des exportations de poudres en vrac vers les isolats de lactosérum natifs plus lucratifs. Ensemble, ces développements spécifiques à chaque pays tissent une tapisserie complexe d'opportunités et de défis sur le marché des protéines en Asie Pacifique.

Paysage concurrentiel

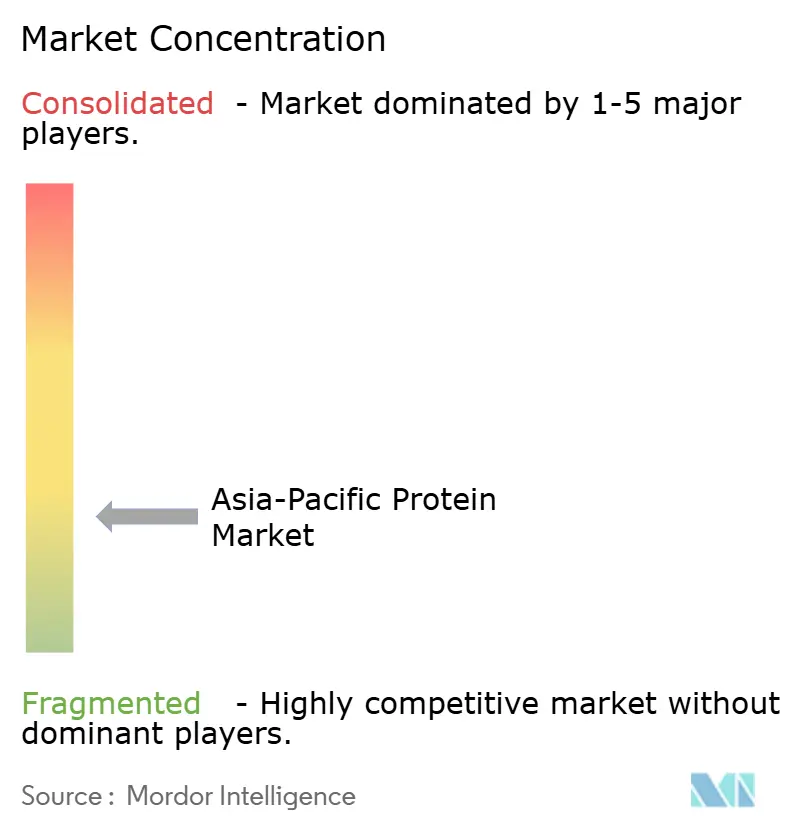

Sur le marché des protéines en Asie Pacifique, la fragmentation est modérée. Bien que les coopératives laitières multinationales comme Fonterra, Glanbia et FrieslandCampina dominent les chaînes d'approvisionnement en lactosérum et en caséine, elles font face à des compressions de marges allant jusqu'à 18 % en raison de la concurrence par les prix des transformateurs d'Europe de l'Est. En tête dans l'extraction de protéines végétales se trouvent ADM, Ingredion et Roquette. Notamment, l'expansion récente de 25 000 t de Roquette en protéines de pois lui confère un avantage plus marqué dans les formulations d'alternatives laitières. Dans un mouvement stratégique, Wilmar International utilise ses opérations de trituration intégrées en Indonésie et en Malaisie pour fournir des concentrés de soja économiques, répondant aux programmes régionaux de fortification. Pendant ce temps, des perturbateurs soutenus par capital-risque tels que Nutrition Technologies, Corbion et CJ CheilJedang font des progrès dans la mise à l'échelle des protéines microbiennes et d'insectes, se positionnant comme des tampons contre la volatilité agricole.

L'activité en matière de brevets est intense autour de l'hydrolyse enzymatique et de la fermentation pilotée par l'IA. En 2024-25, Arla Foods Ingredients a obtenu trois brevets axés sur l'atténuation de l'amertume dans les boissons à base d'hydrolysats de lactosérum. Ces brevets visent à améliorer le profil sensoriel des produits à base de lactosérum, les rendant plus attrayants pour les consommateurs. D'un autre côté, l'algorithme innovant de dosage de nutriments en temps réel de CJ CheilJedang affiche une impressionnante économie d'énergie de 42 % pour chaque kilogramme de protéine microbienne produite. Cette percée réduit non seulement les coûts de production, mais s'aligne également sur les objectifs de durabilité en minimisant la consommation d'énergie.

La nutrition sportive se distingue comme le domaine le plus âprement disputé. Capitalisant sur un financement de série D de 45 millions USD, MuscleBlaze en Inde a rapidement mis en place quatre entrepôts de livraison le jour même, lui permettant de proposer des prix en ligne jusqu'à 25 % inférieurs à ceux des marques mondiales. Cette stratégie de prix agressive, combinée à une logistique améliorée, permet à MuscleBlaze de capter une part significative du marché croissant de la nutrition sportive en Inde. Des niches comme le collagène « beauté de l'intérieur », les protéines d'insectes adaptées à l'alimentation aquacole et les isolats d'algues destinés à la nutrition des personnes âgées émergent comme des opportunités lucratives. Les premiers entrants dans ces segments peuvent exiger des prix premium jusqu'à ce que le marché se stabilise et que les marges se normalisent. Ces opportunités d'espace blanc sont portées par l'évolution des préférences des consommateurs, avec le collagène gagnant en popularité pour ses bienfaits sur la peau et la santé, les protéines d'insectes offrant une solution durable pour l'aquaculture, et les isolats d'algues répondant aux besoins nutritionnels spécifiques des populations vieillissantes.

Leaders du secteur des protéines en Asie Pacifique

Archer Daniels Midland Company

Darling Ingredients Inc.

Fonterra Co-operative Group Limited

International Flavors & Fragrances, Inc.

Kerry Group plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Fonterra, ciblant les clients de nutrition sportive asiatiques, a investi 65 millions AUD (43 millions USD) pour renforcer son site de Stanhope, dans l'État de Victoria, avec une capacité supplémentaire de 12 000 t d'isolats de lactosérum natifs. Cet investissement s'inscrit dans la demande croissante d'ingrédients protéinés de haute qualité sur le marché asiatique, en particulier dans le segment de la nutrition sportive.

- Septembre 2024 : Fonterra a ouvert son sixième centre d'application en Chine, permettant le lancement rapide d'applications de produits innovantes en réponse aux tendances du marché et aux besoins des clients locaux.

- Août 2024 : La coopérative laitière mondiale Fonterra et le fabricant d'ingrédients naturels Superbrewed Food se sont associés pour stimuler la production alimentaire durable. Le partenariat combine la plateforme de protéines de biomasse de Superbrewed avec l'expertise de Fonterra en transformation laitière, ingrédients et applications pour développer des protéines de biomasse fonctionnelles et riches en nutriments supplémentaires.

- Mai 2024 : Nitta Gelatin India Limited (NGIL), une collaboration entre Nitta Gelatin du Japon et la Société de développement industriel de l'État du Kerala, a lancé son projet d'expansion de peptides de collagène dans ses installations de Kakkanad. Le projet implique un investissement de 200 crores INR.

Périmètre du rapport sur le marché des protéines en Asie Pacifique

Les protéines désignent des substances dérivées de sources naturelles (animales, végétales ou microbiennes) qui ont été isolées ou concentrées par traitement pour être utilisées comme additifs dans d'autres produits. Le périmètre du rapport comprend une segmentation par source, forme, application et géographie. Par source, le marché est segmenté en protéine animale, protéine microbienne et protéine végétale. Sur la base de la forme, le marché est segmenté en concentrés, isolats, hydrolysats et autres formes. Sur la base de l'utilisateur final, le marché est segmenté en alimentation animale, alimentation et boissons, soins personnels et cosmétiques, compléments alimentaires, alimentation pour bébé et préparations pour nourrissons, nutrition des personnes âgées et nutrition médicale, et nutrition sportive/de performance. Le rapport examine également les principales économies de la région, fournissant une analyse détaillée de l'Inde, de la Chine, de l'Australie, du Japon, de l'Indonésie, de la Malaisie, de la Corée du Sud, de la Thaïlande, du Vietnam et du reste de l'Asie Pacifique. Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes).

| Protéine animale | Caséine et caséinates |

| Collagène | |

| Protéine d'œuf | |

| Gélatine | |

| Protéine d'insecte | |

| Protéine de lait | |

| Protéine de lactosérum | |

| Autres protéines animales | |

| Protéine microbienne | Protéine d'algues |

| Mycoprotéine | |

| Protéine végétale | Protéine de chanvre |

| Protéine de pois | |

| Protéine de pomme de terre | |

| Protéine de riz | |

| Protéine de soja | |

| Protéine de blé | |

| Autres protéines végétales |

| Concentrés |

| Isolats |

| Hydrolysats |

| Autres formes |

| Alimentation animale | |

| Alimentation et boissons | Boulangerie |

| Boissons | |

| Céréales de petit-déjeuner | |

| Condiments/Sauces | |

| Confiserie | |

| Produits laitiers et produits alternatifs aux produits laitiers | |

| Produits à base de viande/volaille/fruits de mer et produits alternatifs à la viande | |

| Produits alimentaires prêts-à-consommer/prêts-à-cuisiner | |

| En-cas | |

| Soins personnels et cosmétiques | |

| Compléments alimentaires | |

| Alimentation pour bébé et préparations pour nourrissons | |

| Nutrition des personnes âgées et nutrition médicale | |

| Nutrition sportive/de performance |

| Australie |

| Chine |

| Inde |

| Indonésie |

| Japon |

| Malaisie |

| Corée du Sud |

| Thaïlande |

| Vietnam |

| Reste de l'Asie Pacifique |

| Par source | Protéine animale | Caséine et caséinates |

| Collagène | ||

| Protéine d'œuf | ||

| Gélatine | ||

| Protéine d'insecte | ||

| Protéine de lait | ||

| Protéine de lactosérum | ||

| Autres protéines animales | ||

| Protéine microbienne | Protéine d'algues | |

| Mycoprotéine | ||

| Protéine végétale | Protéine de chanvre | |

| Protéine de pois | ||

| Protéine de pomme de terre | ||

| Protéine de riz | ||

| Protéine de soja | ||

| Protéine de blé | ||

| Autres protéines végétales | ||

| Forme | Concentrés | |

| Isolats | ||

| Hydrolysats | ||

| Autres formes | ||

| Utilisateur final | Alimentation animale | |

| Alimentation et boissons | Boulangerie | |

| Boissons | ||

| Céréales de petit-déjeuner | ||

| Condiments/Sauces | ||

| Confiserie | ||

| Produits laitiers et produits alternatifs aux produits laitiers | ||

| Produits à base de viande/volaille/fruits de mer et produits alternatifs à la viande | ||

| Produits alimentaires prêts-à-consommer/prêts-à-cuisiner | ||

| En-cas | ||

| Soins personnels et cosmétiques | ||

| Compléments alimentaires | ||

| Alimentation pour bébé et préparations pour nourrissons | ||

| Nutrition des personnes âgées et nutrition médicale | ||

| Nutrition sportive/de performance | ||

| Pays | Australie | |

| Chine | ||

| Inde | ||

| Indonésie | ||

| Japon | ||

| Malaisie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Vietnam | ||

| Reste de l'Asie Pacifique | ||

Définition du marché

- Utilisateur final - Le marché des ingrédients protéinés fonctionne sur la base d'échanges interentreprises (B2B). Les fabricants de produits alimentaires, de boissons, de compléments alimentaires, d'aliments pour animaux, ainsi que de soins personnels et cosmétiques sont considérés comme les utilisateurs finaux du marché étudié. Le périmètre exclut les fabricants qui achètent du lactosérum liquide/sec pour l'utiliser comme agent liant, épaississant ou pour d'autres applications non protéiques.

- Taux de pénétration - Le taux de pénétration est défini comme le pourcentage du volume du marché des utilisateurs finaux enrichis en protéines dans le volume global du marché des utilisateurs finaux.

- Teneur moyenne en protéines - La teneur moyenne en protéines est la teneur moyenne en protéines présente pour 100 g de produit fabriqué par toutes les entreprises d'utilisateurs finaux prises en compte dans le périmètre de ce rapport.

- Volume du marché des utilisateurs finaux - Le volume du marché des utilisateurs finaux est le volume consolidé de tous les types et formes de produits d'utilisateurs finaux dans le pays ou la région.

| Mot-clé | Définition |

|---|---|

| Alpha-lactalbumine (α-Lactalbumine) | C'est une protéine qui régule la production de lactose dans le lait de presque toutes les espèces mammifères. |

| Acide aminé | C'est un composé organique qui contient à la fois des groupes fonctionnels aminés et acides carboxyliques, nécessaires à la synthèse des protéines corporelles et d'autres composés importants contenant de l'azote, tels que la créatine, les hormones peptidiques et certains neurotransmetteurs. |

| Blanchiment | C'est le processus consistant à chauffer brièvement des légumes à la vapeur ou à l'eau bouillante. |

| BRC | Consortium britannique du commerce de détail |

| Améliorant de pain | C'est un mélange à base de farine de plusieurs composants aux propriétés fonctionnelles spécifiques, conçu pour modifier les caractéristiques de la pâte et conférer des attributs de qualité au pain. |

| BSF | Mouche soldat noire |

| Caséinate | C'est une substance produite en ajoutant un alcali à la caséine acide, un dérivé de la caséine. |

| Maladie cœliaque | La maladie cœliaque est une réaction immunitaire à l'ingestion de gluten, une protéine présente dans le blé, l'orge et le seigle. |

| Colostrum | C'est un fluide laiteux libéré par les mammifères ayant récemment donné naissance, avant que la production de lait maternel ne commence. |

| Concentré | C'est la forme de protéine la moins transformée et dont la teneur en protéines varie de 40 à 90 % en poids. |

| Base protéique sèche | Cela désigne le pourcentage de « protéine pure » présente dans un complément alimentaire après que l'eau qu'il contient a été complètement éliminée par la chaleur. |

| Lactosérum sec | C'est le produit résultant du séchage de lactosérum frais qui a été pasteurisé et auquel rien n'a été ajouté comme agent de conservation. |

| Protéine d'œuf | C'est un mélange de protéines individuelles, notamment l'ovalbumine, l'ovomucoïde, l'ovoglobuline, la conalbumine, la vitelline et la vitellenine. |

| Émulsifiant | C'est un additif alimentaire qui facilite le mélange d'aliments non miscibles entre eux, tels que l'huile et l'eau. |

| Enrichissement | C'est le processus d'ajout de micronutriments perdus lors du traitement du produit. |

| ERS | Service de recherche économique de l'USDA |

| Extrusion | C'est le processus consistant à forcer des ingrédients mélangés et ramollis à travers une ouverture dans une plaque perforée ou une filière conçue pour produire la forme requise. L'aliment extrudé est ensuite découpé à une taille spécifique par des lames. |

| Fava | Également connu sous le nom de Faba, c'est un autre nom pour les haricots jaunes décortiqués. |

| FDA | Administration des aliments et des médicaments |

| Floconnage | C'est un processus dans lequel une céréale (comme le maïs, le blé ou le riz) est généralement réduite en semoule, cuite avec des arômes et des sirops, puis pressée en flocons entre des rouleaux refroidis. |

| Agent moussant | C'est un ingrédient alimentaire qui permet de former ou de maintenir une dispersion uniforme d'une phase gazeuse dans un aliment liquide ou solide. |

| Restauration collective | Cela désigne la partie du secteur alimentaire comprenant les entreprises, les institutions et les sociétés qui préparent des repas en dehors du domicile. Cela inclut les restaurants, les cantines scolaires et hospitalières, les opérations de restauration événementielle et de nombreux autres formats. |

| Fortification | C'est l'ajout délibéré de micronutriments qui ne s'y trouvent pas naturellement ou qui sont perdus lors du traitement, afin d'améliorer la valeur nutritionnelle d'un produit alimentaire. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande |

| FSIS | Service d'inspection de la sécurité alimentaire |

| FSSAI | Autorité de sécurité alimentaire et des normes de l'Inde |

| Agent gélifiant | C'est un ingrédient qui fonctionne comme un stabilisateur et un épaississant pour fournir de l'épaisseur sans rigidité grâce à la formation d'un gel. |

| GHG | Gaz à effet de serre |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Chanvre | C'est une classe botanique de cultivars de Cannabis sativa cultivés spécifiquement à des fins industrielles ou médicinales. |

| Hydrolysat | C'est une forme de protéine fabriquée en exposant la protéine à des enzymes qui peuvent partiellement rompre les liaisons entre les acides aminés de la protéine et décomposer de grandes protéines complexes en fragments plus petits. Son traitement le rend plus facile et plus rapide à digérer. |

| Hypoallergénique | Cela désigne une substance provoquant moins de réactions allergiques. |

| Isolat | C'est la forme de protéine la plus pure et la plus traitée, ayant subi une séparation pour obtenir une fraction protéique pure. Elle contient généralement ≥ 90 % de protéines en poids. |

| Kératine | C'est une protéine qui contribue à la formation des cheveux, des ongles et de la couche externe de la peau. |

| Lactalbumine | C'est l'albumine contenue dans le lait et obtenue à partir du lactosérum. |

| Lactoferrine | C'est une glycoprotéine liant le fer présente dans le lait de la plupart des mammifères. |

| Lupin | Ce sont les graines légumineuses jaunes du genre Lupinus. |

| Millénaire | Également connu sous le nom de Génération Y ou Gen Y, il désigne les personnes nées entre 1981 et 1996. |

| Monogastrique | Cela désigne un animal doté d'un estomac à compartiment unique. Parmi les exemples de monogastriques, on trouve les humains, la volaille, les porcs, les chevaux, les lapins, les chiens et les chats. La plupart des monogastriques sont généralement incapables de digérer de nombreux matériaux alimentaires contenant de la cellulose, tels que les herbes. |

| MPC | Concentré de protéines de lait |

| MPI | Isolat de protéines de lait |

| MSPI | Isolat de protéines de soja méthylé |

| Mycoprotéine | La mycoprotéine est une forme de protéine unicellulaire, également connue sous le nom de protéine fongique, dérivée de champignons pour la consommation humaine. |

| Nutricosmétiques | C'est une catégorie de produits et d'ingrédients qui agissent comme des compléments nutritionnels pour prendre soin de la beauté naturelle de la peau, des ongles et des cheveux. |

| Ostéoporose | C'est une condition médicale dans laquelle les os deviennent fragiles et cassants due à la perte de tissu osseux, généralement à la suite de changements hormonaux ou d'une carence en calcium ou en vitamine D. |

| PDCAAS | Le score d'acides aminés corrigé de la digestibilité des protéines (PDCAAS) est une méthode d'évaluation de la qualité d'une protéine basée à la fois sur les besoins en acides aminés des humains et leur capacité à la digérer. |

| Consommation par habitant de protéines animales | C'est la quantité moyenne de protéines animales (telles que le lait, le lactosérum, la gélatine, le collagène et les protéines d'œuf) disponible à la consommation par chaque personne dans une population réelle. |

| Consommation par habitant de protéines végétales | C'est la quantité moyenne de protéines végétales (telles que les protéines de soja, de blé, de pois, d'avoine et de chanvre) disponible à la consommation par chaque personne dans une population réelle. |

| Quorn | C'est une protéine microbienne fabriquée à partir de mycoprotéine comme ingrédient, dans laquelle la culture fongique est séchée et mélangée avec de l'albumine d'œuf ou de la protéine de pomme de terre, qui sert de liant, puis est ajustée en texture et pressée en diverses formes. |

| Prêt-à-cuisiner (PAC) | Cela désigne les produits alimentaires comprenant tous les ingrédients, pour lesquels une certaine préparation ou cuisson est nécessaire selon un processus indiqué sur l'emballage. |

| Prêt-à-consommer (PAC) | Cela désigne un produit alimentaire préparé ou cuit à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé. |

| RTD | Prêt-à-boire |

| RTS | Prêt-à-servir |

| Graisse saturée | C'est un type de graisse dans laquelle les chaînes d'acides gras ne comportent que des liaisons simples. Elle est généralement considérée comme néfaste pour la santé. |

| Saucisse | C'est un produit carné fabriqué à base de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée, généralement farcie dans un boyau. |

| Seitan | C'est un substitut de viande d'origine végétale fabriqué à partir de gluten de blé. |

| Gélule molle | C'est une capsule à base de gélatine contenant un remplissage liquide. |

| SPC | Concentré de protéines de soja |

| SPI | Isolat de protéines de soja |

| Spiruline | C'est une biomasse de cyanobactéries pouvant être consommée par les humains et les animaux. |

| Stabilisant | C'est un ingrédient ajouté aux produits alimentaires pour aider à maintenir ou améliorer leur texture d'origine, ainsi que leurs caractéristiques physiques et chimiques. |

| Supplémentation | C'est la consommation ou la fourniture de sources concentrées de nutriments ou d'autres substances destinées à compléter les nutriments de l'alimentation et à corriger les carences nutritionnelles. |

| Texturant | C'est un type spécifique d'ingrédient alimentaire utilisé pour contrôler et modifier la sensation en bouche et la texture des produits alimentaires et des boissons. |

| Épaississant | C'est un ingrédient utilisé pour augmenter la viscosité d'un liquide ou d'une pâte et le rendre plus épais, sans modifier substantiellement ses autres propriétés. |

| Graisse trans | Également appelées acides gras trans-insaturés ou acides gras trans, c'est un type de graisse insaturée qui se trouve naturellement en petites quantités dans la viande. |

| TSP | Protéine de soja texturée |

| TVP | Protéine végétale texturée |

| WPC | Concentré de protéines de lactosérum |

| WPI | Isolat de protéines de lactosérum |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées à partir d'un ensemble de variables et de facteurs pertinents, sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation par régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de construire une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Grâce à un processus itératif, les variables nécessaires à la prévision du marché sont fixées et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire du marché étudié. Les répondants sont sélectionnés à tous les niveaux et dans toutes les fonctions pour obtenir une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement