Taille et Part du Marché de l'Assurance Vie et Rentes en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

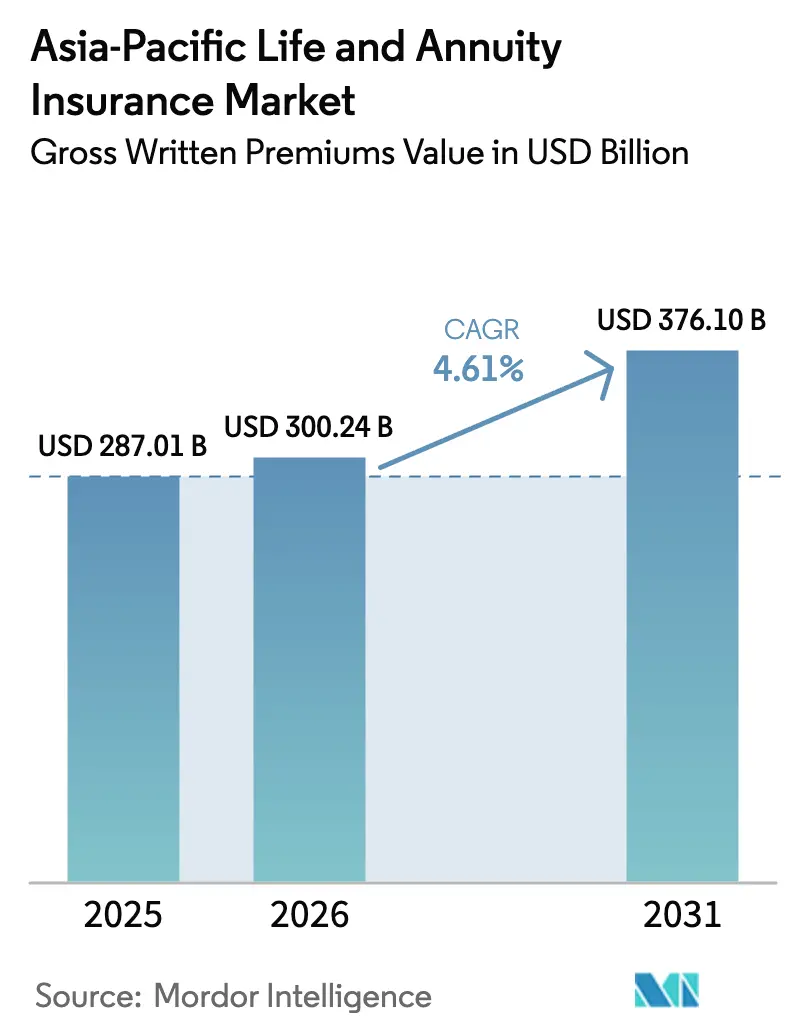

| Taille du marché de l'année de base (2025) | 287.01 Milliards de dollars |

| Taille du Marché (2026) | 300.24 Milliards de dollars |

| Taille du Marché (2031) | 376.10 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.61% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Assurance Vie et Rentes en Asie-Pacifique par Mordor Intelligence

La taille du Marché de l'Assurance Vie et Rentes en Asie-Pacifique en termes de valeur des primes brutes émises devrait s'étendre de 287,01 milliards USD en 2025 et 300,24 milliards USD en 2026 à 376,10 milliards USD d'ici 2031, enregistrant un TCAC de 4,61 % entre 2026 et 2031.

Le vieillissement rapide de la population accroît la demande de solutions de revenus à la retraite, incitant les consommateurs à rechercher des produits offrant une sécurité financière à long terme. Parallèlement, l'adoption généralisée des outils numériques réduit les coûts d'acquisition et rationalise la distribution, facilitant ainsi l'accès des assureurs à une base de clientèle plus large. Les réformes réglementaires dans la région favorisent également l'expansion du marché en encourageant l'innovation produit, en ouvrant l'accès aux capitaux et en facilitant des canaux de distribution plus flexibles. Les évolutions dans la conception des produits alimentent davantage la croissance, les assureurs s'éloignant des dotations traditionnelles axées sur l'épargne pour se tourner vers des produits d'assurance vie temporaire et de rentes orientés vers le risque, qui équilibrent la solvabilité, la stabilité des bénéfices et les préférences des consommateurs en matière de revenus de décumulation. La longévité croissante et les lacunes en matière de protection à la retraite propulsent les caractéristiques de revenu viager vers le grand public, reflétant une prise de conscience accrue des besoins financiers à long terme. De plus, les partenariats écosystémiques et les modèles de distribution intégrés simplifient l'entrée sur le marché pour les primo-acheteurs, tandis que l'accent mis par les assureurs sur la rapidité de mise sur le marché, l'intégration des données et l'automatisation opérationnelle renforce la compétitivité et permet une croissance évolutive et rentable.

Points Clés du Rapport

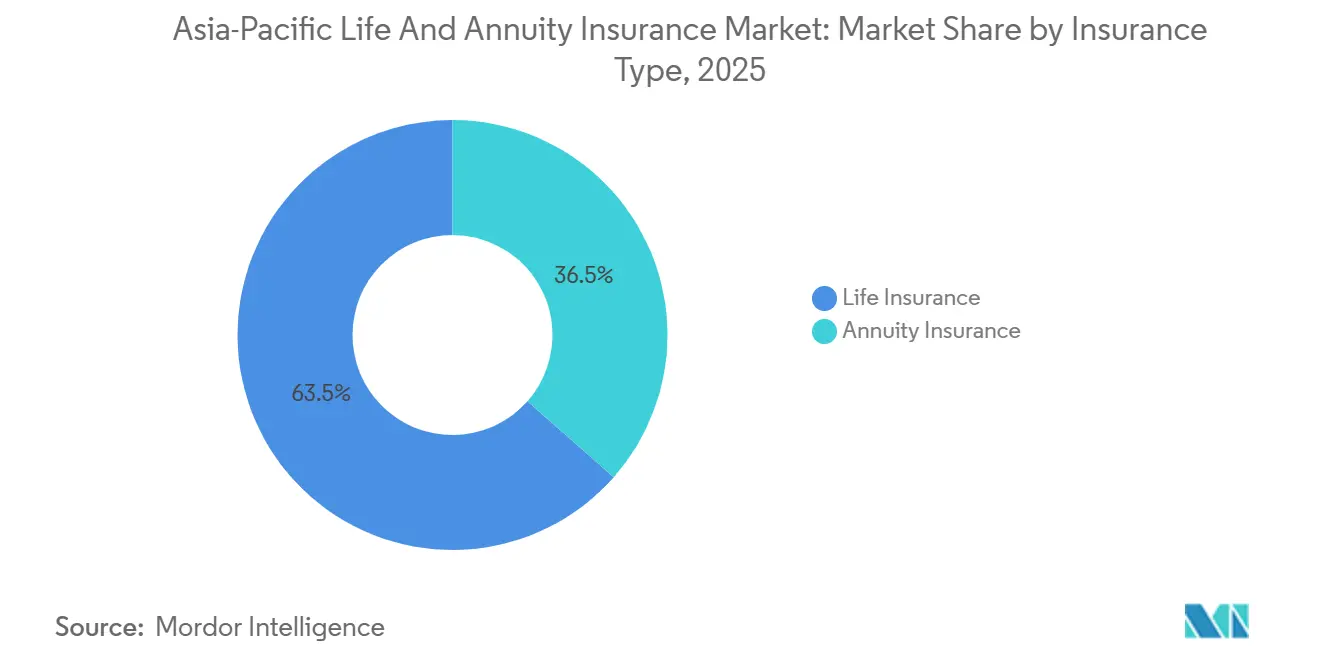

- Par type d'assurance, l'assurance vie a dominé avec 63,5 % de la part du marché de l'assurance vie et rentes en Asie-Pacifique en 2025 et devrait se développer à un TCAC de 7,82 % jusqu'en 2031.

- Par canal de distribution, les courtiers et agents ont détenu 28,8 % de la part du marché de l'assurance vie et rentes en Asie-Pacifique en 2025, tandis que les courtiers et agents ont enregistré le TCAC projeté le plus élevé à 5,67 % jusqu'en 2031.

- Par géographie, l'Inde a représenté 34,2 % de la part du marché de l'assurance vie et rentes en Asie-Pacifique en 2025 et progresse à un TCAC de 7,86 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de l'Assurance Vie et Rentes en Asie-Pacifique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Vieillissement Démographique et Demande de Sécurité à la Retraite | +0.9% | APAC mondial, intensité la plus élevée au Japon, en Corée du Sud, à Singapour et en Chine | Long terme (≥ 4 ans) |

| Hausse des Revenus Disponibles dans les Économies Émergentes de l'APAC | +1.2% | Inde, Vietnam, Indonésie | Moyen terme (2-4 ans) |

| Amélioration de la Littératie Financière et de la Sensibilisation à la Retraite | +0.5% | APAC mondial, en particulier les marchés émergents (Inde, Indonésie, Chine rurale) | Long terme (≥ 4 ans) |

| Augmentation de l'Espérance de Vie et Risque de Longévité | +0.7% | APAC mondial, concentration des retombées à Hong Kong, Singapour et en Asie du Nord-Est mature | Long terme (≥ 4 ans) |

| Numérisation des Produits d'Assurance et d'Investissement | +0.7% | Cœur de l'APAC : Chine, Singapour, Corée du Sud ; retombées vers l'Inde, l'Asie du Sud-Est | Court terme (≤ 2 ans) |

| Initiatives Réglementaires et Gouvernementales d'Inclusion Financière | +0.8% | Inde, Indonésie, Vietnam, Thaïlande ; gains sélectifs en Chine (réformes des retraites) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement Démographique et Demande de Sécurité à la Retraite

L'Asie-Pacifique connaît un vieillissement démographique sans précédent, qui entraîne un changement significatif de la demande en produits d'assurance liés à la retraite et à la santé. En 2023, la région Asie-Pacifique comptait environ 697 millions de personnes âgées de 60 ans et plus (14,8 % de la population totale), dont 489 millions âgées de 65 ans et plus et 89 millions âgées de 80 ans et plus. La population âgée devrait augmenter rapidement pour atteindre 885 millions d'ici 2030 et 1,34 milliard d'ici 2050, la part des 60 ans et plus passant à 25,9 %. Cette transformation démographique est alimentée par la baisse des taux de fécondité (1,9 naissance par femme) et la hausse de l'espérance de vie à 74,9 ans, entraînant une cohorte croissante de seniors vivant plus longtemps[1]Source : Commission économique et sociale des Nations Unies pour l'Asie et le Pacifique (CESAP), « Fiche de données démographiques 2024 – Indicateurs démographiques pour l'Asie-Pacifique », population-trends-asiapacific.org. La tendance au vieillissement accéléré accroît la demande de solutions de revenus à la retraite, de rentes et de protection liée à la santé, les individus faisant face à des périodes post-retraite plus longues et à une pression croissante sur les systèmes de retraite publics. Les gouvernements mettent l'accent sur des politiques soutenant le vieillissement en bonne santé et le prolongement de la vie active, comme l'objectif de la Chine d'augmenter l'espérance de vie moyenne à environ 80 ans d'ici 2030, ce qui s'aligne sur l'expansion des besoins de sécurité à la retraite.

Hausse des Revenus Disponibles dans les Économies Émergentes de l'APAC

La hausse des revenus des ménages dans les économies émergentes d'Asie élargit le vivier de primo-acheteurs et approfondit la demande de produits de protection et d'épargne. En Inde, le secteur de l'assurance a directement bénéficié de cette tendance : le marché a progressé à un TCAC d'environ 17 % au cours des deux dernières décennies et devrait atteindre ₹19 30 290 crore (222 milliards USD) d'ici l'exercice 2026, porté par des primes plus élevées, une participation croissante de la classe moyenne et des niveaux de primes par habitant en hausse, reflétant une augmentation des revenus disponibles et de l'accessibilité financière[2]Source : India Brand Equity Foundation, « Croissance du secteur de l'assurance indien avec la taille du marché et les tendances », IBEF, ibef.org. Les objectifs d'inclusion à l'échelle nationale et les plateformes numériques élargissent l'accès, canalisant le nouveau pouvoir d'achat de la classe moyenne vers l'assurance formelle, tandis que la faible pénétration relative à la taille de la population signifie que même de légères augmentations de la sensibilisation et des revenus peuvent se traduire par une croissance significative des primes. Les enquêtes auprès des consommateurs indiquent une forte demande de solutions flexibles combinant des caractéristiques de vie et de santé, en particulier parmi les jeunes acheteurs entrant sur le marché qui recherchent des avantages groupés plutôt qu'une couverture à usage unique. Les villes émergentes et les petites villes deviennent des sources de plus en plus importantes de nouvelles affaires, à mesure que la distribution s'étend au-delà des centres métropolitains et que l'engagement numérique complète les ventes traditionnelles basées sur le conseil.

Numérisation des Produits d'Assurance et d'Investissement

L'adoption du numérique remodèle la façon dont les polices sont conçues, distribuées et gérées dans toute la région. Asia Insurance a adopté le 8 octobre 2025 la plateforme d'assurance santé numérique de CoverGo pour numériser la gestion des polices et des sinistres, accélérer les lancements de produits, élargir la distribution numérique et améliorer l'expérience des clients et des partenaires[3]Source : ITIJ, « Asia Insurance adopte la plateforme CoverGo pour rationaliser les services d'assurance santé », ITIJ.com, 8 octobre 2025. Les assureurs raccourcissent les cycles de produits et améliorent la rapidité de souscription à mesure que les plateformes natives en nuage et l'automatisation par intelligence artificielle s'étendent aux processus essentiels du marché de l'assurance vie et rentes en Asie-Pacifique. Les gains de performance signalés comprennent des lancements de produits plus rapides, des réductions significatives des délais de traitement des dossiers et des taux de traitement direct plus élevés en souscription et en sinistres. Parallèlement, les capacités de gestion des sinistres numériques, les assistants intelligents et le service omnicanal améliorent la satisfaction des clients tout en réduisant la courbe des coûts opérationnels. La rapidité et la commodité qui en résultent permettent un accès plus large aux polices à faible montant qui conviennent aux primo-acheteurs et aux micro-épargnants, à mesure que la couverture intégrée devient plus courante dans les parcours financiers quotidiens. Ces avancées technologiques soutiennent une croissance équilibrée en améliorant la qualité du service, en augmentant la conversion et en débloquant de nouveaux gisements de demande sur les marchés développés et émergents.

Initiatives Réglementaires et Gouvernementales d'Inclusion Financière

Les actions politiques en matière d'inclusion, de fiscalité et d'accès au marché élargissent la base adressable et améliorent l'accessibilité financière. En Inde, la suppression de la taxe sur les biens et services (TBS) sur les polices d'assurance vie et santé individuelles et l'approbation de l'investissement direct étranger à 100 % renforcent les objectifs d'inclusion à long terme et catalysent les partenariats pour atteindre les ménages semi-urbains et ruraux. L'Association internationale des contrôleurs d'assurance (AICA) promeut l'inclusion financière en guidant les régulateurs pour améliorer l'accès à une assurance abordable et responsable. Les initiatives se concentrent sur le renforcement des capacités, les réglementations inclusives et l'innovation numérique, soutenant une pénétration plus large de l'assurance en Asie-Pacifique[4]Source : Association internationale des contrôleurs d'assurance (AICA), « Inclusion financière », iais.org. Ce mélange de clarté réglementaire et de plateformes nationales attire davantage de capitaux dans le secteur et donne aux assureurs un plus large éventail d'outils pour servir les segments mal desservis à moindre coût. À mesure que la solvabilité, les cadres basés sur le risque et les politiques de protection des clients progressent dans la région, les assureurs reconfigurent leurs portefeuilles de produits et repensent leur distribution pour s'aligner sur des normes plus élevées. L'effet net est un environnement opérationnel plus sain qui récompense la tarification transparente, la gestion prudente des risques et le service basé sur les données. Le marché de l'assurance vie et rentes en Asie-Pacifique est bien placé pour en bénéficier, les réformes renforçant la confiance, encourageant l'innovation et permettant aux acteurs d'envergure d'investir pour une croissance pluriannuelle.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Faible Littératie Financière et Déficits de Confiance | -0.8% | Inde rurale, Indonésie, Vietnam et poches de la Chine rurale | Long terme (≥ 4 ans) |

| Perception Élevée des Coûts et Contraintes d'Accessibilité Financière | -0.6% | Marchés émergents (segments sensibles aux prix) ; pression de l'inflation médicale à Hong Kong, Singapour | Moyen terme (2-4 ans) |

| Complexité Réglementaire et Charge de Conformité | -0.4% | Marchés fortement réglementés tels que le Japon, la Corée du Sud, Singapour | Moyen terme (2-4 ans) |

| Sensibilisation Limitée aux Produits et Fracture Numérique | -0.3% | Zones rurales et semi-urbaines d'Asie du Sud-Est, petites villes en Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Faible Littératie Financière et Déficits de Confiance

Les lacunes en matière de sensibilisation et les obstacles à la confiance ralentissent la conversion de l'intérêt à l'achat dans de nombreuses communautés d'Asie émergente. La pénétration reste modeste dans les grands marchés où des parts importantes de la population s'appuient encore sur des mécanismes informels et des horizons de planification à court terme pour la sécurité financière. Les études consommateurs indiquent une nette préférence pour les propositions groupées vie et santé plutôt que pour les polices vie pures, ce qui signifie que les produits de protection traditionnels à usage unique peuvent ne pas répondre aux attentes des clients. Le déficit de planification à long terme est visible dans les mesures des lacunes de protection qui révèlent des insuffisances tant en matière de mortalité que de santé, avec une forte concentration dans les marchés émergents où les conseils et l'orientation sont limités. Les efforts pour combler ces lacunes reposent sur des conseils de confiance, des récits de produits simples et un service transparent qui renforcent la confiance au moment du besoin. Le marché de l'assurance vie et rentes en Asie-Pacifique continue d'enregistrer des résultats positifs lorsque l'éducation des consommateurs, la qualité de la distribution et la pertinence des produits s'améliorent conjointement.

Perception Élevée des Coûts et Contraintes d'Accessibilité Financière

L'accessibilité financière perçue reste un obstacle fondamental à l'adoption, même lorsque la sensibilisation augmente. L'inflation des coûts médicaux avoisine les 10 % dans certains centres comme Hong Kong, tandis que l'inflation globale est restée bien plus faible, ce qui pèse sur l'adéquation des prestations et l'accessibilité des primes pour les garanties complémentaires liées à la santé dans les polices vie. Les estimations des lacunes de protection pour la santé indiquent un déficit important en équivalent-prime sur les principaux marchés asiatiques, une part significative de ce déficit étant concentrée dans les économies émergentes où les dépenses à la charge des patients sont élevées. Plusieurs marchés répondent à la sensibilité aux prix par des modifications fiscales et des politiques d'inclusion qui réduisent le coût total d'achat et augmentent la flexibilité des produits. La préférence continue de se déplacer vers des structures de prestations basées sur la gravité et par étapes qui alignent le versement sur le besoin et réduisent les primes de base pour les acheteurs jeunes et à faibles revenus. À terme, les interventions en matière d'accessibilité financière et la refonte des produits soutiennent une croissance plus régulière du marché de l'assurance vie et rentes en Asie-Pacifique en élargissant l'accès tout en améliorant l'alignement avec les flux de trésorerie des ménages.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Assurance : Les Compagnies Pivotent des Dotations d'Épargne vers des Rentes Axées sur le Risque

L'assurance vie a représenté une part de 63,5 % en 2025 et devrait se développer à un TCAC de 7,82 % jusqu'en 2031, donnant le rythme parmi les catégories de produits du marché de l'assurance vie et rentes en Asie-Pacifique. Cet élan reflète un changement délibéré dans la composition des produits vers des offres axées sur le risque avec des caractéristiques de revenu qui aident les assurés à gérer le risque de longévité et le risque de séquence des rendements à la retraite. À mesure que les populations vieillissent, les options de revenu viager et les caractéristiques liées aux soins deviennent centrales dans la planification des ménages, et les enquêtes auprès des clients montrent une forte inclination vers des solutions intégrées plutôt que vers une protection autonome. Les compagnies leaders intègrent également des écosystèmes de soins et de services dans des propositions liées aux rentes pour soutenir le vieillissement à domicile, des règlements de sinistres plus rapides et un service personnalisé. Avec la sécurité à la retraite qui s'impose comme objectif principal pour davantage de ménages, le secteur de l'assurance vie et rentes en Asie-Pacifique repositionne l'architecture des produits autour d'un revenu fiable, de garanties transparentes et d'une qualité de service durable dans le temps.

La profondeur du besoin de revenu à la retraite est visible dans les indicateurs de lacune de longévité, et dans la façon dont les produits axés sur les seniors sont désormais positionnés au cœur des conversations de conseil. Les caractéristiques de revenu qui combinent des versements garantis avec une exposition mesurée aux actifs de croissance sont mises en avant dans la planification patrimoniale pour les clients aisés et à haute valeur nette de la région. Les innovations produits comprennent des dates de début de revenu flexibles, des options de versement tenant compte de l'inflation et des garanties complémentaires de soins de santé qui adaptent la couverture à l'évolution des besoins médicaux avec l'âge. Les groupes mondiaux en Asie construisent des plateformes plus larges pour servir la décumulation, la planification successorale et les objectifs financiers transfrontaliers, en liant l'assurance aux capacités de gestion d'actifs. Cette évolution soutient une croissance stable du marché de l'assurance vie et rentes en Asie-Pacifique à mesure que davantage de ménages convertissent leur épargne en flux de revenus durables avec une protection intégrée.

Par Canal de Distribution : Les Réseaux d'Agents Transitionnent vers des Conseillers Hybrides Augmentés par l'Intelligence Artificielle

Les courtiers et agents ont conservé une part de 28,8 % en 2025 et devraient croître à un TCAC de 5,67 % jusqu'en 2031, reflétant la pertinence continue de la distribution basée sur le conseil dans le marché de l'assurance vie et rentes en Asie-Pacifique. La distribution par les agents reste le canal unique le plus important, les modèles à intermédiaires étant privilégiés pour les besoins complexes tels que le revenu à la retraite et la planification successorale qui nécessitent des conseils personnalisés. Les assureurs leaders signalent des gains de productivité grâce à un recrutement ciblé, une formation continue et l'intégration d'outils basés sur l'intelligence artificielle qui améliorent l'analyse des besoins, l'illustration et le service. Les modèles de performance reposent désormais davantage sur des indicateurs de qualité et la valeur à vie plutôt que sur le volume, ce qui aligne les incitations sur les résultats des clients et les attentes réglementaires. Cette mise à niveau régulière du canal de conseil est essentielle pour atteindre de nouveaux acheteurs et soutenir des conversations à plus haute valeur ajoutée qui correspondent aux objectifs financiers à plus long terme.

Les banques approfondissent leur rôle dans la distribution de produits vie et retraite en Asie du Sud-Est, à mesure que les clients adoptent des conversations combinant patrimoine et protection. Dans les marchés de l'ASEAN, les réserves de primes de bancassurance augmentent à des taux à deux chiffres tout au long de la décennie, les produits vie dominant la composition et la Thaïlande détenant une part régionale significative. Les flux de nouvelles affaires dans certains partenariats bancaires ont fortement augmenté, montrant que les propositions structurées de patrimoine et de retraite trouvent un écho auprès des clients qui préfèrent effectuer des transactions dans le cadre de relations financières de confiance. Les canaux directs aux consommateurs et numériques connaissent également une croissance soutenue, aidés par des parcours intégrés et un traitement direct qui réduisent les frictions pour les produits plus simples. Ces dynamiques de canaux soutiennent une expansion à large base du secteur de l'assurance vie et rentes en Asie-Pacifique tout en maintenant l'accent sur le conseil là où la complexité et les décisions à long horizon l'exigent.

Analyse Géographique

L'Inde a abordé 2026 avec un fort soutien politique, détenant une part de 34,2 % en 2025 et un TCAC projeté de 7,86 % jusqu'en 2031, ce qui en fait la géographie majeure à la croissance la plus rapide du marché de l'assurance vie et rentes en Asie-Pacifique. L'agenda national visant à étendre la couverture et à améliorer l'accessibilité financière comprend la suppression de la taxe sur les biens et services (TBS) sur les polices d'assurance vie et santé individuelles et l'approbation de l'investissement direct étranger à 100 %, qui ensemble élargissent l'accès et catalysent la formation de capital. La pénétration est encore faible par rapport à la taille du pays, et les efforts d'inclusion atteignent désormais plus profondément les petites villes et communes, où la majorité des nouvelles primes ont été générées. Les partenariats de distribution entre assureurs et institutions financières s'étendent pour atteindre de nouveaux clients, tandis que les plateformes numériques soutiennent une intégration et un service rationalisés. Avec un soutien politique continu et une large population en âge de travailler, l'Inde est bien positionnée pour contribuer à une large part de la croissance incrémentale du marché de l'assurance vie et rentes en Asie-Pacifique.

La Chine reste un pilier central de la croissance régionale, soutenue par sa large base, la longévité croissante et une orientation politique vers le vieillissement en bonne santé. Les objectifs nationaux appellent à une espérance de vie plus élevée d'ici 2030 avec des services de soins aux personnes âgées élargis, ce qui encourage des conceptions de produits qui combinent des avantages de revenu, de soins et de protection. Les compagnies leaders investissent dans l'amélioration de la qualité des agents, le service basé sur les données et les partenariats de bancassurance pour fournir des solutions de patrimoine et de retraite à grande échelle. Le traitement rapide des sinistres et le service assisté par intelligence artificielle remodèlent les attentes des clients et les structures de coûts, renforçant la compétitivité sur un marché où la confiance et la commodité sont décisives. À mesure que les investisseurs et les ménages privilégient la sécurité à long terme, les polices participatives et axées sur le revenu gagnent en importance dans les portefeuilles des ménages. Le marché de l'assurance vie et rentes en Asie-Pacifique bénéficie de l'avancement par la Chine des initiatives de santé et de soins aux personnes âgées qui complètent la couverture privée par des programmes publics.

Les marchés matures comme le Japon, la Corée du Sud, Singapour et l'Australie se sont réorientés vers des solutions axées sur les seniors à mesure que la longévité augmente et que la planification des ménages se tourne vers les besoins de revenu et de succession. Les dialogues politiques autour de la solvabilité, du capital basé sur le risque et de l'importance systémique continuent de façonner les stratégies de produits, d'investissement et de distribution pour les grands groupes ayant des centres régionaux. Les assureurs introduisent des caractéristiques de revenu viager et des garanties complémentaires liées à la santé qui répondent aux besoins des retraités souhaitant des versements fiables et un soutien aux soins sur des horizons plus longs. Les banques et les conseillers dans les centres financiers soutiennent les cas complexes pour les clients à haute valeur nette, tandis que le service numérique et l'automatisation améliorent la rapidité pour les décisions plus simples. Cette approche équilibrée maintient une croissance régulière sur les marchés développés et complète les gains à plus fort volume dans les économies émergentes, maintenant le marché de l'assurance vie et rentes en Asie-Pacifique sur une trajectoire de croissance durable.

Paysage Concurrentiel

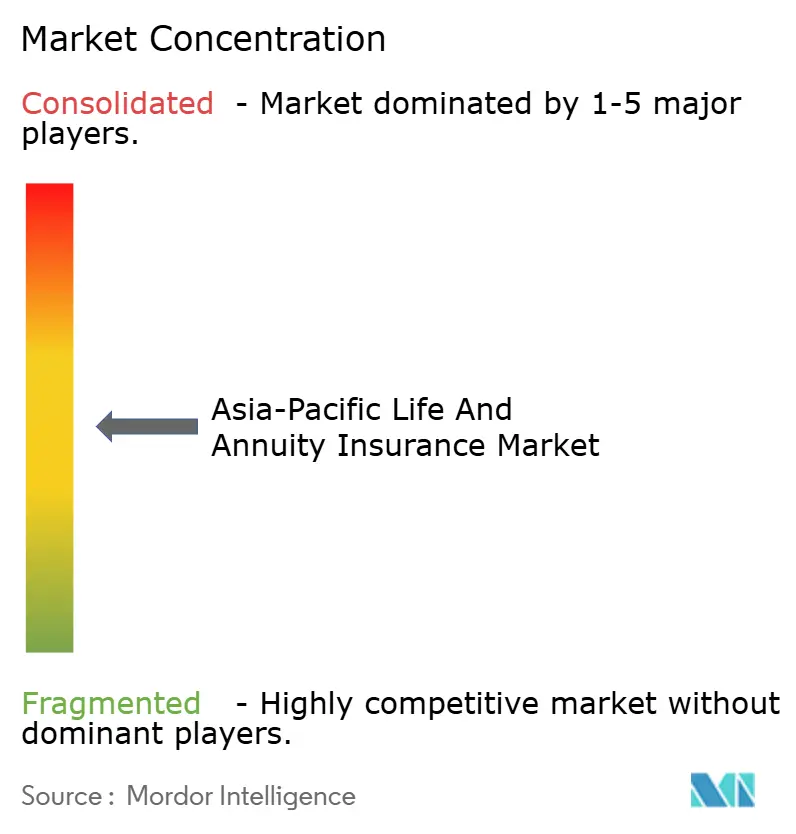

Le marché de l'assurance vie et rentes en Asie-Pacifique reste modérément concentré, les cinq premiers assureurs représentant environ la moitié du total des primes. L'intensité concurrentielle augmente à mesure que la technologie devient un facteur de différenciation essentiel en termes de rapidité de mise sur le marché, d'efficacité de souscription, de qualité de service et de performance en matière de sinistres. Les assureurs signalent des améliorations significatives dans les délais de lancement de produits, les délais de cycle de souscription et les taux d'automatisation dans les fonctions de service à la clientèle. L'intelligence artificielle générative et les plateformes natives en nuage sont désormais déployées en production, soutenant des cas d'utilisation en marketing, en activation des ventes et en service de première ligne. À mesure que les capacités numériques, les données et la distribution convergent, l'avantage favorise de plus en plus les acteurs qui combinent des modèles basés sur le conseil avec des parcours numériques intégrés et directs.

Les leaders du marché poursuivent un large éventail de modèles opérationnels stratégiques pour renforcer leur positionnement et maintenir leur croissance. Les écosystèmes intégrés qui connectent la finance, la santé et les soins permettent des décisions plus rapides et un meilleur service après-vente grâce à des flux de travail assistés par intelligence artificielle. Les franchises d'agents performantes améliorent leur productivité grâce à un recrutement ciblé, une formation avancée et des boîtes à outils numériques qui soutiennent la vente consultative. Les partenariats de bancassurance continuent de développer des solutions structurées de patrimoine et de retraite, plusieurs groupes signalant une forte croissance de la valeur des nouvelles affaires dans le cadre d'une économie de partenariat révisée. L'expansion transfrontalière et le développement des capacités en gestion d'actifs, services de santé et plateformes de retraite élargissent les marchés adressables et soutiennent un levier opérationnel multi-pays.

La structure du marché évolue davantage à mesure que les partenariats et les fusions-acquisitions remodèlent la portée de la distribution, l'étendue des produits et l'échelle opérationnelle. À Singapour, une acquisition majoritaire planifiée d'un assureur composite de premier plan devrait renforcer l'empreinte régionale d'un acteur mondial, sous réserve des approbations réglementaires. En Inde, les réformes politiques axées sur l'inclusion permettent de nouvelles initiatives de bancassurance, de distribution numérique et de réassurance en prévision d'une croissance à long terme soutenue. Les réassureurs et les compagnies introduisent des solutions avancées de souscription et d'évaluation médicale pour réduire les délais de traitement et améliorer la sélection des risques. Les assureurs japonais élargissent leurs plateformes internationales et leurs capacités d'investissement pour diversifier leurs bénéfices et renforcer leur gouvernance, renforçant le virage vers des modèles efficaces en capital, axés sur la technologie et centrés sur le client.

Leaders du Secteur de l'Assurance Vie et Rentes en Asie-Pacifique

AIA Group

Nippon Life Group

Life Insurance Corporation of India (LIC)

China Life Insurance Group

Muang Thai Life Assurance Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : L'Inde a approuvé une augmentation de la limite d'investissement direct étranger dans les compagnies d'assurance à 100 %, une mesure qui devrait accélérer les entrées de capitaux et approfondir les partenariats stratégiques.

- Septembre 2025 : L'Inde a supprimé la taxe sur les biens et services (TBS) de 18 % sur les polices d'assurance vie et santé individuelles, soutenant l'accessibilité financière et la dynamique des ventes à court terme.

- Juillet 2025 : Jio Financial Services Limited et Allianz SE ont annoncé une coentreprise de réassurance 50:50 en Inde pour servir un paysage de protection en expansion rapide.

- Juillet 2025 : Axis Max Life Insurance a lancé une application mobile tout-en-un pour Android et iOS qui simplifie la gestion des polices et améliore l'expérience client avec des fonctionnalités telles que le suivi des services en temps réel, les paiements de primes faciles, les achats de polices en ligne, les chatbots d'intelligence artificielle et les avantages de bien-être intégrés, y compris les évaluations de santé et le suivi de la condition physique.

Périmètre du Rapport sur le Marché de l'Assurance Vie et Rentes en Asie-Pacifique

L'assurance vie vise à fournir à la famille d'un individu un versement fiscal forfaitaire au décès de cet individu ; les rentes servent de filets de sécurité en fournissant aux individus des flux de revenus garantis à vie.

Le marché de l'assurance vie et rentes en Asie-Pacifique est segmenté par type d'assurance, canal de distribution et par pays. Par type d'assurance, le marché est segmenté en assurance rentes et assurance vie. Par canal de distribution, le marché est segmenté en vente directe, banques, agents, en ligne et autres canaux de distribution. Par géographie, le marché est en outre segmenté en Chine, Inde, Singapour et reste de l'Asie-Pacifique.

Le rapport offre la taille du marché et les prévisions pour le marché de l'assurance vie et rentes en Asie-Pacifique en valeur (USD) pour tous les segments ci-dessus.

| Assurance Vie |

| Assurance Rentes |

| Courtiers/Agents |

| Banques |

| Ventes Directes |

| Autres Canaux |

| Chine |

| Inde |

| Japon |

| Singapour |

| Australie |

| Reste de l'APAC |

| Par Type d'Assurance | Assurance Vie |

| Assurance Rentes | |

| Par Canal de Distribution | Courtiers/Agents |

| Banques | |

| Ventes Directes | |

| Autres Canaux | |

| Par Pays | Chine |

| Inde | |

| Japon | |

| Singapour | |

| Australie | |

| Reste de l'APAC |

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et la croissance projetée du marché de l'assurance vie et rentes en Asie-Pacifique ?

La taille du marché de l'assurance vie et rentes en Asie-Pacifique a atteint 300,24 milliards USD en 2026 et devrait atteindre 376,1 milliards USD d'ici 2031 à un TCAC de 4,61 %.

Quel segment de produit est en tête et lequel croît le plus rapidement jusqu'en 2031 ?

L'assurance vie a dominé avec une part de 63,5 % en 2025 et devrait se développer à un TCAC de 7,82 % jusqu'en 2031, donnant le rythme parmi les catégories de produits.

Quel canal de distribution devrait être le leader de croissance ?

Les courtiers et agents ont détenu une part de 28,8 % en 2025 et devraient croître à un TCAC de 5,67 %, soutenus par des modèles de conseil augmentés par l'intelligence artificielle et des gains de productivité.

Quelle géographie contribue le plus à la croissance future ?

L'Inde a détenu une part de 34,2 % en 2025 et devrait croître à un TCAC de 7,86 % jusqu'en 2031, soutenue par des politiques d'inclusion et l'accès aux capitaux.

Quels sont les moteurs de croissance les plus impactants ?

Le vieillissement démographique, la hausse des revenus dans les marchés émergents, la numérisation accélérée de la souscription et des sinistres, et les politiques axées sur l'inclusion sont les contributeurs les plus importants à l'expansion pluriannuelle.

Dernière mise à jour de la page le: