Taille et part du marché Fintech MENA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

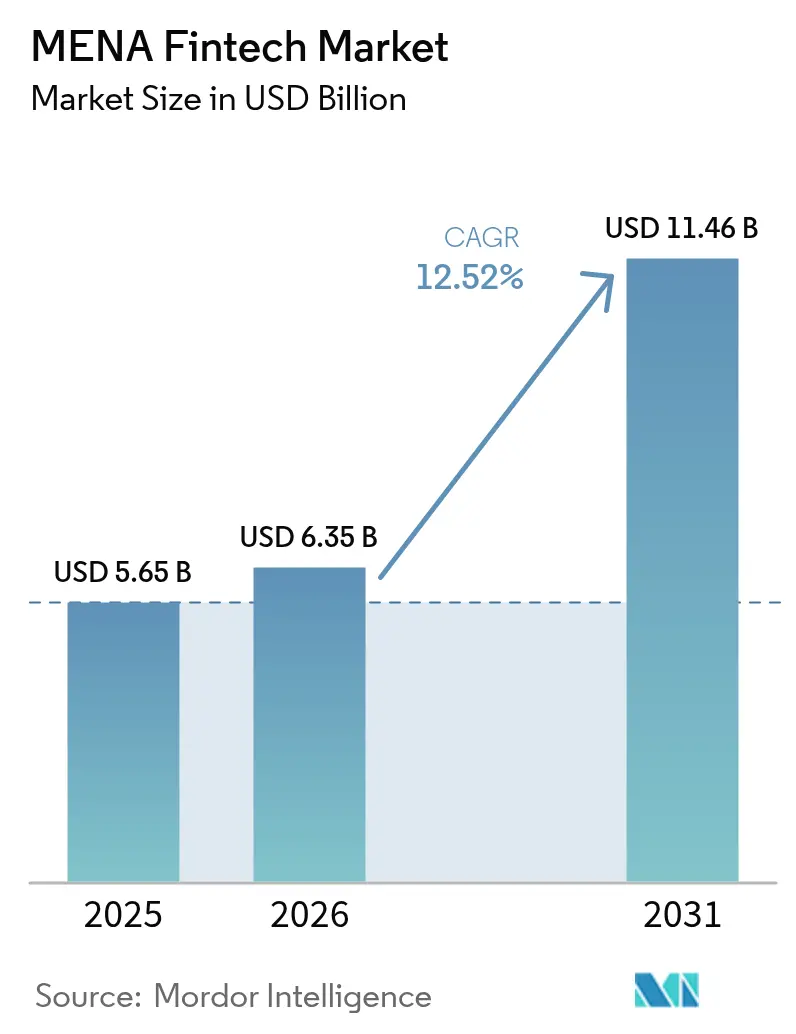

| Taille du marché de l'année de base (2025) | 5.65 Milliards de dollars |

| Taille du Marché (2026) | 6.35 Milliards de dollars |

| Taille du Marché (2031) | 11.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.52% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché Fintech MENA par Mordor Intelligence

La taille du marché Fintech MENA en 2026 est estimée à 6,35 milliards USD, en progression par rapport à la valeur de 2025 de 5,65 milliards USD, avec des projections pour 2031 affichant 11,46 milliards USD, progressant à un TCAC de 12,52 % sur la période 2026-2031. Une hausse des mandats de politiques d'économie de liquidités, la large disponibilité des smartphones et l'afflux croissant de capital-risque élargissent la base adressable pour les services financiers numériques. Les projets pilotes de monnaie numérique de banque centrale (MNBC) dans le CCG et en Égypte modernisent les infrastructures de paiement, tandis que les bacs à sable réglementaires en Arabie Saoudite, aux Émirats Arabes Unis et en Jordanie raccourcissent les cycles de lancement de produits. Dans le même temps, les corridors du commerce électronique, de l'économie des petits boulots et des envois de fonds alimentent les cas d'usage de la finance intégrée. Les acteurs du secteur répondent par une diversification des plateformes et des partenariats transfrontaliers qui créent de nouveaux flux de revenus et consolident des positions fragmentées.

Points clés du rapport

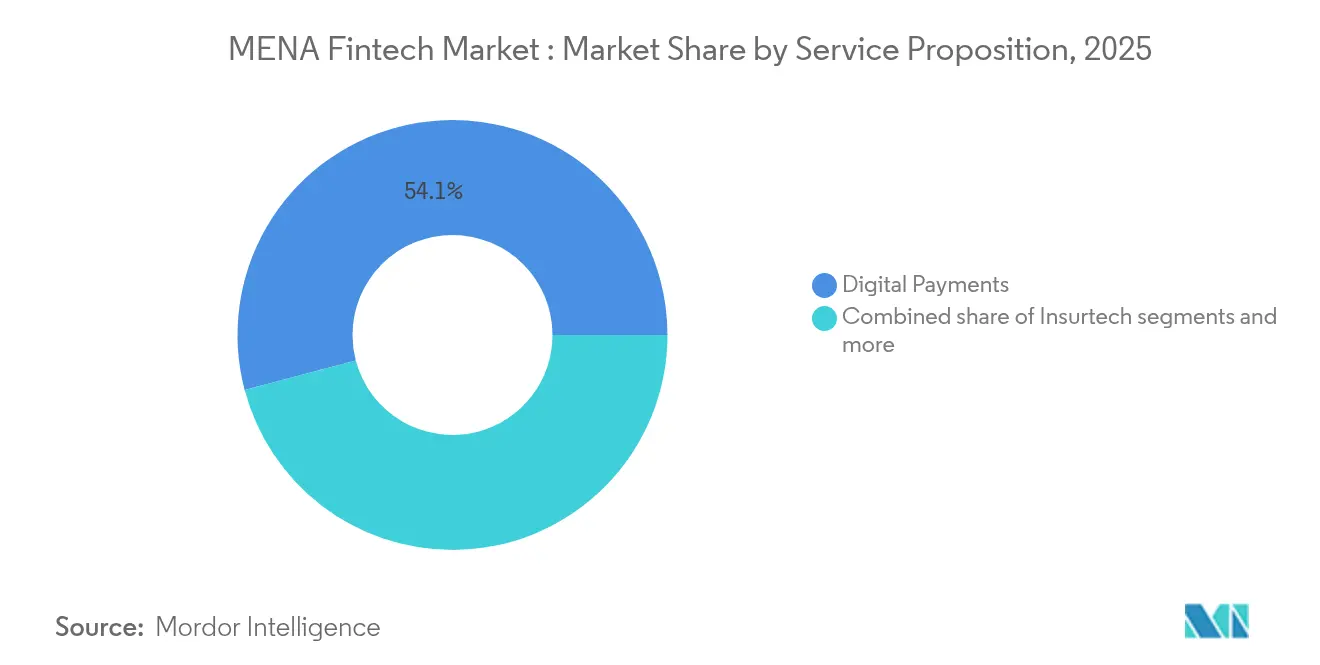

- Par proposition de service, les paiements numériques ont capté 54,12 % de la part de marché Fintech MENA en 2025, tandis que la taille du marché Fintech MENA pour les prêts et le financement numériques devrait croître le plus rapidement à un TCAC de 17,74 % durant 2026–2031.

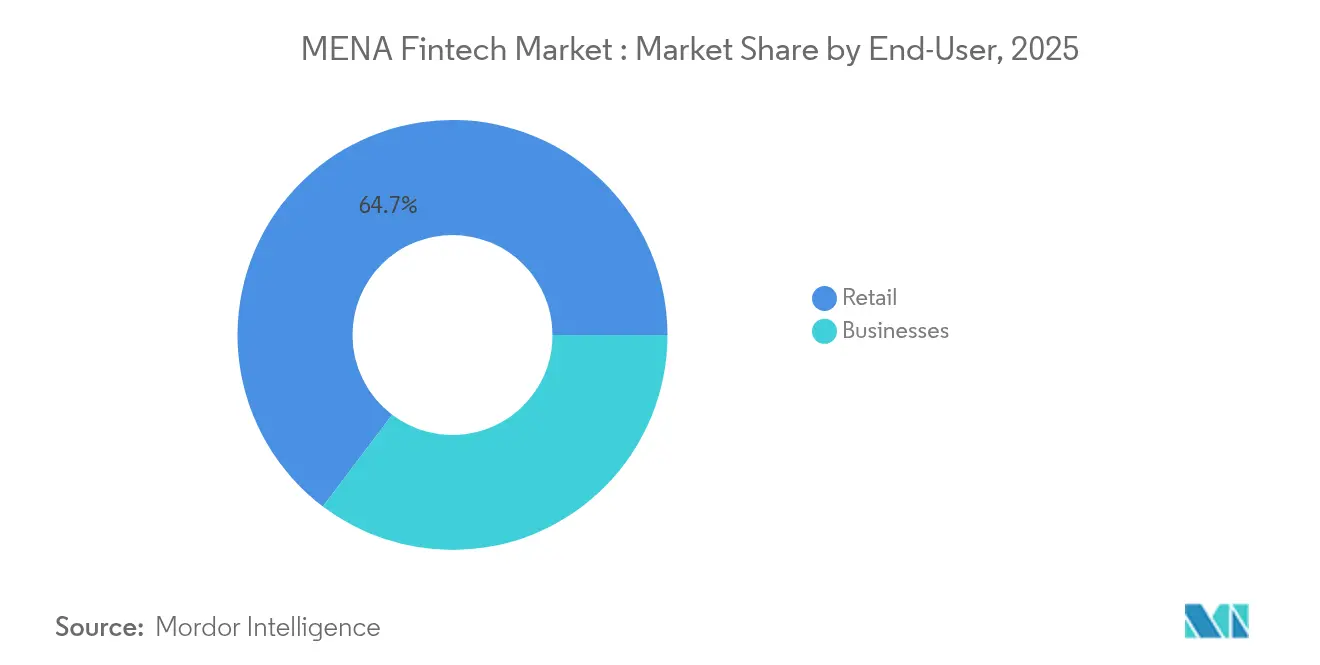

- Par utilisateur final, les particuliers représentaient 64,70 % de la part de marché Fintech MENA en 2025, la taille du marché Fintech MENA pour les entreprises étant projetée à la progression la plus élevée avec un TCAC de 14,18 % jusqu'en 2031.

- Par interface utilisateur, les applications mobiles représentaient 79,62 % de la part de marché Fintech MENA en 2025, tandis que la taille du marché Fintech MENA pour les appareils TPV/IoT devrait s'étendre à un TCAC de 16,60 % entre 2026 et 2031.

- Par géographie, les pays du CCG détenaient 62,75 % de la part de marché Fintech MENA en 2025, tandis que la taille du marché Fintech MENA en Afrique du Nord devrait croître au taux le plus rapide de 17,29 % de TCAC jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché Fintech MENA

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mandats d'économie de liquidités et d'inclusion financière | +2.1% | Cœur du CCG et de l'Afrique du Nord, Levant secondaire | Moyen terme (2-4 ans) |

| Montée en puissance de la pénétration mobile et internet | +1.8% | Ensemble de la région MENA, plus forte dans le CCG | Court terme (≤ 2 ans) |

| Dynamisme du financement par capital-risque et des bacs à sable réglementaires | +1.5% | CCG en premier lieu, Afrique du Nord émergente | Moyen terme (2-4 ans) |

| Projets pilotes de MNBC permettant les rails transfrontaliers | +1.2% | CCG et Égypte en premier lieu, diffusion régionale | Long terme (≥ 4 ans) |

| Demande de finance intégrée provenant du commerce électronique et des plateformes de l'économie des petits boulots | +0.9% | Centres urbains à travers la région MENA, CCG en tête | Court terme (≤ 2 ans) |

| Rails de paiement instantané débloquant des données alternatives de prêt | +0.8% | CCG et Égypte avancés, Afrique du Nord en rattrapage | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les mandats gouvernementaux d'économie de liquidités et d'inclusion financière accélèrent la demande de Fintech

L'Arabie Saoudite vise 70 % de transactions sans espèces d'ici 2030, l'Égypte aspire à bancariser 50 % des adultes d'ici 2025, et les Émirats Arabes Unis ont rationalisé l'octroi de licences en 2024. Ces objectifs fournissent des indicateurs clairs en matière d'adoption et réduisent les frictions de mise sur le marché pour les acteurs privés[1]AlHuda CIBE, "Les perspectives de la finance islamique en 2025 semblent prometteuses," alhudacibe.com. . Les bacs à sable en Jordanie réduisent encore davantage le risque réglementaire, aidant les start-ups à se développer sans dépenses de conformité prohibitives. À mesure que les gouvernements numérisent la paie et les transferts d'aide sociale, la familiarité des consommateurs avec les portefeuilles électroniques augmente, réduisant les coûts d'acquisition. La pression politique incite également les détaillants à déployer des terminaux d'acceptation sans contact, élargissant les réseaux d'acceptation. Collectivement, ces mandats créent un cercle vertueux qui élargit le marché Fintech MENA.

La montée en puissance de la pénétration mobile et internet permet un accès financier privilégiant le mobile

La pénétration des smartphones dépasse 80 % dans les États du CCG, faisant des mobiles le canal bancaire par défaut[2]MeaWallet, "L'état de la tokenisation dans la région MENA," meawallet.com. . Les Émirats Arabes Unis voient déjà les portefeuilles numériques couvrir 18 % des dépenses en point de vente, en bonne voie pour atteindre 33 % d'ici 2027. L'Égypte et le Maroc étendent leur portée grâce à des modèles d'agents basés sur les opérateurs de télécommunications, contournant l'infrastructure des agences et réduisant les coûts d'exploitation. Les utilisateurs de la génération Z représentent 23 % des dépenses régionales de commerce électronique via les portefeuilles numériques, établissant des habitudes de paiement durables. L'extension croissante de la couverture 4G/5G dans les zones rurales de l'Afrique du Nord permet l'intégration à distance des clients via la connaissance du client (KYC), ouvrant de nouveaux bassins de clientèle. Le modèle privilégiant le mobile propulse ainsi des gains de parts rapides au sein des différentes cohortes de consommateurs.

Le dynamisme du financement par capital-risque et des bacs à sable réglementaires stimule la création de start-ups

Le financement par capital-risque a atteint un pic de 4,2 milliards USD en 2023 dans le secteur Fintech du Moyen-Orient, créant une disponibilité de capitaux qui permet la création et le développement de start-ups à travers la région. Les bacs à sable réglementaires en Arabie Saoudite, aux Émirats Arabes Unis et en Jordanie offrent des environnements contrôlés pour l'innovation Fintech, avec la Banque centrale d'Arabie Saoudite (SAMA) approuvant plusieurs licences de néobanque en 2024. L'émergence de 4 licornes régionales Fintech — Tabby, Tamara, MNT-Halan et Papara — démontre la confiance des investisseurs dans le potentiel du marché MENA et crée un précédent pour de futurs tours de financement. L'investissement de Y Combinator dans plus de 30 Fintechs de la région MENA signale l'intérêt des investisseurs internationaux et offre aux start-ups l'expertise et l'accès au réseau de la Silicon Valley, ce qui accélère les cycles de développement de produits.

Les projets pilotes de MNBC permettant les rails transfrontaliers créent une infrastructure API commune

Les initiatives de monnaie numérique de banque centrale aux Émirats Arabes Unis, en Arabie Saoudite, au Qatar et en Égypte établissent une infrastructure de paiement interopérable qui réduit les coûts des transactions transfrontalières et les délais de règlement. L'Arabie Saoudite a rejoint le projet mBridge en 2024, qui établit une plateforme multi-MNBC pour les règlements internationaux, contournant les réseaux bancaires correspondants traditionnels et réduisant les coûts de transaction jusqu'à 80 %. L'achèvement réussi par les Émirats Arabes Unis des premiers paiements en MNBC en 2024 démontre la faisabilité technique et la préparation réglementaire pour une mise en œuvre plus large, créant un précédent pour l'adoption régionale. Ces rails de MNBC permettent aux fournisseurs Fintech d'offrir des envois de fonds transfrontaliers instantanés et des solutions de financement du commerce sans maintenir de relations bancaires correspondantes, réduisant ainsi la complexité opérationnelle et les exigences en capital.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Fragmentation réglementaire entre juridictions | -1.9% | Pan-MENA, impact maximal sur les acteurs transfrontaliers | Moyen terme (2-4 ans) |

| Habitudes centrées sur les espèces augmentant le coût d'acquisition des clients en Afrique du Nord | -1.4% | Afrique du Nord en premier lieu, CCG rural en secondaire | Long terme (≥ 4 ans) |

| Rareté des ensembles de données arabes de notation du risque par IA/ML | -1.1% | Marchés arabophones, Afrique du Nord en tête | Moyen terme (2-4 ans) |

| Goulots d'étranglement informatiques des systèmes bancaires centraux hérités | -0.7% | Marchés bancaires établis, CCG et Égypte | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La fragmentation réglementaire entre juridictions alourdit la charge de conformité

Dix-neuf régimes de licences différents contraignent les Fintechs à constituer des entités spécifiques à chaque marché, ajoutant 15 à 25 % aux frais généraux par rapport aux cadres unifiés. Des règles disparates en matière de capital et de localisation des données entravent la portabilité des agréments et retardent le déploiement régional. Les grands acteurs établis absorbent le coût, mais les start-ups font face à des contraintes de ressources, limitant la diversité de l'innovation. L'absence de reconnaissance mutuelle entrave également les liaisons API ouvertes transfrontalières, créant des zones mortes d'intégration. Les investisseurs intègrent le risque dans les valorisations, encourageant la consolidation comme solution de contournement pour une présence multi-pays.

Les habitudes centrées sur les espèces alourdissent les coûts d'acquisition des clients en Afrique du Nord

Les espèces dominent encore plus de 80 % des dépenses de détail égyptiennes, contraignant les acteurs numériques à financer des campagnes de sensibilisation et des réseaux d'agents de dépôt/retrait d'espèces[3]Arabian Business, "Envois de fonds transfrontaliers – Dernières nouvelles," arabianbusiness.com. . Les dépenses marketing gonflent le coût d'acquisition des clients jusqu'à 60 % par rapport aux références du CCG. Les modèles hybrides qui acceptent les espèces érodent les marges brutes, prolongeant les délais de seuil de rentabilité. Dans les zones rurales du Maroc, la faible culture numérique ralentit l'activation des portefeuilles malgré l'extension de la couverture 4G. Les Fintechs doivent également investir dans des garanties anti-fraude pour compenser les déficits de confiance, ce qui comprime encore davantage l'économie unitaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par proposition de service : les paiements numériques dominent tandis que les prêts progressent rapidement

Les paiements numériques contrôlaient 54,12 % de la part de marché Fintech MENA en 2025, soutenus par des portefeuilles mobiles quasi omniprésents et des incitations agressives à l'acquisition marchande. Le sous-segment a ajouté de nouveaux rails tels que le paiement par code QR et le paiement par portefeuille tokenisé, renforçant encore l'adhérence. Les prêts numériques, bien que plus modestes, progressent à un TCAC de 17,74 % grâce à la notation alternative des données en temps réel. La montée en flèche des décaissements de Fawry à 1 milliard EGP en 2025 illustre l'adjacence paiements-crédit.

Le conseil-robot et l'assurtech s'étendent via une distribution privilégiant les API, tandis que les néobanques comme STC Bank convertissent leurs bases de portefeuilles en comptes à service complet. Les bacs à sable réglementaires permettent des polices paramétriques et basées sur l'usage, favorisant l'expérimentation. Des synergies de vente croisée émergent à mesure que les marques de paiement ajoutent des onglets de crédit, d'investissement et d'assurance au sein de la même application, augmentant la valeur vie utilisateur. La dynamique de diversification indique une convergence croissante des plateformes à travers le marché Fintech MENA.

Par utilisateur final : les particuliers restent au cœur du marché mais l'adoption par les entreprises s'accélère

Les utilisateurs particuliers détenaient 64,70 % des dépenses du segment en 2025, ancrés par les portefeuilles grand public et l'adoption du paiement en mode achat immédiat paiement différé (AIPD). Pourtant, la demande des entreprises progresse à un TCAC de 14,18 % à mesure que les PME adoptent des modules de finance intégrée pour la facturation, la paie et le financement de la chaîne d'approvisionnement. Les plateformes de l'économie des petits boulots intègrent le paiement instantané et les microcrédits, lissant les cycles de revenus irréguliers. Les tableaux de bord marchands importent les données TPV en temps réel dans les moteurs de notation de crédit, réduisant l'approbation de prêt à quelques minutes. Les entreprises privilégient les rails Fintech pour les paiements transfrontaliers aux fournisseurs, en s'appuyant sur les corridors MNBC dans le CCG. En conséquence, le marché Fintech MENA connaît un rééquilibrage progressif vers la monétisation B2B.

Par interface utilisateur : le mobile domine, les TPV et l'IoT progressent

Les applications mobiles ont capté 79,62 % du trafic d'interface en 2025, reflétant la préférence des utilisateurs pour les micro-transactions à la demande. Les améliorations de la tokenisation réduisent les taux de fraude et font progresser la part du paiement par portefeuille à un estimé de 34 % des dépenses de commerce électronique d'ici 2027. Dans le même temps, les terminaux TPV intelligents et IoT progressent à un TCAC de 16,60 % à mesure que les commerçants déploient des solutions de paiement sans contact par appui sur téléphone et de TPV logiciel. La double accréditation CPoC/MPoC de Fawry en 2024 la positionne pour étendre l'acceptation uniquement logicielle. Les paiements de péage et de stationnement basés sur les véhicules illustrent l'expansion de l'IoT, laissant entrevoir des expériences de commerce ambiant.

Les portails navigateur conservent une traction de niche pour les tableaux de bord de gestion de patrimoine où les grands écrans facilitent l'analyse. Les interfaces vocales et biométriques restent expérimentales mais bénéficient des améliorations des modèles de langues régionaux. Le mix d'interfaces élargit ainsi la portée tout en approfondissant la collecte de données au sein du marché Fintech MENA.

Analyse géographique

Le CCG représentait 62,75 % de la valeur transactionnelle en 2025 grâce à un PIB par habitant élevé et un soutien réglementaire cohérent. L'Arabie Saoudite a autorisé plusieurs néobanques en 2024, stimulant la concurrence et favorisant une adoption numérique plus large. Le Centre financier international de Dubaï (DIFC) soutient des projets pilotes d'obligations tokenisées, attirant les innovateurs mondiaux en quête d'un terrain d'expérimentation. Bahreïn et le Qatar étendent des bacs à sable complémentaires, favorisant la portabilité des agréments à travers le CCG. Les preuves de concept de MNBC dans ces États alignent les normes de règlement, simplifiant le déploiement régional pour les émetteurs Fintech.

L'Afrique du Nord, affichant un TCAC de 17,29 % jusqu'en 2031, bénéficie de la population de 104 millions d'habitants de l'Égypte et d'un vaste bassin de personnes non bancarisées. Treize Fintechs égyptiennes figurent dans le Fintech 50 de Forbes ME, signalant la maturité de l'écosystème. La Cité financière de Casablanca au Maroc a ancré de nouvelles réglementations qui accélèrent l'octroi de licences de monnaie électronique, tandis que la Tunisie s'appuie sur des agents des opérateurs de télécommunications pour atteindre les utilisateurs ruraux. Le partenariat de Network International avec Money Fellows illustre la synergie d'infrastructure CCG-Afrique du Nord.

Le segment du Levant est plus modeste mais stratégiquement positionné. Le bac à sable de la Jordanie présente une voie réglementaire claire, tandis que les envois de fonds de la diaspora libanaise maintiennent d'importants flux de devises malgré les turbulences intérieures. Les Fintechs relient les corridors de salaires du CCG aux portefeuilles du Levant, réduisant les frais par rapport aux options de transfert traditionnelles. Les plateformes inter-régionales traitent ainsi le Levant comme un hub permettant de relier les corridors d'envois de fonds et de commerce nord-sud au sein du marché Fintech MENA élargi.

Paysage concurrentiel

Le marché Fintech MENA se caractérise par une concurrence fragmentée, les cinq premiers acteurs détenant une part significative en 2024. Cette fragmentation signale un fort potentiel de consolidation, comme en témoignent les récentes activités de fusions et acquisitions telles que l'acquisition par MNT-Halan du prêteur turc Tam Finans et le rachat par Disruptak de la participation de CIB dans Khazna. Contrairement aux marchés Fintech matures, la concentration du marché MENA reste faible en raison de cadres réglementaires diversifiés et de l'émergence de champions spécifiques à chaque pays. Ces acteurs locaux s'appuient sur une connaissance approfondie du marché et de solides liens réglementaires pour repousser la concurrence internationale. Des entreprises régionales prospères comme Fawry illustrent un virage stratégique vers l'expansion des plateformes et le déploiement transfrontalier, s'étendant des paiements vers l'achat immédiat paiement différé (AIPD), la microfinance et les services B2B pour diversifier les revenus et accroître la valeur vie client.

Des opportunités de marché inexploitées émergent dans des domaines tels que la Fintech islamique, en particulier les produits alignés sur les mandats ESG qui gagnent en traction dans la région. Il existe également un potentiel inexploité dans la rationalisation des corridors d'envois de fonds transfrontaliers entre le CCG et l'Afrique du Nord, ainsi que dans les solutions de finance intégrée adaptées aux PME non desservies. Ces PME manquent souvent d'accès aux services bancaires traditionnels, faisant de l'innovation Fintech un levier crucial pour l'inclusion financière. Les tendances d'adoption technologique comprennent la notation de crédit pilotée par l'IA, les paiements transfrontaliers activés par la chaîne de blocs et les API d'open banking qui soutiennent les intégrations tierces et favorisent la croissance de l'écosystème. Le partenariat entre TAMAM, ZainTECH, FICO et Lean Technologies illustre comment les collaborations stratégiques peuvent fusionner les télécommunications, l'analyse de données et l'open banking pour construire des plateformes Fintech à service complet et compétitives.

Les nouveaux acteurs perturbateurs de la Fintech utilisent des plateformes privilégiant le mobile et des sources de données alternatives pour atteindre les populations non bancarisées et sous-bancarisées. Ces nouveaux entrants redéfinissent l'accès aux services financiers, notamment dans les marchés non desservis à forte pénétration mobile mais à faible infrastructure bancaire traditionnelle. En réponse, les acteurs établis poursuivent des stratégies d'acquisition et de partenariat pour accélérer leur transformation numérique et conserver leur pertinence sur le marché. L'accent est de plus en plus mis sur la construction d'écosystèmes via des alliances stratégiques et la diversification des produits plutôt que sur des offres de services isolées.

Leaders du secteur Fintech MENA

Fawry

PayTabs

Checkout.com

Tabby

STC Pay

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Fawry a réalisé trois acquisitions stratégiques (Virtual CFO, CodeZone et Dirac Systems) pour des montants non divulgués afin d'étendre son écosystème de services aux entreprises et de renforcer les capacités de transformation numérique pour les PME égyptiennes, soutenant ainsi la stratégie de diversification de Fawry.

- Février 2025 : Fawry a réalisé trois acquisitions stratégiques (Virtual CFO, CodeZone et Dirac Systems) pour des montants non divulgués afin d'étendre son écosystème de services aux entreprises et de renforcer les capacités de transformation numérique pour les PME égyptiennes, soutenant ainsi la stratégie de diversification de Fawry.

- Janvier 2025 : Network International s'est associé à Money Fellows pour fournir une plateforme de paiements numériques en tant que service pour la nouvelle offre de Money Fellows en Égypte, en tirant parti de la prévention avancée de la fraude et des fonctionnalités de paiement sécurisé pour soutenir l'expansion régionale à travers le Moyen-Orient et l'Afrique.

- Janvier 2025 : AlHuda Centre a prévu que les actifs de la finance islamique dépasseraient 5 000 milliards USD en 2025, avec des prévisions pour le marché Fintech islamique passant de 138 milliards USD à 306 milliards USD d'ici 2027 à un TCAC de 17,3 %. L'émergence de la « Fintech islamique verte », combinant innovation numérique, durabilité et conformité à la charia, représente un moteur de croissance majeur pour 2025 AlHuda CIBE.

Périmètre du rapport sur le marché Fintech MENA

La Fintech est l'un des domaines des services financiers les plus attendus et les plus rapidement adoptés, à mesure que les populations adoptent l'urbanisation et la connectivité intelligente. Le marché Fintech MENA est segmenté par proposition de service et par pays. Par proposition de service, le marché est segmenté en transferts d'argent et paiements, épargne et investissements, prêts numériques et places de marché de prêt, assurance en ligne et places de marché d'assurance, et autres propositions de service. Par pays, le marché est segmenté en Émirats Arabes Unis, Arabie Saoudite, Bahreïn, Qatar, Iran, Égypte, Israël et reste du Moyen-Orient et de l'Afrique du Nord. Le rapport propose des tailles de marché et des prévisions pour le marché Fintech MENA en termes de valeur en USD pour tous les segments susmentionnés.

| Paiements numériques |

| Prêts et financement numériques |

| Investissements numériques |

| Assurtech |

| Néobanque |

| Particuliers |

| Entreprises |

| Applications mobiles |

| Web / Navigateur |

| Appareils TPV / IoT |

| CCG | Arabie Saoudite |

| Émirats Arabes Unis | |

| Qatar | |

| Bahreïn | |

| Koweït | |

| Oman | |

| Afrique du Nord | Égypte |

| Maroc | |

| Algérie | |

| Tunisie | |

| Levant | Jordanie |

| Liban |

| Par proposition de service | Paiements numériques | |

| Prêts et financement numériques | ||

| Investissements numériques | ||

| Assurtech | ||

| Néobanque | ||

| Par utilisateur final | Particuliers | |

| Entreprises | ||

| Par interface utilisateur | Applications mobiles | |

| Web / Navigateur | ||

| Appareils TPV / IoT | ||

| Par géographie | CCG | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Qatar | ||

| Bahreïn | ||

| Koweït | ||

| Oman | ||

| Afrique du Nord | Égypte | |

| Maroc | ||

| Algérie | ||

| Tunisie | ||

| Levant | Jordanie | |

| Liban | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché Fintech MENA ?

Le marché s'élève à 6,35 milliards USD en 2026 et devrait atteindre 11,46 milliards USD d'ici 2031.

Quel segment de service domine les dépenses ?

Les paiements numériques contribuent à 54,12 % du chiffre d'affaires 2025, reflétant la large adoption des portefeuilles et des terminaux marchands.

Où la croissance est-elle la plus rapide géographiquement ?

L'Afrique du Nord affiche le TCAC projeté le plus élevé de 17,29 % jusqu'en 2031 en raison des grandes populations non bancarisées.

Quels facteurs accélèrent l'adoption ?

Les mandats gouvernementaux d'économie de liquidités, la pénétration croissante des smartphones et les tours de financement par capital-risque record sont les principaux moteurs.

Quelle contrainte pèse le plus sur la croissance ?

La fragmentation réglementaire dans 19 juridictions alourdit les coûts de conformité et ralentit le déploiement transfrontalier.

Dernière mise à jour de la page le: