Taille et part de marché de la communication en tant que plateforme en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

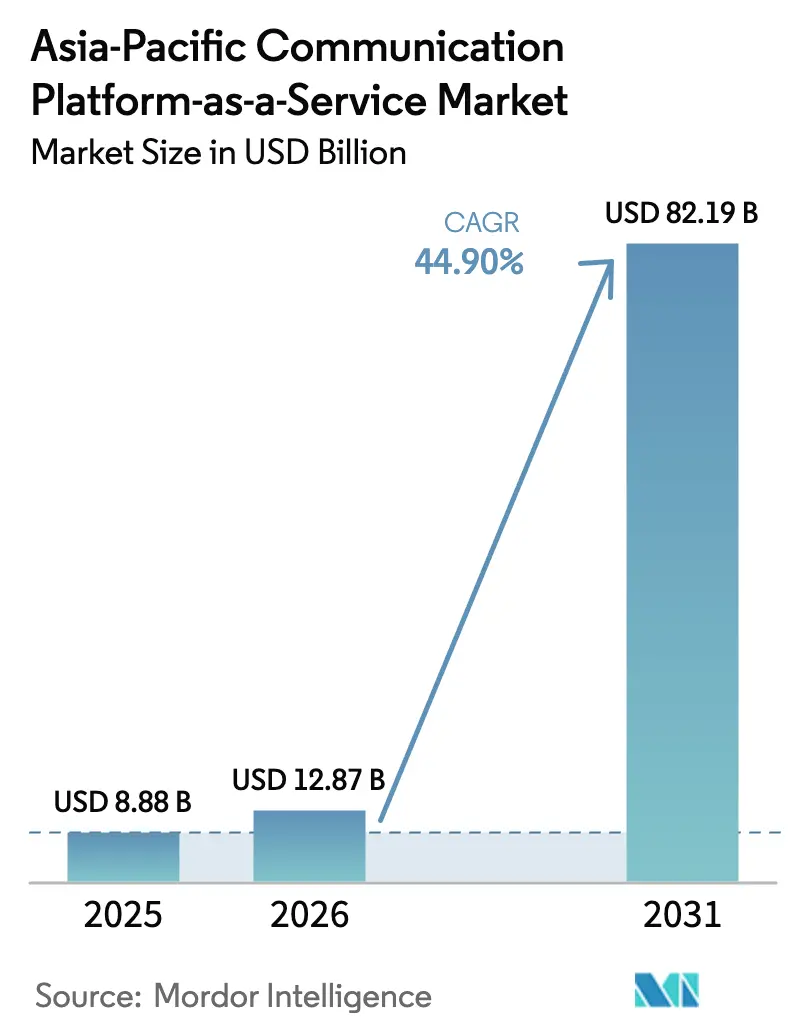

| Taille du marché de l'année de base (2025) | 8.88 Milliards de dollars |

| Taille du Marché (2026) | 12.87 Milliards de dollars |

| Taille du Marché (2031) | 82.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 44.90% CAGR |

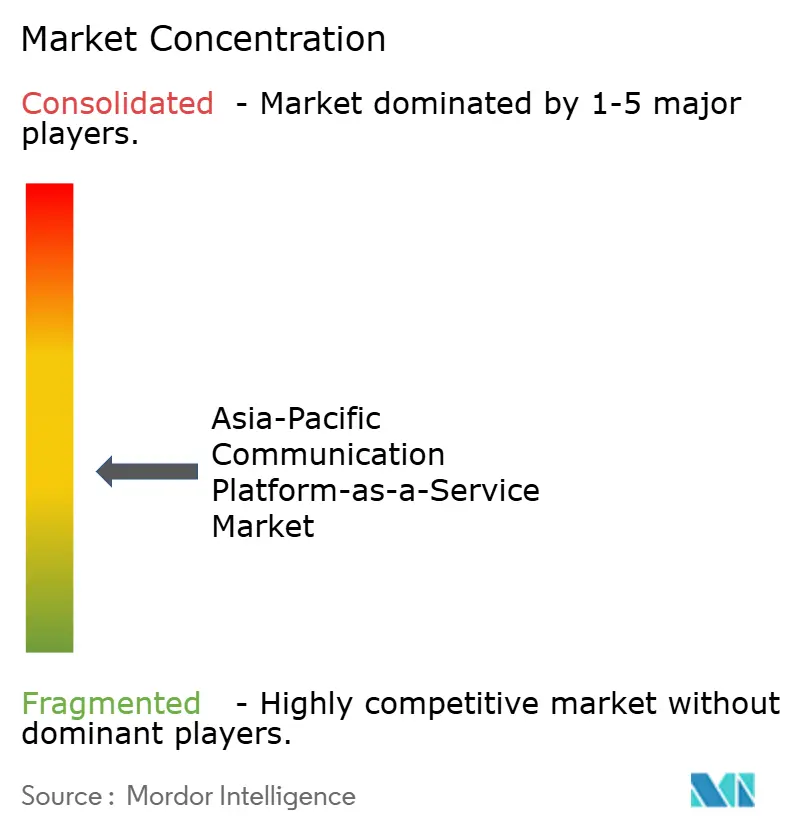

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la communication en tant que plateforme en Asie-Pacifique par Mordor Intelligence

La taille du marché des communications en tant que plateforme (CPaaS) en Asie-Pacifique est estimée à 12,87 milliards USD en 2026, en hausse par rapport à la valeur de 2025 de 8,88 milliards USD, avec des projections pour 2031 atteignant 82,19 milliards USD, soit une croissance à un TCAC de 44,90 % sur la période 2026-2031. Ces dynamiques de croissance découlent de programmes de transformation numérique accélérés, de la prolifération des infrastructures de communication natives dans le nuage, et d'un virage décisif des entreprises vers des flux de messagerie, de voix et de vidéo pilotés par API. L'infrastructure nuagique 5G de la Chine, les super-applications axées sur la technologie financière en Inde, et le commerce à prédominance mobile en Asie du Sud-Est renforcent collectivement la dynamique d'adoption. Les grandes entreprises maintiennent des dépenses élevées, mais des interfaces simplifiées à faible codage permettent désormais aux PME d'intégrer des communications en temps réel sans expertise spécialisée, élargissant ainsi la base adressable. Les fournisseurs se différencient par l'orchestration multicanal, l'analytique optimisée par l'IA, et des partenariats qui associent les API de réseau des opérateurs de télécommunications à des dispositifs avancés de sécurité et de conformité. En conséquence, le marché CPaaS en Asie-Pacifique évolue des solutions de messagerie ponctuelles vers des plateformes d'expérience client intégrées qui unifient les canaux, les données et l'automatisation.

Principaux enseignements du rapport

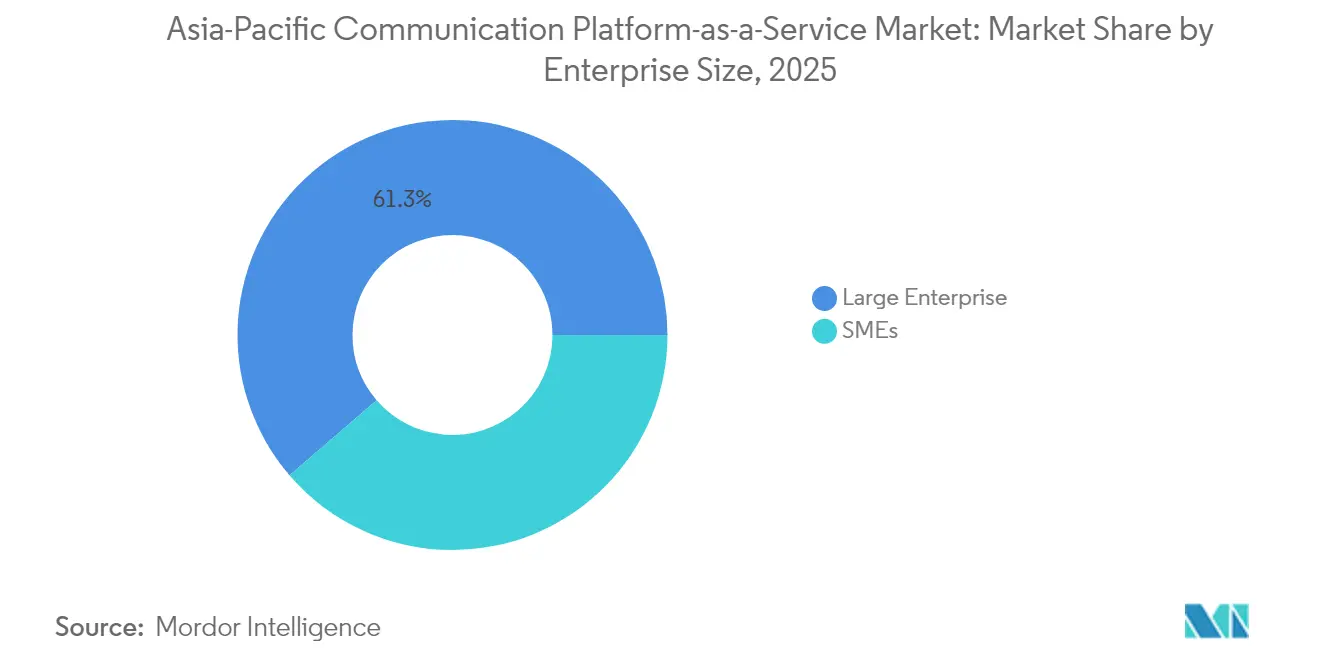

- Par taille d'organisation, les grandes entreprises ont contribué à 61,30 % du chiffre d'affaires en 2025, tandis que les PME devraient croître à un TCAC de 45,10 % jusqu'en 2031, le plus rapide parmi tous les segments.

- Par secteur d'utilisateur final, le BFSI a représenté une part de 25,10 % de la taille du marché CPaaS en Asie-Pacifique en 2025, et le commerce électronique et la logistique progressent à un TCAC de 44,80 % durant la période 2026-2031.

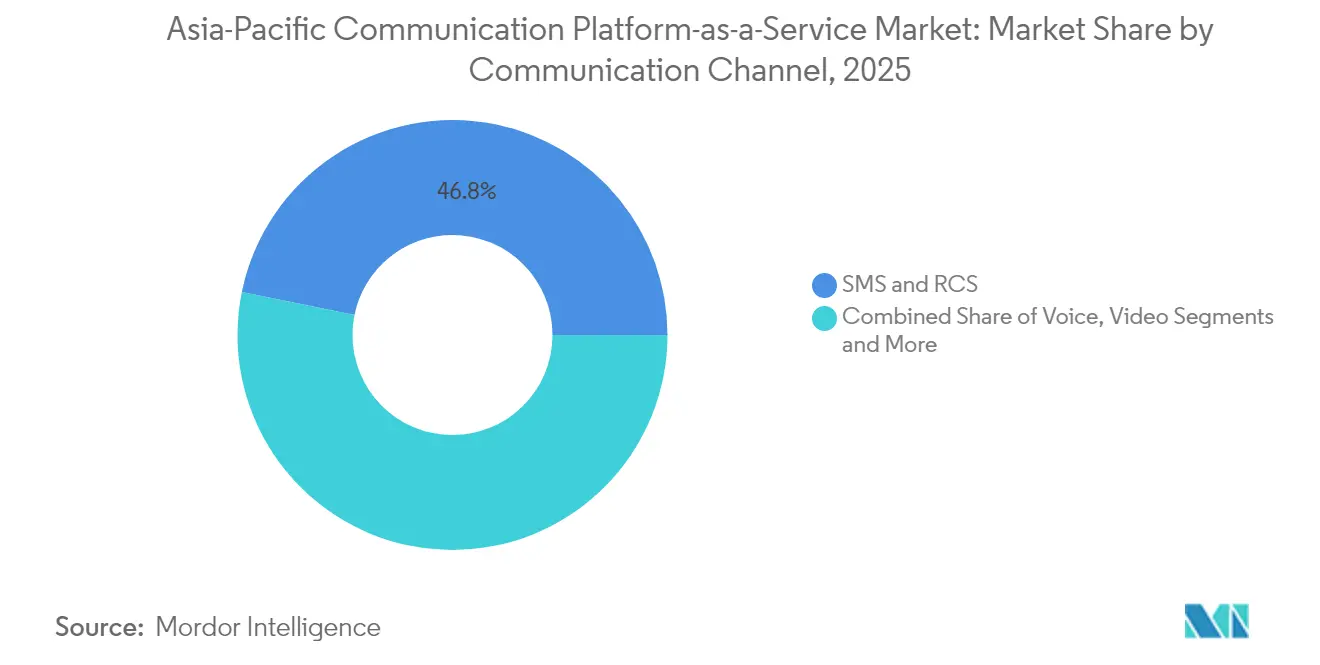

- Par canal de communication, les SMS et RCS ont conservé une part de 46,80 % en 2025, tandis que les API vidéo devraient croître à un TCAC de 45,90 % jusqu'en 2031.

- Par composant, les API de messagerie ont représenté 42,60 % du chiffre d'affaires en 2025 ; les plateformes d'orchestration de flux de travail multicanaux affichent le TCAC projeté le plus élevé à 46,40 % jusqu'en 2031.

- Par géographie, la Chine est en tête avec 31,40 % de la part de marché CPaaS en Asie-Pacifique en 2025, tandis que l'Inde devrait s'élargir à un TCAC de 45,60 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la communication en tant que plateforme en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Transformation numérique rapide portée par le nuage au sein des PME et des grandes entreprises | +8.2% | Mondial, avec une concentration en Chine, en Inde et en Asie du Sud-Est | Moyen terme (2-4 ans) |

| Population à prédominance mobile et déploiement de la 5G accélérant le trafic A2P | +7.8% | Cœur de l'Asie-Pacifique, en particulier la Corée du Sud, le Japon, l'Australie | Court terme (≤ 2 ans) |

| Vague croissante de modernisation de l'expérience client omnicanal et CPaaS | +6.9% | Mondial, avec adoption précoce à Singapour, à Hong Kong et au Japon | Moyen terme (2-4 ans) |

| API Open Gateway soutenues par les opérateurs de télécommunications, libérant la programmabilité des réseaux | +5.4% | Régional, avec un accent sur les marchés développés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Intégrations de finance embarquée stimulant l'adoption du CPaaS dans la technologie financière et les super-applications | +4.7% | Asie du Sud-Est, Inde, Chine | Moyen terme (2-4 ans) |

| API enrichies par l'IA générative, élargissant le portefeuille de services CPaaS et l'ARPU | +6.1% | Mondial, avec des centres d'innovation en Chine, à Singapour et en Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transformation numérique rapide portée par le nuage au sein des PME et des grandes entreprises

Les entreprises ont migré 85 % de leurs applications vers des plateformes en nuage d'ici 2025, et cette hausse des charges de travail dans le nuage stimule directement la demande d'API de communication flexibles qui s'intègrent aux systèmes SaaS dorsaux.[1]Huawei, "Synergie nuage et réseau pour les services B2B," huawei.com Les dépenses en nuage de la Chine augmentent de 15 % en 2025, Alibaba Cloud, Huawei Cloud et Tencent Cloud détenant conjointement 71 % de la part nationale, chacun intégrant des modules complémentaires CPaaS dans leurs portefeuilles de marché. Les PME considèrent désormais les communications comme du code plutôt que comme une infrastructure, utilisant des API à la consommation pour envoyer des alertes, authentifier les utilisateurs et orchestrer les tâches des centres de contact. Ces points d'entrée à faible barrière démocratisent les communications de niveau entreprise, supprimant l'obstacle des dépenses d'investissement qui freinait historiquement l'adoption. Cette transition structurelle positionne les communications par API comme un pilier fondamental de l'architecture d'expérience numérique, et non comme un module complémentaire auxiliaire.

Population à prédominance mobile et déploiement de la 5G accélérant le trafic A2P

Le taux de pénétration des smartphones en Asie-Pacifique dépasse 78 % en 2025, et les abonnements 5G en Asie du Sud-Est et en Océanie devraient dépasser 570 millions d'ici 2027, renforçant les habitudes d'engagement à prédominance mobile.[2]ICT Business, "La 5G devrait dépasser 570 millions d'abonnements en Asie du Sud-Est et en Océanie en 2027," ictbusiness.biz Bien que le trafic international de mots de passe à usage unique soit appelé à diminuer à mesure que des alternatives d'authentification émergent, les opérateurs ripostent en commercialisant les services de communication enrichis (RCS) et les formats de messagerie avancés. Le lancement en 2024 par Sinch et Singtel du premier service de messagerie professionnelle RCS de Singapour illustre comment les médias plus riches compenseront l'érosion des messages texte simples. À mesure que la bande passante s'améliore, les entreprises pivotent des SMS statiques vers les extraits vidéo, le commerce conversationnel et les discussions intégrées aux applications, ouvrant ainsi de nouvelles sources de monétisation pour les fournisseurs CPaaS.

Vague croissante de modernisation de l'expérience client omnicanal et CPaaS

Les entreprises qui déploient une messagerie intégrée, une voix et des canaux sociaux atteignent des taux de fidélisation client de 89 %, soit plus du double des stratégies monocanal.[3]IntelePeer, "La demande d'une meilleure expérience client est là pour durer," intelepeer.ai La super-application de santé Apollo 24/7 a augmenté le revenu moyen par commande de 72 % après avoir combiné les flux WhatsApp, RCS et vocaux via Infobip, validant ainsi le retour sur investissement omnicanal. Les opérateurs étendent le concept : TrueBusiness en Thaïlande a lancé « True CPaaS », associant la personnalisation basée sur l'IA à une diffusion multicanal pour rationaliser le commerce et le support. Ces exemples illustrent un virage à l'échelle régionale vers des communications orientées résultats dans l'automatisation du marketing, l'aide à la vente et le support après achat, alimentant une demande continue de modules d'orchestration et d'analytique.

API Open Gateway soutenues par les opérateurs de télécommunications, libérant la programmabilité des réseaux

Les initiatives Open Gateway alignées sur la GSMA permettent aux développeurs d'accéder aux fonctions des opérateurs — localisation, qualité à la demande, vérification de numéro — via des API standardisées. Ericsson et 12 opérateurs ont formé la coentreprise Aduna en 2025 pour agréger ces capacités, assurant une exposition à point unique pour l'écosystème des développeurs. En Corée du Sud, les opérateurs mobiles normalisent conjointement les API réseau pour accélérer la monétisation de la 5G. TrueBusiness et EASY BUY ont lancé la première API commerciale de vérification de numéro en Thaïlande, prouvant la viabilité commerciale de ce modèle. À mesure que ces API se fondent dans les plateformes CPaaS, les entreprises acquièrent des attributs réseau programmables qui renforcent la fiabilité et la sécurité, stimulant les dépenses supplémentaires par utilisateur.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Complexité de l'intégration des systèmes anciens et de la migration | -4.3% | Mondial, avec un impact plus élevé au Japon, en Corée du Sud et en Australie | Moyen terme (2-4 ans) |

| Paysage fragmenté de la protection des données et de la conformité transfrontalière | -3.8% | Régional, affectant particulièrement les opérations transfrontalières | Long terme (≥ 4 ans) |

| Volatilité des prix de terminaison SMS régionaux et consolidation des opérateurs | -2.9% | Cœur de l'Asie-Pacifique, avec une concentration en Indonésie, en Thaïlande et aux Philippines | Court terme (≤ 2 ans) |

| Hausse de la fraude AIT/SMS incitant à un filtrage agressif du trafic | -2.7% | Mondial, avec un accent particulier sur l'Inde, la Chine et l'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Complexité de l'intégration des systèmes anciens et de la migration

Les deux tiers des fournisseurs de services de communication citent l'enchevêtrement des systèmes anciens comme principal obstacle au déploiement des API modernes, et la dette technologique a atteint 56 % des budgets informatiques en 2024. Les entreprises japonaises et coréennes qui ont accumulé des systèmes propriétaires au fil des décennies sont confrontées à des tâches complexes de cartographie des données et de gouvernance de la sécurité avant d'activer les modules CPaaS. À Singapour, 81 % des entreprises recherchent des fournisseurs capables de gérer la migration multi-nuage et la coexistence avec les systèmes anciens. La préférence qui en résulte va aux plateformes de bout en bout qui regroupent des connecteurs préconfigurés, des nœuds périphériques sécurisés et des services de conseil.

Paysage fragmenté de la protection des données et de la conformité transfrontalière

L'Asie-Pacifique ne dispose pas d'un régime uniforme de protection des données, obligeant les fournisseurs à naviguer entre des règles divergentes telles que la PDPO de Hong Kong, la PDPA de Singapour et la loi indienne sur la protection des données personnelles numériques. Chacune impose des processus distincts de consentement, de résidence des données et de notification des violations, alourdissant les charges de conformité. Les petites entreprises CPaaS manquent souvent des ressources juridiques nécessaires pour personnaliser leurs architectures selon chaque juridiction, ce qui entraîne des limitations de services ou des sorties de marché. Les directives relatives aux opérateurs de réseau mobile virtuel (MVNO) et à la neutralité du réseau ajoutent une couche supplémentaire de complexité, notamment lorsque le routage transfrontalier de SMS ou de voix peut enfreindre les règles nationales de transport. Cette contrainte favorise les grands fournisseurs dotés d'équipes de gouvernance dédiées, accélérant la consolidation du marché et risquant de freiner l'innovation dans les marchés insuffisamment desservis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille d'organisation : Les PME favorisent la démocratisation

Les grandes entreprises ont capté 61,30 % de la part de marché CPaaS en Asie-Pacifique en 2025, tirant parti d'intégrations complexes, de niveaux de sécurité élevés et d'implantations dans plusieurs pays. Les PME, cependant, croissent à un TCAC de 45,10 % jusqu'en 2031, réduisant l'écart historique d'adoption. L'utilisation par Coca-Cola Europacific Partners Indonésie des API SMS de 8x8 au sein de son application Klik Toko souligne comment même les grandes marques s'appuient sur le CPaaS pour rationaliser la distribution B2B. La baisse du coût des communications programmables et la disponibilité de constructeurs à faible codage permettent aux petits détaillants d'intégrer des chatbots, des alertes de paiement et une assistance vidéo en quelques jours plutôt qu'en quelques mois. Les fournisseurs lancent désormais des offres par paliers qui évoluent des kits de démarrage aux clusters d'entreprise, garantissant que les clients de niveau d'entrée ne se désabonnent pas au fur et à mesure de l'expansion de leur utilisation. Cette démocratisation élargit à la fois la base adressable totale et intensifie la concurrence pour les contrats PME sensibles aux prix.

Par secteur d'utilisateur final : Le leadership du BFSI fait face au défi du commerce électronique

Le BFSI représentait 25,10 % de la taille du marché CPaaS en Asie-Pacifique en 2025, reflétant l'utilisation généralisée des mots de passe à usage unique, des alertes de transaction et des avis réglementaires. Pourtant, le commerce électronique et la logistique devraient s'accélérer à un TCAC de 44,80 % jusqu'en 2031, les super-applications intégrant la validation conversationnelle, le suivi des commandes et l'automatisation des retours. Les institutions financières privilégient la fiabilité et la conformité, stimulant l'adoption des API de vérification de numéro et de la messagerie chiffrée. En revanche, les places de marché en ligne exigent une personnalisation et une expérimentation rapide, favorisant les plateformes qui exposent des hooks de test A/B et une composition de chat optimisée par l'IA. Cette divergence oblige les fournisseurs CPaaS à segmenter leurs feuilles de route : des modules hautement sécurisés et conformes aux audits pour les secteurs réglementés, et des boîtes à outils d'expérience client agiles pour le commerce numérique.

Les opérateurs logistiques adoptent la vidéo-conférence pour le support des conducteurs et le dépannage en entrepôt, tandis que les assureurs testent l'authentification biométrique vocale pour accélérer le traitement des sinistres. Le secteur de la santé étend le CPaaS à la téléconsultation et aux rappels de prescription, en exploitant des kits de développement vidéo conformes aux lois sur les données des patients. Ces cas d'utilisation diversifiés soulignent que les modèles verticalisés, et non les API génériques, déterminent désormais la différenciation des fournisseurs. Les fournisseurs capables d'intégrer des accélérateurs réglementaires — équivalence PCI-DSS, HIPAA, signature électronique locale — captent des revenus plus fidèles à mesure que les secteurs convergent vers des normes d'engagement omnicanal.

Par canal de communication : Les API vidéo progressent malgré la domination des SMS

Les SMS et RCS ont représenté 46,80 % du chiffre d'affaires en 2025, bénéficiant de l'omniprésence des appareils et de la portée de niveau opérateur. Pourtant, les API vidéo affichent le TCAC le plus rapide à 45,90 %, la bande passante 5G et le WebRTC natif aux navigateurs permettant des appels sans friction au sein des applications mobiles. Les entreprises combinent les SMS asynchrones avec la vidéo en direct pour créer des flux d'assistance guidée — le client reçoit un texte contenant un lien vidéo à usage unique qui l'oriente vers un spécialiste produit. L'essor des médias enrichis se manifeste également dans le secteur bancaire, où les conseillers organisent des sessions de vidéo-KYC sécurisées initiées à partir d'un fil SMS vérifié. Bien que la voix reste indispensable pour les SVI et l'assistance aux agents, sa croissance se stabilise à mesure que les canaux de messagerie absorbent les requêtes simples.

Les discussions intégrées aux applications gagnent du terrain dans les super-applications, où le transport, la livraison de repas et les services financiers coexistent. Les notifications push et les courriels conservent leur rôle pour les relevés de compte et les communications réglementaires, mais les jeunes générations se tournent vers les discussions en temps réel. Par conséquent, les fournisseurs CPaaS pivotent vers une orchestration indépendante des canaux qui sélectionne le chemin optimal en fonction des préférences de l'utilisateur, du coût et de la conformité. Les feuilles de route de fonctionnalités priorisent désormais les codecs avancés, les effets de caméra optimisés par l'IA et les fonctions de partage d'écran pour maintenir l'engagement vidéo, consolidant son statut de prochain levier de revenus sur le marché CPaaS en Asie-Pacifique.

Par composant : Les plateformes multicanaux mènent l'innovation

Les API de messagerie contribuent encore à 42,60 % du chiffre d'affaires de 2025, servant de point d'entrée pour les alertes en masse et le trafic transactionnel. Cependant, l'orchestration des flux de travail multicanaux s'étend à un TCAC de 46,40 % à mesure que les entreprises exigent un contrôle centralisé sur les parcours SMS, voix, discussion et courriel. Des outils tels que le constructeur d'automatisation 8x8 illustrent comment les flux glisser-déposer démocratisent la logique complexe, permettant aux équipes marketing de lancer des campagnes sans tickets d'ingénierie. Les API vocales restent stables, enrichies par des extensions de synthèse vocale, d'analyse de sentiment et de biométrie vocale qui améliorent l'expérience des appelants. Les kits de développement vidéo et les widgets intégrés aux appels accélèrent les scénarios de télésanté, d'apprentissage en ligne et d'inspection à distance, renforçant la thèse du mix de canaux.

Les services professionnels et gérés gagnent en pertinence à mesure que les entreprises recherchent un soutien consultatif en matière de conformité, d'architecture et de suivi du retour sur investissement. Les fournisseurs qui associent des plans consultatifs aux licences de plateforme obtiennent des contrats pluriannuels et des taux de rétention nette des revenus plus élevés. Le marché CPaaS en Asie-Pacifique s'oriente donc vers des propositions de plateforme-plus-services, avec des moteurs d'orchestration comme couche d'ancrage autour de laquelle se regroupent les modules auxiliaires — robots IA, analytique de campagne, passerelles de paiement.

Analyse géographique

La Chine a commandé 31,40 % des revenus régionaux en 2025, soutenue par de vastes déploiements 5G, des guerres de prix dans le nuage, et des politiques gouvernementales « Calcul des données orientales vers l'ouest » qui équilibrent la charge des centres de données et l'approvisionnement en énergie renouvelable. Les trois grands opérateurs — China Mobile, China Unicom, China Telecom — ont chacun signalé des lignes de services aux entreprises en hausse, et la réduction de prix de 59 % à l'international d'Alibaba Cloud signale une économie d'échelle agressive pour intégrer davantage de charges de travail CPaaS. Les fournisseurs nationaux intègrent les API de messagerie et de vidéo directement dans les suites SaaS, rationalisant les achats pour les banques d'État, les conglomérats logistiques et les chaînes de distribution. À mesure que les fournisseurs chinois s'étendent en Asie du Sud-Est, ils apportent des accords nuagiques bilatéraux qui favorisent la conformité en matière de résidence des données, accélérant l'expansion CPaaS transfrontalière.

L'Inde est le moteur de croissance, enregistrant un TCAC de 45,60 % jusqu'en 2031, les applications de technologie financière, les projets d'infrastructure publique numérique et les appareils 5G abordables débloquant une messagerie et un trafic de vérification de masse. Tanla Platforms détient 35 % de part de l'écosystème CPaaS local et a enregistré une croissance de 29 % de son bénéfice annuel en développant les campagnes WhatsApp Business et RCS pour les clients bancaires et commerciaux.

Paysage concurrentiel

Le marché CPaaS en Asie-Pacifique se trouve dans un cycle de consolidation, mais reste modérément fragmenté. Les leaders mondiaux Twilio, Sinch et Vonage se développent via des nœuds en nuage hyperscale et des feuilles de route de fonctionnalités IA, tandis que les spécialistes régionaux Tanla Platforms et Route Mobile s'appuient sur des contrats opérateurs locaux et des accélérateurs de conformité. Proximus Global a fusionné BICS, Telesign et Route Mobile en janvier 2025, formant une puissance intercontinentale qui regroupe la messagerie de gros avec les API d'entreprise. Au niveau du réseau, la fusion XL Axiata-Smartfren d'une valeur de 6,5 milliards USD renforce les routes de terminaison indonésiennes, bénéficiant indirectement aux fournisseurs CPaaS dépendants de la portée nationale.

La différenciation stratégique repose de plus en plus sur l'intégration de l'IA. Alibaba Cloud a engagé 52,9 milliards USD dans des plateformes de modèle en tant que service, se positionnant pour exposer des fonctions d'IA générative directement via les points de terminaison CPaaS. L'alliance pluriannuelle de Twilio avec Microsoft Azure ajoute des capacités d'analytique vocale et de grands modèles de langage aux flux de communication existants. Les champions régionaux suivent : Infobip s'est associé à NTT Com Online pour fournir des services omnicanaux au Japon, combinant la force commerciale locale avec la profondeur de la plateforme mondiale.

Leaders du secteur de la communication en tant que plateforme en Asie-Pacifique

Twilio Inc.

Vonage Holdings Corp

Tanla Platforms Limited

Route Mobile

VCloudX PTE Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Alibaba Cloud a engagé 52,9 milliards USD pour développer l'infrastructure IA et les outils à source ouverte, renforçant sa pile CPaaS.

- Mai 2025 : Twilio a conclu un partenariat pluriannuel avec Microsoft pour approfondir l'intégration CPaaS avec les services Azure.

- Janvier 2025 : Proximus Global a finalisé la fusion de BICS, Telesign et Route Mobile, formant une entité CPaaS à grande échelle.

- Janvier 2025 : Infobip s'est associé à NTT Com Online pour élargir la diffusion omnicanale au Japon.

Portée du rapport sur le marché de la communication en tant que plateforme en Asie-Pacifique

Le CPaaS, ou communication en tant que plateforme, est une plateforme basée sur le nuage qui intègre des applications vocales, vidéo, de discussion et de messagerie dans les applications métier d'une organisation. Le CPaaS est une offre middleware dans laquelle les entreprises (fournisseurs) créent et distribuent des logiciels de communication en temps réel. Il suggère que les agents peuvent communiquer au sein de l'application CRM ou de la plateforme logicielle de centre de contact dans le contexte du centre de contact.

Le marché de la communication en tant que plateforme (CPaaS) en Asie-Pacifique est segmenté par taille d'organisation (PME et grande entreprise), secteur vertical d'utilisateur final (informatique et télécommunications, BFSI, commerce de détail et biens de consommation, biens de consommation, et autres secteurs verticaux d'utilisateurs finaux), et pays (Chine, Inde, Japon, Corée du Sud, Asie du Sud-Est, et reste de l'Asie-Pacifique).

Les tailles de marché et les prévisions sont fournies en valeur en USD pour tous les segments ci-dessus.

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Informatique et télécommunications |

| BFSI |

| Commerce de détail et biens de consommation |

| Santé et sciences de la vie |

| Commerce électronique et logistique |

| Autres |

| SMS et RCS |

| Voix |

| Vidéo |

| Courriel et notifications push |

| Discussion intégrée aux applications / OTT |

| API de messagerie |

| API vocales |

| API et kits de développement vidéo |

| Plateformes d'orchestration de flux de travail et multicanaux |

| Services professionnels et gérés |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Asie du Sud-Est |

| Australie et Nouvelle-Zélande |

| Reste de l'Asie-Pacifique |

| Par taille d'organisation | Petites et moyennes entreprises (PME) |

| Grandes entreprises | |

| Par secteur d'utilisateur final | Informatique et télécommunications |

| BFSI | |

| Commerce de détail et biens de consommation | |

| Santé et sciences de la vie | |

| Commerce électronique et logistique | |

| Autres | |

| Par canal de communication | SMS et RCS |

| Voix | |

| Vidéo | |

| Courriel et notifications push | |

| Discussion intégrée aux applications / OTT | |

| Par composant / type de service | API de messagerie |

| API vocales | |

| API et kits de développement vidéo | |

| Plateformes d'orchestration de flux de travail et multicanaux | |

| Services professionnels et gérés | |

| Par géographie | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché CPaaS en Asie-Pacifique ?

Le marché s'établit à 12,87 milliards USD en 2026 et devrait atteindre 82,19 milliards USD d'ici 2031, reflétant un TCAC de 44,90 %.

Quel pays génère le chiffre d'affaires CPaaS le plus élevé en Asie-Pacifique ?

La Chine est en tête de la région avec une part de 31,40 % en 2025, soutenue par des déploiements 5G à grande échelle et une vaste infrastructure en nuage.

Quel segment industriel détient la plus grande part des dépenses CPaaS ?

Le BFSI commande 25,10 % des revenus régionaux, principalement grâce aux notifications de transactions, à la vérification de numéro et aux communications sécurisées avec les clients.

Quel canal de communication s'étend le plus rapidement ?

Les API vidéo enregistrent la dynamique la plus forte, progressant à un TCAC de 45,90 % jusqu'en 2031, à mesure que les entreprises intègrent la vidéo en temps réel dans les applications mobiles et web.

Dernière mise à jour de la page le: