Taille et part du marché du jeu de casino en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

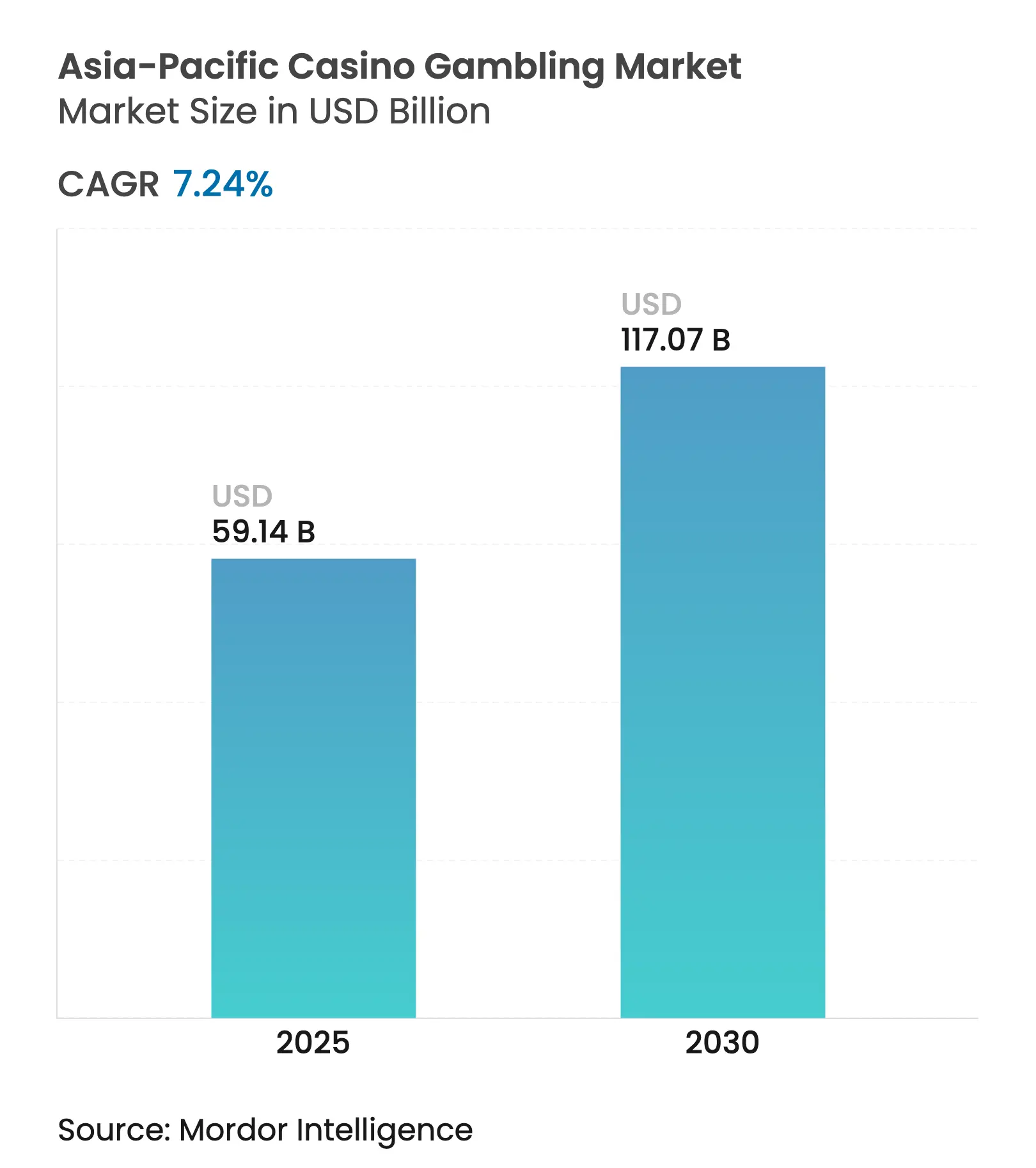

| Taille du Marché (2025) | 59.14 Milliards de dollars |

| Taille du Marché (2030) | 117.07 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.24% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du jeu de casino en Asie-Pacifique par Mordor Intelligence

La taille du marché du jeu de casino en Asie-Pacifique a atteint 59,14 milliards USD en 2025 et devrait doubler pour atteindre 117,07 milliards USD d'ici 2030, reflétant un TCAC prévisionnel de 14,63 % sur la période. La croissance est portée par le fort rebond post-pandémique du tourisme international, le déploiement de législations sur les resorts intégrés (RI) dans de nouvelles juridictions et la progression régulière des revenus discrétionnaires à travers la région. Macao continue d'ancrer les revenus régionaux, mais le Japon, la Thaïlande et la Corée du Sud ouvrent de nouveaux pipelines de développement qui diversifieront la demande tout en intensifiant la concurrence. Les opérateurs pivotent vers le segment de clientèle « premium-mass », un changement stratégique qui soutient l'expansion des marges et réduit la dépendance aux modèles commerciaux volatils des junkets. Parallèlement, les investissements technologiques, notamment l'analyse des tables de jeu assistée par l'IA et l'analyse de la clientèle, améliorent les rendements des tables et renforcent les rapports de conformité. Le marché du jeu de casino en Asie-Pacifique est donc bien positionné pour maintenir son élan, à condition que la clarté réglementaire suive le rythme des besoins de déploiement des capitaux [1]Ben Blaschke, "Fitch prévoit une croissance du PIB de Macao à 6,90 % en 2025 sur une 'reprise plus lente du tourisme de jeu'," GGRAsia, ggrasia.com.

Principaux enseignements du rapport

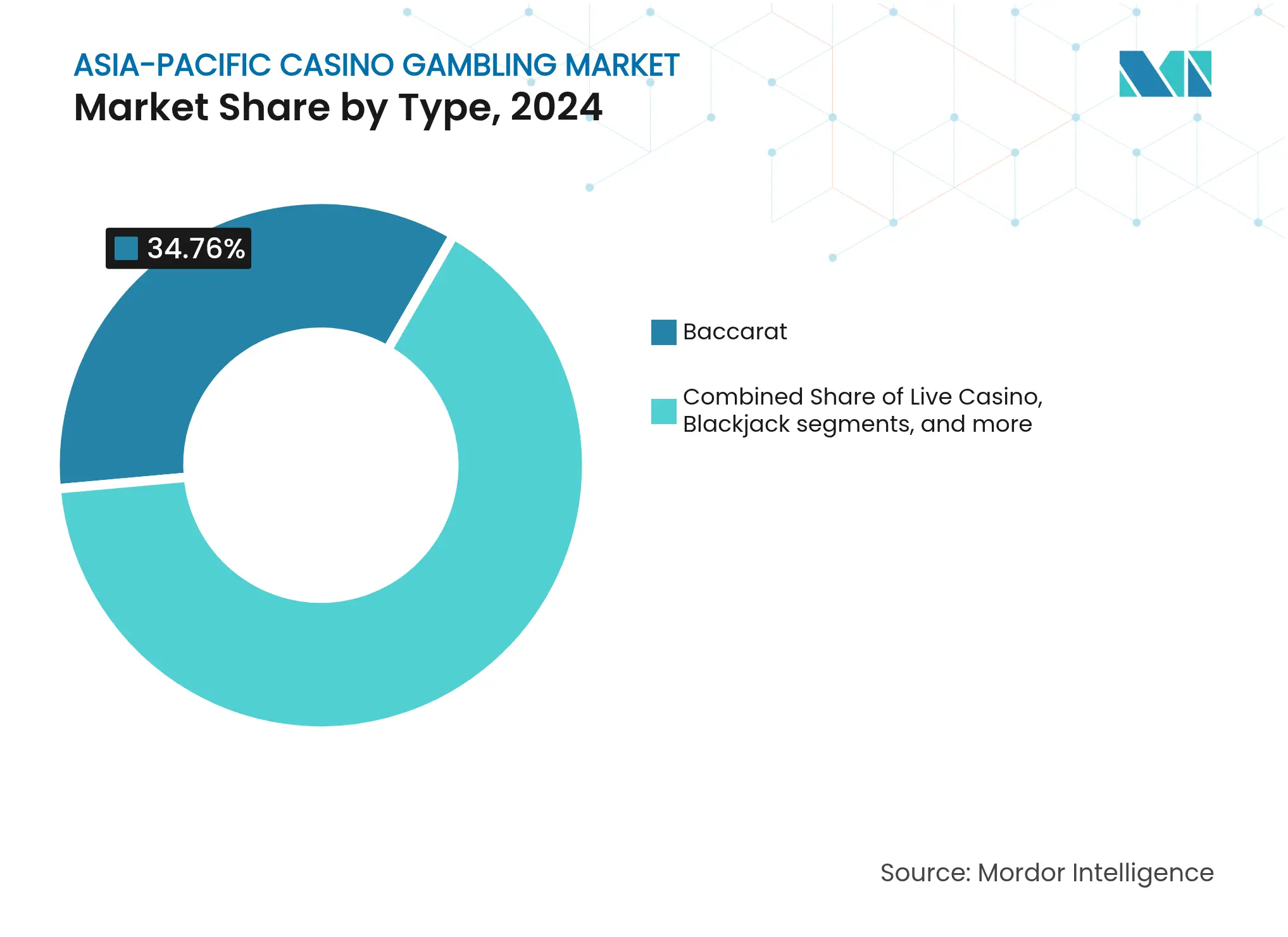

Par type de jeu, le baccarat a dominé avec 34,76 % de la part de marché du jeu de casino en Asie-Pacifique en 2024, tandis que les jeux de casino en direct devraient se développer à un TCAC de 11,16 % jusqu'en 2030.

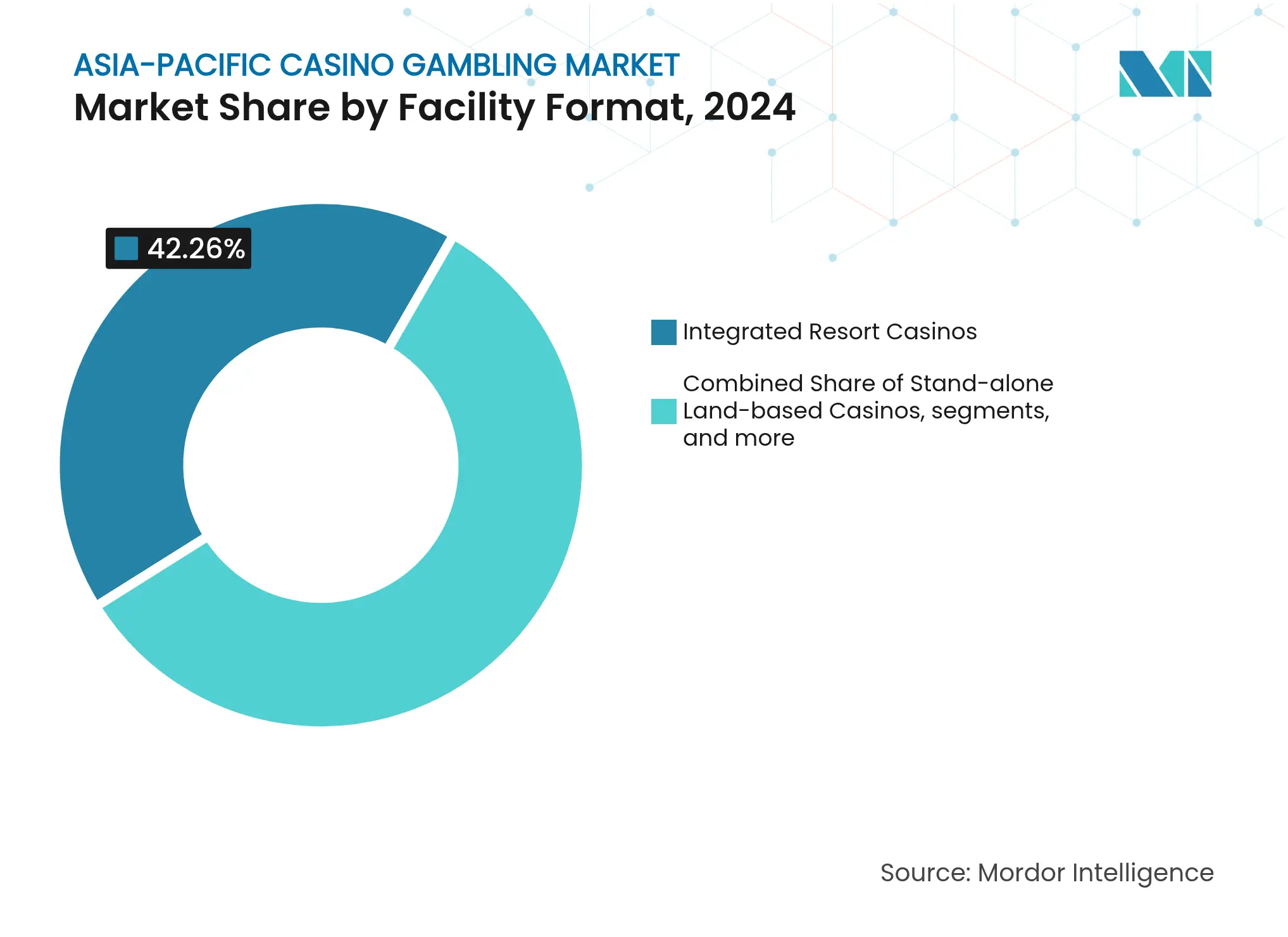

Par format d'établissement, les casinos-resorts intégrés représentaient 42,26 % de la taille du marché du jeu de casino en Asie-Pacifique en 2024 et progressent à un TCAC de 10,18 % jusqu'en 2030.

Par structure de propriété, les opérateurs commerciaux ont capturé 65,27 % de la part de marché du jeu de casino en Asie-Pacifique en 2024 ; les établissements gérés par l'État enregistrent le TCAC projeté le plus élevé à 9,33 % jusqu'en 2030.

Par géographie, la Chine a représenté 56,24 % de la taille du marché du jeu de casino en Asie-Pacifique en 2024, tandis que le Japon devrait afficher un TCAC de 14,24 % entre 2025 et 2030.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du jeu de casino en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Rebond post-pandémique des flux de tourisme entrant | +3.2% | Cœur de l'Asie-Pacifique, retombées vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Expansion de la législation sur les casinos-resorts intégrés | +2.8% | Japon, Thaïlande, Corée | Moyen terme (2-4 ans) |

| Hausse des revenus disponibles et croissance de la classe moyenne | +2.1% | Cœur de l'Asie-Pacifique, marchés émergents | Long terme (≥ 4 ans) |

| Analyse des tables de jeu améliorée par l'IA pour augmenter les rendements | +1.4% | Mondial, leadership de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Émergence du segment de clientèle « premium-mass » | +1.8% | Macao, Singapour, resorts intégrés émergents | Moyen terme (2-4 ans) |

| Convergence avec les arènes d'esports sur site | +0.9% | Mondial, jeunes démographies | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Rebond post-pandémique du tourisme entrant

Les flux de visiteurs internationaux se sont rétablis plus rapidement que prévu, le Conseil mondial du voyage et du tourisme ayant signalé que le total des arrivées entrantes en Asie-Pacifique avait dépassé les niveaux de 2019 au quatrième trimestre 2024. Les opérateurs de casinos en ont immédiatement bénéficié, car les visiteurs étrangers génèrent des dépenses de jeu plusieurs fois supérieures à celles des clients nationaux. Macao, par exemple, avait retrouvé 81 % de ses revenus de jeu de 2019 d'ici 2025, et les décideurs politiques projettent que des taxes touristiques élevées financeront des améliorations en matière de santé publique et d'infrastructures. L'aéroport Changi de Singapour a enregistré 62 millions de mouvements de passagers en 2025, réduisant l'écart avec son record d'avant la pandémie et générant un trafic supplémentaire vers Marina Bay Sands et Resorts World Sentosa. Le Japon a enregistré une hausse de 11,60 % des arrivées internationales après sa réouverture, préparant le terrain pour que le resort intégré d'Osaka tire parti des nouveaux flux touristiques à l'ouverture de ses portes en 2030. En Australie, le rebond du tourisme entrant a coïncidé avec des subventions de marketing au niveau des États qui ont amplifié la fréquentation de Crown Melbourne et de The Star Sydney. L'élan soutenu du tourisme devrait donc soutenir la cohérence des revenus sur l'ensemble du marché du jeu de casino en Asie-Pacifique.

Expansion de la législation sur les resorts intégrés

Les gouvernements de la région libéralisent les lois sur les casinos pour catalyser les recettes touristiques et créer des effets multiplicateurs sur l'emploi. La politique de base sur les resorts intégrés du Japon a approuvé un investissement de 8,6 milliards USD pour le projet d'Osaka, stipulant des mesures complètes de jeu responsable et un seuil minimum de revenus hors jeu. Le parlement thaïlandais a fait avancer un projet de loi qui prévoit cinq licences de zones économiques, chacune nécessitant un capital minimum de 100 milliards THB (2,8 milliards USD) dont au moins 30 % provenant d'installations hors jeu. La Corée du Sud a augmenté les licences réservées aux étrangers en dehors de Jeju pour diversifier le tourisme régional et réduire la dépendance des casinos à la demande VIP chinoise. Les cadres législatifs des resorts intégrés offrent des tenures prévisibles de 20 ans, permettant aux opérateurs d'obtenir des financements à long terme à des spreads plus faibles. La nature capitalistique du développement des resorts intégrés crée également des barrières à l'entrée élevées qui protègent les acteurs en place tout en élevant les références de qualité des établissements sur l'ensemble du marché du jeu de casino en Asie-Pacifique.

Hausse des revenus disponibles

La Banque asiatique de développement prévoit que 352 millions de nouveaux consommateurs de la classe moyenne émergeront dans la région avant 2034, augmentant les dépenses discrétionnaires en matière de divertissement et de voyage. L'Inde a déjà dépassé 400 millions de passagers aériens domestiques en 2025, soit une hausse de 21 % par rapport aux niveaux de 2019, soutenant les établissements offshore et terrestres de Goa et du Sikkim. Le revenu médian des ménages urbains chinois a atteint 79 000 CNY en 2024 (12 400 USD), soutenant la croissance de la fréquentation premium-mass à Macao et à Singapour. La hausse des salaires remodèle également les attentes des consommateurs : les clients exigent une restauration haut de gamme, du commerce de détail et des divertissements, incitant les opérateurs à élargir leurs empreintes hors jeu à plus de 60 % des revenus des établissements. Ce pivot de consommation s'aligne sur l'ambition des gouvernements de faire passer les revenus des casinos des salles VIP à forte imposition vers des revenus de marché de masse plus stables. Par conséquent, l'expansion soutenue des revenus reste un moteur structurel pour le marché du jeu de casino en Asie-Pacifique.

Analyse des tables de jeu améliorée par l'IA

Les six concessionnaires de Macao ont mis en œuvre des jetons à identification par radiofréquence (RFID) et des caméras de vision par ordinateur d'ici 2024, permettant le suivi des joueurs en temps réel et l'optimisation automatisée des cotes. Les premiers adoptants rapportent des gains de 6 à 8 % dans les taux de rétention des tables, avec une amélioration incrémentale de l'EBITDA compensant la hausse des coûts de main-d'œuvre et de conformité. Les algorithmes d'IA intègrent un filtrage par reconnaissance faciale qui satisfait aux protocoles actualisés de lutte contre le blanchiment d'argent tout en accélérant l'intégration des clients. Les systèmes dynamiques de planification des croupiers réduisent le temps d'inactivité de 12 % dans des établissements comme Galaxy Macau, tandis que la maintenance prédictive prolonge la durée de vie des équipements. Parallèlement, les moteurs de marketing pilotés par l'IA génèrent des offres personnalisées qui augmentent la fréquence des visites parmi les joueurs premium-mass. À mesure que les opérateurs plus petits emboîtent le pas pour éviter un retard concurrentiel, les cycles de dépenses d'investissement s'intensifieront mais produiront des efficiences opérationnelles qui soutiennent les marges à long terme du marché du jeu de casino en Asie-Pacifique [2]Équipe médias AUSTRAC, "AUSTRAC accepte un engagement exécutoire de Crown Melbourne," AUSTRAC, austrac.gov.au.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Conformité stricte en matière de lutte contre le blanchiment d'argent | -1.8% | Macao, Australie | Court terme (≤ 2 ans) |

| Menace de substitution par le jeu en ligne | -1.2% | Ensemble de la région | Moyen terme (2-4 ans) |

| Restrictions de visa pour les croupiers étrangers | −1.5 % | Macao, Singapour, Philippines, Australie | Court à moyen terme (1-3 ans) |

| Réduction des allocations de capital liée aux critères ESG | −2.0 % | Asie-Pacifique (notamment Australie, Japon, Singapour) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Conformité stricte en matière de lutte contre le blanchiment d'argent

L'AUSTRAC a infligé des pénalités cumulées dépassant 517 millions AUD (343 millions USD) à Crown Resorts et SkyCity entre 2024 et 2025 pour des manquements dans la tenue des registres, provoquant une vague régionale de dépenses de conformité. Le Bureau d'inspection et de coordination des jeux de Macao exige désormais une vérification quotidienne de l'origine des fonds pour les transactions supérieures à 500 000 MOP (62 050 USD), obligeant les opérateurs à renforcer leurs effectifs de connaissance du client et à investir dans des plateformes de technologie réglementaire. Les dépenses de conformité supplémentaires ajoutent 200 à 300 points de base aux marges opérationnelles des grands établissements, tandis que les établissements plus petits supportent des charges de coûts fixes disproportionnées. Les régimes de divulgation renforcés allongent également les délais d'intégration, décourageant parfois les clients à haute valeur ajoutée. Bien que l'analyse avancée atténue les charges de travail manuelles, le surcoût à court terme tempère la trajectoire bénéficiaire du marché du jeu de casino en Asie-Pacifique. À moyen terme, cependant, une conformité rigoureuse pourrait renforcer la confiance des investisseurs et soutenir les entrées de capitaux dans les marchés nouvellement libéralisés.

Menace de substitution par le jeu en ligne

Les confinements ont accéléré la migration des utilisateurs vers les paris sportifs mobiles et les plateformes de casino en ligne qui offrent des mises minimales plus faibles et une disponibilité permanente. Après la réouverture, de nombreux joueurs occasionnels continuent de s'engager numériquement, en particulier sur les marchés dotés de cadres en ligne matures tels que l'Australie, les Philippines et certaines parties de l'Inde. Les opérateurs terrestres ont répondu en lançant des tables de croupiers diffusées en direct et des extensions de fidélité basées sur des applications, mais les interdictions réglementaires limitent les offres de casino en ligne à part entière à Macao et à Singapour. Les jeunes démographies privilégient les expériences ludifiées, ce qui représente un défi démographique pour les opérateurs de casinos physiques qui dépendent des jeux de table traditionnels. Bien que les stratégies omnicanales créent des opportunités de fidélisation, la cadence promotionnelle incessante des plateformes mobiles menace de siphonner les dépenses supplémentaires, plafonnant le potentiel de hausse du marché du jeu de casino en Asie-Pacifique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de jeu : le casino en direct accélère la convergence numérique

Le baccarat a généré 34,76 % de la part de marché du jeu de casino en Asie-Pacifique en 2024, soulignant sa résonance culturelle et son attrait pour les clients premium-mass. Les jeux de casino en direct, cependant, devraient enregistrer un TCAC de 11,16 % jusqu'en 2030, ce qui en fait le segment à la croissance la plus rapide au sein du marché du jeu de casino en Asie-Pacifique. Les opérateurs déploient des flux de studio soignés avec des angles multi-caméras et des invites de croupiers assistées par l'IA, brouillant les frontières entre le jeu en ligne et sur site. Les machines à sous ont conservé une part de revenus de 28,71 % et ont bénéficié de réseaux de jackpots progressifs qui augmentent les gains annoncés et attirent les visiteurs occasionnels. Le poker a contribué à 12,52 % du total des mises, les tournois télévisés et les recommandations d'influenceurs élargissant l'attrait auprès des jeunes joueurs. Le blackjack et les autres tables classiques restent des incontournables mais font face à une pression sur leurs parts à mesure que l'espace au sol se réalloue vers des jeux à rendement plus élevé. Parce que la technologie du casino en direct capture des données similaires aux plateformes en ligne, les opérateurs peuvent exécuter des campagnes marketing plus granulaires qui approfondissent la part de portefeuille à travers les niveaux de joueurs.

La domination durable du baccarat découle de faibles avantages pour la maison et d'une familiarité culturelle, en particulier parmi les clients chinois, coréens et vietnamiens. Pourtant, ses perspectives de croissance dépendent de la conversion du jeu VIP en junket en revenus premium-mass, une transition déjà visible dans des établissements comme Wynn Macau. La scalabilité du casino en direct permet aux opérateurs d'atteindre des joueurs offshore soumis à des restrictions de voyage, débloquant des revenus supplémentaires sans dépenses d'investissement proportionnelles. La participation féminine croissante et la demande d'expériences socialement immersives soutiennent davantage l'expansion du segment. À mesure que les outils d'IA analysent les schémas de mise, les casinos peuvent ajuster dynamiquement les offres de paris annexes et les minimums pour stabiliser les marges. Par conséquent, l'innovation dans le casino en direct est prête à remodeler les portefeuilles de produits et à renforcer la trajectoire de la taille du marché du jeu de casino en Asie-Pacifique sur l'horizon de prévision.

Par format d'établissement : les resorts intégrés redéfinissent l'attrait des destinations

Les resorts intégrés ont capturé 42,26 % de la taille du marché du jeu de casino en Asie-Pacifique en 2024 et devraient se développer à un TCAC de 10,18 % jusqu'en 2030. Leur architecture multi-revenus couvrant le jeu, les hôtels, la restauration, le commerce de détail et les réunions, incentives, conférences et expositions génère de meilleurs rendements sur le capital investi et atténue le risque réglementaire en diluant la dépendance au seul jeu. Les casinos terrestres indépendants ont conservé une part de 29,40 % mais font face à des lacunes en matière d'équipements qui limitent le temps de séjour et les dépenses secondaires. Les casinos de croisière représentaient 11 % des revenus régionaux, soutenus par la restauration des itinéraires Asie-Asie et le lancement de ponts de jeu dédiés sur de nouveaux navires. Les casinos fluviaux et les racinos représentaient ensemble moins de 7 % des mises, opérant principalement dans des niches réglementées en Inde et en Australie.

Les cycles de développement des resorts intégrés allongent la durée de vie des établissements : Marina Bay Sands a tiré plus de 60 % de ses revenus de 2024 de flux hors jeu, validant le modèle pour les décideurs politiques cherchant une diversification économique [3]Las Vegas Sands Corporation, "Rapport annuel 2024," sands.com. Le projet de 8,6 milliards USD du resort intégré d'Osaka comprend 2 500 chambres d'hôtel, 43 000 m² de commerce de détail et un établissement de réunions, incentives, conférences et expositions de 74 000 m², illustrant l'échelle de capital désormais typique des projets phares. Les casinos de croisière tirent parti du commerce de détail hors taxes et des forfaits de divertissement pour offrir des rendements mixtes comparables aux parcelles terrestres de taille moyenne, bien qu'avec des coûts de carburant et de logistique plus élevés. À l'avenir, les expansions des resorts intégrés à Manille, Incheon et la Gold Coast amplifieront l'offre régionale mais élèveront également les références de qualité, forçant les opérateurs indépendants historiques à accélérer les rénovations ou à envisager des alliances stratégiques. La consolidation qui en résultera devrait soutenir des taux d'occupation équilibrés et la rentabilité sur l'ensemble du marché du jeu de casino en Asie-Pacifique.

Par structure de propriété : les opérateurs commerciaux maintiennent l'élan des capitaux

Les modèles de propriété commerciale ont dominé avec 65,27 % de la part de marché du jeu de casino en Asie-Pacifique en 2024 et devraient croître à un TCAC de 9,33 % jusqu'en 2030. Leur statut coté en bourse leur offre un accès plus facile aux marchés mondiaux de la dette et des actions, finançant des pipelines de resorts intégrés de plusieurs milliards de dollars. Les établissements gérés par l'État détenaient une part de 24 %, contraints par des considérations politiques et des cycles de décision plus lents qui entravent la modernisation rapide. Les opérations tribales et autochtones, principalement en Australie, en Nouvelle-Zélande et dans les juridictions des îles du Pacifique, représentaient environ 9 % du chiffre d'affaires total, avec une portée limitée pour s'étendre au-delà des géographies traditionnelles. Les organisations coopératives ou caritatives ont occupé la niche restante, principalement dans des salles de bingo localisées et des salles de jeux à faibles enjeux.

Le secteur commercial mène l'adoption technologique car la pression des actionnaires donne la priorité à l'expansion des marges opérationnelles. MGM Resorts, par exemple, a alloué 400 millions USD aux initiatives d'IA et de transformation numérique dans son portefeuille asiatique en 2025, avec un horizon de retour sur investissement de deux ans. À l'inverse, les entités étatiques affectent souvent leurs bénéfices à des programmes sociaux, privilégiant l'emploi au profit, ce qui ralentit les cycles de réinvestissement. Les opérateurs tribaux font face à des dérogations réglementaires uniques mais se débattent avec des populations de chalandise plus réduites, bien que certains, comme SkyCity Darwin, poursuivent des contrats de gestion sur des marchés adjacents pour diversifier leur exposition. La libéralisation du marché en Thaïlande et au Japon favorise les soumissionnaires commerciaux ayant des antécédents internationaux, ce qui suggère que la domination commerciale au sein du marché du jeu de casino en Asie-Pacifique continuera de s'élargir.

Analyse géographique

La Chine représentait 56,24 % des revenus régionaux en 2024 grâce au statut de Macao en tant que plus grand hub de casino au monde, mais sa part diminue progressivement à mesure que d'autres juridictions entrent dans le domaine. Le Japon devrait afficher un TCAC de 14,24 % jusqu'en 2030, porté par l'ouverture en fin de décennie du resort intégré d'Osaka et une poussée touristique nationale coordonnée visant 60 millions de visiteurs internationaux d'ici 2030. L'Australie a sécurisé 14,10 % des mises de 2024, bénéficiant d'une demande de voyage refoulée et du redémarrage progressif des flux d'étudiants internationaux, qui ont stimulé les revenus d'hôtellerie annexes. La Corée du Sud a contribué à une croissance annualisée de 11,30 % alors que les licences réservées aux étrangers à Incheon et Jeju captaient la demande excédentaire de l'écosystème de junkets resserré de Macao. Collectivement, l'Asie du Sud-Est, incluant les Philippines, la Malaisie, le Vietnam et le Cambodge, a représenté 11,90 % des dépenses et démontre un fort potentiel de hausse à mesure que les aéroports augmentent leur capacité et que les gouvernements introduisent des régimes favorables à l'investissement.

L'Inde a enregistré un TCAC de 13,70 % sur une base modeste, reflétant des flux réguliers de visiteurs vers les casinos offshore de Goa et les établissements terrestres du Sikkim malgré une clarté juridique inégale. Le Vietnam a suspendu son programme pilote d'admission des résidents locaux à Phu Quoc en janvier 2025, soulignant l'imprévisibilité réglementaire et expliquant pourquoi certains opérateurs internationaux hésitent à s'engager dans des investissements à grande échelle [4]Yogonet International, "Le Vietnam met fin à l'essai de casino pour les résidents locaux au Corona Resort de Phu Quoc," yogonet.com. Les auditions parlementaires thaïlandaises sur la légalisation des casinos et l'expansion de Genting Highlands en Malaisie indiquent toutes deux des ajouts d'offre significatifs qui pourraient remodeler les flux touristiques. Par conséquent, la diversification géographique devient une couverture essentielle contre les chocs politiques ou macroéconomiques pour les entreprises poursuivant une croissance régulière au sein du marché du jeu de casino en Asie-Pacifique.

Paysage concurrentiel

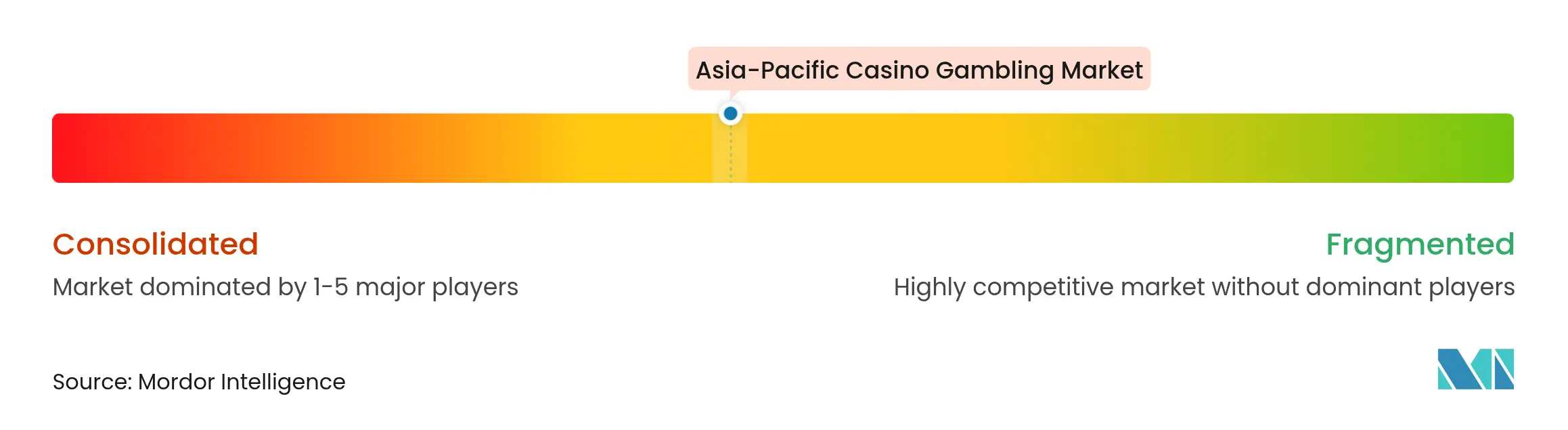

Le marché du jeu de casino en Asie-Pacifique se caractérise par une concentration modérée, avec une poignée d'opérateurs leaders dominant le paysage. Cela a abouti à une structure oligopolistique qui combine l'échelle opérationnelle avec une intensité concurrentielle gérable. Les acteurs majeurs comme Galaxy Entertainment Group et Las Vegas Sands maintiennent une forte présence à Macao et à Singapour, renforçant leur leadership sur le marché. En revanche, les marchés émergents restent plus fragmentés, offrant de la place aux opérateurs régionaux et aux nouveaux entrants. L'orientation stratégique dominante comprend le développement de resorts intégrés, le ciblage des segments premium-mass et l'accélération de l'adoption technologique pour rationaliser les opérations et améliorer l'expérience client.

Des opportunités d'espaces vierges émergent dans les villes secondaires d'Inde, d'Asie du Sud-Est et sur des marchés naissants tels que le Japon et la Thaïlande, où les environnements réglementaires s'adaptent progressivement pour accueillir le développement des casinos. Les opérateurs explorent activement ces régions, cherchant des avantages de premier entrant dans des juridictions à demande inexploitée. Parallèlement, la technologie est devenue un facteur de différenciation crucial, les opérateurs basés à Macao intégrant des analyses avancées comme la RFID et l'IA pour optimiser les performances des jeux de table et assurer la conformité. L'avantage concurrentiel réside de plus en plus chez ceux capables d'exploiter des informations basées sur les données et d'investir dans la transformation numérique. Ces innovations améliorent non seulement l'efficacité opérationnelle, mais répondent également aux attentes réglementaires croissantes.

L'essor du jeu en ligne pendant les confinements liés à la pandémie a introduit un changement perturbateur qui continue d'influencer la dynamique du marché. Les plateformes numériques ont conservé de larges bases de clients après la COVID-19, contraignant les opérateurs traditionnels à s'étendre vers des modèles omnicanaux et des formats de casino en direct. L'esports gagne également du terrain, offrant aux casinos de nouvelles façons d'engager les jeunes audiences à travers des tournois interactifs et des expériences de divertissement. La conformité reste un défi critique, en particulier autour des réglementations de lutte contre le blanchiment d'argent, où les grands opérateurs gagnent un avantage grâce à des systèmes robustes de gestion des risques. Les pénalités imposées aux entreprises non conformes soulignent la pression réglementaire croissante et l'importance de l'infrastructure de conformité en tant qu'actif concurrentiel.

Leaders du secteur du jeu de casino en Asie-Pacifique

Galaxy Entertainment Group

Las Vegas Sands Corp (Sands China, Marina Bay Sands)

MGM China Holdings

Genting Berhad

Melco Resorts & Entertainment

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Melco International a confirmé que City of Dreams Sri Lanka reste sur la bonne voie pour une ouverture au troisième trimestre 2025, le resort intégré d'un milliard USD représentant l'expansion de la société sur les marchés d'Asie du Sud et disposant d'une licence de casino de 20 ans accordée par les autorités sri-lankaises.

- Avril 2025 : International Entertainment Corp. a annoncé un investissement de 1,0 à 1,2 milliard USD pour agrandir son complexe hôtelier-casino de Manille, prévoyant d'augmenter les tables de jeu de 80 à plus de 110 et les machines à sous de 500 à plus de 920, tout en portant le nombre de chambres d'hôtel de 200 à 800.

- Avril 2025 : Suntrust Resort Holdings a levé 154 millions USD en obligations convertibles pour financer l'ouverture au quatrième trimestre 2025 du resort intégré Westside City à Parañaque, aux Philippines, comprenant 450 chambres d'hôtel, 400 tables de jeu et 1 200 machines à sous.

- Mars 2025 : SJM Holdings a annoncé des plans d'expansion pour Grand Lisboa Palace, incluant une Garden House de 2 000 m² et un Grand Hall de 2 900 m² pour renforcer la capacité d'accueil d'événements, tout en augmentant l'inventaire de chambres du Grand Lisboa en centre-ville de plus de 10 %.

Périmètre du rapport sur le marché du jeu de casino en Asie-Pacifique

Un casino est un établissement dédié à certains types de jeux d'argent. Les casinos sont souvent construits à proximité ou combinés avec des hôtels, des resorts, des restaurants, des boutiques de détail, des navires de croisière et d'autres attractions touristiques. Ce rapport vise à fournir une analyse détaillée du marché du jeu de casino en Asie-Pacifique. Il se concentre sur la dynamique du marché, les tendances émergentes dans les segments et les marchés régionaux, ainsi que sur les perspectives relatives aux différents types de produits et d'applications. Il analyse également les acteurs clés et le paysage concurrentiel.

Le marché du jeu de casino en Asie-Pacifique est segmenté par type (casino en direct, baccarat, blackjack, poker, machines à sous et autres jeux de casino), par application (en ligne ou hors ligne) et par géographie (Chine, Inde, Australie, Japon, Corée du Sud et reste de l'Asie-Pacifique).

Le rapport offre la taille du marché et les valeurs en USD pendant la période de prévision pour les segments ci-dessus.

| Casino en direct |

| Baccarat |

| Blackjack |

| Poker |

| Machines à sous |

| Autres jeux de casino |

| Casinos-resorts intégrés |

| Casinos terrestres indépendants |

| Casinos fluviaux |

| Casinos de croisière |

| Racinos |

| Commercial |

| Tribal / Autochtone |

| Géré par l'État |

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est | Singapour | |

| Malaisie | ||

| Thaïlande | ||

| Indonésie | ||

| Vietnam | ||

| Philippines | ||

| Reste de l'Asie-Pacifique | ||

| Par type | Casino en direct | ||

| Baccarat | |||

| Blackjack | |||

| Poker | |||

| Machines à sous | |||

| Autres jeux de casino | |||

| Par format d'établissement | Casinos-resorts intégrés | ||

| Casinos terrestres indépendants | |||

| Casinos fluviaux | |||

| Casinos de croisière | |||

| Racinos | |||

| Par structure de propriété | Commercial | ||

| Tribal / Autochtone | |||

| Géré par l'État | |||

| Par géographie | Asie-Pacifique | Inde | |

| Chine | |||

| Japon | |||

| Australie | |||

| Corée du Sud | |||

| Asie du Sud-Est | Singapour | ||

| Malaisie | |||

| Thaïlande | |||

| Indonésie | |||

| Vietnam | |||

| Philippines | |||

| Reste de l'Asie-Pacifique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et le TCAC projeté du marché du jeu de casino ?

La taille du marché du jeu de casino est de 315,62 milliards USD en 2025 et devrait croître à un TCAC de 11,38 % pour atteindre 541,09 milliards USD d'ici 2030.

Quelle région détient la plus grande part dans le jeu de casino mondial ?

L'Asie-Pacifique est en tête avec 34,74 % de la part de marché du jeu de casino en 2024, portée par la reprise de Macao et les nouveaux projets de resorts à travers l'Asie du Sud-Est.

Quel type de jeu connaît la croissance la plus rapide ?

Le casino en direct est le type de jeu à la croissance la plus rapide, progressant à un TCAC de 9,49 % jusqu'en 2030 en raison de la demande croissante pour un jeu interactif et axé sur les compétences.

Comment les resorts intégrés influencent-ils l'économie du marché ?

Les casinos-resorts intégrés combinent le jeu avec des hôtels, du commerce de détail et des divertissements, capturant 44,75 % de la part de marché en 2024 et protégeant les opérateurs de la volatilité des taxes sur le jeu.

Pourquoi les systèmes sans espèces à RFID sont-ils importants pour les casinos ?

Les systèmes sans espèces à RFID augmentent les revenus par client jusqu'à 25 % et réduisent les coûts de conformité en automatisant les rapports de lutte contre le blanchiment d'argent, offrant aux adoptants un avantage clair en termes de rentabilité.

Dernière mise à jour de la page le: