Taille et part du marché chinois du voyage en ligne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

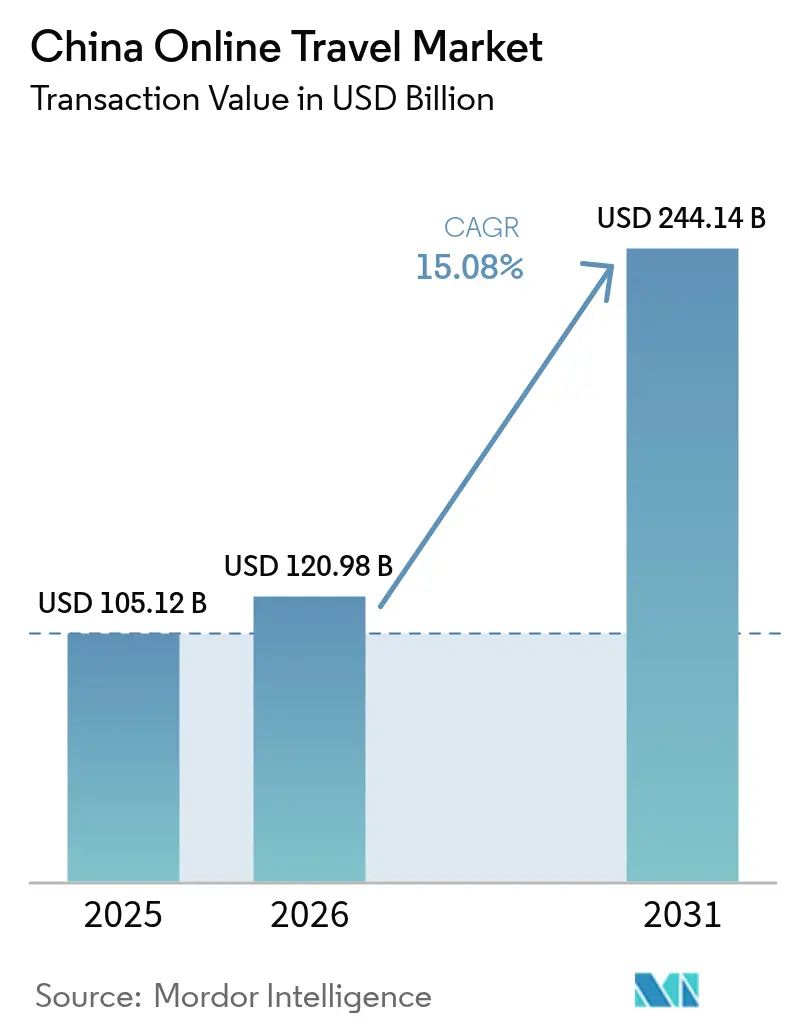

| Taille du marché de l'année de base (2025) | 105.12 Milliards de dollars |

| Taille du Marché (2026) | 120.98 Milliards de dollars |

| Taille du Marché (2031) | 244.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.08% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché chinois du voyage en ligne par Mordor Intelligence

La taille du marché chinois du voyage en ligne était évaluée à 105,12 milliards USD en 2025 et devrait croître de 120,98 milliards USD en 2026 pour atteindre 244,14 milliards USD d'ici 2031, à un CAGR de 15,08 % au cours de la période de prévision (2026-2031). La progression de la culture numérique, le virage national vers le commerce mobile et les politiques touristiques favorables maintiennent collectivement une courbe de croissance soutenue. Les villes de rang 3 à rang 5, où les voyageurs primo-accédants effectuent désormais leurs transactions presque exclusivement via des super-applications, ajoutent une nouvelle dynamique. Les agences de voyage en ligne (OTA) établies renforcent leurs positions grâce à la personnalisation par intelligence artificielle, à la tarification dynamique et à des offres de style de vie groupées qui fidélisent les utilisateurs. L'assouplissement des régimes de visa et l'expansion des capacités aériennes libèrent la demande sortante, tandis que le tourisme intérieur bénéficie de la connectivité ferroviaire à grande vitesse et des améliorations des destinations financées par le gouvernement.

Points clés du rapport

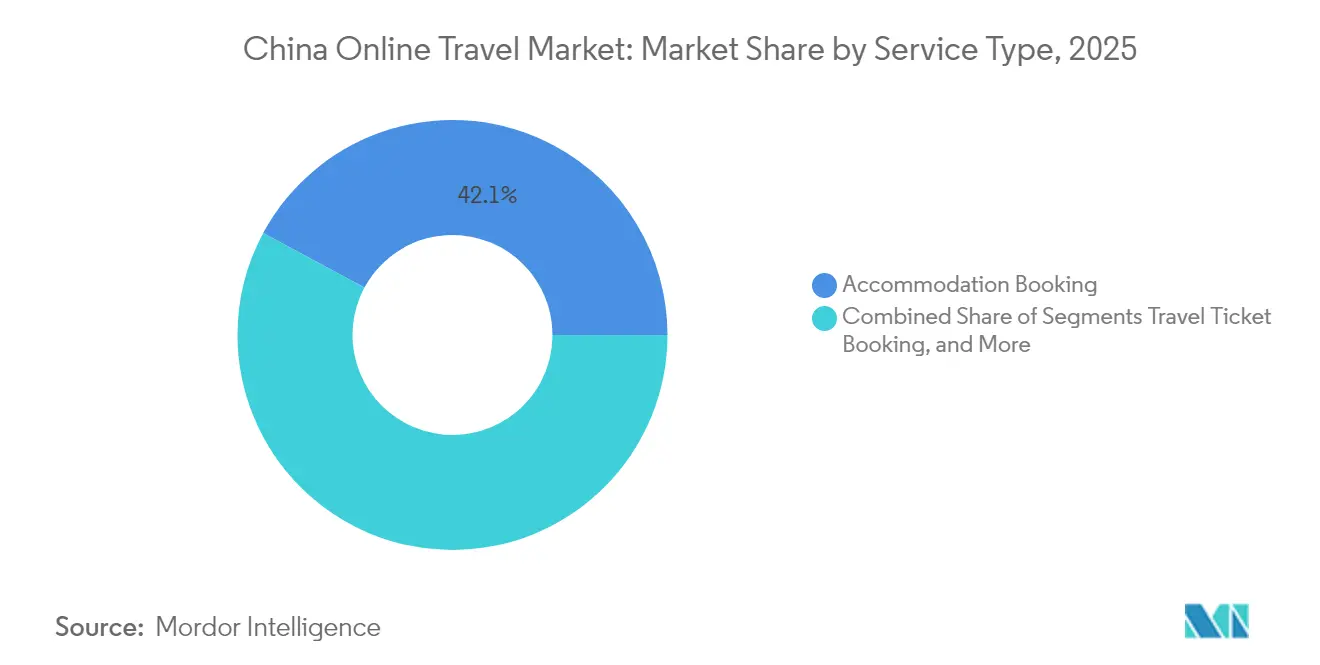

- Par type de service, la réservation d'hébergement a représenté 42,14 % de la part du marché chinois du voyage en ligne en 2025 ; la réservation de forfaits vacances devrait progresser à un CAGR de 16,61 % jusqu'en 2031.

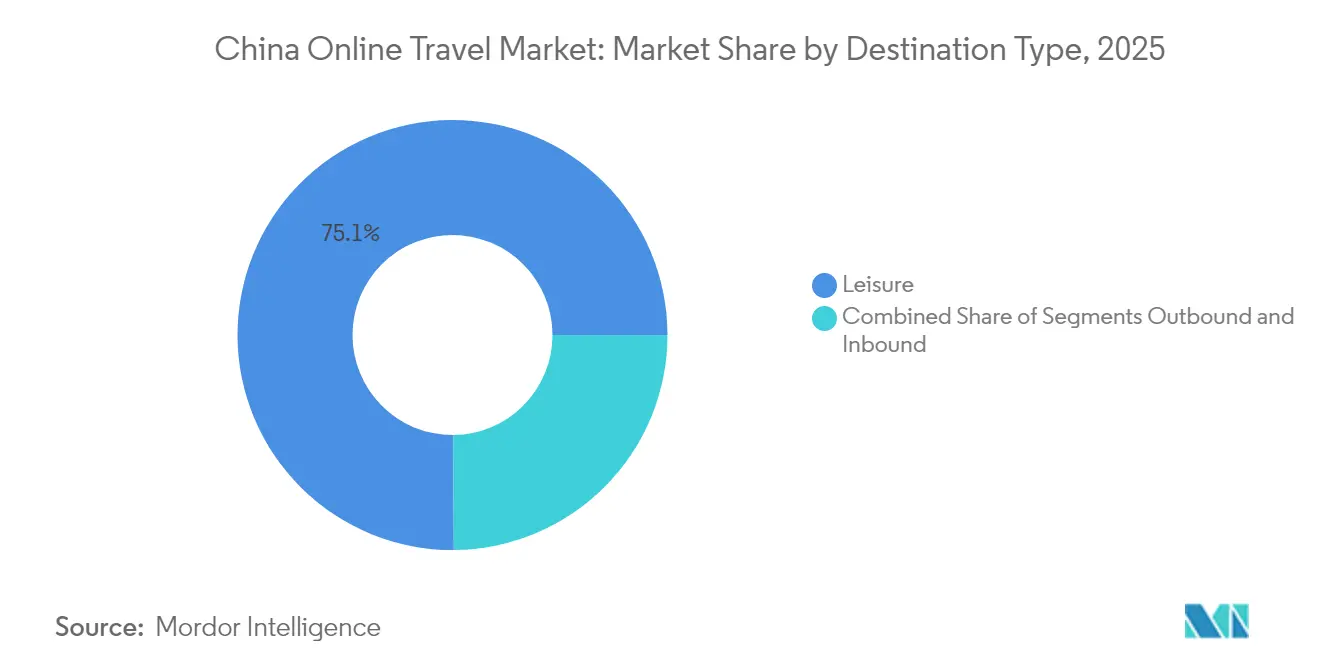

- Par type de voyageur, les voyageurs de loisirs détenaient 75,10 % du marché chinois du voyage en ligne en 2025, tandis que le voyage d'affaires devrait croître à un CAGR de 12,41 %.

- Par mode de réservation, les OTA et les agents de voyage détenaient une part de 68,10 % du marché chinois du voyage en ligne en 2025, tandis que la réservation directe auprès du fournisseur est en voie d'atteindre un CAGR de 17,32 %.

- Par type de destination, le voyage intérieur représentait 80,05 % de la taille du marché chinois du voyage en ligne en 2025, et le voyage sortant devrait s'accélérer à un CAGR de 20,15 %.

- Par tranche d'âge, les millennials représentaient 45,52 % du marché chinois du voyage en ligne en 2025, et la génération Z devrait se développer à un CAGR de 17,65 %.

- Par région, la Chine orientale détient la plus grande part de marché, environ 37,62 %, et la Chine du Sud-Ouest se développe à un CAGR de 7,32 % jusqu'en 2031.

- Les cinq premiers acteurs sont Trip.com Group, Meituan-Dianping, Tongcheng-Elong, Qunar.com et Fliggy, qui détiennent collectivement une part de marché significative en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché chinois du voyage en ligne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte pénétration d'Internet et des smartphones | +3.2% | National, avec un impact plus fort dans les villes de rang 3 à 5 | Court terme (≤ 2 ans) |

| Soutien gouvernemental au tourisme intérieur | +2.8% | National, avec un accent sur les destinations culturelles et historiques | Moyen terme (2-4 ans) |

| Domination des super-applications et des plateformes de voyage | +2.5% | National, avec une adoption plus élevée dans les villes de rang 1 à 2 | Moyen terme (2-4 ans) |

| Croissance de la classe moyenne et du revenu disponible | +2.1% | National, avec une concentration dans les régions côtières orientales | Long terme (≥ 4 ans) |

| Expansion du réseau ferroviaire à grande vitesse et des vols intérieurs | +1.8% | National, reliant des régions auparavant isolées | Moyen terme (2-4 ans) |

| Forte reprise du voyage en groupe et du voyage indépendant | +1.5% | National, avec un accent sur les destinations touristiques populaires | Court terme (≤ 2 ans) |

| Personnalisation par intelligence artificielle et tarification dynamique | +1.2% | National, avec une mise en œuvre plus élevée dans les villes de rang 1 à 2 | Moyen terme (2-4 ans) |

| Croissance des voyageurs des villes de rang 2 et rang 3 | +0.9% | Provinces du centre et de l'ouest | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte pénétration d'Internet et des smartphones

Les abonnements aux smartphones dépassent désormais 1,7 milliard, et la couverture 5G est quasi omniprésente. Cette connectivité supprime les obstacles physiques à la réservation, notamment dans les petites villes où les agences physiques étaient rares. Les portefeuilles mobiles omniprésents tels qu'Alipay et WeChat Pay réduisent les délais de paiement à quelques secondes, même pour les voyageurs primo-accédants. Les jeunes générations transforment cette commodité en escapades spontanées de week-end, tandis que les plateformes exploitent les données de navigation pour affiner les recommandations en temps réel. Le cercle vertueux d'un accès plus large, d'une meilleure personnalisation et d'un paiement simplifié maintient le marché chinois du voyage en ligne sur une courbe de progression soutenue.

Soutien gouvernemental au tourisme intérieur

Le plan triennal de Pékin pour le tourisme culturel a établi le 19 mai comme Journée du tourisme en Chine et associe des concessions fiscales à des bons de voyage subventionnés par les banques pour stimuler les déplacements locaux. Les gouvernements provinciaux reproduisent ce modèle avec des festivals à thème patrimonial et des subventions aux transports qui augmentent le taux d'occupation des hôtels en milieu de semaine. La clarté des politiques réduit le risque pour les opérateurs, encourageant des investissements soutenus dans les systèmes de réservation en nuage et l'analyse des données. En liant directement les subventions aux transactions numériques, les autorités orientent le trafic supplémentaire vers les plateformes en ligne, renforçant le glissement structurel des canaux hors ligne.

Les mini-programmes WeChat, les services de vie Alipay et Meituan unifient la messagerie, les paiements et les réservations dans un flux utilisateur unique. L'association des points de fidélité aux achats quotidiens de café et aux sièges d'avion augmente le potentiel de vente croisée. Les fils d'actualité sociaux intégrés permettent aux voyageurs de co-construire des itinéraires, intégrant la validation par les pairs dans le parcours d'achat. Pour les plateformes, cet écosystème augmente les coûts de changement et protège les marges des nouveaux entrants. L'architecture des super-applications sous-tend également la recherche vocale et la billetterie par code QR, comprimant le parcours de l'inspiration à la transaction en quelques minutes.

Le revenu disponible par habitant dans les zones urbaines a atteint 7 700 USD en 2025, et près de 60 % des ménages appartiennent désormais à la tranche supérieure de la classe moyenne. Cette catégorie démographique recherche des améliorations qualitatives, passant des hôtels économiques à des propriétés boutique au design soigné et à des circuits en petits groupes curatés. L'élasticité des dépenses permet aux OTA de regrouper assurances, accès aux salons et activités sur place, augmentant la valeur moyenne des commandes. La tendance est particulièrement visible le long de la côte orientale, mais des villes intérieures comme Chengdu et Xi'an enregistrent des augmentations à deux chiffres des réservations de forfaits haut de gamme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Répression réglementaire sur la technologie et les données | -1.9% | National, avec un accent sur les principaux pôles technologiques | Moyen terme (2-4 ans) |

| Incertitude économique et prudence des consommateurs | -1.7% | National, avec un impact plus fort dans les villes de rang 1 | Court terme (≤ 2 ans) |

| Concurrence des canaux hors ligne et directs | -1.4% | National, avec un accent sur les zones touristiques traditionnelles | Moyen terme (2-4 ans) |

| Hausse des coûts d'acquisition de clients | -1.2% | National, avec un impact plus élevé dans les marchés saturés | Moyen terme (2-4 ans) |

| Dépendance excessive au tourisme intérieur | -1.0% | National, affectant particulièrement les villes portes d'entrée internationales | Long terme (≥ 4 ans) |

| Perturbations liées aux risques de santé publique ou géopolitiques | -0.8% | Mondial, avec des impacts régionaux variables | Court terme (≤ 2 ans) |

| Commissions élevées des plateformes | -0.7% | National, affectant les petits prestataires de services | Moyen terme (2-4 ans) |

| Fragmentation des préférences des utilisateurs | -0.5% | National, avec un impact plus fort sur les jeunes générations | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Répression réglementaire sur la technologie et les données

Les dispositions relatives aux flux de données transfrontaliers exigent des évaluations de sécurité pour les données sortantes jugées sensibles, obligeant les OTA à localiser leurs serveurs et à déployer le chiffrement. Les coûts de conformité érodent les marges des petits acteurs et ralentissent le déploiement des fonctionnalités. Cependant, des lignes directrices clarifiées réduisent également les zones grises, permettant aux acteurs bien capitalisés d'intégrer des modèles d'intelligence artificielle préservant la confidentialité avec des garanties approuvées par le gouvernement. Les effets à long terme tendent donc vers la consolidation plutôt que vers une contraction pure et simple.

Incertitude économique et prudence des consommateurs

La volatilité du secteur immobilier et la faible croissance des salaires tempèrent les dépenses discrétionnaires, notamment dans les villes de rang 1 où le coût de la vie pèse le plus lourd. Les voyageurs se tournent vers des forfaits « tout compris » axés sur la valeur qui plafonnent les dépenses par voyage. Les OTA répondent avec des plans de paiement flexibles et des remises algorithmiques. Bien que les vents contraires macroéconomiques réduisent légèrement la croissance dans les catégories haut de gamme, l'envie de voyager refoulée dans les marchés de rang inférieur amortit la demande globale, laissant l'expansion du marché chinois du voyage en ligne intacte, bien que légèrement modérée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les plateformes élargissent leurs portefeuilles d'hébergement et de forfaits

La réservation d'hébergement a représenté 42,14 % du marché chinois du voyage en ligne en 2025, se traduisant par des pools de commissions importants qui financent des campagnes de fidélisation agressives. Les filtres alimentés par l'intelligence artificielle analysent les avis des clients et la parité tarifaire en temps réel pour proposer des types de chambres adaptés aux budgets et aux priorités en matière d'équipements individuels. Ce ciblage granulaire maintient les taux d'annulation bas, renforçant l'alignement hôtel-OTA. La réservation de forfaits vacances, dont la croissance est projetée à un CAGR de 16,61 %, séduit les nouveaux voyageurs des villes de rang 3 qui préfèrent des itinéraires clés en main regroupant transport, hébergement et assurance sous un seul code QR.

Le sous-secteur de l'hébergement s'étend désormais à des inventaires alternatifs : hébergements chez l'habitant, appartements avec services et pods de « glamping » éphémères dans des zones pittoresques moins connues. Les principales OTA intègrent des micro-vidéos générées par les utilisateurs pour prévisualiser les propriétés, convertissant l'inspiration en réservation au cours du même cycle de défilement. Par ailleurs, des services complémentaires tels que les transferts aéroportuaires, les cartes SIM locales et les e-billets d'attractions créent des flux de revenus annexes qui rapprochent les plateformes d'écosystèmes de style de vie tout-en-un.

Par type de voyageur : les loisirs dominent, le voyage d'affaires se redresse

Les loisirs représentaient 75,10 % du marché chinois du voyage en ligne en 2025, portés par la narration sur les réseaux sociaux et les canaux de ventes flash qui déclenchent des escapades improvisées. Les « micro-vacances » de courte distance génèrent des pics de demande en semaine, lissant la saisonnalité pour les opérateurs. Le voyage d'affaires, en croissance à un CAGR de 12,41 %, rebondit à mesure que les entreprises reprennent les négociations en personne. Les tableaux de bord de gestion des voyages d'affaires numériques combinés aux plateformes de gestion des dépenses intègrent la conformité aux politiques, l'aide à la décision et la re-réservation en direct, permettant aux équipes financières de suivre les émissions de carbone et les indicateurs de per diem.

Les itinéraires hybrides « bleisure » brouillent les frontières entre segments : les cadres ajoutent un week-end à une visite client, augmentant la durée moyenne des séjours et les reçus de courses en taxi. Les OTA proposent des forfaits qui alignent les plafonds hôteliers des entreprises avec des options de mise à niveau pour les loisirs, telles que des crédits spa ou des pass d'attractions financés par les budgets bien-être des employés.

Par mode de réservation : les OTA conservent leur avance tandis que les canaux directs se développent

Les OTA et les agents de voyage détenaient 68,10 % des réservations en 2025, ancrant le marché chinois du voyage en ligne grâce à une large gamme d'inventaires et à des avantages d'adhésion à plusieurs niveaux. Les moteurs d'apprentissage automatique reclassent les résultats de recherche en fonction du statut de fidélité et de la sensibilité aux prix, stimulant la vente croisée du ferroviaire aux hôtels en passant par la location de voitures. Les canaux de réservation directe auprès du fournisseur, dont la croissance est attendue à un CAGR de 17,32 %, exploitent les applications de marque et les mini-programmes pour récupérer les marges de distribution.

Les hôtels attirent les utilisateurs avec l'enregistrement mobile, les clés de chambre numériques et des crédits petit-déjeuner non disponibles sur les OTA, tandis que les compagnies aériennes déploient des cartes de crédit de marque et des promotions de correspondance de niveau. Ce bras de fer stimule l'innovation produit : les OTA ajoutent des remboursements de « garantie du meilleur prix » émis instantanément sur les soldes de portefeuille, et les fournisseurs s'associent à des fintechs pour des plans de versements sans intérêt, garantissant un paiement sans friction même pour les itinéraires à prix élevé.

Par type de destination : le marché intérieur domine toujours, le voyage sortant prend son envol

Les voyages intérieurs représentaient 80,05 % de la taille du marché chinois du voyage en ligne en 2025, portés par des lignes ferroviaires à grande vitesse qui placent 70 % de la population à moins de 3 heures d'une ville côtière. Les subventions provinciales financent les entrées dans les musées et les rénovations d'hébergements ruraux chez l'habitant, encourageant davantage l'exploration intérieure. Le voyage sortant, dont la croissance est prévue à un CAGR de 20,15 %, gagne en popularité avec la mise en place d'une entrée sans visa de 15 jours en Thaïlande, en Malaisie et à Singapour.

Les OTA pré-packagisent les cartes SIM internationales et les pass d'accès aux salons d'aéroport dans des kits « Départ Intelligent » en un clic qui simplifient les passages aux frontières. Du côté des voyages entrants, les extensions des zones de détaxe à Hainan et au Guangdong attirent des visiteurs étrangers qui utilisent les portefeuilles électroniques chinois, créant un trafic bidirectionnel qui renforce l'économie des routes aériennes.

Par tranche d'âge : la génération Z pousse vers le numérique en premier, les portefeuilles des millennials restent les plus lourds

Les millennials détiennent 45,52 % du marché chinois du voyage en ligne, combinant des revenus de milieu de carrière avec une familiarité numérique. Ils répondent davantage aux labels de durabilité et à l'annulation flexible qu'aux prix les plus bas. La génération Z, dont la croissance est projetée à un CAGR de 17,65 %, traite le voyage comme un moment de diffusion en direct : des vidéos de destination de 60 secondes se traduisent directement en clics de réservation. Les plateformes intègrent des aperçus en réalité augmentée, permettant aux utilisateurs de visualiser des circuits gastronomiques de rue ou des pistes de ski avant de payer, s'alignant étroitement avec les attentes immersives de la génération Z.

La génération X préfère les forfaits axés sur la famille avec location de poussettes et pass coupe-file pour les parcs à thème, tandis que les baby-boomers montrent une volonté de dépenser lorsque des avantages axés sur la santé, tels que des lignes de téléconsultation disponibles 24 heures sur 24, sont inclus. Cette stratification démographique oblige les OTA à maintenir un engagement multimodal — des chatbots de service client pour la génération Z aux services de conciergerie par téléphone pour les seniors — évitant les approches uniformes.

Analyse géographique

La géographie du marché chinois du voyage en ligne affiche un schéma multicentré plutôt que l'orientation côtière traditionnelle. Les villes de rang 1 restent les leaders en termes de revenus mais font face à une pénétration quasi totale, ce qui pousse les OTA à déplacer leurs budgets marketing vers l'intérieur des terres. Chengdu, Chongqing et Wuhan affichent la croissance des réservations la plus rapide grâce à l'expansion des hubs aéroportuaires et à la publicité localisée sur les plateformes de vidéos courtes. Les portefeuilles numériques soutenus par les banques locales réduisent les frictions de paiement, aidant les primo-utilisateurs qui se méfient des cartes de crédit.

La Chine orientale détient la plus grande part de marché régionale à 37,62 % en 2025, s'établissant comme le segment géographique dominant du marché du tourisme et de l'hôtellerie en Chine. Cette région englobe de grandes puissances économiques, notamment Shanghai, les provinces du Jiangsu, du Zhejiang, de l'Anhui, du Fujian, du Jiangxi et du Shandong, qui représentent collectivement les zones les plus développées et les plus connectées à l'international de Chine.

La Chine du Sud-Ouest, bien que représentant une part de marché actuelle plus modeste, connaît une expansion rapide à un CAGR de 7,32 %, ce qui en fait le segment régional à la croissance la plus rapide. Cette région comprend le Sichuan, le Yunnan, le Guizhou, Chongqing et le Tibet, des zones qui ont bénéficié d'importants investissements gouvernementaux dans le développement des infrastructures et la promotion du tourisme. La croissance de la région est portée par sa combinaison unique d'attractions naturelles, de diversité culturelle ethnique et de centres urbains émergents qui attirent un nombre croissant de touristes intérieurs à la recherche d'expériences authentiques au-delà des destinations côtières traditionnelles.

Paysage concurrentiel

Le marché chinois du voyage en ligne concentre le pouvoir dans une poignée d'écosystèmes. Trip.com Group fusionne vols, hôtels, ferroviaire et voyage d'affaires sur un seul backend, avec une vente croisée d'assurances souscrites par Ping An. Meituan transforme les coupons de restauration en déclencheurs de voyage, envoyant aux clients de restaurants des offres flash d'hôtels au cours de la même session d'application. Tongcheng-Elong exploite le trafic de Tencent, tandis que Qunar optimise la métarecherche auprès de partenaires affiliés. Fliggy, soutenu par Alibaba, intègre le voyage dans les sessions de commerce en direct de Taobao, permettant aux leaders d'opinion clés de présenter des chambres d'hôtel via des diffusions en direct achetables.

Les escarmouches stratégiques s'intensifient autour du commerce de contenu. Xiaohongshu et Douyin convertissent les journaux de voyage des influenceurs en réservations en un clic, forçant les acteurs établis à cultiver des communautés de créateurs via des programmes de partage des revenus. L'intelligence artificielle est l'arme commune : les moteurs de recommandation analysent non seulement les réservations passées, mais aussi les journaux de covoiturage et les commandes de livraison de repas pour déduire des profils de goût. L'innovation dans les espaces vierges émerge dans les voyages en train de luxe et les retraites bien-être, des segments où les professionnels d'âge moyen recherchent la confidentialité et des suppléments exclusifs.

Leaders du secteur du voyage en ligne en Chine

Trip.com Group Ltd

Meituan-Dianping

Tongcheng-Elong Holdings Ltd

Qunar.com

Fliggy (Alibaba)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Trip.com a annoncé une alliance stratégique avec ITB China pour piloter des constructeurs d'itinéraires par intelligence artificielle générative sur ses plateformes nationales, visant à réduire le temps de planification des voyages de 40 % Trip.com.

- Avril 2025 : Tongcheng-Travel a lancé un programme de conciergerie « Première fois, sans souci » pour les nouveaux voyageurs aériens des villes de rang 3, offrant une assistance intégrée 24 heures sur 24 Tongchengtravel.com.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché chinois du voyage en ligne comme la valeur totale des transactions générées lorsque des résidents ou des visiteurs entrants réservent des transports, des hébergements, des vacances packagées ou des activités annexes via des interfaces basées sur Internet, des sites de bureau, des navigateurs mobiles, des super-applications et des applications OTA.

Exclusion du périmètre : les achats effectués entièrement hors ligne (agences en accès libre, réceptions d'hôtels, guichets de gares ferroviaires) sont exclus de cette évaluation.

Vue d'ensemble de la segmentation

- Par type de tourisme

- Tourisme intérieur

- Tourisme entrant

- Tourisme sortant

- Par objectif

- Loisirs, aventure et écotourisme

- Affaires / MICE

- Par tranche d'âge des voyageurs

- Génération Z (18-24 ans)

- Millennials (25-40 ans)

- Génération X (41-56 ans)

- Baby-boomers (57 ans et plus)

- Par canal de réservation

- Agences de voyage en ligne (OTA)

- Sites et applications directs des hôtels

- Agences de voyage hors ligne

- Par catégorie d'hôtel

- Hôtels économiques / budget

- Hôtels milieu de gamme

- Hôtels haut de gamme

- Hôtels de luxe

- Appartements avec services et séjours longue durée

- Par propriété / marque

- Hôtels indépendants

- Hôtels affiliés à des chaînes nationales

- Hôtels affiliés à des chaînes internationales

- Par région

- Chine centrale

- Chine orientale

- Chine du Nord

- Chine du Nord-Est

- Chine du Nord-Ouest

- Chine du Sud

- Chine du Sud-Ouest

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont échangé avec des dirigeants d'OTA, des responsables des revenus hôteliers, des planificateurs de routes de compagnies aériennes à bas coût et des intégrateurs de passerelles de paiement à Pékin, Shanghai, Chengdu et Guangzhou. Ces échanges ont validé les parts de segment, les taux de commission typiques et les tendances de remise que les données documentaires brutes ne pouvaient pas pleinement saisir.

Recherche documentaire

Nous avons commencé par cartographier le secteur à l'aide de référentiels de premier rang librement accessibles tels que le Bureau national des statistiques de Chine, les flux de visiteurs du ministère de la Culture et du Tourisme, les tableaux de bord touristiques de l'Organisation mondiale du tourisme, ainsi que les publications sur le trafic de l'aviation civile et ferroviaire. Des groupes professionnels tels que l'Académie du tourisme de Chine et le Centre d'information sur le réseau Internet de Chine ont fourni des indicateurs sur le sentiment des voyageurs, la pénétration d'Internet et l'adoption du paiement mobile. Les dépôts réglementaires, les présentations aux investisseurs et les communiqués de presse des OTA cotées ont enrichi les indices de tarification et de marge, tandis que D&B Hoovers et Dow Jones Factiva nous ont fourni des vérifications financières. Cette liste illustre, sans les épuiser, les sources secondaires examinées.

Dimensionnement du marché et prévisions

Nous ancrons la taille du marché 2025 en combinant une reconstruction descendante des volumes de voyages intérieurs, sortants et entrants avec les dépenses moyennes par réservation en ligne, qui sont ensuite corroborées par une consolidation ascendante des réservations brutes échantillonnées des OTA et des vérifications des canaux fournisseurs. Les principaux moteurs du modèle comprennent la pénétration des smartphones, la croissance du revenu disponible, la capacité en sièges des compagnies aériennes, le kilométrage ferroviaire à grande vitesse et l'utilisation des portefeuilles numériques. Un cadre de régression multivariée relie ces moteurs aux valeurs historiques de réservation en ligne, tandis que l'analyse de scénarios s'ajuste aux chocs réglementaires ou macroéconomiques. Les lacunes dans les estimations ascendantes, courantes pour les portails régionaux plus petits, sont comblées à l'aide de proxies de pénétration régionale et vérifiées avec les retours d'entretiens.

Validation des données et cycle de mise à jour

Les résultats font l'objet d'un contrôle de variance par rapport aux recettes touristiques indépendantes, aux données de change et aux revenus des OTA publiés. Des réviseurs seniors examinent les anomalies avant validation. Nous actualisons les chiffres annuellement et rouvrons le modèle chaque fois que des changements de politique, des pandémies ou des événements majeurs de fusions-acquisitions modifient matériellement les hypothèses.

Pourquoi la base de référence de l'analyse de la taille et de la part du marché du voyage en ligne en Chine de Mordor est-elle fiable ?

Les chiffres de marché publiés diffèrent souvent parce que les entreprises choisissent des combinaisons de services, des cohortes de voyageurs et des cadences de mise à jour différentes.

Les principaux facteurs d'écart comprennent la question de savoir si les réservations sortantes sont comptabilisées au point de vente ou de consommation, la façon dont les majorations de forfaits sont traitées, et la cadence à laquelle les prix de vente moyens sont actualisés ; des variables que Mordor standardise par une vérification annuelle auprès des fournisseurs et des acheteurs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 105,1 milliards USD (2025) | ||

| 91,2 milliards USD (2024) | Cabinet de conseil régional A | Exclut les suppléments annexes ; l'année de base plus ancienne fausse la trajectoire de croissance |

| 110,8 ~ (2024, part en ligne dérivée du total des voyages) | Revue professionnelle B | Utilise un taux de pénétration en ligne fixe de 73 % sans validation par segment |

Pris ensemble, la comparaison montre que lorsque le périmètre, la tarification actualisée et la modélisation à double trajectoire sont alignés, Mordor Intelligence fournit une base de référence équilibrée et transparente que les décideurs peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché chinois du voyage en ligne en 2026 ?

Le marché s'établit à 120,98 milliards USD en 2026 et est sur une trajectoire de croissance à un CAGR de 15,08 % vers 244,14 milliards USD d'ici 2031.

Quel segment détient la plus grande part du marché chinois du voyage en ligne ?

La réservation d'hébergement est en tête avec une part de 42,14 %, reflétant la nature essentielle de l'hébergement dans tout itinéraire.

À quelle vitesse le voyage sortant depuis la Chine devrait-il croître ?

Les réservations sortantes devraient s'accélérer à un CAGR de 20,15 % entre 2026 et 2031, portées par les politiques d'exemption de visa et l'expansion des capacités aériennes.

Qui sont les principaux acteurs du secteur du voyage en ligne en Chine ?

Trip.com Group, Meituan-Dianping, Tongcheng-Elong, Qunar.com et Fliggy contrôlent collectivement 89 % des revenus, rendant le paysage très concentré.

Quel rôle jouent les super-applications dans l'écosystème du voyage en Chine ?

Les super-applications telles que WeChat et Alipay intègrent les fonctions de paiement, de partage social et de réservation, augmentant la commodité des utilisateurs et la fidélisation à la plateforme tout en renforçant les barrières à l'entrée pour les nouveaux acteurs indépendants.

Dernière mise à jour de la page le: