Taille et part du marché des jeux de casino

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

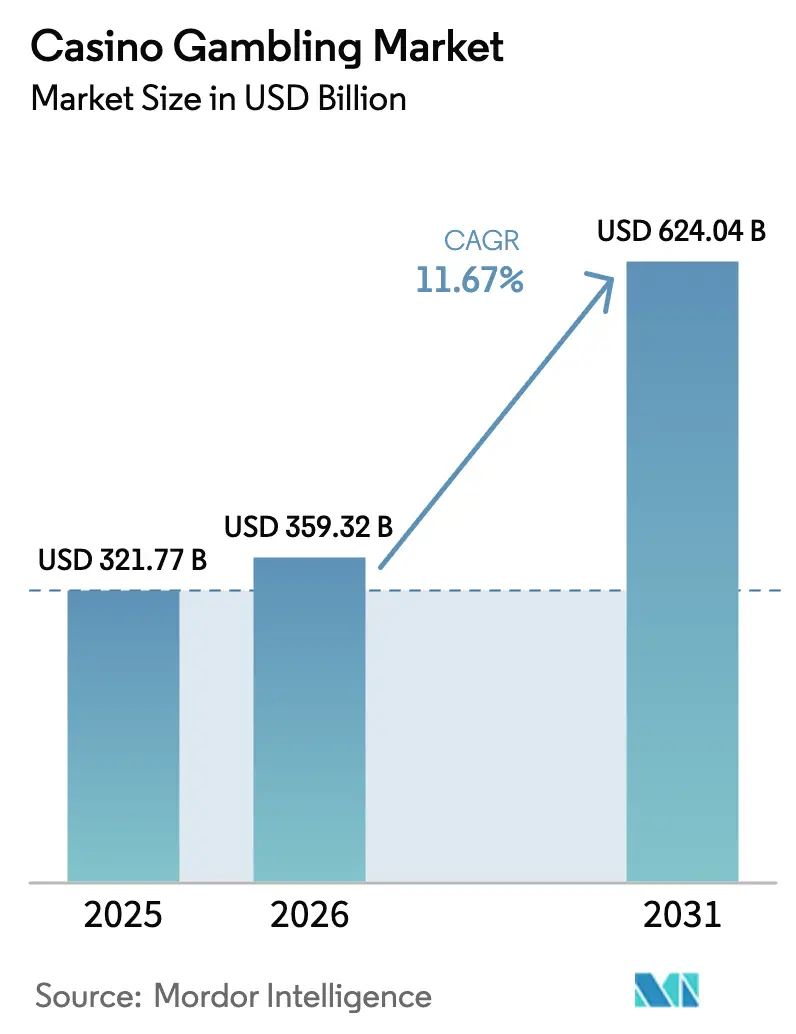

| Taille du Marché (2026) | 359.32 Milliards de dollars |

| Taille du Marché (2031) | 624.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.67% CAGR |

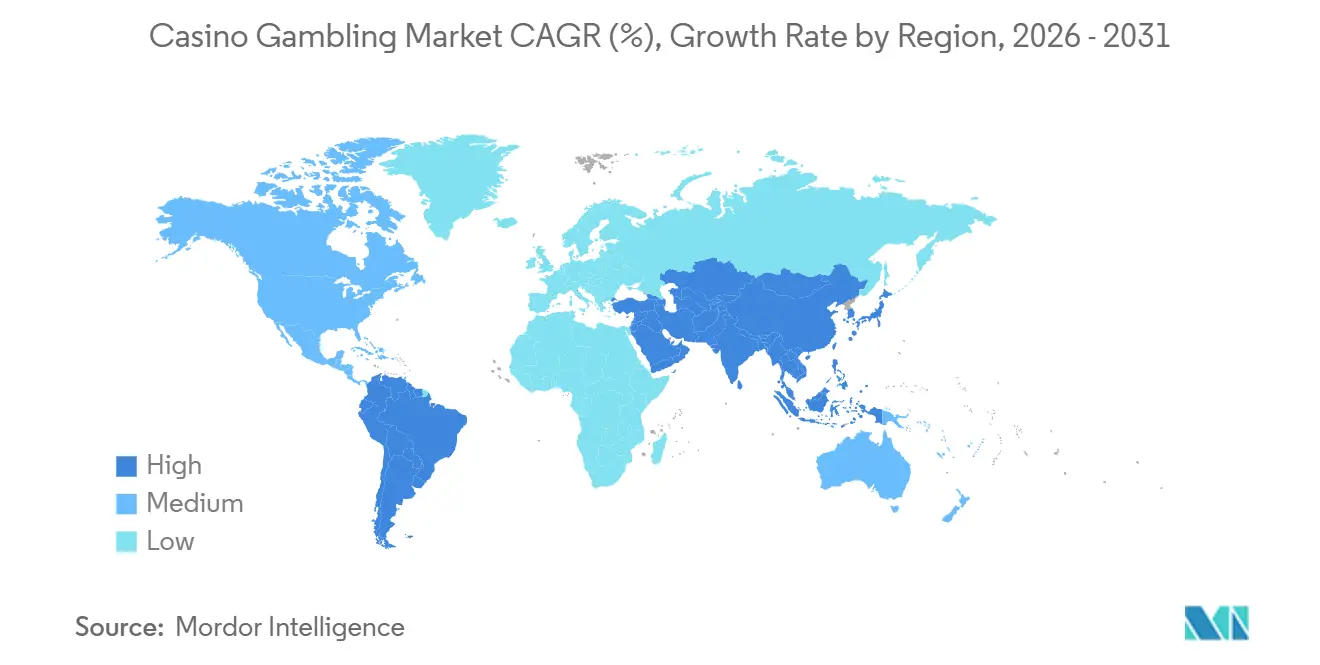

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des jeux de casino par Mordor Intelligence

La taille du marché des jeux de casino était évaluée à 321,77 milliards USD en 2025 et devrait croître de 359,32 milliards USD en 2026 pour atteindre 624,04 milliards USD d'ici 2031, à un TCAC de 11,67 % pendant la période de prévision (2026-2031).

Les opérateurs continuent de pivoter des modèles axés sur les VIP vers les segments premium-masse et grand public, qui captent des dépenses plus stables grâce aux formats de resorts intégrés combinant jeux, hôtels, MICE, commerce de détail et divertissement. La dynamique des produits évolue, la croissance du contenu de croupiers en direct dépassant celle des formats RNG traditionnels, soutenue par des investissements en studios et des collaborations emblématiques diffusées depuis des propriétés iconiques pour renforcer l'authenticité. La croissance régionale est la plus forte en Asie-Pacifique, où Macao et Singapour ancrent la reprise, tandis que des projets greenfield sélectifs au Moyen-Orient ouvrent une nouvelle frontière pour les resorts de destination associant jeux et hôtellerie haut de gamme[1]Source : Bureau d'inspection et de coordination des jeux de Macao, « Statistiques sur les revenus bruts des jeux », DICJ, dicj.gov.mo. Le positionnement concurrentiel favorise un équilibre entre les expériences sur site et les écosystèmes numériques connectés qui unifient la fidélité, les paiements et la conformité sur l'ensemble des points de contact pour protéger les parts dans le marché des jeux de casino.

Principaux enseignements du rapport

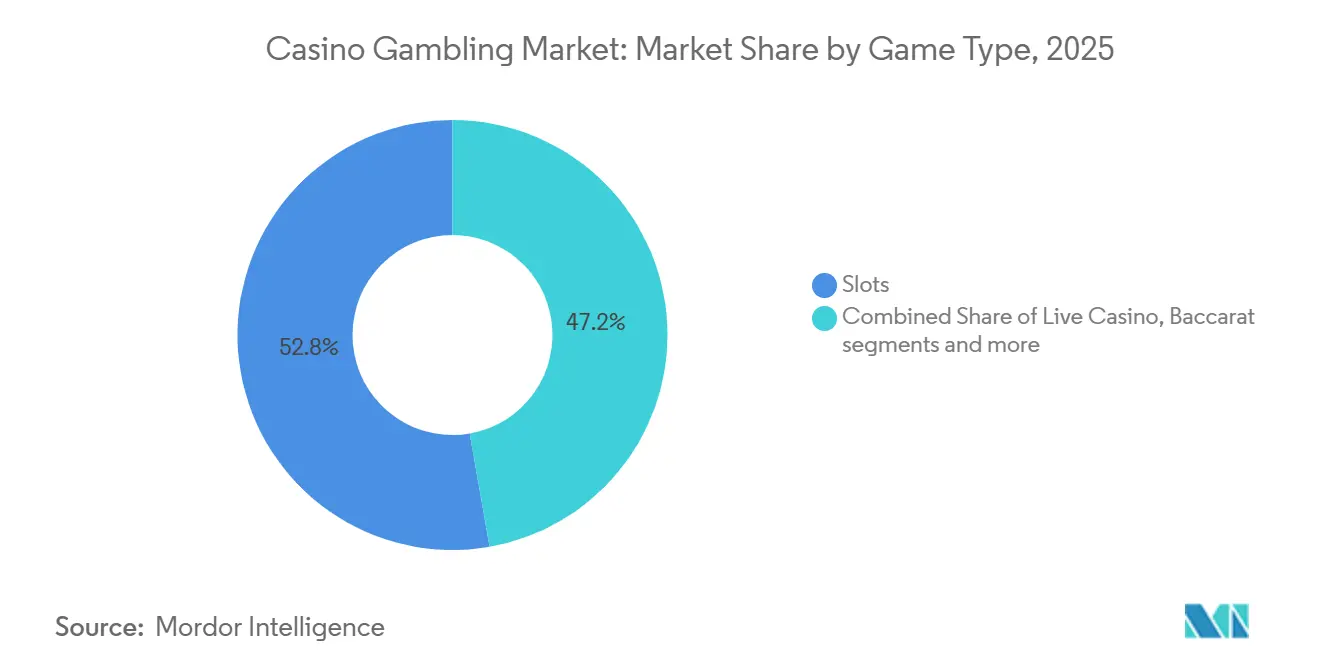

- Par type de jeu, les machines à sous détenaient 52,76 % de la part du marché des jeux de casino en 2025, tandis que les jeux de casino en direct devraient se développer à un TCAC de 11,83 % jusqu'en 2031.

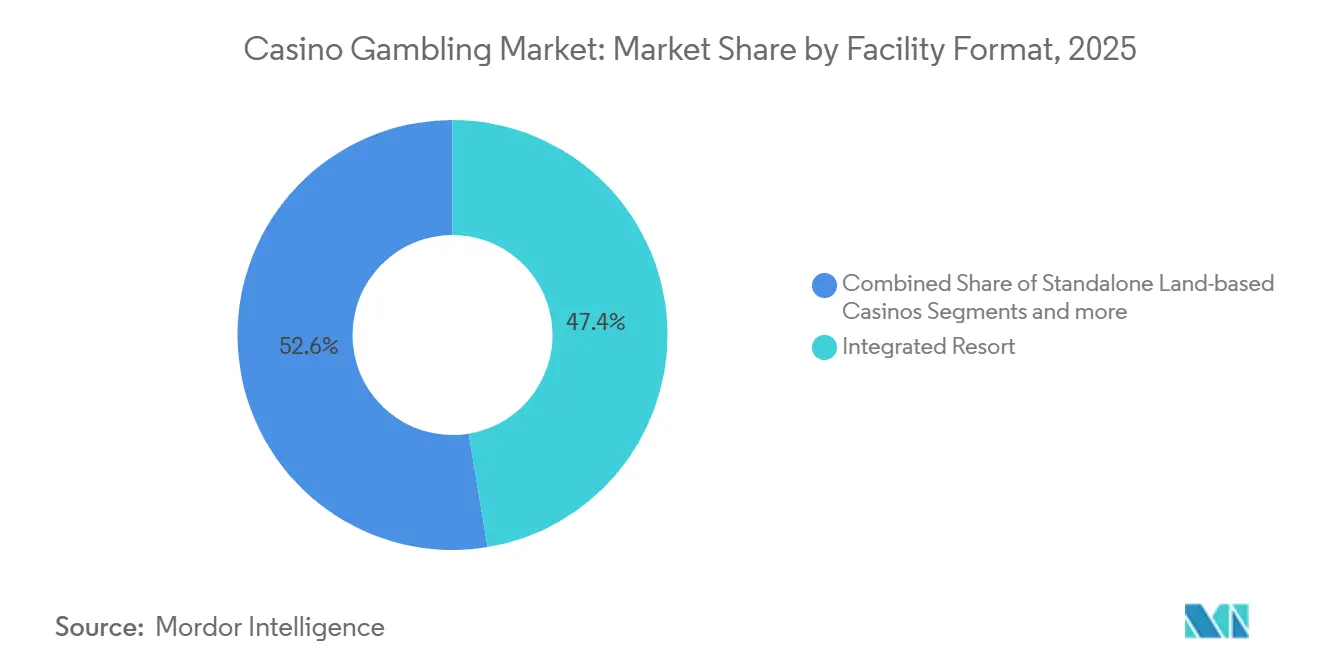

- Par format d'établissement, les casinos-resorts intégrés représentaient 47,39 % de la part du marché des jeux de casino en 2025, tandis que les établissements sur les navires de croisière devraient croître à un TCAC de 10,76 % entre 2026 et 2031.

- Par modèle de propriété, les opérateurs commerciaux ont capté 61,74 % des revenus en 2025, tandis que les casinos tribaux et autochtones aux États-Unis devraient croître à un TCAC de 9,39 % de 2026 à 2031.

- Par géographie, l'Asie-Pacifique a contribué à 38,38 % des revenus de 2025, tandis que le segment Moyen-Orient et Afrique devrait croître à un TCAC de 8,39 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des jeux de casino

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la fréquentation des resorts intégrés | 2.1% | Mondial, plus fort dans le cœur de l'Asie-Pacifique (Japon, Thaïlande, Philippines) et au Moyen-Orient et en Afrique (Émirats arabes unis, Arabie saoudite) | Moyen terme (2-4 ans) |

| Expansion réglementaire en Asie-Pacifique | 1.8% | Cœur de l'Asie-Pacifique (Japon, Thaïlande, Philippines, Inde), répercussions sur les opérateurs mondiaux | Long terme (≥ 4 ans) |

| Rebond des capacités aériennes post-COVID | 1.5% | Mondial, notamment en Amérique du Nord et en Europe, corridors de reprise | Court terme (≤ 2 ans) |

| Adoption de l'analytique RFID sans espèces | 1.3% | Juridictions pionnières en Amérique du Nord et en Europe, déploiement en Asie-Pacifique (Macao, Singapour) | Moyen terme (2-4 ans) |

| Tourisme des particuliers fortunés dans le CCG | 0.9% | Moyen-Orient et Afrique, avec concentration aux Émirats arabes unis et en Arabie saoudite | Moyen terme (2-4 ans) |

| Variantes de tables basées sur les compétences | 0.6% | Mondial, avec les données démographiques des millennials et de la génération Z aux États-Unis et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la fréquentation des resorts intégrés

Le moteur principal est le modèle de resort intégré, où Marina Bay Sands déclare 65 % de ses revenus provenant d'équipements non liés aux jeux, incluant le commerce de détail de luxe, la restauration étoilée au guide Michelin et les grands événements MICE, ce qui stabilise les bénéfices par rapport aux établissements uniquement dédiés aux jeux dans le marché des jeux de casino. Le resort intégré d'Osaka, développé par MGM et ORIX, vise 20 millions de visites annuelles, avec une grande capacité de conférence, des hôtels de luxe et des actifs de divertissement conçus pour concurrencer directement Singapour et Macao. Au Moyen-Orient, Wynn Al Marjan Island à Ras Al Khaimah ouvrira avec 1 530 chambres, une vaste zone de jeux et un accès VVIP dédié, ciblant les visiteurs ultra-fortunés du Golfe et d'Asie du Sud. [2]Source : Autorité générale de réglementation des jeux commerciaux, « Cadre de délivrance des licences aux opérateurs », GCGRA, gcgra.ae Les compagnies de croisière augmentent également leur capacité de jeux, avec le lancement en juillet 2026 du Legend of the Seas par Royal Caribbean, qui ajoute un Casino Royale sur deux niveaux, signalant un pivot plus large de la flotte vers les jeux en tant que pilier central du divertissement. L'Asie du Sud-Est continue de valider le modèle, City of Dreams Manila ayant enregistré de solides performances dans le segment grand public en 2025, tandis que le vaste programme non-jeux de Galaxy Macau prolonge les séjours et élargit les dépenses sur site.

Expansion réglementaire en Asie-Pacifique

L'approbation par le Japon du resort intégré d'Osaka constitue un tournant majeur qui plafonne la superficie des salles de jeux et impose des équipements MICE, ce qui s'aligne sur un modèle de licence sociale et invite la participation mondiale dans un cadre à barrières élevées soutenant le marché des jeux de casino. À Singapour, l'Autorité de réglementation des jeux a prolongé la licence de Marina Bay Sands de trois ans tout en accordant une extension plus courte à Resorts World Sentosa, soulignant des renouvellements basés sur la performance liés aux résultats touristiques et non liés aux jeux[3]Source : Office du tourisme de Singapour, « Arrivées de visiteurs et perspectives du marché », STB, stb.gov.sg . Macao exige 14,85 milliards USD d'investissements collectifs non liés aux jeux sur la période 2023-2033, accélérant la diversification loin des VIP et renforçant l'attrait à long terme des propriétés intégrées. Aux Philippines, les opérateurs travaillent dans le cadre de la structure de la PAGCOR qui impose des obligations en matière de propriété, de reporting et de jeu responsable, façonnant à la fois le rythme d'expansion et les pratiques opérationnelles[4]Source : PAGCOR, « Conformité réglementaire et délivrance de licences », Philippine Amusement and Gaming Corporation, pagcor.ph . La combinaison en Corée du Sud de casinos réservés aux étrangers et de l'accès domestique de Kangwon Land crée une variabilité politique que les opérateurs surveillent lorsqu'ils planifient le déploiement de capitaux et de marques en Asie du Nord-Est.

Rebond des capacités aériennes post-COVID

La normalisation des capacités aériennes soutient la fréquentation des marchés de destination, Singapour enregistrant un rebond touristique régulier qui stimule les bases de revenus liés et non liés aux jeux à Marina Bay Sands. Les opérateurs sur le Strip de Las Vegas ont signalé une demande plus faible en 2025 et ont ajusté leurs prix pour réinitialiser la perception de la valeur tout en recalibrant les tarifs des chambres et le marketing pour stabiliser les volumes. L'élan de Macao en 2024 s'aligne sur l'amélioration des flux de voyageurs en provenance de Chine continentale et d'Asie du Sud-Est, même si les volumes n'ont pas encore atteint les niveaux d'avant la pandémie, ce qui maintient l'accent sur le segment premium-masse dans le marché des jeux de casino. Les casinos régionaux aux États-Unis avec des zones de chalandise accessibles en voiture font preuve de résilience, ces propriétés étant moins exposées à la dépendance aux vols internationaux et captant une clientèle locale récurrente. Les itinéraires de croisière ajoutent une couverture complémentaire en monétisant les audiences captives à bord, ce qui réduit la dépendance aux schémas de transport aérien qui affectent les casinos de destination.

Adoption de l'analytique RFID sans espèces

Les casinos déploient des jetons RFID, la vision par ordinateur et des portefeuilles numériques pour réduire la manipulation d'espèces, automatiser les rapports de lutte contre le blanchiment d'argent et renforcer la prise de décision basée sur les données sur le terrain dans le marché des jeux de casino. L'écosystème mobile de MGM consolide les fonctions de portefeuille, le service intégré à l'application et l'accumulation de points de fidélité pour unifier les parcours en ligne et sur site entre BetMGM et les resorts du Strip. Wynn intègre les paiements sans espèces aux flux de travail de conformité pour réduire la réconciliation manuelle et accélérer la préparation aux audits selon les exigences du Nevada et fédérales. Les opérateurs tribaux utilisent des cadres souverains pour piloter l'authentification biométrique, le financement mobile et les premiers déploiements sans espèces avant les déploiements commerciaux, ce qui soutient des cycles d'innovation plus rapides. Les programmes de fidélité chez Genting, Galaxy et Hard Rock lient les dépenses multi-propriétés à des offres personnalisées qui augmentent la valeur vie client et la fréquentation répétée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Escalade des taux d'imposition | -1.4% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Renforcement des règles de jeu responsable | -0.8% | Mondial, mené par le Royaume-Uni et l'Europe, avec le Brésil et l'Inde introduisant des cadres stricts | Moyen terme (2-4 ans) |

| Pénuries de talents de croupiers | -0.5% | États-Unis (secteur de l'hôtellerie), Macao (fermetures de casinos satellites), Asie-Pacifique régionale | Court terme (≤ 2 ans) |

| Cyber-risque lié aux données de fidélité | -0.3% | Mondial, avec la plus forte exposition dans les marchés numériquement matures (États-Unis, Singapour, Europe) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Escalade des taux d'imposition

Des taxes sur les jeux plus élevées dans certains États américains, comme le régime par tranches en Illinois, pèsent sur l'EBITDA des propriétés et réallouent les fonds de réinvestissement vers les remises. Le prélèvement composite de 40 % à Macao, plus les dépenses non liées aux jeux imposées par les termes de la concession, pousse les opérateurs à rechercher un rendement dans le segment grand public et une discipline des coûts à grande échelle. Les discussions au Massachusetts sur l'augmentation des taux d'imposition en ligne reflètent un schéma plus large de resserrement fiscal dans les marchés matures que les opérateurs surveillent de près. Ces dynamiques influencent la planification des investissements, comme en témoignent les opérateurs signalant des engagements d'investissement pluriannuels pour protéger leur compétitivité sous des charges fiscales plus élevées dans le marché des jeux de casino. Les opérateurs tribaux maintiennent un avantage relatif grâce à leur statut souverain, ce qui soutient des marges structurellement plus élevées favorisant des cycles de réinvestissement soutenus.

Renforcement des règles de jeu responsable

Le Royaume-Uni a introduit des normes de conception plus strictes pour les machines à sous à distance et des contrôles d'accessibilité financière renforcés, ce qui a nécessité des modifications logicielles et de surveillance dans les systèmes des opérateurs et des fournisseurs. Singapour lie la durée des licences et les conditions de renouvellement aux résultats en matière de jeu responsable, renforçant le lien entre la protection des joueurs et l'accès au marché pour les resorts intégrés. Le cadre brésilien de 2025 ajoute la vérification d'identité, les obligations de réserve de capital et les frais de licence qui augmentent la base de coûts fixes pour les opérateurs numériques. Macao poursuit un renforcement de la publicité et de l'application de l'auto-exclusion qui ajoute des coûts opérationnels et une surveillance procédurale aux opérations quotidiennes dans le marché des jeux de casino. Les opérateurs répondent en augmentant les budgets consacrés à la conformité, à la technologie et à l'assurance tierce pour maintenir la confiance réglementaire et la confiance dans la marque.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de jeu : le casino en direct gagne du terrain malgré la domination des machines à sous

Les machines à sous détenaient 52,76 % des revenus en 2025, soulignant le rôle central des formats à haute vélocité et à faible main-d'œuvre qui ancrent la productivité du plancher dans le marché des jeux de casino. Le contenu de croupiers en direct se développe à un TCAC de 11,83 % jusqu'en 2031, les joueurs recherchant une authenticité menée par des croupiers qui élève l'engagement au-delà des résultats RNG. Les principaux fournisseurs font avancer des pipelines différenciés, avec des lancements de studios et des tables à enjeux élevés ciblant les segments premium-masse et VIP avec des expériences sur mesure. La large part du baccarat à Macao valide la centralité des jeux de table dans certains pôles, même si les dynamiques du marché grand public remodèlent la composition. Ces évolutions soutiennent une stratégie de produits équilibrée qui s'aligne sur l'évolution des préférences et la direction omnicanale du marché des jeux de casino.

Le pipeline de titres en direct s'est élargi, avec des studios leaders et des flux de marque d'opérateurs créant de nouvelles raisons de jouer et de rester au sein d'écosystèmes connectés. Certaines propriétés premium diffusent de la roulette et du baccarat de marque depuis des lieux emblématiques, fusionnant l'attrait de la destination avec la portée numérique à travers les juridictions. La taille du marché des jeux de casino pour le contenu de croupiers en direct évolue parallèlement aux effets de réseau issus de la distribution, des partenariats avec des créateurs et de la promotion croisée sur site qui augmentent les taux de prise. Les fournisseurs d'équipements élargissent leurs portefeuilles pour inclure des cabinets multi-jeux et des fonctionnalités qui introduisent des éléments de choix et de compétence sans franchir les seuils réglementaires. Les activations de jeux compétitifs et d'esports créent des vecteurs d'engagement adjacents qui soutiennent la notoriété des jeux de table et l'expansion des cohortes pour le secteur des jeux de casino.

Par format d'établissement : les navires de croisière dépassent les attentes de croissance

Les casinos-resorts intégrés ont représenté 47,39 % des revenus par format d'établissement en 2025, portés par des actifs associant jeux, hôtels, commerce de détail, restauration, divertissement et grande capacité de conférence dans le marché des jeux de casino. Les navires de croisière devraient afficher un TCAC de 10,76 % de 2026 à 2031, les grandes compagnies reconfigurant leurs ponts pour offrir des zones de jeux dédiées avec des voies de paiement sans espèces et de vastes bibliothèques de contenu. Les itinéraires de croisière monétisent la demande captive et présentent de nouveaux liens de fidélité pouvant convertir les joueurs premium-masse terrestres en cohortes premium maritimes. Les casinos régionaux maintiennent leur rôle dans les marchés accessibles en voiture en optimisant les machines à sous et les promotions pour la fidélisation, ce qui complète les cycles de demande des resorts de destination. Cette diversification à l'échelle du portefeuille renforce la stabilité des revenus et la portée au sein du marché des jeux de casino.

Les opérateurs de croisière adoptent des salles de tables premium, des espaces à enjeux élevés et des intégrations de croupiers en direct pour s'aligner sur les standards des meilleurs resorts terrestres. La taille du marché des jeux de casino bénéficie des investissements des marques de croisière dans la profondeur des produits et la réciprocité de fidélité qui se traduisent par une propension à la réservation et des dépenses à bord. Les leaders terrestres maintiennent un avantage dans les voyages de destination axés sur les MICE en ancrant des événements, des concerts et des expériences culinaires qui prolongent les séjours et augmentent les dépenses par visite. Les propriétés régionales et axées sur la clientèle locale tirent parti d'une intensité de main-d'œuvre plus faible et de la proximité des quartiers pour maintenir les flux de trésorerie même dans les périodes macroéconomiques plus difficiles pour les voyages longue distance. L'effet combiné est un réseau plus large où les formats se renforcent mutuellement et préservent la pertinence de l'empreinte dans le secteur des jeux de casino.

Par structure de propriété : les casinos tribaux tirent parti de leur avantage souverain

Les opérateurs commerciaux détenaient 61,74 % des revenus de 2025, portés par des portefeuilles à grande échelle avec des marques solides, une portée de fidélité et une géographie diversifiée dans le marché des jeux de casino. Les casinos tribaux et autochtones aux États-Unis devraient croître à un TCAC de 9,39 % de 2026 à 2031, tirant parti des cadres souverains pour accélérer l'innovation et gérer efficacement la conformité. Les revenus des jeux tribaux ont atteint 43,9 milliards USD au cours de l'exercice 2024, ce qui reflète la résilience et le réinvestissement continu dans les améliorations des propriétés et les nouvelles commodités. Les partenariats combinant la gouvernance tribale avec une expertise opérationnelle mondiale livrent des actifs de classe mondiale qui concurrencent efficacement les resorts commerciaux. Cet équilibre maintient des options pour les joueurs et renforce la profondeur de l'écosystème dans le marché des jeux de casino.

Les propriétés tribales font avancer le jeu sans espèces, les pilotes d'authentification biométrique et les liens de fidélité intégrés dans le commerce de détail et l'hôtellerie, soutenant des offres et un engagement basés sur les données. Les portefeuilles commerciaux continuent d'élargir les liens omnicanaux entre les paris sur site et numériques pour défendre les parts, augmenter la vente croisée et améliorer le rendement. Le secteur des jeux de casino voit les deux groupes de propriétaires investir dans la technologie, la confidentialité et les contrôles anti-fraude pour protéger la confiance des clients et leur position réglementaire. La diversité régionale atténue la volatilité liée aux changements fiscaux ou politiques en équilibrant l'exposition à plusieurs régimes et moteurs de demande. Ensemble, cette combinaison renforce la stabilité et soutient la planification pluriannuelle des dépenses d'investissement et du développement de la main-d'œuvre dans le marché des jeux de casino.

Analyse géographique

L'Asie-Pacifique représentait 38,38 % des revenus de 2025, avec les revenus bruts des jeux de Macao en 2024 à 28,35 milliards USD, le marché ayant mûri vers les segments grand public et premium-masse. Singapour a maintenu un taux d'occupation élevé et des performances record au niveau des propriétés à Marina Bay Sands, soutenu par une extension de licence de trois ans alignée sur une expansion future. Le resort intégré d'Osaka au Japon avance avec des objectifs importants en matière de capital et de fréquentation qui le placent parmi les futurs pôles de destination les plus attendus de la région dans le marché des jeux de casino. La ville des divertissements de Manille continue d'afficher de solides indicateurs dans le segment grand public, tandis que les calendriers des projets peuvent évoluer en réponse aux facteurs de construction et de financement. La Corée du Sud équilibre les établissements réservés aux étrangers avec une seule propriété à accès domestique qui exécute des expansions approuvées pour améliorer son offre.

L'Amérique du Nord mélange des empreintes de destination et régionales, les propriétés du Strip recalibrant prix et valeur en 2025 tandis que les propriétés régionales livrent des résultats plus stables grâce à la demande accessible en voiture. Les jeux tribaux contribuent à une base de revenus large et structurellement résiliente qui soutient la modernisation des paiements, de la fidélité et de la sécurité. L'environnement réglementaire européen continue d'évoluer, le Royaume-Uni renforçant les contrôles de jeu responsable et les règles de conception pour les machines à sous à distance afin de réduire les préjudices. Les fournisseurs dotés de solides capacités de conformité et d'une infrastructure de studios pan-européenne mènent la distribution de croupiers en direct et les intégrations de plateformes sur les marchés réglementés. Ces conditions favorisent l'intensité concurrentielle et encouragent les stratégies omnicanales qui protègent les parts dans le marché des jeux de casino.

Le Moyen-Orient et l'Afrique constituent un nœud de croissance émergent, porté par l'ouverture en 2027 de Wynn Al Marjan Island avec des chambres à grande échelle, un accès VVIP et un grand plancher de jeux ancré à une vision plus large de destination de luxe. Le promoteur principal de Ras Al Khaimah a également signalé le potentiel d'une deuxième parcelle de resort intégré pour créer un effet de cluster au fil du temps. L'Afrique du Sud montre un glissement des dépenses vers les paris en ligne, guidant les opérateurs en place à investir dans les capacités numériques et à plaider pour l'harmonisation fiscale. Le parcours de l'Amérique du Sud comprend le cadre réglementé en ligne du Brésil de 2025 avec des exigences d'identité et de réserve qui fixent des barrières d'entrée élevées mais ouvrent l'accès à un grand marché adressable. Ces développements élargissent la carte à long terme de la participation et ajoutent de nouveaux corridors de demande au marché des jeux de casino.

Paysage concurrentiel

Les cinq premiers opérateurs terrestres détiennent collectivement une part faible à moyenne du chiffre d'affaires total, tandis qu'une longue traîne de propriétés commerciales régionales et un grand secteur tribal représentent le reste, ce qui correspond à une concentration modérée à élevée sans domination d'un seul acteur. Les leaders mondiaux comprennent Las Vegas Sands, MGM Resorts, Caesars Entertainment, Wynn Resorts, Galaxy Entertainment, Melco Resorts, Genting, SJM Holdings, Crown Resorts et Hard Rock, le solde étant détenu par des propriétés commerciales régionales et tribales dans le marché des jeux de casino. L'axe concurrentiel couvre l'expansion géographique, l'intégration omnicanale et la monétisation non liée aux jeux qui multiplie les dépenses par visiteur dans les hôtels, le commerce de détail, la restauration et les MICE. Les plateformes en ligne exercent une pression sur la fréquentation des établissements physiques, ce qui accélère les programmes de fidélité unifiés récompensant le jeu multicanal. Le marché des jeux de casino récompense les opérateurs qui construisent des systèmes de données robustes, rationalisent les paiements et améliorent la variété des contenus à grande échelle pour augmenter la conversion et la rétention. Les opérateurs disposant de capital, de profondeur de marque et de discipline d'exécution maintiennent un avantage durable à mesure que la politique et la technologie continuent d'évoluer.

Les mouvements stratégiques comprennent le développement du resort intégré d'Osaka via une coentreprise qui associe l'expertise du marché local à l'expérience opérationnelle mondiale et à la base de capital. Aux Émirats arabes unis, Wynn s'associe à des promoteurs locaux pour aligner les voies immobilières, de planification et réglementaires pour le premier resort intégré du Golfe. Les stratégies de croissance omnicanale intègrent les sportsbooks mobiles et les casinos numériques avec des récompenses sur site qui unifient les portefeuilles, l'accès et les niveaux de statut. La différenciation technologique comprend la RFID, la vision par ordinateur et le marketing dynamique qui affinent le rendement des tables, automatisent les tâches de lutte contre le blanchiment d'argent et personnalisent les offres en temps réel. Ces programmes aident à réduire les fuites vers les plateformes en ligne pures et maintiennent l'attachement aux expériences de destination dans le marché des jeux de casino.

La sécurité, les talents et la conformité sont des domaines d'exécution clés qui influencent les coûts, l'agilité et la confiance dans la marque dans le marché des jeux de casino. La préparation cybernétique est une priorité visible en raison du risque élevé dans les bases de données de fidélité, les intégrations tierces et les flux de données transfrontaliers. Les améliorations du jeu responsable se poursuivent sur les marchés qui lient les conditions de licence aux résultats de protection et aux rapports transparents. Le développement de la main-d'œuvre comprend des pipelines de formation des croupiers, des horaires flexibles et des programmes de rétention pour stabiliser les effectifs dans des bassins de main-d'œuvre tendus. L'exécution sur ces fronts sous-tend la capture de parts à long terme et la résilience pour le marché des jeux de casino.

Leaders du secteur des jeux de casino

Las Vegas Sands Corp.

MGM Resorts International

Caesars Entertainment Inc.

Galaxy Entertainment Group

Genting Berhad

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : les concessionnaires de Macao ont finalisé la fermeture de 11 casinos satellites d'ici fin 2025 pour consolider les opérations sous les propriétés principales conformément aux exigences de la loi révisée.

- Octobre 2025 : Royal Caribbean a annoncé son lancement en juillet 2026 du Legend of the Seas avec un Casino Royale sur deux niveaux et une capacité élargie de tables et de machines à sous.

- Avril 2025 : MGM Resorts et ORIX ont commencé la construction principale du resort intégré d'Osaka avec un investissement de 958,80 milliards USD, visant une ouverture à l'automne 2030 et 20 millions de visiteurs annuels.

- Janvier 2025 : le Brésil a lancé les jeux de hasard en ligne réglementés avec des frais de licence, la vérification d'identité et des exigences de réserve en vertu de la loi n° 14 790/2023.

Portée du rapport mondial sur le marché des jeux de casino

Les clients jouent à des jeux de hasard, parfois avec un élément de compétence, tels que les craps, la roulette, le baccarat, le blackjack et le vidéo poker. La plupart des jeux ont des cotes mathématiquement déterminées qui garantissent que la maison a un avantage sur les joueurs.

Le marché des jeux de casino est segmenté par type de jeu, format d'établissement, structure de propriété et géographie. Par type de jeu, le marché est segmenté en casino en direct, baccarat, blackjack, poker, machines à sous et autres jeux de casino. Par format d'établissement, le marché est segmenté en casinos-resorts intégrés, casinos terrestres indépendants, casinos fluviaux, casinos sur navires de croisière et racinos. Par structure de propriété, le marché est segmenté en commercial, tribal/autochtone et géré par l'État. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique. Le rapport offre la taille et la valeur du marché (USD) pendant la période de prévision pour les segments ci-dessus.

| Casino en direct |

| Baccarat |

| Blackjack |

| Poker |

| Machines à sous |

| Autres jeux de casino |

| Casinos-resorts intégrés |

| Casinos terrestres indépendants |

| Casinos fluviaux |

| Casinos sur navires de croisière |

| Racinos |

| Commercial |

| Tribal/Autochtone |

| Géré par l'État |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de jeu | Casino en direct | |

| Baccarat | ||

| Blackjack | ||

| Poker | ||

| Machines à sous | ||

| Autres jeux de casino | ||

| Par format d'établissement | Casinos-resorts intégrés | |

| Casinos terrestres indépendants | ||

| Casinos fluviaux | ||

| Casinos sur navires de croisière | ||

| Racinos | ||

| Par structure de propriété | Commercial | |

| Tribal/Autochtone | ||

| Géré par l'État | ||

| Par géographie | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelles sont les perspectives de croissance du marché mondial des jeux de casino jusqu'en 2031 ?

La taille du marché mondial des jeux de casino est de 359,32 milliards USD en 2026 et devrait atteindre 624,04 milliards USD d'ici 2031 à un TCAC de 11,67 %, soutenu par les resorts intégrés et les stratégies omnicanales.

Quelles catégories de produits entraînent des changements dans les jeux de casino ?

Les machines à sous restent la plus grande source de revenus, tandis que les jeux de croupiers en direct se développent à un TCAC de 11,83 % jusqu'en 2031, portés par l'authenticité menée par les croupiers et les collaborations de diffusion premium.

Comment les resorts intégrés façonnent-ils la dynamique concurrentielle dans les jeux de casino ?

Les resorts intégrés combinent jeux, hôtels, commerce de détail, restauration, divertissement et MICE pour augmenter les dépenses par visiteur et prolonger les séjours moyens, ce qui stabilise les revenus et élargit la demande adressable.

Quelles régions contribuent le plus aux revenus mondiaux des jeux de casino aujourd'hui ?

L'Asie-Pacifique est en tête avec une part de 38,38 % en 2025, ancrée par Macao et Singapour, tandis que le Moyen-Orient et l'Afrique sont les plus fortes progressions jusqu'en 2031 grâce aux projets phares dans le Golfe.

Quelles technologies améliorent les marges et la conformité dans les jeux de casino ?

La RFID, la vision par ordinateur et les portefeuilles sans espèces automatisent les tâches de lutte contre le blanchiment d'argent, améliorent le rendement des tables et unifient la fidélité, ce qui augmente la rétention et réduit les frictions sur les points de contact sur site et numériques.

Comment les taxes et les règles de jeu responsable affectent-elles les opérateurs de casino ?

Des taux d'imposition plus élevés et des règles de jeu responsable plus strictes augmentent les coûts et façonnent les décisions d'investissement, ce qui pousse les opérateurs à se concentrer sur le segment premium-masse, la diversification non liée aux jeux et des systèmes de conformité plus solides.

Dernière mise à jour de la page le: