Taille et part du marché des parcs d'attractions du Moyen-Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

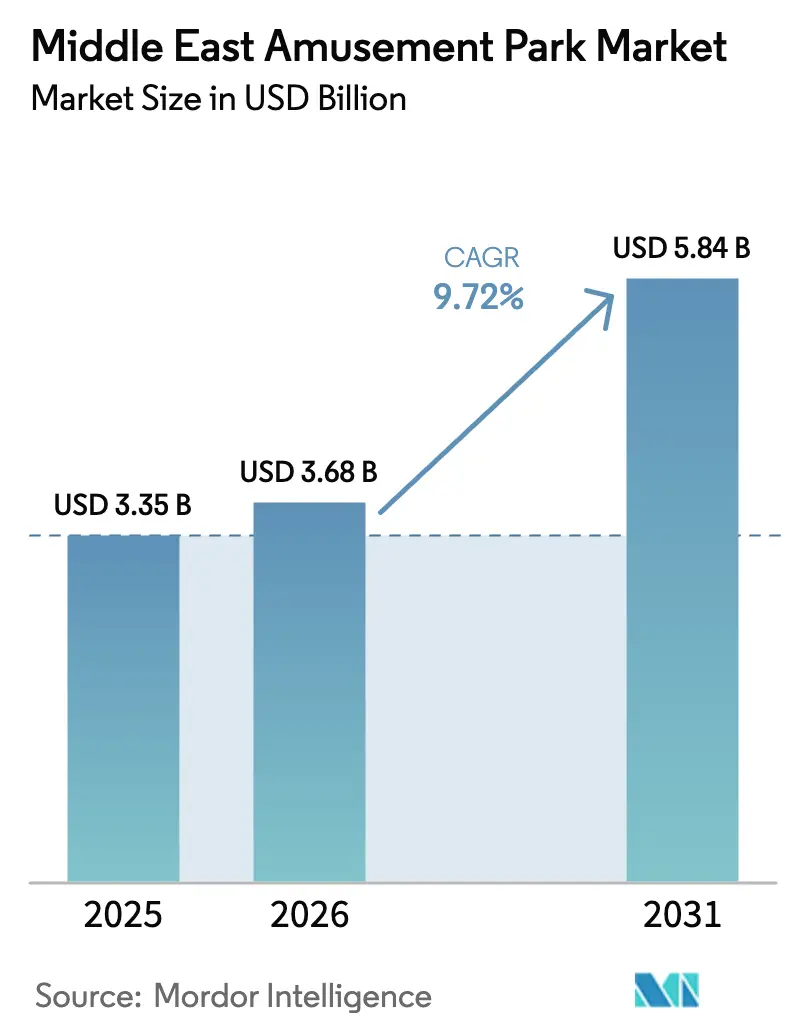

| Taille du marché de l'année de base (2025) | 3.35 Milliards de dollars |

| Taille du Marché (2026) | 3.68 Milliards de dollars |

| Taille du Marché (2031) | 5.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.72% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des parcs d'attractions du Moyen-Orient par Mordor Intelligence

La taille du marché des parcs d'attractions du Moyen-Orient devrait passer de 3,35 milliards USD en 2025 à 3,68 milliards USD en 2026, et atteindre 5,84 milliards USD d'ici 2031, soit un TCAC de 9,72 % sur la période 2026-2031. Le financement souverain soutenu, les visions nationales centrées sur le tourisme et une préférence croissante pour les loisirs fondés sur l'expérience sous-tendent cette expansion. La Vision 2030 de l'Arabie saoudite et la Stratégie touristique 2030 des Émirats arabes unis ancrent des quartiers de destination à plusieurs milliards de dollars qui augmentent la capacité d'accueil des visiteurs et prolongent la durée des séjours. Les gouvernements du Conseil de coopération du Golfe soutiennent également le secteur grâce à des procédures d'autorisation simplifiées et au développement des infrastructures, ce qui réduit le risque des projets pour les opérateurs privés. Les opérateurs répondent avec des modèles de complexes intégrés combinant attractions, hôtels, restauration et commerce de détail pour augmenter les dépenses par visiteur et stabiliser les flux de trésorerie sur des séjours plus longs. L'adoption de technologies, telles que l'optimisation des files d'attente par IA et l'entrée sans contact, améliore le débit des visiteurs sans nécessiter d'importants investissements en capital, tandis que des systèmes de refroidissement sophistiqués atténuent les contraintes climatiques et maintiennent des opérations tout au long de l'année[1]Saudi Gazette Staff, « L'Arabie saoudite vise le marché mondial des parcs de divertissement de 70 milliards USD », Saudi Gazette, saudigazette.com.sa..

Principaux enseignements du rapport

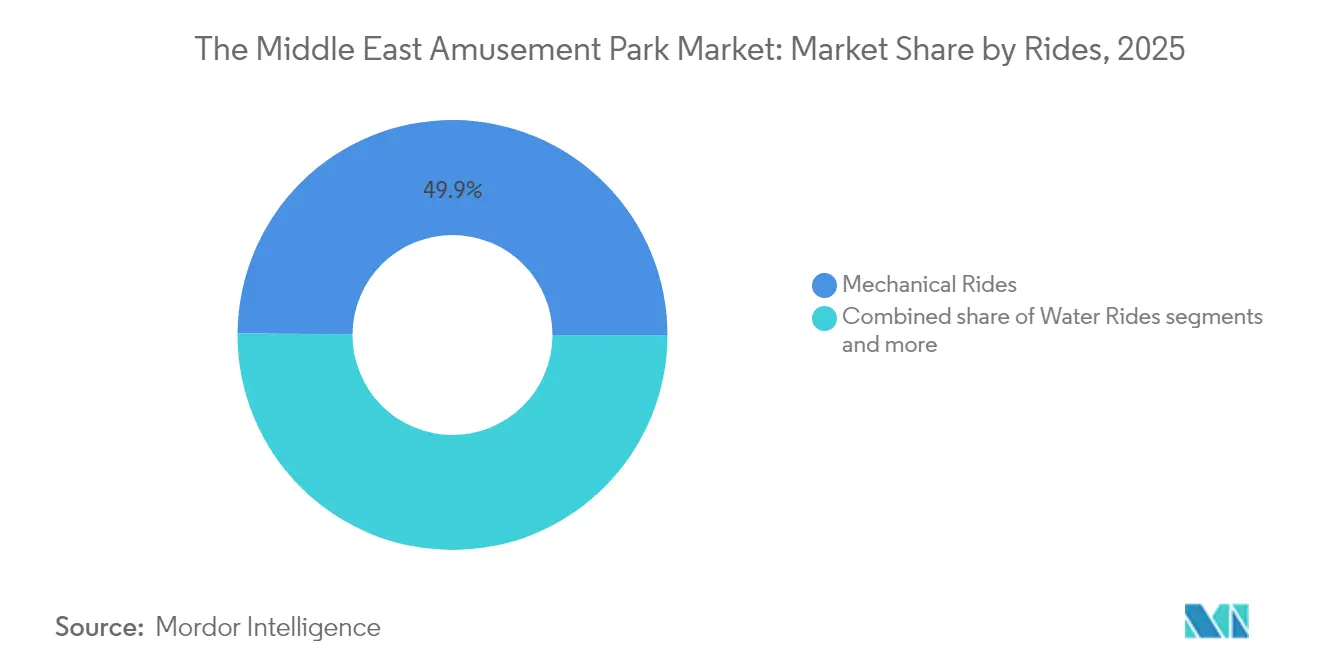

- Par type d'attraction, les attractions mécaniques ont dominé avec 49,88 % de la part du marché des parcs d'attractions du Moyen-Orient en 2025 ; les attractions aquatiques devraient progresser à un TCAC de 11,58 % jusqu'en 2031.

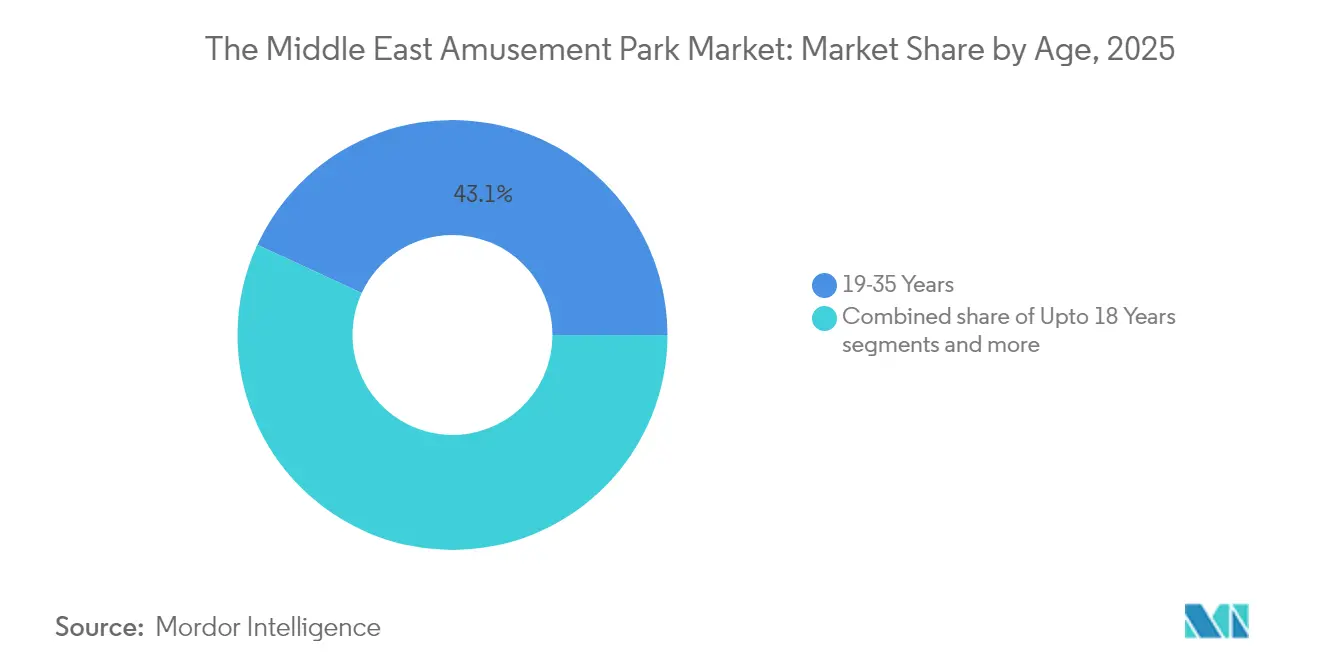

- Par tranche d'âge, la cohorte des 19-35 ans représentait 43,11 % de la taille du marché des parcs d'attractions du Moyen-Orient en 2025, tandis que les visiteurs de moins de 18 ans devraient croître à un TCAC de 9,87 % jusqu'en 2031.

- Par source de revenus, la billetterie a représenté 61,14 % des recettes totales en 2025, mais les hôtels et complexes hôteliers devraient progresser à un TCAC de 14,95 %, capturant une part croissante de la taille du marché des parcs d'attractions du Moyen-Orient.

- Par géographie, les pays du Conseil de coopération du Golfe détenaient 76,84 % de la part des revenus du marché des parcs d'attractions du Moyen-Orient en 2025, et l'Arabie saoudite devrait afficher le TCAC le plus rapide à 12,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des parcs d'attractions du Moyen-Orient

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Croissance rapide de la fréquentation portée par le tourisme dans les pays du Conseil de coopération du Golfe | +2.8% | Pays du Conseil de coopération du Golfe, avec répercussions en Turquie | Moyen terme (2-4 ans) |

| Investissement massif des fonds souverains dans des quartiers de loisirs intégrés | +3.2% | Arabie saoudite, Émirats arabes unis, Qatar | Long terme (≥ 4 ans) |

| Explosion des dépenses de loisirs post-COVID | +1.9% | Mondial, avec un impact le plus élevé dans les pays du Conseil de coopération du Golfe | Court terme (≤ 2 ans) |

| Impulsion réglementaire en faveur de divertissements familiaux pour diversifier les économies pétrolières | +2.1% | Arabie saoudite, Émirats arabes unis, Koweït, Oman | Long terme (≥ 4 ans) |

| Optimisation des files d'attente et de la capacité par IA stimulant les dépenses par visiteur | +0.8% | Émirats arabes unis, Arabie saoudite, Qatar | Moyen terme (2-4 ans) |

| Format de mini-parcs à thème intérieurs dans les centres commerciaux générant du trafic hors saison | +1.4% | Pays du Conseil de coopération du Golfe, avec adoption précoce aux Émirats arabes unis | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance rapide de la fréquentation portée par le tourisme dans les pays du Conseil de coopération du Golfe

Dubaï a accueilli 18,7 millions de visiteurs en séjour en 2024, soit une hausse de 9,1 % en glissement annuel, offrant aux parcs régionaux un bassin de clientèle plus large et un meilleur taux de remplissage. De nouvelles liaisons aériennes en provenance de Chine et d'Asie du Sud-Est ont augmenté les arrivées en provenance de ces régions de 24,2 % en 2024, diversifiant l'origine des visiteurs et isolant la fréquentation des chocs propres à un marché unique. L'aéroport international de Dubaï a traité 92,3 millions de passagers en 2024, offrant un accès inégalé aux voyageurs long-courriers[2]Analystes du Conseil mondial du voyage et du tourisme, « Émirats arabes unis – Fiche d'information EIR », wttc.org.. Le tourisme a apporté 236 milliards AED (64,3 milliards USD) à l'économie des Émirats arabes unis en 2024, soit l'équivalent de 12 % du PIB, et les gouvernements continuent de financer le marketing pour maintenir cette contribution. L'augmentation des flux de visiteurs soutient la fixation de prix premium, des séjours plus longs et des forfaits complexes groupés qui améliorent le rendement par visiteur. Les opérateurs élaborent de plus en plus des spectacles culturellement adaptés et des récits d'attractions pour satisfaire les nouvelles préférences des visiteurs. Il en résulte une hausse durable de la fréquentation qui alimente directement la croissance du chiffre d'affaires du marché des parcs d'attractions du Moyen-Orient.

Investissement massif des fonds souverains dans des quartiers de loisirs intégrés

Le Fonds d'investissement public de l'Arabie saoudite à lui seul vise une part de 70 milliards USD des revenus mondiaux des parcs, finançant des mégaprojets tels que Qiddiya et NEOM. Des actifs individuels tels qu'Aquarabia et Land of Legends Qatar représentent chacun environ 3 milliards USD de capital, créant des quartiers de divertissement sur plusieurs jours plutôt que des parcs isolés. Un financement à grande échelle permet le partage des infrastructures, la centralisation du merchandising et une image de marque cohérente qui améliorent l'efficacité marketing. Des horizons d'investissement prolongés laissent le temps nécessaire à la construction d'une marque de destination et à la montée en puissance progressive de la fréquentation internationale. Le regroupement d'hôtels, de commerces de détail et de logements autour des attractions accélère le seuil de rentabilité en répartissant le risque entre des sources de revenus complémentaires. Ces modèles intégrés élargissent également le marché des parcs d'attractions du Moyen-Orient en positionnant la région comme une destination de loisirs mondiale plutôt qu'une série de parcs isolés. La profondeur des ressources souveraines garantit un financement continu des projets même en période de fluctuation du prix du pétrole.

Explosion des dépenses de loisirs post-COVID

Des enquêtes auprès des ménages montrent que les voyageurs des Émirats arabes unis dépensent 7 000 AED (1 890 USD) ou plus pour des séjours et des expériences haut de gamme en 2025, privilégiant les activités mémorables aux biens matériels[3]A. Khan, « Certains touristes des Émirats arabes unis dépensent plus de 7 000 Dh pour des expériences de luxe », Khaleej Times, khaleejtimes.com.. La demande latente accumulée pendant les confinements a provoqué une augmentation des dépenses par habitant pour les pass coupe-file, les visites VIP et les événements sur mesure. Les groupes familiaux multigénérationnels réservent des suites premium et des cabanes privées qui commandent des marges plus élevées que les billets d'entrée. Les opérateurs exploitent cette volonté de payer grâce à des admissions à plusieurs niveaux, une tarification dynamique et des forfaits groupés « séjour et activités ». Cependant, maintenir l'élan dépend de la stabilité du marché du travail pour les expatriés, dont les dépenses discrétionnaires suivent les cycles économiques régionaux. Les applications de fidélité, les offres de remboursement et les plans de paiement flexibles contribuent à maintenir la fréquentation si les conditions macroéconomiques se détériorent. La vague de dépenses a établi un nouveau référentiel de prix qui soutient la poursuite de la croissance des revenus sur le marché des parcs d'attractions du Moyen-Orient.

Impulsion réglementaire en faveur de divertissements familiaux pour diversifier les économies pétrolières

Les gouvernements du Conseil de coopération du Golfe accordent des avantages fiscaux, des concessions foncières et des procédures d'autorisation simplifiées pour accélérer les projets de divertissement. L'Autorité générale du divertissement de l'Arabie saoudite centralise les approbations et propose des subventions pour l'organisation d'événements, encourageant les opérateurs étrangers à s'implanter. Des règles de visa libéralisées, telles que le visa touristique à entrées multiples des Émirats arabes unis, ouvrent l'accès aux voyageurs régionaux fréquents. Les autorités imposent un contenu inclusif qui respecte les normes culturelles, obligeant les opérateurs à concevoir des scénarios adaptés aux familles et des codes vestimentaires modestes. Les réglementations environnementales exigent la conformité à la norme ISO 14001 et le raccordement au réseau de refroidissement de quartier, influençant les aménagements des parcs et les choix technologiques. Des cadres clairs et prévisibles réduisent le risque de développement et attirent les capitaux privés. La position réglementaire fonctionne donc comme un accélérateur de croissance pour le marché des parcs d'attractions du Moyen-Orient en réduisant les risques liés aux grands projets.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Forte intensité hydrique et énergétique face aux mandats de durabilité régionaux | -1.8% | Pays du Conseil de coopération du Golfe, notamment les Émirats arabes unis et l'Arabie saoudite | Moyen terme (2-4 ans) |

| Fluctuation du revenu disponible de la population expatriée | -2.3% | Émirats arabes unis, Qatar, Koweït | Court terme (≤ 2 ans) |

| Incertitude liée aux visas et aux tensions géopolitiques freinant les flux touristiques transfrontaliers (sous-déclaré) | -1.5% | Ensemble des pays du Conseil de coopération du Golfe, notamment l'Arabie saoudite et Bahreïn | Court à moyen terme (1-3 ans) |

| Pénurie de techniciens qualifiés en maintenance des attractions | -1.2% | Émirats arabes unis, Arabie saoudite, Qatar | Moyen à long terme (2-5 ans) |

| Source: Mordor Intelligence | |||

Forte intensité hydrique et énergétique face aux mandats de durabilité régionaux

Le fournisseur de refroidissement de quartier Empower a enregistré une hausse de 10 % de la consommation de la part des utilisateurs du secteur de l'hôtellerie et du divertissement en 2024, reflétant la nature gourmande en ressources des parcs à thème. Les gouvernements suppriment progressivement les subventions aux services publics et introduisent une tarification du carbone qui augmentera les coûts d'exploitation. Les parcs aquatiques dépendent de l'approvisionnement en eau dessalée, dont l'empreinte énergétique est deux fois supérieure à celle des sources conventionnelles. Les opérateurs investissent dans des pompes à vitesse variable, des matériaux réfléchissants la chaleur et des systèmes de filtration en circuit fermé pour réduire la consommation, mais le retour sur investissement peut s'étendre au-delà de cinq ans. Les journées de pointe estivales posent de difficiles compromis entre le confort des visiteurs et le respect des exigences de durabilité. À long terme, l'atteinte des objectifs nationaux de neutralité carbone pourrait nécessiter des limites sur les nouvelles attractions aquatiques, à moins qu'elles n'intègrent une production solaire sur site ou une récupération de chaleur fatale. L'intensité des ressources réduit donc la rentabilité et tempère la croissance sur le marché des parcs d'attractions du Moyen-Orient.

Fluctuation du revenu disponible de la population expatriée

Les expatriés représentent 88,5 % de la population des Émirats arabes unis et une part significative au Qatar et au Koweït. Les fluctuations du prix du pétrole affectent l'embauche et les salaires dans des secteurs tels que la construction et la finance, impactant directement les budgets loisirs. Les réformes des visas peuvent également provoquer des départs soudains, comme on l'a constaté lorsque certains pays du Golfe ont durci leurs règles de résidence en 2024. Les opérateurs contrecarrent la volatilité grâce à des niveaux de fidélisation, des remises hors saison et des abonnements annuels valables dans plusieurs parcs de la région, qui répartissent le risque. Le marketing cible les touristes pour compenser toute baisse des dépenses des résidents, mais les coûts des billets d'avion et les tensions géopolitiques peuvent entraver une substitution rapide. L'instabilité des revenus des expatriés introduit une incertitude dans les prévisions du marché des parcs d'attractions du Moyen-Orient, en particulier pour les opérateurs dont la composition de la fréquentation penche vers les résidents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'attraction : les attractions aquatiques stimulent l'innovation

Les attractions mécaniques ont représenté 49,88 % de la part du marché des parcs d'attractions du Moyen-Orient en 2025, soulignant leur fort attrait transgénérationnel et leurs réseaux de fournisseurs bien établis. Les attractions aquatiques, cependant, sont en passe d'atteindre un TCAC de 11,58 % jusqu'en 2031, dépassant les autres catégories à mesure que les piscines à vagues intérieures et les toboggans climatisés prolongent la saison rentable. Les améliorations de Yas Waterworld et les cabanes premium d'Aquaventure illustrent comment les sites aquatiques attirent des visiteurs à forte dépense et génèrent du trafic répété. Les outils de gestion des files d'attente par IA améliorent le débit aux heures de pointe, augmentant la capacité journalière sans extensions majeures. Les attractions mécaniques conservent des coûts d'exploitation plus faibles, mais font face à des exigences plus élevées de renouvellement du contenu pour rester pertinentes. Les montagnes russes hybrides XR qui mélangent écrans et contrôle du mouvement émergent comme passerelles entre les attractions classiques et les expériences entièrement numériques. La croissance des attractions aquatiques élargit la taille du marché des parcs d'attractions du Moyen-Orient pour les opérateurs capables de maîtriser le refroidissement économe en énergie et la maintenance rapide des attractions. Les dômes climatisés réduisent davantage les risques liés aux intempéries, rendant les concepts aquatiques des actifs finançables dans les modèles de financement de projets.

La catégorie « autres attractions » comprend les arènes de réalité virtuelle, les salons d'esports et les attractions obscures interactives, chacun offrant des empreintes modulaires idéales pour les centres commerciaux et les partenariats avec les compagnies de croisière. Les actifs plus petits nécessitent moins de dépenses d'investissement et peuvent être rethématisés rapidement en réponse aux tendances de la culture populaire, offrant aux opérateurs une protection contre les longs cycles de conception-construction des montagnes russes. Le chiffre d'affaires par mètre carré dépasse souvent celui des attractions en acier traditionnelles lorsque les parrainages et la concession de licences de propriété intellectuelle de marque sont intégrés. Les chaînes d'approvisionnement pour les casques et les mises à jour logicielles restent une contrainte, mais la baisse des coûts matériels devrait réduire l'écart. Les offres groupées croisées qui associent des jetons de réalité virtuelle aux billets d'entrée contribuent à stimuler l'essai. Les opérateurs performants positionnent la combinaison comme un portefeuille, équilibrant les attractions à fort volume et à grande affluence avec les ajouts payants à la carte à forte marge qui améliorent le rendement global sur le marché des parcs d'attractions du Moyen-Orient.

Note: Les parts de chaque segment individuel sont disponibles lors de l'achat du rapport

Par tranche d'âge : la démographie des jeunes stimule la croissance

Les visiteurs âgés de 19 à 35 ans détenaient une part de 43,11 % de la taille du marché des parcs d'attractions du Moyen-Orient en 2025, portée par des modes de vie centrés sur le mobile et une forte influence des réseaux sociaux. Ce groupe publie des clips et des avis sur les attractions qui étendent la portée organique bien au-delà de la publicité payante. Les parcs conçoivent des zones propices aux photos et des applications de fidélisation gamifiées pour capter et monétiser cet engagement numérique. Les visiteurs de moins de 18 ans progresseront à un TCAC de 9,87 % jusqu'en 2031, soutenus par les calendriers de vacances scolaires et les promotions adaptées aux familles. Les spectacles éducatifs et les expositions axées sur les STIAM répondent à la demande parentale d'« éducationnement », ajoutant de nouvelles sources de revenus comme les ateliers liés aux programmes scolaires. Les 36-50 ans restent une base stable grâce à un revenu disponible plus élevé et à la volonté de passer à l'accès VIP. Les parents de cette tranche d'âge réservent également des hôtels et restaurants adjacents, augmentant les ventes annexes.

Les segments de plus de 51 ans observent les options de mobilité et de confort, incitant les opérateurs à investir dans des allées ombragées, des zones de repos et des services de conciergerie. Bien que petit aujourd'hui, ce groupe démographique croît à mesure que les progrès de la santé prolongent les modes de vie actifs. Des véhicules d'attraction accessibles et des expériences à faible intensité pourraient générer du trafic supplémentaire sans nécessiter de lourdes reconstructions d'actifs. Les forfaits de voyage multigénérationnels regroupent des billets enfants avec des réductions seniors, lissant la demande entre les pics d'âge. Le découpage démographique garantit que le marché des parcs d'attractions du Moyen-Orient conserve un attrait large tout en adaptant les programmes pour extraire une dépense optimale de chaque groupe.

Note: Les parts de chaque segment individuel sont disponibles lors de l'achat du rapport

Par source de revenus : les expériences intégrées stimulent la diversification

La billetterie a contribué à hauteur de 61,14 % des recettes en 2025, mais les hôtels et complexes hôteliers devraient croître à un rythme annuel de 14,95 %, ce qui en fait la tranche à la croissance la plus rapide de la taille du marché des parcs d'attractions du Moyen-Orient. Les opérateurs maximisent l'hébergement sur site pour allonger les séjours moyens et capter les dépenses du petit-déjeuner au dîner. Les partenariats avec des chefs cuisiniers célèbres et la cuisine régionale spécifique élargissent le chiffre d'affaires de la restauration et des boissons à 18 % des ventes, poussant les marges au-dessus de celles des billets d'entrée. Les merchandises exclusives de propriété intellectuelle de marque représentent une part de 12 % et restent un pilier à haute marge lorsque les références sont renouvelées parallèlement aux sorties de films ou aux événements saisonniers. Les abonnements, soutenus par des identifiants numériques et la reconnaissance faciale, aplanissent les pics de demande et sécurisent les revenus récurrents.

Les plateformes de groupement dynamique adaptent les offres de billets, d'hôtels et de restauration sur les applications mobiles en temps réel, augmentant le taux de conversion des ventes additionnelles. Les opérateurs exploitent les données comportementales pour orienter les visiteurs vers des produits à marges plus élevées et des expériences premium, telles que des visites après l'heure de fermeture ou des safaris en coulisses. La migration vers des résultats diversifiés protège les flux de trésorerie des fluctuations météorologiques et des remises concurrentielles, ancrant la croissance à long terme du marché des parcs d'attractions du Moyen-Orient.

Analyse géographique

Les États du Conseil de coopération du Golfe ont collectivement fourni 76,84 % des revenus régionaux en 2025, avec les Émirats arabes unis en tête grâce à des marques phares telles qu'IMG Worlds of Adventure et Ferrari World. L'Arabie saoudite affiche un TCAC prévisionnel de 12,74 % à mesure que la Vision 2030 finance des méga-complexes ciblant le tourisme intérieur et religieux. Le Qatar utilise l'infrastructure de la Coupe du Monde FIFA pour attirer les visiteurs régionaux, avec Land of Legends Qatar comme pièce maîtresse. Le Koweït, Oman et Bahreïn restent des marchés plus modestes mais montrent un potentiel de hausse grâce à la croissance démographique et à l'amélioration des liaisons de transport terrestre. Chaque pays renforce ses codes de durabilité, faisant du refroidissement de quartier et des toitures solaires des standards lors des procédures d'autorisation. Ces mesures ajoutent des coûts initiaux mais réduisent les factures d'énergie à vie, favorisant les opérateurs disposant de bilans solides.

La Turquie se distingue parmi les marchés non membres du Conseil de coopération du Golfe ; son complexe Land of Legends démontre comment les complexes intégrés peuvent prospérer sur une demande internationale et intérieure mixte. Les sanctions et le tourisme transfrontalier limité entravent le développement de Jazeera Adventure World en Iran, bien que la démographie locale offre un potentiel latent. L'amélioration des facilités de visa à travers le Moyen-Orient permet des forfaits touristiques multi-pays qui regroupent plusieurs parcs dans un seul itinéraire, répartissant les dépenses des visiteurs. L'accent commun mis sur les activités familiales et la congruence culturelle facilite la localisation du contenu, réduisant les coûts créatifs. Les hubs d'aviation régionaux de Dubaï et Doha raccourcissent les temps de trajet, positionnant le marché des parcs d'attractions du Moyen-Orient comme une destination de long week-end pour les voyageurs européens et asiatiques.

Les tendances de la demande varient selon les saisons : les marchés du Golfe atteignent leur pic pendant les mois plus frais, tandis que la Turquie connaît des sommets estivaux. Les opérateurs déploient une tarification variable et des promotions ciblées pour niveler le taux d'occupation. Le co-marketing entre les parcs sous une propriété commune lisse davantage le trafic, incitant les visiteurs à passer des sites phares surpeuplés vers des sites émergents. La mosaïque géographique offre aux investisseurs de multiples points d'entrée, leur permettant de se protéger contre les chocs macroéconomiques localisés dans une seule économie.

Paysage concurrentiel

Le marché des parcs d'attractions du Moyen-Orient est modérément concentré, les cinq premiers acteurs représentant une grande majorité des revenus du secteur. DXB Entertainments a dirigé le marché en 2024, porté par son cluster de plusieurs parcs à Dubaï. Miral Asset Management a suivi de près, continuant d'étendre son empreinte grâce à des coentreprises stratégiques telles que SeaWorld Abu Dhabi, qui a dépassé ses prévisions de fréquentation de première année. Les opérateurs plus modestes se différencient via des centres intérieurs de niche, tirant parti de dépenses d'investissement réduites et d'un contrôle climatique sur 12 mois. L'orientation stratégique s'est déplacée vers l'efficacité favorisée par la technologie plutôt que vers des montagnes russes à hauteur record. FacePass, par exemple, couvre désormais tous les grands parcs de l'île de Yas, réduisant considérablement le temps d'entrée et stimulant les achats impulsifs.

Les fusions et les contrats de gestion s'accélèrent à mesure que les propriétaires de taille intermédiaire recherchent une puissance marketing et des plateformes d'analyse de données. Les abonnements valables sur plusieurs marques séduisent les résidents sensibles aux prix et favorisent la vente croisée. Les détenteurs de propriété intellectuelle internationale voient la région comme un vivier de licences, attirés par des dépenses élevées par visiteur et une réglementation favorable. Pendant ce temps, des discussions sur des stratégies de plateformes où une entité mère gère diverses attractions dans plusieurs pays laissent présager une configuration future similaire à celle des franchiseurs hôteliers mondiaux. La consolidation pourrait à terme faire évoluer le marché vers une concentration plus élevée, mais la fragmentation actuelle laisse encore de la place aux nouveaux entrants agiles proposant des concepts novateurs.

Les opportunités de marché inexploitées comprennent les complexes hybrides safari-désert, les parcs d'aventure axés sur le bien-être pour les personnes âgées et les arènes d'esports qui touchent un public jeune. Les opérateurs pilotent également des financements verts pour financer des ombrières solaires et le recyclage de l'eau, en accord avec les mandats ESG des investisseurs. L'avantage concurrentiel dépendra de l'équilibre entre l'économie des grands complexes et l'engagement numérique agile, maintenant la résilience et l'attrait du marché des parcs d'attractions du Moyen-Orient.

Leaders du secteur des parcs d'attractions du Moyen-Orient

DXB Entertainments

Miral Asset Management

IMG Worlds of Adventure

IMG Worlds of Adventure

IMG Worlds of Adventure

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Emirates Central Cooling Systems Corporation a affiché un chiffre d'affaires de 3,3 milliards AED (891 millions USD) et ajouté 100 000 RT de capacité de refroidissement en partenariat avec Mitsubishi Heavy Industries, allégeant les contraintes d'énergie pour les futurs projets de parcs.

- Janvier 2025 : L'île de Yas a déployé FacePass dans tous ses parcs, introduisant l'entrée sans contact et les paiements pour augmenter les dépenses par visite. La technologie permet une entrée fluide dans les parcs et des achats en parc, tout en offrant des remises promotionnelles pour stimuler l'adoption.

- Décembre 2024 : L'île de Yas a déployé FacePass dans tous ses parcs, introduisant l'entrée sans contact et les paiements pour augmenter les dépenses par visite. La technologie permet une entrée fluide dans les parcs et des achats en parc, tout en offrant des remises promotionnelles pour stimuler l'adoption.

- Octobre 2024 : Qiddiya Investment Company a dévoilé des plans détaillés pour Aquarabia, positionné comme le plus grand parc aquatique de la région avec un investissement total de projet de plus de 3 milliards USD.

Périmètre du rapport sur le marché des parcs d'attractions du Moyen-Orient

Un parc d'attractions est un lieu qui comprend de nombreux jeux et attractions tels que des montagnes russes et des manèges pour le divertissement. Ce rapport fournira une analyse détaillée du marché des parcs d'attractions du Moyen-Orient. Il se concentre sur la dynamique du marché, les tendances émergentes dans les segments et les marchés régionaux, ainsi que sur les perspectives des différents types de produits et d'applications. Il analyse également les acteurs clés et le paysage concurrentiel.

Le marché des parcs d'attractions du Moyen-Orient est segmenté par type d'attraction, tranche d'âge, source de revenus et pays. Par type d'attraction, le marché est sous-segmenté en attractions mécaniques, attractions aquatiques et autres attractions. Par tranche d'âge, le marché est sous-segmenté en moins de 18 ans, 19 à 35 ans, 36 à 50 ans, 51 à 65 ans et plus de 65 ans. Par source de revenus, le marché est sous-segmenté en billetterie, restauration et boissons, merchandising, hôtels/complexes hôteliers et autres. Par pays, le marché est sous-segmenté en Émirats arabes unis, Arabie saoudite, Iran et reste du Moyen-Orient. Le rapport propose la taille du marché et les prévisions en valeur (USD) pour tous les segments ci-dessus.

| Attractions mécaniques |

| Attractions aquatiques |

| Autres attractions |

| Jusqu'à 18 ans |

| 19-35 ans |

| 36-50 ans |

| 51-65 ans |

| Plus de 65 ans |

| Billetterie |

| Restauration et boissons |

| Merchandising |

| Hôtels / Complexes hôteliers |

| Autres |

| Émirats arabes unis |

| Arabie saoudite |

| Qatar |

| Koweït |

| Oman |

| Reste du Moyen-Orient |

| Par type d'attraction | Attractions mécaniques |

| Attractions aquatiques | |

| Autres attractions | |

| Par tranche d'âge | Jusqu'à 18 ans |

| 19-35 ans | |

| 36-50 ans | |

| 51-65 ans | |

| Plus de 65 ans | |

| Par source de revenus | Billetterie |

| Restauration et boissons | |

| Merchandising | |

| Hôtels / Complexes hôteliers | |

| Autres | |

| Par géographie | Émirats arabes unis |

| Arabie saoudite | |

| Qatar | |

| Koweït | |

| Oman | |

| Reste du Moyen-Orient |

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des parcs d'attractions du Moyen-Orient ?

La taille du marché des parcs d'attractions du Moyen-Orient a atteint 3,68 milliards USD en 2026 et devrait progresser jusqu'à 5,84 milliards USD d'ici 2031.

Quel taux de croissance est attendu pour les parcs du Moyen-Orient jusqu'en 2031 ?

Le marché devrait se développer à un TCAC de 9,72 %, porté par les investissements souverains, la croissance du tourisme et les stratégies de complexes intégrés.

Quelle catégorie d'attraction connaît la croissance la plus rapide dans la région ?

Les attractions aquatiques mènent avec un TCAC prévisionnel de 11,58 %, les formats intérieurs climatisés prolongeant les opérations saisonnières.

Quel pays connaîtra la progression la plus rapide des revenus des parcs ?

L'Arabie saoudite devrait afficher un TCAC de 12,74 % jusqu'en 2031 grâce aux mégaprojets de la Vision 2030 tels que Qiddiya.

Comment les opérateurs diversifient-ils leurs sources de revenus ?

Ils ajoutent des hôtels, de la restauration premium et des abonnements, les hôtels et complexes hôteliers devant croître à un TCAC de 14,95 %.

Quelles technologies améliorent l'expérience des visiteurs ?

La gestion des files d'attente par IA et l'entrée par reconnaissance faciale, comme le FacePass de l'île de Yas, réduisent les temps d'attente et stimulent les dépenses dans les parcs.

Dernière mise à jour de la page le: