Taille et parts du marché du tourisme en Asie du Sud-Est

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 35.52 Milliards de dollars |

| Taille du Marché (2026) | 39.52 Milliards de dollars |

| Taille du Marché (2031) | 67.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.27% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du tourisme en Asie du Sud-Est par Mordor Intelligence

La taille du marché du tourisme en Asie du Sud-Est devrait croître de 35,52 milliards USD en 2025 à 39,52 milliards USD en 2026 et devrait atteindre 67,41 milliards USD d'ici 2031, avec un TCAC de 11,27 % sur la période 2026-2031. Ce rythme place fermement le marché du tourisme en Asie du Sud-Est parmi les économies touristiques à la croissance la plus rapide au monde, dépassant les taux de croissance de la plupart des autres régions. L'élan du marché du tourisme en Asie du Sud-Est est porté par trois facteurs clés : des réformes de simplification des visas qui ont minimisé les obstacles aux déplacements, l'expansion stratégique du réseau par les compagnies aériennes à bas coûts entraînant une réduction des tarifs aériens, et la croissance régulière des revenus disponibles au sein d'une vaste base de consommateurs. Ces moteurs améliorent collectivement les options d'origine et de destination, diversifient les canaux de revenus et renforcent la confiance dans la capacité du marché à résister aux perturbations futures. Les services d'hébergement demeurent le principal générateur de revenus ; cependant, les services de voyage numériques, en particulier l'emballage dynamique et les activités sur place, captent une part croissante des dépenses des consommateurs, car les plateformes mobiles dominent les processus de recherche, de réservation et d'évaluation. Le segment MICE (Réunions, Incentives, Conférences et Expositions) connaît un regain d'intérêt, les organisateurs d'entreprises finalisant des événements longtemps différés. Parallèlement, le tourisme de loisirs continue de constituer le socle, soutenant l'emploi dans le secteur de l'hôtellerie à travers la région.

Principaux enseignements du rapport

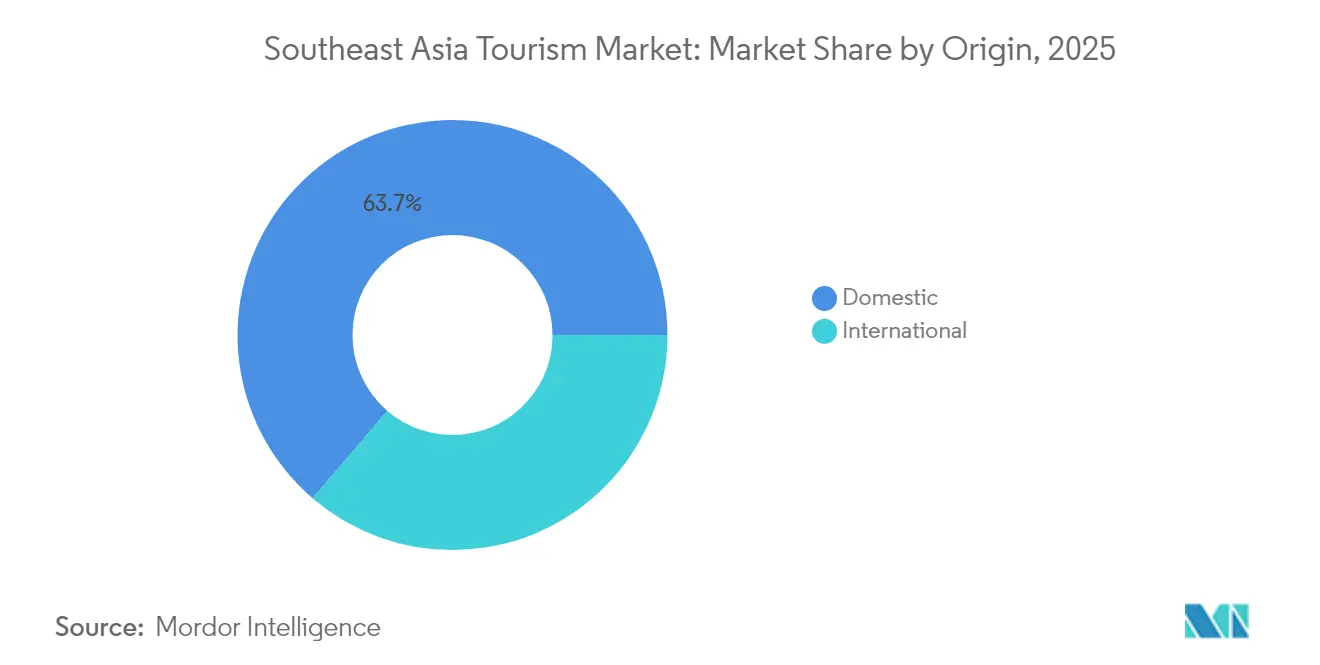

- Par origine, les voyages nationaux ont contribué à 63,72 % des parts du marché du tourisme en Asie du Sud-Est en 2025, tandis que les arrivées internationales devraient croître à un TCAC de 11,05 % jusqu'en 2031.

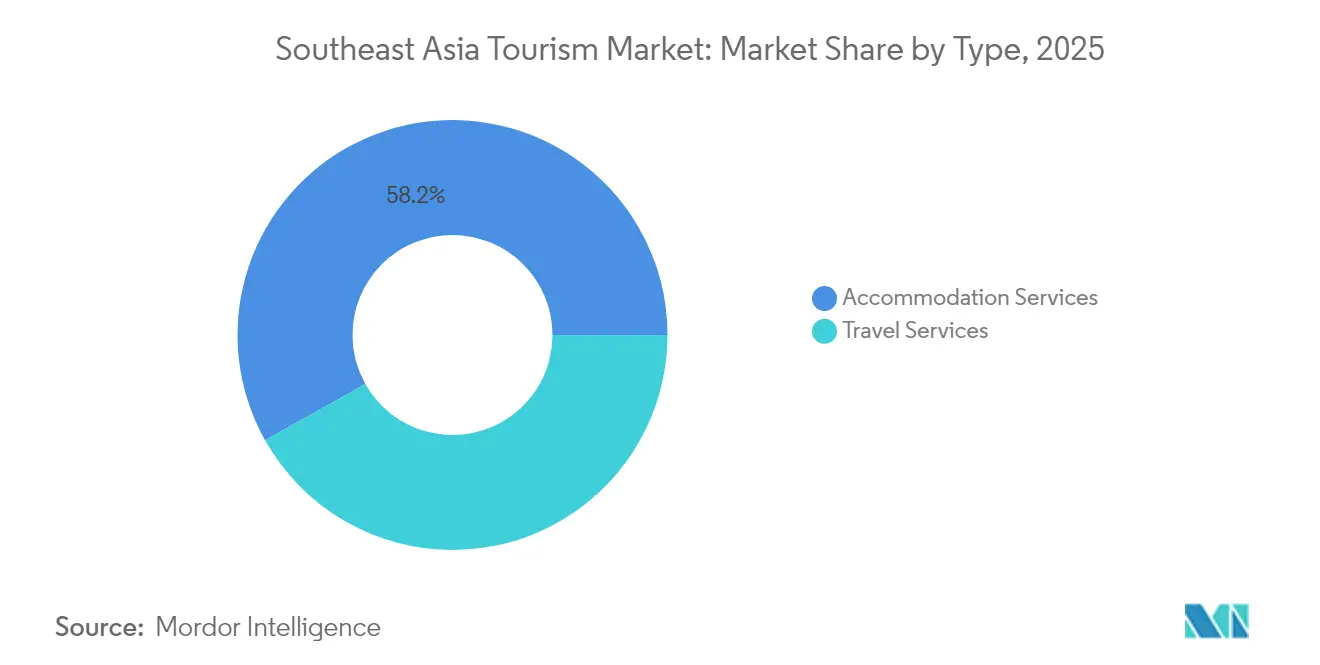

- Par type, les services d'hébergement représentaient 58,15 % de la taille du marché du tourisme en Asie du Sud-Est en 2025 ; les services de voyage devraient se développer à un TCAC de 12,01 % au cours de la même période.

- Par objectif, les loisirs représentaient 46,89 % de la taille du marché du tourisme en Asie du Sud-Est en 2025, tandis que le segment MICE progresse à un TCAC de 13,92 % jusqu'en 2031.

- Par géographie, la Thaïlande détenait 19,06 % des parts du marché du tourisme en Asie du Sud-Est en 2025, et le Vietnam devrait afficher le TCAC le plus rapide de 13,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du tourisme en Asie du Sud-Est

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Libéralisation des visas et déploiement des visas électroniques | +2.1% | Mondial, avec des gains précoces en Thaïlande, au Vietnam et en Malaisie | Moyen terme (2-4 ans) |

| Expansion des réseaux de compagnies aériennes à bas coûts (LCC) | +1.8% | Cœur de l'ASEAN, retombées vers les villes secondaires | Court terme (≤ 2 ans) |

| Hausse du revenu disponible de la classe moyenne intrarégionale | +1.5% | Marchés domestiques de l'ASEAN, corridor Chine-ASEAN | Long terme (≥ 4 ans) |

| Régimes de visa pour nomades numériques et demande de longs séjours | +1.2% | Thaïlande, Malaisie, Philippines, Vietnam | Moyen terme (2-4 ans) |

| Partenariats public-privé de conservation du patrimoine catalysant le tourisme culturel | +0.9% | Sites patrimoniaux du Vietnam, du Cambodge et de l'Indonésie | Long terme (≥ 4 ans) |

| Adoption précoce des paiements en cryptomonnaies dans certaines destinations | +0.4% | Thaïlande (Phuket), Singapour, Malaisie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La libéralisation des visas et le déploiement des visas électroniques favorisent l'intégration régionale

Les décideurs politiques d'Asie du Sud-Est considèrent désormais la facilité d'entrée comme la clé de voûte de la compétitivité, et la récente vague d'exemptions illustre une intention collective. La Thaïlande a doublé les séjours sans visa à 60 jours pour 93 nationalités et a introduit le visa « Destination Thaïlande » accordant une résidence renouvelable de 180 jours aux travailleurs à distance. Le Vietnam a amélioré son environnement des affaires en prolongeant jusqu'en 2028 les dispenses de visa de 45 jours pour 12 pays européens et en mettant en œuvre des systèmes numériques pour rationaliser les processus d'approbation pour d'autres marchés[1]TAT Newsroom, "La Thaïlande cible les voyageurs à haute valeur ajoutée pour stimuler la croissance du tourisme longue distance," tatnews.org . La Malaisie a stratégiquement renforcé ses flux touristiques en mettant en œuvre des exemptions de visa à long terme pour les visiteurs chinois, tandis que les Philippines ont introduit un permis pour nomades numériques visant à attirer les travailleurs à distance du monde entier. Ces mesures politiques ont rationalisé les processus de demande et réduit les coûts de conformité, entraînant une prolongation des séjours des visiteurs et une augmentation des dépenses. Collectivement, ces initiatives renforcent la position de l'Asie du Sud-Est en tant que principale destination touristique multi-pays accessible.

L'expansion des réseaux de compagnies aériennes à bas coûts transforme la connectivité régionale

Dix compagnies aériennes à bas coûts ont obtenu des certificats d'exploitation thaïlandais en 2024, multipliant les fréquences entre villes et reliant des localités jusque-là isolées telles que Mae Sot et Trang. AirAsia Group a inauguré des routes transfrontalières contournant les hubs capitaux, Cebu Pacific s'est associé à Traveloka pour pénétrer les consommateurs axés sur le mobile, et Singapore Airlines a approfondi la planification conjointe des horaires avec Scoot pour remplir les créneaux hors saison. Les compagnies aériennes d'Asie du Sud-Est répondent stratégiquement à l'évolution des préférences des voyageurs, entraînant des changements notables sur le marché. Une réduction substantielle des tarifs moyens aller-retour, associée à une augmentation du trafic passagers dans les aéroports secondaires, met en évidence la densité croissante du réseau de la région et l'amélioration de l'accessibilité géographique. La création de terminaux dédiés aux compagnies aériennes à bas coûts (LCC) dans des villes clés telles que Bangkok, Jakarta et Hô-Chi-Minh-Ville a optimisé l'efficacité opérationnelle en réduisant les temps d'escale. Cette amélioration opérationnelle permet une planification plus serrée, maintenant la rentabilité malgré des rendements tarifaires plus faibles. La disponibilité de vols économiques et fréquents offre au marché du tourisme en Asie du Sud-Est la flexibilité nécessaire pour capitaliser sur la demande générée par des décisions de voyage spontanées, notamment parmi les millennials et les voyageurs pour la première fois.

La hausse du revenu disponible de la classe moyenne intrarégionale stimule la demande nationale

La population à revenu intermédiaire au sein de l'ASEAN a connu une croissance substantielle depuis 2010, avec des prévisions indiquant une expansion soutenue. Les augmentations de salaires dans des marchés clés tels que l'Indonésie, les Philippines et le Vietnam stimulent la demande pour des escapades de week-end en ville, le tourisme lié aux festivals et les expériences culinaires. En outre, les revenus du tourisme national en Thaïlande constituent désormais une part significative du revenu total des voyages, renforçant la capacité du marché du tourisme en Asie du Sud-Est à faire face aux défis extérieurs. En 2024, le Vietnam a enregistré 110 millions de voyageurs nationaux, avec un changement notable des hébergements en auberge de jeunesse vers les séjours en hôtels boutiques, ce qui a contribué à une augmentation des dépenses journalières moyennes. L'augmentation de l'activité de voyage sortant parmi les consommateurs chinois et indiens de la classe moyenne contribue à des taux d'occupation soutenus tout au long de l'année. Cette tendance met en évidence le rôle de la demande induite par les revenus dans le soutien des volumes de voyage et de la génération de revenus, même avant de prendre en compte les arrivées de voyages longue distance.

Les régimes de visa pour nomades numériques captent la prime du tourisme de longue durée

La Thaïlande est en tête avec son visa « Destination Thaïlande » de 180 jours ciblant les professionnels en ligne qui dépensent souvent deux fois plus que les visiteurs de loisirs. Les Philippines proposent un permis de travail à distance renouvelable de 12 mois, et le Vietnam prépare des visas à entrées multiples allant jusqu'à 36 mois pour les retraités et les travailleurs du savoir[2]VietnamPlus, "Le secteur du tourisme en plein essor en 2024," en.vietnamplus.vn . Ces stratégies transforment efficacement les touristes à court terme en semi-résidents, comblant les lacunes de la demande en basse saison tout en renforçant la durabilité des entreprises locales telles que les cafés, les espaces de coworking et les écoles de langues. En outre, les visiteurs à long terme jouent un rôle essentiel dans l'amélioration de la visibilité de la destination en partageant leurs expériences en ligne. Cette activité génère un effet de réseau, attirant des groupes démographiques similaires et consolidant la position de l'Asie du Sud-Est en tant que destination privilégiée pour les personnes adoptant des modes de vie indépendants de tout lieu.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Instabilité politique et avis aux voyageurs | -1.6% | Myanmar, effets de débordement régionaux | Court terme (≤ 2 ans) |

| Goulots d'étranglement infrastructurels dans les villes de rang 2/3 | -1.2% | Villes secondaires d'Indonésie, des Philippines et du Vietnam | Moyen terme (2-4 ans) |

| Plafonnement des visiteurs dans les sites patrimoniaux dû au surtourisme | -0.8% | Corridors patrimoniaux de Bali, Hoi An et Angkor | Long terme (≥ 4 ans) |

| Hausse des coûts d'assurance liés aux risques climatiques pour les compagnies aériennes et les complexes hôteliers | -0.7% | Régions côtières, zones exposées aux typhons | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'instabilité politique crée une perturbation du tourisme régional

L'effondrement spectaculaire du nombre de visiteurs au Myanmar après le coup d'État de 2021 a éliminé une destination autrefois prometteuse et perturbé les circuits multi-pays du Mékong. Les compagnies de croisières ont modifié leurs itinéraires pour éviter les ports interdits, et les assureurs ont augmenté les primes sur les itinéraires régionaux traversant des eaux contestées. Des protestations sporadiques en Malaisie et en Indonésie déclenchent parfois des avis de voyage étrangers, entraînant des annulations de dernière minute qui fragilisent les petits opérateurs aux faibles réserves de trésorerie. Le risque politique reste donc un frein imprévisible sur le marché du tourisme en Asie du Sud-Est, incitant les entreprises à investir dans la planification de scénarios et dans la diversification des marchés sources.

Les goulots d'étranglement infrastructurels freinent le développement des destinations secondaires

Les retards opérationnels à l'aéroport international de Long Thanh intensifient les contraintes de capacité à Hô-Chi-Minh-Ville, soulignant la nécessité d'accélérer les améliorations infrastructurelles. De même, le développement en cours de Nusantara en Indonésie devrait atténuer les embouteillages à Java, mais son plein impact n'est pas attendu avant 2028. Aux Philippines, les inefficacités dans la planification des bacs et les réseaux routiers inadéquats perturbent la connectivité transparente requise pour le tourisme de saut d'île en île, limitant ainsi le potentiel de croissance du secteur. En outre, l'accès peu fiable à l'eau et à l'électricité dans les villes de rang 3 dissuade les investissements hôteliers, car les investisseurs rencontrent des difficultés à sécuriser des services publics stables. Ces goulots d'étranglement infrastructurels limitent la durée moyenne de séjour et freinent les dépenses touristiques, restreignant ainsi la capacité du marché du tourisme en Asie du Sud-Est à distribuer les avantages économiques au-delà des principales destinations d'entrée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par origine : la résilience nationale ancre la stabilité du marché

Le canal national conserve une part de 63,72 %, s'avérant un amortisseur lorsque les frontières étaient fermées. Les bons de stimulation en Thaïlande et en Indonésie ont financé des réductions hôtelières et des laissez-passer d'attractions gratuits, maintenant l'emploi dans les économies provinciales. Le Vietnam a enregistré 110 millions de voyages nationaux en 2024, avec un changement significatif observé dans le comportement des consommateurs. Les hôtels de gamme intermédiaire ont connu une augmentation des taux d'occupation, indiquant une tendance où les voyageurs locaux optent pour des hébergements de meilleure qualité. Ce développement met en évidence une préférence croissante parmi les touristes nationaux pour améliorer leurs choix d'hébergement, reflétant une évolution des habitudes de dépense et des préférences de voyage au sein du marché. Un schéma similaire est apparu en Malaisie, où les voyages nationaux vers Penang et Kota Kinabalu ont doublé d'un trimestre à l'autre, faisant monter les tarifs des chambres malgré des volumes modérés. Le marché du tourisme en Asie du Sud-Est bénéficie ainsi d'une vaste clientèle intérieure qui soutient l'emploi et les recettes publiques.

Le voyage international, bien qu'actuellement plus restreint, progresse plus rapidement selon une trajectoire de 11,05 %. Le secteur du tourisme en Chine a démontré une reprise significative, approchant les niveaux de performance d'avant la pandémie. Parallèlement, les exemptions de visa prolongées ont encouragé les voyageurs européens à prolonger leurs séjours, contribuant à l'augmentation des recettes touristiques. Les voyageurs longue distance génèrent des dépenses journalières plus élevées que les touristes nationaux, améliorant ainsi les entrées de devises étrangères et renforçant l'impact économique du tourisme international. L'introduction des visas pour nomades numériques atténue les effets de la saisonnalité en transformant les visiteurs de haute saison en contributeurs réguliers et constants à l'économie touristique tout au long de l'année. En outre, l'adoption de plateformes de visa électronique simplifiées réduit les coûts d'acquisition de clients pour les spécialistes du marketing, améliorant l'efficacité opérationnelle. D'ici 2031, le marché du tourisme en Asie du Sud-Est devrait atteindre une plus grande stabilité financière grâce à un mix équilibré de flux touristiques nationaux et internationaux, assurant des cycles de trésorerie plus prévisibles et une croissance durable.

Note: Les parts de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par type : l'innovation dans les services de voyage entraîne une transformation du segment

L'hébergement conserve la part prépondérante de 58,15 %, soutenu par des gains trimestriels de RevPAR dans les grandes chaînes. Les franchises à faible intensité d'actifs réduisent l'exposition en capital, permettant une implantation rapide à Bali, Da Nang et Khanom. L'adoption de solutions de rénovation durables, telles que les toitures solaires et les systèmes de plomberie à faible débit, est de plus en plus reconnue pour sa capacité à réduire les coûts d'énergie opérationnels tout en répondant aux normes environnementales, sociales et de gouvernance (ESG) renforcées exigées par les parties prenantes de l'entreprise. Parallèlement, les marques boutiques opérant sur le marché du tourisme en Asie du Sud-Est se concentrent stratégiquement sur des approches de design localisées. En incorporant des matériaux tels que le bois récupéré et les textiles autochtones, ces marques répondent efficacement à la demande croissante des consommateurs pour des expériences authentiques et culturellement résonnantes.

Les services de voyage bénéficient d'un TCAC de 12,01 % à mesure que les intermédiaires numériques se développent. L'accord API de Traveloka avec Malaysia Airlines permet aux clients de combiner vols, salons et assurance voyage en deux clics. Tiket.com s'est associé à Accor, intégrant les hôtels dans un portefeuille de fidélité unifié. Cette démarche vise à stimuler les réservations répétées grâce à des notifications push ciblées. En outre, les produits auxiliaires tels que les billets de concert, les laissez-passer pour parcs à thème et la micro-assurance améliorent le taux de prise en charge de l'entreprise, réduisant ainsi l'écart de rentabilité avec les prestataires d'hébergement. Par ailleurs, les chatbots IA rationalisent les coûts de service, tandis que les moteurs de recommandation basés sur l'apprentissage automatique améliorent les taux de conversion. Ces avancées soulignent le rôle central de l'exploitation des données dans la définition du paysage concurrentiel du marché du tourisme en Asie du Sud-Est.

Note: Les parts de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par objectif : le tourisme MICE émerge comme moteur de croissance premium

Les loisirs remplissent encore les avions et les complexes balnéaires, mais la croissance du rendement repose sur des niches à plus forte valeur ajoutée. Les réservations MICE progressent désormais à un TCAC de 13,92 %, soutenues par de nouvelles salles de congrès à Bangkok, Kuala Lumpur et Hô-Chi-Minh-Ville. Les Philippines ont eu l'opportunité d'accueillir le Forum du tourisme de l'ASEAN en 2026, positionnant le pays comme un acteur clé des initiatives de tourisme régional. Parallèlement, le Cambodge prévoit une croissance significative de son secteur MICE (Réunions, Incentives, Conférences et Expositions) d'ici 2025, reflétant l'importance croissante du tourisme d'affaires dans la région. Le marché du tourisme en Asie du Sud-Est est en outre renforcé par l'inclusion des mariages et des rassemblements religieux, qui contribuent à la demande pendant les saisons traditionnellement creuses, améliorant ainsi la résilience du marché et la diversification des objectifs.

Le regain du voyage d'affaires entraîne une augmentation des taux d'occupation hôtelière en milieu de semaine, à mesure que les entreprises passent de plus en plus des formats de réunion virtuels aux formats hybrides. Cette tendance est en outre soutenue par l'accélération du commerce régional, incitant les fournisseurs à prioriser les visites d'usines en personne. Le tourisme médical gagne également du terrain en Thaïlande et en Malaisie, soutenu par la présence d'hôpitaux certifiés JCI, qui renforcent la crédibilité et l'attrait des services de santé dans ces pays. En outre, les échanges éducatifs contribuent à l'utilisation des installations de dortoir dans des pôles clés tels que Singapour et Kuala Lumpur. La popularité croissante des tournois d'esports, illustrée par l'événement Mobile Legends prévu pour les Jeux SEA 2025, attire un public de millennials et diversifie la portée démographique du marché du tourisme. Cet élargissement des objectifs de voyage atténue la volatilité de la demande et établit une base de revenus plus stable pour le marché du tourisme en Asie du Sud-Est, étendant son potentiel de croissance au-delà de la focalisation traditionnelle sur les vacances balnéaires.

Analyse géographique

La Thaïlande s'est imposée comme leader dans la génération de revenus aéroportuaires en Asie du Sud-Est, grâce à des investissements infrastructurels cohérents et stratégiques au fil des années. Ces investissements comprennent l'expansion de la capacité aéroportuaire par l'ajout de pistes et de terminaux satellites dans des lieux clés tels que Bangkok et Phuket. En outre, l'introduction du visa « Destination Thaïlande » a positionné stratégiquement le pays comme une destination attractive pour les professionnels du numérique. Cette initiative a facilité le développement de hubs de coworking dans des villes comme Chiang Mai et Phuket, renforçant davantage l'attrait de la Thaïlande en tant que pôle pour le travail à distance et les activités commerciales. Les partenariats avec Alipay+ rendent les paiements sans espèces omniprésents, et une loi sur les jeux d'argent en attente pourrait ouvrir la voie à des complexes hôteliers intégrés qui ramèneraient chez eux les parieurs thaïlandais sortants. Malgré le risque de saturation des plages principales, de nouveaux thèmes de produits, des retraites de bien-être à Nakhon Si Thammarat, des circuits d'aventure douce à Phatthalung, permettent de disperser les visiteurs vers l'intérieur des terres et de préserver la capacité d'accueil.

Le secteur du tourisme au Vietnam a démontré une croissance significative, réalisant une expansion robuste de 13,22 %, à mesure que le pays intensifie ses efforts pour attirer les touristes étrangers d'ici 2030. Les améliorations infrastructurelles, telles que les mises à niveau des autoroutes expresses, ont réduit le temps de trajet entre Hanoï et Ha Long à deux heures, améliorant l'accessibilité aux destinations clés. À Hoi An, site du patrimoine mondial de l'UNESCO, les autorités mettent en œuvre une technologie avancée de gestion des foules pour réguler le flux des visiteurs et optimiser la génération de revenus par billetterie. La politique d'exemption de visa du gouvernement pour les voyageurs européens a eu un impact positif sur le marché en augmentant la durée moyenne de séjour et les dépenses par visiteur. En outre, la révision en cours des politiques de visa à entrées multiples devrait attirer des segments à haute valeur ajoutée, notamment les retraités et les propriétaires de yachts. Les pipelines de développement hôtelier se concentrent de plus en plus dans des provinces côtières émergentes telles que Quy Nhon et Phu Quoc, signalant un changement stratégique visant à diversifier l'offre d'hébergement au-delà du pôle établi de Da Nang.

L'Indonésie vise un objectif de 16 millions de visiteurs étrangers, associant des exemptions de visa pour le Brésil et la Turquie à cinq « Super-destinations prioritaires » telles que le lac Toba et Labuan Bajo, bénéficiant de budgets infrastructurels dédiés. La Malaisie sécurise la fidélité du marché chinois via des exemptions de visa jusqu'en 2036 et promeut l'écotourisme dans la vallée de Danum au Sabah. Singapour se positionne comme la porte d'entrée haut de gamme de la région, intégrant les terminaux de croisière, l'aéroport de Changi et des événements de classe mondiale, tout en tirant parti de la technologie pour maîtriser les coûts de main-d'œuvre. Les Philippines combinent la vigueur nationale avec les perspectives MICE entrantes, utilisant les installations améliorées de Cebu et Boracay pour accueillir le Forum du tourisme de l'ASEAN 2026. Le Cambodge et le Laos participent au marketing de la sous-région du Grand Mékong pour exploiter les circuits partagés, garantissant ainsi que chaque membre de l'ASEAN joue un rôle dans l'expansion du marché du tourisme en Asie du Sud-Est.

Paysage concurrentiel

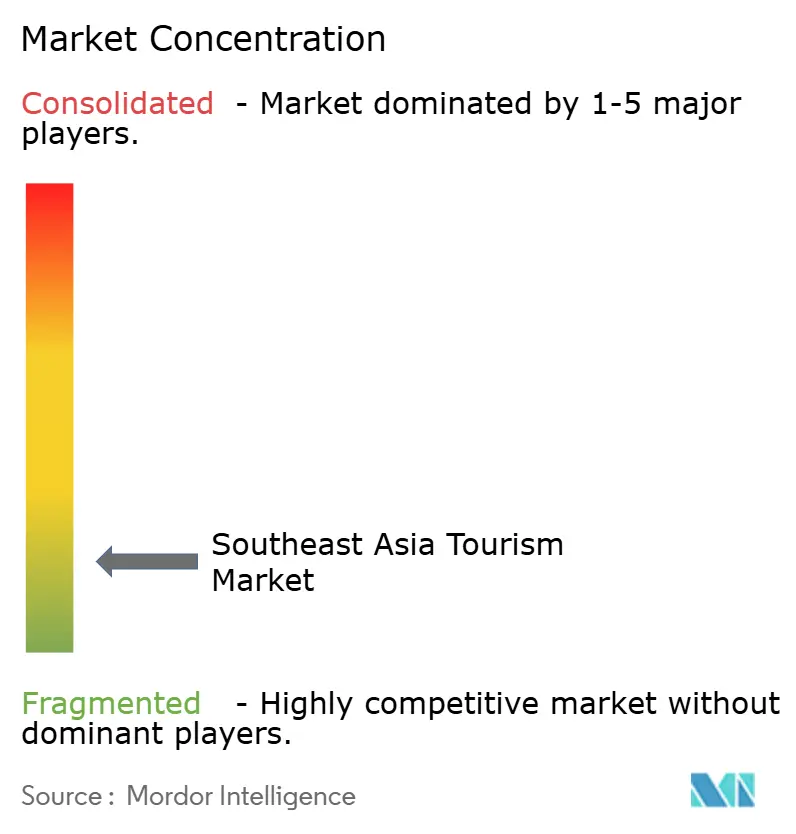

Le marché du tourisme en Asie du Sud-Est présente une structure fragmentée, avec les principaux acteurs détenant collectivement une part de marché relativement faible. Des entreprises telles que Traveloka et Agoda s'efforcent activement d'améliorer la fidélité des clients en intégrant des fonctionnalités innovantes, notamment des options de financement « achetez maintenant, payez plus tard » (BNPL) et des portefeuilles numériques multidevises, pour différencier leurs offres. AirAsia Group diversifie ses sources de revenus en intégrant des solutions fintech, telles que des cartes de change et des services de covoiturage, dans son écosystème, réduisant ainsi sa dépendance aux ventes de sièges. De même, Singapore Airlines tire parti de coentreprises stratégiques avec Scoot et Vistara pour renforcer son réseau de trafic en gros porteurs, permettant à la compagnie aérienne de sécuriser une position concurrentielle dans le segment rentable du voyage longue distance.

Sunway Hotels s'est stratégiquement aligné avec la Global Hotel Alliance pour tirer parti de son programme de fidélité étendu, permettant l'accès à une large base de clients et améliorant les opportunités de promotion croisée. Au sein du marché du tourisme en Asie du Sud-Est, les chaînes d'hôtels boutiques adoptent de plus en plus des designs d'inspiration culturelle pour se différencier des grandes marques internationales établies. Cette approche renforce non seulement leur positionnement sur le marché, mais contribue également à un paysage industriel plus diversifié et compétitif.

Les partenariats technologiques s'intensifient. Accor transfère ses inventaires vers tiket.com, accédant à 20 millions d'utilisateurs actifs mensuels. Traveloka s'allie à Malaysia Airlines et au Conseil du tourisme de Singapour pour co-financer des campagnes numériques et partager des analyses clients. Les accréditations ESG influencent désormais les appels d'offres des entreprises : Singapour poursuit la certification ISO 20121 pour les événements, et l'initiative « Green SEA Games » de la Thaïlande présélectionne les fournisseurs qui respectent des seuils de carbone. Le tourisme esports émerge comme un nouveau champ de bataille de niche, avec Mobile Legends : Bang Bang intégré aux Jeux SEA 2025, soutenu par de nouveaux revenus de parrainage. Les acteurs suffisamment agiles pour conjuguer durabilité, technologie et curation d'expériences s'imposeront comme leaders en termes de marges à mesure que le marché du tourisme en Asie du Sud-Est franchit les 60 milliards USD d'ici la fin de la décennie.

Leaders du secteur du tourisme en Asie du Sud-Est

Singapore Airlines

AirAsia Group

Agoda (Booking Holdings)

Traveloka

Garuda Indonesia

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Sunway Hotels & Resorts a rejoint la Global Hotel Alliance et le programme de fidélité GHA DISCOVERY, intégrant 11 propriétés en Malaisie, au Vietnam et au Cambodge dans le réseau au service de 30 millions de membres, Hospitality Net.

- Novembre 2024 : ONYX Hospitality Group et le groupe malaisien Equatorial ont signé une coentreprise pour le projet d'hôtel de luxe EQ Phuket avec un investissement de 2,5 milliards THB, comprenant 180 unités sur la plage de Kata avec une ouverture prévue en 2028, Hospitality Net.

- Novembre 2024 : Accor a forgé un partenariat stratégique mondial avec l'agence de voyage en ligne indonésienne tiket.com, intégrant plus de 490 hôtels asiatiques de 17 marques dans la plateforme de réservation de tiket.com, avec une expansion mondiale prévue d'ici 2025.

- Septembre 2024 : Traveloka et Malaysia Airlines ont signé un protocole d'accord de partenariat stratégique régional lors du MATTA Fair de Kuala Lumpur, combinant le réseau de la compagnie aérienne avec la plateforme technologique pour des expériences de voyage améliorées.

Périmètre du rapport sur le marché du tourisme en Asie du Sud-Est

Le rapport sur le secteur du voyage et du tourisme en Asie du Sud-Est couvre des informations sur les pays de la région, le type de voyage et le mode de transport. En outre, le rapport présentera des perspectives sur le marché du voyage en ligne dans la région, ainsi que les moteurs et les freins du marché. Le rapport couvrira également des informations sur certains des principaux acteurs actifs dans la région.

| National |

| International |

| Services d'hébergement |

| Services de voyage |

| Loisirs |

| Affaires |

| Visite d'amis et de proches (VFR) |

| Religieux |

| Réunions-Incentives-Conférences-Expositions (MICE) |

| Autres objectifs |

| Indonésie |

| Thaïlande |

| Malaisie |

| Singapour |

| Philippines |

| Vietnam |

| Reste de l'Asie du Sud-Est |

| Par origine | National |

| International | |

| Par type | Services d'hébergement |

| Services de voyage | |

| Par objectif | Loisirs |

| Affaires | |

| Visite d'amis et de proches (VFR) | |

| Religieux | |

| Réunions-Incentives-Conférences-Expositions (MICE) | |

| Autres objectifs | |

| Par géographie | Indonésie |

| Thaïlande | |

| Malaisie | |

| Singapour | |

| Philippines | |

| Vietnam | |

| Reste de l'Asie du Sud-Est |

Questions clés auxquelles répond le rapport

Quelle ampleur les dépenses des visiteurs pourraient-elles atteindre en Asie du Sud-Est d'ici 2031 ?

Les recettes de la région devraient atteindre 67,41 milliards USD d'ici 2031, portées par un TCAC de 11,27 %.

Quelle destination affiche la plus forte croissance à moyen terme ?

Le Vietnam est en tête avec un TCAC projeté de 13,22 % jusqu'en 2031, porté par des réformes de visa et des améliorations infrastructurelles.

Quelle part des recettes touristiques provient des voyageurs nationaux ?

Les voyages nationaux représentent 63,72 % des dépenses totales, offrant au marché un plancher de revenus stable.

Pourquoi le segment MICE est-il critique actuellement ?

Les arrivées MICE croissent à un TCAC de 13,92 % et dépensent davantage par jour que les touristes de loisirs, élevant les rendements moyens.

Comment la légalisation des jeux d'argent affectera-t-elle le positionnement de la Thaïlande ?

Les complexes hôteliers intégrés avec casino pourraient attirer des segments de parieurs à hauts revenus et diversifier le mix de produits de la Thaïlande au-delà des loisirs balnéaires.

Le champ concurrentiel est-il facile d'accès pour les nouveaux entrants ?

Oui, les principales entreprises ne détenant qu'une faible part, le marché reste ouvert aux innovateurs et aux spécialistes de niche.

Dernière mise à jour de la page le: