Taille et parts du marché des plastiques automobiles en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

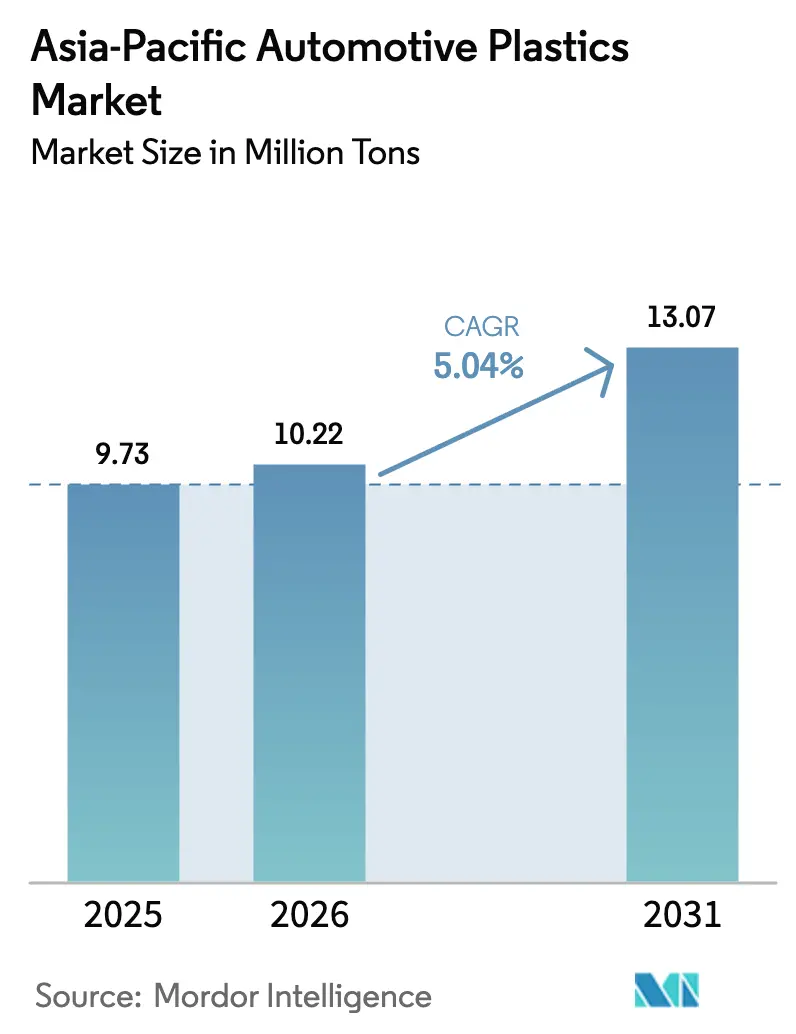

| Taille du marché de l'année de base (2025) | 9.73 Millions de tonnes |

| Volume du Marché (2026) | 10.22 Millions de tonnes |

| Volume du Marché (2031) | 13.07 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 5.04% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plastiques automobiles en Asie Pacifique par Mordor Intelligence

La taille du marché des plastiques automobiles en Asie Pacifique est estimée à 10,22 millions de tonnes en 2026, en progression par rapport à la valeur de 9,73 millions de tonnes en 2025, avec des projections pour 2031 indiquant 13,07 millions de tonnes, soit une croissance à un CAGR de 5,04 % sur la période 2026-2031. Le déploiement régulier des véhicules électriques, les réglementations strictes en matière d'allègement et l'élargissement des mandats de recyclage soutiennent cette dynamique. Les équipementiers intègrent des nuances recyclées ou biosourcées pour atteindre leurs objectifs de tableau de bord, tandis que le moulage par injection à cycle rapide maintient les coûts sous contrôle. Le polypropylène conserve sa position de leader grâce à sa polyvalence et sa faible densité, bien que la croissance rapide du polycarbonate et du polyamide témoigne d'une demande croissante pour des pièces haute température et haute tension. Les chaînes d'approvisionnement régionales continuent de se rééquilibrer après que les goulets d'étranglement maritimes aux canaux de Panama et de Suez ont réduit les flux d'approvisionnement en matières premières, poussant les transformateurs à localiser leur approvisionnement en résines. Un contrôle réglementaire accru, notamment sur les microplastiques et le contenu recyclé vérifié, fait de la conformité en matière de durabilité un levier concurrentiel décisif sur l'ensemble du marché des plastiques automobiles.

Points clés du rapport

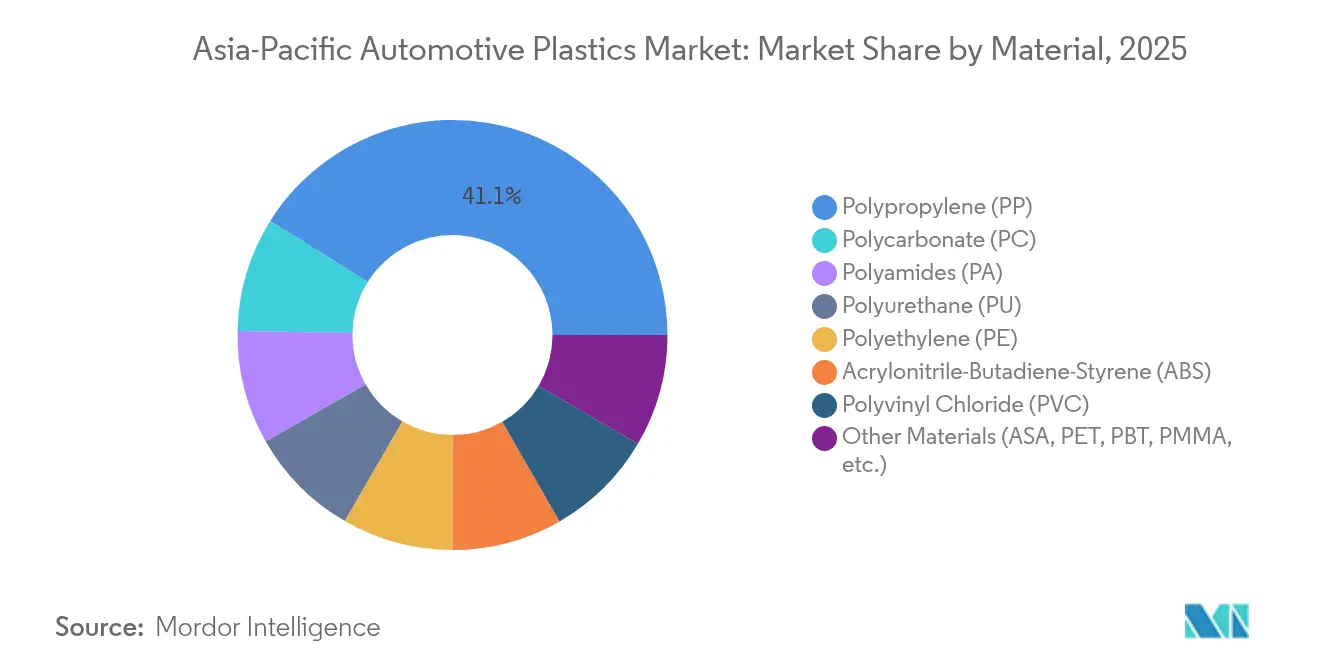

- Par matériau, le polypropylène a dominé avec une part de marché de 41,10 % dans le secteur des plastiques automobiles en 2025, tandis que le polycarbonate a enregistré le CAGR le plus rapide à 7,12 % jusqu'en 2031.

- Par type de véhicule, les véhicules conventionnels détenaient 82,95 % de la taille du marché des plastiques automobiles en 2025 ; les véhicules électriques se développent à un CAGR de 8,35 % jusqu'en 2031.

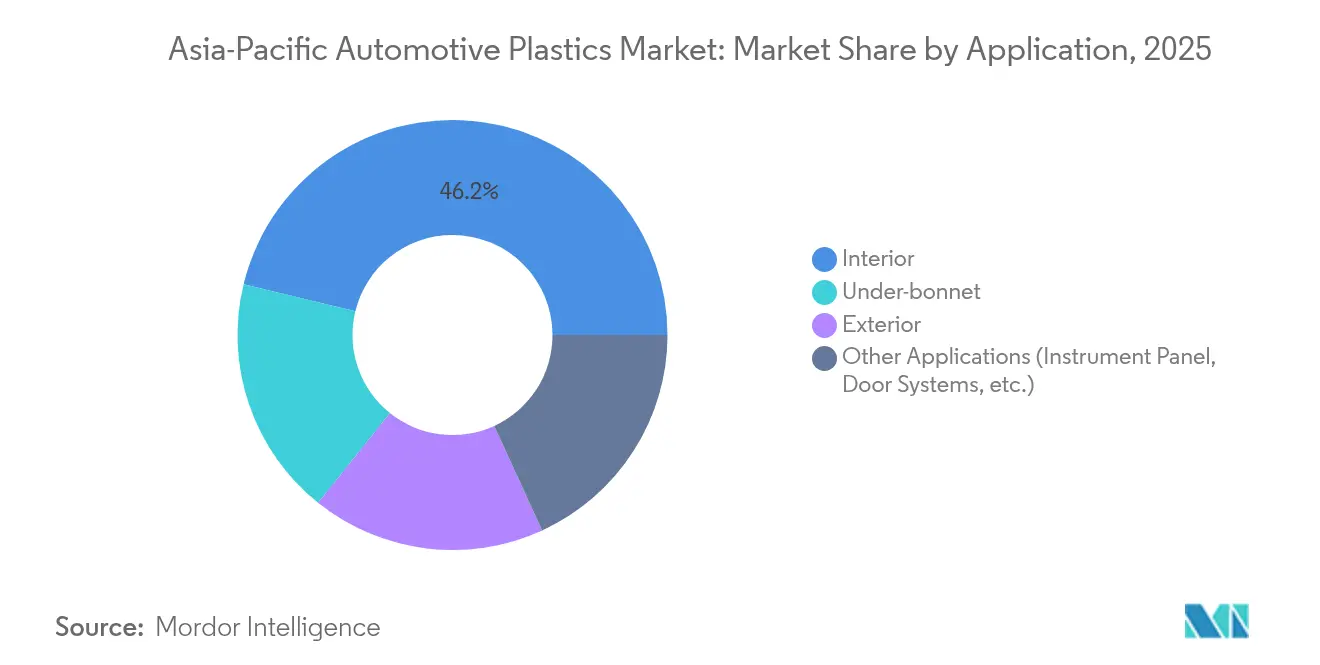

- Par application, les pièces intérieures représentaient 46,20 % de la taille du marché des plastiques automobiles en 2025 et les pièces sous-capot progressent à un CAGR de 7,42 % sur la période 2026-2031.

- Par géographie, la Chine a capturé 41,40 % de la part de marché en 2025, tandis que l'Inde devrait enregistrer le CAGR le plus élevé à 6,38 % au cours de la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des plastiques automobiles en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Conformité aux mandats d'allègement | +1.2% | Mondial, plus fort en Chine et en Inde | Moyen terme (2-4 ans) |

| Pénétration croissante du polypropylène dans les intérieurs et les extérieurs | +0.8% | Cœur de l'APAC, extension vers l'ASEAN | Long terme (≥ 4 ans) |

| Essor des volumes de production de véhicules électriques | +1.5% | Chine, Inde, ASEAN – premiers adoptants | Court terme (≤ 2 ans) |

| Réduction des coûts par le moulage par injection à haut débit | +0.7% | Centres de fabrication : Chine, Thaïlande, Vietnam | Moyen terme (2-4 ans) |

| Objectifs de tableau de bord des équipementiers pour les plastiques biosourcés/recyclés | +0.9% | Japon, Corée du Sud en tête, Chine en progression | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Conformité aux mandats d'allègement

Les autorités réglementaires à travers l'Asie Pacifique lient les émissions moyennes des flottes aux objectifs de réduction de poids. Les constructeurs automobiles répondent en substituant les métaux par des mélanges avancés de polypropylène qui permettent d'obtenir des géométries complexes à moindre coût. Le polypropylène à fibres de verre longues Borealis Fibremod a contribué à réduire le poids du Volkswagen Multivan de 200 kg tout en répondant aux objectifs de rigidité. L'adoption du gigacasting, popularisée en premier lieu par Tesla, redéfinit les stratégies de carrosserie en blanc et fait pression sur les fournisseurs de plastiques pour qu'ils justifient leurs rôles structurels. Pour suivre le rythme, les compoundeurs introduisent des agents d'expansion chimique tels que l'Avient Hydrocerol qui réduisent le poids des panneaux de portes de 20 % tout en diminuant les émissions de dioxyde de carbone[1]Polymer Additives World, "Avient Hydrocerol Optimise le Poids des Panneaux de Portes," polymeradditives.com . En Chine, où les véhicules électriques à batterie devraient représenter 52,9 % des ventes totales de véhicules légers d'ici 2036, les modules plastiques légers qui gèrent également la chaleur deviennent indispensables.

Pénétration croissante du polypropylène dans les intérieurs et les extérieurs

Les avantages du polypropylène en matière d'amortissement acoustique et de transformation stimulent son adoption dans des composants haute performance. Les collecteurs d'admission Röchling Automotive ont réduit le bruit de l'habitacle de 10 à 15 dB par rapport aux alternatives en polyamide et ont permis une économie de 15 % sur le coût des matériaux. Des équipes de recherche au Japon mélangent des nanofibres de cellulose dans du polypropylène, augmentant la résistance aux chocs tout en préservant une recyclabilité totale, une caractéristique attrayante dans le cadre des lois sur la responsabilité élargie des producteurs. Des composés contenant 30 % de résine post-consommation provenant de Sirmax apparaissent désormais dans les panneaux de portes, réduisant l'empreinte carbone du cycle de vie de 21 % et respectant les seuils d'odeur. Les revêtements extérieurs bénéficient de nuances stables aux ultraviolets telles que LyondellBasell CirculenRecover qui maintiennent l'intégrité dimensionnelle tout en offrant 20 % de contenu recyclé. Des études d'optimisation des procédés confirment qu'une pression de maintien plus élevée atténue le retrait, renforçant l'attrait du polypropylène pour les surfaces de classe A visibles.

Essor des volumes de production de véhicules électriques

Les incitations gouvernementales à travers l'ASEAN ont fait progresser la pénétration des véhicules électriques de 9 % en 2023 à 13 % en 2024. Les plateformes de véhicules électriques nécessitent des plastiques ignifuges et à haute température tels que le polyphtalamide BASF Ultramid T6000 qui survit à 1 000 cycles de choc thermique entre -40 °C et 150 °C. Les boîtiers de batteries thermoplastiques moulés par injection développés par Engel et SABIC consolident plusieurs pièces métalliques en une conception monolithique, réduisant les coûts et la complexité des outillages. Le Celanese Zytel HTN et le Fortron PPS étendent les fenêtres de fonctionnement à 180 °C, répondant aux marges de sécurité des systèmes de liquide de refroidissement. Les objectifs nationaux, tels que la politique 30-at-30 de la Thaïlande et l'ambition de 600 000 unités de l'Indonésie d'ici 2030, renforcent la demande à court terme pour des résines spécialisées satisfaisant à la fois les critères thermiques et diélectriques.

Réduction des coûts par le moulage par injection à haut débit

Les transformateurs sur le marché des plastiques automobiles déploient le moussage microcellulaire MuCell pour réduire la consommation de résine sans compromettre la résistance. Ensinger rapporte des réductions de temps de cycle et une diminution du gauchissement depuis l'adoption de la technique soufflée à l'azote en 2023. Les systèmes intégrés de gestion de l'énergie qui combinent le refroidissement des moules, les pompes à chaleur et le préchauffage des matériaux génèrent des gains d'efficacité notables et réduisent l'intensité en gaz à effet de serre. Les constructeurs de machines tels que FCS Machinery disposent de carnets de commandes jusqu'en 2026 grâce à la demande en forte hausse des véhicules à nouvelles énergies. Les plateformes d'automatisation relient le retour d'information des capteurs en temps réel à une optimisation pilotée par l'IA, illustrée par les moules Atomic Industries et LS Mtron équipés de 46 ports E/S. La technologie d'électronique structurale moulée par injection intègre le câblage dans les revêtements plastiques, réduisant le nombre de composants et augmentant la liberté de conception.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Lacunes des infrastructures de recyclage et pression réglementaire | -0.6% | Chine, Inde – défis d'infrastructure | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières (naphta/propylène) | -0.9% | Mondial, aiguë dans les marchés dépendants des importations | Court terme (≤ 2 ans) |

| Substitution émergente par l'alliage aluminium dans les pièces structurelles | -0.4% | Segments premium, marché des véhicules électriques en Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Lacunes des infrastructures de recyclage et pression réglementaire

Les règles de responsabilité élargie des producteurs se multiplient, mais les capacités de collecte et de tri accusent un retard par rapport aux taux de mise à la casse des véhicules dans plusieurs marchés. La réglementation indienne sur les véhicules en fin de vie de 2025 instaure un suivi en ligne complet mais omet les quotas détaillés de plastique, limitant les gains immédiats en matière de circularité. Le Vietnam impose un taux de recyclage de 22 % pour les emballages en PET rigide, ce qui préfigure de futures obligations pour les modules plastiques automobiles susceptibles d'augmenter les coûts de conformité. Les programmes de gestion mature du Japon se concentrent encore sur les emballages, de sorte que les pièces automobiles ne font pas partie des filières de reprise actuelles. Des études techniques montrent que le regrind de pare-chocs perd sa résistance aux chocs si le dégraissage de l'apprêt est incomplet, soulignant la nécessité du recyclage chimique pour compléter les voies mécaniques. Des collaborations dans la chaîne d'approvisionnement telles que Yanfeng-Trinseo visent à combler l'écart en développant les technologies de dissolution et de tri avancé qui répondent aux objectifs de 2030.

Volatilité des prix des matières premières (naphta / propylène)

Les perturbations du trafic maritime aux canaux de Panama et de Suez ont réduit l'accès de la Chine au propane nord-américain, faisant chuter les marges sur le polypropylène à 55 USD par tonne contre 200 USD en début 2024. La capacité de polypropylène de la Chine dépassera la demande locale de 68 % en 2025, contraignant les producteurs à exporter ou à réduire leurs taux de production. Des mesures géopolitiques telles que le droit provisoire de 74,9 % imposé par Pékin sur les exportations américaines de polyacétal rendent le produit américain non compétitif sur son plus grand marché offshore. Les perturbations en mer Rouge et les sécheresses du canal de Panama prolongent les délais de transit, érodant les stocks de résine en flux tendu sur lesquels s'appuient les fournisseurs de premier rang. Les mouvements d'intégration verticale, comme la mise à niveau de l'éthane par SCG Chemicals pour 700 millions USD au Vietnam, contribuent à atténuer les chocs sur les matières premières et à réduire l'intensité carbone.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : le polypropylène s'adapte aux exigences de haute performance

Le polypropylène détient la plus grande part du marché des plastiques automobiles avec 41,10 % de part en volume. Les nuances avancées ExxonMobil Achieve améliorent la résistance aux chocs par rapport aux copolymères traditionnels, permettant des structures plus minces qui réduisent la masse et soutiennent une compression de marge de 55 USD par tonne. Le polycarbonate affiche le CAGR le plus rapide à 7,12 % alors que les transformateurs adoptent le contenu recyclé mécaniquement de Covestro pour le vitrage et les boîtiers d'éclairage. L'approvisionnement en polyuréthane thermoplastique devrait se resserrer une fois que la méga-usine BASF de Zhanjiang montera en puissance, répondant aux besoins de l'électrification qui nécessitent une gaine de câble flexible dans les architectures 800 V.

La taille du marché des plastiques automobiles pour les résines techniques est en hausse, l'acrylonitrile-butadiène-styrène s'orientant vers le monomère de styrène issu de la biomasse et le polyamide 66 voyant des incréments de capacité de 40 000 tonnes à Shanghai. Le polyéthylène soutient encore les emballages et les garnitures extérieures légères, tandis que le PVC subit une pression d'image sous les engagements de circularité. Des familles spécialisées comme l'ASA, le PBT et le PMMA remplissent des rôles de niche tels que les calandres résistantes aux intempéries et les packs de batteries de scooters. Alors que les raffineries d'Asie Pacifique convertissent le brut en produits chimiques, l'intégration en amont fournit des tampons de coût qui protègent la position du polypropylène face à la cohorte montante des résines techniques.

Par type de véhicule : les véhicules électriques stimulent l'absorption de matériaux spécialisés

Les véhicules conventionnels représentent encore 82,95 % du volume total des plastiques automobiles en 2025, mais les initiatives progressives d'allègement élèvent la teneur en plastique par véhicule. Les collecteurs d'admission en polypropylène atteignent désormais les références acoustiques qui nécessitaient autrefois des configurations en polyamide plus lourdes, mettant en évidence les avantages en termes de coûts. Les couvercles moteurs et les réservoirs de fluides adoptent de plus en plus le polypropylène expansé chimiquement, augmentant encore la marge d'allègement.

Les véhicules électriques affichent un CAGR de 8,35 % et poussent le marché des plastiques automobiles vers des nuances ignifuges, diélectriques et thermiquement conductrices. Les boîtiers de batteries Engel-SABIC démontrent qu'un seul moulage remplace des boîtes en aluminium multi-pièces, réduisant le nombre de fixations d'assemblage et améliorant la recyclabilité. Les systèmes de plaque de refroidissement Celanese PPS permettent un espacement plus serré des cellules de batterie, prolongeant l'autonomie du véhicule dans un volume de pack fixe. Les feuilles de route gouvernementales — l'objectif de 600 000 unités de l'Indonésie et le plan de 20 % de pénétration des véhicules électriques de la Malaisie — soutiennent la croissance de la demande en résines à long terme. Les carnets de commandes des machines de moulage par injection jusqu'en 2026 indiquent que les fournisseurs de premier rang continuent à sécuriser des capacités dédiées aux composants de véhicules électriques.

Par application : les pièces intérieures conservent le leadership en volume tandis que le sous-capot progresse

Les modules intérieurs ont absorbé 46,20 % de l'ensemble des utilisations de plastiques automobiles en 2025. Les fabricants de panneaux de portes intégrant 30 % de polypropylène recyclé réduisent les émissions du berceau à la porte de 21 % sans dépasser les seuils de composés organiques volatils. La technologie IMSE intègre les commandes tactiles directement dans les tableaux de bord, réduisant le poids des faisceaux et les étapes d'assemblage. Les revêtements extérieurs bénéficient de hayons en polypropylène à fibres de verre longues qui correspondent à la rigidité des métaux et allègent les fermetures arrière de plusieurs kilogrammes.

La demande sous-capot croît à un CAGR de 7,42 %, générant des gains de parts de marché des plastiques automobiles pour les familles haute température. Le DSM Arnitel HT permet aux conduits turbo de se former en une seule injection, supportant une exposition continue à 180 °C tout en divisant par deux le coût par rapport aux assemblages multimatériaux. Le PA66 haute température Avery Dennison résiste à des excursions à 165 °C et répond aux profils de choc thermique de plus en plus stricts dans les moteurs à cylindrée réduite. Des hybrides en PA 6 renforcé de verre moulés par injection introduits par LANXESS améliorent les performances portantes dans les supports de groupe motopropulseur et les façades avant. La taille du marché des plastiques automobiles attachée à ces niches haute température devrait se développer parallèlement aux plateformes de turbocompression et d'électrification jusqu'en 2031.

Analyse géographique

La Chine a conservé 41,40 % de la part de marché des plastiques automobiles en 2025, ancrée par son leadership mondial dans la production de véhicules légers et une immense base de production chimique. Des vents contraires sur les marges ont émergé lorsque les perturbations des canaux ont réduit les entrées de propane américain, faisant chuter les écarts de polypropylène domestique à 55 USD par tonne. L'excédent de capacité en polypropylène du pays, dont la hausse est prévue à 68 % en 2025, invite à une pression à l'exportation mais abaisse également les coûts des résines pour les transformateurs locaux. Les véhicules électriques à batterie devraient représenter 52,9 % des ventes de 2036, élargissant le bassin adressable pour les plastiques haute performance offrant gestion thermique et ignifugation. Des droits géopolitiques, tels que le droit de 74,9 % sur le polyacétal américain, encouragent une expansion accélérée des résines spécialisées en interne.

L'Inde affiche le CAGR le plus rapide à 6,38 %, soutenu par des investissements pétroochimiques planifiés de 87 milliards USD et des politiques autorisant 100 % d'investissement étranger direct. Les gains de taille du marché des plastiques automobiles découlent des augmentations de capacité dans les compounds BASF du Gujarat et du Maharashtra qui alimentent la demande intérieure croissante. La réglementation sur les véhicules en fin de vie de 2025 crée un marché en ligne pour les certificats de mise à la casse et le recyclage des batteries, stimulant indirectement les composants plastiques récupérés. Bien que l'Inde ait enregistré un déficit commercial de polymères de 7,02 millions de tonnes en 2023-24, les expansions vers une capacité nationale nominale de 46 millions de tonnes d'ici 2030 visent à réduire ce déficit.

Le Japon et la Corée du Sud opèrent à la frontière technologique mais se débattent avec des contraintes de volume. La production automobile japonaise a chuté de 8,8 % en 2024 à 6,01 millions d'unités, réduisant la consommation de polyéther-polyol. Néanmoins, Toray Advanced Materials Korea a augmenté sa capacité de résine PPS de 5 000 tonnes, ciblant une hausse annuelle mondiale de la demande de 6 % dans les composants de groupes motopropulseurs de véhicules électriques. Le projet de réglementation sur le recyclage de la Corée du Sud impose un contenu recyclé authentifié, stimulant les investissements dans les plateformes de traçabilité numérique.

Les marchés de l'ASEAN affichent des volumes mixtes mais des cadres politiques favorables. Les ventes de véhicules légers ont reculé de 5,4 % en 2024 dans les pays de l'ASEAN-6, mais la pénétration des véhicules électriques s'est améliorée à 13 %. La stratégie 30-at-30 de la Thaïlande prévoit des incitations fiscales pour localiser la production de modules de batteries, stimulant la demande de polypropylène ignifuge et de boîtiers en polyamide. Le Vietnam sécurise la résilience en amont grâce à l'amélioration de l'éthane par SCG Chemicals pour 700 millions USD, tandis que les compoundeurs nationaux comme Polyplastics fournissent du PBT pour packs de batteries au fabricant national de scooters électriques Selex Motors. L'Indonésie entend porter sa capacité de véhicules électriques à 600 000 unités d'ici 2030, attirant les producteurs de résines pour des coentreprises à proximité des ressources en nickel et cobalt.

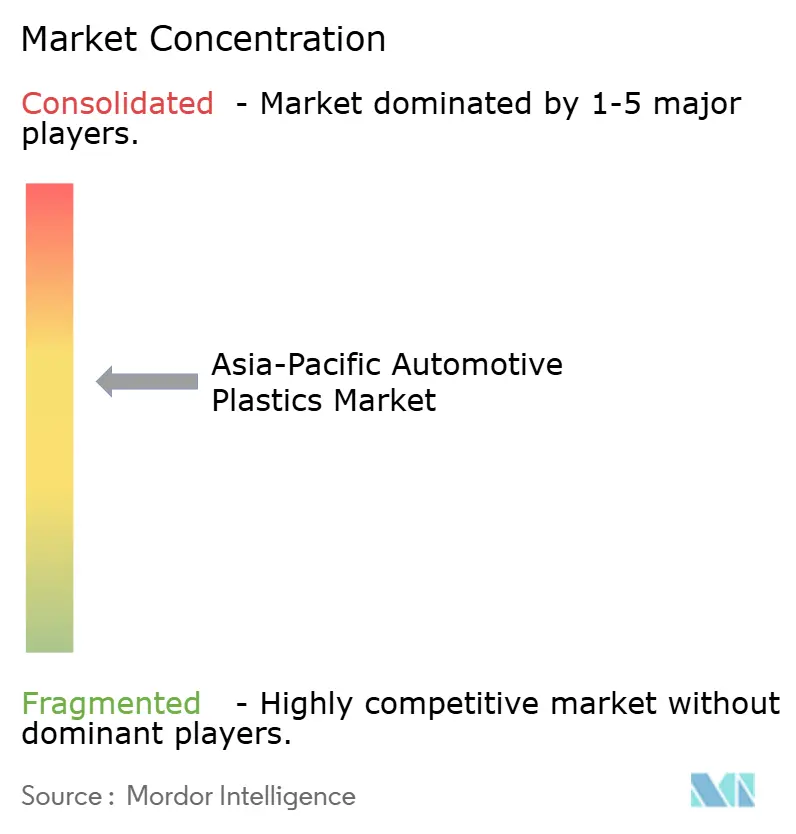

Paysage concurrentiel

Le marché des plastiques automobiles présente une consolidation modérée. Les grands groupes mondiaux BASF, SABIC et LyondellBasell s'appuient sur l'intégration en amont et de larges portefeuilles de résines techniques. Covestro se différencie sur la circularité grâce à son complexe de recyclage du Guangdong qui devrait porter la production de polycarbonate à contenu recyclé à 60 000 tonnes d'ici 2026[2]Covestro Newsroom, "La ligne de polycarbonate à recyclage mécanique démarre dans le Guangdong," covestro.com . Kingfa, LG Chem et Asahi Kasei utilisent leur proximité régionale et des nuances personnalisées pour remporter des contrats auprès des mouleurs de premier rang en forte expansion liés aux constructeurs automobiles chinois et coréens.

L'intensité concurrentielle pivote autour de l'électrification et de la durabilité. Yanfeng et Trinseo combinent le recyclage mécanique avancé et la technologie de dissolution pour fournir des tableaux de bord répondant aux mandats de fin de vie 2030. Le polyuréthane thermoplastique ignifuge de Covestro ciblant les applications de câbles à 150 °C complète les offres haute tension et renforce les accréditations de sécurité dans le secteur des plastiques automobiles.

Les fusions et alliances reconfigurent le secteur. ADNOC et OMV ont convenu d'acquérir Nova Chemicals pour 13,4 milliards USD, intégrant l'actif dans Borouge-4 et créant le plus grand hub mondial de polyoléfines sur site unique visant la demande asiatique. Les plateformes d'optimisation pilotées par l'IA d'Atomic Industries offrent aux mouleurs un retour d'information en temps réel, réduisant les rebuts et accélérant la validation des nouveaux outils. La résilience de la chaîne d'approvisionnement est désormais une proposition de valeur alors que les transformateurs se couvrent contre les points d'étranglement maritimes en diversifiant les sources de propane et en commandant des investissements régionaux dans des vapocraqueurs.

Leaders du secteur des plastiques automobiles en Asie Pacifique

BASF SE

Covestro AG

SABIC

LG Chem

LyondellBasell Industries Holdings B.V

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Polyplastics a lancé PLASTRON LFT RA627P, un polypropylène (PP) renforcé de fibres longues écologique pour applications automobiles. Le matériau présente une faible densité, une rigidité spécifique élevée et d'excellentes propriétés d'amortissement, le rendant adapté à divers composants automobiles.

- Janvier 2025 : Covestro a annoncé un investissement de l'ordre de plusieurs dizaines à plusieurs centaines de millions d'euros pour étendre sa production de polycarbonate dans l'usine d'Hebron, dans l'Ohio. L'expansion comprend la construction de nouvelles lignes de production de polycarbonate personnalisé, un plastique automobile. Cette expansion renforce les capacités d'approvisionnement nord-américaines de l'entreprise et soutient les opérations mondiales des constructeurs automobiles asiatiques.

Périmètre du rapport sur le marché des plastiques automobiles en Asie Pacifique

Les plastiques automobiles sont des plastiques techniques à haute performance qui les rendent compatibles avec les exigences rigoureuses de l'industrie automobile. En général, ils sont polyvalents, ce qui les rend adaptés à l'innovation nécessaire dans le secteur. L'utilisation de plastiques techniques dans les automobiles réduit le poids des véhicules, ce qui contribue également à améliorer l'efficacité énergétique du véhicule.

Le marché des plastiques automobiles est segmenté par matériau, application, type de véhicule et géographie. Par matériau, le marché est segmenté en polypropylène (PP), polyuréthane (PU), polychlorure de vinyle (PVC), polyéthylène (PE), acrylonitrile-butadiène-styrène (ABS), polyamides (PA), polycarbonate (PC) et autres matériaux (acrylonitrile-styrène-acrylate (ASA), polyéthylène téréphtalate (PET), polybutylène téréphtalate (PBT), acrylique (PMMA)). Par application, le marché est segmenté en intérieur, extérieur, sous-capot et autres applications (tableau de bord, groupe motopropulseur, systèmes de portes, etc.). Par type de véhicule, le marché est segmenté en véhicules conventionnels/traditionnels et véhicules électriques. Le rapport couvre également la taille et les prévisions du marché des plastiques automobiles dans 5 pays de la région Asie Pacifique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Polypropylène (PP) |

| Polyuréthane (PU) |

| Polychlorure de vinyle (PVC) |

| Polyéthylène (PE) |

| Acrylonitrile-butadiène-styrène (ABS) |

| Polyamides (PA) |

| Polycarbonate (PC) |

| Autres matériaux (ASA, PET, PBT, PMMA, etc.) |

| Véhicules conventionnels/traditionnels |

| Véhicules électriques |

| Extérieur |

| Intérieur |

| Sous-capot |

| Autres applications (tableau de bord, systèmes de portes, etc.) |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| ASEAN |

| Reste de l'Asie Pacifique |

| Par matériau | Polypropylène (PP) |

| Polyuréthane (PU) | |

| Polychlorure de vinyle (PVC) | |

| Polyéthylène (PE) | |

| Acrylonitrile-butadiène-styrène (ABS) | |

| Polyamides (PA) | |

| Polycarbonate (PC) | |

| Autres matériaux (ASA, PET, PBT, PMMA, etc.) | |

| Par type de véhicule | Véhicules conventionnels/traditionnels |

| Véhicules électriques | |

| Par application | Extérieur |

| Intérieur | |

| Sous-capot | |

| Autres applications (tableau de bord, systèmes de portes, etc.) | |

| Par géographie | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| ASEAN | |

| Reste de l'Asie Pacifique |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des plastiques automobiles en Asie Pacifique et à quel rythme croît-il ?

Le marché a atteint 10,22 millions de tonnes en 2026 et devrait progresser jusqu'à 13,07 millions de tonnes d'ici 2031, reflétant un CAGR de 5,04 %.

Quelle résine détient la plus grande part des plastiques automobiles dans la région ?

Le polypropylène est en tête avec une part de 41,10 % en raison de sa faible densité, de sa facilité de mise en œuvre et de ses avantages en termes de coûts, adaptés aussi bien aux pièces intérieures qu'extérieures des véhicules.

Comment l'adoption des véhicules électriques influence-t-elle la demande de matériaux ?

L'accélération de la production de véhicules électriques — passée de 9 % à 13 % des ventes dans les pays de l'ASEAN-6 en 2024 — stimule l'adoption de plastiques ignifuges et à haute température pour les boîtiers de batteries, les onduleurs et les systèmes de liquide de refroidissement.

Quelles réglementations affectent le plus l'utilisation des plastiques automobiles ?

Les règles d'allègement et d'économie circulaire telles que le cadre indien sur les véhicules en fin de vie 2025 et le projet de mandat de vérification du contenu recyclé de la Corée du Sud poussent les équipementiers vers des nuances recyclables ou biosourcées.

Pourquoi les fluctuations des prix des matières premières sont-elles une préoccupation pour les transformateurs ?

Les perturbations des canaux maritimes et la suroffre ont fait chuter les marges sur le polypropylène en Chine à 55 USD par tonne, obligeant les transformateurs à diversifier leurs sources d'approvisionnement en matières premières et à investir dans l'intégration verticale.

Dernière mise à jour de la page le: