Taille et part du marché des polyamides en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

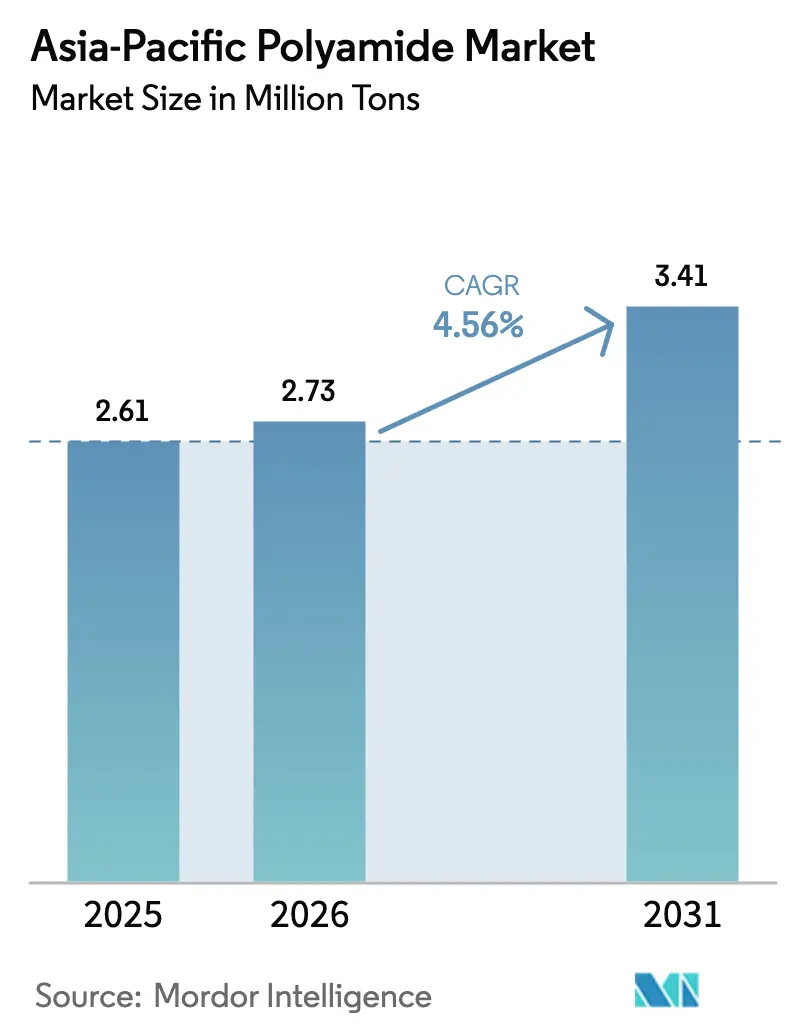

| Taille du marché de l'année de base (2025) | 2.61 Millions de tonnes |

| Volume du Marché (2026) | 2.73 Millions de tonnes |

| Volume du Marché (2031) | 3.41 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.56% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des polyamides en Asie Pacifique par Mordor Intelligence

La taille du marché des polyamides en Asie Pacifique était évaluée à 2,61 millions de tonnes en 2025 et devrait croître de 2,73 millions de tonnes en 2026 pour atteindre 3,41 millions de tonnes d'ici 2031, à un TCAC de 4,56 % durant la période de prévision (2026-2031). Cette expansion est soutenue par des mandats durables d'allègement des véhicules automobiles, une demande accélérée de composants pour véhicules électriques et le rôle ancré de la région en tant que pôle mondial de fabrication. La chaîne d'approvisionnement verticalement intégrée de la Chine continue d'ancrer l'économie de production, tandis que le développement pétrochimique piloté par la politique de l'Inde la positionne pour des ajouts rapides de capacité. Les polyamides de spécialité tels que le polyphtalamide et les fibres d'aramide captent des applications premium dans les groupes motopropulseurs de véhicules électriques et l'aérospatiale, faisant monter les prix de vente moyens même si les volumes de PA-6 de commodité persistent. La volatilité des matières premières demeure un facteur sensible aux marges, mais les investissements continus dans le recyclage chimique et les filières biosourcées devraient atténuer les fluctuations de coûts à long terme et l'exposition réglementaire sur le marché des polyamides en Asie Pacifique.

Principaux enseignements du rapport

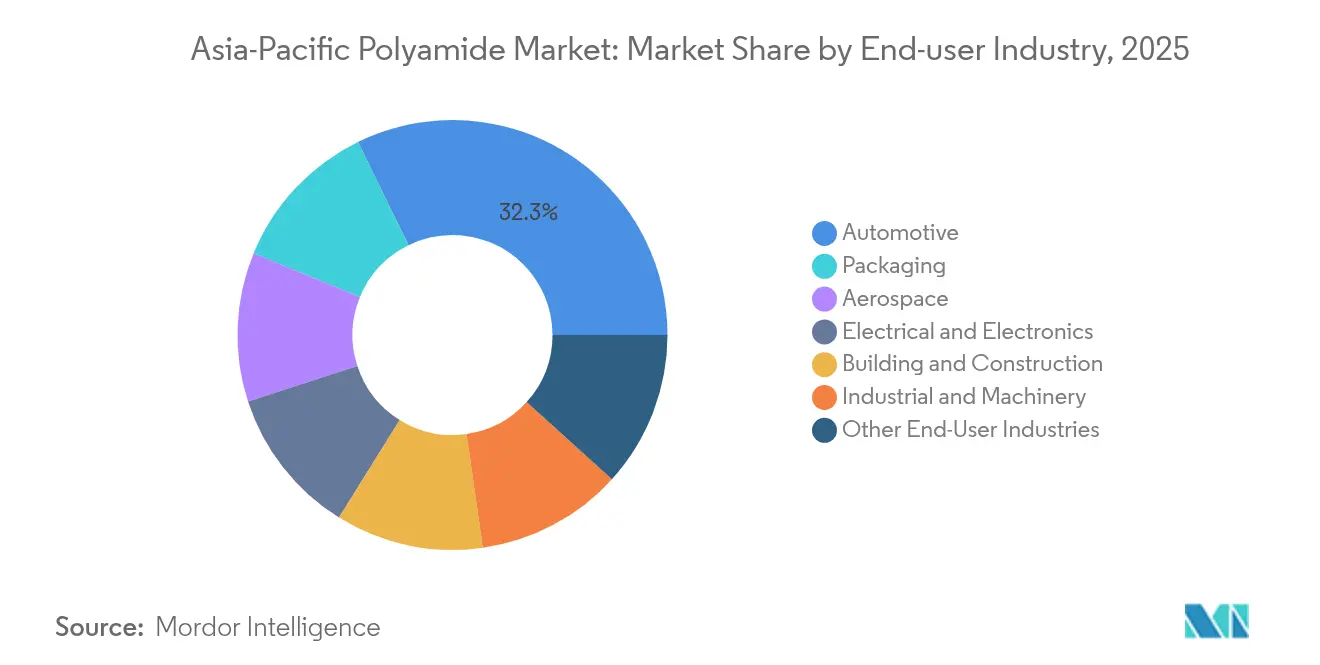

- Par secteur d'utilisation finale, l'automobile représentait 32,25 % de la taille du marché des polyamides en Asie Pacifique en 2025 ; le segment de l'emballage devrait progresser à un TCAC de 6,48 % d'ici 2031.

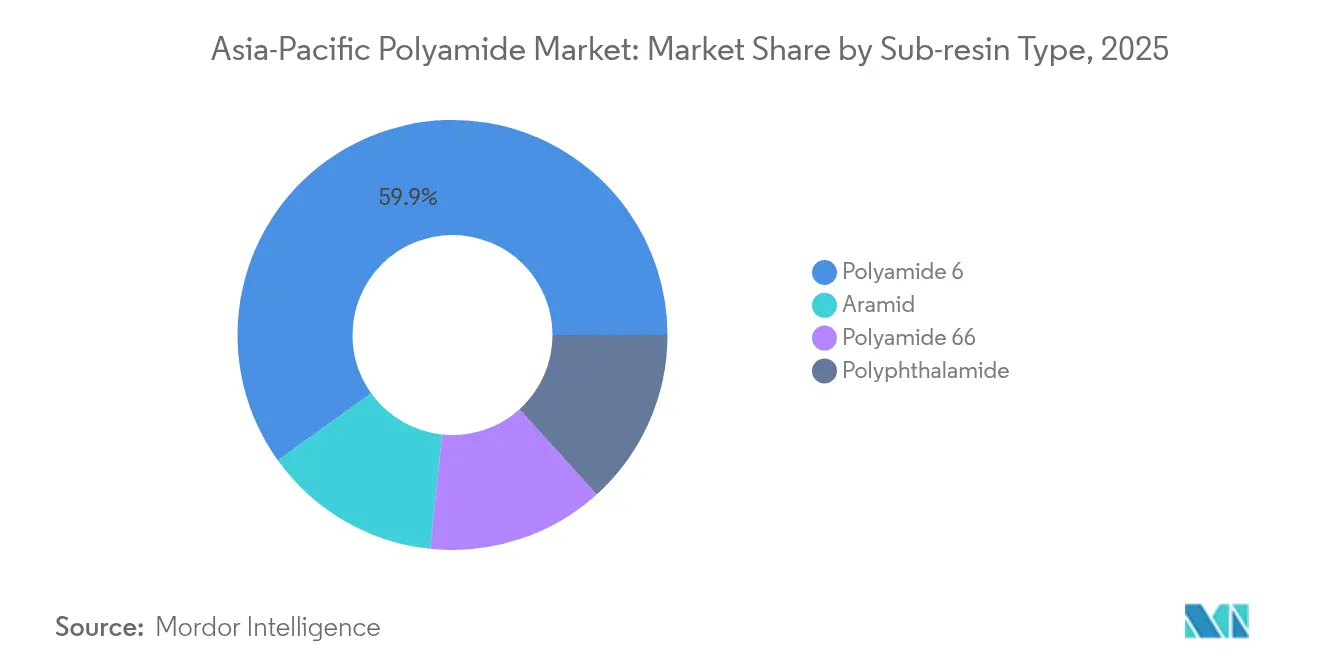

- Par type de sous-résine, le PA-6 détenait 59,90 % de la part du marché des polyamides en Asie Pacifique en 2025, tandis que les fibres d'aramide devraient afficher le TCAC le plus élevé de 5,32 % jusqu'en 2031.

- Par géographie, la Chine détenait une part de 60,40 % du marché des polyamides en Asie Pacifique en 2025, tandis que l'Inde devrait enregistrer le TCAC le plus rapide de 5,37 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des polyamides en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande de véhicules légers dans l'automobile | +1.2% | Chine, Inde, Japon, retombées ASEAN | Moyen terme (2-4 ans) |

| Câblage haute tension pour véhicules électriques et composants d'e-mobilité | +0.9% | Chine, Corée du Sud, Japon | Court terme (≤ 2 ans) |

| Essor de la fabrication électronique | +0.8% | Chine, Corée du Sud, Taïwan | Court terme (≤ 2 ans) |

| Adoption de fils pour articles de sport et industriels | +0.5% | Chine, Inde, Vietnam | Moyen terme (2-4 ans) |

| Incitations gouvernementales pour la capacité locale de PA | +0.7% | Inde, Malaisie, Thaïlande | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La demande de véhicules légers stimule la transformation automobile

La hausse des objectifs d'efficacité énergétique et d'émissions à travers l'Asie contraint les constructeurs automobiles à réduire la masse des véhicules de 20 à 30 %, stimulant des charges plus élevées de PA-66 renforcé de fibres de verre dans les pièces structurelles. Le mandat de la Chine imposant 40 % de ventes de véhicules électriques d'ici 2030 accélère la demande de polyamide dans les boîtiers de batteries, où la réduction du poids prolonge directement l'autonomie[1]Wall Street Journal, "Le mandat chinois sur les véhicules électriques stimule la demande de matériaux légers," WSJ.COM. Les équipementiers japonais spécifient de plus en plus des grades résistants à la chaleur pour les collecteurs sous capot, remplaçant le métal tout en résistant aux cycles thermiques. Les fournisseurs de rang 1 élargissent leurs listes de qualification des matériaux pour inclure le PA-6 recyclé post-consommation, incités par les grilles de durabilité des constructeurs. Des inserts composites à fibres continues moulés avec du PA-6 émergent également dans les applications de cadres de sièges, élargissant le marché des polyamides en Asie Pacifique au-delà des pièces de groupe motopropulseur. Les innovations d'outillage combinant l'emboutissage métallique avec le surmoulage polymère in situ renforcent encore la pénétration dans les catégories structurelles.

Le câblage haute tension pour véhicules électriques accélère l'adoption de polyamides de spécialité

Le passage aux architectures de batteries 800 V exige des boîtiers de connecteurs et des gaines de câbles capables de résister à des températures élevées et à des électrolytes agressifs. Les producteurs sud-coréens de cellules et de modules spécifient désormais des mélanges de polyphtalamide offrant des valeurs CTI supérieures à 600 V, un seuil de performance que le PA-6 conventionnel ne peut pas atteindre. Des primes de prix de 40 à 60 % sont absorbées par les constructeurs car les pénalités de temps d'arrêt dépassent les coûts des matériaux. Les fournisseurs de faisceaux de câbles chinois ont réagi en ajoutant des lignes de compoundage bivis pour le PPA ignifuge sans halogène, réduisant les délais régionaux de 16 à 10 semaines. Les fabricants de matériaux rapportent des gains à deux chiffres dans le débit de PPA, poussant le marché des polyamides en Asie Pacifique vers des mélanges à marges plus élevées. Les cycles de certification avec les constructeurs automobiles européens se raccourcissent également à mesure que les protocoles de test communs s'alignent sous les réglementations ONU R155 sur la cybersécurité et R156 sur les mises à jour logicielles, favorisant les fournisseurs dotés de passeports numériques de matériaux robustes.

L'essor de la fabrication électronique soutient la demande de haute performance

Le PA-6T et le PA-9T à haute fluidité maintiennent l'intégrité mécanique à ces échelles, permettant un conditionnement avancé des semi-conducteurs. Les entreprises taïwanaises d'OSAT (assemblage et test de semi-conducteurs externalisés) qualifient désormais régulièrement des formulations de PA à faible dégazage pour protéger les rendements de photolithographie. En Corée du Sud, les usines de fabrication de mémoire spécifient des plateaux en polyamide résistants aux cycles de refusion à 200 °C, stimulant la demande de grades semi-aromatiques. Les contrats d'approvisionnement incluent de plus en plus les empreintes carbone du berceau à la sortie d'usine, augmentant l'adoption du PA-6 recyclé malgré une infrastructure de collecte limitée. Ces tendances renforcent le segment électronique en tant que pilier stratégique du marché des polyamides en Asie Pacifique.

Adoption de fils pour articles de sport et industriels dans les textiles techniques

La production de textiles techniques au Vietnam, au Bangladesh et en Inde progresse à des taux à deux chiffres, tirant la fibre PA-66 à haute ténacité vers les airbags, les courroies industrielles et les milieux filtrants. Les grands fileurs modernisent leurs lignes de filage par fusion pour les chips de PA-66 biosourcé afin de répondre aux objectifs des propriétaires de marques portant sur 25 % de contenu renouvelable d'ici 2028. Dans les articles de sport, la technologie de tricotage sans couture permet des tissus de gestion de l'humidité utilisant des filaments PA en micro-denier mélangés à de l'élasthanne, améliorant le drapé sans sacrifier la résistance à l'abrasion. Les programmes de remboursement d'énergie renouvelable au Vietnam réduisent l'OPEX pour les filatures, améliorant la compétitivité des coûts par rapport au polyester. La demande de filtration industrielle liée au traitement des matériaux pour batteries augmente également les tailles de câble, consolidant les fils comme vecteur de forte croissance sur le marché des polyamides en Asie Pacifique.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières | -0.6% | Chine, Inde, mondial | Court terme (≤ 2 ans) |

| Pression de durabilité sur les émissions du PA-6 et du PA-66 | -0.4% | Producteurs asiatiques orientés vers l'exportation | Moyen terme (2-4 ans) |

| Pénuries de diamines de spécialité limitant l'approvisionnement en PPA | -0.3% | Japon, Corée du Sud, Taïwan | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pression de durabilité sur les émissions du cycle de vie du PA-6 et du PA-66

Le mécanisme d'ajustement carbone aux frontières (MACF) prévu par l'Union européenne soumet les polymères importés à des tarifs sur le carbone incorporé à partir de 2026, augmentant les coûts de conformité pour les exportateurs asiatiques. Les propriétaires de marques demandent désormais des empreintes du berceau à la sortie d'usine inférieures à 3 kg d'équivalent CO₂ par kg de PA-6, contraignant à des investissements dans des vapocraqueurs à énergie renouvelable et des projets pilotes de recyclage chimique. Les constructeurs japonais imposent des objectifs de réduction du scope 3 qui favorisent le contenu recyclé, tandis que les producteurs chinois accélèrent les matières premières équilibrées en biomasse compatibles avec la comptabilité par bilan massique. Les coûts de certification et les exigences de traçabilité augmentent, mais les pionniers captent des contrats premium, positionnant la durabilité à la fois comme un frein et un catalyseur pour le marché des polyamides en Asie Pacifique.

Les pénuries de diamines de spécialité contraignent l'approvisionnement en PPA

La diamine 6T et d'autres monomères de spécialité nécessaires au PPA restent en approvisionnement limité, car les normes de purification intersectent avec les spécifications de propreté des semi-conducteurs. Les délais ont été prolongés à 16-20 semaines en 2024, retardant les programmes de connecteurs et ralentissant les montées en volume. Les entreprises chimiques japonaises déboulonnent des unités plus petites, mais les longs cycles de construction signifient que les tensions persistent jusqu'en 2026. Les équipementiers électroniques qualifient le double sourcing mais font face à des obstacles rigoureux de requalification, forçant des allocations conservatives de matériaux. Jusqu'à ce que de nouvelles unités soient mises en ligne, le marché des polyamides en Asie Pacifique connaîtra des pénuries intermittentes de grades de spécialité qui plafonnent la croissance à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'utilisation finale : domination de l'automobile, montée en puissance de l'emballage

Les applications automobiles représentaient 32,25 % de la taille du marché des polyamides en Asie Pacifique en 2025, tirant parti de propriétés favorables de rapport résistance/poids pour les utilisations sous capot, dans les systèmes de carburant et les applications structurelles. Les objectifs d'allègement de 5 kg par véhicule sur le prochain cycle de modèle soutiennent la demande de base. L'emballage, bien que plus modeste actuellement, progresse à un TCAC de 6,48 % grâce aux films barrières conformes aux normes strictes de contact alimentaire en Asie du Sud-Est.

Les usages dans le bâtiment et la construction font face à des cycles d'infrastructure plus lents, mais gagnent du terrain dans les raccords de tuyaux haute pression. L'aérospatiale, encore en dessous de 5 %, commande les marges les plus élevées alors que les équipementiers adoptent des grades ignifuges à faible dégagement de fumée. La montée en puissance de l'emballage reflète l'évolution du comportement des consommateurs vers des formats individuels et de commodité dans les climats tropicaux où la barrière à l'humidité du polyamide surpasse les résines concurrentes. Cette diversification des utilisations finales sous-tend la résilience à long terme du marché des polyamides en Asie Pacifique.

Par type de sous-résine : solide base de PA-6, dynamique croissante des mélanges de spécialité

Le polyamide 6 a conservé 59,90 % de la part du marché des polyamides en Asie Pacifique en 2025 en raison de chaînes d'approvisionnement bien établies et de structures de coûts compétitives dans les films, les fibres et les composants techniques. Les fibres d'aramide, affichant un TCAC de 5,32 %, pénètrent les conduits aérospatiaux et l'isolation des batteries de véhicules électriques où la résistance à la traction et la stabilité thermique l'emportent sur les primes de coût. Le polyamide 66 est soutenu par des composés renforcés de verre pour les collecteurs d'admission et les supports de couple. Le polyphtalamide reste la plus petite part mais affiche des gains de volume à deux chiffres alors que la miniaturisation et l'électronique haute température stimulent la demande.

La dynamique de la demande illustre une segmentation fonctionnelle plutôt qu'une simple substitution : l'aramide et le PPA répondent à des lacunes de performance rigoureuses inaccessibles au PA-6 de commodité. Alors que les cycles de qualification des équipementiers s'allongent, les producteurs disposant d'une solide recherche et développement et d'une ingénierie applicative acquièrent un levier de prix, ancrant la rentabilité même lorsque les marges sur les produits de commodité se compriment. Cette évolution par niveaux souligne comment le marché des polyamides en Asie Pacifique équilibre le leadership en volume avec la migration de valeur vers des niches de haute performance.

Analyse géographique

La Chine a représenté 60,40 % du volume régional de polyamide en 2025 grâce à des complexes pétrochimiques verticalement intégrés et des bassins de main-d'œuvre à faible coût, mais la croissance annuelle se modère vers le milieu des chiffres simples à mesure que des mandats environnementaux plus stricts augmentent les coûts de conformité. L'Inde émerge comme le marché des polyamides en Asie Pacifique à la croissance la plus rapide avec un TCAC de 5,37 % jusqu'en 2031, portée par un pipeline de dépenses en capital pétrochimique de 87 milliards USD et un cluster automobile florissant.

La production nationale de résine devrait déplacer les importations d'ici 2027 tout en ouvrant des opportunités de réexportation vers le Moyen-Orient. Les incitations PLI gouvernementales accélèrent les investissements dans les lignes de PA-6 vierge et recyclé, améliorant la sécurité d'approvisionnement pour les transformateurs locaux. Le Japon met l'accent sur les composés de grade aérospatial et électronique où les tolérances serrées et les certifications réglementaires commandent une inélasticité des prix. La part de l'Australie est orientée vers les secteurs miniers exigeant des plaques de revêtement résistantes à l'abrasion et des attaches de câbles. Les nations d'Asie du Sud-Est et Taïwan capitalisent sur le compoundage intermédiaire pour les acteurs régionaux de l'électronique, de l'habillement et de l'emballage. Collectivement, ces évolutions pointent vers une redistribution progressive du marché des polyamides en Asie Pacifique à mesure que les chaînes d'approvisionnement se diversifient et que les impératifs de durabilité s'intensifient.

Paysage concurrentiel

La concurrence reste modérément fragmentée. BASF, DuPont, Arkema et Toray maintiennent leur leadership grâce à des chimies propriétaires, des matières premières intégrées et des centres techniques localisés. Shenma Industrial et Guangdong Xinhui Meida exploitent des avantages de coûts pour croître dans les niches de commodité, tout en investissant dans le recyclage post-consommation pour répondre aux mandats des propriétaires de marques. L'usine TECHNYL de DOMO en Chine en 2024 ajoute 50 000 tonnes par an de PA-66 ignifuge pour les stations de base 5G. Les coentreprises entre les compoundeurs japonais et les entreprises pétrochimiques indiennes se multiplient, associant technologie et accès au marché local. Les accords d'approvisionnement incluent de plus en plus des clauses de reprise, sécurisant les matières premières circulaires.

Leaders du secteur des polyamides en Asie Pacifique

Guangdong Xinhui Meida Nylon Co., Ltd.

Highsun Holding Group

Shenma Industrial Co., Ltd

Toray Industries, Inc.

UBE Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Arkema a annoncé un investissement dans une nouvelle unité de polyamide transparent Rilsan clear à Singapour, augmentant la capacité mondiale de Rilsan 11 de 50 % pour répondre à la demande de matériaux transparents haute performance durables sur plusieurs marchés.

- Avril 2024 : DOMO a ouvert une usine de polyamide TECHNYL en Chine, augmentant la capacité à 50 000 tonnes annuellement et renforçant sa position sur le marché des polyamides en Asie Pacifique.

Portée du rapport sur le marché des polyamides en Asie Pacifique

L'aérospatiale, l'automobile, le bâtiment et la construction, l'électrique et l'électronique, l'industrie et la machinerie, l'emballage sont couverts comme segments par secteur d'utilisation finale. L'aramide, le polyamide (PA) 6, le polyamide (PA) 66, le polyphtalamide sont couverts comme segments par type de sous-résine. L'Australie, la Chine, l'Inde, le Japon, la Malaisie, la Corée du Sud sont couverts comme segments par pays.| Aérospatiale |

| Automobile |

| Bâtiment et construction |

| Électrique et électronique |

| Industrie et machinerie |

| Emballage |

| Autres secteurs d'utilisation finale |

| Aramide |

| Polyamide 6 |

| Polyamide 66 |

| Polyphtalamide |

| Chine |

| Inde |

| Japon |

| Australie |

| Malaisie |

| Reste de l'Asie Pacifique |

| Par secteur d'utilisation finale | Aérospatiale |

| Automobile | |

| Bâtiment et construction | |

| Électrique et électronique | |

| Industrie et machinerie | |

| Emballage | |

| Autres secteurs d'utilisation finale | |

| Par type de sous-résine | Aramide |

| Polyamide 6 | |

| Polyamide 66 | |

| Polyphtalamide | |

| Par géographie | Chine |

| Inde | |

| Japon | |

| Australie | |

| Malaisie | |

| Reste de l'Asie Pacifique |

Définition du marché

- Secteur d'utilisation finale - Le bâtiment et la construction, l'emballage, l'automobile, l'aérospatiale, la machinerie industrielle, l'électrique et l'électronique, et autres sont les secteurs d'utilisation finale pris en compte dans le cadre du marché des polyamides.

- Résine - Dans le cadre de l'étude, les résines polyamides vierges telles que le polyamide 6, le polyamide 66, le polyphtalamide et l'aramide sous leurs formes primaires sont prises en compte.

| Mot-clé | Définition |

|---|---|

| Acétal | Il s'agit d'un matériau rigide doté d'une surface lisse. Il peut facilement résister à l'usure dans des environnements de travail contraignants. Ce polymère est utilisé dans des applications de construction telles que les engrenages, les roulements, les composants de vannes, etc. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Film cast | Un film cast est fabriqué en déposant une couche de plastique sur une surface, puis en solidifiant et en retirant le film de cette surface. La couche de plastique peut être sous forme fondue, en solution ou en dispersion. |

| Colorants et pigments | Les colorants et pigments sont des additifs utilisés pour modifier la couleur du plastique. Ils peuvent se présenter sous forme de poudre ou de prémélange résine/couleur. |

| Matériau composite | Un matériau composite est un matériau produit à partir de deux ou plusieurs matériaux constitutifs. Ces matériaux constitutifs ont des propriétés chimiques ou physiques différentes et sont fusionnés pour créer un matériau aux propriétés différentes de celles des éléments individuels. |

| Degré de polymérisation (DP) | Le nombre d'unités monomères dans une macromolécule, un polymère ou une molécule d'oligomère est appelé degré de polymérisation ou DP. Les plastiques présentant des propriétés physiques utiles ont souvent des DP de l'ordre de plusieurs milliers. |

| Dispersion | Pour créer une suspension ou une solution d'un matériau dans une autre substance, de fines particules solides agglomérées d'une substance sont dispersées dans un liquide ou une autre substance pour former une dispersion. |

| Fibre de verre | Le plastique renforcé de fibre de verre est un matériau composé de fibres de verre incorporées dans une matrice de résine. Ces matériaux ont une résistance élevée à la traction et aux chocs. Les rampes et les plateformes sont deux exemples d'applications structurelles légères utilisant de la fibre de verre standard. |

| Polymère renforcé de fibres (PRF) | Le polymère renforcé de fibres est un matériau composite composé d'une matrice polymère renforcée de fibres. Les fibres sont généralement en verre, en carbone, en aramide ou en basalte. |

| Paillette | Il s'agit d'un morceau sec et décollé, généralement avec une surface irrégulière, et constitue la base des plastiques cellulosiques. |

| Fluoropolymères | Il s'agit d'un polymère à base de fluorocarbone avec de multiples liaisons carbone-fluor. Il se caractérise par une haute résistance aux solvants, aux acides et aux bases. Ces matériaux sont robustes mais faciles à usiner. Parmi les fluoropolymères populaires, on trouve le PTFE, l'ETFE, le PVDF, le PVF, etc. |

| Kevlar | Le Kevlar est le nom couramment utilisé pour la fibre d'aramide, qui était initialement une marque DuPont pour la fibre d'aramide. Tout groupe de matériaux polyamides aromatiques synthétiques légers, résistants à la chaleur, solides, façonnés en fibres, filaments ou feuilles est appelé fibre d'aramide. Ils sont classés en para-aramide et méta-aramide. |

| Stratifié | Une structure ou une surface composée de couches séquentielles de matériau collées sous pression et chaleur pour atteindre la forme et la largeur souhaitées. |

| Nylon | Ce sont des polyamides synthétiques formateurs de fibres transformés en fils et monofilaments. Ces fibres possèdent une excellente résistance à la traction, une durabilité et une élasticité remarquables. Elles ont des points de fusion élevés et peuvent résister aux produits chimiques et à divers liquides. |

| Préforme PET | Une préforme est un produit intermédiaire qui est ensuite soufflé pour former une bouteille ou un récipient en polytéréphtalate d'éthylène (PET). |

| Compoundage de plastiques | Le compoundage consiste à préparer des formulations plastiques en mélangeant et/ou en combinant des polymères et des additifs à l'état fondu pour obtenir les caractéristiques souhaitées. Ces mélanges sont dosés automatiquement avec des points de consigne fixes, généralement via des doseurs/trémies. |

| Granulés de plastique | Les granulés de plastique, également connus sous le nom de granulés de pré-production ou nurdles, sont les éléments de base de presque tous les produits en plastique. |

| Polymérisation | Il s'agit d'une réaction chimique de plusieurs molécules de monomères pour former des chaînes de polymères qui forment des liaisons covalentes stables. |

| Copolymères de styrène | Un copolymère est un polymère dérivé de plus d'une espèce de monomère, et un copolymère de styrène est une chaîne de polymères composée de styrène et d'acrylate. |

| Thermoplastiques | Les thermoplastiques sont définis comme des polymères qui deviennent souples lorsqu'ils sont chauffés et durcissent lorsqu'ils sont refroidis. Les thermoplastiques ont des propriétés très diverses et peuvent être remoulés et recyclés sans affecter leurs propriétés physiques. |

| Plastique vierge | Il s'agit de la forme de base du plastique qui n'a jamais été utilisée, transformée ou développée. Il peut être considéré comme plus précieux que les matériaux recyclés ou déjà utilisés. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées à partir d'un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation par régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de construire une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Grâce à un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et dans toutes les fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement