Taille et part du marché des plastiques en Thaïlande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

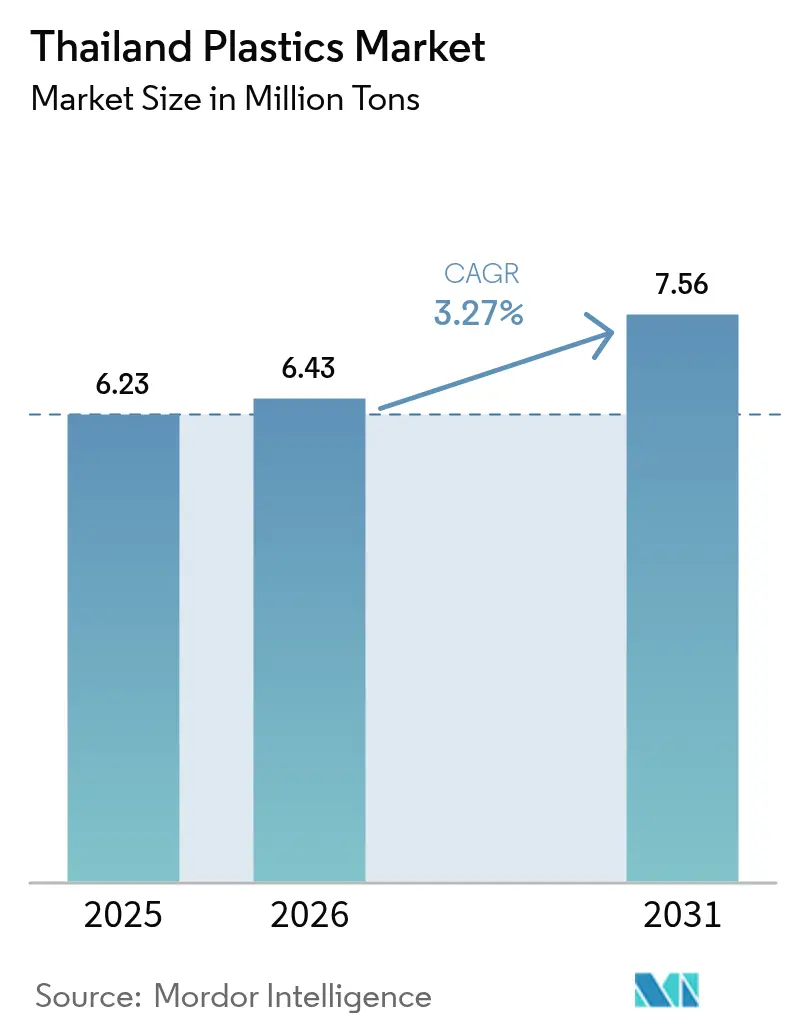

| Taille du marché de l'année de base (2025) | 6.23 Millions de tonnes |

| Volume du Marché (2026) | 6.43 Millions de tonnes |

| Volume du Marché (2031) | 7.56 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.27% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plastiques en Thaïlande par Mordor Intelligence

La taille du marché des plastiques en Thaïlande est estimée à 6,43 millions de tonnes en 2026, en progression par rapport à la valeur de 2025 de 6,23 millions de tonnes, avec des projections pour 2031 indiquant 7,56 millions de tonnes, soit une croissance à un TCAC de 3,27 % sur la période 2026-2031. Cette croissance globale modérée dissimule un tournant décisif vers des matières premières à faible teneur en carbone, des pratiques d'économie circulaire et des applications de spécialité qui améliorent les marges, même lorsque les écarts sur les produits de base se resserrent. Les résines traditionnelles dominent les volumes, mais un pivot rapide vers les biopolymères est en cours, car des coentreprises débloquent des capacités de bio-éthylène et d'acide polylactique à grande échelle. La dynamique de la demande reste la plus forte dans les secteurs de l'emballage alimentaire, des boissons et du commerce électronique, mais l'émergence d'une chaîne d'approvisionnement pour les véhicules électriques et des projets d'infrastructure à grande échelle crée une nouvelle demande pour les résines techniques et les composés haute performance. L'intensification de la surproduction chinoise, la volatilité des coûts du naphta et des réglementations plus strictes sur les déchets pèsent sur les marges ; les entreprises qui diversifient leurs matières premières et investissent dans des infrastructures de recyclage sont les mieux placées pour protéger leurs rendements sur le marché des plastiques en Thaïlande.

Principaux enseignements du rapport

- Par type, les plastiques traditionnels étaient en tête avec 70,55 % de la part du marché des plastiques en Thaïlande en 2025 ; les bioplastiques devraient progresser à un TCAC de 5,53 % jusqu'en 2031.

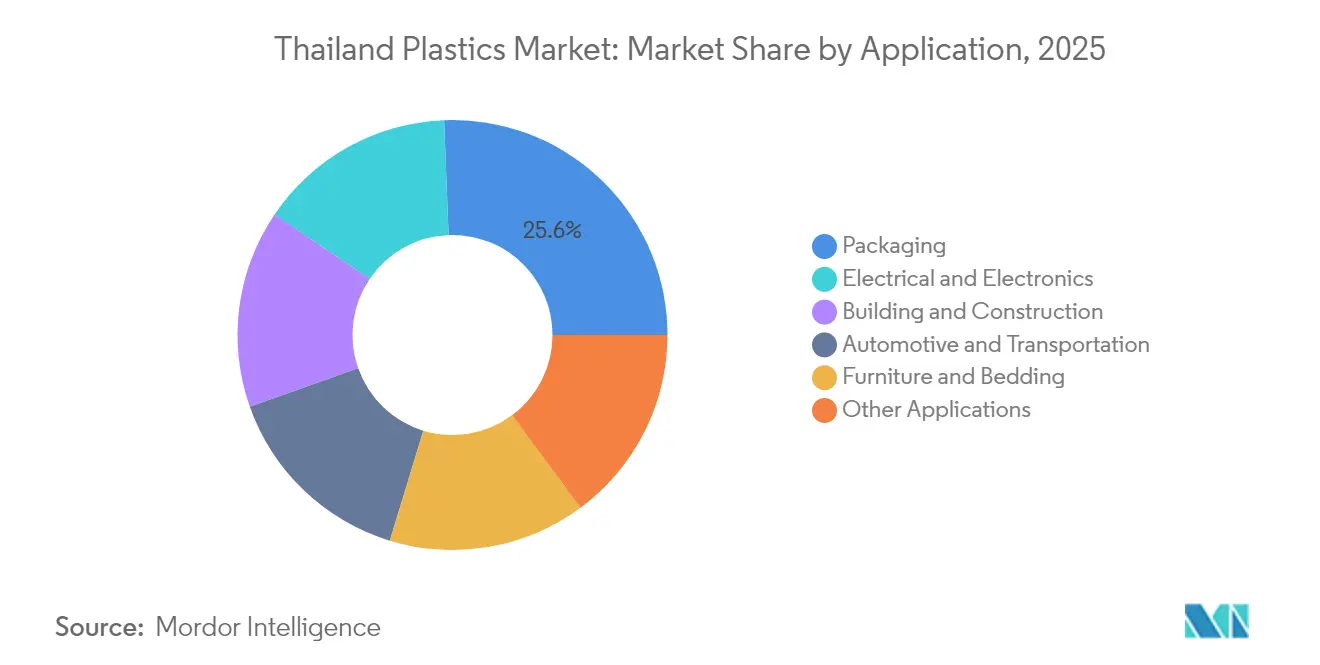

- Par application, l'emballage représentait 25,62 % de la taille du marché des plastiques en Thaïlande en 2025, tandis que l'automobile et le transport progressent à un TCAC de 3,56 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des plastiques en Thaïlande

Analyse de l'impact des moteurs de croissance*

| Moteurs de croissance | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante liée à l'emballage alimentaire et des boissons | +1.2% | National, avec concentration à Bangkok et dans le Couloir économique de l'Est | Moyen terme (2-4 ans) |

| Utilisation croissante des plastiques dans le bâtiment et la construction | +0.8% | National, porté par les méga-projets d'infrastructure | Long terme (≥ 4 ans) |

| Besoins d'allègement dans les composants automobiles et de véhicules électriques | +0.9% | Couloir économique de l'Est, province de Rayong | Moyen terme (2-4 ans) |

| Croissance rapide du commerce électronique stimulant l'emballage de protection | +0.6% | Centres urbains, zone métropolitaine de Bangkok | Court terme (≤ 2 ans) |

| Coentreprises de polymères biosourcés | +0.4% | Complexe industriel de Map Ta Phut, Rayong | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante liée à l'emballage alimentaire et des boissons

La consommation intérieure de boissons continue de se développer, garantissant des tonnages d'emballage stables. Les nouvelles normes de contact alimentaire entrées en vigueur en mars 2025 encouragent les transformateurs à adopter des formulations recyclables et résistantes à la chaleur qui se négocient à des prix premium. Les exportations de boissons vers les pays voisins que sont le Cambodge et le Vietnam apportent des volumes supplémentaires, et la croissance de la livraison de repas a plus que doublé depuis la pandémie, générant plusieurs articles en plastique par commande. La hausse des températures, l'urbanisation rapide et la reprise du tourisme maintiennent une forte intensité d'emballage sur le marché des plastiques en Thaïlande. La demande de contenants rigides progresse parallèlement au segment des soins personnels, où une croissance des ventes de cosmétiques et de produits de santé à un chiffre intermédiaire stimule l'adoption d'emballages spécialisés.

Utilisation croissante des plastiques dans le bâtiment et la construction

Les dépenses publiques dans plus de 150 projets d'infrastructure soutiennent la demande à long terme de tuyaux en PVC, d'isolants et de plaques de toiture. L'initiative des routes en plastique, qui incorpore jusqu'à cinq tonnes de matériaux recyclés par kilomètre, signale un tournant politique vers des pratiques de construction circulaire qui élargissent le marché adressable pour les résines recyclées. Plus de 800 fabricants de taille moyenne et grande intègrent désormais des outils de commande numérique et des procédés à faible teneur en carbone pour satisfaire aux spécifications de construction écologique. Le million d'emplois attendu lié aux méga-projets stimulera les constructions résidentielles et commerciales, renforçant la demande de produits de construction en plastique, même si l'inflation énergétique et les importations chinoises bon marché compriment les marges.

Besoins d'allègement dans les composants automobiles et de véhicules électriques

La politique 30@30 de la Thaïlande vise à atteindre 30 % de production de véhicules électriques d'ici 2030. Les ventes de véhicules électriques ont progressé de 84 500 unités en 2022 à 206 000 unités en 2024, créant une demande démesurée pour des boîtiers de batteries légers, des garnitures intérieures et des composites structurels. Des projets tels que l'usine de BYD d'une valeur de 900 millions USD à Rayong et les prochaines lignes d'assemblage locales de BMW s'appuieront sur des résines techniques offrant une résistance à la chaleur et une isolation électrique. Les mandats de localisation fixant des seuils de contenu local jusqu'en 2035 ancrent davantage ces chaînes d'approvisionnement au sein du marché des plastiques en Thaïlande. Alors que les constructeurs automobiles poussent leurs fournisseurs à réduire la masse des véhicules et à augmenter l'autonomie, le polypropylène et les polyamides avancés gagnent des parts de marché dans les tableaux de bord, les applications sous le capot et les composants de recharge pour véhicules électriques.

Coentreprises de polymères biosourcés

La coentreprise Braskem-SCGC de 1,54 milliard USD en bio-éthylène produira 200 000 tonnes par an de polyéthylène renouvelable dérivé de l'éthanol de canne à sucre, réduisant les émissions du berceau à la porte d'usine jusqu'à 70 % par rapport aux résines fossiles[1]SCG Chemicals, "Découvrez les tendances et les initiatives qui révolutionneront le recyclage des plastiques en 2025 avec SCGC," scgchemicals.com . NatureWorks ajoute 75 000 tonnes d'acide polylactique dans son complexe de Nakhon Sawan, soutenu par 350 millions USD de financements nationaux[2]NatureWorks LLC, "L'expansion de la production d'Ingeo PLA de NatureWorks attire un financement record," natureworksllc.com. Ces projets positionnent la Thaïlande comme un leader régional dans les résines durables, élargissent les options de matières premières pour les transformateurs et ouvrent des fenêtres d'exportation vers des marchés de biens de consommation premium qui exigent des emballages à empreinte carbone réduite. Ces initiatives s'alignent sur le modèle économique national Bio-Circulaire-Vert, approfondissent la participation des agriculteurs dans la chaîne de valeur des plastiques et soutiennent la révision à la hausse des objectifs en matière de matériaux renouvelables au sein du marché des plastiques en Thaïlande.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Interdictions et taxes plus strictes sur les plastiques à usage unique | -0.7% | National, avec un accent sur l'application dans les zones urbaines | Court terme (≤ 2 ans) |

| Volatilité des prix du pétrole brut et du naphta | -0.9% | National, affectant tous les producteurs pétrochimiques | Moyen terme (2-4 ans) |

| Surproduction de PP et de PE et importations à bas coût en provenance de Chine | -1.1% | National, avec un impact particulier sur les plastiques de grande diffusion | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Interdictions et taxes plus strictes sur les plastiques à usage unique

La feuille de route de la Thaïlande sur les déchets plastiques supprime progressivement les importations à partir de janvier 2025 et renforce les règles de qualité pour les articles en contact alimentaire. Des centres urbains comme Bangkok génèrent 1 800 tonnes métriques de déchets à usage unique par jour, ce qui incite les autorités à accélérer les prélèvements et les obligations d'étiquetage qui augmentent les coûts de conformité pour les transformateurs. Une législation supplémentaire dans le cadre du projet de loi sur la gestion des déchets industriels instaure un fonds dédié à la remédiation des impacts environnementaux et impose des règles d'élimination plus strictes pour les déchets dangereux. Les producteurs opérant sur le marché des plastiques en Thaïlande doivent investir dans des alternatives recyclables ou compostables certifiées et améliorer les systèmes de traçabilité, sous peine de sanctions. Ces règles restreignent dans un premier temps les articles jetables, mais stimulent en définitive la demande de résines durables à plus haute valeur ajoutée.

Surproduction de polypropylène et de polyéthylène et importations à bas coût en provenance de Chine

La Chine met en service près de 5 millions de tonnes de capacité supplémentaire de polyéthylène chaque année, inondant l'Asie du Sud-Est de volumes excédentaires à des prix réduits. Les cotations du film HDPE au comptant ont glissé à des niveaux pluriannuels bas, et les vapocraqueurs régionaux réduisent périodiquement leurs taux en deçà des seuils économiques. Les indices de production intérieure pour l'emballage et les produits finis se sont dégradés début 2025, et les transformateurs ont reporté leurs achats en raison de la compression des marges. Bien que les exportations thaïlandaises vers les États-Unis aient temporairement augmenté en raison d'une constitution de stocks liée aux droits de douane, le débit global sur le marché des plastiques en Thaïlande est exposé à une contraction cyclique lorsque la pression des importations atteint son pic. Les producteurs intégrés accélèrent leurs mises à niveau vers le recyclage et les spécialités pour défendre le taux d'utilisation et la création de valeur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : adaptation des résines conventionnelles parallèlement à la dynamique des matériaux renouvelables

Les résines traditionnelles ont conservé 70,55 % de la part du marché des plastiques en Thaïlande en 2025, grâce à une infrastructure bien établie, des économies d'échelle et une exposition diversifiée aux utilisations finales. Parmi elles, le polyéthylène et le polypropylène ancrent la demande dans les secteurs de l'emballage, de l'automobile et de la construction, tandis que le PET s'est développé au-delà des bouteilles pour s'étendre aux filés techniques et aux tissus pour pneumatiques. HMC Polymers Thailand a dépassé 25 milliards THB de chiffre d'affaires en 2023, illustrant la pertinence commerciale continue des grades de grande diffusion. Les résines techniques telles que les polyamides et les polycarbonates affichent des gains de demande à un chiffre intermédiaire liés à l'assemblage électronique et aux applications de groupes motopropulseurs pour véhicules électriques.

Les biopolymères constituent la catégorie à la croissance la plus rapide, progressant à un TCAC de 5,53 % et portés par la coentreprise de bio-éthylène de 200 000 tonnes et l'expansion de 75 000 tonnes d'acide polylactique. Les producteurs conventionnels testent désormais des voies de recyclage chimique et des flux de naphta circulaire pour pérenniser leurs actifs et maintenir leur pertinence dans le cadre des nouvelles règles de contact alimentaire. L'écart concurrentiel se réduit à mesure que les fournisseurs conventionnels obtiennent des licences pour des procédés biosourcés, tandis que les nouveaux entrants se différencient par des déclarations d'empreinte carbone et des certifications de compostabilité.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Par application : la prédominance de l'emballage à grande échelle, la mobilité stimule la valeur marginale

L'emballage représentait 25,62 % de la taille du marché des plastiques en Thaïlande en 2025 et continue de progresser en phase avec la hausse des volumes dans les secteurs de l'alimentation, des boissons, des soins personnels et du commerce électronique. SCGP a vu ses revenus liés au recyclage progresser de 80 % en 2023, les donneurs d'ordre exigeant des solutions en boucle fermée. Les transformateurs adoptent le PP compatible avec les micro-ondes et les stratifiés mono-matériaux pour satisfaire aux nouvelles règles de contact alimentaire, et les innovations en matière d'étiquettes intelligentes génèrent une demande supplémentaire de résines pour les étiquettes à communication en champ proche intégrées dans les bouchons et les sachets.

Les applications automobiles et de transport affichent la trajectoire de croissance la plus élevée, avec un TCAC de 3,56 % jusqu'en 2031. Le tournant du pays vers l'assemblage de véhicules électriques amplifie la demande de plastiques techniques qui réduisent le poids et répondent à des exigences thermiques strictes. BYD, BMW et plus d'une dizaine d'autres constructeurs automobiles ont annoncé des usines localisées, offrant aux compoundeurs une visibilité sur les volumes à long terme et justifiant des investissements dans des lignes de mélange avancées. En aval, le déploiement des infrastructures de recharge nécessite des boîtiers en polycarbonate résistant aux intempéries et des connecteurs en polyamide ignifuge, approfondissant encore le gisement d'opportunités pour le marché des plastiques en Thaïlande.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Environ 80 % de la production en amont et intermédiaire alimente la transformation nationale, renforçant un écosystème autosuffisant qui sous-tend le marché des plastiques en Thaïlande. La région métropolitaine de Bangkok est le principal pôle de consommation ; le commerce en ligne, le tourisme et les plateformes de restauration génèrent collectivement une utilisation par habitant élevée de plastique.

Le Couloir économique de l'Est regroupe des actifs à Rayong, Chonburi et Chachoengsao, notamment des méga-investissements dans le bio-éthylène, l'assemblage de véhicules électriques et des projets gaz-oléfines. La co-localisation réduit les coûts logistiques et ancre la transformation à haute valeur ajoutée en aval, permettant la commercialisation rapide de nouvelles résines. Map Ta Phut accueille des complexes de matières premières fossiles et renouvelables, offrant aux transformateurs un accès immédiat à des grades de polymères diversifiés et à des granulés recyclés.

Les exportations régionales demeurent un débouché stratégique. La Thaïlande s'appuie sur les cadres commerciaux de l'ASEAN pour approvisionner le Cambodge et le Vietnam en résines d'emballage, tandis que l'arbitrage tarifaire dans le contexte du différend commercial sino-américain a permis une hausse de 61,7 % des expéditions vers les États-Unis début 2025. Cependant, la surproduction chinoise et l'évolution des équilibres commerciaux du polypropylène exigent une gestion proactive du portefeuille et une diversification de la clientèle pour préserver le taux d'utilisation.

Analyse de la chaîne de valeur

La chaîne de valeur des plastiques en Thaïlande commence par les charges d'hydrocarbures (notamment le naphta et les dérivés du gaz) et les intrants biosourcés tels que l'éthanol de canne à sucre et l'acide lactique, puis passe par le craquage des oléfines et la polymérisation pour donner du PE, du PP, du PVC, du PET, des résines techniques et des bioplastiques émergents. La production en amont est concentrée autour du corridor économique de l'Est et du complexe industriel de Map Ta Phut, où des producteurs intégrés approvisionnent les transformateurs locaux qui servent la demande en emballage, construction, électronique et automobile. La distribution s'effectue via les circuits nationaux de résines et les voies d'exportation au sein de l'ASEAN.

Les exigences de circularité façonnent de plus en plus la chaîne intermédiaire à aval, la collecte, le tri et le recyclage (mécanique et chimique) devenant des nœuds essentiels aux côtés du compoundage et de la transformation. En avril 2026, PTT Global Chemical et SCG Chemicals ont signé un protocole d'accord non contraignant pour étudier une coentreprise stratégique dans les oléfines et polyoléfines en Thaïlande, visant à renforcer la sécurité de la chaîne d'approvisionnement pétrochimique et à améliorer le levier opérationnel sur l'ensemble des actifs en amont. Les travaux réglementaires parallèles sur les cadres de responsabilité élargie des producteurs et la feuille de route thaïlandaise pour la gestion des déchets plastiques (2018-2030) accélèrent la demande de matières premières recyclées traçables et resserrent les liens entre propriétaires de marques, transformateurs et partenaires de gestion des déchets.

Paysage concurrentiel

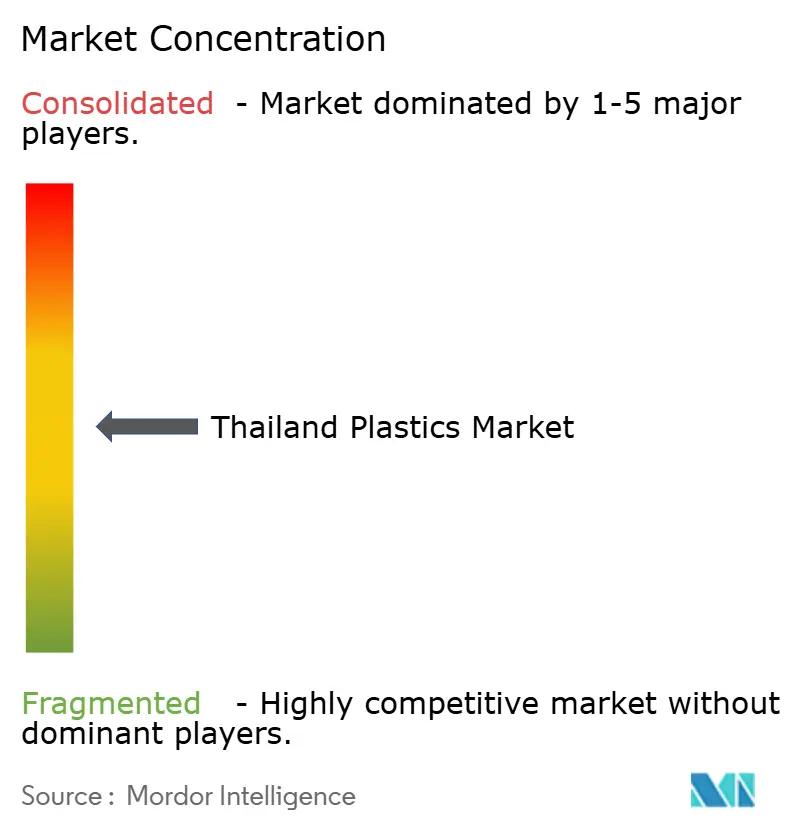

Le marché présente une fragmentation modérée. PTT Global Chemical, SCG Chemicals et Indorama Ventures ancrent leurs capacités à travers des chaînes intégrées allant de la raffinerie au polymère et maintiennent des bases de clientèle pluricontinentales. L'avantage concurrentiel découle de plus en plus de la transparence en matière d'empreinte carbone, de partenariats en boucle fermée et de la capacité à co-innover avec les donneurs d'ordre sur la conception en vue du recyclage. Les entreprises capables de développer des coentreprises biosourcées, d'intégrer le recyclage mécanique et chimique, et de changer rapidement de matières premières devraient devancer leurs concurrents sur le marché des plastiques en Thaïlande.

Principaux acteurs du secteur des plastiques en Thaïlande

HMC Polymers Thailand

Indorama Ventures Public Company Limited

IRPC Public Company Limited

PTT Global Chemical Public Company Limited

SCG Chemicals Co. Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Des espaces blancs s'ouvrent autour des polymères circulaires et bas carbone évolutifs, capables de défendre les marges lorsque les spreads des polyoléfines de commodité se compressent sous la pression des importations. L'inauguration en avril 2026 par NatureWorks d'une installation entièrement intégrée de biopolymère Ingeo PLA d'une capacité de 75 000 tonnes métriques à Nakhon Sawan soutient un approvisionnement biosourcé local-à-local et crée de nouvelles voies d'enlèvement pour les emballages et biens de consommation nécessitant des allégations de contenu renouvelable. Un autre point d'ancrage est la sélection FastPass du BOI (décembre 2025) pour le projet de bio-éthylène de 200 000 tonnes par an de Braskem Siam, qui renforce le pipeline d'investissement thaïlandais pour le PE biosourcé et la transformation aval associée.

Un second axe d'opportunité concerne les infrastructures de recyclage et l'approvisionnement en résine secondaire de haute qualité, où politique publique et résilience industrielle convergent. En avril 2026, le ministère de l'Industrie de Thaïlande a annoncé des mesures urgentes pour accélérer le recyclage des plastiques face aux perturbations d'approvisionnement en matières premières pétrochimiques, soutenant une demande incrémentale de capacité de collecte, de tri et de retraitement capable de fournir des granulés recyclés cohérents aux transformateurs. Dans le même temps, producteurs et compoundeurs construisent un argumentaire en faveur de la consolidation opérationnelle et de la fiabilité des résines de base, comme le reflète l'étude en cours de PTTGC-SCGC vers une coentreprise dans les oléfines et polyoléfines. Cela peut remodeler les options d'approvisionnement local pour les transformateurs et améliorer la continuité de l'approvisionnement pour les applications d'emballage, de construction et de mobilité.

Développements récents du secteur

- Juillet 2026 : HMC Polymers a signé un protocole d'accord avec l'Autorité des zones industrielles de Thaïlande (IEAT) pour développer un système en boucle fermée de gestion des ressources et des déchets au sein de la zone industrielle du complexe de Map Ta Phut. L'initiative formalise une collaboration à l'échelle industrielle sur la ségrégation et la valorisation des matériaux, soutenant des boucles de recyclage de meilleure qualité pour les producteurs de polymères et les transformateurs opérant dans la zone.

- Avril 2026 : NatureWorks a annoncé l'inauguration de son installation de fabrication de biopolymère Ingeo PLA entièrement intégrée à Nakhon Sawan, avec une capacité annuelle de 75 000 tonnes métriques. Ce démarrage élargit la disponibilité nationale de biopolymères pour l'emballage et d'autres applications, réduisant la dépendance aux matériaux spécialisés importés et renforçant la position de la Thaïlande dans l'approvisionnement régional en plastiques durables.

- Mai 2024 : Dow et SCG Chemicals ont signé un accord visant à transformer 200 000 tonnes de déchets plastiques dans la région Asie-Pacifique en produits circulaires d'ici 2030. Ce partenariat relie les producteurs de résine au développement de matières premières circulaires, soutenant les exigences des propriétaires de marques en aval en matière de contenu recyclé et renforçant la dynamique d'investissement dans les écosystèmes de collecte et de recyclage.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Dans ce rapport, le marché thaïlandais des plastiques est défini comme la demande et l'offre de résines plastiques en Thaïlande, suivies à travers les principales familles de polymères et les domaines d'application d'usage final courants où ces matériaux sont transformés et consommés.

Exclusions de périmètre : sont exclus les produits en caoutchouc et les matériaux de substitution non plastiques (comme le papier, le verre, les métaux et le bois), même lorsqu'ils sont en concurrence dans les mêmes usages d'emballage ou de construction.

Aperçu de la segmentation

- Par type

- Plastiques traditionnels

- Polyéthylène (PE)

- Polypropylène (PP)

- Polychlorure de vinyle (PVC)

- Polystyrène (PS)

- Plastiques techniques

- Polyéthylène téréphtalate (PET)

- Polyamides (PA)

- Polycarbonates (PC)

- Copolymères styréniques (ABS et SAN)

- Polybutylène téréphtalate (PBT)

- Polyméthacrylate de méthyle (PMMA)

- Autres plastiques techniques

- Bioplastiques

- Plastiques traditionnels

- Par application

- Emballage

- Électricité et électronique

- Bâtiment et construction

- Automobile et transport

- Mobilier et literie

- Autres applications

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la base factuelle pour la Thaïlande, en se concentrant sur l'empreinte de production de résine, les flux commerciaux et les signaux de demande. Nous examinons généralement des statistiques et publications publiques telles que les statistiques douanières et commerciales de Thaïlande, les indicateurs macroéconomiques de la Banque de Thaïlande, les publications de données du ministère de l'Industrie de Thaïlande et des agences connexes, ainsi que des références internationales telles que UN Comtrade et les données de la Banque mondiale.

Pour ancrer le modèle de marché dans l'usage réel des plastiques, des vérifications secondaires ont également été effectuées auprès de sites web d'associations et d'organismes de normalisation (par exemple des associations liées à l'emballage et au recyclage), de revues à comité de lecture sur la demande de polymères et les taux de recyclage, ainsi que de dépôts publics d'entreprises et de présentations aux investisseurs de producteurs et transformateurs concernés. Pour certaines vérifications financières et de brevets, nous avons également consulté une base de données payante par abonnement qui aide à comparer les données financières d'entreprises comparables, à filtrer l'actualité et à cartographier les brevets. Les sources citées ici ne sont qu'illustratives, et de nombreuses autres références publiques et payantes ont été consultées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour valider les hypothèses documentaires et combler les lacunes que les sources publiques n'expliquent pas bien, telles que le comportement des prix des résines, les schémas de substitution des importations et les évolutions du mix d'applications. Nous nous sommes entretenus avec un ensemble équilibré de parties prenantes comprenant des producteurs de résine, des compoundeurs, des transformateurs, des distributeurs, de grands utilisateurs finaux et des spécialistes du secteur, et nous avons vérifié la cohérence des données à travers les principaux pôles industriels de la Thaïlande.

Ces échanges nous ont aidés à mettre à l'épreuve les signaux de demande sous-jacents aux usages emballage, construction, électronique et automobile. Ils ont également permis de confirmer la rapidité d'adoption pratique des matériaux recyclés et biosourcés en Thaïlande.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 36 % | Directeurs généraux (CXO) : 12 % | |

| Niveau intermédiaire : 49 % | Responsables fonctionnels/d'unité : 37 % | |

| Acteurs plus petits : 15 % | Managers : 51 % |

Dimensionnement et prévisions du marché

Le dimensionnement a été construit selon une approche descendante, où la demande nationale de plastiques est reconstituée à partir de la production, du commerce net et de la répartition de la consommation entre les principaux ensembles d'applications au niveau de la Thaïlande, puis convertie en une série de volumes de marché cohérente. Pour garder des totaux réalistes, nous avons corroboré le résultat avec des approximations ascendantes sélectives, comme des points de prix de résine échantillonnés multipliés par des volumes estimés dans les applications clés. Nous avons ensuite effectué des vérifications de canal avec des transformateurs et des distributeurs pour confirmer la direction.

Quelques intrants ont été traités comme les empreintes principales du modèle, plutôt que d'essayer de suivre chaque micro-usage. Il s'agit notamment des tendances de production de résine et d'utilisation des capacités, des volumes d'importation et d'exportation par grands groupes de polymères, des indicateurs de demande d'emballage liés à l'alimentation, aux boissons et au e-commerce, des signaux d'activité de construction liés aux infrastructures et au logement, et des évolutions de l'usage des plastiques techniques induites par les chaînes d'approvisionnement de l'électronique et de l'automobile. Là où la visibilité ascendante était plus faible, les lacunes ont été traitées à l'aide de ratios proxy prudents issus de mix d'usages finaux comparables, puis retestées via les retours d'entretiens avant d'être verrouillées.

Pour les prévisions, une analyse de scénarios a été appliquée autour des cycles de coût des matières premières, de l'application de la réglementation sur le recyclage et les déchets, et de la croissance industrielle aval en Thaïlande. Le scénario de base a été aligné sur ce que les acteurs du secteur considèrent comme réalisable au cours des cinq prochaines années. La prévision finale n'a été arrêtée qu'après vérification de la cohérence interne des hypothèses clés de prix et de mix entre les types et les applications.

Validation des données et cycle de mise à jour

La validation s'est faite par des vérifications croisées répétées, où les résultats du modèle ont été comparés à des signaux indépendants tels que les changements de direction commerciale, les commentaires sur l'utilisation des capacités et les évolutions de la demande au niveau des applications partagés par les personnes interrogées en Thaïlande. Lorsque des écarts importants apparaissaient, les facteurs sous-jacents étaient isolés, les hypothèses étaient revues, et les répondants étaient recontactés si le problème était lié aux prix, au mix, ou à un changement réglementaire récent.

Avant validation finale, le travail passe par des revues d'analystes en plusieurs étapes, incluant des contrôles de cohérence sur la croissance historique, les sauts d'une année à l'autre, et l'alignement entre l'évolution des volumes et la logique des prix. Les rapports sont mis à jour annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, tels que des ajouts majeurs de capacité, de fortes variations des matières premières, ou des changements réglementaires modifiant l'usage du recyclage et des plastiques à usage unique. Juste avant la livraison, nous effectuons une nouvelle passe pour garantir que les derniers indicateurs publics et enseignements des entretiens sont bien reflétés.

Taille du marché thaïlandais des plastiques selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les plastiques en Thaïlande peuvent sembler très éloignées les unes des autres car l'unité de mesure sous-jacente, les hypothèses de prix et le calendrier des mises à jour ne sont pas toujours cohérents entre les sources publiées. Certains chiffres sont exprimés en termes de chiffre d'affaires, tandis que d'autres sont ancrés en tonnage, et ce choix seul peut modifier la taille rapportée lorsque les prix évoluent.

Un deuxième ensemble d'écarts provient généralement de la rapidité avec laquelle les hypothèses sont actualisées, notamment le calendrier de conversion des devises et la manière dont les prix de vente moyens sont reportés dans le temps selon les familles de polymères. Dans nos vérifications, l'écart est également apparu lorsque les estimations s'appuyaient fortement sur une seule photographie d'année de référence sans revalider les évolutions du commerce, de l'utilisation des capacités et du mix d'applications sur la période la plus récente, ce qui est précisément là où Mordor Intelligence a maintenu le modèle ancré à des signaux de volume actualisés et à une règle cohérente de calendrier de change.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 6,23 millions USD (2025) | |

| Cabinet de conseil mondial A | 10,76 milliards USD (2025) | Présenté en termes de chiffre d'affaires, ce qui intègre les niveaux de prix des polymères et les hypothèses de mix produit pouvant gonfler les totaux par rapport à une vision basée sur le tonnage lorsque les prix liés aux matières premières sont élevés. |

| Revue professionnelle B | 36,90 milliards USD (2018) | Utilise un cadrage de contribution économique plus large et une année de référence plus ancienne, pouvant ainsi inclure la valeur ajoutée aval et des activités connexes au-delà des volumes de résine et de transformation suivis dans le périmètre de ce marché. |

La comparaison montre principalement que le choix d'unité, la délimitation du périmètre et le calendrier de mise à jour expliquent la majorité des différences. En maintenant les étapes de dimensionnement traçables aux signaux actuels de production et de commerce, puis en alignant systématiquement le calendrier des prix et des devises, l'estimation de marché reste plus facile à reproduire et à expliquer lorsque les conditions changent d'année en année.

Questions clés auxquelles le rapport répond

Quel est le volume de production actuel du marché des plastiques en Thaïlande ?

La production a atteint 6,43 millions de tonnes en 2026 et devrait s'étendre à 7,56 millions de tonnes d'ici 2031.

Quelle est la place de l'emballage au sein du marché des plastiques en Thaïlande ?

L'emballage représentait 25,62 % du volume total en 2025 et continue de croître grâce à la demande dans les secteurs de l'alimentation, des boissons et du commerce électronique.

Quel rôle jouent les véhicules électriques dans la demande de plastiques en Thaïlande ?

Les objectifs de production de véhicules électriques dans le cadre de la politique 30@30 ont stimulé la demande de résines techniques légères, poussant les plastiques automobiles vers un TCAC de 3,56 %.

Comment les producteurs thaïlandais répondent-ils aux réglementations plus strictes sur les déchets ?

Les entreprises leaders investissent dans le recyclage mécanique et chimique, adoptent des matières premières biosourcées et collaborent à des projets d'économie circulaire pour rester conformes et compétitives.

Dernière mise à jour de la page le: