Taille et part du marché mondial des tests de fonction rénale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

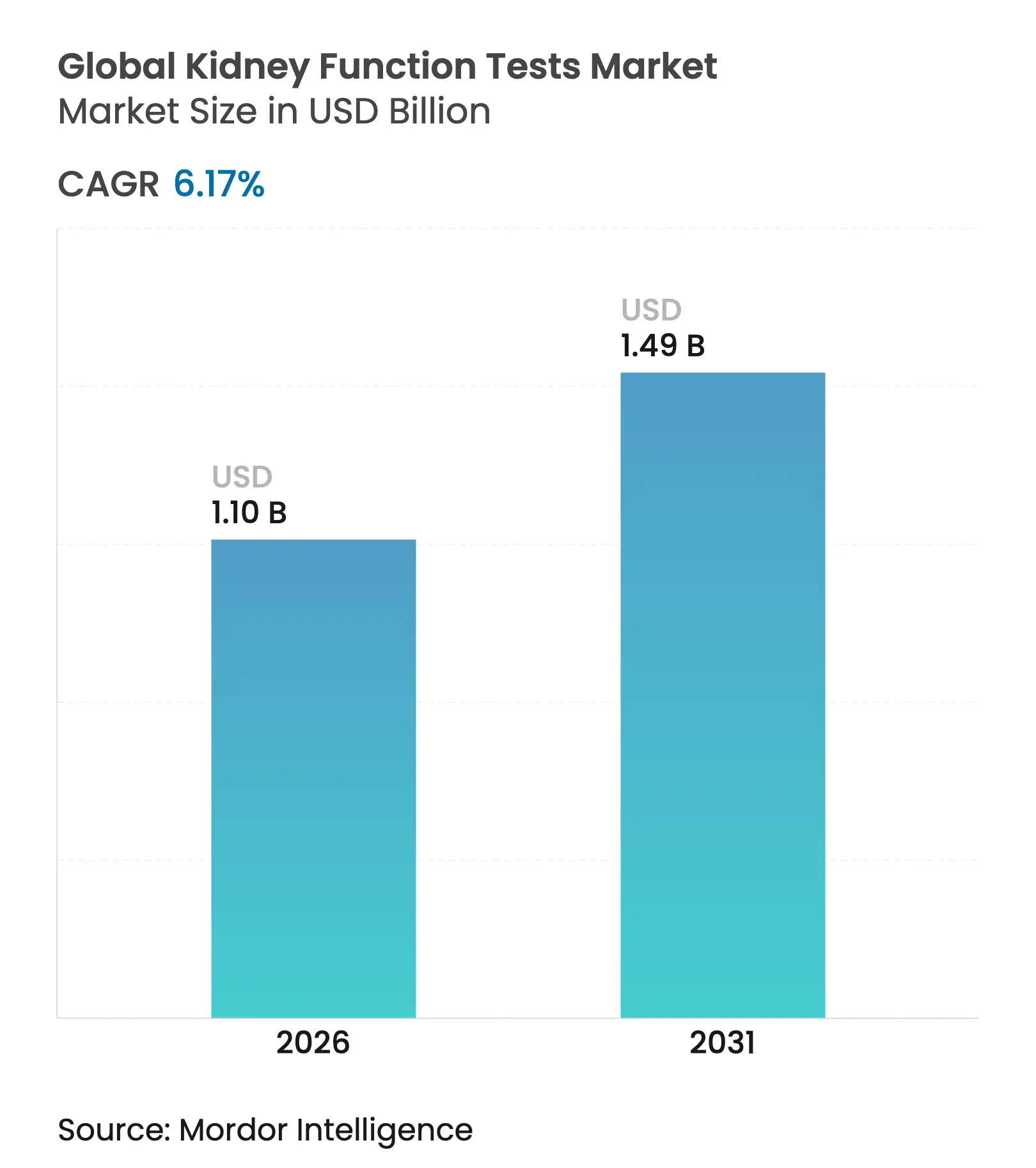

| Taille du Marché (2026) | 1.1 Milliards de dollars |

| Taille du Marché (2031) | 1.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.17% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial des tests de fonction rénale par Mordor Intelligence

La taille du marché des tests de fonction rénale en 2026 est estimée à 1,1 milliard USD, en hausse par rapport à la valeur de 2025 de 1,04 milliard USD, avec des projections pour 2031 indiquant 1,49 milliard USD, croissant à un TCAC de 6,17 % sur la période 2026-2031. Cette croissance est directement liée à un fardeau mondial de la maladie rénale chronique (MRC) qui dépasse déjà 850 millions de personnes, le diabète et l'hypertension artérielle jouant le rôle de principaux catalyseurs. Le diagnostic au point de soin (PDC), le soutien à la décision par intelligence artificielle (IA) et la surveillance à domicile reconfigurent la demande de tests en rapprochant les évaluations des patients. Les initiatives de dépistage soutenues par les gouvernements, telles que l'élargissement de la couverture Medicare pour la dialyse à domicile et l'inclusion des médicaments oraux uniquement dans le forfait de l'insuffisance rénale terminale (IRT), renforcent le passage vers des modèles de tests décentralisés. L'Asie-Pacifique affiche la dynamique régionale la plus rapide, tandis que l'Amérique du Nord conserve son leadership en termes d'échelle grâce à un remboursement complet et à une infrastructure de diagnostic avancée. Dans ce contexte, la consolidation parmi les entreprises de diagnostic conventionnelles et l'entrée rapide de plateformes basées sur les smartphones intensifient la concurrence et obligent les fournisseurs à se différencier par l'automatisation, les panels multi-analytes et les logiciels d'aide à la décision clinique.

Points clés du rapport

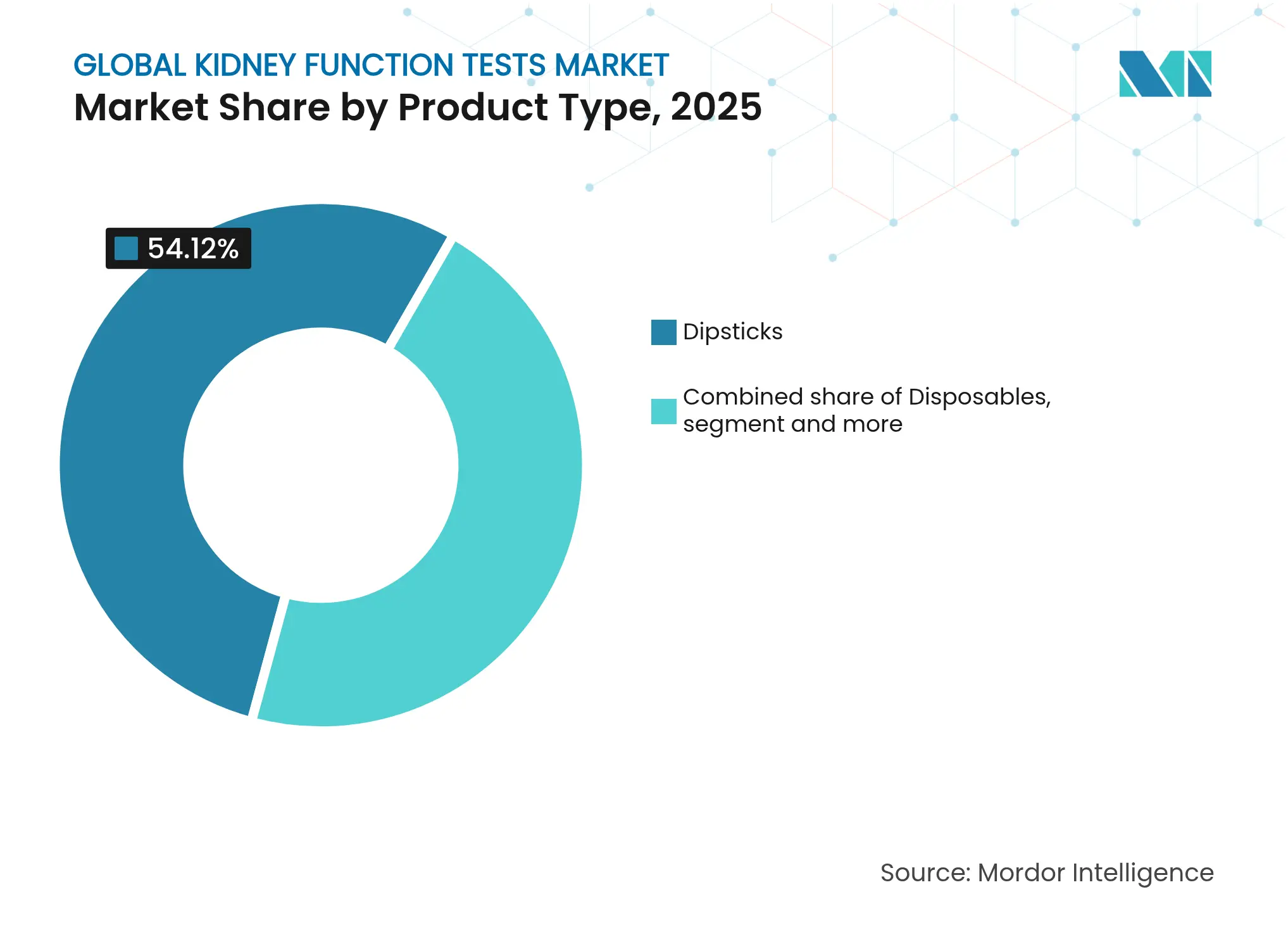

- Par type de produit, les bandelettes réactives représentaient 54,12 % de la part de marché des tests de fonction rénale en 2025 ; les réactifs devraient progresser à un TCAC de 7,24 % jusqu'en 2031.

- Par type de test, les tests urinaires représentaient 61,75 % de la taille du marché des tests de fonction rénale en 2025, tandis que les analyses à base de sang se développent à un TCAC de 6,95 % entre 2026 et 2031.

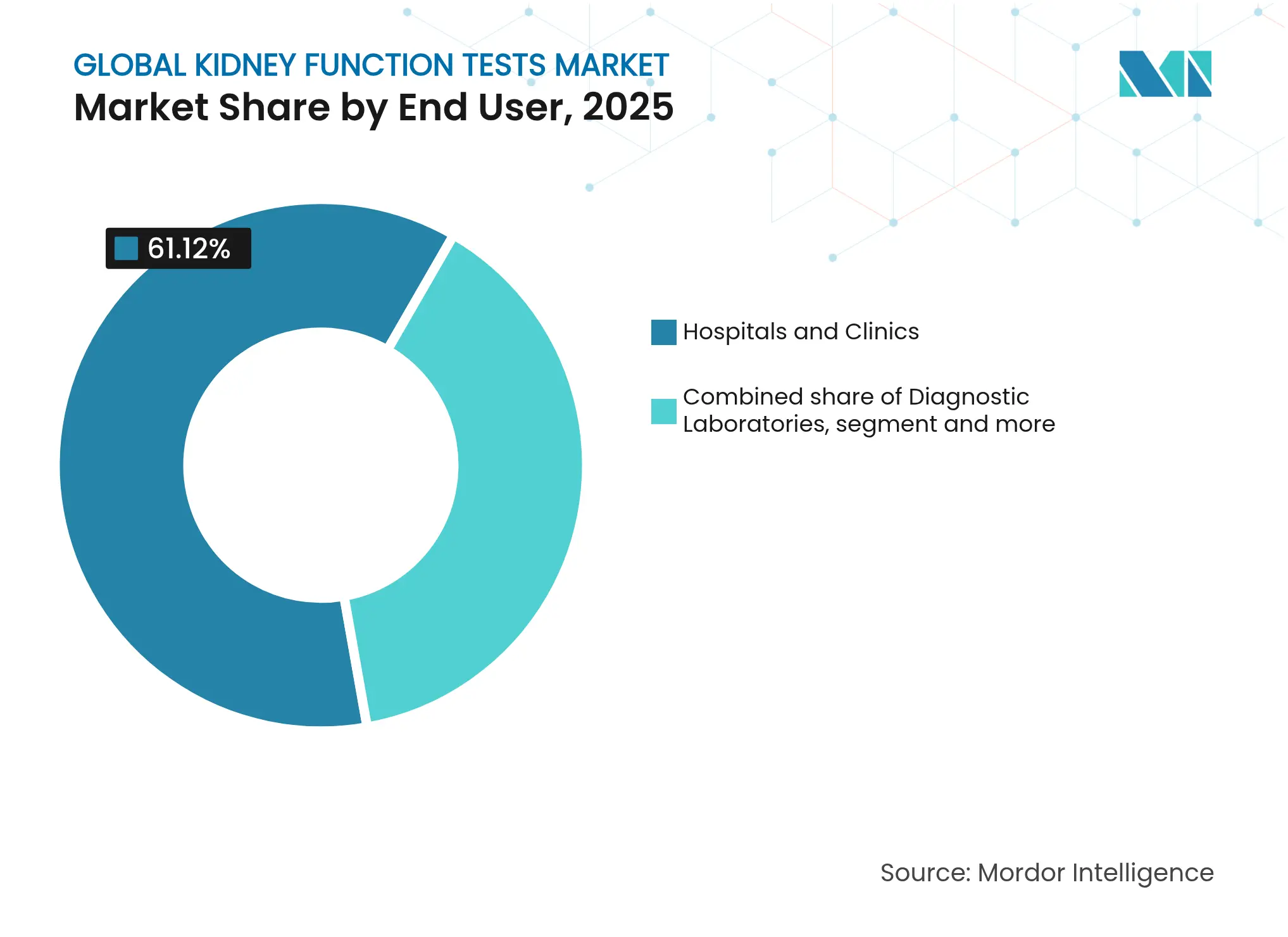

- Par utilisateur final, les hôpitaux et cliniques contrôlaient 61,12 % de la part de revenus en 2025 ; les environnements à domicile et au point de soin représentent le canal à la croissance la plus rapide avec un TCAC de 7,63 % jusqu'en 2031.

- Par cadre de test, les laboratoires centraux représentaient 70,62 % de la taille du marché des tests de fonction rénale en 2025, tandis que le point de soin se développe à un TCAC de 7,86 % entre 2026 et 2031.

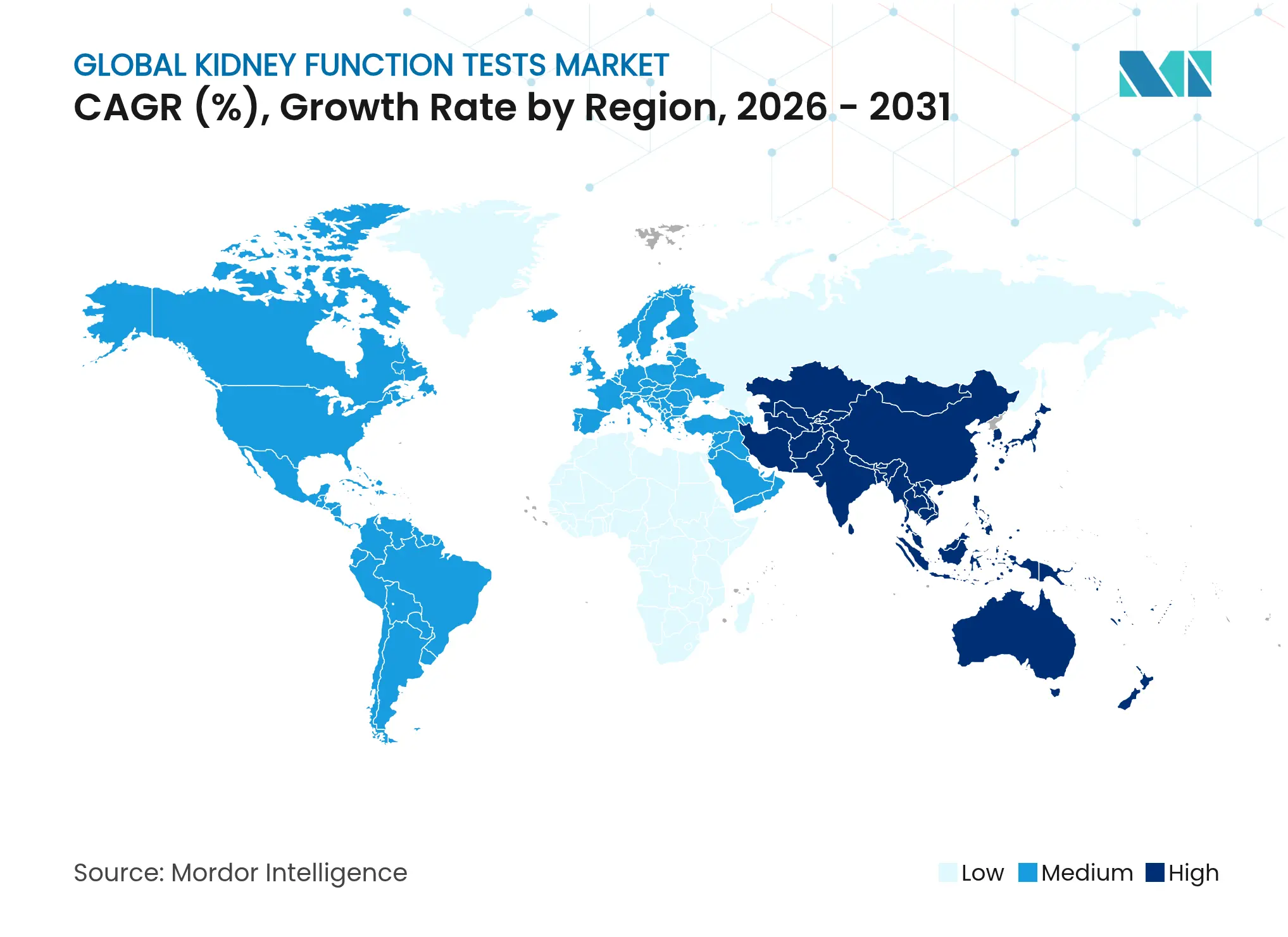

- Par géographie, l'Amérique du Nord a capturé 43,05 % de la part de marché des tests de fonction rénale en 2025 ; l'Asie-Pacifique devrait afficher le TCAC le plus élevé de 8,34 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des tests de fonction rénale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante de la maladie rénale chronique | +1.8% | Mondial, plus fort en Asie-Pacifique et en Afrique et Moyen-Orient | Long terme (≥ 4 ans) |

| Fardeau croissant du diabète et de l'hypertension | +1.5% | Mondial, notamment en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Programmes de dépistage de la MRC soutenus par les gouvernements | +1.2% | Amérique du Nord, Europe, économies sélectionnées d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées en matière d'automatisation et de technologie au point de soin | +1.0% | Mondial, adoption précoce dans les régions développées | Court terme (≤ 2 ans) |

| Panels de biomarqueurs multi-omiques et IA | +0.8% | Initialement en Amérique du Nord et en Europe, s'élargissant à l'échelle mondiale | Long terme (≥ 4 ans) |

| Capteurs rénaux portables et de surveillance à domicile | +0.6% | Amérique du Nord et Europe, pénétration progressive en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de la maladie rénale chronique (MRC)

La MRC affecte désormais 13,4 % de la population mondiale, et les systèmes de santé intensifient le dépistage pour freiner la demande de dialyse. Les Philippines ont étendu leur programme ACT NOW à 12 provinces, fournissant plus d'un million de tests gratuits du rapport albumine-créatinine urinaire.[1]Agence de presse philippine, « ACT NOW pour la MRC s'étend à 12 provinces », pna.gov.ph En Inde, l'étude CITE a révélé une prévalence de la MRC de 32 % chez les personnes atteintes de diabète de type 2, avec un risque augmentant fortement après 60 ans et une durée de la maladie de 10 ans. Ces données poussent à la fois les marchés à revenus élevés et les marchés émergents à adopter des tests de fonction rénale évolutifs et peu coûteux en dehors des laboratoires traditionnels. Le marché des tests de fonction rénale bénéficie donc d'une demande prévisible à mesure que les agences de santé publique standardisent les protocoles de dépistage.

Fardeau croissant du diabète et de l'hypertension

Les recommandations cliniques 2024 de l'Association américaine du diabète préconisent des évaluations annuelles de l'albuminurie et du débit de filtration glomérulaire estimé (DFGe) pour chaque adulte atteint de diabète de type 2. L'alignement sur des mesures de qualité telles que HEDIS et MIPS récompense les prestataires qui testent systématiquement les patients à haut risque. Proteomics International a commercialisé PromarkerD en Australie, un test sanguin qui détecte la maladie rénale diabétique jusqu'à quatre ans avant l'apparition des symptômes. Ces politiques et outils orientent les patients vers une surveillance proactive, assurant une croissance régulière du marché des tests de fonction rénale.

Programmes de dépistage de la MRC soutenus par les gouvernements

Plus de 40 membres du Congrès américain ont exhorté le Groupe de travail sur les services préventifs à émettre des recommandations fédérales de dépistage de la MRC en 2025. Le programme national de dialyse Pradhan Mantri de l'Inde augmente sa capacité à 3,4 crore de séances de dialyse annuelles, soutenant la demande de tests. Le CMS a intégré une mesure d'évaluation de la santé rénale dans plusieurs programmes de déclaration de qualité, imposant un DFGe annuel et un rapport ACR urinaire chez les adultes diabétiques. La base de données nationale des demandes de remboursement du Japon montre des diagnostics de MRC chez 43,5 % des patients lorsque des résultats quantitatifs de protéinurie sont disponibles, contre seulement 5,9 % lorsqu'aucune donnée sur les protéines n'est recueillie. Ces mandats renforcent les tests de routine et éliminent le risque de volume pour les fournisseurs.

Avancées en matière d'automatisation et de technologie au point de soin

La plateforme basée sur smartphone de Healthy.io combine la vision par ordinateur et la colorimétrie pour transformer un appareil photo de téléphone standard en outil d'analyse d'urine quantitative, élargissant l'accès aux tests à domicile. Le Stat Profile Prime Plus de Nova Biomedical, homologué par la FDA, peut délivrer un panel de 11 paramètres, incluant la créatinine et l'urée, à partir de 90 µL de sang. Un lecteur de bandelettes urinaires mobile activé par IA a atteint une précision de détection de 98,7 % pour les nitrites et de 97,3 % pour le glucose, démontrant des performances quasi-laboratoire en dehors des laboratoires centraux. Ces avancées améliorent la précision, réduisent les délais d'exécution et abaissent les exigences en compétences du personnel, amplifiant l'adoption dans les pharmacies, les centres de santé communautaires et les domiciles des patients.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des analyseurs et des consommables | -1.4% | Mondial, notamment dans les pays à revenu faible et intermédiaire et les petites cliniques | Moyen terme (2-4 ans) |

| Obstacles réglementaires et de remboursement stricts | -1.1% | Mondial, plus aigu en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Manque de standardisation pour les nouveaux biomarqueurs | -0.8% | Mondial, ressenti en premier dans les marchés développés | Moyen terme (2-4 ans) |

| Fragilité de la chaîne d'approvisionnement pour les réactifs critiques | -0.6% | Asie-Pacifique, Afrique et Moyen-Orient, Amérique du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des analyseurs et des consommables

Les dépenses médicales annuelles pour la thérapie de remplacement rénal en Asie varient de 2 901 USD à 18 668 USD, tandis que l'hémodialyse coûte en moyenne 23 358 USD par patient, soulignant la nécessité d'un dépistage rentable.[2]Rentabilité et allocation des ressources, « Fardeau économique de la thérapie de remplacement rénal en Asie », resource-allocation.biomedcentral.com La FDA a averti en mars 2025 de pénuries de lignes de sang pour les équipements d'hémodialyse qui pourraient persister jusqu'au début de l'automne 2025. Les cliniciens ougandais citent les obstacles tarifaires, les pénuries d'approvisionnement et la faiblesse des infrastructures comme principaux obstacles aux tests de MRC. Les coûts d'investissement élevés entravent ainsi le déploiement des analyseurs dans les établissements à faibles ressources, tempérant l'adoption de certaines plateformes avancées sur le marché des tests de fonction rénale.

Obstacles réglementaires et de remboursement stricts

La réglementation progressive par la FDA des tests développés en laboratoire a débuté en 2024 avec la déclaration obligatoire des dispositifs médicaux et culminera avec un examen complet de pré-commercialisation d'ici 2028. Démontrer l'utilité clinique d'algorithmes tels que KidneyIntelX reste un prérequis pour l'approbation du paiement par le CMS, prolongeant les délais de commercialisation. En Europe, les parties prenantes de la transplantation naviguent dans de nouvelles directives sur les thérapies avancées qui ajoutent des étapes de conformité pour les diagnostics utilisés dans l'évaluation des donneurs. Par ailleurs, les assureurs privés aux États-Unis remboursent la dialyse à environ trois fois les tarifs Medicare, faussant les incitations et compliquant les attentes en matière de couverture pour les nouveaux tests. Ces dynamiques allongent le délai de mise sur le marché et augmentent les besoins en capital pour les nouveaux entrants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la prédominance des bandelettes réactives perdure tandis que les réactifs s'accélèrent

Les bandelettes réactives ont contribué à hauteur de 54,12 % de la part de marché des tests de fonction rénale en 2025 en raison de leur faible coût, de leur facilité d'utilisation et de leur compatibilité avec les flux de travail d'analyse d'urine de routine. La demande s'étend aux services hospitaliers, aux cliniques ambulatoires et aux programmes de santé scolaire, ancrant les volumes de base. Les réactifs, cependant, devraient se développer à un TCAC de 7,24 % jusqu'en 2031, à mesure que les laboratoires migrent vers des plateformes de chimie automatisées à haut débit qui réduisent le temps des techniciens et améliorent la précision analytique. La taille du marché des tests de fonction rénale pour les réactifs devrait augmenter parallèlement à l'adoption de cartouches microfluidiques et de packs de chimie multi-analytes qui regroupent l'albumine, la cystatine C et la β2-microglobuline en une seule analyse. Les consommables se situent entre ces deux pôles, bénéficiant d'un nombre de tests plus élevé tout en subissant la concurrence des prix des fournisseurs génériques.

L'innovation tourne autour de la chimie des réactifs. Siemens Healthineers a introduit un test du rapport albumine-créatinine qui fournit des résultats quantitatifs en quelques minutes et peut traiter de petits volumes d'urine, le rendant adapté aux usages pédiatriques et gériatriques. La recherche multi-omique a identifié 32 protéines circulantes liées à la progression de la MRC, stimulant la demande de panels de réactifs spécialisés capables de détecter des biomarqueurs multiplexés. Les équipes d'approvisionnement privilégient de plus en plus les offres groupées de fournisseurs qui associent des analyseurs à des kits de réactifs propriétaires pour garantir l'intégrité de l'étalonnage. Ce regroupement renforce les coûts de changement et maintient la visibilité des revenus sur l'ensemble du marché des tests de fonction rénale.

Par type de test : la prédominance des tests urinaires persiste, les panels sanguins gagnent du terrain

Les analyses à base d'urine représentaient 61,75 % de la taille du marché des tests de fonction rénale en 2025, reflétant leur nature non invasive et les directives cliniques bien établies. Le test de micro-albumine devient un contrôle annuel de routine pour les patients atteints de diabète ou d'hypertension, tandis que l'analyse d'urine par bandelette reste le dépistage de première intention dans les programmes de santé professionnelle et militaire. Les analyses à base de sang devraient croître à un TCAC de 6,95 %, soutenues par des technologies de micro-échantillons ne nécessitant que des volumes de piqûre au doigt. Le dispositif de collecte capillaire de BD offre une intégrité d'échantillon comparable aux prélèvements veineux, aidant les laboratoires à intégrer la créatinine et la cystatine C dans des panels métaboliques complets.

La créatinine sérique reste centrale dans les calculs du DFGe, mais la cystatine C gagne du terrain chez les personnes âgées car elle est moins influencée par la masse musculaire. Des recherches portant sur 675 métabolites sériques et 542 métabolites urinaires significativement associés à la fonction rénale indiquent une expansion imminente au-delà des marqueurs classiques. Pour les fournisseurs, les kits multi-analytes combinant les deux fluides offrent des synergies de vente croisée, stimulant la croissance des marges sur le marché des tests de fonction rénale.

Par utilisateur final : les environnements à domicile et au point de soin constituent le nouveau cœur de croissance

Les hôpitaux et cliniques ont généré 61,12 % des revenus de 2025 grâce aux services de néphrologie centralisés, mais les environnements à domicile et au point de soin devraient afficher un TCAC de 7,63 % jusqu'en 2031. Ce changement a pris de l'ampleur pendant la pandémie de COVID-19, lorsque les systèmes de santé ont observé la valeur opérationnelle de la surveillance à distance. Des ingénieurs de Stanford ont conçu un dispositif d'analyse d'urine assisté par smartphone atteignant une précision de détection du glucose de 99,9 %, soulignant la viabilité des tests à domicile à grande échelle. Des capteurs de bioimpédance portables intégrés dans des patchs ou des ceintures fournissent un retour continu sur l'état rénal et s'intègrent aux portails de télé-néphrologie.

Les laboratoires de diagnostic maintiennent une demande stable car ils réalisent des analyses de haute complexité telles que le profilage métabolomique et servent de centres de référence de confirmation. Pendant ce temps, les canaux de santé au détail intègrent des lecteurs de créatinine au point de soin comme le Nova Max Pro qui fournit une estimation du DFGe en 30 secondes. Le marché des tests de fonction rénale se bifurque donc entre des laboratoires centraux à haut débit et des sites décentralisés à haute accessibilité, chacun nécessitant des stratégies de réactifs et de dispositifs adaptées.

Par cadre de test : les laboratoires centraux conservent leur échelle, le point de soin progresse fortement

Les laboratoires centraux représentaient 70,62 % des revenus en 2025 car ils regroupent les marqueurs rénaux avec les panels de chimie, gèrent l'intégration des données et exploitent les économies d'échelle. Pourtant, les tests au point de soin devraient croître à un TCAC de 7,86 % dans les pharmacies, les cabinets de médecins généralistes et les cliniques communautaires. Le système MyACR utilise la spectroscopie colorimétrique pour atteindre une sensibilité et une spécificité de 100 % dans l'identification de la néphropathie sévère, et transmet automatiquement les résultats aux cliniciens, supprimant le délai logistique entre la collecte des échantillons et l'action thérapeutique. Parallèlement, des cartouches à flux latéral détectant l'uromoduline et l'ostéopontine élargissent le spectre des analytes au-delà de l'albumine et de la créatinine.

Les laboratoires centraux répondent en superposant des services protéomiques et métabolomiques nécessitant des infrastructures de spectrométrie de masse, préservant ainsi leur pertinence pour les diagnostics complexes. Les modèles hybrides, où les échantillons sont collectés près des patients puis expédiés pour un traitement central, combinent commodité et étendue analytique. Cette architecture multicanal soutient une croissance soutenue des volumes sur le marché des tests de fonction rénale.

Analyse géographique

L'Amérique du Nord détenait 43,05 % de la part de marché des tests de fonction rénale en 2025, grâce aux évaluations annuelles obligatoires de la santé rénale pour les adultes diabétiques dans le cadre des programmes de qualité du CMS. Les payeurs de la région remboursent à la fois les analyses en laboratoire central et au point de soin, ancrant des revenus prévisibles pour les fournisseurs. Les États-Unis sont également à la pointe des diagnostics portables ; des ceintures rénales artificielles prototypes exploitent des capteurs de bioimpédance et l'IA pour produire des estimations du DFG en temps réel, stimulant la demande de tests de confirmation complémentaires. Les agences de santé provinciales du Canada financent le dépistage de la MRC dans les communautés autochtones, élargissant le volume adressable, tandis que les améliorations du Seguro Popular au Mexique comprennent des centres de dialyse publics intégrant des tests de créatinine sur site.

L'Asie-Pacifique constitue la géographie en expansion la plus rapide, projetée à un TCAC de 8,34 % jusqu'en 2031. La Chine a approuvé le moniteur de DFG transdermique de MediBeacon en 2025, marquant l'ouverture de la région aux diagnostics avancés. Le programme national de dialyse de l'Inde finance trois traitements hebdomadaires pour les patients en dessous du seuil de pauvreté et déclenche automatiquement des contrôles de créatinine pré-dialyse, stimulant les volumes de réactifs. La prévalence croissante du diabète, associée à l'expansion de la pénétration de l'assurance privée, positionne l'Indonésie, la Thaïlande et le Vietnam comme des sous-marchés à forte croissance au sein du marché des tests de fonction rénale.

L'Europe maintient une expansion stable grâce aux directives KDIGO 2024 et aux commentaires des meilleures pratiques rénales européennes qui harmonisent les voies de prise en charge de la MRC. Le compteur Max Pro de Nova Biomedical, marqué CE, fournit la créatinine et le DFGe en 30 secondes dans les sites de point de soin à travers l'Union européenne, illustrant la dynamique réglementaire vers les diagnostics décentralisés. Les pays d'Europe de l'Est exploitent les fonds structurels de l'UE pour moderniser les laboratoires de néphrologie, équilibrant les disparités régionales. Le Moyen-Orient et l'Afrique font face à des contraintes infrastructurelles, mais les États du Conseil de coopération du Golfe investissent dans des centres de dialyse intégrant des salles d'analyse d'urine sur site. Les subventions de développement de l'Union africaine sont affectées à des lecteurs de créatinine portables fonctionnant sans alimentation électrique continue. L'urbanisation et les changements de mode de vie en Amérique du Sud alimentent la prévalence de la MRC ; l'agence de santé publique du Brésil a récemment piloté des tests de bandelettes albumine-créatinine en pharmacie dans des cliniques de São Paulo. Collectivement, ces vecteurs régionaux garantissent que le marché des tests de fonction rénale poursuit sa trajectoire de croissance équilibrée, combinant l'absorption des volumes dans les économies émergentes avec une expansion de la valeur portée par la technologie dans les marchés matures.

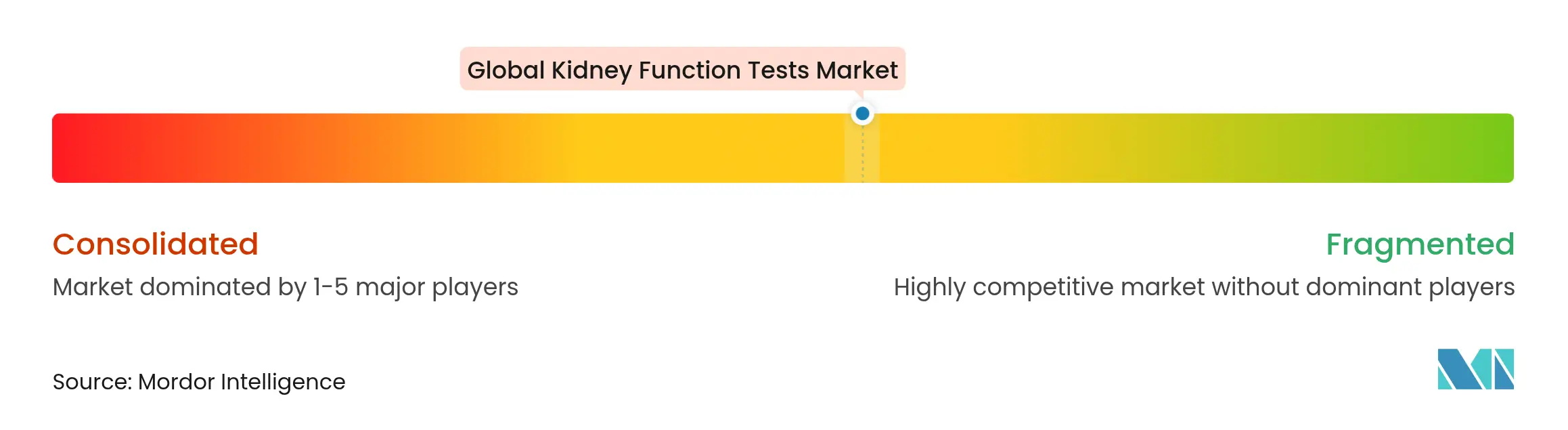

Paysage concurrentiel

Le marché des tests de fonction rénale présente une fragmentation modérée. Abbott, Roche et Siemens Healthineers préservent leurs positions de leader en regroupant plateformes, réactifs et services informatiques. La gamme de chimie cobas de Roche a bénéficié d'une mise à jour de l'algorithme de DFGe piloté par IA en 2025, améliorant les performances chez les populations âgées. Siemens Healthineers a étendu son analyseur Atellica CI aux laboratoires de volume intermédiaire, en l'associant à des réactifs intégrés albumine-créatinine pour fidéliser les revenus des consommables.

La consolidation s'accélère. Quest Diagnostics a accepté en février 2025 d'acquérir les actifs de tests rénaux de Fresenius Medical Care, permettant une intégration verticale avec ses centres de services aux patients rénaux. MediBeacon a obtenu 35 millions USD de capital de croissance pour commercialiser son dispositif de DFG transdermique à l'échelle mondiale, forgeant des alliances de distribution avec des chaînes de dialyse. Pendant ce temps, des startups telles que Healthy.io ciblent des niches de surveillance à domicile grâce à l'imagerie par smartphone ne nécessitant aucun matériel propriétaire, défiant les acteurs établis sur la commodité.

La différenciation technologique est le deuxième axe de rivalité. Des entreprises comme NxGen Biomics utilisent la découverte multi-omique pour assembler des panels de biomarqueurs capables de prédire un déclin rapide du DFGe des années à l'avance, les positionnant pour des partenariats de diagnostic compagnon avec l'industrie pharmaceutique. Les leaders des laboratoires centraux répondent en intégrant la robotique de manipulation de liquides et l'analyse en nuage dans les analyseurs de nouvelle génération, portant le débit à 2 000 tests par heure. Des opportunités d'espaces blancs apparaissent dans les pays à revenu faible et intermédiaire où des sachets de réactifs compatibles avec des lecteurs au point de soin hors réseau peuvent ouvrir de nouveaux segments de clientèle. La fragilité de la chaîne d'approvisionnement, cependant, pèse sur les petits fournisseurs qui ne disposent pas d'un double approvisionnement pour les produits chimiques critiques. Les grandes entreprises établissent donc des sites régionaux de remplissage et de finition des réactifs pour localiser la production et couvrir le risque logistique, renforçant les avantages d'échelle au sein du marché des tests de fonction rénale.

Leaders mondiaux du secteur des tests de fonction rénale

F. Hoffmann-La Roche Ltd

Nova Biomedical

Quest Diagnostics

77 Elektronika Kft

ACON Laboratories, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Healthy.io a acquis Labrador Health pour renforcer ses capacités de tests à domicile, combinant les technologies de biochimie, de microfluidique et de vision par ordinateur pour fournir des résultats de qualité laboratoire pour la surveillance de la maladie rénale chronique en milieu domestique.

- Février 2025 : Quest Diagnostics a accepté d'acquérir les actifs de tests rénaux de Fresenius Medical Care, consolidant sa position sur le marché spécialisé du diagnostic rénal.

- Février 2025 : Le système de DFG transdermique de MediBeacon a reçu l'approbation du dispositif en Chine, élargissant l'accès à la technologie d'évaluation non invasive de la fonction rénale sur le plus grand marché de soins de santé au monde.

- Mai 2024 : Thermo Fisher a lancé le test CXCL10 pour la surveillance des patients transplantés rénaux, élargissant les options de biomarqueurs pour la gestion des soins post-transplantation.

Portée du rapport sur le marché mondial des tests de fonction rénale

Selon la portée du rapport, les tests de fonction rénale sont des procédures simples qui utilisent généralement soit le sang soit l'urine pour aider à identifier les problèmes rénaux. Le marché des tests de fonction rénale est segmenté par type de produit (bandelettes réactives, consommables et réactifs), type de test (test urinaire [tests de protéines urinaires, tests de clairance de la créatinine et tests de micro-albumine] et tests sanguins [tests de créatinine sérique, tests du débit de filtration glomérulaire et tests d'azote uréique sanguin]), utilisateur final (hôpitaux et cliniques, laboratoires de diagnostic et autres utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions, à l'échelle mondiale. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Bandelettes réactives |

| Consommables |

| Réactifs |

| Tests urinaires | Tests de protéines urinaires |

| Tests de clairance de la créatinine | |

| Tests de micro-albumine | |

| Tests sanguins | Tests de créatinine sérique |

| Tests du DFGe / débit de filtration glomérulaire | |

| Tests d'azote uréique sanguin |

| Hôpitaux et cliniques |

| Laboratoires de diagnostic |

| Environnements à domicile et au point de soin |

| Autres |

| Basé en laboratoire central |

| Point de soin |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Bandelettes réactives | |

| Consommables | ||

| Réactifs | ||

| Par type de test | Tests urinaires | Tests de protéines urinaires |

| Tests de clairance de la créatinine | ||

| Tests de micro-albumine | ||

| Tests sanguins | Tests de créatinine sérique | |

| Tests du DFGe / débit de filtration glomérulaire | ||

| Tests d'azote uréique sanguin | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Laboratoires de diagnostic | ||

| Environnements à domicile et au point de soin | ||

| Autres | ||

| Par cadre de test | Basé en laboratoire central | |

| Point de soin | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des tests de fonction rénale ?

La taille du marché des tests de fonction rénale a atteint 1,1 milliard USD en 2026 et devrait atteindre 1,49 milliard USD d'ici 2031.

Quelle région domine le marché des tests de fonction rénale ?

L'Amérique du Nord a pris la tête avec 43,05 % de la part de marché des tests de fonction rénale en 2025 grâce à un remboursement complet et à une infrastructure de diagnostic avancée.

Quel segment connaît la croissance la plus rapide au sein du marché des tests de fonction rénale ?

Les réactifs se développent à un TCAC de 7,24 % entre 2026 et 2031, à mesure que les laboratoires adoptent des plateformes automatisées à haut débit.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région à forte croissance ?

L'Asie-Pacifique est projetée à un TCAC de 8,34 % en raison de la prévalence croissante du diabète, des programmes gouvernementaux de dialyse à grande échelle et des investissements rapides dans les infrastructures de santé.

Dernière mise à jour de la page le: