Taille et part du marché des composites balistiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

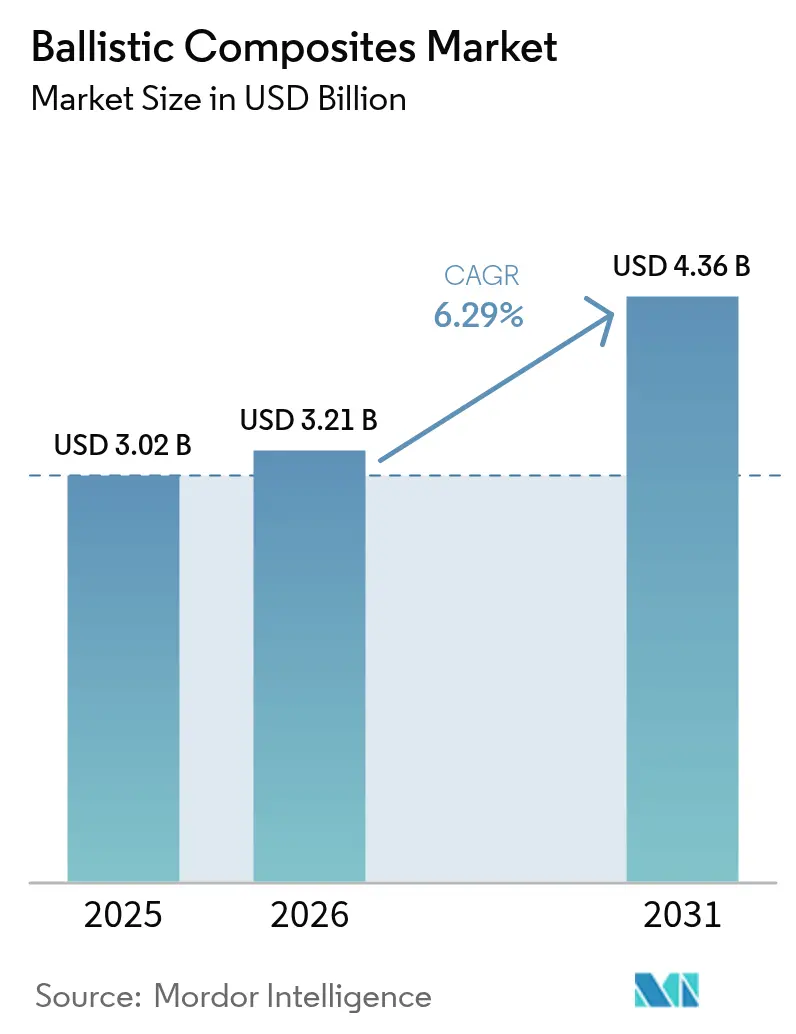

| Taille du Marché (2026) | 3.21 Milliards de dollars |

| Taille du Marché (2031) | 4.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.29% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des composites balistiques par Mordor Intelligence

La taille du marché des composites balistiques en 2026 est estimée à 3,21 milliards USD, en hausse par rapport à la valeur de 2025 de 3,02 milliards USD, avec des projections pour 2031 indiquant 4,36 milliards USD, progressant à un CAGR de 6,29 % sur la période 2026-2031. Les gains réguliers proviennent de la modernisation de la défense, du blindage des véhicules autonomes et de la volonté persistante du secteur aérospatial de réduire la masse des cellules sans compromettre la sécurité des équipages. La croissance de la demande se concentre sur des configurations de stratifiés plus légers mais plus résistants, une adoption plus large des empilements de fibres hybrides et la migration des outillages composites avancés de la chaîne d'approvisionnement aérospatiale vers les lignes de production de blindages. Les fibres d'aramide renforcent une grande partie des solutions de blindage actuelles, tandis que les matrices polymères permettent aux fabricants d'équilibrer les performances multi-impacts avec la flexibilité de traitement. L'Amérique du Nord conserve sa position de leader grâce aux programmes de modernisation des soldats à budget élevé de l'armée des États-Unis et aux plateformes de véhicules de nouvelle génération qui reposent sur des architectures de blindage sophistiquées. Pendant ce temps, l'Asie-Pacifique attire l'attention avec une accélération des achats d'équipements de protection individuelle pour de grandes forces d'infanterie. Des lancements technologiques tels que le Kevlar EXO de DuPont, qui offre une résistance à la traction 30 % supérieure à celle de l'aramide standard, illustrent le rythme d'innovation qui sous-tend le marché des composites balistiques.

Principaux enseignements du rapport

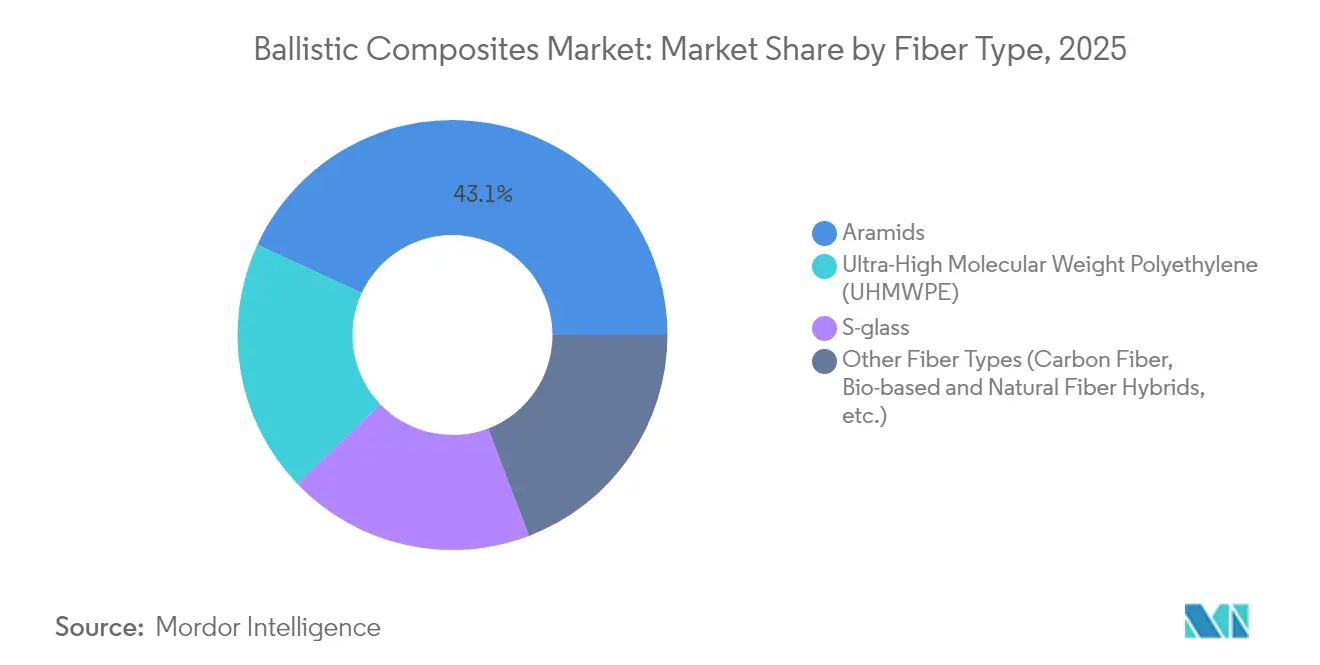

- Par type de fibre, l'aramide a capturé 43,10 % de la part du marché des composites balistiques en 2025, tandis que le polyéthylène à très haute masse moléculaire (UHMWPE) a affiché le CAGR le plus rapide de 6,36 % entre 2026 et 2031.

- Par type de matrice, les systèmes polymères représentaient 52,10 % de la part du marché des composites balistiques en 2025 et progressent à un CAGR de 6,30 % sur la fenêtre de prévision.

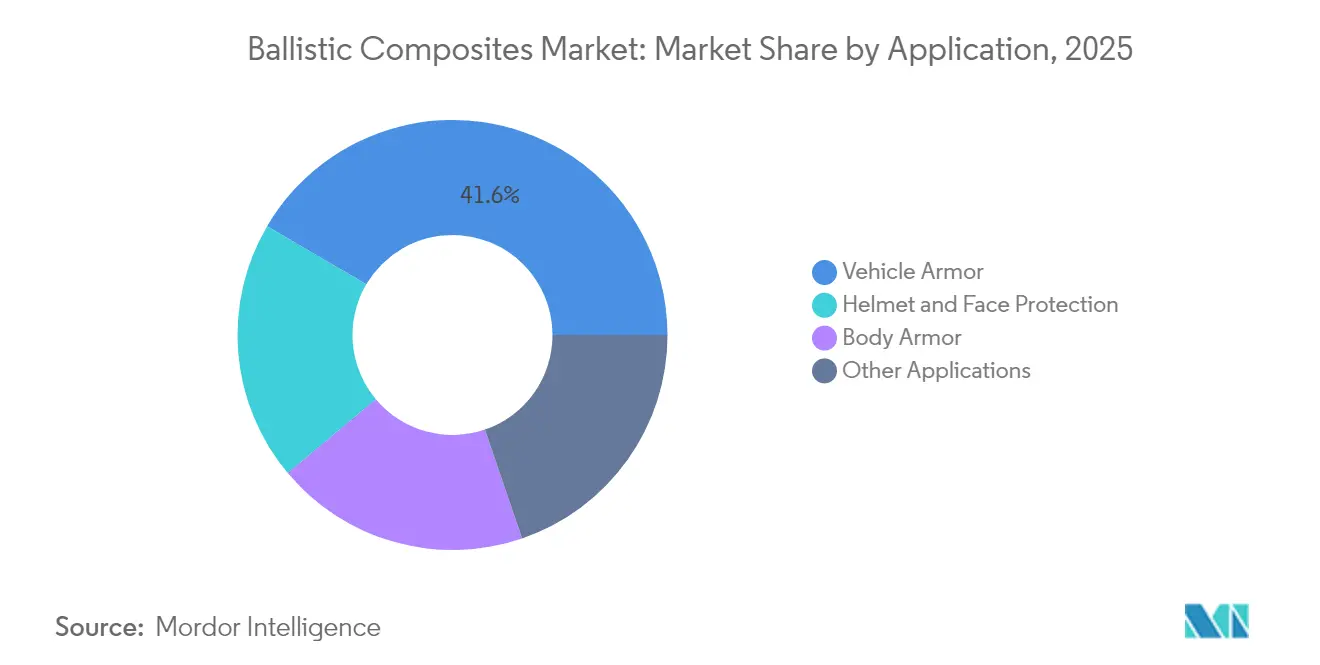

- Par application, le blindage de véhicule détenait 41,55 % de la taille du marché des composites balistiques en 2025, tandis que la protection casque et visage devrait se développer à un CAGR de 6,45 % jusqu'en 2031.

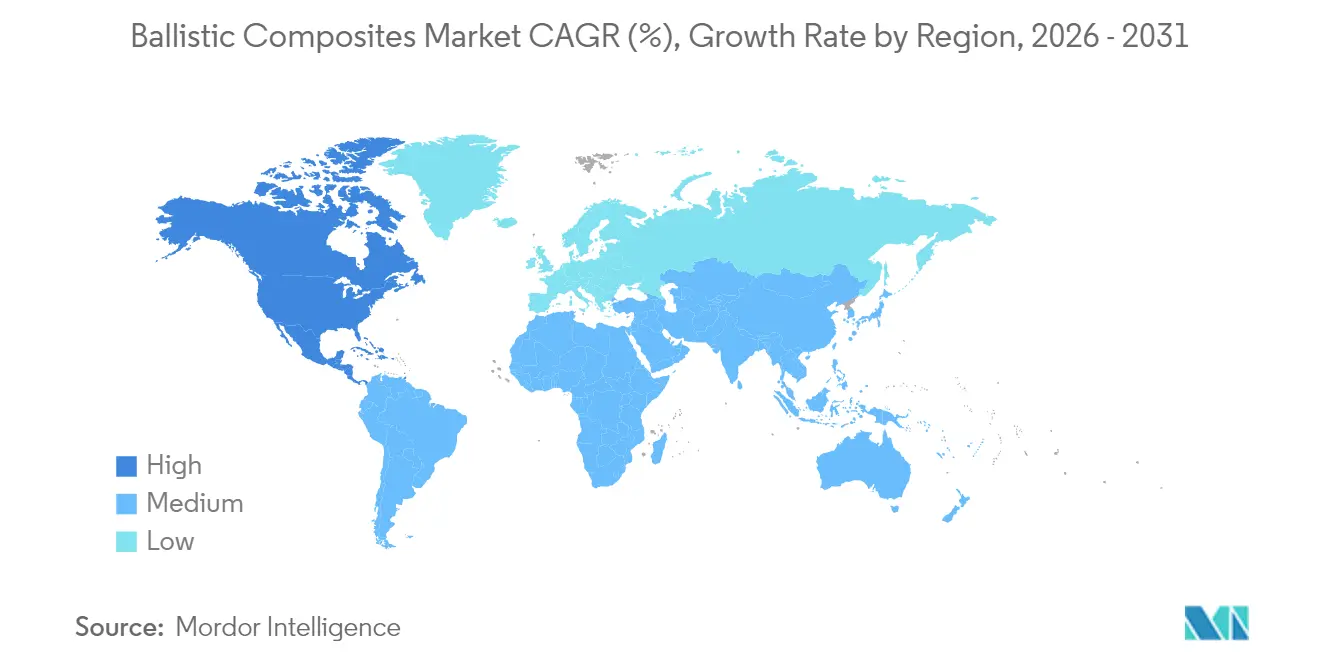

- Par géographie, l'Amérique du Nord dominait avec une part de revenus de 42,80 % en 2025, et la région enregistre également le CAGR le plus élevé de 6,46 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des composites balistiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des dépenses mondiales de défense | +1.8% | Mondial, avec concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Pression vers l'allègement dans les plateformes aérospatiales et de défense | +1.2% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Programmes rapides de modernisation des soldats dans les économies émergentes | +1.0% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Développement de véhicules tout-terrain motorisés avec protection balistique | +0.8% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Demande croissante de blindage hybride multi-impacts pour les véhicules terrestres autonomes | +0.6% | Amérique du Nord et Europe, programmes pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des dépenses mondiales de défense

L'escalade des dépenses de défense dans les grandes économies remodèle fondamentalement les schémas de demande de composites balistiques, faisant évoluer les priorités d'approvisionnement vers des matériaux avancés offrant des rapports protection/poids supérieurs. Le programme Ground X-Vehicle Technologies de l'armée des États-Unis illustre cette tendance, visant une réduction de poids de 50 % tout en maintenant la survivabilité grâce à des systèmes de blindage composite innovants plutôt qu'aux plaques d'acier traditionnelles. Ce pivot stratégique reflète la reconnaissance par les planificateurs militaires que l'efficacité au combat future dépend de la mobilité et de l'agilité plutôt que de l'épaisseur passive du blindage. Les marchés de la défense asiatiques connaissent des dynamiques de modernisation parallèles, avec des pays comme l'Inde intégrant des casques balistiques avancés dans l'équipement standard de l'infanterie, comme le démontre la livraison par MKU Limited des casques Kavro Doma 360 à l'armée indienne en 2025. Le glissement des achats vers les matériaux composites crée une croissance soutenue de la demande qui transcende les schémas cycliques traditionnels des dépenses de défense.

Pression vers l'allègement dans les plateformes aérospatiales et de défense

Les fabricants aérospatiaux et de défense poursuivent des stratégies agressives de réduction de poids qui positionnent les composites balistiques comme des facilitateurs essentiels des performances des plateformes de nouvelle génération. Les composites en fibres de carbone dans les applications de missiles démontrent des réductions de poids de 40 à 50 % par rapport aux alternatives en aluminium, permettant des portées opérationnelles étendues et des capacités de charge utile améliorées qui se traduisent directement par des avantages tactiques [1]AddComposites, "Économies de poids dans les enveloppes de missiles," addcomposites.com. La tendance s'étend aux systèmes hypersoniques à températures extrêmes. En 2025, Canopy Aerospace a obtenu un contrat de 2,8 millions USD avec l'armée de l'air des États-Unis pour des tuiles de protection thermique réutilisables résistant aux impacts balistiques lors de la rentrée atmosphérique. La pollinisation croisée des exigences thermiques et balistiques ouvre de nouveaux vecteurs de croissance pour le marché des composites balistiques.

Programmes rapides de modernisation des soldats dans les économies émergentes

Les économies émergentes mettent en œuvre des programmes complets de modernisation des soldats, en donnant la priorité aux systèmes de protection individuelle plutôt qu'aux plateformes de blindage lourd traditionnelles, créant une demande substantielle pour les composites balistiques personnels. Ces programmes reflètent un changement stratégique vers des capacités de guerre asymétrique où la survivabilité et la mobilité du soldat priment sur la projection de force conventionnelle. L'accent mis sur les systèmes de protection individuelle stimule l'innovation dans les technologies de casques et de gilets pare-balles, les fabricants développant des solutions plus légères et plus confortables qui maintiennent ou améliorent les performances balistiques. Les matériaux avancés comme le polyéthylène à très haute masse moléculaire (UHMWPE) gagnent du terrain en raison de leurs rapports résistance/poids supérieurs par rapport aux fibres d'aramide traditionnelles, permettant des périodes de port prolongées sans compromettre les niveaux de protection. Cette tendance est particulièrement prononcée sur les marchés Asie-Pacifique où la modernisation militaire rapide coïncide avec le développement des capacités de fabrication nationales, créant des opportunités pour les fournisseurs internationaux et les fabricants locaux de composites.

Développement de véhicules tout-terrain motorisés avec protection balistique

Les fabricants de véhicules militaires intègrent la protection balistique comme une exigence de conception fondamentale plutôt qu'un ajout après-vente, stimulant la demande de matériaux composites structurels qui combinent des fonctions portantes et protectrices. L'expansion du Groupe International Blindé dans les véhicules de combat d'infanterie avancés démontre comment les composites balistiques deviennent intégraux à l'architecture des véhicules, avec les plateformes Rila 6x6 et 8x8 conçues pour atteindre les niveaux de protection STANAG 4596 tout en maintenant la mobilité tactique. Cette approche d'intégration réduit le poids total du véhicule par rapport aux solutions de blindage rapporté traditionnelles tout en offrant une protection supérieure contre les profils de menaces en évolution. Le développement de véhicules terrestres autonomes accélère cette tendance, car les plateformes sans équipage peuvent accueillir des niveaux de protection plus élevés sans contraintes de confort pour l'équipage, permettant une utilisation plus agressive de matériaux composites avancés dans les zones critiques.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés de traitement et de qualification | -1.4% | Mondial, avec un impact plus élevé dans les marchés émergents sensibles aux coûts | Moyen terme (2-4 ans) |

| Volatilité de l'approvisionnement en précurseurs d'aramide et de polyéthylène à très haute masse moléculaire (UHMWPE) | -0.9% | Mondial, avec concentration de l'approvisionnement en Asie-Pacifique | Court terme (≤ 2 ans) |

| Réglementations environnementales relatives aux substances perfluoroalkylées et polyfluoroalkylées (PFAS) sur le finissage de l'aramide | -0.7% | Amérique du Nord et Europe, en expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de traitement et de qualification

L'industrie des composites balistiques est confrontée à des obstacles substantiels liés aux exigences de traitement complexes et aux protocoles de qualification étendus qui gonflent considérablement les coûts de production et les seuils d'entrée sur le marché. La norme NIJ 0101.07, mise en œuvre en 2024, introduit des méthodologies de test plus rigoureuses pour les gilets pare-balles, obligeant les fabricants à investir dans des installations de test avancées et des délais de qualification prolongés [2]Institut national de la justice, "Norme NIJ 0101.07," nij.ojp.gov. Les normes militaires telles que STANAG 4569 ajoutent une complexité supplémentaire avec des matrices de tirs multi-angles et multi-vitesses que seule une poignée de laboratoires peut réaliser. L'investissement dans des presses à chaud à atmosphère contrôlée, des dispositifs de tension de fibres et des lignes de formage par drapage informatisées gonfle les coûts d'entrée, favorisant les acteurs établis au sein du marché des composites balistiques.

Volatilité de l'approvisionnement en précurseurs d'aramide et de polyéthylène à très haute masse moléculaire (UHMWPE)

La volatilité de la chaîne d'approvisionnement en matières premières représente une contrainte critique sur la croissance du marché des composites balistiques, la disponibilité des précurseurs d'aramide et de polyéthylène à très haute masse moléculaire (UHMWPE) étant soumise à des bases de fournisseurs concentrées et à des exigences de traitement chimique complexes. La production de fibres d'aramide repose sur des précurseurs chimiques spécialisés nécessitant des processus de polymérisation sophistiqués, rendant les chaînes d'approvisionnement vulnérables aux perturbations dues aux réglementations environnementales, à la maintenance des installations ou aux tensions géopolitiques. La production de polyéthylène à très haute masse moléculaire (UHMWPE) dépend de catalyseurs de type Ziegler spécialisés que seuls quelques fournisseurs asiatiques maîtrisent. Teijin Aramid a réduit ses effectifs en 2024 sous la pression des prix, reflétant comment les fluctuations des matières premières perturbent la planification des capacités. Une telle volatilité incite les fabricants de blindages à constituer des stocks de sécurité plus importants, ajoutant une pression sur le fonds de roulement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de fibre : les aramides dominent grâce à l'innovation

La fibre d'aramide détenait 43,10 % de la taille du marché des composites balistiques en 2025 et devrait se développer à un CAGR de 6,18 %. La dernière fibre Kevlar EXO améliore la résistance à la traction de 30 % tout en maintenant la résistance aux flammes, permettant des panneaux de blindage plus minces et une meilleure mobilité du soldat. Le polyéthylène à très haute masse moléculaire (UHMWPE) réduit l'écart, séduisant les clients qui privilégient la réduction de poids et la résistance à l'humidité. Le verre S reste prominent dans le blindage de véhicules où l'exposition à des températures élevées est courante. La tension concurrentielle s'intensifie alors que les laboratoires de recherche démontrent des fils de nanotubes de carbone avec une résistance dynamique supérieure à 14 GPa, un niveau qui pourrait redéfinir le marché des composites balistiques.

Les fournisseurs d'aramide défendent leur position grâce à des traitements de surface améliorés qui renforcent l'adhésion à la matrice et grâce à des partenariats avec des tisserands de tissus capables d'adapter des empilements multiaxiaux pour des scénarios multi-impacts. Les producteurs de polyéthylène à très haute masse moléculaire (UHMWPE) étendent leurs capacités en Asie pour stabiliser les délais et les coûts. Les stratifiés hybrides qui mélangent des fibres d'aramide, de polyéthylène à très haute masse moléculaire (UHMWPE) et de carbone équilibrent la résistance à la traction, la résistance au délaminage et la robustesse thermique. Les initiatives de fibres biosourcées, bien que toujours de niche, attirent les agences de défense axées sur les objectifs de durabilité, signalant la voie de diversification à long terme au sein du marché des composites balistiques.

Par type de matrice : les systèmes polymères permettent la polyvalence

Les matrices polymères représentaient 52,10 % de la part du marché des composites balistiques en 2025 et mènent la croissance avec un CAGR de 6,30 % jusqu'en 2031. Les époxydes thermodurcissables et les phénoliques à haute ténacité offrent des fenêtres de viscosité prévisibles pour le moulage par transfert de résine assisté par le vide. Les rubans thermoplastiques à base de polypropylène et de polyamide permettent le thermoformage en coques de casques complexes avec des temps de cycle courts. Les hybrides polymères riches en céramique répondent au besoin multi-impacts dans les véhicules terrestres avancés, intégrant des tuiles de carbure de bore liées à des supports absorbant l'énergie. Les systèmes à matrice métallique à base de titane attirent les acteurs principaux de l'aérospatiale qui tolèrent des coûts plus élevés pour une endurance thermique inégalée.

Les procédés se diversifient. La consolidation hors autoclave réduit les factures d'énergie des usines, tandis que le soudage par induction permet la réparabilité sur le terrain. Le tissu Tegris de Milliken & Company démontre comment les rubans de polypropylène fusionnés en feuilles rigides offrent une résistance aux fragments égale à celle des stratifiés en verre à la moitié du poids. Les producteurs de matrices répondent aux restrictions relatives aux substances perfluoroalkylées et polyfluoroalkylées (PFAS) en introduisant des chimies de dispersion à base d'eau qui conservent l'efficacité balistique.

Par application : le blindage de véhicule en tête, les casques s'accélèrent

Le blindage de véhicule représentait 41,55 % de la part du marché des composites balistiques en 2025. Les véhicules de combat d'infanterie tels que le Bradley M2A2 ODS-SA emploient de l'acier et de l'aluminium en couches augmentés de tuiles réactives pour neutraliser les ogives tandem, tandis que les nouvelles variantes intègrent des sections de coque composite pour réduire la masse et améliorer les charges utiles. Les démonstrations technologiques de mousses métalliques composites sont prometteuses pour les futurs véhicules car la mousse dissipe trois fois l'énergie d'impact d'une plaque de blindage solide à un tiers du poids, élargissant l'opportunité adressable pour le marché des composites balistiques.

La protection casque et visage est le sous-marché à la progression la plus rapide, projeté à un CAGR de 6,45 %. Les casques de combat de nouvelle génération fusionnent des coques en polyéthylène à très haute masse moléculaire (UHMWPE), des couches d'aramide et des doublures absorbant les impacts, tandis que les visières intégrées appliquent des céramiques à transparence graduée pour une couverture faciale complète. Les concepts de blindage liquide utilisant des fluides à rhéologie contrôlée se solidifient instantanément sous l'impact, offrant de la flexibilité lors du port ordinaire.

Analyse géographique

L'Amérique du Nord a dirigé le marché des composites balistiques avec une part de revenus de 42,80 % en 2025 et devrait croître à un CAGR de 6,46 % jusqu'en 2031. Le programme Future Long-Range Assault Aircraft repose sur le blindage Integris Composites intégré dans la cellule Bell V-280 Valor, signe clair d'une demande soutenue. Des budgets de défense fédéraux robustes, des chaînes d'approvisionnement résilientes et une infrastructure de test soutenue par les universités sous-tendent la domination régionale.

L'Asie-Pacifique est la région à la croissance la plus rapide en dehors de l'Amérique du Nord. La Chine, l'Inde, le Japon et la Corée du Sud investissent dans des équipements de protection individuelle plus légers et des blindages de véhicules produits localement. Le programme indien de véhicule de combat léger spécifie des kits d'appliqué composite pour réduire le poids à vide, reflétant un passage des coques en acier uniquement. La Corée du Sud intègre des stratifiés fibre-métal dans les chars K2 Black Panther pour améliorer la résistance aux mines sans pénalités de poids.

L'Europe relance timidement ses budgets de défense face à des préoccupations sécuritaires accrues. Des fabricants tels que le Groupe International Blindé exploitent une usine de véhicules élargie en Bulgarie, assurant des délais plus courts pour les contrats OTAN. L'Allemagne teste le Leopard 2 ARC 3.0 avec une suite de protection active et des jupes composites modulaires, stimulant la demande de modules composites interchangeables dans les flottes alliées.

Paysage concurrentiel

Le marché des composites balistiques présente une consolidation modérée avec la présence de grands acteurs tels que DuPont, Avient Corporation, Honeywell International Inc., Teijin Limited et BAE Systems. Ces entreprises possèdent des chimies de fibres propriétaires, des lignes de finissage matures et des liens de plusieurs décennies avec les agences d'approvisionnement. L'examen par DuPont de la cession de Kevlar et Nomex en 2025, évalué à près de 2 milliards USD, signale une optimisation du portefeuille tout en soulignant l'attractivité des fibres de défense à haute marge. Le renouvellement du portefeuille s'accélère. Avient a acquis DSM Protective Materials pour 2 milliards USD en 2025, héritant du polyéthylène à très haute masse moléculaire (UHMWPE) Dyneema et gagnant une plateforme pour se développer dans le blindage personnel.

Leaders du secteur des composites balistiques

DuPont

Teijin Limited

Honeywell International Inc.

Avient Corporation

BAE Systems

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : DuPont a annoncé l'examen de la cession de ses marques de sécurité Kevlar et Nomex dans le cadre d'une restructuration plus large de l'entreprise, avec une vente potentielle évaluée à environ 2 milliards USD.

- Janvier 2024 : Atomic-6 a levé 9,2 millions USD en financement mixte pour faire avancer les technologies de fabrication de blindages composites à durcissement rapide en soutien aux programmes de l'armée de l'air des États-Unis.

Portée du rapport mondial sur le marché des composites balistiques

Les composites balistiques sont des fibres haute performance capables d'absorber l'énergie de choc et d'impact causée par les explosions. Ils sont constitués de composites structurels en couches avec une matrice polymère renforcée de fibres de verre, de carbone et de para-aramide pour offrir une résistance et une rigidité améliorées. Ces composites sont couramment utilisés comme matières premières pour fabriquer des gilets, des casques, des boucliers et des blindages corporels et de véhicules. Ils présentent diverses propriétés avantageuses, telles que la résistance à la chaleur et à la corrosion, une conductivité thermique élevée et la durabilité. Par conséquent, ils trouvent de nombreuses applications dans diverses industries, telles que la défense, l'automobile, l'aviation et l'aérospatiale.

Le marché des composites balistiques est segmenté par type de fibre, type de matrice, application et géographie. Par type de fibre, le marché est segmenté en aramides, polyéthylène à très haute masse moléculaire (UHMWPE), verre S et autres types de fibres (fibres biosourcées, nanocomposites, etc.). Par type de matrice, le marché est segmenté en polymère, polymère-céramique et métal. Par application, le marché est segmenté en blindage de véhicule, blindage corporel, protection casque et visage, et autres applications (protection aéronautique et marine, articles de sport haute performance, etc.). Le rapport couvre également la taille du marché et les prévisions pour le marché des composites balistiques pour 16 grands pays dans les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché sont effectués sur la base de la valeur (USD).

| Aramides |

| Polyéthylène à très haute masse moléculaire (UHMWPE) |

| Verre S |

| Autres types de fibres (fibre de carbone, hybrides de fibres biosourcées et naturelles, etc.) |

| Polymère |

| Polymère-céramique |

| Métal |

| Blindage de véhicule |

| Blindage corporel |

| Protection casque et visage |

| Autres applications (protection aéronautique et marine, articles de sport haute performance, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de fibre | Aramides | |

| Polyéthylène à très haute masse moléculaire (UHMWPE) | ||

| Verre S | ||

| Autres types de fibres (fibre de carbone, hybrides de fibres biosourcées et naturelles, etc.) | ||

| Par type de matrice | Polymère | |

| Polymère-céramique | ||

| Métal | ||

| Par application | Blindage de véhicule | |

| Blindage corporel | ||

| Protection casque et visage | ||

| Autres applications (protection aéronautique et marine, articles de sport haute performance, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des composites balistiques ?

La taille du marché des composites balistiques s'élève à 3,21 milliards USD en 2026, avec une projection d'atteindre 4,36 milliards USD d'ici 2031.

Quel type de fibre domine les ventes ?

Les fibres d'aramide sont en tête avec 43,10 % de part de marché en 2025 et continuent de croître à un CAGR de 6,18 %.

Pourquoi les matrices polymères sont-elles préférées dans les panneaux de blindage ?

Les systèmes polymères représentent 52,10 % de la part de marché car ils combinent la flexibilité de traitement avec une absorption d'énergie élevée, soutenant la capacité multi-impacts.

Quelle région connaît la croissance la plus rapide ?

L'Amérique du Nord détient non seulement 42,80 % de part mais affiche également le CAGR le plus élevé de 6,46 %, propulsée par les programmes de modernisation des soldats et de blindage de véhicules aux États-Unis.

Quelles réglementations pourraient entraver la croissance ?

Les restrictions relatives aux substances perfluoroalkylées et polyfluoroalkylées (PFAS) sur le finissage de l'aramide, adoptées dans des États comme la Californie et New York, nécessitent des revêtements reformulés et une requalification des produits de blindage.

Dernière mise à jour de la page le: