Taille et part du marché des générateurs de plasma RF

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

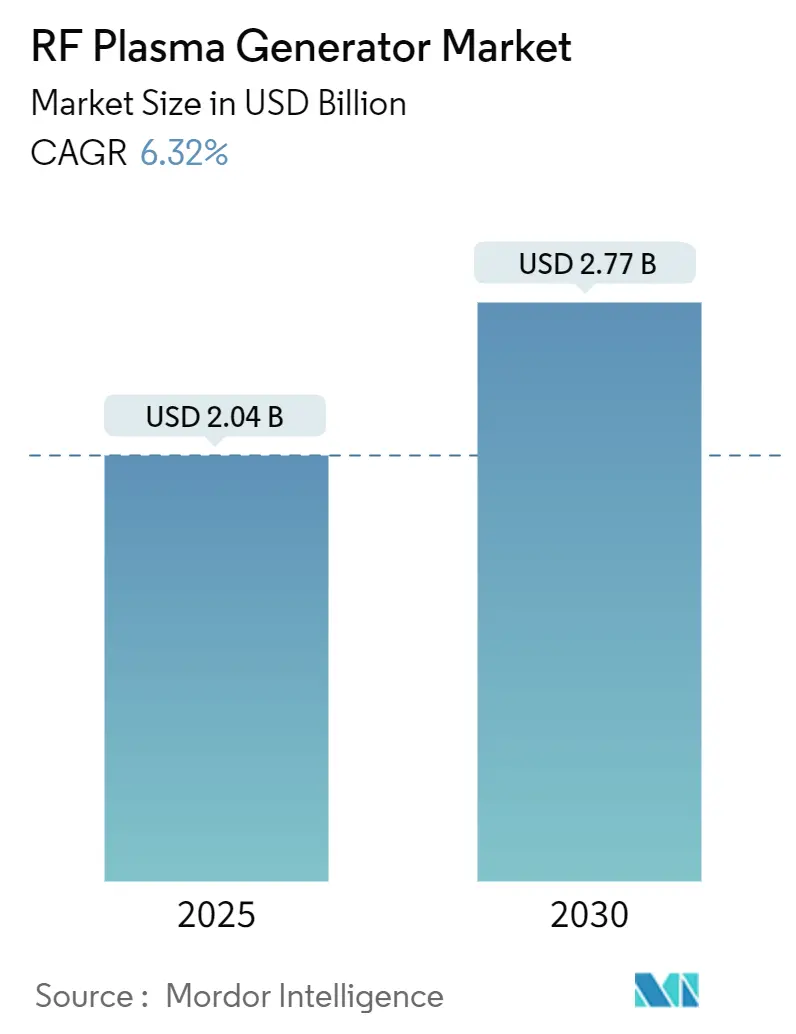

| Taille du Marché (2025) | 2.04 Milliards de dollars |

| Taille du Marché (2030) | 2.77 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.32% CAGR |

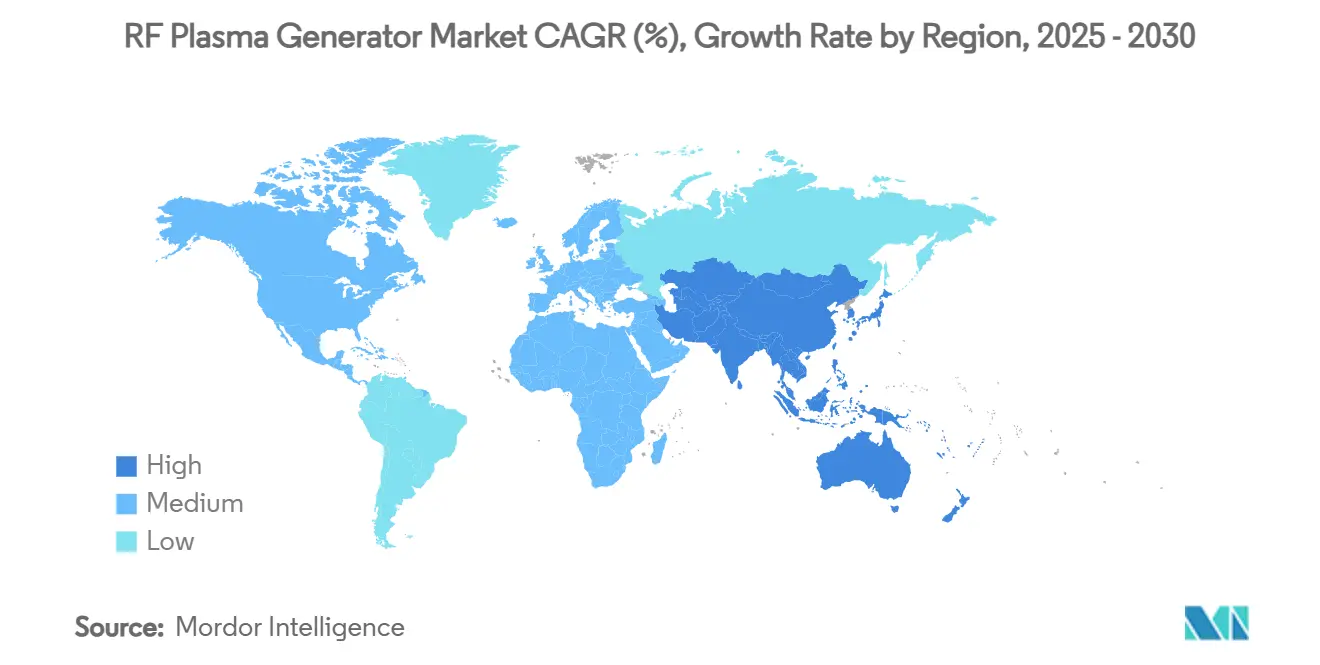

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

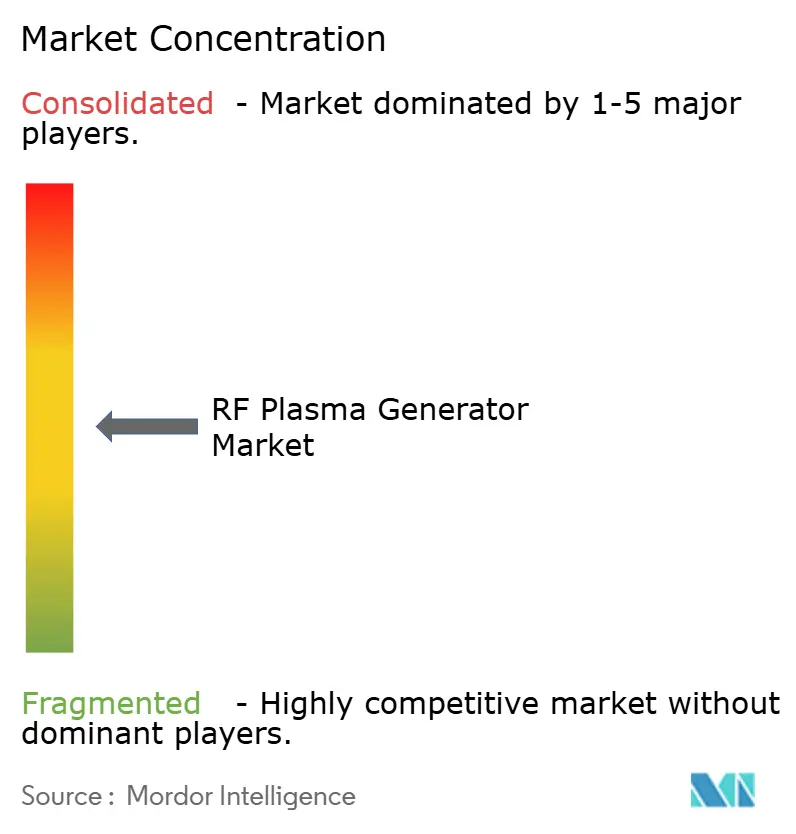

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des générateurs de plasma RF par Mordor Intelligence

La taille du marché des générateurs de plasma RF s'élevait à 2,04 milliards USD en 2025 et devrait atteindre 2,77 milliards USD d'ici 2030, progressant à un TCAC de 6,32 % sur la période. Plus de la moitié de cette valeur incrémentale découle de la migration vers des architectures à semi-conducteurs de puissance offrant une impulsion inférieure à la microseconde, permettant un contrôle de la gravure et du dépôt à l'échelle atomique. Les investissements des fonderies dans les transistors à grille enveloppante, la montée en puissance de la demande de mémoire NAND 3D et l'adoption rapide des stérilisateurs à plasma sec dans les hôpitaux constituent les principaux moteurs de la demande, tandis que les programmes de subventions régionaux tels que la loi CHIPS et la loi européenne sur les puces raccourcissent les cycles de remplacement des systèmes à magnétron hérités. Les fournisseurs se différencient par leur agilité en fréquence, l'intelligence de leur réseau d'adaptation et leur efficacité énergétique, et la plupart intègrent désormais des logiciels d'autodiagnostic pour répondre aux exigences de maintenance prédictive des salles blanches. Parallèlement, le marché des générateurs de plasma RF est confronté à la sensibilité aux dépenses d'investissement, manifeste lors des cycles baissiers portés par la mémoire, ainsi qu'à des réglementations plus strictes sur les gaz à effet de serre qui nécessitent des raccordements coûteux aux systèmes de traitement des effluents.

Points clés du rapport

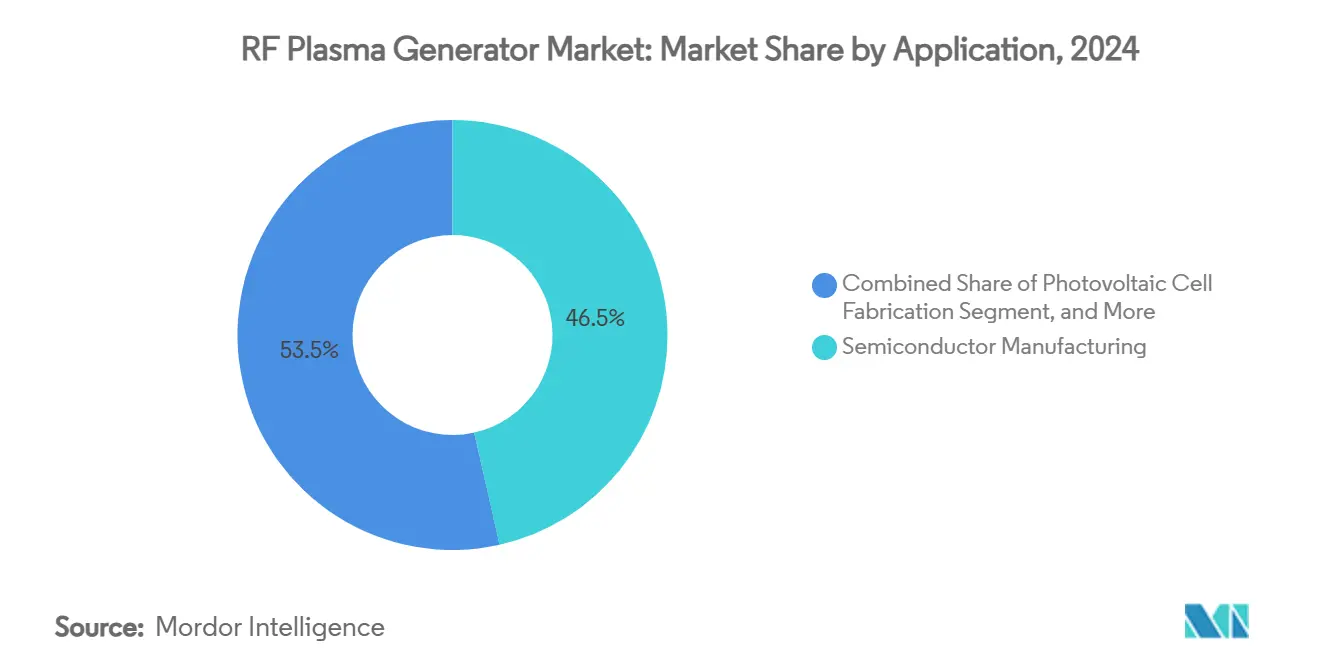

- Par application, la fabrication de semi-conducteurs a dominé avec 46,50 % de la part du marché des générateurs de plasma RF en 2024 ; la stérilisation des dispositifs médicaux devrait enregistrer un TCAC de 6,89 % et devenir le débouché à la croissance la plus rapide d'ici 2030.

- Par fréquence, le segment bien établi des 13,56 MHz a représenté 63,20 % de la taille du marché des générateurs de plasma RF en 2024, tandis que les systèmes fonctionnant au-dessus de 200 MHz sont appelés à se développer à un TCAC de 7,21 %.

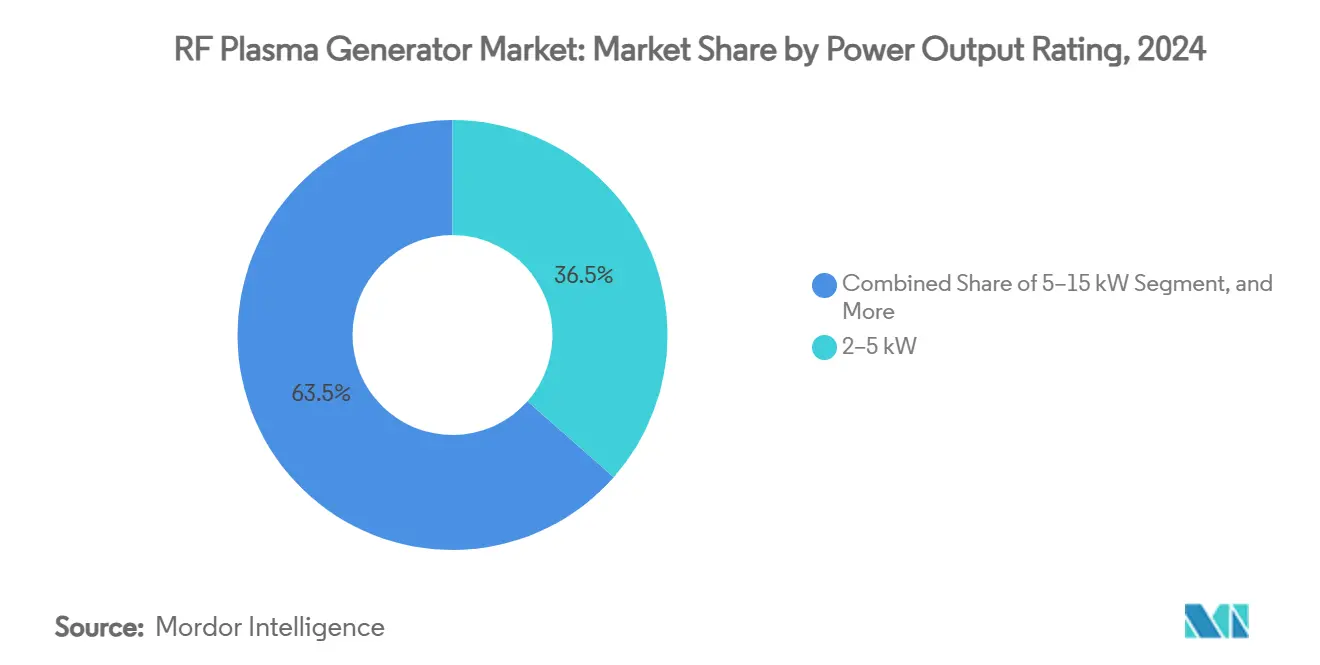

- Par puissance nominale, les unités de 2–5 kW ont capté 36,50 % du chiffre d'affaires en 2024 ; les solutions inférieures à 2 kW devraient progresser à un TCAC de 6,78 % à mesure que les procédés de précision et les stérilisateurs hospitaliers se développent.

- Par type de couplage plasma, les équipements à plasma à couplage inductif (ICP) détenaient 54,78 % de la taille du marché des générateurs de plasma RF en 2024, tandis que les installations à plasma micro-ondes devraient afficher un TCAC de 7,56 % grâce aux applications de carbone de type diamant et de semi-conducteurs à large bande interdite.

- Par géographie, l'Asie-Pacifique a conservé 49,00 % du marché des générateurs de plasma RF en 2024 et devrait enregistrer un TCAC de 7,29 % jusqu'en 2030, porté par les expansions de fonderies à Taïwan, en Corée du Sud et en Chine continentale.

Tendances et perspectives du marché mondial des générateurs de plasma RF

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion soutenue des fonderies de semi-conducteurs à nœuds avancés | +1.8% | Asie-Pacifique, Amérique du Nord | Moyen terme (2–4 ans) |

| Prolifération des ajouts de capacité de production d'énergie solaire photovoltaïque en couches minces | +1.2% | Chine, Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Montée en puissance des lignes de fabrication d'écrans OLED et microLED | +0.9% | Asie-Pacifique, Amérique du Nord | Moyen terme (2–4 ans) |

| Incitations gouvernementales en faveur des chaînes d'approvisionnement nationales en puces | +1.1% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| La topologie RF à semi-conducteurs de puissance permet un contrôle impulsionnel inférieur à la µs | +0.7% | Mondial | Long terme (≥ 4 ans) |

| Adoption de la stérilisation à plasma sec dans les hôpitaux | +0.5% | Amérique du Nord, Europe, Asie-Pacifique développée | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Expansion soutenue des fonderies de semi-conducteurs à nœuds avancés

Des engagements à grande échelle dépassant 400 milliards USD pour les équipements 300 mm d'ici 2027 garantissent une demande pluriannuelle pour plus de 10 000 générateurs RF de haute précision.[1]SEMI, "L'industrie mondiale des semi-conducteurs prévoit d'investir 400 milliards USD dans les équipements de fonderies 300 mm au cours des trois prochaines années," semi.org Chaque fonderie logique à grille enveloppante ou ligne NAND 3D spécifie désormais des dizaines d'unités à semi-conducteurs de puissance fonctionnant au-dessus de 200 MHz pour la gravure à rapport d'aspect élevé, orientant le marché des générateurs de plasma RF vers des fréquences plus élevées et des impulsions plus rapides. La diversification nationale génère des commandes en Arizona, au Texas et à Dresde, les opérateurs cherchant à réduire leur dépendance aux chaînes d'approvisionnement centrées sur l'Asie.[2]Institut national des normes et de la technologie, "Récompenses CHIPS pour l'Amérique," nist.gov La forte demande en aval pour les chiplets et le conditionnement avancé génère une demande supplémentaire pour les unités inférieures à 2 kW permettant la découpe délicate des couches isolantes. En conséquence, les fournisseurs sécurisent une visibilité sur leur carnet de commandes s'étendant bien au-delà d'un cycle typique d'équipements pour semi-conducteurs, protégeant le marché des générateurs de plasma RF des ralentissements macroéconomiques.

Prolifération des ajouts de capacité de production d'énergie solaire photovoltaïque en couches minces

Les fabricants de cellules CIGS et pérovskite de troisième génération s'appuient sur le dépôt chimique en phase vapeur assisté par plasma pour former des couches absorbantes ultra-minces avec une précision nanométrique, créant un débouché immédiat pour les systèmes ICP de puissance intermédiaire. Chaque nouveau gigawatt de capacité photovoltaïque en couches minces nécessite 50 à 100 générateurs RF adaptés à un fonctionnement à basse température et à pression atmosphérique. Le mandat européen en matière d'énergies renouvelables et les incitations liées à la production en Chine accélèrent la construction de gigafactories, soutenant le marché des générateurs de plasma RF même lorsque la demande en silicium cristallin plafonne. Les générateurs à semi-conducteurs de puissance offrant une efficacité de prise murale de 80 % réduisent les coûts d'exploitation et raccourcissent les délais de retour sur investissement, un avantage décisif dans un contexte de marges photovoltaïques très serrées.

Montée en puissance des lignes de fabrication d'écrans OLED et microLED

Les fonderies LCD Gen-8,5 et Gen-10,5 se convertissant à l'OLED nécessitent des centaines de sources à 13,56 MHz pour le dépôt de conducteurs transparents et le nettoyage plasma à haute uniformité, tandis que les lignes microLED émergentes spécifient des unités de 40 à 200 MHz capables d'un fonctionnement impulsionnel inférieur à la µs pour préserver l'intégrité des pixels. La demande automobile pour des tableaux de bord incurvés et anti-reflets amplifie davantage le marché des générateurs de plasma RF, à mesure que les étapes de revêtement antireflet par plasma se multiplient. Les ajouts de capacité de Samsung Display et LG Display soulignent cette dynamique, chaque nouvelle ligne budgétisant 20 à 30 millions USD uniquement pour les équipements de distribution de puissance RF. À mesure que les dimensions des substrats en verre augmentent, l'exigence d'une densité plasma uniforme sur des substrats surdimensionnés élève les exigences de stabilité de puissance des générateurs, favorisant les fournisseurs dotés de systèmes d'adaptation d'impédance en boucle fermée.

Incitations gouvernementales en faveur des chaînes d'approvisionnement nationales en puces

L'attribution de 4,745 milliards USD à Samsung Texas et de 1,45 milliard USD à GlobalFoundries New York dans le cadre de la loi CHIPS précharge effectivement les commandes d'équipements nationaux. Un crédit d'impôt de 25 % sur les achats d'équipements réduit les délais de retour sur investissement, permettant aux fonderies de passer à des unités à semi-conducteurs de puissance haut de gamme plutôt qu'à des modernisations progressives de magnétrons. Les allocations parallèles de la loi européenne sur les puces, telles que la Smart Power Fab d'Infineon à 5 milliards EUR, créent de nouveaux nœuds de demande en dehors de l'Asie.[3]Infineon Technologies, "Le gouvernement allemand émet l'approbation finale de financement pour la nouvelle fonderie à Dresde," infineon.com Étant donné que la plupart des subventions stipulent des clauses de cybersécurité et d'origine de fabrication, des usines d'assemblage locales pour les générateurs RF émergent, mais les fournisseurs doivent certifier des microprogrammes sécurisés et des chaînes d'approvisionnement transparentes pour être éligibles. Ces incitations compriment la fenêtre d'approvisionnement sur une période de 24 à 30 mois, amplifiant la visibilité à court terme du chiffre d'affaires du marché des générateurs de plasma RF.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût d'investissement élevé des générateurs RF et des réseaux d'adaptation | -1.4% | Mondial | Court terme (≤ 2 ans) |

| Cyclicité des investissements dans les équipements pour semi-conducteurs | -1.1% | Mondial | Moyen terme (2–4 ans) |

| Défis de conformité CEM à 13,56 MHz dans les fonderies denses | -0.6% | Installations avancées d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Renforcement des réglementations sur les émissions de gaz à effet de serre liées aux composés perfluorés dans la gravure plasma | -0.8% | Amérique du Nord, Europe | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement élevé des générateurs RF et des réseaux d'adaptation

Les systèmes à semi-conducteurs de puissance de pointe coûtent entre 200 000 et 500 000 USD l'unité avant les accessoires, limitant l'adoption parmi les fonderies de second rang et les assembleurs des marchés émergents. Les réseaux d'adaptation et les accordeurs d'impédance peuvent doubler les dépenses sur le cycle de vie, incitant à différer les achats lors des périodes de ralentissement. Les programmes de crédit-bail atténuent les sorties de trésorerie initiales, mais les taux d'intérêt élevés pèsent encore sur les petits opérateurs. En conséquence, certaines expansions de capacité déploient une flotte hybride — conservant les sources à magnétron héritées pour les étapes non critiques — tempérant le rythme de pénétration du marché des générateurs de plasma RF.

Cyclicité des investissements dans les équipements pour semi-conducteurs

Les variations des dépenses des fonderies de plaquettes de 30 à 40 % tous les trois à quatre ans créent des cycles d'abondance et de disette qui se répercutent sur le marché des générateurs de plasma RF. Les fabricants de mémoires en particulier annulent ou accélèrent les livraisons d'équipements en fonction des fluctuations des prix au comptant, compliquant la planification des stocks. Le boom actuel tiré par l'IA atténue la baisse, mais la possibilité d'une digestion de la demande après les constructions hyperscales demeure. Les fournisseurs disposant d'une exposition diversifiée aux marchés finaux — tels que la stérilisation médicale ou le photovoltaïque en couches minces — traversent ces creux plus efficacement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la fabrication de semi-conducteurs stimule la demande à nœuds avancés

La fabrication de semi-conducteurs a contribué à hauteur de 46,50 % de la taille du marché des générateurs de plasma RF en 2024, reflétant sa dépendance à la gravure et au dépôt assistés par plasma pour la logique à 2 nm et les empilements NAND 3D. Chaque fonderie logique avancée intègre plus de 500 canaux de puissance RF, dont la moitié est destinée aux procédés impulsionnels à haute fréquence nécessitant un contrôle inférieur à la µs. La stérilisation des dispositifs médicaux, bien que ne représentant aujourd'hui qu'une part à un chiffre intermédiaire, se développe à un TCAC de 6,89 % à mesure que les hôpitaux abandonnent l'oxyde d'éthylène et privilégient les cycles RF plasma rapides à basse température.

Le secteur des générateurs de plasma RF bénéficie également de la croissance des écrans OLED et microLED, où les étapes de pulvérisation de conducteurs transparents et de délimitation des pixels reposent sur des sources stables à 13,56 MHz. Les producteurs de photovoltaïque en couches minces augmentent leurs commandes d'unités de 40 à 60 MHz adaptées au dépôt chimique en phase vapeur à basse température, tandis que les applicateurs de revêtements dans l'aérospatiale et l'automobile adoptent des systèmes ICP pour les surfaces résistantes à l'usure. Dans tous les usages, les tableaux de bord de maintenance prédictive intégrés aux générateurs modernes aident les fonderies à améliorer leur taux d'utilisation, renforçant la fidélisation des clients.

Par fréquence : la domination des 13,56 MHz face au défi des hautes fréquences

Le segment des 13,56 MHz a maintenu 63,20 % de la part du marché des générateurs de plasma RF en 2024, grâce à la disponibilité de la bande ISM et aux recettes de procédés bien établies. Les générateurs au-dessus de 200 MHz affichent cependant un TCAC de 7,21 % et empiètent sur la gravure à nœuds avancés, où une dispersion plus étroite de l'énergie ionique est impérative. Les unités de 40,68 MHz et de 60 à 200 MHz occupent un terrain intermédiaire, au service des laboratoires de logique héritée et de R&D qui ont besoin d'une densité plasma plus élevée sans refondre entièrement les réseaux d'adaptation.

À l'avenir, la congestion CEM au sol des fonderies pourrait accélérer le pivot vers des fréquences plus élevées. Les fournisseurs expérimentent des modes de saut de fréquence pour éviter les points chauds d'ondes stationnaires, en intégrant un accordage d'impédance piloté par l'IA pour préserver l'uniformité. La certification pour ces nouvelles bandes reste un obstacle, mais les premiers adoptants signalent des gains de rendement qui justifient la prime, maintenant le marché des générateurs de plasma RF dans un état de renouvellement technologique sain.

Par puissance nominale de sortie : les systèmes de gamme intermédiaire dominent les applications de procédés

Les unités de 2 à 5 kW ont représenté 36,50 % du chiffre d'affaires 2024, le point idéal pour les procédés 300 mm courants qui équilibrent le débit et les budgets thermiques des plaquettes. Les modèles inférieurs à 2 kW, sur la voie d'un TCAC de 6,78 %, pénètrent les armoires de stérilisation et les outils de gravure par couche atomique où la gestion thermique est critique. À l'inverse, les unités de plus de 15 kW servent les lignes de verre Gen-10,5 et de revêtement grande surface qui nécessitent un flux ionique uniforme sur des substrats de plus de 3 mètres carrés.

Les dispositifs GaN à semi-conducteurs de puissance propulsent l'efficacité à 80 %, réduisant les besoins en eau de refroidissement et rendant les plateformes haute puissance acceptables pour les initiatives de fonderies vertes. En parallèle, les architectures modulaires permettent aux fonderies d'enchaîner des briques basse puissance pour atteindre des objectifs de sortie personnalisés, une approche qui simplifie la logistique des pièces de rechange et valorise la composante de revenus de services du marché des générateurs de plasma RF.

Par type de couplage plasma : la technologie ICP domine les applications avancées

Les sources à plasma à couplage inductif ont capté 54,78 % de la taille du marché des générateurs de plasma RF en 2024, car elles atteignent des densités plasma plus élevées et des énergies ioniques plus faibles par rapport aux alternatives capacitives. Les chambres ICP excellent dans la gravure à rapport d'aspect élevé pour les structures 3D, justifiant leur prime. Les systèmes capacitifs restent répandus dans les lignes de logique mature et de MEMS où les exigences d'uniformité sont moins strictes.

Le plasma micro-ondes, bien que ne représentant aujourd'hui qu'une fraction, croît de 7,56 % par an et trouve des niches dans le carbone de type diamant, le nitrure de gallium et les revêtements spéciaux. Des systèmes hybrides capables de basculer entre les modes ICP et micro-ondes au sein du même réacteur émergent, promettant de la flexibilité mais mettant au défi les fournisseurs de générateurs de délivrer des sorties multibandes et multi-kilowatts dans des encombrements compacts — une nouvelle impulsion pour l'innovation sur le marché des générateurs de plasma RF.

Analyse géographique

La concentration de méga-fonderies et de super-lignes d'écrans en Asie-Pacifique alimente près de la moitié des expéditions mondiales, et les subventions régionales — telles que l'initiative K-Chip de la Corée du Sud — ancrent les ajouts de capacité tout au long de la décennie. Taïwan poursuit des lignes pilotes à 1,4 nm qui nécessiteront chacune environ 600 canaux de puissance RF, assurant un leadership continu pour le marché des générateurs de plasma RF. La montée en puissance de la mémoire à bande passante élevée en Corée du Sud et l'essor du photovoltaïque en couches minces en Chine continentale ajoutent des couches de croissance parallèles. Les fournisseurs régionaux tirent parti de leur proximité pour une réponse rapide aux services, renforçant leur fidélisation.

La part de l'Amérique du Nord s'accélère grâce aux constructions de Samsung Texas, TSMC Arizona et Intel Ohio. Le crédit AMIC de 25 % réduit effectivement le coût net des équipements, encourageant les fonderies à spécifier des piles RF à semi-conducteurs de puissance haut de gamme plutôt que de rénover des ensembles plus anciens, une aubaine pour les assembleurs de générateurs nationaux. Les pôles de dispositifs médicaux au Minnesota et en Californie déploient des stérilisateurs basse puissance, élargissant l'empreinte du marché des générateurs de plasma RF dans le secteur de la santé.

La Smart Power Fab européenne à Dresde et la ligne SiC d'onsemi en République tchèque créent une nouvelle demande pour des systèmes ICP de puissance intermédiaire optimisés pour les matériaux à large bande interdite. Les quotas stricts sur les gaz fluorés poussent à l'adoption de systèmes de traitement des effluents avancés et de chimies à faible teneur en composés perfluorés, ce qui impose à son tour un contrôle de puissance RF plus précis. Bien que les volumes régionaux soient inférieurs à ceux de l'Asie-Pacifique, l'accent mis par l'Europe sur la durabilité génère des commandes de générateurs à base de GaN ultra-efficaces, établissant des références qui se répercutent à l'échelle mondiale.

Paysage concurrentiel

Advanced Energy Industries et MKS Instruments fournissent collectivement plus d'un tiers des canaux de générateurs mondiaux, capitalisant sur des portefeuilles de bout en bout qui regroupent réseaux d'adaptation, suppression des arcs et logiciels de contrôle des procédés. Le chiffre d'affaires de 374,2 millions USD au troisième trimestre 2024 d'Advanced Energy a souligné sa solidité dans les secteurs des fonderies et des centres de données. MKS associe la puissance RF à des algorithmes propriétaires d'accordage d'impédance, garantissant des marges brutes élevées.

ASM International a fait son entrée dans le premier rang après l'acquisition de Reno Sub-Systems pour sa technologie de condensateur à variation électronique, permettant une modulation de puissance inférieure à la milliseconde qui améliore le débit des plaquettes. Des entrants de niche tels qu'Ampleon exploitent le GaN sur silicium pour offrir une efficacité de 80 %, attirant des projets de fonderies vertes et forçant les acteurs établis à accélérer leurs propres feuilles de route à large bande interdite.

Le risque géopolitique remodèle les approvisionnements. Les fonderies américaines privilégient les générateurs fabriqués aux États-Unis pour garantir la conformité aux contrôles à l'exportation, tandis que les fournisseurs d'équipements chinois — soutenus par des subventions d'État — ciblent les lignes OLED et photovoltaïques nationales. Les contrats de service et les mises à jour de microprogrammes deviennent des leviers de revenus à long terme, l'analyse prédictive réduisant les temps d'arrêt non planifiés. À mesure que le marché des générateurs de plasma RF devient plus centré sur les logiciels, les acteurs établis renforcent leur cybersécurité pour protéger la propriété intellectuelle et satisfaire aux nouvelles clauses réglementaires intégrées dans les programmes de subventions.

Leaders du secteur des générateurs de plasma RF

Advanced Energy Industries Inc.

MKS Instruments Inc.

TRUMPF Hüttinger GmbH + Co. KG

Comet Plasma Control Technologies AG

Daihen Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Infineon a reçu le financement final du gouvernement allemand pour sa Smart Power Fab à 5 milliards EUR à Dresde, avec une production prévue pour 2026 et une commande attendue de plus de 800 canaux RF.

- Janvier 2025 : MACOM s'est engagé à investir 345 millions USD pour étendre la capacité de plaquettes GaN et GaAs de 100 mm et introduire le GaN sur SiC de 150 mm, stimulant la demande à long terme de générateurs de plasma RF à haute fréquence.

- Décembre 2024 : SEMI a prévu que le chiffre d'affaires mondial des équipements pour semi-conducteurs atteindrait 139 milliards USD en 2026, avec des outils de fonderies de plaquettes à 101 milliards USD, renforçant les vents favorables pour le marché des générateurs de plasma RF.

- Octobre 2024 : Le Trésor américain a finalisé les règles du crédit d'investissement pour la fabrication avancée, accordant un allègement fiscal de 25 % sur les équipements pour semi-conducteurs, y compris les générateurs RF, avec effet immédiat.

Périmètre du rapport mondial sur le marché des générateurs de plasma RF

| Fabrication de semi-conducteurs |

| Traitement des écrans et des panneaux plats |

| Revêtements industriels et dépôt chimique en phase vapeur assisté par plasma |

| Fabrication de cellules photovoltaïques |

| Stérilisation des dispositifs médicaux |

| Autres applications |

| 13,56 MHz |

| 40,68 MHz |

| 60–200 MHz (HF/VHF) |

| Au-dessus de 200 MHz impulsionnel/personnalisé |

| Inférieure ou égale à 2 kW |

| 2–5 kW |

| 5–15 kW |

| Supérieure à 15 kW |

| Plasma à couplage capacitif (CCP) |

| Plasma à couplage inductif (ICP) |

| Plasma micro-ondes |

| Amérique du Nord |

| Amérique du Sud |

| Europe |

| Asie-Pacifique |

| Moyen-Orient et Afrique |

| Par application | Fabrication de semi-conducteurs |

| Traitement des écrans et des panneaux plats | |

| Revêtements industriels et dépôt chimique en phase vapeur assisté par plasma | |

| Fabrication de cellules photovoltaïques | |

| Stérilisation des dispositifs médicaux | |

| Autres applications | |

| Par fréquence | 13,56 MHz |

| 40,68 MHz | |

| 60–200 MHz (HF/VHF) | |

| Au-dessus de 200 MHz impulsionnel/personnalisé | |

| Par puissance nominale de sortie | Inférieure ou égale à 2 kW |

| 2–5 kW | |

| 5–15 kW | |

| Supérieure à 15 kW | |

| Par type de couplage plasma | Plasma à couplage capacitif (CCP) |

| Plasma à couplage inductif (ICP) | |

| Plasma micro-ondes | |

| Par géographie | Amérique du Nord |

| Amérique du Sud | |

| Europe | |

| Asie-Pacifique | |

| Moyen-Orient et Afrique |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des générateurs de plasma RF en 2025 ?

La taille du marché des générateurs de plasma RF a atteint 2,04 milliards USD en 2025 et devrait passer à 2,77 milliards USD d'ici 2030.

Quel TCAC est attendu pour les générateurs de plasma RF jusqu'en 2030 ?

Mordor Intelligence prévoit un TCAC de 6,32 % de 2025 à 2030, porté par les modernisations à semi-conducteurs de puissance et les programmes de subventions régionaux.

Quel segment d'application domine la demande ?

La fabrication de semi-conducteurs a représenté 46,50 % du chiffre d'affaires 2024 grâce aux fonderies à nœuds avancés qui nécessitent chacune des centaines de canaux RF.

Quelle bande de fréquence connaît la croissance la plus rapide ?

Les générateurs fonctionnant au-dessus de 200 MHz devraient se développer à un TCAC de 7,21 % car ils prennent en charge la gravure impulsionnelle inférieure à la µs pour la logique à 2 nm.

Comment la loi CHIPS affectera-t-elle les fournisseurs d'équipements ?

Le crédit d'impôt de 25 % sur les équipements éligibles accélère les calendriers d'approvisionnement des fonderies américaines, stimulant les commandes à court terme pour les fournisseurs de générateurs nationaux.

Quelles réglementations environnementales influencent la conception des produits ?

Des plafonds d'émissions de composés perfluorés plus stricts aux États-Unis et dans l'Union européenne contraignent les fabricants de générateurs à intégrer des chaînes de puissance à haute efficacité et des interfaces prêtes pour le traitement des effluents.

Dernière mise à jour de la page le: