Taille et part du marché des engrais pour l'aquaculture

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

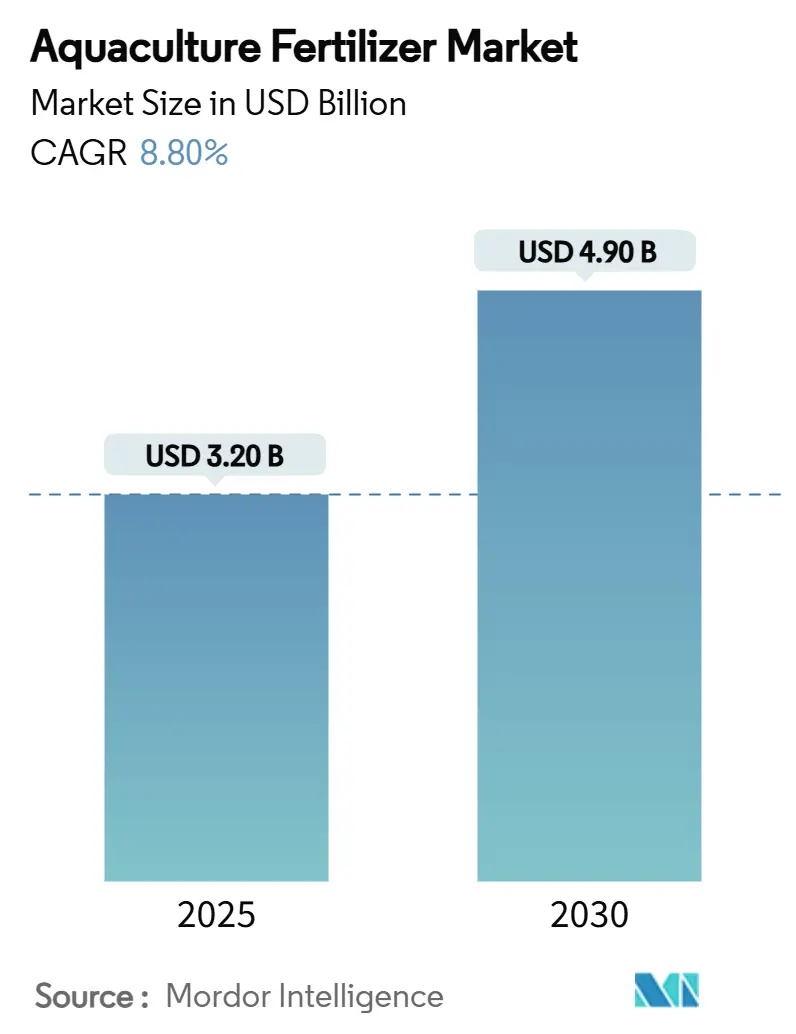

| Taille du Marché (2025) | 3.20 Milliards de dollars |

| Taille du Marché (2030) | 4.90 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.80% CAGR |

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des engrais pour l'aquaculture par Mordor Intelligence

La taille du marché des engrais pour l'aquaculture a atteint 3,2 milliards USD en 2025 et devrait s'étendre à 4,9 milliards USD d'ici 2030, reflétant un CAGR de 8,8 %. Cette dynamique est portée par la hausse de la demande mondiale en produits de la mer, l'intensification des systèmes de production et la nécessité d'optimiser l'efficacité des nutriments dans un contexte de réglementations environnementales de plus en plus strictes. Les plateformes de dosage pilotées par la technologie, le développement de l'aquaculture multitrophique intégrée (IMTA) et la popularité croissante des systèmes d'aquaculture en recirculation (RAS) terrestres soutiennent tous des dépenses soutenues en engrais avancés. Parallèlement, les politiques réglementaires visant à limiter l'eutrophisation, conjuguées à la volatilité des prix des aliments et des matières premières, contraignent les producteurs à rechercher des produits maximisant le rendement par unité d'intrant tout en réduisant les rejets de nutriments. La dynamique qui en résulte favorise l'innovation incrémentale, notamment dans les micronutriments chélatés, les biofertilisants et les formulations hydrosolubles dans toutes les régions du marché des engrais pour l'aquaculture.

Principaux enseignements du rapport

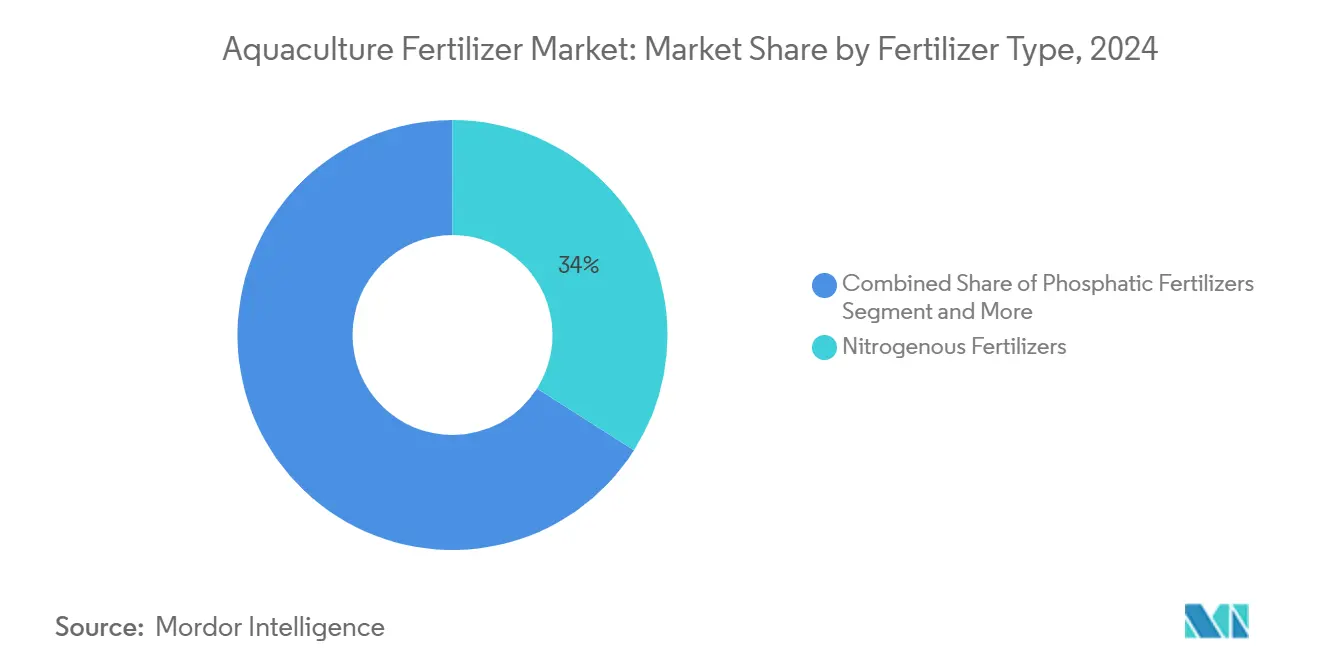

- Par type d'engrais, les produits azotés ont dominé avec 34 % de la part du marché des engrais pour l'aquaculture en 2024, tandis que les produits phosphatés devraient se développer à un CAGR de 13,5 % jusqu'en 2030.

- Par forme, les engrais liquides ont capté 41 % de la taille du marché des engrais pour l'aquaculture en 2024, tandis que les formulations hydrosolubles devraient croître à un CAGR de 15,2 % jusqu'en 2030.

- Par espèces cultivées, les poissons ont représenté 46 % de la taille du marché des engrais pour l'aquaculture en 2024, tandis que les crustacés sont positionnés pour le CAGR le plus rapide de 12,1 % jusqu'en 2030.

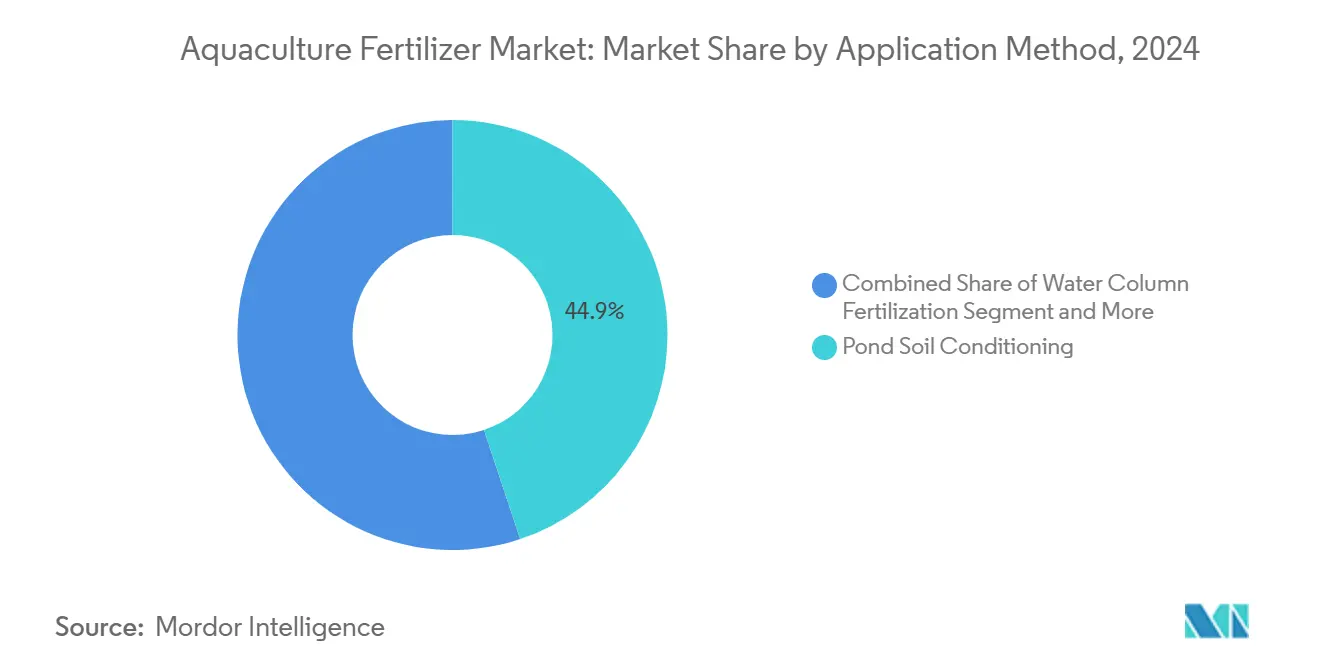

- Par méthode d'application, le conditionnement du sol des étangs a conservé 44,9 % de la part du marché des engrais pour l'aquaculture en 2024, tandis que la fertilisation foliaire et directe des plantes devrait afficher un CAGR de 13,2 % d'ici 2030.

- Par taille d'exploitation utilisatrice finale, les petites exploitations ont détenu 52,1 % de la part des revenus en 2024, mais les grandes exploitations sont en voie d'atteindre un CAGR de 11,4 % d'ici 2030.

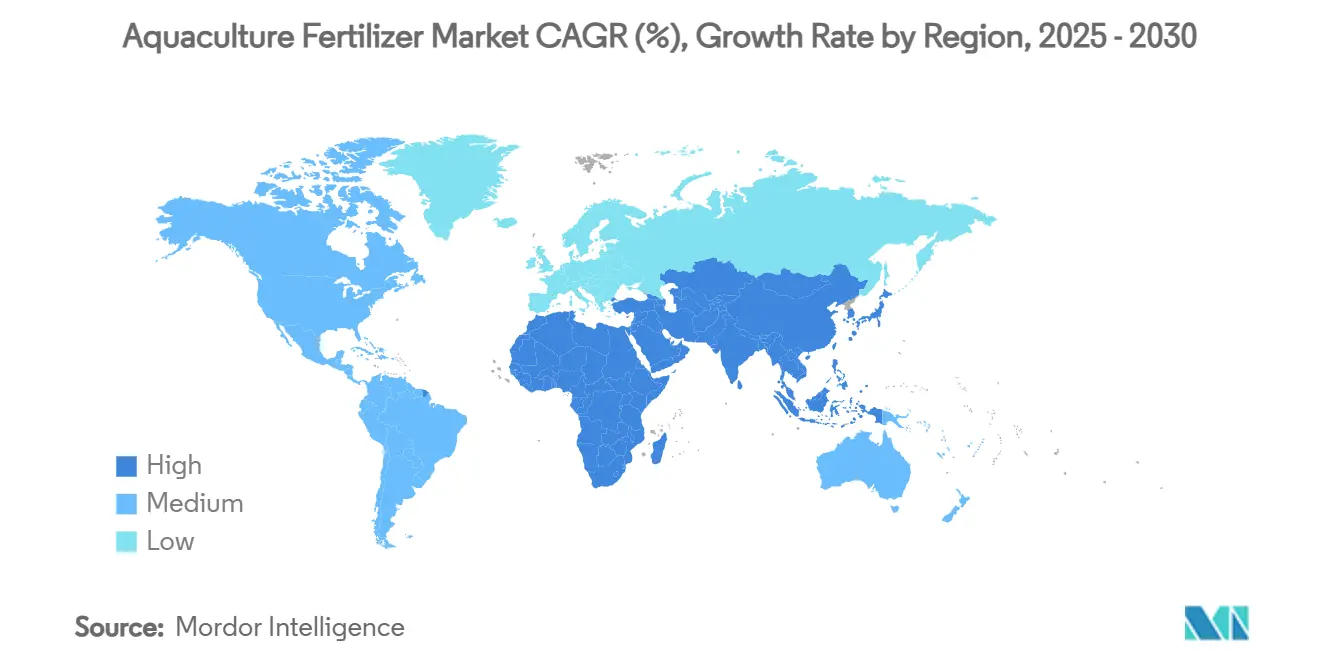

- Par géographie, l'Asie-Pacifique a dominé avec 56 % de la part des revenus en 2024, tandis que l'Afrique devrait afficher le CAGR le plus élevé de 11,8 % jusqu'en 2030.

Tendances et perspectives du marché mondial des engrais pour l'aquaculture

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intensification de l'aquaculture multitrophique intégrée | +1.8% | Norvège, Chili, Chine, répercussions mondiales | Moyen terme (2 à 4 ans) |

| Transition vers les systèmes de bioflocs à échange nul | +1.5% | Cœur Asie-Pacifique, adoption en Amérique du Sud | Court terme (≤ 2 ans) |

| Croissance de la culture des algues pour les bioplastiques et la capture de carbone | +1.2% | Amérique du Nord, Europe, zones côtières Asie-Pacifique | Long terme (≥ 4 ans) |

| Impulsion politique en faveur d'une production sans antibiotiques favorisant les biofertilisants | +1.0% | Union européenne et Amérique du Nord en tête | Moyen terme (2 à 4 ans) |

| Plateformes de dosage des nutriments pilotées par l'IA | +0.8% | Marchés développés en premier, régions émergentes ensuite | Moyen terme (2 à 4 ans) |

| Investissements dans les RAS terrestres stimulant la demande en micronutriments chélatés | +0.9% | Amérique du Nord, Europe, Moyen-Orient | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Intensification de l'aquaculture multitrophique intégrée (IMTA)

L'IMTA associe des poissons à des espèces extractives telles que le varech et les moules, permettant de recycler l'excès d'azote et de phosphore au lieu de le rejeter. Des essais en Norvège ont montré une élimination mensuelle d'azote de 9,3 g par m², réduisant les besoins en engrais externes tout en créant une deuxième source de revenus issue de la biomasse d'algues. Le Chili et la Chine développent des concepts similaires pour obtenir des permis d'exploitation dans des zones écologiquement sensibles. Les fournisseurs d'engrais proposent désormais des mélanges N-P-K équilibrés avec des additifs en oligo-éléments adaptés à la co-culture, approfondissant la différenciation des produits. À mesure que les réglementations se renforcent, l'avantage en circuit fermé de l'IMTA devrait élargir son impact sur la demande en engrais sur les principaux marchés côtiers.

Transition vers les systèmes de bioflocs à échange nul

La technologie des bioflocs maintient un rapport carbone/azote de 10:1 à 20:1 qui convertit l'ammoniac toxique en flocs microbiens riches en protéines, réduisant la consommation d'eau jusqu'à 90 %. Les fermes crevettières asiatiques ont adopté ce modèle pour surmonter les contraintes foncières et hydriques et se conformer aux règles de rejet. Ces systèmes nécessitent des sources de carbone précises ainsi que des cocktails de micronutriments pour stabiliser les communautés microbiennes, stimulant la demande en engrais hydrosolubles. Les fournisseurs répondent avec des produits liquides prémélangés incluant des vecteurs glucidiques et des oligo-métaux chélatés. Le retour sur investissement rapide de cette technologie maintient une forte dynamique d'adoption, notamment en Inde, en Indonésie et au Brésil.

Croissance de la culture des algues pour les bioplastiques et la capture de carbone

La superficie des cultures d'algues en mer augmente car le varech séquestre le carbone et soutient les chaînes d'approvisionnement en bioplastiques, dont la valeur devrait atteindre 16,1 milliards USD d'ici 2033.[1]Banque mondiale, "Les algues comme solution climatique," documents.worldbank.org Les initiatives européennes visent une production annuelle de 8 millions de tonnes métriques d'algues d'ici 2030, tandis que les fermes des États-Unis en Alaska et dans le Maine développent leur capacité de pépinière. Bien que les algues nécessitent moins d'intrants que les poissons, les lignes offshore nécessitent tout de même des apports pulsés d'azote et de fer pendant les périodes de croissance maximale. Cela stimule le développement d'engrais spéciaux conditionnés dans des sachets à dissolution lente, compatibles avec les systèmes de goutte-à-goutte sur bouées. À mesure que les programmes de crédits carbone monétisent la séquestration, les producteurs budgétisent davantage pour des régimes nutritifs de précision.

Impulsion politique en faveur d'une production sans antibiotiques favorisant les biofertilisants

Dix-sept nations productrices de premier plan restreignent désormais les antibiotiques d'importance critique, obligeant les fermes à rechercher des alternatives microbiennes améliorant la qualité de l'eau et l'immunité des poissons. Les biofertilisants contenant des probiotiques et des prébiotiques répondent à ce mandat et bénéficient souvent de primes liées aux écolabels. L'acquisition de Lavie Bio par ICL Group en 2025 souligne le pivot des fournisseurs vers les produits biologiques. Les premiers adoptants signalent moins d'épidémies de maladies et jusqu'à 8 % d'amélioration du taux de conversion alimentaire, renforçant l'argument économique. La dynamique réglementaire suggère que les biofertilisants continueront d'élargir leur part des dépenses totales en nutriments.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations plus strictes sur l'eutrophisation | -1.5% | Union européenne et Amérique du Nord | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières | -1.2% | Mondial, impact plus élevé sur les marchés en développement | Court terme (≤ 2 ans) |

| Aliments formulés riches en nutriments réduisant le besoin en engrais externes | -0.8% | Pôles aquacoles développés | Moyen terme (2 à 4 ans) |

| Faible capacité technique des agriculteurs dans les pays émergents | -0.6% | Afrique subsaharienne, parties de l'Asie du Sud-Est et Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations plus strictes sur l'eutrophisation

L'Agence de protection de l'environnement des États-Unis propose des réductions de 100 millions de livres de rejets de nutriments par an, obligeant les fermes à adopter des engrais de précision et des systèmes en circuit fermé.[2]Agence de protection de l'environnement des États-Unis, "Directives sur les limites d'effluents," federalregister.gov La directive-cadre sur l'eau en Europe reflète cette impulsion avec des limites d'azote total plus strictes dans les bassins sensibles. Les exploitants de cages en eau libre réagissent en passant à des revêtements à libération lente et en intégrant des tampons d'algues. Les coûts de conformité augmentent la demande de produits à haute efficacité même si les volumes d'application totaux se stabilisent. Le non-respect des nouvelles limites risque la révocation des permis, rendant la conformité réglementaire non négociable.

Volatilité des prix des matières premières

Des pannes électriques ont réduit la production de phosphate de Mosaic en 2024 jusqu'à 110 000 tonnes métriques, exposant les acheteurs d'engrais à des hausses de prix soudaines. Les coûts de l'azote restent liés aux marchés du gaz naturel, où les tensions géopolitiques provoquent de larges fluctuations. Les petites fermes en Afrique et en Asie du Sud-Est ressentent le plus fortement la pression, retardant les achats ou diluant les applications. La volatilité favorise la consolidation, les grands fournisseurs couvrant leurs stocks et proposant des contrats à prix fixe. Pourtant, l'imprévisibilité persistante freine toujours les dépenses à court terme sur les formulations premium.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'engrais : les engrais azotés dominent tandis que les phosphatés s'accélèrent

Les produits azotés ont conservé une part de 34 % du marché des engrais pour l'aquaculture en 2024, bénéficiant de leur rôle central dans la synthèse des protéines et le gain rapide de biomasse. La contribution de la taille du marché des engrais pour l'aquaculture provenant de l'azote reste ancrée dans les fortes densités de poissons tels que le tilapia et la carpe, où une disponibilité efficace de l'azote améliore les taux de conversion alimentaire. Pourtant, des limites de rejet plus strictes sur l'ammoniac suscitent un intérêt pour les revêtements à libération contrôlée qui réduisent les pertes par volatilisation. En revanche, les engrais phosphatés, bien que partant d'une base plus faible, devraient afficher le CAGR le plus rapide de 13,5 % jusqu'en 2030, car les RAS et l'IMTA exigent des apports précis en phosphore pour éviter les effondrements de la qualité de l'eau. Ce changement pousse les fournisseurs vers des mélanges N-P-K équilibrés et des sels de phosphate tamponnés qui assurent un pH stable.

Les formulations composées et mélangées gagnent du terrain auprès des opérateurs intégrés qui préfèrent la commodité d'un produit unique compatible avec le dosage piloté par capteurs. Les engrais organiques et biofertilisants connaissent une croissance rapide, portés par les certifications sans antibiotiques et la préférence des consommateurs pour les écolabels. Les micronutriments chélatés occupent un créneau premium lié aux grands réservoirs RAS, où de faibles écarts en oligo-éléments peuvent altérer l'immunité des poissons. Les premiers essais avec des engrais à base de bactéries marines pourpres contenant 11 % d'azote offrent une voie à faible empreinte carbone, et leur commercialisation devrait élever le niveau de durabilité sur l'ensemble du marché des engrais pour l'aquaculture.

Par forme : les liquides en tête tandis que les hydrosolubles progressent rapidement

Les produits liquides ont représenté 41 % des revenus de 2024, la plus grande contribution à la taille du marché des engrais pour l'aquaculture, car ils se dispersent uniformément et s'intègrent parfaitement aux injecteurs automatisés. Les fermes utilisant les bioflocs et les RAS apprécient l'ajustabilité en temps réel des liquides qui limite les pics de nutriments. Les cristaux hydrosolubles, bien que représentant une part plus faible, devraient progresser à un CAGR de 15,2 % grâce à l'essor des logiciels de dosage sur plateforme en nuage. Le marché des engrais pour l'aquaculture bénéficie de la faible teneur en résidus insolubles de ces formulations, les rendant idéales pour les réservoirs à haute clarté qui surveillent la turbidité.

Les formes granulaires et en poudre restent pertinentes, notamment dans l'aquaculture extensive en étangs, où l'amendement basal saisonnier des fonds d'étangs se poursuit. Leur longue durée de conservation et leur logistique simple séduisent les coopératives communautaires en Asie intérieure. Comme les granulés denses coulent rapidement, ils conviennent aux étangs à carpes qui reposent sur l'activation des algues benthiques. À l'avenir, les fournisseurs investissent dans des produits à double usage — granulés enrobés pour une solubilité contrôlée mais pouvant être broyés pour une solubilité à la demande — faisant le pont entre les anciens et les nouveaux paradigmes d'application.

Par espèces cultivées : les poissons maintiennent leur avance, les crustacés s'accélèrent

Les poissons ont contribué à 46 % de la taille du marché des engrais pour l'aquaculture en 2024, reflétant la demande mondiale ancrée pour le saumon, le tilapia et la carpe. La science de la nutrition des poissons est bien documentée, permettant aux fournisseurs d'engrais d'affiner les ratios N-P-K alignés sur les taux métaboliques des espèces. Les crustacés, portés par les unités crevettières intensives en Inde et en Équateur, devraient dépasser les autres à un CAGR de 12,1 % jusqu'en 2030. La technologie des bioflocs à échange nul soutient l'expansion des crustacés, stimulant la demande premium pour les sources de carbone et les chélates de métaux traces qui maintiennent les flocs microbiens.

Les segments des mollusques tirent parti de l'IMTA, où les huîtres et les moules purifient l'eau en filtrant l'excès de plancton, réduisant les apports supplémentaires en engrais, mais nécessitant tout de même des apports épisodiques en micronutriments. La culture des algues et des microalgues, essentielle pour les marchés des bioplastiques et de l'élimination du carbone, exige des apports nutritifs ciblés pendant les phases sporophytiques et des systèmes de goutte-à-goutte nutritifs sur bouées de mariculture. Les entreprises proposent désormais des emballages étiquetés par espèce regroupant l'azote, le phosphore et des oligo-éléments essentiels tels que l'iode pour le varech, autant de signes de la spécialisation croissante au sein du marché des engrais pour l'aquaculture.

Par méthode d'application : le conditionnement du sol des étangs reste central tandis que la fertilisation foliaire progresse

Le conditionnement du sol des étangs a conservé 44,9 % de la part du marché des engrais pour l'aquaculture en 2024, car la chimie des sédiments dicte le rythme de libération des nutriments qui sous-tend la productivité primaire. Les agriculteurs appliquent de la chaux basale et des amendements riches en azote immédiatement après l'assèchement des étangs pour lancer les proliférations algales. Parallèlement, la fertilisation directe de la colonne d'eau permet des poussées rapides de phytoplancton pour stabiliser l'oxygène dissous et le pH. L'ajustement du ratio entre le conditionnement du sol et le dosage de la colonne d'eau devient piloté par les données grâce aux spectromètres portables qui offrent un profilage rapide.

La fertilisation foliaire et directe des plantes dans les systèmes d'aquaponie et d'IMTA progresse à un CAGR de 13,2 %, portée par les fermes verticales urbaines reliant les réservoirs à poissons aux cultures hydroponiques. L'absorption par la surface foliaire permet aux opérateurs de récupérer les nutriments dissous dans les concombres ou les légumes à feuilles, monétisant les flux de déchets. Les pulvérisateurs IoT se synchronisent avec les capteurs de nutriments, réduisant les coûts de main-d'œuvre tout en limitant la surpulvérisation. Ces plateformes intégrées élargissent la valeur totale adressable du marché des engrais pour l'aquaculture en desservant à la fois les composantes aquatiques et terrestres avec un seul programme nutritif.

Par taille d'exploitation utilisatrice finale : les petites exploitations dominent aujourd'hui, les grandes entreprises croissent plus vite

Les petits étangs de moins de 5 hectares ont représenté 52,1 % des revenus en 2024, reflétant le poids démographique des agriculteurs familiaux en Asie. Le microfinancement gouvernemental et les bons d'intrants canalisent une demande stable en engrais liquides. Pourtant, les flux de trésorerie limités et les compétences techniques variables freinent l'adoption de produits chélatés premium, maintenant un revenu moyen par hectare modeste. Les exploitations de taille moyenne entre 5 et 50 hectares adoptent des innovations telles que les roues à aubes solaires et les capteurs de pH, jouant le rôle de pont technologique.

Les grands complexes de plus de 50 hectares, souvent intégrés verticalement avec des écloseries et des unités de transformation, sont en voie d'atteindre un CAGR de 11,4 % d'ici 2030. Leur échelle permet l'approvisionnement en engrais par appel d'offres, l'adoption précoce du dosage par IA et la recherche et développement interne pour des mélanges spécifiques au site. À mesure que la consolidation s'accélère, les fournisseurs adaptent de plus en plus les contrats de service, regroupant les licences logicielles, les analyses d'eau et les livraisons de nutriments, renforçant un niveau premium au sein du marché des engrais pour l'aquaculture.

Analyse géographique

L'Asie-Pacifique a détenu une part dominante de 56 % du marché des engrais pour l'aquaculture en 2024, reflétant les grands étangs à carpes de Chine et les pôles crevettiers à croissance rapide de l'Inde. Les régulateurs chinois financent désormais l'amélioration des géniteurs et des aliments à faible teneur en farine de poisson pour limiter les maladies et améliorer l'efficacité nutritive. La demande indienne reste forte, les exportateurs sécurisant des intrants traçables et des outils numériques de qualité de l'eau. Les climats chauds, les chaînes d'approvisionnement établies et les lignes de crédit gouvernementales renforcent tous les achats réguliers de formulations azotées et mélangées. Les entreprises déploient également des capteurs IoT synchronisés avec des pompes de dosage liquide, élargissant le marché régional des engrais pour l'aquaculture.

L'Afrique se distingue comme la région à la croissance la plus rapide avec un CAGR de 11,8 % prévu jusqu'en 2030. Les gouvernements considèrent le tilapia, le poisson-chat et les espèces marines comme des solutions aux déficits en protéines et aux emplois ruraux. L'Égypte ancre le continent avec de vastes réseaux d'étangs, tandis que l'Afrique du Sud pilote des cages offshore et des écloseries biosécurisées. L'abondance des eaux intérieures et la hausse des dépenses des consommateurs encouragent les écloseries privées à tester des engrais hydrosolubles et des probiotiques. Des défis persistent, notamment la logistique limitée de la chaîne du froid et la formation technique insuffisante, ouvrant la voie aux fournisseurs multinationaux pour établir des centres de mélange locaux.

L'Europe affiche une demande mature façonnée par des plafonds stricts sur les nutriments, des fermes salmonicoles de haute technologie et des objectifs ambitieux pour les algues de 8 millions de tonnes métriques d'ici 2030. La stratégie norvégienne favorise les plateformes offshore et l'IMTA, augmentant le besoin en micronutriments chélatés et en produits phosphorés à libération lente. Les producteurs doivent documenter chaque kilogramme de nutriments appliqué, ce qui accélère l'adoption de logiciels d'application de précision. L'Amérique du Nord maintient une croissance régulière alors que les agences fédérales autorisent les zones d'opportunités aquacoles offshore et que les projets RAS terrestres obtiennent des financements.[3]NOAA, "Zones d'opportunités aquacoles," noaa.gov Les fermes des États-Unis et du Canada privilégient le dosage piloté par les données qui réduit les rejets tout en obtenant des certifications, élargissant davantage la taille du marché régional des engrais pour l'aquaculture.

Paysage concurrentiel

Le marché des engrais pour l'aquaculture reste modérément consolidé, les cinq plus grands acteurs représentant ensemble une part des revenus mondiaux. Cette distribution laisse plus de la moitié du marché entre les mains d'acteurs régionaux et de niche, maintenant une tension concurrentielle et encourageant l'innovation. Les avantages d'échelle en logistique, en recherche et développement et en solutions d'agriculture numérique permettent au groupe de tête de fixer des références en matière de qualité et de durabilité que les entreprises plus petites suivent souvent. Dans le même temps, la place disponible pour la spécialisation maintient des barrières à l'entrée gérables pour les entreprises proposant des biofertilisants, des micronutriments chélatés et des plateformes de dosage de précision.

Les fusions et acquisitions reconfigurent le secteur. Merck Animal Health a finalisé l'acquisition de l'activité aquacole d'Elanco en février 2025, renforçant l'intégration verticale des aides à la santé à la nutrition. ICL Group a élargi sa portée dans les produits biologiques grâce aux activités de Lavie Bio en juillet 2025, ciblant les produits microbiens compatibles avec l'étiquetage sans antibiotiques. L'achat par Koch d'une usine d'azote en Iowa pour 3,6 milliards USD porte la production nord-américaine à 3,5 millions de tonnes métriques, assurant la sécurité d'approvisionnement pour les grands projets RAS.

Les start-ups se taillent également des niches. La méthode de conversion de l'ammoniac en engrais à base d'algues du SINTEF offre un attrait d'économie circulaire. Le financement de 13 millions EUR (14,3 millions USD) d'Agriloops pour développer l'aquaponie en eau salée témoigne de l'appétit des investisseurs pour les approches intégrées. Collectivement, ces mouvements suggèrent des barrières technologiques croissantes qui pousseront probablement les petits mélangeurs régionaux vers des alliances stratégiques ou une sortie sur l'horizon de prévision.

Leaders du secteur des engrais pour l'aquaculture

Yara International ASA

The Mosaic Company

Nutrien Ltd.

ICL Group Ltd.

Haifa Negev technologies Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : l'ICAR-CIBA a établi un partenariat avec Agrocel Industries par le biais d'un protocole d'accord pour évaluer AQUALAABH, un mélange minéral dérivé de l'eau de mer. La recherche vise à améliorer la productivité et la durabilité dans les opérations d'élevage de crevettes.

- Juillet 2024 : Merck Animal Health a finalisé l'acquisition de l'unité aquacole d'Elanco pour renforcer ses portefeuilles intégrés de nutrition et de santé. Cette décision stratégique renforce la présence de Merck dans la santé des animaux aquatiques et la durabilité en intégrant les innovations d'Elanco avec l'expertise mondiale en recherche et développement et la portée commerciale de Merck. L'utilisation accrue de suppléments aquatiques et d'intrants nutritifs dans les systèmes de poissons d'élevage pourrait stimuler la demande complémentaire en engrais pour étangs soutenant la croissance du plancton et optimisant la qualité de l'eau.

- Mars 2024 : EuroChem a ouvert un complexe d'engrais phosphatés à Serra do Salitre, Minas Gerais, Brésil, avec un investissement de 1 milliard USD et une capacité de production annuelle de 1 million de tonnes métriques. La plus grande disponibilité nationale d'engrais phosphatés pourrait soutenir la demande en engrais pour l'aquaculture en réduisant la concurrence pour les nutriments et en permettant des formulations spécialisées pour les systèmes aquatiques.

Portée du rapport mondial sur le marché des engrais pour l'aquaculture

| Engrais azotés |

| Engrais phosphatés |

| Engrais potassiques |

| Engrais composés et mélangés |

| Engrais organiques et biofertilisants |

| Engrais en micronutriments chélatés |

| Solide - Granulaire |

| Solide - Poudre |

| Liquide |

| Hydrosoluble |

| Poissons |

| Crustacés |

| Mollusques |

| Algues et microalgues |

| Conditionnement du sol des étangs |

| Fertilisation de la colonne d'eau |

| Fertilisation foliaire et directe des plantes dans les systèmes intégrés |

| Petites exploitations (moins de 5 ha) |

| Exploitations de taille moyenne (5 à 50 ha) |

| Grandes entreprises (plus de 50 ha) |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par type d'engrais | Engrais azotés | |

| Engrais phosphatés | ||

| Engrais potassiques | ||

| Engrais composés et mélangés | ||

| Engrais organiques et biofertilisants | ||

| Engrais en micronutriments chélatés | ||

| Par forme | Solide - Granulaire | |

| Solide - Poudre | ||

| Liquide | ||

| Hydrosoluble | ||

| Par espèces cultivées | Poissons | |

| Crustacés | ||

| Mollusques | ||

| Algues et microalgues | ||

| Par méthode d'application | Conditionnement du sol des étangs | |

| Fertilisation de la colonne d'eau | ||

| Fertilisation foliaire et directe des plantes dans les systèmes intégrés | ||

| Par taille d'exploitation utilisatrice finale | Petites exploitations (moins de 5 ha) | |

| Exploitations de taille moyenne (5 à 50 ha) | ||

| Grandes entreprises (plus de 50 ha) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des engrais pour l'aquaculture et la taille du marché prévue ?

La taille du marché des engrais pour l'aquaculture a atteint 3,2 milliards USD en 2025 et devrait atteindre 4,9 milliards USD d'ici 2030.

Quel type d'engrais connaît la croissance la plus rapide dans l'aquaculture ?

Les engrais phosphatés devraient enregistrer un CAGR de 13,5 % jusqu'en 2030 en raison de leur rôle dans la gestion précise du phosphore dans les opérations RAS.

Pourquoi les engrais hydrosolubles gagnent-ils en popularité ?

Ils se dissolvent instantanément, fonctionnent bien avec les injecteurs automatisés et permettent des ajustements nutritifs en temps réel, générant un CAGR de 15,2 % jusqu'en 2030.

Comment les réglementations affectent-elles la demande en engrais dans l'aquaculture ?

Des règles plus strictes sur les rejets de nutriments poussent les fermes vers des outils de dosage de précision et des biofertilisants, modérant la croissance des volumes mais augmentant la valeur par unité.

Dernière mise à jour de la page le: