Taille et Part du Marché des Engrais à Catalyseurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.30 Milliards de dollars |

| Taille du Marché (2031) | 3.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.26% CAGR |

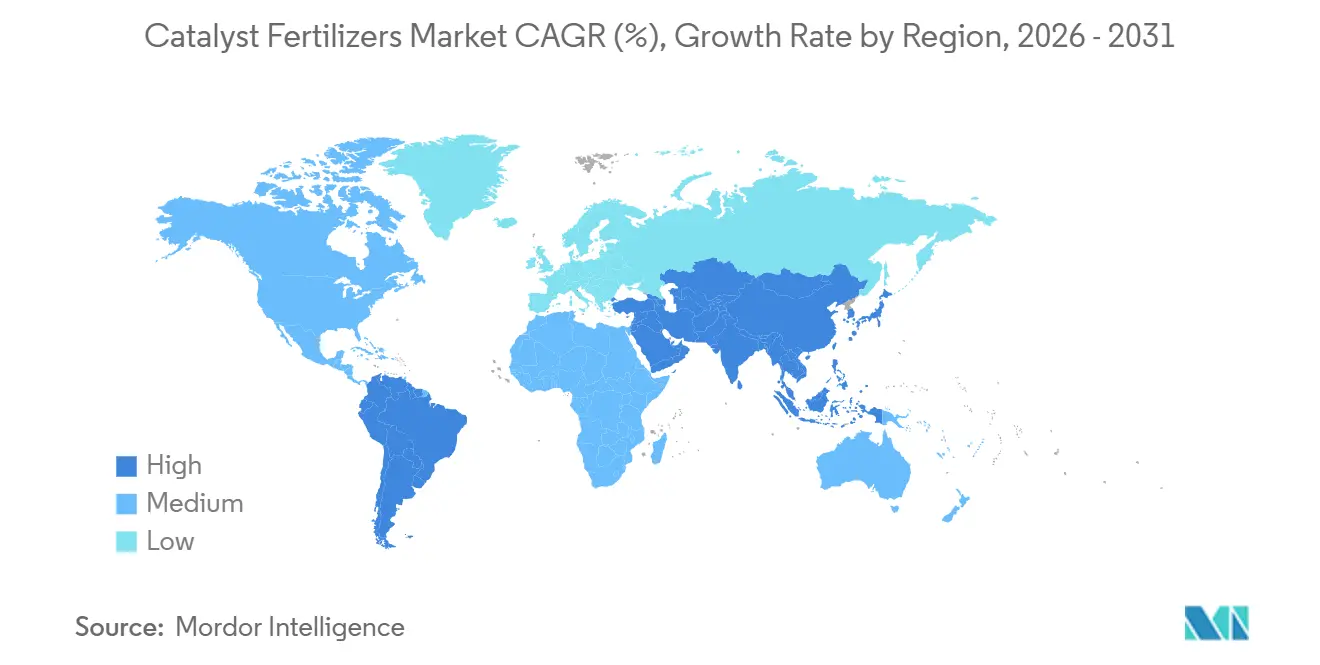

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Engrais à Catalyseurs par Mordor Intelligence

La taille du marché des engrais à catalyseurs est projetée à 3,2 milliards USD en 2025, 3,3 milliards USD en 2026, et devrait atteindre 3,87 milliards USD d'ici 2031, avec un TCAC de 3,26 % de 2026 à 2031. Les mandats d'efficacité énergétique, les limites d'oxyde nitreux considérablement abaissées et les exigences en capital des projets d'ammoniac vert modifient la manière dont les producteurs sélectionnent les technologies de catalyseurs. Les catalyseurs Haber-Bosch à base d'oxyde de fer réduisent désormais la consommation d'énergie jusqu'à 30 % par rapport aux formulations de fer antérieures, tandis que les programmes de recyclage et de location de toiles platine-rhodium facilitent l'adoption pour les installations d'acide nitrique. Des systèmes potassiques spécialisés utilisant du cuivre nanostructuré émergent pour les lignes de synthèse à basse pression, et leur adoption est la plus forte en Asie-Pacifique et au Moyen-Orient. Les dépenses en capital pour les catalyseurs dynamiques capables de s'adapter à l'hydrogène renouvelable s'accélèrent à mesure que l'Arabie Saoudite, l'Inde et l'Australie mettent en service de grands complexes d'ammoniac vert. Simultanément, les catalyseurs de décomposition d'oxyde nitreux secondaires et tertiaires remplacent les anciens dispositifs de contrôle des émissions pour obtenir des crédits carbone dans le cadre du Système d'Échange de Quotas d'Émissions de l'Union Européenne et de programmes similaires.

Principaux Enseignements du Rapport

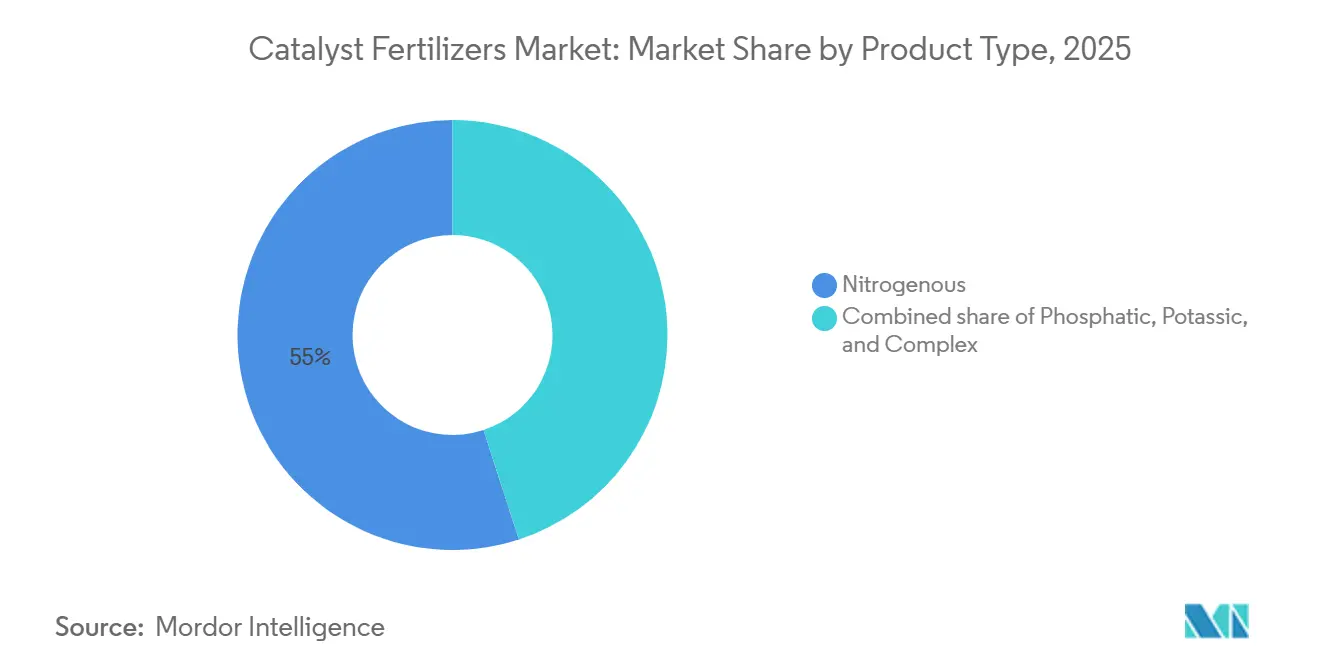

- Par type de produit, les catalyseurs azotés représentaient la plus grande part de marché, en tête avec 55 % du marché des engrais à catalyseurs en 2025, tandis que les catalyseurs potassiques devraient être le segment à la croissance la plus rapide, avec un TCAC prévu de 13,9 % sur la période 2026-2031.

- Par groupe de métal catalyseur, les formulations à base de métaux de base détiennent la plus grande part, représentant 55 % de la taille du marché des engrais à catalyseurs en 2025, et les variantes à base de cuivre devraient se développer au TCAC le plus rapide de 12,4 % de 2026 à 2031.

- Par procédé de production, la synthèse d'ammoniac Haber-Bosch détient la plus grande part, représentant 60 % de la taille du marché des engrais à catalyseurs en 2025, tandis que les catalyseurs de contrôle des émissions progressent au TCAC le plus rapide de 11 % sur la période 2026-2031.

- Par stade d'application, les catalyseurs de synthèse primaire détenaient la plus grande part de marché de 75,0 % en 2025, tandis que les catalyseurs de contrôle des émissions et de dénitrification constituent le segment à la croissance la plus rapide, avec un TCAC de 9,5 % prévu sur la période 2026-2031.

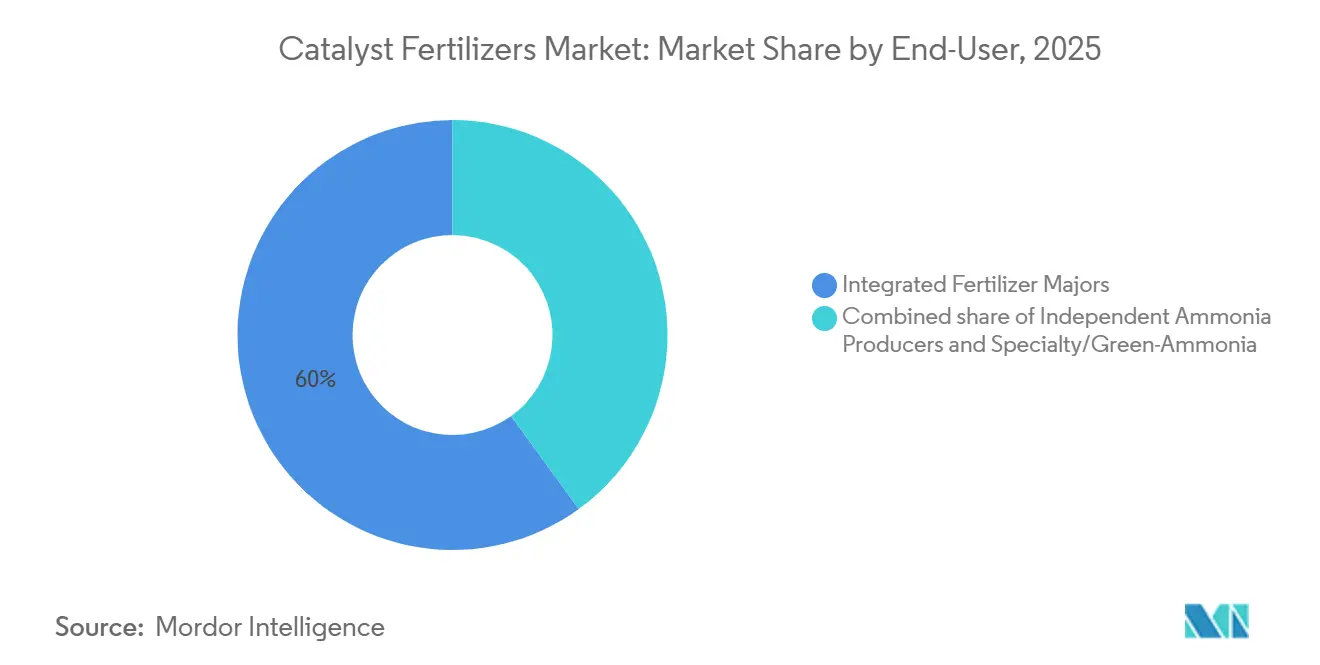

- Par utilisateur final, les grands groupes intégrés représentaient la plus grande part de marché de 60 % de la demande en catalyseurs en 2025. Les développeurs d'ammoniac spécialisé constituent le groupe à la croissance la plus rapide, avec un TCAC de 12 % sur la période 2026-2031.

- Par géographie, l'Asie-Pacifique représentait la plus grande part de 46 % de la demande en taille du marché des engrais à catalyseurs en 2025, tandis que le Moyen-Orient est la région à la croissance la plus rapide, avec un TCAC de 14,2 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Engrais à Catalyseurs

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Les catalyseurs Haber-Bosch à base d'oxyde de fer réduisent la consommation d'énergie | +1.2% | Asie-Pacifique et Europe | Moyen terme (2 à 4 ans) |

| Plafonds stricts d'oxyde nitreux pour les installations d'acide nitrique | +0.9% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Développement de l'ammoniac vert en Asie-Pacifique | +0.8% | Asie-Pacifique et Moyen-Orient | Long terme (≥ 4 ans) |

| Location et recyclage de catalyseurs à métaux précieux | +0.5% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Catalyseurs en cuivre nanostructuré pour les procédés à basse pression | +0.4% | Asie-Pacifique et Moyen-Orient | Long terme (≥ 4 ans) |

| Cycles de remplacement des catalyseurs liés aux crédits carbone | +0.3% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans |

| Source: Mordor Intelligence | |||

Les Catalyseurs Haber-Bosch à Base d'Oxyde de Fer Réduisent la Consommation d'Énergie

Les catalyseurs en fer à base de wüstite réduisent la consommation d'énergie de la synthèse de l'ammoniac d'environ 30 %, économisant 1,5 à 2 gigajoules par tonne métrique d'ammoniac produit. Ce gain réduit directement les coûts du gaz naturel et les émissions de carbone de portée 1, qui sont essentiels car la synthèse de l'ammoniac consomme environ 2 % de l'approvisionnement énergétique mondial[1]Source : Agence de Protection de l'Environnement des États-Unis, « Normes d'émission d'oxydes d'azote pour les installations d'acide nitrique », epa.gov. Depuis son lancement en 2020-2021, le catalyseur AmoMax-Casale a atteint une efficacité supérieure de 30 % par rapport aux catalyseurs wüstite traditionnels. Cela permet aux installations existantes d'augmenter les rendements en ammoniac ou de réduire les pressions de boucle, retardant les mises à niveau capitalistiques majeures en optimisant les systèmes de réacteurs existants. L'adoption est la plus rapide en Chine et en Inde, où les parcs d'installations ont plus de 25 ans et où les gouvernements resserrent les objectifs d'intensité carbone. L'Europe suit, car la volatilité des prix du gaz entre 2022 et 2024 a fait des économies d'énergie un impératif stratégique.

Plafonds Stricts d'Oxyde Nitreux pour les Installations d'Acide Nitrique

Les récentes mises à jour de l'Agence de Protection de l'Environnement (EPA) exigent que les installations d'acide nitrique utilisent des Systèmes de Surveillance Continue des Émissions (CEMS) pour suivre les taux d'émission moyens sur 30 jours. Les directives recommandent également des moniteurs à double plage pour des mesures précises lors du démarrage et de l'arrêt[2]Source : Agence Internationale de l'Énergie, « Feuille de Route Technologique de l'Ammoniac », iea.org. Étant donné que l'oxyde nitreux a un potentiel de réchauffement climatique 273 fois supérieur à celui du dioxyde de carbone, les nouvelles réglementations forcent le remplacement rapide des toiles Pt-Rh héritées et des unités d'abattement secondaires. Les systèmes de décomposition tertiaire KATALCO de Johnson Matthey détruisent jusqu'à 99 % de l'oxyde nitreux, permettant aux installations de générer des crédits carbone sur le marché volontaire qui compensent partiellement les coûts des catalyseurs. Des plafonds similaires en Europe dans le cadre de la Directive sur les Émissions Industrielles synchronisent les cycles de remplacement dans les économies avancées. Les délais de conformité courts entre 2026 et 2028 maintiennent l'effet de ce moteur en première ligne.

Développement de l'Ammoniac Vert en Asie-Pacifique

L'installation NEOM en Arabie Saoudite, d'une valeur de 8,4 milliards USD, une coentreprise entre NEOM, Air Products et ACWA Power, vise à produire 1,2 million de tonnes métriques d'ammoniac vert par an. Actuellement achevée à plus de 90 %, l'installation devrait atteindre la production commerciale en 2027. Air Products est le preneur ferme exclusif de la totalité de la production, qui utilise la technologie de synthèse d'ammoniac à haute efficacité de Topsoe pour soutenir la décarbonisation mondiale. La Mission Nationale pour l'Hydrogène Vert de l'Inde et les projets du Pilbara en Australie ajoutent une demande supplémentaire pour des catalyseurs tolérant des variations de charge de 20 à 100 % sans désactivation[3]Source : Ministère des Énergies Nouvelles et Renouvelables du Gouvernement de l'Inde, « Mission Nationale pour l'Hydrogène Vert », mnre.gov.in. Les développeurs privilégient les formulations qui maintiennent leur activité à des températures inférieures à 350 °C, correspondant à l'approvisionnement en hydrogène par électrolyseur. Étant donné que les délais de construction et de mise en service dépassent quatre ans, l'impact sur les ventes se construit progressivement mais reste durable. Les engagements précoces soutiennent déjà les carnets de commandes à long terme de Topsoe et BASF SE.

Location et Recyclage de Catalyseurs à Métaux Précieux

Les prix élevés du platine et du rhodium font des nouvelles toiles d'oxydation de l'ammoniac une dépense en capital initiale importante. Des arrangements financiers, tels que la location de métaux précieux auprès de raffineurs comme Heraeus Precious Metals, transfèrent la propriété et le risque de prix loin de l'exploitant de l'installation. Ces raffineurs maintiennent une boucle circulaire, utilisant des systèmes de captage avancés et des procédés de raffinage pour récupérer presque tous les métaux précieux des toiles usagées en vue d'une réutilisation immédiate dans de nouvelles campagnes de production. Les flux circulaires amortissent les contraintes d'approvisionnement, notamment pour l'iridium, dont la production minière mondiale n'était que de 7 tonnes métriques en 2024. Le modèle gagne en traction lorsque les installations remplacent les toiles tous les 12 à 18 mois, offrant un avantage solide à moyen terme.

Analyse de l'Impact des Freins*

| Frein | (~) % Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Volatilité du prix du pentoxyde de vanadium | –0.7% | Asie-Pacifique et Europe | Court terme (≤ 2 ans) |

| Sensibilisation limitée parmi les installations d'urée de taille moyenne en Afrique | –0.4% | Afrique subsaharienne | Moyen terme (2 à 4 ans) |

| Craintes de phytotoxicité liées à la lixiviation de traces de métaux | –0.3% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Ambiguïté dans la classification des supports nano-poreux | –0.2% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du Prix du Pentoxyde de Vanadium

Le pentoxyde de vanadium, la phase active dans les catalyseurs de contact pour l'acide sulfurique, s'est négocié entre 5 et 9 USD par livre depuis 2022, reflétant les évolutions de la demande en ferrovanadium et les ajustements des exportations chinoises. Pour faire face à cette situation, les producteurs prolongent la durée de vie des catalyseurs par régénération, ce qui ne restaure que 60 à 70 % de l'activité et introduit une variabilité dans le contrôle des procédés. Bien que des contrats d'approvisionnement à long terme existent, de nombreux acheteurs en Asie-Pacifique préfèrent les transactions au comptant et sont donc exposés à la volatilité à court cycle. L'incertitude qui en résulte retarde les nouvelles installations dans les complexes d'engrais phosphatés, notamment en Inde et en Chine.

Sensibilisation Limitée Parmi les Installations d'Urée de Taille Moyenne en Afrique

Environ 70 % des installations d'ammoniac et d'urée d'Afrique subsaharienne ont été construites avant 1995 et utilisent encore des catalyseurs de première génération. Les équipes de direction manquent souvent de personnel dédié à l'optimisation des procédés et reportent les mises à niveau nécessitant des dépenses en capital, même lorsque la période de retour sur investissement est inférieure à 2 ans. La Banque Africaine de Développement et d'autres prêteurs offrent des subventions d'assistance technique, mais l'adoption reste inférieure à 20 % du parc d'installations éligibles. Les gains d'efficacité manqués se traduisent par une consommation de gaz supérieure de 10 à 15 % et 2 à 3 tonnes métriques d'équivalent dioxyde de carbone en émissions supplémentaires par tonne métrique d'ammoniac. Tant que les cadres de sensibilisation et de financement ne s'élargissent pas, les ventes de catalyseurs dans la région resteront en deçà des moyennes mondiales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Base Azotée, Potentiel Potassique

Les catalyseurs azotés ont conservé la plus grande part de marché à 55 % en 2025, reflétant leur rôle d'ancrage dans la production d'ammoniac et d'acide nitrique. Les systèmes potassiques constituent la catégorie en expansion la plus rapide, progressant au TCAC le plus rapide de 13,9 % sur la période 2026-2031, portés par la demande en engrais spécialisés et les voies à basse pression rendues possibles par le nano-cuivre. Ensemble, ces deux segments représentaient environ les trois quarts de la taille du marché des engrais à catalyseurs en 2025. Les producteurs privilégient les mises à niveau azotées pour des économies d'énergie immédiates, tandis que les innovations potassiques attirent les investisseurs à la recherche de marges premium dans l'horticulture.

Les catalyseurs phosphatés, liés aux installations d'acide sulfurique, font face à des fluctuations de coûts dues à la volatilité des prix du vanadium, mais affichent néanmoins une croissance régulière à un chiffre moyen au Maroc et en Arabie Saoudite. Les ensembles de catalyseurs pour engrais complexes regroupent les stades ammoniac, acide nitrique et acide sulfurique, séduisant les installations intégrées à la recherche d'un approvisionnement centralisé. L'adoption de catalyseurs complexes améliore la synergie opérationnelle et réduit le coût total de possession jusqu'à 18 %. Les fournisseurs utilisent ces offres groupées pour approfondir les relations avec les clients et compenser la pression sur les prix dans les lignes azotées matures.

Par Groupe de Métal Catalyseur : Force du Fer, Dynamisme du Cuivre

Les formulations à base de métaux de base, dominées par les oxydes de fer, ont capturé la plus grande part de 55 % du marché en 2025, grâce à leurs avantages en termes de coûts et à la demande bien établie pour le procédé Haber-Bosch. Les alternatives à base de cuivre sont les plus dynamiques, avec un TCAC prévu le plus rapide de 12,4 % de 2026 à 2031, à mesure que la synthèse d'ammoniac à basse pression gagne du terrain dans les projets verts. Les deux catégories combinées représentent plus de 80 % des ventes actuelles, soulignant leur importance stratégique dans les feuilles de route technologiques. Les producteurs équilibrent l'accessibilité du fer avec la meilleure activité à basse température du cuivre pour répondre aux objectifs d'efficacité en évolution.

La toile Pt-Rh à métaux précieux occupe une niche stable à haute valeur pour les installations d'acide nitrique qui monétisent les crédits carbone. Les systèmes au vanadium soutiennent la production d'acide sulfurique mais font face à une pression sur les marges due à la volatilité des matières premières et au contrôle environnemental. Les catalyseurs au nickel et au zinc jouent des rôles spécialisés dans le conditionnement de l'urée et la réduction des émissions, représentant une part modeste des revenus. Les fournisseurs disposant de larges portefeuilles de métaux se couvrent contre le risque sur les matières premières et proposent des programmes de recyclage qui limitent l'exposition des clients aux fluctuations de prix.

Par Procédé de Production : Échelle Haber-Bosch, Essor du Contrôle des Émissions

La synthèse d'ammoniac Haber-Bosch a maintenu sa plus grande part de marché de 60 % de la demande en catalyseurs en 2025, s'appuyant sur sa domination centenaire et une production de 180 millions de tonnes métriques. Les lignes de contrôle des émissions centrées sur la décomposition secondaire et tertiaire de l'oxyde nitreux sont les plus dynamiques, avec un TCAC de 11 % de 2026 à 2031, portées par le resserrement des limites mondiales sur les rejets d'oxyde nitreux. Ces deux procédés définissent les priorités d'investissement actuelles, associant la stabilité de la production de base aux nouvelles exigences environnementales. Les exploitants d'installations allouent d'abord des capitaux pour sécuriser la production de base d'ammoniac, puis pour débloquer des revenus de crédits carbone via des catalyseurs d'abattement avancés.

L'oxydation de l'acide nitrique consomme moins de volume de catalyseur mais commande une prime en raison des charges en platine et en rhodium. Les installations d'urée continuent d'absorber des formulations à base de zinc et de chrome qui réduisent la formation de biuret et améliorent la qualité du produit. Les unités de contact pour l'acide sulfurique s'appuient sur des systèmes au pentoxyde de vanadium qui intègrent désormais des améliorations de la structure des pores pour prolonger leur durée de vie. Les retrofits de contrôle des émissions coïncident souvent avec les arrêts programmés des lignes d'urée ou d'acide sulfurique, permettant des révisions de catalyseurs multi-procédés dans une seule fenêtre de maintenance.

Par Stade d'Application : Cœur de la Synthèse Primaire, Croissance de la Dénitrification

Les catalyseurs de synthèse primaire couvrant les lignes d'ammoniac, d'urée et d'acide sulfurique détenaient la plus grande part de marché de 75 % en 2025 en raison de cycles de remplacement prévisibles de cinq à sept ans. L'élimination ou la réduction des oxydes d'azote et les systèmes tertiaires d'oxyde nitreux constituent le segment à la croissance la plus rapide, avec un TCAC de 9,5 % sur la période 2026-2031, alors que les installations s'efforcent d'atteindre une conformité en oxyde nitreux inférieure à 0,5 kilogramme par tonne métrique. La distinction claire entre production de base et contrôle des émissions façonne la stratégie des fournisseurs et la budgétisation des clients. Les exploitants considèrent les catalyseurs primaires comme des facteurs de fiabilité et les unités d'élimination ou de réduction des oxydes d'azote comme des nécessités réglementaires qui permettent également de débloquer des crédits carbone.

Les catalyseurs pour la réduction catalytique sélective associent le contrôle des fuites d'ammoniac à la destruction de l'oxyde nitreux, réduisant le nombre de matériels et les coûts en capital. Les conceptions à double fonction de BASF SE raccourcissent les délais de retrofit tout en augmentant les marges pour les fournisseurs. Les lits de sorbants auxiliaires et les catalyseurs de garde préservent l'activité en capturant les poisons, prolongeant ainsi la durée de fonctionnement. Les contrats de service regroupant les produits primaires et de contrôle des émissions aident les fournisseurs à sécuriser des engagements sur plusieurs cycles.

Par Utilisateur Final : Domination des Grands Groupes Intégrés, Accélération des Développeurs Verts

Les grands groupes intégrés tels que Yara International et CF Industries représentaient la plus grande part de marché de 60 % de la demande en catalyseurs en 2025, s'appuyant sur des contrats pluriannuels et une échelle d'achat mondiale. Les développeurs d'ammoniac vert constituent le groupe à la croissance la plus rapide, avec un TCAC de 12 % sur la période 2026-2031, et recherchent des catalyseurs à suivi de charge pour faire face à la variabilité de l'énergie renouvelable. Les deux catégories d'utilisateurs dictent ensemble les agendas d'innovation, associant l'efficacité en charge de base à la résilience en fonctionnement dynamique. Les fournisseurs adaptent leurs offres pour satisfaire les objectifs de coûts des grands groupes tout en atteignant les métriques de flexibilité des développeurs verts.

Les exportateurs indépendants au Moyen-Orient et en Chine privilégient les catalyseurs à base d'oxyde de fer chinois à faible coût pour protéger leurs marges sur l'urée banalisée. Les installations africaines de taille moyenne modernisent lentement en raison de lacunes de financement et d'un personnel technique limité, laissant un réservoir d'efficacité inexploité. Les producteurs spécialisés ciblant les engrais à libération contrôlée stimulent la demande pour des systèmes avancés en cuivre et nano-poreux qui soutiennent les segments de cultures premium. Les fournisseurs entretiennent ces comptes plus petits avec des offres modulaires et des programmes de formation qui abaissent les barrières à l'adoption.

Analyse Géographique

L'Asie-Pacifique détenait la plus grande part de marché à 46 % en 2025, soutenue par la vaste base d'ammoniac de la Chine et les nouvelles capacités d'urée de l'Inde. Le Moyen-Orient est la région à la croissance la plus rapide, progressant à un TCAC de 14,2 % sur la période 2026-2031, à mesure que des méga-projets tels que le complexe d'ammoniac vert NEOM passent de la construction au démarrage. Les producteurs des deux régions privilégient les catalyseurs à base d'oxyde de fer à haute activité qui réduisent les factures énergétiques et permettent d'obtenir des crédits carbone. Leurs pipelines d'approvisionnement incluent déjà des formulations dynamiques conçues pour les intrants en hydrogène renouvelable, signalant une demande soutenue jusqu'en 2031.

L'Amérique du Nord et l'Europe se concentrent sur les remplacements de catalyseurs répondant à des règles plus strictes en matière d'oxyde nitreux et d'efficacité énergétique, une tendance qui stabilise les ventes malgré une capacité nouvelle limitée. L'Amérique du Sud bénéficie de l'expansion des surfaces cultivées au Brésil et de l'amélioration de la logistique de distribution des engrais, tandis que l'Afrique ajoute des unités principalement au Maroc, au Nigeria et en Égypte à mesure que le financement devient disponible. La Russie reste contrainte sur le plan de l'approvisionnement, s'appuyant davantage sur les fournisseurs chinois après les récentes perturbations commerciales. Ces cinq régions diversifient ensemble la base de clients et protègent les fournisseurs contre les ralentissements localisés.

À l'avenir, l'Asie-Pacifique continuera d'accroître ses volumes de tête grâce aux retrofits d'installations existantes et aux incitations gouvernementales qui favorisent l'autosuffisance. Le Moyen-Orient prévoit des hubs supplémentaires d'ammoniac vert intégrant une énergie solaire à faible coût, assurant une longue piste pour les catalyseurs à suivi de charge. L'Amérique du Nord et l'Europe modernisent les lignes d'acide nitrique pour des réductions plus profondes de l'oxyde nitreux, créant des commandes récurrentes pour les formulations de contrôle des émissions. Les économies émergentes d'Amérique du Sud et d'Afrique développent leur production de cultures spécialisées, ce qui devrait stimuler la demande pour les systèmes potassiques et à base de cuivre de nouvelle génération tout au long de la fenêtre de prévision.

Paysage Concurrentiel

Clariant AG, Johnson Matthey Plc, Haldor Topsoe A/S, BASF SE et Honeywell International Inc. représentaient la majorité des parts en 2025, indiquant un marché des engrais à catalyseurs modérément concentré. Clariant AG était en tête, s'appuyant sur sa plateforme d'oxyde de fer AmoMax et ses liens de licence avec Casale, bien que l'intégration par BASF SE en décembre 2025 de l'activité catalyseurs de Clariant AG introduise une incertitude transitoire. Johnson Matthey Plc, avec sa part modérée, s'appuie sur la toile Pt-Rh et le recyclage en boucle fermée, ce qui réduit l'exposition des clients aux métaux précieux en termes de trésorerie. Haldor Topsoe A/S détient une part significative, faisant progresser les catalyseurs dynamiques capables de gérer les variations rapides de charge exigées par les projets d'hydrogène renouvelable. Honeywell International Inc. complète le premier groupe grâce aux systèmes UOP DeNOx et aux tableaux de bord de performance numérique qui augmentent les coûts de changement de fournisseur.

Haldor Topsoe A/S, BASF SE et Honeywell International Inc. forment le reste du groupe de tête et se positionnent à travers des niches technologiques différenciées plutôt que par les prix. Les catalyseurs dynamiques de Topsoe maintiennent 85 % d'activité après 500 variations rapides de charge, lui conférant un avantage dans le pipeline d'ammoniac vert en forte croissance. BASF SE a consolidé sa position en intégrant l'ancienne unité de catalyseurs de Clariant AG et en investissant 120 millions EUR (127 millions USD) dans une nouvelle installation d'oxyde de fer qui double la capacité de production régionale. Honeywell International Inc. complète le groupe avec des systèmes DeNOx numérisés qui téléchargent des données de performance en temps réel vers des tableaux de bord en nuage, augmentant les coûts de changement de fournisseur pour les exploitants d'installations d'acide nitrique.

À l'avenir, chaque grand fournisseur se développe par des extensions de capacité, des accords de développement conjoint et des offres de services qui sécurisent des revenus sur plusieurs cycles. Le partenariat australien entre Haldor Topsoe A/S et Yara International ASA illustre comment les catalyseurs dynamiques vont se généraliser à mesure que l'hydrogène renouvelable se développe. BASF SE et Johnson Matthey Plc développent tous deux leurs boucles de recyclage sur la période 2024-2026, ce qui sécurise les matières premières en métaux précieux et s'aligne sur les métriques de durabilité des clients. Clariant AG et Honeywell International Inc. superposent des logiciels de maintenance prédictive aux ventes de matériels, une démarche qui devrait approfondir les liens avec les clients et élargir le marché adressable global pour les engrais à catalyseurs au cours des cinq prochaines années.

Leaders du Secteur des Engrais à Catalyseurs

Haldor Topsoe A/S

Johnson Matthey Plc

BASF SE

Clariant AG

Honeywell International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Le projet d'ammoniac vert NEOM a atteint la phase finale de construction et de pré-mise en service, Topsoe fournissant une technologie de synthèse d'ammoniac dynamique. Prévu pour le démarrage en 2027, le projet devrait stimuler la demande pour des catalyseurs de synthèse d'ammoniac avancés, soutenant la croissance du marché des engrais à catalyseurs grâce à l'adoption de l'ammoniac vert.

- Septembre 2025 : CF Industries a achevé des mises à niveau des catalyseurs et de l'efficacité des procédés dans son complexe d'ammoniac de Donaldsonville, entraînant des réductions à deux chiffres de l'intensité énergétique et facilitant la génération incrémentale de crédits carbone. Les catalyseurs de synthèse d'ammoniac à base de wüstite à haute activité, tels que ceux de Clariant, sont de plus en plus adoptés par les grandes installations d'ammoniac nord-américaines pour atteindre des améliorations d'efficacité comparables.

- Juillet 2024 : Clariant Catalysts (Clariant AG) et KBR ont élargi leur collaboration pour faire progresser la production d'ammoniac vert à faible teneur en carbone en combinant la technologie K-GreeN de KBR avec les catalyseurs AmoMax de Clariant. Leur solution a été adoptée pour plus de 10 projets d'engrais à base d'ammoniac vert dans le monde, améliorant l'efficacité énergétique et réduisant les émissions dans les installations à grande échelle.

- Novembre 2024 : Clariant AG a installé son catalyseur EnviCat Oxyde Nitreux-S dans l'installation d'acide nitrique de 300 000 tonnes par an de Hengli Petrochemical, atteignant 95 % d'abattement de l'oxyde nitreux et réduisant les émissions de gaz à effet de serre de près de 690 000 tonnes métriques d'équivalent dioxyde de carbone par an. L'acide nitrique est un intrant clé pour les engrais azotés, stimulant la croissance rapide du segment des catalyseurs de contrôle de l'oxyde nitreux du marché des engrais à catalyseurs.

Portée du Rapport sur le Marché Mondial des Engrais à Catalyseurs

Le Marché des Engrais à Catalyseurs englobe l'industrie mondiale axée sur la production et la distribution de substances chimiques spécialisées, principalement à base de métaux, qui améliorent et accélèrent les réactions chimiques dans la fabrication d'engrais. Le Rapport sur le Marché des Engrais à Catalyseurs est Segmenté par Type de Produit (Azoté, Phosphaté, Potassique, Complexe), Groupe de Métal Catalyseur (Métal de Base, Métal Précieux), Procédé de Production (Synthèse d'Ammoniac Haber-Bosch, Catalyseurs pour Installations d'Urée, Acide Nitrique, Acide Sulfurique), Stade d'Application (Catalyseurs de Synthèse Primaire, Catalyseurs de Contrôle des Émissions et de Dénitrification), Utilisateur Final (Grands Groupes d'Engrais Intégrés, Producteurs d'Ammoniac Indépendants, Développeurs d'Ammoniac Spécialisé et Vert), et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Azoté |

| Phosphaté |

| Potassique |

| Complexe |

| Métal de Base (Fer, Nickel, Vanadium, Zinc) |

| Métal Précieux (Platine, Rhodium, Ruthénium) |

| Synthèse d'Ammoniac Haber-Bosch |

| Catalyseurs pour Installations d'Urée |

| Acide Nitrique |

| Acide Sulfurique |

| Catalyseurs de Synthèse Primaire |

| Catalyseurs de Contrôle des Émissions et de Dénitrification |

| Grands Groupes d'Engrais Intégrés |

| Producteurs d'Ammoniac Indépendants |

| Développeurs d'Ammoniac Spécialisé |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par Type de Produit | Azoté | |

| Phosphaté | ||

| Potassique | ||

| Complexe | ||

| Par Groupe de Métal Catalyseur | Métal de Base (Fer, Nickel, Vanadium, Zinc) | |

| Métal Précieux (Platine, Rhodium, Ruthénium) | ||

| Par Procédé de Production | Synthèse d'Ammoniac Haber-Bosch | |

| Catalyseurs pour Installations d'Urée | ||

| Acide Nitrique | ||

| Acide Sulfurique | ||

| Par Stade d'Application | Catalyseurs de Synthèse Primaire | |

| Catalyseurs de Contrôle des Émissions et de Dénitrification | ||

| Par Utilisateur Final | Grands Groupes d'Engrais Intégrés | |

| Producteurs d'Ammoniac Indépendants | ||

| Développeurs d'Ammoniac Spécialisé | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des engrais à catalyseurs ?

La taille du marché des engrais à catalyseurs s'élève à 3,3 milliards USD en 2026 et devrait atteindre 3,87 milliards USD d'ici 2031, reflétant un TCAC de 3,26 % sur la période 2026-2031.

Quel segment est en tête de la demande pour les engrais à catalyseurs ?

Les catalyseurs azotés représentaient la plus grande part avec 55 % des revenus du marché des engrais à catalyseurs en 2025 en raison de l'échelle de la production d'ammoniac et d'acide nitrique.

Quelle région connaît la croissance la plus rapide ?

Le Moyen-Orient affichait le taux de croissance le plus rapide à 14,2 % de TCAC de 2026 à 2031, porté par les investissements dans l'ammoniac vert tels que le projet NEOM.

Comment les nouveaux catalyseurs aident-ils à respecter les règles d'émission ?

Les toiles Pt-Rh à haute efficacité et les catalyseurs tertiaires d'oxyde nitreux réduisent les émissions d'oxyde nitreux jusqu'à 99 %, permettant aux installations de se qualifier pour des crédits carbone et de se conformer à des limites plus strictes.

Quel rôle jouent les catalyseurs dynamiques dans l'ammoniac vert ?

Les systèmes dynamiques à base d'oxyde de fer et de cuivre maintiennent leur activité lors de variations rapides de charge, permettant aux installations basées sur des électrolyseurs de fonctionner efficacement avec une énergie solaire et éolienne variable.

Dernière mise à jour de la page le: