Taille et part du marché des engrais potassiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.61 Milliards de dollars |

| Taille du Marché (2031) | 15.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.36% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des engrais potassiques par Mordor Intelligence

La taille du marché des engrais potassiques devrait s'étendre de 10,93 milliards USD en 2025 et 11,61 milliards USD en 2026 à 15,79 milliards USD d'ici 2031, enregistrant un CAGR de 4,36 % entre 2026 et 2031. L'appauvrissement persistant en potassium des sols agricoles, exacerbé par la récolte record de céréales et d'oléagineux en 2025, a entraîné une augmentation des prélèvements de nutriments et une demande accrue de reconstitution pour le cycle d'application 2026. Les expéditions mondiales d'engrais potassiques ont augmenté pour la quatrième année consécutive pour atteindre 74,5 millions de tonnes métriques en 2025, reflétant la reprise du marché malgré les perturbations commerciales antérieures. Avec une base d'approvisionnement concentrée, des facteurs tels que la réorientation des flux commerciaux, le calendrier des contrats et les coûts de fret continuent d'influencer les prix sur les principaux marchés importateurs. En réponse, les grands producteurs tirent parti de l'automatisation, du contrôle des coûts et des expansions de capacité par phases pour créer un avantage concurrentiel sur les nouveaux entrants. Cette attention portée à l'efficacité opérationnelle et à la résilience souligne l'importance accordée par le marché à l'échelle et à la discipline des marges, garantissant une croissance et une stabilité durables.

Principaux enseignements du rapport

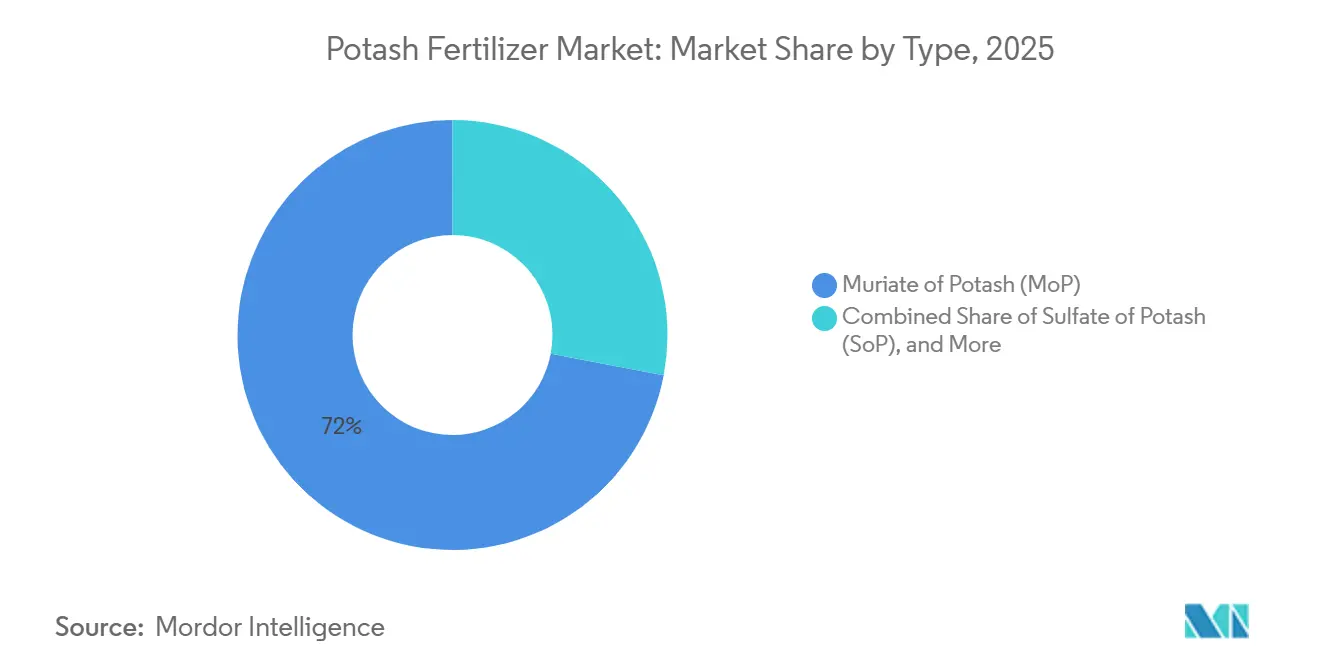

- Par type, le chlorure de potassium a représenté la plus grande part de la taille du marché des engrais potassiques, soit 72,0 % en 2025, tandis que le sulfate de potassium devrait être le segment à la croissance la plus rapide, enregistrant un CAGR de 5,9 % durant 2026–2031.

- Par mode d'application, l'application au sol a détenu la plus grande part de marché à 61,0 % en 2025, tandis que la fertigation devrait être le segment à la croissance la plus rapide, progressant à un CAGR de 6,4 % durant 2026–2031.

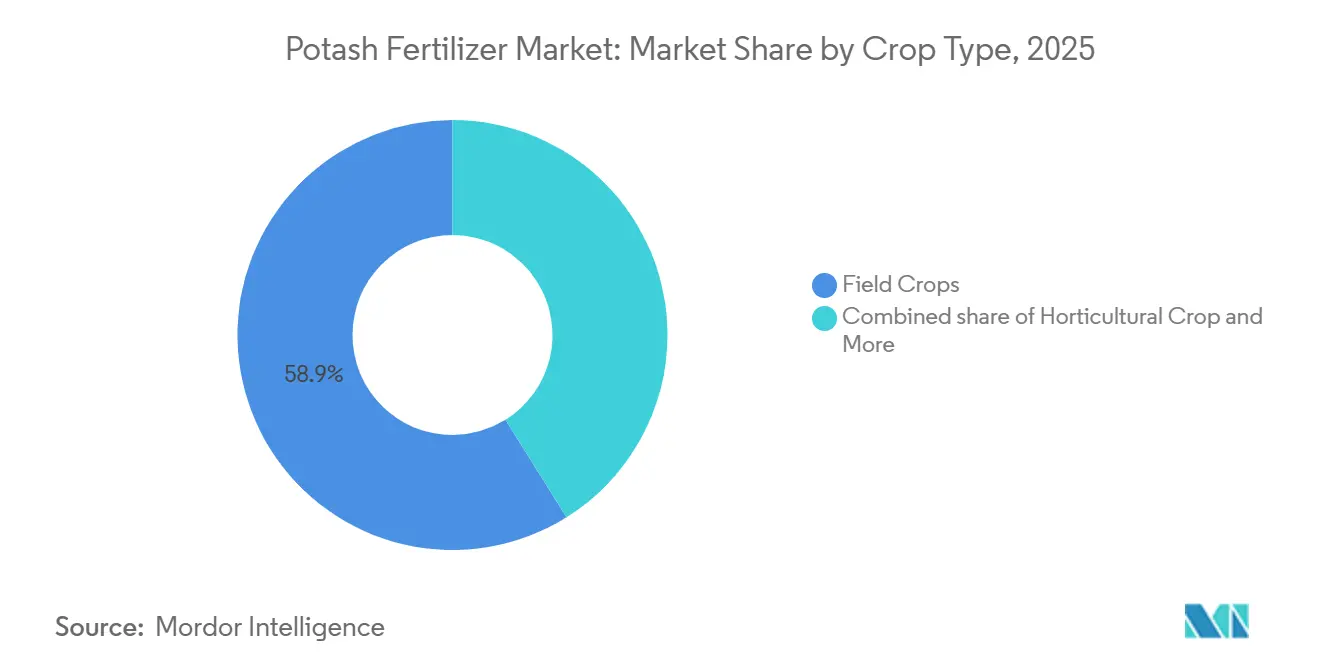

- Par type de culture, les grandes cultures ont représenté le segment le plus important, comptant pour 58,9 % de la part de marché des engrais potassiques en 2025, tandis que les cultures horticoles devraient être le segment à la croissance la plus rapide, avec un CAGR de 6,2 % durant 2026–2031.

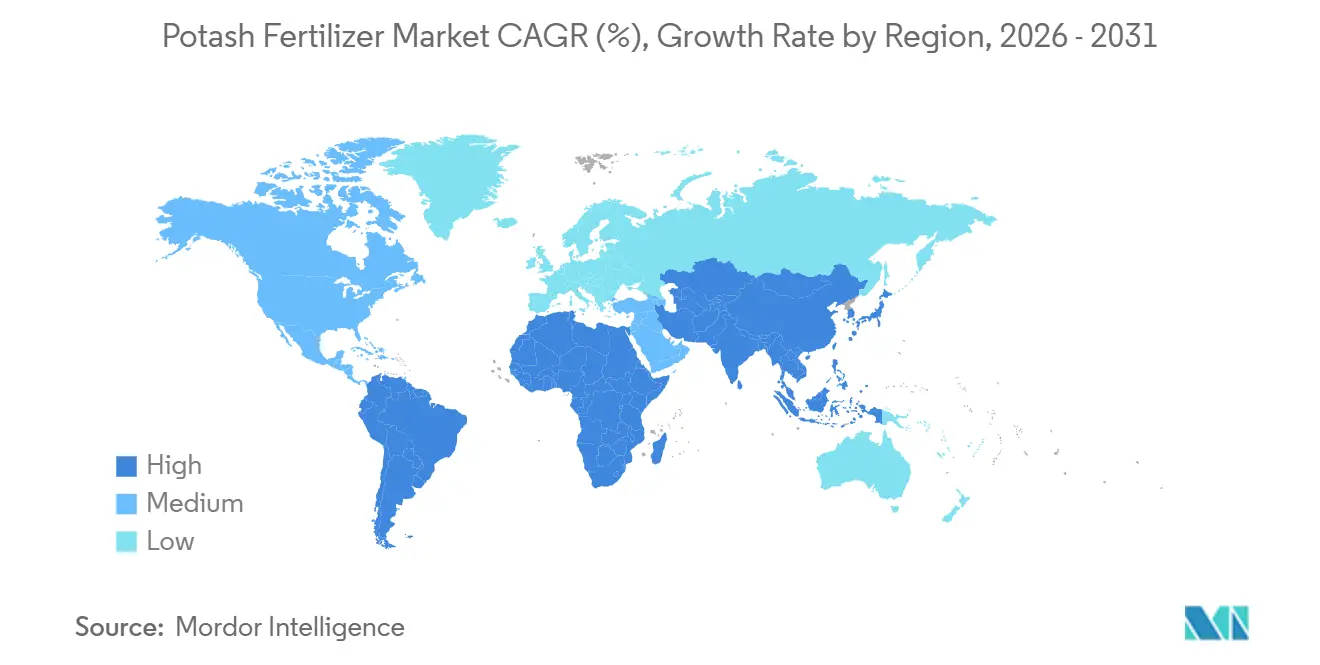

- Par géographie, l'Asie-Pacifique a dominé le marché avec une part de 41,9 % en 2025 et devrait également être le marché régional à la croissance la plus rapide, enregistrant un CAGR de 5,5 % durant 2026–2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des engrais potassiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Appauvrissement Croissant du Potassium des Sols sous l'Effet des Cultures à Haute Intensité | +1.8% | Mondial, avec une concentration en Asie-Pacifique, en Amérique du Sud et en Afrique subsaharienne | Long terme (≥ 4 ans) |

| Gestion Plus Large des Nutriments de Précision et Application à Dose Variable | +0.7% | Amérique du Nord, Europe et Australie | Moyen terme (2-4 ans) |

| Expansion de l'Horticulture Sensible au Chlorure et des Cultures Spécialisées | +0.9% | Mondial, plus fort en Asie-Pacifique, en Europe méditerranéenne et en Amérique du Sud | Moyen terme (2 à 4 ans) |

| Programmes de Sécurité Alimentaire et de Soutien aux Engrais Maintenant une Fertilisation Équilibrée | +0.7% | Asie, Afrique et Moyen-Orient | Court terme (≤ 2 ans) |

| La Croissance de la Culture Protégée et de l'Irrigation au Goutte-à-Goutte Favorise les Grades de Potassium Solubles | +0.5% | Moyen-Orient, Asie-Pacifique et Europe méditerranéenne | Moyen terme (2 à 4 ans) |

| Demande Industrielle Émergente liée aux Cavernes de Stockage de Sel pour l'Hydrogène et aux Utilisations Liées à la Saumure | +0.2% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Appauvrissement croissant des sols en nutriments dans les régions à agriculture intensive

Le marché des engrais potassiques est porté par l'appauvrissement en potassium dans les systèmes agricoles à haute intensité. En 2024, des recherches publiées dans Nature Food soulignent que 20% des sols agricoles mondiaux sont gravement déficients en potassium, les régions les plus touchées étant l'Asie du Sud-Est, l'Amérique latine et l'Afrique subsaharienne[1]Source : William Behling, Joseph Coombs, Paul J. Collins et David Douches, « An Analysis of Inter-Endosperm Balance Number Crosses With the Wild Potato Solanum Verrucosum », American Journal of Potato Research, ars.usda.gov. Nutrien eKonomics rapporte des déficits annuels en potassium de 60 kilogrammes par hectare dans la plaine indo-gangétique et de 50 kilogrammes par hectare dans les Pampas occidentales d'Argentine, soulignant l'appauvrissement rapide causé par les cultures intensives. De plus, en 2024, les résultats de Nature Food montrent que près de 80% des cultures de riz et 70% des cultures de maïs dans les essais en exploitation agricole en Indonésie ont répondu positivement aux engrais potassiques, même dans des zones pas encore gravement déficientes. Les données de l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO) ont également montré un excédent moyen mondial des terres cultivées de seulement 7 kilogrammes par hectare, l'Afrique étant déjà en déficit, ce qui maintient structurellement ferme le plancher de la demande pour le marché des engrais potassiques. Ces facteurs soulignent collectivement le besoin structurel d'engrais potassiques pour remédier à l'appauvrissement des nutriments du sol et maintenir la productivité agricole.

Adoption accélérée des technologies d'application de précision parmi les grands exploitants

Le marché des engrais potassiques est de plus en plus porté par les avancées dans le placement des nutriments plutôt que par l'expansion des volumes. Un essai du Service des statistiques agricoles de l'USDA de 2025 a révélé que les systèmes d'engrais à dose variable réduisaient l'utilisation totale d'engrais de 13,4% à 28,3% par rapport à l'application uniforme, tout en remédiant efficacement aux carences en nutriments dans les champs. Cette approche révèle des appauvrissements cachés que les programmes standard manquent souvent, permettant des décisions d'achat éclairées. Par conséquent, la gestion de précision favorise un schéma d'utilisation plus cohérent et ciblé, renforçant la qualité de la demande dans les régions où l'agronomie numérique est largement adoptée.

Évolution de la réglementation chinoise sur l'alimentation animale vers des rations à base de céréales pour le bétail

L'attention croissante portée aux fruits, légumes, noix et autres cultures à haute valeur ajoutée améliore la composition en valeur au sein du marché des engrais potassiques. Selon l'Association internationale des engrais, l'utilisation mondiale d'oxyde de potassium devrait croître de 10% entre 2024 et 2028, la demande des cultures spécialisées jouant un rôle significatif dans cette croissance[2]Source : William Behling, Joseph Coombs, Paul J. Collins et David Douches, « An Analysis of Inter-Endosperm Balance Number Crosses With the Wild Potato Solanum Verrucosum », American Journal of Potato Research, ars.usda.gov. La sensibilité de ces cultures à la salinité et aux dommages causés par le chlorure pousse les agriculteurs vers des grades de potassium à base de sulfate ou solubles. K+S Aktiengesellschaft a rapporté en 2025 que le prix moyen mondial des engrais premium depuis 2023 se vend à des prix 17% plus élevés que le chlorure de potassium standard, reflétant la préférence du marché pour des solutions potassiques spécifiques aux cultures. Ce changement renforce le segment premium du marché, créant une couche de valeur plus solide au-delà de la demande en vrac traditionnelle.

Demande de potasse pour les cavernes salines à hydrogène vert pour le stockage saisonnier

Les politiques publiques jouent un rôle crucial dans le maintien du marché des engrais potassiques, en particulier dans les régions où l'accessibilité financière a un impact sur la sécurité alimentaire. L'Association internationale des engrais a rapporté que l'Indonésie a augmenté son allocation d'engrais subventionnés de 4,7 millions de tonnes métriques à 9,6 millions de tonnes métriques en 2024, maintenant la disponibilité jusqu'en 2026 avec une remise de 20%. Les Perspectives agricoles OCDE-FAO 2025-2034 ont souligné qu'une réduction de 20% de l'approvisionnement en engrais azotés, phosphatés et potassiques en 2025 pourrait faire augmenter l'indice des prix alimentaires de la FAO de 6% entre 2025 et 2028[3]Source : Organisation de coopération et de développement économiques et Organisation des Nations Unies pour l'alimentation et l'agriculture, « Perspectives agricoles OCDE-FAO 2025-2034 », Éditions OCDE, oecd.org . Cette sensibilité renforce l'importance d'une fertilisation équilibrée, rendant politiquement difficile sa réduction dans les grandes nations productrices de denrées alimentaires. En conséquence, les programmes de soutien assurent la stabilité du marché, même en cas de fluctuation des prix des cultures ou des coûts d'importation, préservant à la fois la sécurité alimentaire et l'accessibilité des engrais.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Perturbation Géopolitique et Liée aux Sanctions dans l'Approvisionnement à l'Exportation Concentré | -1.5% | Mondial, avec le plus fort impact au Brésil, en Inde, en Chine et en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Volatilité du Fret, des Ports et de la Distribution Intérieure sur les Routes Commerciales Dépendantes des Importations | -0.8% | Amérique latine, Asie du Sud et du Sud-Est, et Afrique du Sud | Court terme (≤ 2 ans) |

| Agronomie Régénératrice et Programmes d'Efficacité des Nutriments Réduisant l'Intensité de l'Application Généralisée | -0.6% | Amérique du Nord, Europe et Australie | Long terme (≥ 4 ans) |

| Coûts Élevés de l'Acide Sulfurique et de l'Énergie Limitant l'Adoption du Potassium Spécialisé | -0.5% | Mondial, en particulier en Chine, en Europe et en Inde | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La concentration des exportations pose un défi critique pour le marché des engrais potassiques, le Canada, la Russie et la Biélorussie détenant collectivement plus de 70% des réserves mondiales de potassium en 2025, comme le note Nature Food. Cette dépendance rend le marché très vulnérable aux perturbations commerciales. K+S Aktiengesellschaft a rapporté une baisse des ventes mondiales d'engrais potassiques de 77 millions de tonnes métriques en 2021 à 63,7 millions de tonnes métriques en 2022, suivie d'une reprise à 78,1 millions de tonnes métriques en 2024, portée par la réorientation des échanges commerciaux. Cependant, le cadre commercial révisé a introduit des défis logistiques, une complexité accrue et des complexités liées aux contreparties, rendant la planification des approvisionnements plus difficile pour les importateurs et perpétuant l'incertitude du marché.

Sanctions géopolitiques limitant les exportations de Belaruskali

La logistique est un facteur de coût et de délai critique pour le marché des engrais potassiques, les trois quarts de la demande mondiale d'engrais potassiques étant tributaires des importations, selon Nutrien. La fiabilité du fret est essentielle, car les retards dans les opérations portuaires ou le transport intérieur peuvent perturber la livraison en temps voulu, amenant les agriculteurs à manquer les fenêtres d'application clés. Ce défi est particulièrement aigu dans les systèmes agricoles dépendants des importations, où les engrais doivent parcourir de longues distances des ports aux champs. Ces perturbations entraînent des anticipations de la demande, des ajustements des stocks et une volatilité accrue des prix livrés, soulignant l'importance d'une logistique efficace pour stabiliser le marché des engrais potassiques.

Adoption croissante de l'agriculture régénératrice réduisant l'intensité des intrants synthétiques

La superficie mondiale sous protocoles régénératifs devrait augmenter dans les années à venir. Les participants devraient réduire leur utilisation de potasse synthétique à mesure que les niveaux de matière organique augmentent. Ces pratiques visent à améliorer la santé des sols, à renforcer la rétention d'eau et à diminuer la dépendance aux intrants chimiques, soutenant ainsi des systèmes agricoles durables. En 2024, le Programme de gestion de la conservation du Département américain de l'Agriculture a alloué des financements significatifs pour soutenir ces pratiques sur une grande superficie, reflétant une augmentation notable d'une année sur l'autre. De plus, les acheteurs européens offrent des primes de prix pour les céréales produites sous des labels régénératifs, favorisant une adoption plus large et fournissant des incitations économiques aux agriculteurs. Des essais à long terme menés dans le Midwest américain indiquent des niveaux stables de potassium dans le sol après 5 ans, entraînant une réduction des besoins annuels en engrais. Cependant, des taux d'application initiaux plus élevés pendant la période de transition atténuent partiellement le déclin à court terme de la demande.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par Type : La Prédominance du Chlorure de Potassium Masque la Trajectoire de Croissance Plus Rapide du Sulfate de Potassium

Le chlorure de potassium (MOP) a détenu la plus grande part, représentant 72,0 % de la part de marché des engrais potassiques en 2025, porté par son faible coût en nutriments, sa compatibilité avec l'épandage mécanique et sa facilité d'utilisation dans les mélanges NPK standard. Le coût d'extraction brute de The Mosaic Company à la mine n'est que de 71 USD par tonne au troisième trimestre 2025, renforçant son avantage en termes de coûts pour les grandes cultures. ICL Group Ltd. a souligné que le prix final du marché au Brésil atteint 355 USD en raison du coût élevé du transport maritime, du traitement supplémentaire en forme granulaire et de l'offre et de la demande mondiales du marché au cours de la même période, reflétant une forte demande d'importation malgré la sensibilité aux prix dans le segment en vrac.

Le sulfate de potassium (SOP) est le segment à la croissance la plus rapide, dont l'expansion devrait atteindre un CAGR de 5,9 % durant 2026-2031. Sa composition sans chlorure le rend idéal pour les cultures à haute valeur ajoutée telles que les fruits, les légumes et les noix, soulignant l'importance d'une nutrition spécifique aux cultures. Cependant, ces caractéristiques premium limitent l'adoption du sulfate de potassium dans les grandes cultures, tout en soutenant de meilleures marges en horticulture irriguée et dans les cultures permanentes. Le segment « Autres », comprenant le nitrate de potassium et le carbonate de potassium, reste de niche mais offre un potentiel de croissance dans la fertigation, l'alimentation foliaire et les systèmes de production contrôlée, complétant l'évolution plus large du marché vers des applications spécialisées.

Par mode d'application : dominance de l'application au sol, dynamique de la fertigation

L'application au sol, avec une part de revenus de 61,0 % en 2025, reste la méthode dominante sur le marché des engrais potassiques en raison de sa simplicité et de son adéquation aux exploitations en grandes cultures. Cependant, la fertigation, dont la croissance devrait atteindre un CAGR de 6,4 % durant 2026-2031, entraîne un glissement vers une distribution précise des nutriments dans les systèmes irrigués. L'adoption de l'irrigation goutte-à-goutte et de la micro-irrigation permet aux agriculteurs d'appliquer le potassium en doses plus petites et fréquentes, améliorant le calendrier des nutriments et l'absorption par les plantes, ce qui est essentiel pour les légumes, les vergers et les cultures sous serre où le rendement et la qualité dépendent d'une application opportune des nutriments.

Ce glissement vers la fertigation modifie la composition des produits, favorisant les grades solubles de sulfate et de nitrate par rapport aux intrants en vrac riches en chlorure, augmentant ainsi la valeur unitaire même avec des changements minimes du volume de nutriments par hectare. Bien que l'application foliaire reste une méthode de niche et corrective nécessitant des passages répétés en cours de saison, le marché global évolue. La fertigation ajoute une couche de demande premium au marché des engrais potassiques, complétant la large base d'application au sol et soutenant une croissance régulière des volumes parallèlement à une croissance accélérée de la valeur dans les systèmes agricoles à gestion intensive.

Par Type de Culture : Fondation des Grandes Cultures, Essor des Cultures Horticoles

Les grandes cultures ont détenu la plus grande part du marché des engrais potassiques, représentant 58,9 % en 2025, portées par leur rôle essentiel dans l'agriculture mondiale. Des expériences de terrain à long terme en Chine ont démontré que l'application équilibrée d'azote, de phosphore et de potassium (NPK) a significativement amélioré les rendements du blé, du maïs et du riz par rapport aux traitements azote et phosphore (NP). Un essai de 31 ans mené par l'Académie des Sciences Agricoles du Henan et publié en octobre 2024 a confirmé que la fertilisation équilibrée NPK continue a stabilisé les rendements en grains et amélioré la teneur en protéines dans les rotations blé d'hiver et maïs d'été. Ces résultats soulignent l'importance durable des céréales et des oléagineux dans la stimulation de la demande en potasse, la reconstitution des nutriments restant essentielle pour maintenir la productivité agricole et la fertilité des sols.

Les cultures horticoles devraient être le segment à la croissance la plus rapide, enregistrant un CAGR projeté de 6,2 % durant 2026–2031. Cette croissance est attribuée aux besoins élevés en potassium des fruits, légumes et autres cultures à haute valeur ajoutée, où une gestion efficace des nutriments joue un rôle essentiel dans l'amélioration du rendement, de la qualité, de la durée de conservation et de la tolérance au stress. L'expansion de la culture des plantes horticoles, associée à l'adoption croissante de pratiques de fertilisation de précision, continue de stimuler la demande d'engrais potassiques. Bien que le segment représente une part plus faible de la consommation globale d'engrais, son intensité nutritive plus élevée et son fort accent sur l'amélioration de la qualité devraient soutenir une croissance supérieure à la moyenne tout au long de la période de prévision.

Analyse géographique

L'Asie-Pacifique a représenté la plus grande part du marché des engrais potassiques, soit 41,9 % en 2025. La région devrait également être le marché à la croissance la plus rapide, enregistrant un CAGR de 5,5 % durant 2026–2031. La Chine et l'Inde restent les principaux centres de demande, soutenus par leurs vastes secteurs agricoles et la nécessité d'améliorer la productivité des cultures pour répondre à la demande alimentaire croissante. En Asie du Sud-Est, des pays tels que l'Indonésie et la Malaisie continuent de stimuler la consommation grâce à la culture extensive de plantations et de cultures vivrières, notamment le palmier à huile, le riz et les produits horticoles. Des conditions économiques favorables pour les cultures, une sensibilisation accrue à la gestion des nutriments et des initiatives gouvernementales visant à améliorer la productivité agricole devraient soutenir une forte demande d'engrais potassiques dans toute la région.

L'Amérique du Nord devrait connaître une croissance régulière durant 2026–2031, portée par les avancées en agronomie de précision, une solide base de production nationale et une résilience aux perturbations d'approvisionnement. Les projets d'expansion des capacités, notamment le développement continu de la mine Bethune de K+S Aktiengesellschaft et la mise en service du projet Jansen Phase 1 de BHP Group Limited, devraient renforcer la disponibilité de l'approvisionnement régional et soutenir la croissance à long terme du marché.

L'Amérique du Sud, menée par le Brésil, devrait maintenir une croissance saine, portée par une demande croissante d'engrais provenant de la culture du soja, du maïs et de la canne à sucre. L'Afrique et le Moyen-Orient devraient croître plus rapidement que la moyenne mondiale, soutenus par des investissements croissants dans la sécurité alimentaire, les infrastructures d'irrigation et les initiatives d'agriculture commerciale. L'Europe devrait progresser à un rythme comparativement plus lent en raison de marchés agricoles matures, d'une efficacité élevée dans l'utilisation des engrais et de réglementations strictes en matière de gestion des nutriments. Collectivement, ces régions présentent d'importantes opportunités de croissance, soutenues par l'expansion agricole, l'amélioration des pratiques agricoles et les investissements continus tout au long de la chaîne de valeur des engrais.

Paysage concurrentiel

Le marché des engrais potassiques est modérément consolidé, les cinq premiers producteurs détenant une part significative du marché mondial en 2025. Nutrien Ltd. menait le marché, suivi de JSC Belaruskali, Uralkali PJSC, The Mosaic Company et K+S Aktiengesellschaft. Les six plus grands producteurs maintiennent la concentration du marché tout en permettant une concurrence de niche. L'automatisation, le contrôle des coûts et l'expansion sélective ont émergé comme des stratégies concurrentielles clés, Nutrien Ltd. tirant parti de l'automatisation pour réduire les coûts de trésorerie contrôlables par tonne métrique en 2024, démontrant les avantages opérationnels de l'échelle.

Les développements stratégiques en 2025 et 2026 reflètent une attention portée à une expansion disciplinée pour sécuriser les positions sur le marché. ICL Group Ltd. a sécurisé en décembre 2025 un contrat pour fournir 750 000 tonnes métriques d'engrais potassiques à la Chine en 2026 à 348 USD par tonne métrique, avec une option pour 330 000 tonnes métriques supplémentaires, renforçant sa présence sur un marché importateur critique. Arab Potash Company PLC a avancé son projet d'expansion sud d'une valeur de 1,1 milliard USD, visant à augmenter la capacité annuelle à 3,7 millions de tonnes métriques d'ici 2029. De même, EuroChem Group AG a progressé avec la construction de la Phase 2 de son complexe potassique d'Usolskiy, ciblant une capacité totale de 4,7 millions de tonnes métriques par an d'ici 2027. Ces mouvements soulignent l'importance de l'échelle, de la sécurité de l'approvisionnement et de l'accès aux contrats pour maintenir un avantage concurrentiel.

BHP Group Limited représente un nouvel entrant significatif, avec Jansen Stage 1, achevé à 75% en janvier 2026, dont la production devrait commencer à mi-2027 avec une capacité prévue de 4,2 millions de tonnes métriques par an. L'augmentation de son estimation de capital pour le Stage 1 à 8,4 milliards USD signale un engagement fort à devenir un fournisseur majeur. Pendant ce temps, des fournisseurs régionaux et spécialisés plus petits comme Intrepid Potash, Inc., Compass Minerals International Inc., Sociedad Química y Minera de Chile S.A. et Haifa Group maintiennent des positions concurrentielles dans des niches premium où la fiabilité logistique et les grades de haute pureté sont essentiels. Ces dynamiques mettent en évidence un marché qui, bien que concentré au sommet, reste compétitif grâce à la spécialisation, la qualité de service et les performances de livraison régionale, soulignant l'équilibre entre l'échelle et les opportunités de niche.

Leaders du secteur des engrais potassiques

Nutrien Ltd.

JSC Belaruskali

Uralkali PJSC

The Mosaic Company

K+S Aktiengesellschaft

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : BHP Group Limited a mis à jour l'investissement total de Jansen Stage 1 à 8,4 milliards USD, incluant les imprévus, en hausse par rapport à 7,0 milliards USD à 7,4 milliards USD en juillet 2025. Le projet est achevé à 75%, avec une première production confirmée pour mi-2027 à 4,2 millions de tonnes métriques par an. BHP Group Limited a également indiqué qu'il avance la construction du Stage 2 et fournira une estimation de capital mise à jour pour le Stage 2 au quatrième trimestre de l'exercice fiscal 2026.

- Mai 2025 : Le Premier ministre jordanien a inauguré le projet d'expansion sud d'Arab Potash Company PLC d'une valeur de 1,1 milliard USD. L'expansion devrait augmenter la capacité de production annuelle de 740 000 tonnes métriques à 3,7 millions de tonnes métriques, avec une ingénierie préparatoire au second semestre 2025 et le début de la construction en 2026.

- Avril 2024 : EuroChem Group AG a commencé la construction de la Phase 2 de son complexe potassique d'Usolskiy, incluant une nouvelle ligne de flottation de 1,8 million de tonnes métriques par an. Combinée à un troisième puits en construction, la capacité totale d'Usolskiy est ciblée à 4,7 millions de tonnes métriques par an d'ici 2027.

Portée du rapport mondial sur le marché des engrais potassiques

L'engrais potassique est un matériau riche en potassium, tel que le chlorure de potassium (MoP) ou le sulfate de potassium (SoP), extrait de gisements de sel naturels. Il fournit du potassium (K) essentiel aux plantes, vital pour la régulation de l'eau, la photosynthèse, la résistance aux maladies et l'amélioration du rendement et de la qualité des cultures. Les engrais potassiques reconstituent le potassium extrait du sol lors de la récolte. Le rapport sur le marché des engrais potassiques est segmenté par type (chlorure de potassium (MoP), sulfate de potassium (SoP) et autres), par mode d'application (fertigation, foliaire et sol), par type de culture (grandes cultures, cultures horticoles, gazon et ornementaux) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes métriques).

| Chlorure de potassium (MoP) |

| Sulfate de potassium (SoP) |

| Autres |

| Fertigation |

| Foliaire |

| Sol |

| Grandes cultures |

| Cultures horticoles |

| Gazon et ornementaux |

| Amérique du Nord | Canada |

| Mexique | |

| États-Unis | |

| Reste de l'Amérique du Nord | |

| Europe | France |

| Allemagne | |

| Italie | |

| Pays-Bas | |

| Russie | |

| Espagne | |

| Ukraine | |

| Royaume-Uni | |

| Reste de l'Europe | |

| Asie-Pacifique | Australie |

| Bangladesh | |

| Chine | |

| Inde | |

| Indonésie | |

| Japon | |

| Pakistan | |

| Philippines | |

| Thaïlande | |

| Vietnam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Argentine |

| Brésil | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Turquie |

| Arabie saoudite | |

| Reste du Moyen-Orient | |

| Afrique | Nigéria |

| Afrique du Sud | |

| Reste de l'Afrique |

| Par type | Chlorure de potassium (MoP) | |

| Sulfate de potassium (SoP) | ||

| Autres | ||

| Par mode d'application | Fertigation | |

| Foliaire | ||

| Sol | ||

| Par type de culture | Grandes cultures | |

| Cultures horticoles | ||

| Gazon et ornementaux | ||

| Par géographie | Amérique du Nord | Canada |

| Mexique | ||

| États-Unis | ||

| Reste de l'Amérique du Nord | ||

| Europe | France | |

| Allemagne | ||

| Italie | ||

| Pays-Bas | ||

| Russie | ||

| Espagne | ||

| Ukraine | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Australie | |

| Bangladesh | ||

| Chine | ||

| Inde | ||

| Indonésie | ||

| Japon | ||

| Pakistan | ||

| Philippines | ||

| Thaïlande | ||

| Vietnam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Argentine | |

| Brésil | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Turquie | |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Nigéria | |

| Afrique du Sud | ||

| Reste de l'Afrique | ||

Définition du marché

- NIVEAU D'ESTIMATION DU MARCHÉ - Les estimations du marché pour les différents types d'engrais ont été réalisées au niveau du produit et non au niveau du nutriment.

- TYPES DE NUTRIMENTS COUVERTS - Tous les engrais potassiques

- TAUX MOYEN D'APPLICATION DES NUTRIMENTS - Il s'agit du volume moyen de nutriments consommés par hectare de terres agricoles dans chaque pays.

- TYPES DE CULTURES COUVERTS - Grandes cultures : céréales, légumineuses, oléagineux et cultures de fibres. Horticulture : fruits, légumes, cultures de plantation et épices, gazon et ornementaux.

| Mot-clé | Définition |

|---|---|

| Engrais | Substance chimique appliquée aux cultures pour assurer les besoins nutritionnels, disponible sous diverses formes telles que granulés, poudres, liquide, hydrosoluble, etc. |

| Engrais spécialisé | Utilisé pour une efficacité accrue et une disponibilité des nutriments, appliqué par le sol, par voie foliaire et par fertigation. Comprend les engrais à libération contrôlée (CRF), les engrais à libération lente (SRF), les engrais liquides et les engrais hydrosolubles. |

| Engrais à libération contrôlée (CRF) | Enrobés de matériaux tels que polymère, polymère-soufre et autres matériaux tels que des résines pour assurer la disponibilité des nutriments pour la culture pendant tout son cycle de vie. |

| Engrais à libération lente (SRF) | Enrobés de matériaux tels que le soufre, le neem, etc., pour assurer la disponibilité des nutriments pour la culture sur une période plus longue. |

| Engrais foliaires | Comprennent à la fois des engrais liquides et hydrosolubles appliqués par voie foliaire. |

| Engrais hydrosolubles | Disponibles sous diverses formes incluant liquide, poudre, etc., utilisés en mode d'application foliaire et par fertigation. |

| Fertigation | Engrais appliqués par différents systèmes d'irrigation tels que l'irrigation goutte-à-goutte, la micro-irrigation, l'irrigation par aspersion, etc. |

| Ammoniac anhydre | Utilisé comme engrais, directement injecté dans le sol, disponible sous forme gazeuse liquide. |

| Superphosphate simple (SSP) | Engrais phosphaté contenant uniquement du phosphore à une teneur inférieure ou égale à 35 %. |

| Triple superphosphate (TSP) | Engrais phosphaté contenant uniquement du phosphore à une teneur supérieure à 35 %. |

| Engrais à efficacité améliorée | Engrais enrobés ou traités avec des couches supplémentaires de divers ingrédients pour les rendre plus efficaces par rapport aux autres engrais. |

| Engrais conventionnel | Engrais appliqués aux cultures par des méthodes traditionnelles incluant l'épandage à la volée, le placement en ligne, le placement dans le sol par labour, etc. |

| Micronutriments chélatés | Engrais en micronutriments enrobés d'agents chélatants tels que l'EDTA, l'EDDHA, le DTPA, l'HEDTA, etc. |

| Engrais liquides | Disponibles sous forme liquide, principalement utilisés pour l'application d'engrais aux cultures par voie foliaire et par fertigation. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement