Taille et part du marché des engrais de démarrage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

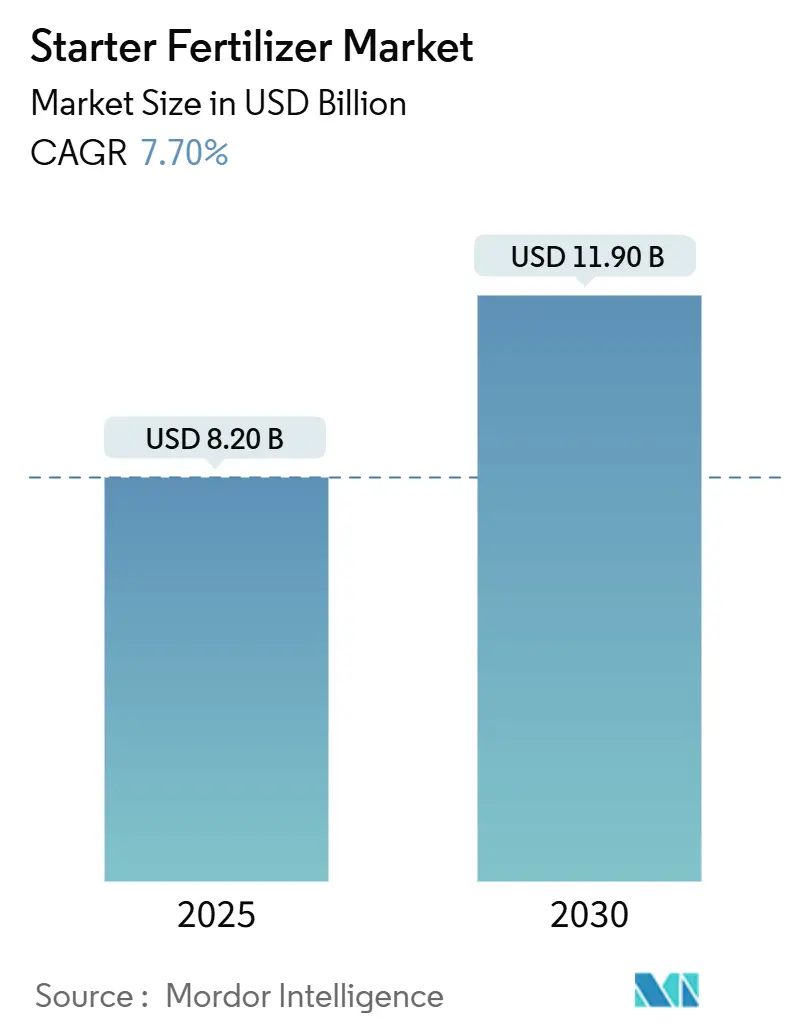

| Taille du Marché (2025) | 8.20 Milliards de dollars |

| Taille du Marché (2030) | 11.90 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.70% CAGR |

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Amérique du Nord |

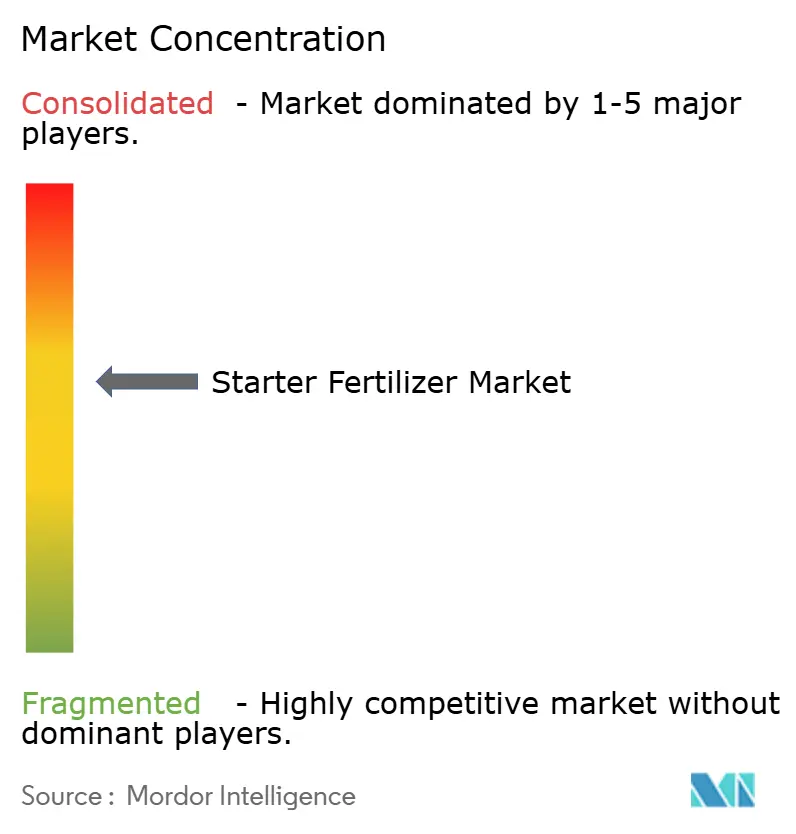

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des engrais de démarrage par Mordor Intelligence

La taille du marché des engrais de démarrage est évaluée à 8,2 milliards USD en 2025 et devrait augmenter pour atteindre 11,9 milliards USD d'ici 2030, progressant à un TCAC de 7,7 %. L'adoption persistante des technologies de plantation de précision, l'utilisation plus large de l'agriculture de conservation et l'expansion des superficies cultivées dans les régions émergentes soutiennent cette croissance. Les formulations liquides dominent car elles s'écoulent proprement à travers les planteuses à grande vitesse, tandis que les produits micro-granulés et enrichis en micronutriments dépassent l'ensemble du marché des engrais de démarrage en raison de leur précision de placement et de leur efficacité d'utilisation des nutriments plus élevée. L'Amérique du Nord reste le plus grand contributeur régional, mais l'Afrique affiche la croissance la plus rapide à mesure que les programmes d'accès aux engrais se développent.

Principaux enseignements du rapport

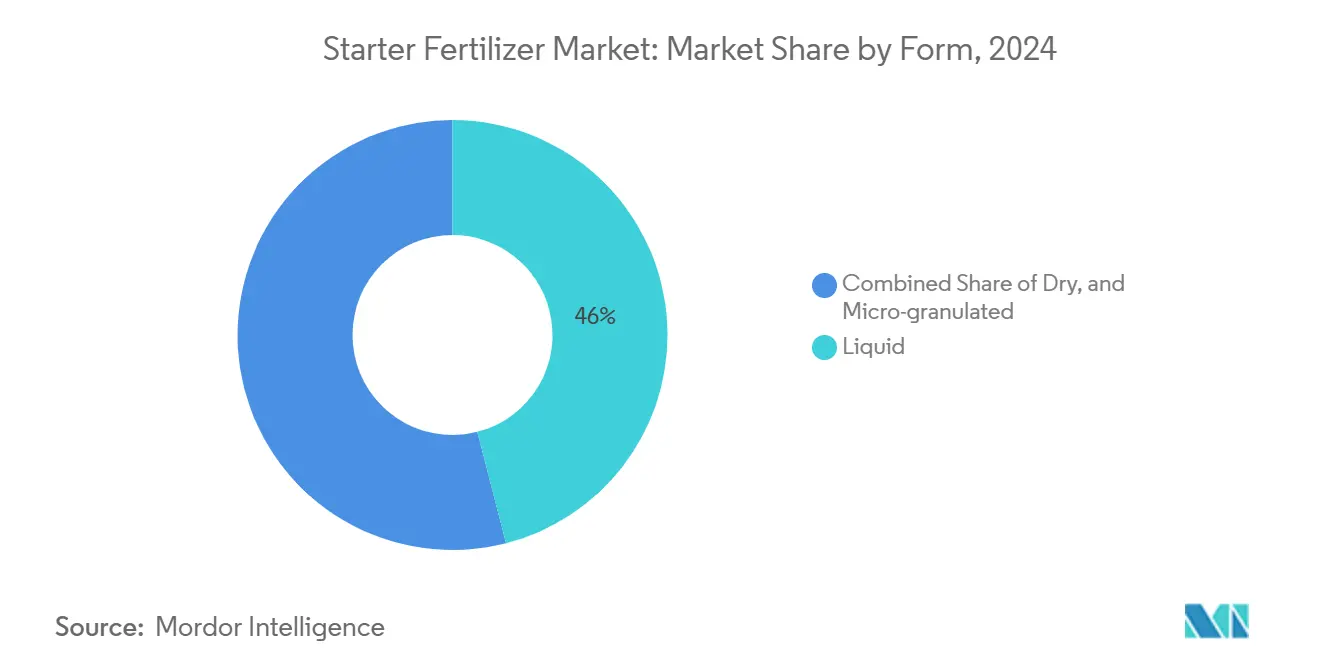

- Par forme, les produits liquides détenaient 46 % de la part du marché des engrais de démarrage en 2024, tandis que les grades micro-granulés devraient se développer à un TCAC de 10,4 % jusqu'en 2030.

- Par composition en nutriments, le 10-34-0 à dominante phosphore a mené avec une part de revenus de 38 % en 2024, tandis que les mélanges enrichis en micronutriments devraient croître à un TCAC de 11,8 % jusqu'en 2030.

- Par type de culture, le maïs représentait 52 % de la taille du marché des engrais de démarrage en 2024, tandis que les oléagineux et les légumineuses devraient croître à un TCAC de 9,2 % entre 2025 et 2030.

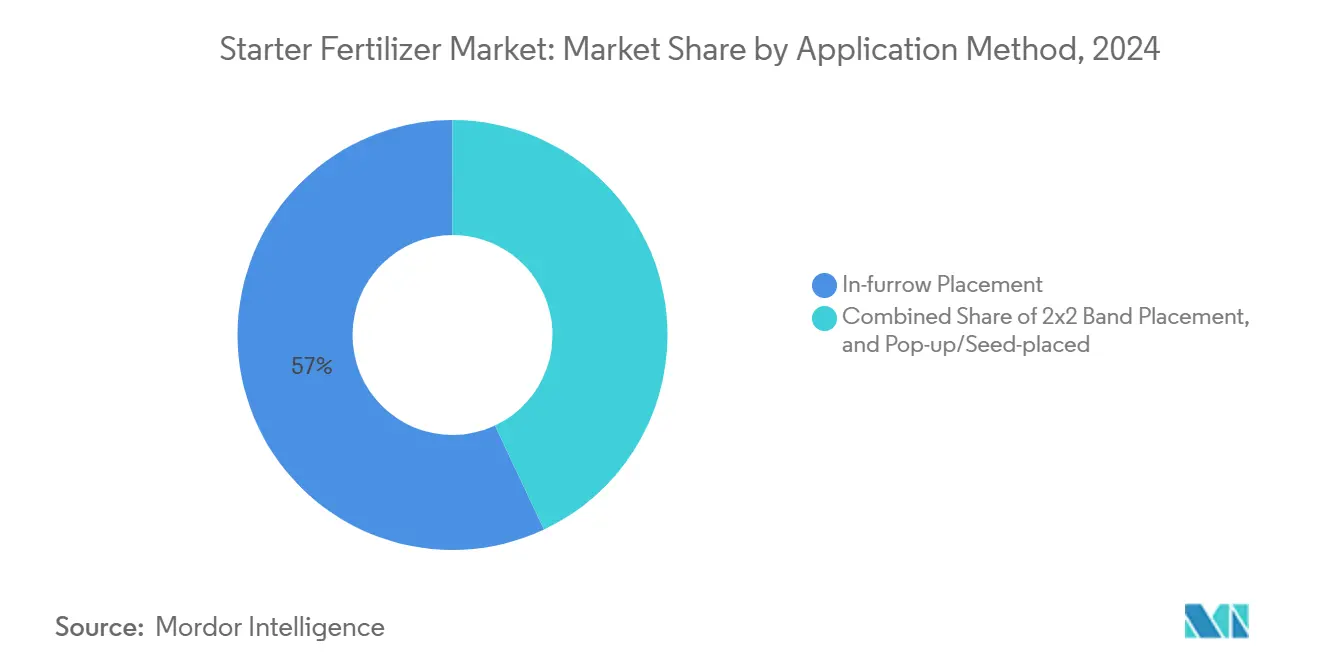

- Par méthode d'application, le placement en sillon représentait 57 % de la demande en 2024, tandis que le banding 2x2 est prêt pour un TCAC de 12,5 % jusqu'en 2030.

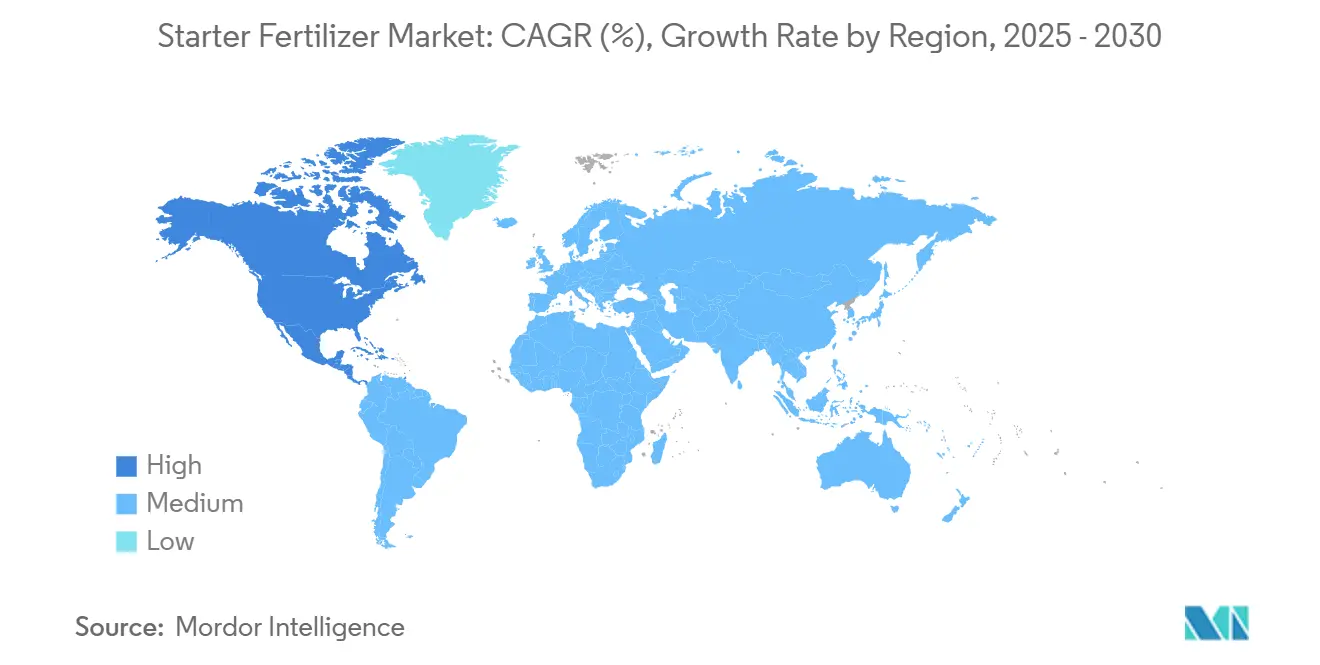

- Par région, l'Amérique du Nord détenait la plus grande part de marché à 32,0 %, tandis que l'Afrique est la zone géographique à la croissance la plus rapide, avec un TCAC de 9,6 % (2025-2030).

Tendances et perspectives mondiales du marché des engrais de démarrage

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'adoption de la plantation de précision accroît la demande en nutriments en début de saison | +2.1% | Amérique du Nord, Europe, et expansion mondiale | Moyen terme (2 à 4 ans) |

| Expansion des superficies en semis direct et en sols froids | +1.8% | Amérique du Nord, Amérique du Sud et Europe | Long terme (≥ 4 ans) |

| Croissance des matières premières pour le maïs et le soja | +1.5% | Amérique du Nord et Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Innovations en micro-granulés et en enrobage de semences | +1.2% | Marchés développés dans le monde entier | Court terme (≤ 2 ans) |

| La volatilité du prix des phosphates favorise les engrais de démarrage à faible dose | +0.9% | Régions dépendantes des importations dans le monde entier | Court terme (≤ 2 ans) |

| Incitations à la réduction de l'empreinte carbone pour les engrais à faible teneur en sel | +0.8% | Europe, Amérique du Nord et Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'adoption de la plantation de précision accroît la demande en nutriments en début de saison

Les planteuses à grande vitesse guidées par GPS, telles que l'ExactShot de John Deere, placent les nutriments précisément sur la semence, réduisant l'utilisation d'engrais jusqu'à 66 % tout en amplifiant l'absorption en début de saison. La diffusion rapide des systèmes d'application à taux variable élargit donc le marché des engrais de démarrage, car les agriculteurs ont besoin de liquides à faible teneur en sel et sans danger pour les semences, compatibles avec le matériel de précision. La demande est la plus forte dans les ceintures de maïs et de soja d'Amérique du Nord, mais les producteurs européens de betteraves sucrières et de céréales suivent de près. Les fournisseurs d'engrais répondent avec des formulations à faible viscosité qui maintiennent le débit à des vitesses de plantation élevées et respectent les normes de sécurité des semences, favorisant ainsi le développement et l'adoption des engrais de démarrage sur les principaux marchés mondiaux.

Expansion des superficies en semis direct et en sols froids

L'agriculture de conservation réduit le travail du sol tout en refroidissant le lit de semences, retardant ainsi la minéralisation des nutriments. Dans ces systèmes, les engrais de démarrage riches en phosphore augmentent les rendements du maïs jusqu'à 11 boisseaux par acre dans les zones nordiques [1]USDA, "Réponses de rendement en semis direct aux engrais de démarrage phosphorés," usda.gov. Le semis direct est ancré sur 32 millions d'hectares au Brésil et gagne du terrain en Europe grâce aux incitations aux crédits carbone. La demande en engrais de démarrage augmente donc parallèlement au changement de superficie, notamment pour les liquides qui s'écoulent par temps frais de printemps et les micro-granulés qui apportent les nutriments dans une bande de sol étroite.

Croissance des matières premières pour le maïs et le soja

Avec une superficie de maïs projetée atteignant 95,3 millions d'acres aux États-Unis et une production de soja anticipée à 166,3 millions de tonnes d'ici 2025 au Brésil, la demande en engrais de démarrage est appelée à augmenter en conséquence [2]USDA, "Les agriculteurs américains prévoient de planter plus de maïs et moins de soja," usda.gov. Les deux cultures présentent des gains de rendement fiables grâce aux applications précoces de phosphore et de zinc, augmentant ainsi directement la demande du marché des engrais de démarrage par l'expansion des superficies. L'Amérique du Sud montre une adoption accrue de solutions nutritives intégrées combinant des packages de démarrage chimiques et biologiques. Ces solutions combinent des inoculants fixateurs d'azote avec des formulations N-P-K en une seule application. Les technologies de plantation de précision permettent l'application ciblée des engrais de démarrage, rendant ces solutions essentielles dans les systèmes agricoles modernes.

Innovations en micro-granulés et en enrobage de semences

Les micro-granulés, d'une taille de 0,5 à 2 mm, se dispersent uniformément le long du rang et libèrent les nutriments sur une fenêtre plus longue, améliorant ainsi la disponibilité du phosphore dans les sols alcalins. Les polymères d'enrobage de semences contiennent désormais du zinc, du fer ou du manganèse et régulent la libération en fonction de la température, propulsant les engrais de démarrage enrichis en micronutriments vers une croissance à deux chiffres. La recherche en nanotechnologie a montré une augmentation de 34 % du rendement du blé avec de l'urée enrobée d'oxyde de zinc, renforçant la tendance. Les innovations dans les engrais de démarrage enrichis en micronutriments, notamment ceux utilisant la nanotechnologie comme l'urée enrobée d'oxyde de zinc, stimulent des taux de croissance à deux chiffres et ont montré des améliorations notables du rendement du blé.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression élevée des coûts des matières premières | −2.3% | Mondial, plus fort dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Lacunes de compatibilité des équipements pour les petits exploitants | −1.1% | Afrique, Asie-Pacifique et parties de l'Amérique du Sud | Moyen terme (2 à 4 ans) |

| Contrôle de la charge en sel près de la zone de semence | −0.8% | Europe, Amérique du Nord et expansion mondiale | Long terme (≥ 4 ans) |

| Cannibalisation par les inoculants biologiques | −0.6% | Amérique du Sud en premier, puis expansion mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pression élevée des coûts des matières premières

La production d'azote repose sur le gaz naturel ; à 2,80 USD par MMBtu, l'ammoniac coûte environ 140 USD par tonne métrique. Les pics de prix en 2024-2025 ont fortement augmenté l'urée et le MAP, comprimant les marges des engrais de démarrage. L'approvisionnement en phosphate reste concentré au Maroc, en Chine et aux États-Unis, de sorte que les perturbations du fret ou de la géopolitique se répercutent sur les prix mondiaux. Ces dynamiques freinent les mises à niveau discrétionnaires vers des produits de démarrage premium malgré des retombées agronomiques claires.

Contrôle de la charge en sel près de la zone de semence

Les régulateurs imposent des niveaux maximaux de métaux et de sel pour protéger la germination. Le code des engrais de Californie plafonne l'arsenic, le cadmium et le plomb, tandis que les directives industrielles mettent en garde contre la potasse placée sur la semence en raison d'un indice de sel de 116[3]Département californien de l'alimentation et de l'agriculture, "Limites de métaux dans les engrais," cdfa.ca.gov. Les réglementations contraignent les fabricants à adopter des alternatives à faible teneur en sel, notamment les phosphates de potassium. Cette transition augmente les coûts de production et la complexité de la formulation, limitant la croissance du marché des engrais de démarrage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : la dominance des liquides favorise la précision d'application

Les produits liquides détenaient 46 % de la part du marché des engrais de démarrage en 2024 et restent l'épine dorsale du marché des engrais de démarrage car ils s'intègrent parfaitement aux planteuses à grande vitesse. Un engrais de démarrage liquide est généralement composé de deux nutriments ou plus. Dans la plupart des situations, une combinaison d'azote et de phosphore constitue un matériau de démarrage efficace. Les mélanges granulaires secs ont conservé une part modérée là où l'infrastructure de manutention en vrac est mature. L'intérêt croissant pour la durabilité favorise également les liquides : des doses plus faibles réduisent les coûts de fret, et les conteneurs scellés minimisent l'exposition à la poussière.

Les micro-granulés, avec seulement une part limitée actuellement, sont les plus en croissance, progressant à un TCAC de 10,4 % jusqu'en 2030, car ils répartissent les nutriments uniformément même à de faibles doses. La taille du marché des engrais de démarrage liée aux liquides devrait augmenter, reflétant à la fois l'expansion des superficies et la tarification premium. Pendant ce temps, les micro-granulés attirent les cultures horticoles et les cultures de plein champ à haute valeur ajoutée, où chaque kilogramme de phosphore appliqué doit se traduire en rendement. Les fournisseurs investissent dans des lignes de prillage et d'enrobage spécialisées, indiquant que les micro-granulés captureront une part supplémentaire du marché des engrais de démarrage après 2027.

Par composition en nutriments : les formulations à dominante phosphore mènent le marché

Le 10-34-0 riche en phosphore a mené avec une part de revenus de 38 % en 2024, car les cultures exigent du phosphore immédiat à la germination. Le N-P-K équilibré détenait une part significative, convenant aux régions présentant de multiples carences en sol. Les mélanges axés sur le phosphore restent populaires car ils stimulent l'établissement précoce des racines, une étape cruciale pour une levée uniforme des plantes. L'appauvrissement croissant des nutriments du sol incite les agriculteurs à se tourner vers des solutions de démarrage multi-nutriments plutôt que vers des formulations à nutriment unique. L'appauvrissement croissant des nutriments du sol incite les agriculteurs à se tourner vers des solutions de démarrage multi-nutriments plutôt que vers des formulations à nutriment unique.

Les engrais de démarrage enrichis en micronutriments devraient afficher un TCAC de 11,8 % jusqu'en 2030, car les systèmes intensifs révèlent des carences cachées en zinc et en manganèse. Les additifs de zinc et de fer chélatés évitent la fixation dans le sol, stimulant la vigueur précoce du maïs et des petites céréales. Les voies d'enrobage de semences accélèrent davantage l'absorption des micronutriments, raccourcissant la période de retour sur investissement pour les agriculteurs et stimulant l'adoption. Les engrais enrichis en micronutriments gagnent du terrain à mesure que les agriculteurs adoptent l'agriculture de précision, qui met en évidence les carences cachées en micronutriments. L'évolution vers les micronutriments chélatés reflète une tendance plus large vers une efficacité d'utilisation des nutriments plus élevée et une réduction des pertes environnementales.

Par type de culture : les applications sur le maïs dominent les schémas d'utilisation

Le maïs représentait 52 % de la taille du marché des engrais de démarrage en 2024 en raison de sa sensibilité aux sols froids et de sa croissance rapide en début de saison. Le soja suivait avec une part significative, bien que sa sensibilité au sel limite les doses placées sur la semence. Le blé et les autres céréales représentaient une part significative, tandis que les légumes, les fruits et les autres cultures spéciales constituaient le solde. La production croissante d'oléagineux et de légumineuses augmentera leur part, poussant le marché des engrais de démarrage à se diversifier au-delà du maïs. La domination du maïs dans le segment est également due à l'accent mis par les agriculteurs sur la maximisation de la croissance en début de saison pour protéger le potentiel de rendement final.

Les oléagineux et les légumineuses devraient croître à un TCAC de 9,2 % jusqu'en 2030, aidés par l'adoption du co-conditionnement microbien et des prix premium pour les chaînes d'approvisionnement durables. L'horticulture à haute valeur ajoutée utilise des tonnages plus faibles mais commande des prix unitaires premium, contribuant significativement aux revenus. L'adoption d'engrais de démarrage enrichis en microbes se développe car de nombreuses cultures ciblent désormais les pratiques d'agriculture régénératrice, augmentant la demande d'intrants biologiquement actifs. L'adoption d'engrais de démarrage enrichis en microbes se développe car de nombreuses cultures ciblent désormais les pratiques d'agriculture régénératrice, augmentant la demande d'intrants biologiquement actifs.

Par méthode d'application : le placement en sillon maintient son leadership

Le placement en sillon représentait 57 % de la demande en 2024 en plaçant les nutriments directement avec la semence, maximisant l'absorption précoce. Les mises à niveau du matériel de précision sont cruciales, et les équipementiers intègrent désormais des socs fertiliseurs avec des capteurs de force vers le bas, donnant aux agriculteurs la confiance d'appliquer des bandes même dans les sols rocailleux. Cette tendance matérielle renforce la croissance du banding 2x2 au sein du marché des engrais de démarrage. Les systèmes en sillon soutiennent une levée uniforme, notamment dans les champs à températures de sol variables, aidant les agriculteurs à réduire la variabilité du peuplement en début de saison.

Le banding 2x2 est prêt pour un TCAC de 12,5 % jusqu'en 2030, car il permet des doses plus élevées sans dommage dû au sel. Les placements pop-up représentaient 8 %, limités par les contraintes d'équipement et les risques de sel. Le placement 2x2 est attrayant pour les programmes à haut rendement, car il permet aux agriculteurs d'appliquer des produits complémentaires, tels que des biologiques et de l'azote à libération lente, aux côtés des engrais de démarrage. L'intérêt croissant pour les formulations à faible teneur en sel et de haute pureté rend les applications pop-up plus viables pour les cultures spéciales, malgré les limitations d'équipement persistantes.

Analyse géographique

L'Amérique du Nord a généré la plus grande part à 32,0 % en 2024, soutenue par de vastes superficies de maïs et de soja, des réseaux de distribution sophistiqués et l'adoption précoce des technologies de précision. La demande régionale devrait se développer à mesure que les agriculteurs intègrent des engrais à faible empreinte carbone qui se qualifient pour les incitations dans les chaînes d'approvisionnement en éthanol et en céréales. L'adoption des engrais de démarrage est élevée grâce aux systèmes avancés de plantation de précision, qui permettent des applications précises en sillon et en bande 2x2. Les producteurs de maïs et de soja privilégient les engrais de démarrage pour améliorer la vigueur en début de saison, notamment dans les zones à sol froid du Midwest.

L'Afrique est la région à la croissance la plus rapide, avec un TCAC de 9,6 % jusqu'en 2030, portée par des programmes d'accès aux engrais soutenus par des donateurs et des services de mécanisation pour les petits exploitants. Les techniques de micro-dosage, associées aux liquides à faible dose, s'alignent sur les contraintes de ressources du continent et améliorent l'efficacité intrant-extrant. Les gouvernements et les ONG soutiennent l'utilisation de ces pratiques par des programmes de subventions et des initiatives de fertilité des sols, notamment en Afrique orientale et australe. La région Asie-Pacifique suit avec une part significative, menée par la Chine et l'Inde dans leur effort de gestion équilibrée des nutriments dans les systèmes de riz et de blé pour atténuer les impacts environnementaux.

L'Amérique du Sud occupe la deuxième position, portée par l'expansion du soja et du maïs brésiliens. La récolte de soja brésilienne 2024-2025 était de 166,3 millions de tonnes, soutenant une forte demande d'engrais de démarrage à base de phosphore et de mélanges microbiens. L'adoption en Argentine est plus lente en raison de la volatilité macroéconomique, mais le savoir-faire technologique du pays soutient la poursuite de l'adoption des engrais de démarrage liquides parmi les agriculteurs orientés vers l'exportation. L'essor de l'agriculture commerciale dans la région accroît la demande d'engrais de démarrage à haute efficacité et à application de précision qui réduisent les pertes de nutriments.

Paysage concurrentiel

Les cinq premiers fournisseurs, Nutrien Ltd., Yara International ASA, The Mosaic Company, ICL Group Ltd et Marubeni Corporation, représentaient 41,9 % des revenus de 2024, indiquant une concentration de marché modérée. Koch a renforcé sa présence dans le Midwest en 2024 grâce à l'acquisition de l'usine de Wever d'une valeur de 3,6 milliards USD, qui a ajouté 3,5 millions de tonnes métriques de capacité d'azote. Nutrien étend sa présence en Amérique du Sud grâce à l'acquisition en cours de Casa do Adubo, qui ajoutera 39 points de vente au détail et environ 400 millions USD de ventes annuelles.

Les pivots stratégiques favorisent la durabilité. CF Industries et POET pilotent des engrais à base d'ammoniac à faible empreinte carbone visant à réduire les émissions d'éthanol de 10 %. ICL a introduit des inoculants pour le soja après l'acquisition de Nitro 1000, signalant un virage vers des solutions chimiques-biologiques intégrées. Haifa Group investit 350 millions USD pour doubler sa capacité d'engrais spéciaux, en se concentrant sur les micro-granulés premium et les produits à libération contrôlée qui répondent aux besoins de placement de précision.

Les nouveaux entrants se concentrent sur les polymères d'enrobage de semences et la nanotechnologie pour se tailler des niches dans la livraison de micronutriments. Étant donné que les barrières à la propriété intellectuelle sont plus faibles que dans l'azote en vrac, plusieurs acteurs régionaux peuvent émerger, maintenant le marché des engrais de démarrage compétitif.

Leaders du secteur des engrais de démarrage

Nutrien Ltd.

Yara International ASA

The Mosaic Company

ICL Group Ltd

Marubeni Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Grupa Azoty S.A. a élargi son portefeuille d'engrais multi-nutriments en introduisant MultiCorn NP (Azote-Phosphore) (S) 14-34 (+23) avec enrichissement en zinc. L'engrais, produit par Grupa Azoty Police, est spécifiquement formulé pour la culture du maïs. Les plants de maïs font face à des défis lors des premières étapes de croissance en raison de la disponibilité limitée des nutriments et des systèmes racinaires peu développés. La composition équilibrée de MultiCorn fournit un accès immédiat à l'azote, au phosphore et au zinc, soutenant un développement optimal des plantes pendant cette phase de démarrage.

- Mars 2024 : EuroChem Group AG a inauguré une installation de production d'engrais phosphatés à Serra do Salitre, Minas Gerais. L'investissement de 1 milliard USD comprend une mine de phosphate à ciel ouvert avec des réserves dépassant 350 millions de tonnes métriques, ainsi qu'une usine de fabrication. Ce développement assure un approvisionnement stable et à long terme en phosphate, un nutriment crucial pour les engrais de démarrage, permettant à l'entreprise d'optimiser l'efficacité de la production.

- Février 2024 : La mine Esterhazy de The Mosaic Company en Saskatchewan met en œuvre un projet d'expansion HydroFloat à son moulin K2 pour augmenter la production de potasse de 400 000 tonnes métriques par an. L'entreprise vise à augmenter sa production de phosphate de 6,4 millions de tonnes métriques en 2024 à 7,4-7,6 millions de tonnes métriques en 2025. Cette expansion augmentera la disponibilité du phosphore, une matière première clé utilisée dans les engrais de démarrage et autres mélanges à base de phosphate.

Portée du rapport mondial sur le marché des engrais de démarrage

Un engrais de démarrage est une petite quantité d'engrais appliquée au moment de la plantation, placée près de la semence pour fournir les nutriments essentiels à la croissance et au développement précoces d'une plante. Le rapport sur le marché des engrais de démarrage est segmenté par forme (liquide, sec et autres), par composition en nutriments (azote-phosphore-potassium (équilibré) et autres), par type de culture (céréales et grains, et autres), par méthode d'application (placement en sillon, et autres), et par région (Amérique du Nord, Amérique du Sud, Europe, et autres). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes métriques).

| Liquide |

| Sec |

| Micro-granulé |

| Azote-Phosphore-Potassium (Équilibré) |

| À dominante phosphore (10-34-0, 11-52-0, etc.) |

| Enrichi en micronutriments |

| Céréales et grains |

| Oléagineux et légumineuses |

| Fruits et légumes |

| Placement en sillon |

| Placement en bande 2x2 |

| Placement pop-up/sur la semence |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Espagne | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Turquie |

| Arabie Saoudite | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par forme | Liquide | |

| Sec | ||

| Micro-granulé | ||

| Par composition en nutriments | Azote-Phosphore-Potassium (Équilibré) | |

| À dominante phosphore (10-34-0, 11-52-0, etc.) | ||

| Enrichi en micronutriments | ||

| Par type de culture | Céréales et grains | |

| Oléagineux et légumineuses | ||

| Fruits et légumes | ||

| Par méthode d'application | Placement en sillon | |

| Placement en bande 2x2 | ||

| Placement pop-up/sur la semence | ||

| Par région | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Espagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Turquie | |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des engrais de démarrage ?

La taille du marché des engrais de démarrage s'élève à 8,2 milliards USD en 2025 et devrait atteindre 11,9 milliards USD d'ici 2030.

Quel type de formulation domine le marché ?

Les engrais de démarrage liquides mènent avec une part de 46 % en 2024, principalement parce qu'ils s'intègrent facilement aux planteuses de précision à grande vitesse.

Pourquoi les engrais de démarrage micro-granulés connaissent-ils une croissance si rapide ?

Les micro-granulés distribuent les nutriments uniformément à de faibles doses, améliorant l'efficacité et générant un TCAC de 10,4 % jusqu'en 2030.

Quelle région connaît la croissance la plus rapide ?

L'Afrique affiche la croissance régionale la plus élevée à un TCAC de 9,6 %, soutenue par des programmes d'accès aux engrais et la mécanisation des petits exploitants.

Quelle culture consomme le plus d'engrais de démarrage ?

Le maïs représente 52 % de l'utilisation mondiale en raison de sa forte demande en nutriments en début de saison et de sa réactivité.

Dernière mise à jour de la page le: