Taille et part du marché des dosages par immunofluorescence

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

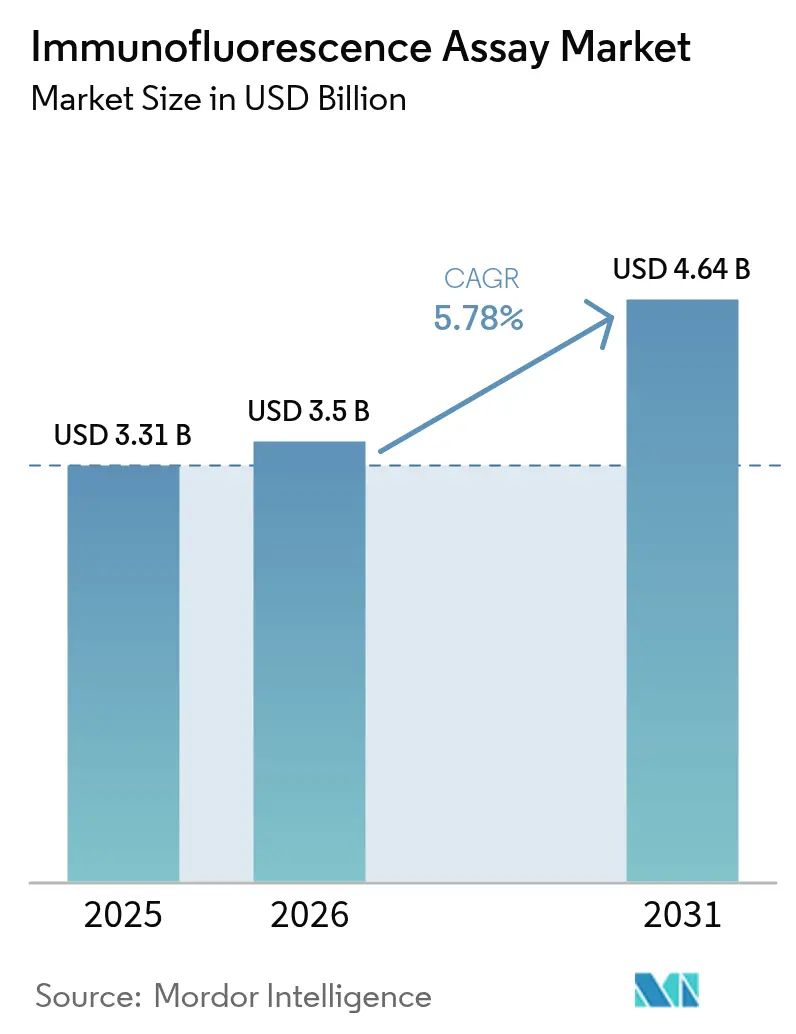

| Taille du Marché (2026) | 3.5 Milliards de dollars |

| Taille du Marché (2031) | 4.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dosages par immunofluorescence par Mordor Intelligence

La taille du marché des dosages par immunofluorescence devrait passer de 3,31 milliards USD en 2025 à 3,5 milliards USD en 2026 et devrait atteindre 4,64 milliards USD d'ici 2031, à un CAGR de 5,78 % sur la période 2026-2031. Cette croissance reflète la migration de la microscopie à fluorescence manuelle vers des systèmes de pathologie numérique assistés par l'IA qui rationalisent l'analyse d'images et améliorent la précision diagnostique.[1]Source : FDA, « Analyse d'impact réglementaire des tests développés en laboratoire », fda.gov L'expansion est renforcée par le recours plus large aux diagnostics compagnons en médecine de précision, la surveillance continue des maladies infectieuses et les investissements dans des plateformes microfluidiques de soins de proximité adaptées aux environnements à ressources limitées. La modernisation des équipements d'investissement vers des instruments automatisés, conjuguée à l'adoption par les grands groupes hospitaliers de protocoles standardisés de tests développés en laboratoire, propulse davantage le marché des dosages par immunofluorescence. Toutefois, la pression sur les coûts liée aux microscopes avancés et au durcissement des règles d'élimination des fluorophores à base de PFAS tempèrent l'adoption à court terme.

Principaux enseignements du rapport

- Par produit, les réactifs et kits ont dominé avec une part de revenus de 61,45 % en 2025, tandis que les instruments devraient afficher le CAGR le plus rapide de 6,84 % jusqu'en 2031.

- Par type d'immunofluorescence, les méthodes indirectes représentaient 64,90 % de la part du marché des dosages par immunofluorescence en 2025 ; les méthodes directes sont prêtes à se développer à un CAGR de 6,12 %.

- Par application, les tests de maladies infectieuses ont capté 45,10 % de la taille du marché des dosages par immunofluorescence en 2025 ; le diagnostic et la recherche sur le cancer affichent le CAGR le plus élevé de 6,62 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques détenaient une part de 42,90 % en 2025, tandis que les instituts académiques et de recherche enregistrent le CAGR le plus rapide de 6,98 %.

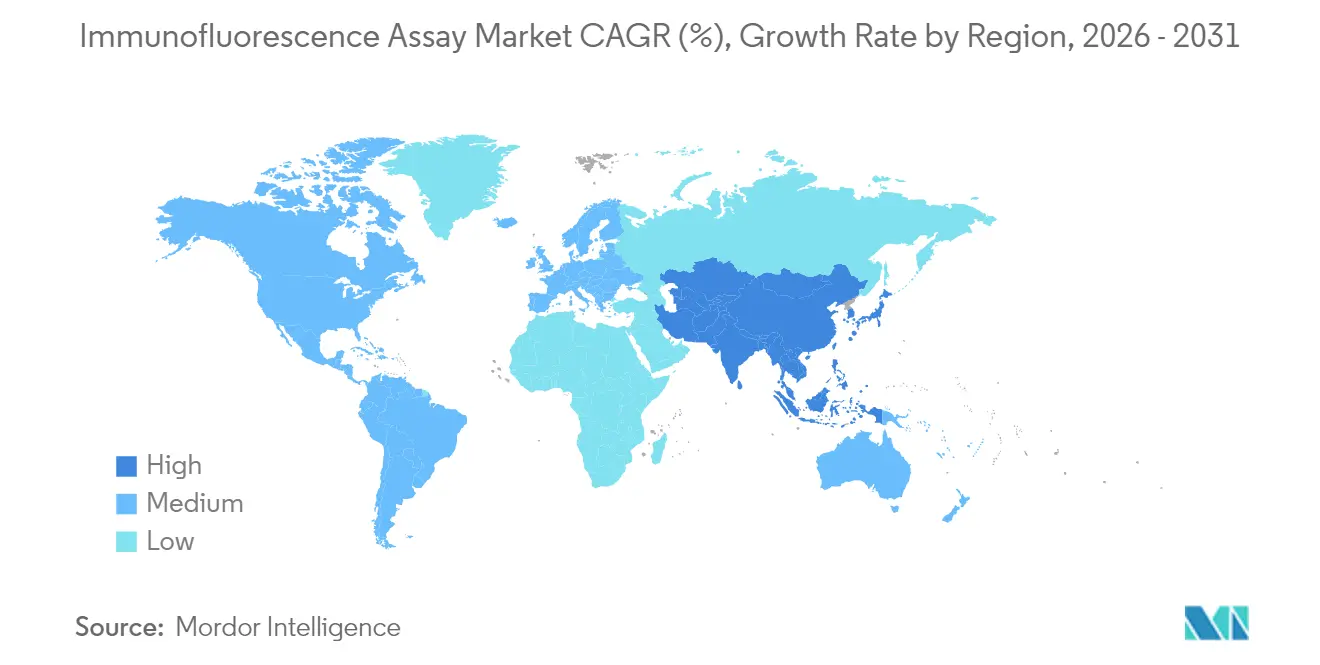

- Par géographie, l'Amérique du Nord commandait 39,65 % de la part du marché des dosages par immunofluorescence en 2025 ; l'Asie-Pacifique devrait progresser à un CAGR de 7,14 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dosages par immunofluorescence

Analyse de l'impact des facteurs*

| Facteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Incidence croissante du cancer et des maladies infectieuses | +1.2% | Mondial | Moyen terme (2-4 ans) |

| Expansion des financements gouvernementaux et des ONG | +0.8% | Amérique du Nord et UE, APAC émergente | Court terme (≤ 2 ans) |

| Utilisation croissante des diagnostics compagnons et de la médecine de précision | +1.5% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Plateformes d'omique spatiale multiplexée par immunofluorescence dans la découverte de médicaments | +0.9% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Pathologie numérique assistée par l'IA favorisant l'adoption décentralisée de l'immunofluorescence | +1.1% | Mondial | Long terme (≥ 4 ans) |

| Kits d'immunofluorescence microfluidiques de soins de proximité dans les marchés émergents | +0.7% | APAC, MEA, Amérique latine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante du cancer et des maladies infectieuses

La prévalence du cancer et les charges persistantes des maladies infectieuses accroissent la demande de plateformes d'immunofluorescence multiplexée qui détectent les marqueurs tumoraux et les agents pathogènes lors d'une même analyse. Les tests de détection précoce multi-cancers affichant une précision de 95,4 % illustrent la valeur de l'imagerie à fluorescence haute sensibilité dans le dépistage de la population. Les avancées parallèles dans les dosages de soins de proximité pour la tuberculose, adaptés des flux de travail COVID-19, montrent comment l'infrastructure de tests existante peut être réorientée pour servir des programmes de surveillance des maladies plus larges.[2]Source : Lydia M. L. Holtgrewe et al., « Diagnostics innovants de soins de proximité pour la COVID-19 », Journal of Clinical Medicine, mdpi.com Ce profil à double utilité sous-tend la dynamique de croissance observée sur l'ensemble du marché des dosages par immunofluorescence.

Expansion des financements gouvernementaux et des ONG

Les subventions ciblées et les programmes de modernisation des systèmes de santé accélèrent le déploiement des plateformes, notamment les lecteurs de fluorescence portables fonctionnant dans des environnements décentralisés. Le soutien de l'Agence européenne des médicaments aux nouveaux diagnostics de la tuberculose souligne l'impulsion du secteur public en faveur de tests rapides et hautement spécifiques. Aux États-Unis, la FDA estime à 3,51 milliards USD les bénéfices annualisés liés à la supervision standardisée des tests développés en laboratoire, encourageant les laboratoires à adopter des instruments automatisés conformes. Ces canaux de financement influencent directement les décisions d'achat sur le marché des dosages par immunofluorescence.

Utilisation croissante des diagnostics compagnons et de la médecine de précision

Les autorités réglementaires exigent désormais fréquemment une stratification des patients guidée par des biomarqueurs pour les approbations de médicaments. Le dosage HER2 de Roche pour le cancer des voies biliaires illustre comment les diagnostics compagnons à base de fluorescence réduisent l'incertitude thérapeutique. Les modules d'analyse d'images intégrant l'IA réduisent davantage la variabilité inter-lecteurs, positionnant l'immunofluorescence numérique comme l'épine dorsale analytique de l'oncologie de précision.

Plateformes d'omique spatiale multiplexée par immunofluorescence dans la découverte de médicaments

Les développeurs de médicaments s'appuient sur des panneaux d'omique spatiale qui quantifient jusqu'à 8 biomarqueurs dans des tissus conservés, préservant des échantillons rares et accélérant la validation des cibles. L'automatisation des flux de travail réduit le temps de notation manuelle à 7,7 % de celui des études traditionnelles sur lames entières, libérant le personnel pour des tâches analytiques à haute valeur ajoutée. Les partenariats reliant la cytométrie en flux à la chimie de détection des mutations élargissent davantage l'ensemble d'outils disponibles pour les chercheurs en oncologie. Ces plateformes sont particulièrement précieuses pour le développement de thérapies cellulaires et géniques, où la compréhension des relations spatiales entre les cibles thérapeutiques et les environnements cellulaires environnants est essentielle pour optimiser l'efficacité du traitement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Disponibilité de formats de dosage alternatifs à haut débit | -0.6% | Mondial | Moyen terme (2-4 ans) |

| Coût en capital élevé des microscopes à fluorescence avancés | -0.4% | Marchés émergents, petits laboratoires | Court terme (≤ 2 ans) |

| Photoblanchiment et variabilité inter-laboratoires nuisant à la reproductibilité des essais | -0.3% | Mondial, particulièrement les essais cliniques | Long terme (≥ 4 ans) |

| Réglementations environnementales sur les déchets de fluorophores/PFAS | -0.2% | UE, Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité de formats de dosage alternatifs à haut débit

Le séquençage de nouvelle génération et l'imagerie multiphotonique sans marquage offrent désormais un multiplexage plus élevé et une rigueur quantitative accrue, détournant des projets qui auraient traditionnellement reposé sur l'immunofluorescence. Les biocapteurs microfluidiques fonctionnant directement avec des fluides corporels intensifient encore la concurrence en réduisant le volume d'échantillon et le délai d'exécution.[3]Source : Abdul Rehman Haris et al., « Technologies de dosage alternatives », biomarkerresearch.net Les technologies d'analyse unicellulaire fournissent des informations sans précédent sur l'hétérogénéité cellulaire et les mécanismes des maladies, offrant des capacités de recherche qui complètent mais pourraient éventuellement supplanter certaines applications de l'immunofluorescence. L'intégration de l'intelligence artificielle à ces plateformes alternatives accélère leur adoption en réduisant la complexité technique et en améliorant la précision diagnostique, créant une pression concurrentielle soutenue sur la croissance du marché de l'immunofluorescence.

Coût en capital élevé des microscopes à fluorescence avancés

Les plateformes complètes assistées par l'IA dépassent 500 000 USD, un niveau que de nombreux petits laboratoires ne peuvent absorber sans financement externe. La modularité — telle que les détecteurs spectraux additionnels — atténue mais n'efface pas cet obstacle, ce qui explique une adoption plus lente dans les régions à revenus plus faibles. L'impact économique est particulièrement prononcé dans les établissements académiques et de recherche où les cycles de financement et les processus d'approbation budgétaire peuvent retarder les achats d'équipements de plusieurs années, limitant le potentiel de croissance du marché dans des segments de clientèle clés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les instruments stimulent la modernisation technologique

En 2025, les réactifs et kits ont généré 61,45 % des revenus, mais les ventes d'instruments progressent le plus rapidement à un CAGR de 6,84 % à mesure que les laboratoires pivotent vers l'automatisation. Les fournisseurs de plateformes associent le matériel à des logiciels d'analyse d'images dans des offres groupées par abonnement, facilitant la gestion des flux de trésorerie et favorisant des contrats de service pluriannuels. Les cytomètres en flux spectraux évolutifs et les colorateurs de lames à surveillance à distance illustrent comment les conceptions modulaires prolongent les cycles de vie des actifs et accélèrent le retour sur investissement.

Les achats d'accessoires évoluent proportionnellement, couvrant les chargeurs de lames, les billes de calibration et les scanners de codes-barres. Alors que les modules d'IA exigent un éclairage constant et un contrôle précis de la platine, les acheteurs considèrent de plus en plus les objectifs haute résolution et les enceintes environnementales comme des éléments intégraux de la modernisation des plateformes. Cette vision écosystémique ancre les plans d'approvisionnement à long terme sur l'ensemble du marché des dosages par immunofluorescence.

Par type d'immunofluorescence : les méthodes directes gagnent du terrain en médecine de précision

Les techniques indirectes ont conservé une part de 64,90 % en 2025 grâce aux protocoles auto-immuns établis, mais l'immunofluorescence directe suscite un intérêt croissant de la part des programmes d'oncologie nécessitant une coloration rapide en une seule étape. L'adoption progresse à mesure que les pathologistes apprécient des cycles de dosage plus courts pour guider les décisions peropératoires. L'essor des tests du cancer du sein HER2-faible illustre comment les conjugués directs soutiennent le seuillage quantitatif sans artefacts d'amplification.

Les méthodes indirectes conservent leur importance pour les dépistages larges tels que les panneaux d'anticorps antinucléaires, exploitant les substrats HEp-2 pour visualiser simultanément plusieurs classes d'auto-anticorps. Leur rapport coût-efficacité et les codes de remboursement existants assurent une domination continue dans les laboratoires de routine. Néanmoins, le marché des dosages par immunofluorescence anticipe une migration progressive des parts vers les formats directs là où le délai d'exécution et la spécificité priment sur l'économie de lot.

Par application : le diagnostic du cancer s'accélère grâce à la médecine de précision

Les tests des maladies infectieuses représentaient 45,10 % de la part du marché des dosages par immunofluorescence en 2025, portés par des réseaux de surveillance des virus respiratoires durables. Pourtant, le diagnostic et la recherche sur le cancer, en expansion à un CAGR de 6,62 %, surpassent toutes les autres utilisations à mesure que les thérapies ciblées se multiplient. L'immunophénotypage CD8 scoré par l'IA guide désormais la sélection de l'immunothérapie, mettant en lumière le rôle central de la fluorescence multiplexée dans le profilage du microenvironnement tumoral.

Les tests auto-immuns restent un pilier stable, renforcés par des panneaux de biomarqueurs améliorés qui détectent plus tôt les cas de lupus sérologiquement inactifs. Ensemble, ces secteurs verticaux maintiennent une demande globale stable, mais le moteur de croissance incrémentale du marché des dosages par immunofluorescence réside fermement dans les flux de travail d'oncologie de précision.

Par utilisateur final : les instituts académiques mènent l'innovation en recherche

Les entreprises pharmaceutiques et biotechnologiques représentaient 42,90 % des revenus en 2025 et continuent de stimuler la demande d'instruments à haute valeur ajoutée pour le développement de diagnostics compagnons. Les instituts académiques et de recherche, cependant, affichent le CAGR le plus rapide de 6,98 % à mesure que les cycles de subventions privilégient les projets multi-omiques dépendant de l'imagerie à fluorescence avancée. Leur éthique de science ouverte accélère l'innovation en matière de dosages, semant de futures applications commerciales pour le marché des dosages par immunofluorescence.

Les hôpitaux et laboratoires de référence constituent le segment de base, axé sur le débit et la compatibilité avec les systèmes d'information de laboratoire. Les organisations de recherche sous contrat complètent la demande, proposant des études externalisées de biomarqueurs qui absorbent les instruments de la base installée approchant la fin de vie dans les laboratoires d'entreprise.

Analyse géographique

L'Amérique du Nord détenait 39,65 % des revenus mondiaux en 2025, bénéficiant d'une large base installée de scanners de lames automatisés et d'une voie réglementaire favorable de la FDA qui clarifie les exigences en matière de système qualité. Des dépenses de santé élevées par habitant permettent des cycles de remplacement plus rapides, et les incitations fiscales à l'investissement en capital réduisent le risque d'adoption pour les hôpitaux de taille moyenne. L'activité des entreprises, telle que l'acquisition par Thermo Fisher Scientific d'Olink pour 3,1 milliards USD, consolide les portefeuilles de plateformes et élargit les offres de menu, renforçant le leadership régional.

L'Europe suit de près, aidée par des cadres IVDR stricts mais prévisibles qui encouragent des allégations de performance harmonisées. La taille du marché des dosages par immunofluorescence pour la région bénéficie des accords de remboursement transfrontaliers et du financement de la recherche Horizon Europe qui soutient de grands consortiums de biomarqueurs. Les délais de transition IVDR prolongés donnent aux PME le temps nécessaire pour compléter les évaluations de conformité sans interrompre la disponibilité des produits.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un CAGR de 7,14 % jusqu'en 2031. Les champions nationaux chinois, tels qu'Autobio Diagnostics, développent la production d'analyseurs à grand volume, réduisant le coût par test et élargissant l'accès dans les hôpitaux de niveau départemental. En Inde, des entreprises locales comme Meril Diagnostics adaptent des cartouches de fluorescence microfluidiques pour les infections endémiques, soutenant une croissance à deux chiffres du marché rural. Les régimes d'assurance maladie parrainés par les gouvernements libèrent davantage la demande de diagnostics décentralisés, propulsant le marché des dosages par immunofluorescence à travers l'Asie du Sud-Est.

Paysage concurrentiel

Le marché est modérément concentré. Les stratégies de solutions intégrées dominent : Leica Microsystems de Danaher fournit des microscopes, des scanners de lames et des logiciels d'analyse d'images, tandis que Thermo Fisher réunit anticorps, fluorophores et analyses en nuage. Les fusions-acquisitions restent un levier essentiel ; le pipeline de Bio-Rad comprend des anticorps validés pour cellules rares afin de compléter ses instruments PCR numérique en gouttelettes, renforçant les suites de dosages multimodaux.

Les alliances stratégiques façonnent les feuilles de route produits. L'investissement de Leica Biosystems en 2025 dans Indica Labs relie le matériel de scanner aux outils d'aide à la décision par IA, présentant une plateforme de pathologie numérique clé en main pour les hôpitaux de taille moyenne. La collaboration de BD avec Biosero automatise le chargement des échantillons pour les cytomètres en flux, réduisant le temps de manipulation et augmentant le débit.

Les concurrents émergents se concentrent sur des innovations de niche telles que les chimies de fluorophores sans PFAS et les modules logiciels natifs IA qui s'adaptent aux microscopes existants. Leur agilité défie les cycles de lancement plus lents des acteurs établis et maintient le dynamisme du marché des dosages par immunofluorescence.

Leaders du secteur des dosages par immunofluorescence

Abcam

PerkinElmer Inc.

Thermo Fisher Scientific Inc.

Bio-Rad Laboratories

Danaher (Leica Biosystems & Molecular Devices)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Une série de cas confirme que les anticorps anti-MOG sériques sont détectables par immunofluorescence indirecte mais absents dans le liquide céphalorachidien, renforçant l'utilité clinique du dosage dans le trouble du spectre de la neuromyélite optique.

- Avril 2024 : Creative Diagnostics lance des services de tests par dosage par immunofluorescence destinés aux laboratoires de recherche en virologie.

- Juin 2023 : La branche EUROIMMUN de Revvity lance le système automatisé d'immunofluorescence indirecte UNIQO 160 pour le diagnostic des maladies auto-immunes.

Périmètre du rapport mondial sur le marché des dosages par immunofluorescence

Selon le périmètre du rapport, l'immunofluorescence est la réaction spécifique antigène-anticorps dans laquelle les anticorps sont marqués avec un colorant fluorescent et le complexe antigène-anticorps est visualisé à l'aide d'un microscope à fluorescence. Cette technique immunochimique permet la détection et la localisation d'une grande variété d'antigènes dans différents types de tissus de diverses préparations cellulaires. Le marché des dosages par immunofluorescence est segmenté par produit (réactifs et kits, instruments, consommables et accessoires), type (immunofluorescence indirecte et immunofluorescence directe), application (cancer, maladies infectieuses, maladies auto-immunes et autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions mondiales. Le rapport propose les valeurs (millions USD) pour les segments ci-dessus.

| Réactifs et kits |

| Instruments |

| Accessoires |

| Immunofluorescence indirecte |

| Immunofluorescence directe |

| Diagnostic et recherche sur le cancer |

| Tests des maladies infectieuses |

| Tests des maladies auto-immunes |

| Autres |

| Hôpitaux et laboratoires de référence |

| Entreprises pharmaceutiques et biotechnologiques |

| Instituts académiques et de recherche |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Réactifs et kits | |

| Instruments | ||

| Accessoires | ||

| Par type d'immunofluorescence | Immunofluorescence indirecte | |

| Immunofluorescence directe | ||

| Par application | Diagnostic et recherche sur le cancer | |

| Tests des maladies infectieuses | ||

| Tests des maladies auto-immunes | ||

| Autres | ||

| Par utilisateur final | Hôpitaux et laboratoires de référence | |

| Entreprises pharmaceutiques et biotechnologiques | ||

| Instituts académiques et de recherche | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des dosages par immunofluorescence en 2026 ?

La taille du marché des dosages par immunofluorescence s'établit à 3,5 milliards USD en 2026, pour atteindre 4,64 milliards USD d'ici 2031 à un CAGR de 5,78 % sur la période 2026-2031.

Quel segment de produit connaît la croissance la plus rapide ?

Les ventes d'instruments progressent le plus rapidement à un CAGR de 6,84 % à mesure que les laboratoires modernisent leurs équipements vers des plateformes automatisées assistées par l'IA.

Qu'est-ce qui stimule la croissance en Asie-Pacifique ?

Les investissements gouvernementaux dans l'infrastructure diagnostique, l'expansion des tests de soins de proximité et la fabrication locale rentable propulsent l'Asie-Pacifique à un CAGR de 7,14 %.

Comment les diagnostics compagnons influencent-ils la demande ?

L'accent réglementaire mis sur la sélection des thérapies guidée par les biomarqueurs stimule l'adoption de dosages par immunofluorescence à haute spécificité intégrés dans les flux de travail de médecine de précision.

Quel est le principal frein pour les petits laboratoires ?

Les dépenses en capital initiales pour les microscopes à fluorescence avancés peuvent dépasser 500 000 USD, retardant l'adoption dans les établissements aux budgets contraints.

Dernière mise à jour de la page le: