Taille et part du marché de la production d'anticorps

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 21.46 Milliards de dollars |

| Taille du Marché (2031) | 37.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.93% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

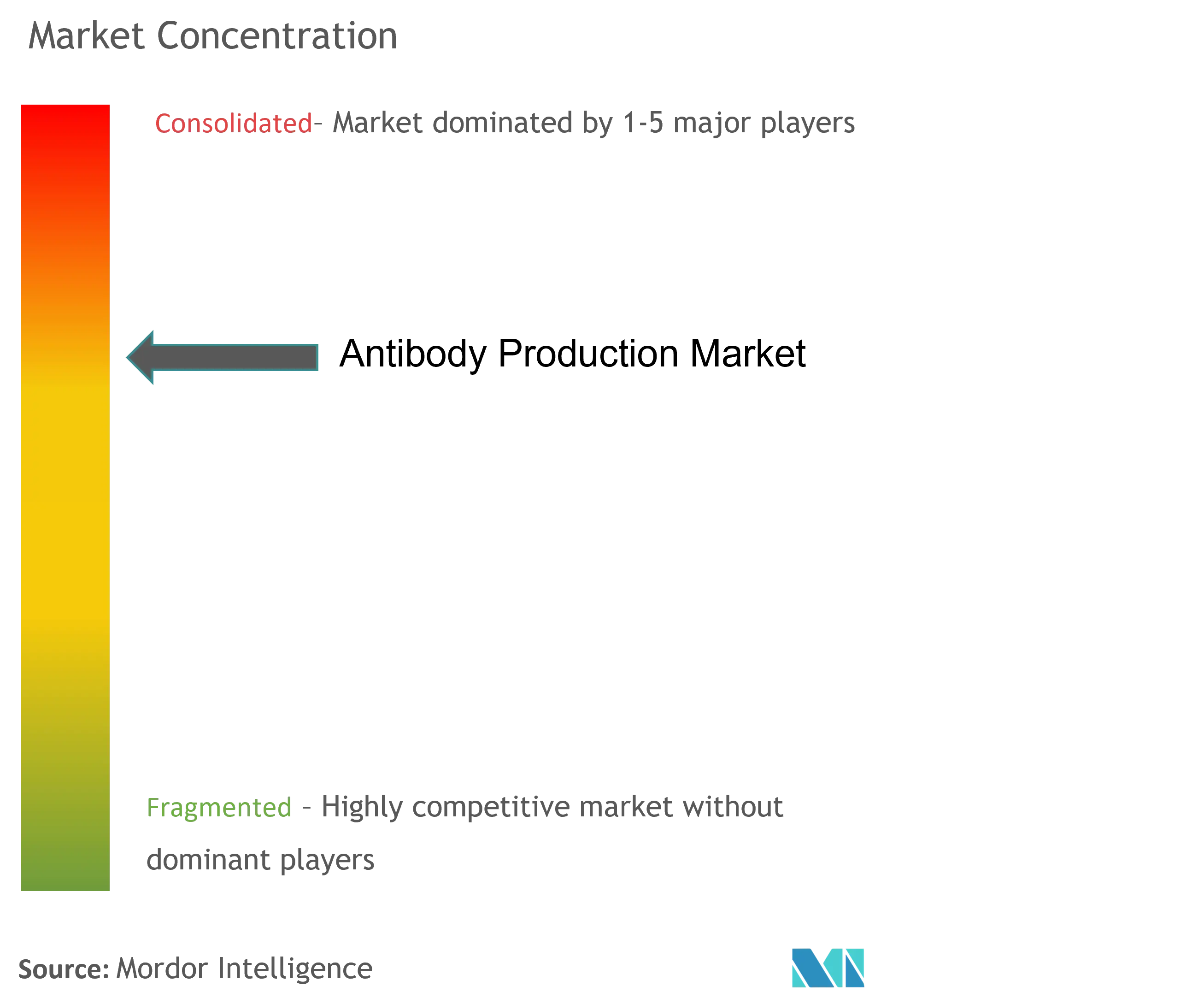

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la production d'anticorps par Mordor Intelligence

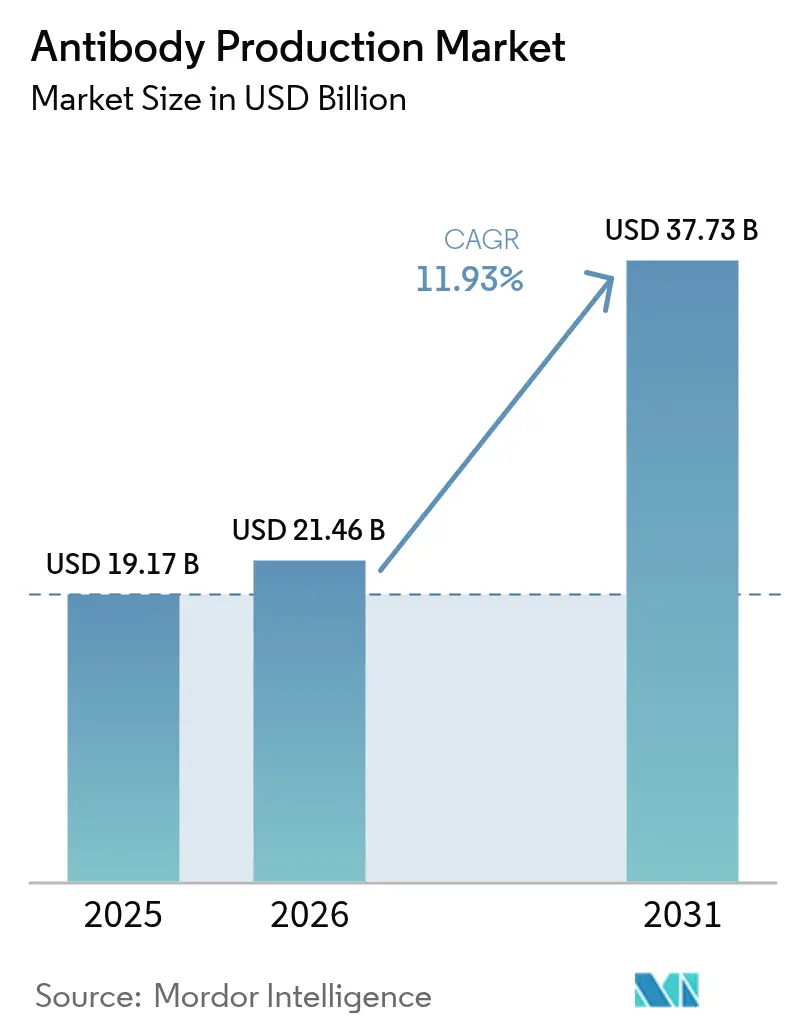

La taille du marché de la production d'anticorps devrait passer de 19,17 milliards USD en 2025 à 21,46 milliards USD en 2026 et devrait atteindre 37,73 milliards USD d'ici 2031 à un CAGR de 11,93 % sur la période 2026-2031.

L'adoption croissante des biologiques ciblés, l'essor rapide des formats bispécifiques et l'élargissement des cas d'usage diagnostiques stimulent la demande dans les domaines thérapeutiques, de la recherche et des laboratoires cliniques. Les investissements continus dans les bioréacteurs à usage unique favorisent la flexibilité de production, tandis que les outils d'intelligence artificielle raccourcissent les cycles de développement des lignées cellulaires et améliorent la cohérence des lots. Les agences réglementaires soutiennent l'innovation par des voies accélérées pour les biosimilaires et les nouveaux construits d'anticorps, permettant aux petites entreprises et aux fabricants sous contrat de monter rapidement en puissance. La dynamique concurrentielle s'intensifie à mesure que les fournisseurs de services complets acquièrent des capacités spécialisées et que les organisations de développement et de fabrication sous contrat (CDMO) se différencient grâce à des plateformes bispécifiques propriétaires.

Principaux enseignements du rapport

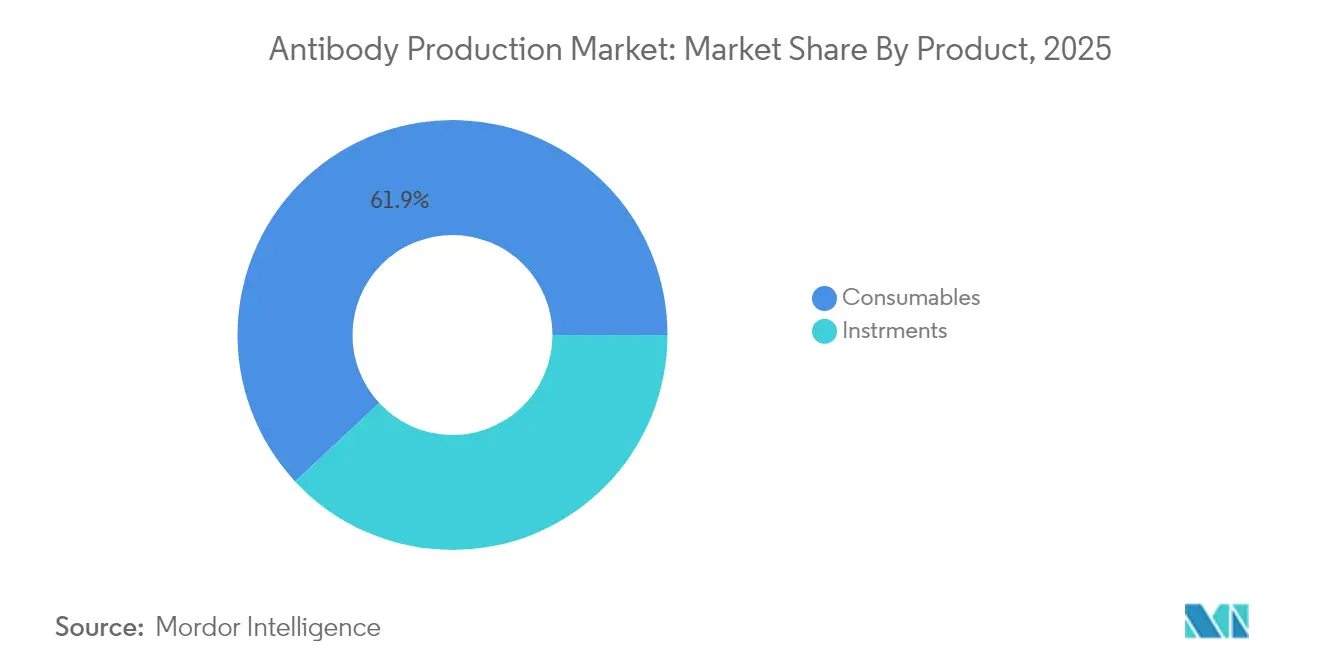

- Par produit, les consommables ont représenté 61,92 % de la part du marché de la production d'anticorps en 2025 ; les instruments-bioréacteurs devraient croître à un CAGR de 11,7 % jusqu'en 2031.

- Par processus, les opérations en amont ont représenté 57,62 % de la taille du marché de la production d'anticorps en 2025, tandis que la purification en aval progresse à un CAGR de 11,43 % jusqu'en 2031.

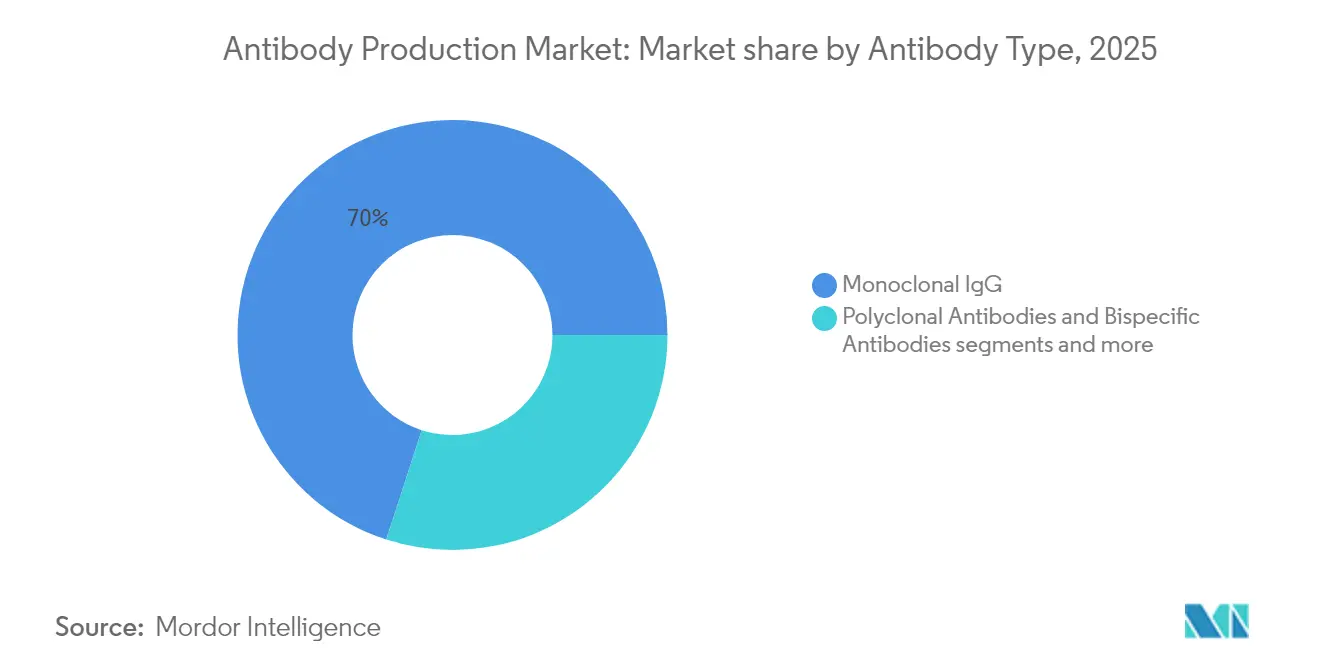

- Par type d'anticorps, les IgG monoclonaux ont détenu 70,02 % de la part du marché de la production d'anticorps en 2025 ; les anticorps bispécifiques enregistrent le CAGR le plus élevé à 11,78 % entre 2026 et 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques ont représenté 62,61 % de la taille du marché de la production d'anticorps en 2025 ; les CDMO affichent le CAGR projeté le plus élevé à 12,42 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a maintenu une part de 39,45 % en 2025, tandis que l'Asie-Pacifique est en voie d'atteindre un CAGR de 12,75 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la production d'anticorps

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Impact maximal |

|---|---|---|---|

| Pipelines cliniques accélérés pour les conjugués anticorps-médicament (ADC) | ~+3,2 % | Amérique du Nord et Asie-Pacifique (États-Unis, Chine) | Moyen terme (3-4 ans) |

| Montée en puissance rapide de la capacité des bioréacteurs à usage unique | ~+2,8 % | Mondial, concentré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Accélération réglementaire des mAb biosimilaires | ~+2,4 % | Mondial, prononcé dans l'UE, aux États-Unis et en Chine | Moyen terme (3-4 ans) |

| Développement de lignées cellulaires assisté par IA réduisant la variabilité du titre | ~+2,1 % | Europe avec répercussions en Amérique du Nord et en Asie-Pacifique | Moyen terme (3-4 ans) |

| Vague d'externalisation vers les CDMO | ~+1,9 % | Mondial, fort aux États-Unis, en Chine et en Inde | Moyen terme (3-4 ans) |

| Augmentation des approbations d'anticorps bispécifiques | ~+2,0 % | Amérique du Nord et Europe, émergent en Asie | Moyen terme (3-4 ans) |

| Adoption de plateformes de bioprocédés continus | ~+1,6 % | Mondial, premiers adoptants aux États-Unis et dans l'UE | Long terme (≥ 5 ans) |

| Source: Mordor Intelligence | |||

Pipelines cliniques accélérés pour les conjugués anticorps-médicament (ADC) aux États-Unis et en Chine

Plus de 600 candidats ADC sont en essais cliniques, et au moins 10 nouvelles approbations sont attendues d'ici 2027, soulignant l'élan soutenu dans les pipelines axés sur l'oncologie. L'approbation par la FDA en janvier 2025 du Datroway d'AstraZeneca et Daiichi Sankyo a réduit le risque de progression de la maladie dans le cancer du sein HR-positif, HER2-négatif de 37 % par rapport à la chimiothérapie AstraZeneca[1]Source : Samsung Biologics, "Installations optimisées pour une fabrication flexible et agile," samsungbiologics.com. L'expansion des capacités suit le même rythme ; AstraZeneca a engagé 1,5 milliard USD pour une installation ADC de bout en bout à Singapour qui entrera en service en 2029 AstraZeneca. Des investissements à grande échelle similaires en Chine soutiennent des délais accélérés dans le cadre des priorités de la National Medical Products Administration. Ces mouvements accroissent la demande de suites de conjugaison à haute puissance, de confinement de vecteurs viraux et d'analyses avancées. À mesure que les agences réglementaires affinent les orientations pour les conjugués complexes, les fabricants adoptant des conceptions de salles blanches modulaires et des systèmes de purification à haut débit sont bien positionnés pour répondre aux besoins cliniques émergents.

Montée en puissance rapide de la capacité des bioréacteurs à usage unique

Les bioréacteurs à usage unique (SUB) réduisent le risque de contamination croisée et permettent des changements de production plus rapides, éléments clés pour les installations multi-produits. L'usine 5 de Samsung Biologics ajoutera des volumes SUB flexibles tout en réduisant le temps de construction de 30 % par rapport aux installations en acier inoxydable antérieures Samsung Biologics [2]Source : AstraZeneca, "Datroway approuvé aux États-Unis pour le cancer du sein HR-positif, HER2-négatif," astrazeneca.com. L'intégration du traitement continu avec les SUB génère des gains de productivité de 25 à 30 % et réduit l'empreinte des installations de 40 % Pharma Focus America. La miniaturisation des capteurs, les sondes à usage unique et la régulation en boucle fermée permettent désormais des ajustements de qualité en temps réel, favorisant une adoption plus large au-delà des lots cliniques vers des programmes commerciaux à titre élevé. Cette trajectoire soutient une forte demande pour les poches de réacteurs stérilisées aux rayons gamma, les unités d'entraînement et les circuits d'écoulement auxiliaires jetables, renforçant la croissance des fournisseurs.

Accélération réglementaire des mAb biosimilaires

La désignation d'interchangeabilité de la FDA pour le Yuflyma de Celltrion établit un nouveau précédent permettant la substitution en pharmacie sans accord du médecin FiercePharma. Des réformes parallèles en Chine ont réduit de moitié les délais d'approbation des biosimilaires, aboutissant à 51 lancements nationaux fin 2024, dont 31 à base d'anticorps. Les voies accélérées intensifient la concurrence par les prix et stimulent les ajouts de capacité, notamment en Asie, où Henlius a expédié 5,5 millions d'unités de biosimilaire de trastuzumab dans 47 pays à mi-2024 Henlius. Les fabricants optimisent la réutilisation de la Protéine A, adoptent la chromatographie multi-colonnes et déploient des systèmes d'ultrafiltration à passage unique plus grands pour rester compétitifs en termes de coûts tout en maintenant la comparabilité.

Développement de lignées cellulaires assisté par IA réduisant la variabilité du titre en Europe

Les groupes européens ont adopté des modèles d'apprentissage automatique qui identifient les nutriments des milieux influençant les variants de charge, renforçant le contrôle de la glycosylation pour les bispécifiques complexes. Des études d'IA explicable ont mis en évidence le rôle critique du Fe, Zn, Cu et Mn dans la modulation des profils post-traductionnels Springer. L'adoption de ces outils réduit les délais de développement jusqu'à 30 % tout en améliorant la prédictibilité du titre en phase précoce. L'Agence européenne des médicaments a répondu en mettant à jour les lignes directrices de validation pour inclure la conception d'expériences pilotée par IA ISPE. Les fournisseurs de services d'ingénierie vectorielle, de micro-bioréacteurs à haut débit et d'analyses multi-omiques en bénéficient à mesure que les producteurs s'orientent vers des stratégies de développement riches en données.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Impact maximal | |

|---|---|---|---|---|

| CAPEX initial élevé pour les installations de biofabrication conformes aux BPF | ~-1,5 % | Mondial, frein plus fort dans les marchés émergents | Long terme (≥ 5 ans) | |

| Barrières liées à la propriété intellectuelle pour les nouveaux formats bispécifiques | ~-1,2 % | Japon avec répercussions mondiales pour les innovateurs bispécifiques | Moyen terme (3-4 ans) | |

| Complexité de conformité à la Conception par la qualité (QbD) pour les petites et moyennes biotechs | ~-1,0 % | Mondial, notamment aux États-Unis et dans l'UE | Moyen terme (3-4 ans) | |

| Pénuries chroniques d'approvisionnement en composants de milieux sans protéines recombinantes | ~-0,7 % | Mondial, accentué en APAC lors des pics de demande | Court terme (≤ 2 ans) | |

| Source: Mordor Intelligence | ||||

CAPEX initial élevé pour les installations de biofabrication conformes aux BPF

La construction d'une installation de production d'anticorps de pointe peut dépasser 200 millions USD, les salles blanches et les utilités spécialisées représentant 60 % des dépenses BioProcess International. Le recouvrement du capital s'étend sur 3 à 5 ans lorsque les autorisations, la validation et l'octroi de licences sont inclus. Les entrants sur les marchés émergents font face à des obstacles de financement plus importants et à une volatilité des taux d'intérêt, freinant les projets sur site vierge. Les installations préfabriquées modulaires peuvent réduire le temps de construction de 30 à 50 %, mais le coût plus élevé des modules importés compense une partie des économies Pharma Focus Asia. Par conséquent, la demande de capacité CDMO augmente à mesure que les innovateurs reportent la propriété au profit de modèles de prestation de services, ralentissant marginalement l'expansion des revenus liés aux installations.

Barrières liées à la propriété intellectuelle pour les nouveaux formats bispécifiques au Japon

L'office des brevets japonais exige des données in vitro approfondies pour soutenir les revendications larges sur les bispécifiques, élevant la barre pour la reconnaissance de l'activité inventive. Ce régime strict a retardé les approbations locales par rapport aux États-Unis et à l'UE, limitant l'accès des patients aux modalités de pointe. Les licences croisées entre les acteurs établis complexifient la situation, obligeant les petites entreprises à négocier des conditions défavorables ou à contourner des fourrés de brevets denses. Les dépôts de Bristol-Myers Squibb illustrent une approche en couches combinant la couverture de la composition, du procédé et de la formulation pour protéger les actifs sur le marché japonais. Les développeurs répondent avec des architectures bispécifiques structurellement distinctes, mais les cycles d'ingénierie itératifs allongent les délais de commercialisation, freinant l'adoption à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les bioréacteurs à usage unique transforment l'économie de la fabrication

Les consommables ont représenté 61,92 % de la part du marché de la production d'anticorps en 2025, reflétant la demande constante en milieux, résines, tampons et filtres qui soutiennent chaque lot de production. Les volumes récurrents élevés créent des flux de trésorerie prévisibles pour les fournisseurs, mais ajoutent des charges opérationnelles pour les fabricants cherchant à améliorer le coût des marchandises. Les instruments-bioréacteurs constituent la catégorie à la croissance la plus rapide, avec un CAGR prévu de 11,7 % à mesure que les conceptions à usage unique supplantent les systèmes en acier inoxydable et permettent une agilité multi-produits. Les capteurs intégrés, les circuits d'écoulement jetables et les plastiques prêts pour la stérilisation aux rayons gamma atténuent le risque de contamination croisée et raccourcissent les changements de production, s'alignant sur les installations qui hébergent des programmes bispécifiques et ADC diversifiés.

Les stratégies de montée en puissance en amont reposent sur des trains SUB parallèles associés à une capture continue, réduisant l'empreinte des installations tout en soutenant des titres supérieurs à 10 g/L. Les avancées en matière de consommables, notamment les assemblages de tubes intelligents avec étiquettes RFID intégrées, rationalisent la traçabilité des matériaux et facilitent la conformité. À mesure que les durées de vie des résines s'allongent grâce à de nouvelles chimies tolérantes aux alcalis, les opérateurs réduisent les volumes de tampons et les déchets, renforçant les indicateurs environnementaux de plus en plus suivis dans le cadre des rapports ESG.

Par processus : les innovations en aval répondent aux goulots d'étranglement de la purification

Les opérations en amont ont représenté 57,62 % de la taille du marché de la production d'anticorps en 2025, soulignant comment la productivité des lignées cellulaires et les performances des bioréacteurs déterminent l'économie globale. Les améliorations du titre proviennent d'hôtes CHO modifiés délivrant des rendements >10 g/L et de stratégies fed-batch optimisées qui atténuent l'épuisement des nutriments. Ces gains déplacent le goulot d'étranglement vers la purification en aval, qui croît donc plus rapidement à un CAGR de 11,43 % jusqu'en 2031. Les résines de chromatographie multimodale adaptées aux anticorps bispécifiques améliorent la résolution et les capacités de chargement, tandis que la filtration en profondeur de nouvelle génération associée à des réactifs de floculation clarifie les récoltes à haute densité provenant de SUB de 2 000 L.

L'intensification des procédés intègre l'inactivation virale continue et la filtration tangentielle à passage unique, créant des trains de purification en ligne droite qui réduisent le temps de traitement de 30 %. Les rampes de gestion des tampons équipées de dilution en ligne réduisent la consommation d'eau et les besoins en espace au sol. Les fabricants poursuivant l'excellence opérationnelle intègrent des modèles de bilan massique en temps réel et une régulation par rétroaction activée par PAT, produisant des profils de glycosylation cohérents — un paramètre critique pour la comparabilité réglementaire. La convergence de l'intensification en amont et en aval libère des économies de coûts et accélère la libération des lots, renforçant la compétitivité sur le marché de la production d'anticorps.

Par type d'anticorps : les plateformes bispécifiques stimulent le pipeline d'innovation

Les anticorps IgG monoclonaux ont conservé 70,02 % de la part du marché de la production d'anticorps en 2025 en raison de cibles établies, de procédés bien validés et d'une large expérience clinique. Les économies d'échelle et des chaînes d'approvisionnement robustes soutiennent des marges attractives pour les meilleures ventes. Parallèlement, les anticorps bispécifiques progressent à un CAGR de 11,78 % et devraient atteindre 18,64 milliards USD d'ici 2031, reflétant leur capacité à engager des cibles doubles pour une efficacité accrue Biointron. La complexité de fabrication est centrée sur l'appariement correct des chaînes légères et l'assemblage des hétérodimères, suscitant des innovations telles que les cadres Knobs-into-Holes et à chaîne légère commune.

Les plateformes propriétaires, notamment le Columvi de Roche, approuvé pour le lymphome diffus à grandes cellules B en 2025, démontrent une réduction de 41 % du risque de mortalité par rapport aux soins standard FiercePharma. Les avancées dans les technologies de reciblage à double affinité et Beat® visent à simplifier la purification en permettant une capture en une seule étape. L'intensité soutenue de la R&D stimule la demande de dosages analytiques qui quantifient l'affinité cible et la fonction effectrice tôt dans le développement. Les construits à base de fragments et les conjugués anticorps-médicament introduisent une diversité supplémentaire, mais chaque format exploite une infrastructure en amont et en aval partagée, renforçant la croissance cohésive du marché de la production d'anticorps.

Par utilisateur final : les CDMO captent la tendance croissante à l'externalisation

Les entreprises pharmaceutiques et biotechnologiques ont détenu 62,61 % de la taille du marché de la production d'anticorps en 2025, gérant des pipelines étendus et un approvisionnement commercial mondial. Néanmoins, la rationalisation des capacités et la gestion des risques incitent les grands commanditaires à externaliser certains programmes. Les CDMO affichent donc un CAGR de tête de 12,42 %, portés par la demande de capacité flexible et de savoir-faire spécialisé. WuXi Biologics a déclaré un chiffre d'affaires de 18,7 milliards RMB en 2024, avec un carnet de commandes de 18,5 milliards USD soutenu par 151 nouveaux projets provenant principalement des États-Unis WuXi Biologics.

Les principaux prestataires de services exploitent des technologies propriétaires telles que WuXiBody™ pour résoudre les défis d'assemblage bispécifique, tandis que Lonza étend ses suites de conjugaison pour capter la vague ADC en plein essor Lonza. Les laboratoires de diagnostic occupent une niche plus petite mais stable, appliquant des anticorps pour des tests compagnons et des dosages de recherche qui éclairent les décisions de médecine de précision. Les instituts académiques et gouvernementaux restent essentiels pour l'innovation en phase précoce, s'associant souvent aux CDMO pour traduire les découvertes en lots conformes aux BPF. Le paradigme d'externalisation intensifie la concurrence, poussant les CDMO à investir dans les jumeaux numériques, l'intensification des procédés et l'orchestration de projets de bout en bout.

Par méthode : les plateformes in vitro améliorent la reproductibilité

Les producteurs industriels s'appuient largement sur des systèmes d'expression in vitro car ils offrent des environnements contrôlés, une variabilité minimisée et des rendements évolutifs. Les bibliothèques de présentation sur phage englobant des milliards de variants accélèrent la sélection de candidats contre des épitopes difficiles, tandis que la présentation sur ribosome ajoute une voie sans cellules qui accélère le criblage de l'expression soluble. Le marché de la production d'anticorps en bénéficie car ces plateformes rationalisent les pipelines de découverte précoce et alimentent des séquences de haute qualité dans le développement des procédés. Les améliorations dans la conception des vecteurs, l'optimisation des codons et l'ingénierie des cellules hôtes renforcent davantage la stabilité de l'expression, réduisant l'attrition en phase tardive.

Les méthodes in vivo restent nécessaires pour les applications polyclonales à large spectre, mais les pressions éthiques et réglementaires limitent l'expansion future. Les souris humanisées et les souches transgéniques capables de produire des anticorps entièrement humains satisfont une partie de la demande tout en s'alignant sur les principes des 3R (remplacement, réduction, raffinement). L'intégration de l'apprentissage automatique pour prédire la solubilité et le risque d'agrégation à partir des données de séquence raccourcit les délais de triage des candidats, renforçant les gains d'efficacité dans les flux de travail de l'industrie de la production d'anticorps. À mesure que les techniques computationnelles et de laboratoire humide convergent, le marché anticipe des taux de succès plus élevés et des transitions plus rapides de la découverte à la fabrication clinique.

Analyse géographique

L'Amérique du Nord a dominé le marché de la production d'anticorps avec une part de 39,45 % en 2025, soutenue par des marchés de capitaux solides, une dense concentration d'entreprises biopharmaceutiques et des cadres réglementaires avancés. Le perfectionnement continu par la FDA des voies accélérées favorise l'innovation dans les bispécifiques et les biosimilaires, soutenant l'expansion du marché. L'intégration de l'intelligence artificielle dans les analyses de production devient courante, permettant des stratégies de libération en temps réel qui réduisent les coûts de stocks.

L'Asie-Pacifique affiche le CAGR le plus rapide à 12,75 %, propulsé par l'expansion des écosystèmes de fabrication en Chine et en Inde et des politiques gouvernementales favorables. L'approbation américaine de Jobevne par Biocon souligne les références qualité croissantes de l'Inde GaBIOnline. Les CDMO régionaux accélèrent le traitement continu et les constructions d'usines modulaires pour satisfaire les besoins nationaux et à l'exportation. La position prudente du Japon sur la protection de la propriété intellectuelle pour les formats bispécifiques ralentit les lancements locaux mais encourage des solutions de contournement structurelles inventives.

L'Europe conserve un poids significatif grâce à son paysage biosimilaire mature, avec 64 approbations reflétant un leadership réglementaire précoce. L'accent mis sur la durabilité stimule l'adoption de la fabrication continue et des initiatives de réduction des solvants. La Plateforme européenne de surveillance des pénuries et les lignes directrices BPF révisées pour l'IA signalent la vigilance réglementaire envers la sécurité de l'approvisionnement et la surveillance numérique ISPE.

Paysage concurrentiel

Le marché de la production d'anticorps est modérément concentré, Thermo Fisher Scientific, Merck KGaA et Danaher ancrant les parts de premier rang grâce à des portefeuilles intégrés de réactifs, d'instruments et de services. Les fusions-acquisitions stratégiques intensifient la pression concurrentielle ; l'acquisition de Seagen par Pfizer ajoute un pipeline ADC différencié et un savoir-faire en fabrication, remodelant la distribution des capacités BioPharma APAC. Les fournisseurs intégrés capitalisent sur les opportunités de vente croisée, en regroupant le matériel à usage unique avec des consommables de chromatographie et des systèmes de contrôle numérique.

Les innovateurs spécialisés poursuivent des opportunités dans les espaces blancs des bispécifiques, des multispécifiques et de l'ingénierie Fc. F-star Therapeutics exploite sa plateforme mAb²™ pour générer des bispécifiques tétravalents, tandis que Zymeworks fait progresser les construits Azymetric qui conservent l'architecture IgG naturelle. Ces acteurs s'associent aux CDMO pour compenser l'intensité capitalistique, échangeant l'accès à la technologie contre des créneaux de fabrication. L'étendue et la profondeur de la propriété intellectuelle définissent de plus en plus le levier de négociation, suscitant des dépôts de brevets robustes couvrant les configurations de procédé, de formulation et de dispositif.

Le leadership technologique est devenu un facteur de succès décisif. Les entreprises intègrent des analyses prédictives dans des boucles de contrôle en temps réel, élevant les rendements des lots et réduisant les déviations. Les plateformes de bioprocédés continus, la sélection de lignées cellulaires guidée par IA et le criblage à haut débit permettent aux entreprises de livrer des produits plus rapidement et à moindre coût. L'évolution du paysage concurrentiel récompense l'agilité, la différenciation technologique et la maîtrise réglementaire mondiale, assurant un élan soutenu sur le marché de la production d'anticorps.

Leaders de l'industrie de la production d'anticorps

Sartorius AG

Danaher Corporation

Merck KGaA

Eppendorf AG

Thermo Fisher Scientific

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Janvier 2025 : AstraZeneca a reçu l'approbation de la FDA pour Datroway (datopotamab deruxtecan) pour le cancer du sein métastatique HR-positif, HER2-négatif précédemment traité, réduisant le risque de progression de la maladie de 37 %.

- Mars 2025 : Lonza a étendu un partenariat pour la fabrication d'ADC à l'échelle commerciale et a commencé la construction d'une nouvelle suite de bioconjugaison à Visp, en Suisse.

- Janvier 2025 : le Columvi de Roche est devenu le premier anticorps bispécifique approuvé en Europe pour le lymphome diffus à grandes cellules B, réduisant le risque de mortalité de 41 % FiercePharma.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude considère le marché de la production d'anticorps comme le chiffre d'affaires généré depuis le développement en amont des lignées cellulaires jusqu'à la purification en aval et au remplissage-finition des anticorps monoclonaux, polyclonaux, bispécifiques et fragmentés produits dans des bioréacteurs industriels à des fins thérapeutiques, prophylactiques et de recherche dans le monde entier. Selon Mordor Intelligence, l'instrumentation, les consommables, les logiciels et les services de processus associés qui permettent directement la synthèse d'anticorps en vrac en interne ou en sous-traitance constituent le cœur du pool de revenus.

Exclusion du périmètre : les anticorps thérapeutiques finis, les kits de tests diagnostiques et les conjugués anticorps-médicaments ne sont pas comptabilisés ; nos chiffres se concentrent donc exclusivement sur l'infrastructure de production et les réactifs.

Aperçu de la segmentation

- Par produit

- Consommables

- Milieux et sérums

- Réactifs et suppléments

- Tampons et produits chimiques

- Instruments

- Bioréacteurs

- Systèmes de chromatographie

- Dispositifs de filtration et de séparation

- Équipements de laboratoire de soutien

- Consommables

- Par processus

- Traitement en amont

- Développement de lignées cellulaires

- Expansion de la culture et systèmes d'expression

- Traitement en aval

- Clarification et capture

- Purification

- Formulation et remplissage-finition

- Traitement en amont

- Par type d'anticorps

- Anticorps monoclonaux

- Anticorps polyclonaux

- Anticorps bispécifiques

- Fragments d'anticorps

- Par utilisateur final

- Entreprises pharmaceutiques et biotechnologiques

- Organisations de fabrication et de recherche sous contrat (CMO/CRO)

- Instituts de recherche académiques et gouvernementaux

- Laboratoires de diagnostic

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des ingénieurs de procédés dans des CDMOs, des responsables des achats dans des entreprises biopharmaceutiques et des régulateurs régionaux en Amérique du Nord, en Europe et en Asie-Pacifique. Ces entretiens ont permis de clarifier les rendements réels, les taux d'adoption des systèmes à usage unique et les prix de vente moyens ; ils ont ensuite permis de résoudre les anomalies détectées dans les données secondaires et d'affiner les principales hypothèses de croissance.

Recherche documentaire

Nous avons commencé par des examens structurés de jeux de données ouverts provenant d'organismes tels que la base de données des demandes de licence biologique de la US FDA, le registre des produits de l'Agence européenne des médicaments et les codes commerciaux UN Comtrade qui suivent les flux d'immunoglobulines en vrac. Les chiffres de production annuelle d'associations telles que BioProcess International, la Biotechnology Innovation Organization et la Japan Bioindustry Association ont fourni des indications sur les capacités et les prix. Les rapports 10-K des entreprises, les présentations aux investisseurs et les revues à comité de lecture sur les bioréacteurs à usage unique ont en outre ancré la pénétration des équipements. Les flux premium de D&B Hoovers, Dow Jones Factiva et Marklines (là où les équipements de bioprocédés se recoupent) ont contribué à valider les répartitions des revenus des entreprises. Ces sources sont données à titre indicatif ; de nombreuses publications supplémentaires ont été consultées lors de la collecte des données et des vérifications croisées.

Des travaux documentaires complémentaires ont extrait des données de brevets de Questel et des valeurs d'expédition de Volza pour évaluer la diffusion technologique et la dynamique commerciale, tandis que des sources de presse reconnues ont suivi les nouvelles installations et les expansions de CDMOs qui modifient l'offre régionale.

Dimensionnement du marché et prévisions

Une reconstruction descendante de la production mondiale d'anticorps a débuté avec les volumes de production autorisés et les rendements moyens de purification, qui sont ensuite pondérés par les ASPs régionaux. Des agrégations ascendantes sélectives des revenus de fournisseurs échantillonnés et des points de contrôle du taux d'utilisation des capacités ont été utilisées pour vérifier les totaux. Des variables telles que le nombre d'installations de bioréacteurs, la pénétration des poches à usage unique, la taille du pipeline d'anticorps en phase clinique, les démarrages d'installations cGMP et la vitesse d'approbation réglementaire alimentent notre modèle de régression multivariée. Les prévisions jusqu'en 2030 utilisent ARIMA avec des superpositions de scénarios validées par des experts primaires, tandis que les lacunes de données dans les ventilations par fournisseur sont comblées par imputation médiane des ASPs ancrée sur des dépôts audités.

Cycle de validation des données et de mise à jour

Les résultats passent par un examen analytique en trois étapes ; des alertes de variance signalent des écarts de +/-5 % par rapport aux références externes, et de nouveaux entretiens déclenchent des ajustements en cours de cycle après des événements significatifs. Les rapports sont actualisés chaque année, avec une validation de dernière minute avant la remise au client pour garantir que vous disposez de la vue la plus récente.

Pourquoi la base de référence de Mordor sur la production d'anticorps inspire une grande confiance

Les valeurs de marché publiées par différentes entreprises divergent fréquemment car chacune choisit son propre périmètre, ses propres références de prix et son propre rythme d'actualisation. Nous divulguons ouvertement nos inclusions et maintenons les modèles alignés sur les données réglementaires et commerciales, ce qui limite les surestimations ou sous-estimations.

Les principaux facteurs d'écart incluent la question de savoir si les consommables sont regroupés avec les revenus de la fabrication sous contrat, la manière dont les capacités inutilisées sont traitées et l'année de référence appliquée aux ASPs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 19,17 milliards USD (2025) | Mordor Intelligence | - |

| 17,03 milliards USD (2025) | Regional Consultancy A | Exclut le remplissage-finition en aval et applique les prix de 2024 sans ajustement pour l'inflation |

| 28,04 milliards USD (2025) | Global Consultancy B | Regroupe la fabrication sous contrat et les services d'anticorps personnalisés, et suppose une majoration uniforme des ASPs de 20 % à l'échelle mondiale |

| 21,26 milliards USD (2025) | Trade Journal C | Inclut les anticorps diagnostiques et s'appuie sur des communiqués de presse d'entreprises avec une validation limitée |

La comparaison montre qu'une fois les dérives de périmètre ou les tarifications obsolètes éliminées, la sélection rigoureuse des variables et l'actualisation annuelle de Mordor fournissent une base de référence équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la production d'anticorps ?

Le marché de la production d'anticorps s'élève à 21,46 milliards USD en 2026 et devrait croître pour atteindre 37,73 milliards USD d'ici 2031.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les instruments-bioréacteurs, en particulier les systèmes à usage unique, affichent la croissance la plus élevée avec un CAGR de 11,7 % jusqu'en 2031.

Pourquoi les anticorps bispécifiques sont-ils importants ?

Les anticorps bispécifiques peuvent se lier simultanément à deux cibles distinctes, améliorant l'efficacité thérapeutique et générant un CAGR de 11,78 %, le plus élevé parmi les types d'anticorps.

À quelle vitesse l'Asie-Pacifique croît-elle ?

L'Asie-Pacifique devrait enregistrer un CAGR de 12,75 % de 2026 à 2031, ce qui en fait le marché régional à la croissance la plus rapide.

Pourquoi les entreprises externalisent-elles la production d'anticorps ?

L'externalisation vers les CDMO offre une capacité flexible et une expertise spécialisée, illustrée par le CAGR projeté de 12,42 % des CDMO.

Quel rôle jouent les bioréacteurs à usage unique dans l'expansion du marché ?

Les bioréacteurs à usage unique réduisent le risque de contamination et les coûts d'investissement, contribuant à environ +2,8 points de pourcentage au CAGR global du marché.

Dernière mise à jour de la page le: