Taille et parts du marché du traitement anti-ronflement

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

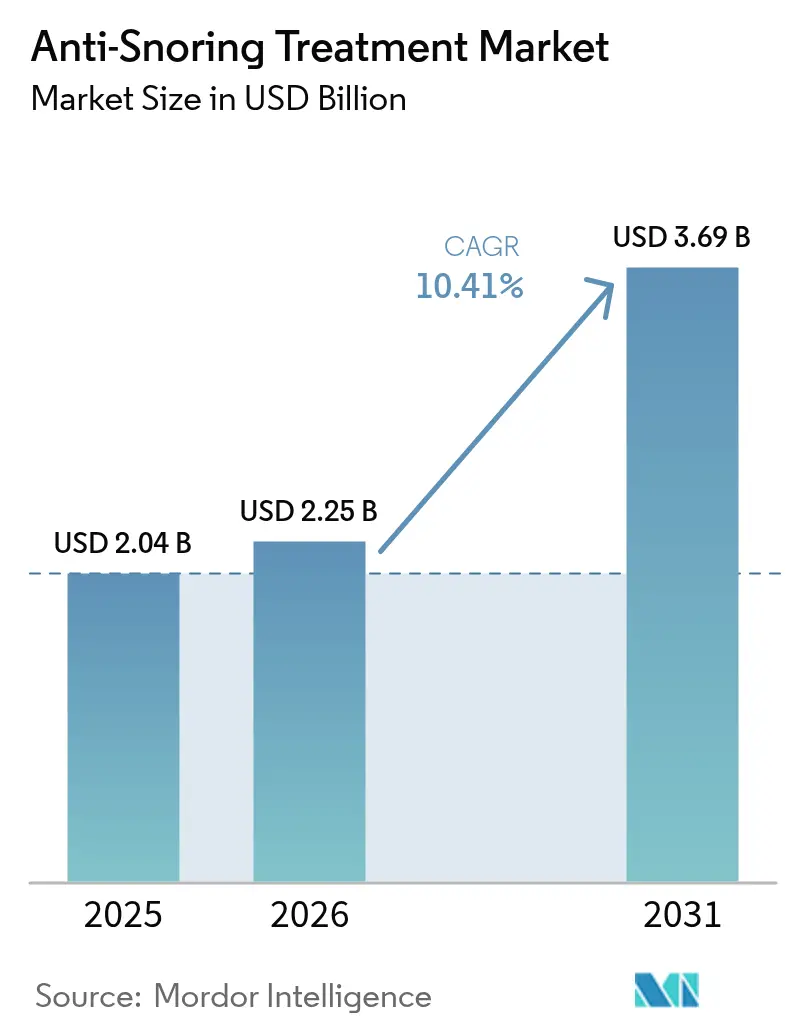

| Taille du Marché (2026) | 2.25 Milliards de dollars |

| Taille du Marché (2031) | 3.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.41% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement anti-ronflement par Mordor Intelligence

La taille du marché du traitement anti-ronflement était évaluée à 2,04 milliards USD en 2025 et devrait croître de 2,25 milliards USD en 2026 pour atteindre 3,69 milliards USD d'ici 2031, à un CAGR de 10,41 % au cours de la période de prévision (2026-2031). La croissance de la demande est directement liée à la hausse de l'obésité et au vieillissement des cohortes, à l'accélération des approbations en vente libre (OTC), et à la diffusion de dispositifs portables connectés à des applications qui raccourcissent le délai entre le diagnostic et la thérapie. Les dispositifs d'avancement mandibulaire (DAM) constituent toujours l'ancrage du mix thérapeutique, mais l'essor des entraîneurs positionnels connectés met en évidence la préférence des consommateurs pour des solutions technologiques discrètes. Les cadres de soins à domicile et les canaux en ligne élargissent l'accès et réduisent les coûts par patient, tandis que la stimulation du nerf hypoglosse redéfinit les options chirurgicales pour les patients intolérants à la pression positive continue des voies aériennes (PPC). Les difficultés d'adhésion à la PPC et la fragmentation des réglementations sur les dispositifs de bien-être restent des facteurs de frein, mais la dynamique globale du marché est renforcée par les programmes de santé du sommeil en entreprise qui associent l'adoption de la thérapie à des primes d'assurance réduites.

Points clés du rapport

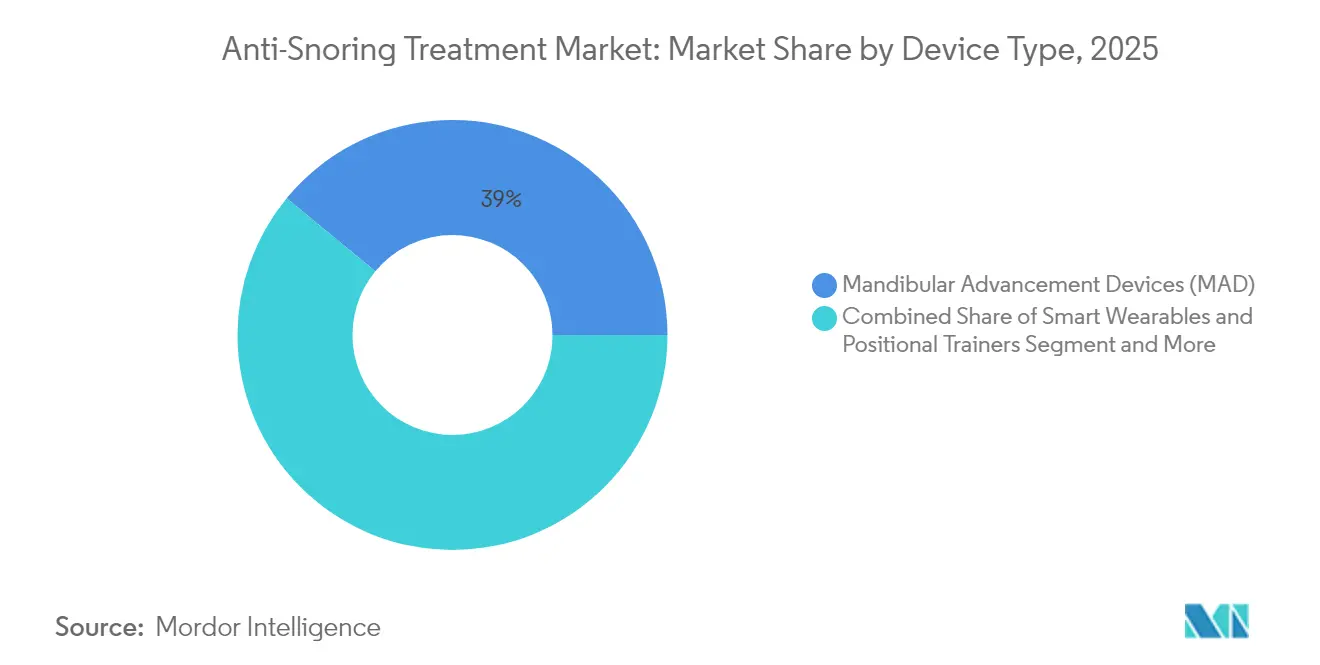

- Par type de dispositif, les dispositifs d'avancement mandibulaire détenaient 39,02 % de la part du marché du traitement anti-ronflement en 2025. Les dispositifs portables intelligents et les entraîneurs positionnels devraient afficher le CAGR le plus rapide de 13,92 % d'ici 2031.

- Par intervention chirurgicale, l'uvulopalatopharyngoplastie a dominé avec une part de revenus de 30,12 % en 2025, tandis que la stimulation du nerf hypoglosse devrait croître à un CAGR de 13,53 % jusqu'en 2031.

- Par utilisateur final, les cadres de soins à domicile ont capturé 45,21 % de la taille du marché du traitement anti-ronflement en 2025.

- Par canal de distribution, les plateformes en ligne se développent à un CAGR de 14,22 % jusqu'en 2031.

- Par technologie, les dispositifs connectés et activés par application progressent au CAGR le plus rapide de 14,36 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a conservé son leadership avec une part de 41,44 % en 2025 ; l'Asie-Pacifique affiche un CAGR de 11,52 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du traitement anti-ronflement

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance rapide des cohortes obèses et gériatriques | +2.8% | Amérique du Nord et Europe ; en hausse en Asie-Pacifique | Long terme (≥ 4 ans) |

| Hausse des taux de diagnostic de l'apnée obstructive du sommeil légère via les tests de sommeil à domicile | +2.1% | Amérique du Nord et Europe ; émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Accélération des ventes directes aux consommateurs via le commerce électronique pour les dispositifs en vente libre | +1.9% | Amérique du Nord et Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| DAM en vente libre homologués par la FDA raccourcissant le cycle de prescription à la thérapie | +1.6% | Amérique du Nord ; répercussions réglementaires en Europe | Moyen terme (2-4 ans) |

| Dispositifs portables positionnels et acoustiques intelligents connectés à des applications | +1.4% | Marchés développés ; déploiement mondial | Long terme (≥ 4 ans) |

| Programmes de santé du sommeil en entreprise réduisant les primes d'assurance | +0.8% | Amérique du Nord et Europe ; projets pilotes en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance rapide des cohortes obèses et gériatriques

La prévalence croissante de l'obésité se conjugue au vieillissement physiologique pour amplifier l'incidence de l'apnée obstructive du sommeil (AOS). Chaque unité d'IMC au-dessus de 30 kg/m² aggrave la sévérité de l'apnée-hypopnée, tandis que le déclin du tonus musculaire pharyngé chez les adultes âgés augmente la collapsibilité des voies aériennes. Les modélisations américaines indiquent une augmentation de 26,7 % de la prévalence de l'AOS chez les adultes entre 2025 et 2030, amplifiant la demande de modalités d'intervention précoce qui minimisent les coûts cardiovasculaires en aval.

Hausse des taux de diagnostic de l'apnée obstructive du sommeil légère via les tests de sommeil à domicile

Cinquante-huit dispositifs de tests à domicile homologués par la FDA ont abaissé les barrières diagnostiques, les moniteurs de type 3 représentant 84,5 % des approbations[1]Park, J.H. et al., "Dispositifs de test de l'apnée du sommeil à domicile homologués par la FDA," Nature.com. À un coût inférieur de 20 à 30 % à celui de la polysomnographie en laboratoire, les tests à domicile révèlent des cas d'AOS légère qui évitent souvent la PPC, orientant les cliniciens vers des appareils buccaux et des dispositifs portables positionnels.

Accélération des ventes directes aux consommateurs via le commerce électronique pour les dispositifs en vente libre

Les places de marché de télésanté associent les empreintes à distance à la livraison de DAM personnalisés, réduisant les délais d'attente et proposant des abonnements avec coaching. La plateforme de Daybreak rapporte un retour d'expérience de réduction du ronflement de 90 %, illustrant comment les modèles directs aux consommateurs renforcent l'adhésion à long terme.

DAM en vente libre homologués par la FDA raccourcissant le cycle de prescription à la thérapie

La règle 21 CFR 872.5575 formalise les voies d'accès pour les stimulateurs linguaux neuromusculaires et les dispositifs buccaux en vente libre, réduisant l'initiation de la thérapie de plusieurs mois à quelques jours[2]Gouvernement américain, "21 CFR 872.5575," ecfr.gov. L'élargissement de l'accès aux consommateurs augmente les risques d'auto-sélection, mais la même réglementation a débloqué des investissements en capital-risque dans des solutions intra-orales intelligentes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prix élevé des appareils buccaux personnalisés imprimés en 3D | -1.8% | Plus prononcé sur les marchés émergents | Moyen terme (2-4 ans) |

| Faible adhésion à long terme à la PPC et aux sangles mentonnières | -2.3% | Mondial ; varie selon l'infrastructure de soutien | Long terme (≥ 4 ans) |

| Voies réglementaires fragmentées pour les dispositifs de « bien-être » | -1.2% | Normes juridictionnelles divergentes | Court terme (≤ 2 ans) |

| Stigmatisation sociale sur les marchés émergents limitant la recherche de soins | -1.6% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prix élevé des appareils buccaux personnalisés imprimés en 3D

Les dispositifs personnalisés dépassent fréquemment 1 500 USD avant les frais d'empreinte et de suivi, portant le coût total à la charge du patient au-delà de 4 000 USD et freinant l'adoption sur les marchés à revenus intermédiaires. Les coûts des matériaux, des imprimantes et du post-durcissement empêchent encore la réalisation d'économies d'échelle.

Faible adhésion à long terme à la PPC et aux sangles mentonnières

Six comportements d'utilisation précoce prédisent un taux d'abandon de 62 % au troisième mois ; une non-adhésion globale de 29 à 83 % persiste malgré la surveillance à distance[3]Mansell, S.K., "Six schémas comportementaux d'utilisation précoce de la PPC…," thorax.bmj.com. Les obstructions anatomiques et les barrières psychosociales poussent les utilisateurs vers des modalités alternatives, freinant la dynamique des revenus de la PPC.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : les dispositifs portables technologiques défient le pilier mécanique

Les dispositifs d'avancement mandibulaire ont conservé 39,02 % de la part du marché du traitement anti-ronflement en 2025, tandis que les dispositifs portables intelligents et les entraîneurs positionnels affichent un CAGR de 13,92 %, reflétant le virage numérique. Les appareils à pression positive continue restent la référence pour l'AOS sévère, mais leur manque de confort maintient un large vivier pour les alternatives. Les valves à pression expiratoire positive et les dilatateurs nasaux répondent à la demande d'aides à la ventilation minimalistes, et les dispositifs de stabilisation de la langue servent des niches anatomiquement spécifiques.

La dynamique d'innovation s'oriente vers les formats connectés. Les DAM intelligents intègrent des capteurs qui valident l'efficacité de la protrusion nocturne et transmettent des analyses en nuage, renforçant les boucles de conformité. La taille du marché du traitement anti-ronflement pour les dispositifs buccaux connectés devrait se développer à un CAGR de 12,63 % à partir de 410 millions USD en 2025, soutenue par les vents favorables de la politique en matière de vente libre. À l'inverse, le secteur du traitement anti-ronflement constate encore un taux d'abandon élevé des sangles mentonnières génériques, soulignant les améliorations de conception et de matériaux comme levier de fidélisation.

Par intervention chirurgicale : la stimulation nerveuse redessine la carte des soins invasifs

L'uvulopalatopharyngoplastie détenait 30,12 % de la part chirurgicale en 2025, mais le CAGR futur de 13,53 % de la stimulation du nerf hypoglosse signale une préférence croissante pour la neuromodulation guidée par dispositif. La somnoplastie et la palatoplastie par radiofréquence offrent des voies de réduction tissulaire avec une morbidité moindre, tandis que la procédure par piliers occupe la niche de rigidification palatine minimalement invasive.

La tranche de prix premium de la neurostimulation (30 000 à 40 000 USD) restreint les volumes mais garantit le remboursement sur certains marchés où l'intolérance à la PPC est documentée. La taille du marché du traitement anti-ronflement pour la stimulation nerveuse devrait atteindre 575 millions USD d'ici 2031, soulignant l'alignement avec les politiques des payeurs. L'adoption virale dépend de preuves supplémentaires d'efficacité pluriannuelle et d'une implantation ambulatoire simplifiée.

Par utilisateur final : la domination des soins à domicile reflète la consumérisation des soins de santé

Les cadres de soins à domicile ont représenté 45,21 % des revenus en 2025, portés par les diagnostics à domicile et le coaching à distance. Les hôpitaux et les laboratoires du sommeil restent essentiels pour la gestion des cas complexes et les études de titration, tandis que les cliniques dentaires et ORL captent les ajustements d'appareils et les orientations chirurgicales.

Les écosystèmes numériques relient ces points d'accès. Le pipeline de tests à domicile de NightOwl alimente des tableaux de bord en nuage, permettant aux cliniciens d'itérer la thérapie sans suivi en personne. La part du marché du traitement anti-ronflement pour les modalités de soins à domicile devrait dépasser 49,35 % d'ici 2031, à mesure que les remboursements favorisent les soins ambulatoires rentables. Les prestataires doivent intensifier le contenu éducatif pour s'assurer que les patients autogérés interprètent correctement les métriques des dispositifs.

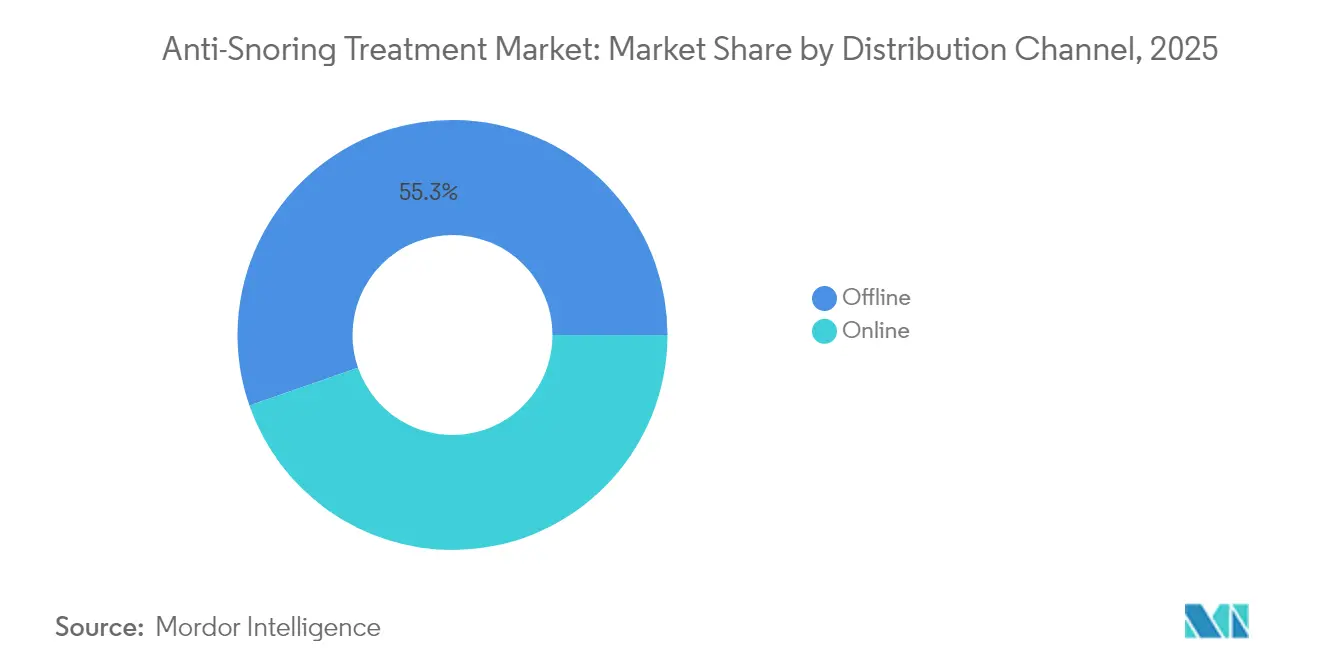

Par canal de distribution : le commerce numérique élargit la portée géographique

Les pharmacies et les points de vente hospitaliers hors ligne ont encore géré 55,31 % des livraisons en 2025, mais les portails en ligne affichent un CAGR soutenu de 14,22 % à mesure que les consommateurs migrent vers la livraison à domicile. Les abonnements groupés associent les cycles de remplacement des dispositifs au coaching virtuel, augmentant la valeur à vie et la fidélisation.

Les boutiques directes aux consommateurs pénètrent également les marchés dépourvus de cliniques spécialisées, stimulant l'adoption pour la première fois. La taille du marché du traitement anti-ronflement transactée via les canaux en ligne devrait passer de 910,68 millions USD en 2025 à 2,02 milliards USD en 2031. La conformité aux règles d'importation transfrontalière de dispositifs et aux mandats de confidentialité des données reste le principal obstacle pour les petits entrants.

Par technologie : les écosystèmes connectés alimentent les soins fondés sur les données

Les dispositifs non connectés ont recueilli 59,94 % de part en 2025, mais les solutions activées par application affichent un CAGR de 14,36 % en tirant parti de l'intelligence artificielle pour personnaliser la thérapie. Les tableaux de bord en nuage transmettent des métriques d'adhésion en temps réel, tandis que des assistants d'IA générative tels que ResMed Dawn accompagnent les utilisateurs sur l'ajustement du masque et les routines nocturnes.

La part du marché du traitement anti-ronflement pour les systèmes connectés devrait atteindre 46,75 % d'ici 2031, sous réserve de cadres de cybersécurité et d'une intégration transparente avec les dossiers de santé électroniques. Les fabricants consacrent 7 % de leurs revenus à la R&D pour les fonctionnalités d'écosystème, soulignant la prime stratégique accordée à la propriété des données.

Analyse géographique

L'Amérique du Nord a dominé avec 41,44 % de part en 2025 grâce à un remboursement complet, des initiatives de bien-être en entreprise et une adoption précoce des dispositifs portables améliorés par l'IA. Les assureurs pilotent désormais des forfaits de paiement basés sur la valeur qui lient les réductions de primes à une adhésion démontrée, renforçant les cycles de remplacement des dispositifs. Pourtant, les taux d'abandon de la PPC poussent les cliniciens vers des protocoles multimodaux, maintenant la diversité de la demande.

L'Asie-Pacifique affiche le CAGR le plus rapide de 11,52 % à mesure que les bulges démographiques rencontrent une hausse du revenu disponible et une expansion de l'assurance privée. La Chine seule compte 176 millions de personnes souffrant d'AOS mais seulement 10,25 % de pénétration de la PPC, mettant en évidence le volume latent pour les appareils buccaux à moindre coût et les diagnostics basés sur des applications. Les campagnes de santé publique s'attaquent désormais aux idées reçues culturelles enracinées ; l'initiative indienne « Stop the Snore » s'associe aux sociétés ORL pour normaliser le dépistage.

L'Europe reste un environnement plus stable, axé sur les protocoles. Le marquage CE harmonisé accélère le déploiement des dispositifs connectés, tandis que le remboursement par les caisses maladie stabilise les courbes d'adoption. Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud progressent à partir de bases faibles ; les États du Golfe investissent dans des centres spécialisés du sommeil, tandis que les révisions de la loi sur la télémédecine au Brésil facilitent la dispensation à distance de DAM.

Paysage concurrentiel

Le marché est structurellement fragmenté. ResMed, Philips et Fisher & Paykel Healthcare façonnent les niveaux de la PPC et des dispositifs connectés, tandis qu'Inspire Medical Systems mène la neurostimulation. Les acteurs établis orientent leurs capitaux vers des acquisitions numériques ; l'acquisition de Somnoware par ResMed approfondit les capacités analytiques et soutient la vente croisée sur ses 147 millions de nuits connectées au nuage par trimestre.

Philips, qui gère encore la remédiation du rappel, s'associe à Compumedics pour implanter des diagnostics en pharmacie, préservant l'équité de la marque tout en diversifiant le mix de canaux. Les perturbateurs émergents associent des algorithmes d'IA à des capteurs disponibles dans le commerce pour créer des dispositifs portables à moins de 200 USD ciblant les zones géographiques mal desservies ; la dynamique de levée de fonds signale l'appétit du capital-risque pour les hybrides matériel-logiciel.

Les thèmes stratégiques mettent désormais l'accent sur la stratégie de plateforme plutôt que sur les ventes de dispositifs uniques. Les offres qui combinent l'auto-test, le coaching par application et l'automatisation logistique promettent des revenus récurrents plus élevés et des relations consommateurs plus fidèles. Les avantages concurrentiels reposent sur des portefeuilles de brevets pour la fusion de capteurs et les architectures en nuage plutôt que sur la différenciation du matériel plastique.

Leaders du secteur du traitement anti-ronflement

Fisher & Paykel Healthcare Limited

Koninklijke Philips NV

Resmed

Apnea Sciences

Tomed GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Philips s'est associé à Compumedics pour déployer des dispositifs Somfit dans les pharmacies australiennes, élargissant l'accès aux tests du sommeil sans rendez-vous.

- Octobre 2024 : la FDA a homologué la Happy Ring de Happy Health, élargissant les choix en vente libre pour la réduction du ronflement par vibration.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des traitements anti-ronflement comme l'ensemble des dispositifs cliniquement commercialisés ou des interventions chirurgicales qui réduisent ou éliminent le ronflement habituel en élargissant ou en stabilisant les voies aériennes supérieures pendant le sommeil. Ce périmètre englobe les appareils d'avancement mandibulaire et de stabilisation de la langue, la CPAP, l'EPAP et les dilatateurs nasaux, les dispositifs positionnels intelligents portables, ainsi que des procédures telles que l'UPPP et la stimulation nerveuse.

Exclusion du périmètre : les bandelettes nasales cosmétiques, les applications smartphone d'enregistrement sonore et les sprays à base de plantes sont en dehors de la définition.

Aperçu de la segmentation

- Par type de dispositif

- Dispositifs d'avancement mandibulaire (DAM)

- Dispositifs de stabilisation de la langue (DSL)

- Appareils à pression positive continue (PPC)

- Valves à pression expiratoire positive (PEP) et dilatateurs nasaux

- Dispositifs portables intelligents et entraîneurs positionnels

- Autres dispositifs

- Par intervention chirurgicale

- Uvulopalatopharyngoplastie (UPPP)

- Somnoplastie

- Procédure par piliers

- Amygdalectomie et adénoïdectomie

- Palatoplastie par radiofréquence

- Stimulation du nerf hypoglosse

- Uvuloplastie assistée par laser

- Autres

- Par utilisateur final

- Cadres de soins à domicile

- Hôpitaux et laboratoires du sommeil

- Cliniques dentaires et ORL

- Par canal de distribution

- Hors ligne (pharmacies hospitalières/de détail)

- En ligne (commerce électronique, vente directe aux consommateurs, places de marché)

- Par technologie

- Dispositifs connectés / activés par application

- Dispositifs conventionnels non connectés

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor complètent le travail documentaire par des entretiens structurés auprès de médecins spécialistes du sommeil, de spécialistes dentaires du sommeil, de distributeurs d'équipements médicaux durables et de responsables de catégories e-commerce en Amérique du Nord, en Europe, en Asie-Pacifique et dans le CCG. Ces échanges permettent de clarifier l'observance des dispositifs, les prix de vente moyens et les ajustements à venir en matière de remboursement que les données secondaires seules ne permettent pas d'appréhender.

Recherche documentaire

Nous construisons la base factuelle à partir de référentiels publics reconnus tels que l'enquête CDC Behavioral Risk Factor Survey sur la prévalence de l'obésité, les tableaux de charge des troubles du sommeil du WHO Global Health Observatory, et les statistiques commerciales d'UN Comtrade qui signalent les expéditions transfrontalières de CPAP. Les organismes professionnels, notamment l'American Academy of Dental Sleep Medicine et l'European Respiratory Society, fournissent des orientations sur les seuils d'adoption des thérapies, tandis que les revues à comité de lecture Sleep et Chest ancrent les taux d'efficacité clinique. Des bases de données payantes telles que D&B Hoovers et Dow Jones Factiva fournissent des indicateurs de revenus pour les principaux fabricants de dispositifs, contribuant à évaluer l'empreinte des entreprises. Les sources citées illustrent notre approche et ne sont pas exhaustives.

Dimensionnement du marché et prévisions

Un modèle descendant de conversion prévalence-patient traité transforme les bassins de ronfleurs adultes en utilisateurs traités en superposant les ratios de diagnostic, de volonté de traitement et de mix de dispositifs. Les consolidations fournisseurs et les vérifications par échantillonnage ASP × volume constituent une approche ascendante sélective qui ajuste les totaux lorsque l'adoption au niveau national diverge. Des variables telles que l'incidence de l'obésité, le revenu disponible par habitant, la pénétration des pharmacies en ligne, les autorisations OTC de la FDA et les volumes de tests de sommeil à domicile alimentent une régression multivariée qui sous-tend nos projections 2025-2030. Les lacunes dans les données unitaires granulaires sont comblées par des ratios proxy régionaux validés par des experts primaires.

Cycle de validation des données et de mise à jour

Les résultats passent par des examens en trois couches qui confrontent les résultats du modèle aux valeurs d'importation, aux décomptes de remboursements des assureurs et aux appels de résultats trimestriels. Toute anomalie entraîne une reprise de contact avec les experts sources avant validation. Nous actualisons les modèles annuellement et déclenchons des ajustements intermédiaires après des événements significatifs, afin que chaque client dispose de la vue calibrée la plus récente.

Pourquoi notre référence sur les dispositifs anti-ronflement est fiable

Les estimations publiées diffèrent souvent car chaque cabinet sélectionne une combinaison unique de dispositifs, de zones géographiques, de bases de prix et de rythmes d'actualisation.

Les principaux facteurs d'écart ici incluent : certaines études ne citent que les appareils non chirurgicaux, d'autres figent les taux de change à la date de publication, et quelques-unes projettent une adoption agressive sans réconcilier l'observance des patients que Mordor recueille via des entretiens en conditions réelles.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,04 Md USD (2025) | Mordor Intelligence | - |

| 0,91 Md USD (2024) | Regional Consultancy A | Exclut les procédures chirurgicales et utilise les prix catalogue sans remises par canal |

| 1,50 Md USD (2024) | Global Consultancy B | Limite le périmètre aux dispositifs vendus en pharmacie ; omet les volumes DTC en ligne |

| 1,68 Md USD (2025) | Industry Association C | Applique un TCAC uniforme de 8 % dans toutes les régions, ignorant la croissance plus rapide de l'Asie-Pacifique |

La comparaison montre que lorsque l'étendue du périmètre, le calibrage des canaux et les différentiels géographiques sont alignés, la méthodologie rigoureuse de Mordor produit une référence équilibrée et transparente que les décideurs peuvent systématiquement relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du traitement anti-ronflement ?

Le marché du traitement anti-ronflement est évalué à 2,25 milliards USD en 2026 et devrait croître pour atteindre 3,69 milliards USD d'ici 2031.

Quelle catégorie de dispositifs domine les revenus ?

Les dispositifs d'avancement mandibulaire détiennent 39,02 % de la part du marché du traitement anti-ronflement en 2025, maintenant leur leadership parmi les options thérapeutiques.

Pourquoi les dispositifs portables intelligents gagnent-ils en popularité ?

Les dispositifs portables intelligents combinent la détection du ronflement en temps réel avec le coaching par application, favorisant une meilleure adhésion des utilisateurs et affichant un CAGR prévisionnel de 13,92 %.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique est en tête avec un CAGR de 11,52 % en raison de larges populations d'AOS non traitées et d'un accès diagnostique en expansion.

Qu'est-ce qui limite l'adoption généralisée de la PPC ?

Des taux de non-adhésion de 29 à 83 %, influencés par des problèmes de confort et d'adéquation au mode de vie, poussent de nombreux patients vers des dispositifs alternatifs.

Comment les plateformes en ligne remodèlent-elles le marché ?

Le commerce électronique et les abonnements de télésanté compriment les cycles de livraison, fournissent du coaching et se développent à un CAGR de 14,22 %, notamment en Asie-Pacifique urbaine et en Amérique du Nord.

Dernière mise à jour de la page le: