Taille et part du marché des dispositifs de technologie du sommeil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 34.74 Milliards de dollars |

| Taille du Marché (2031) | 79.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.12% CAGR |

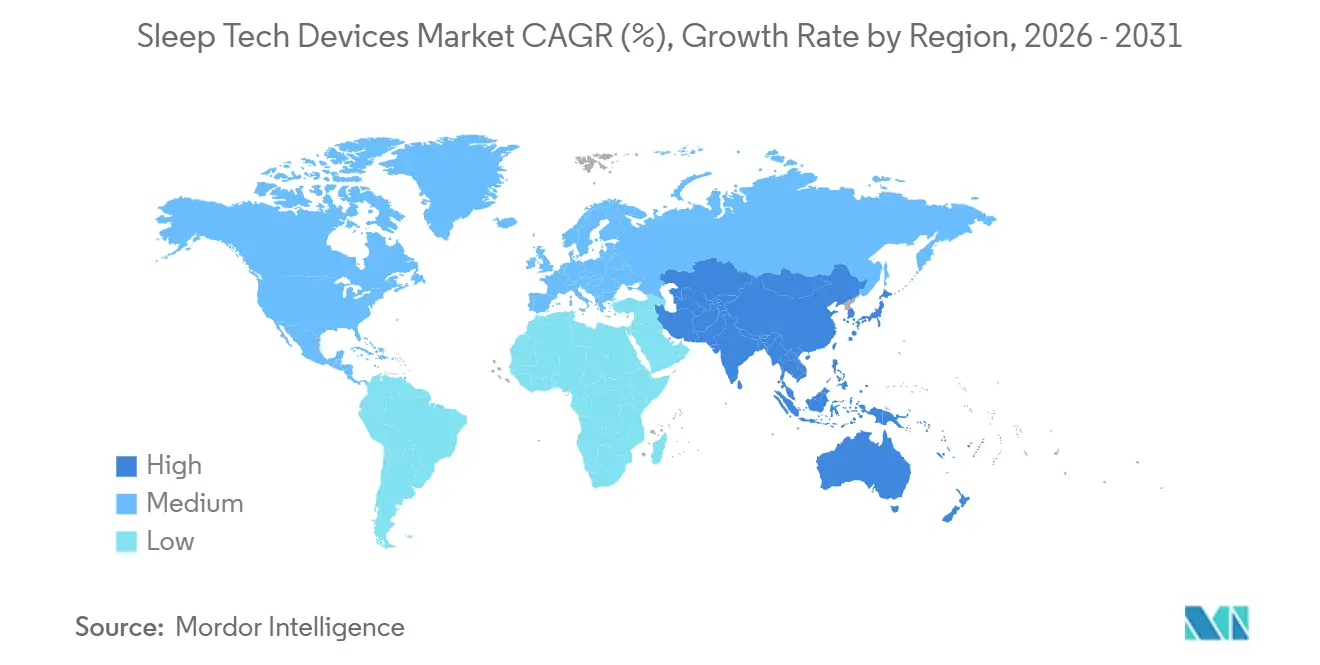

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

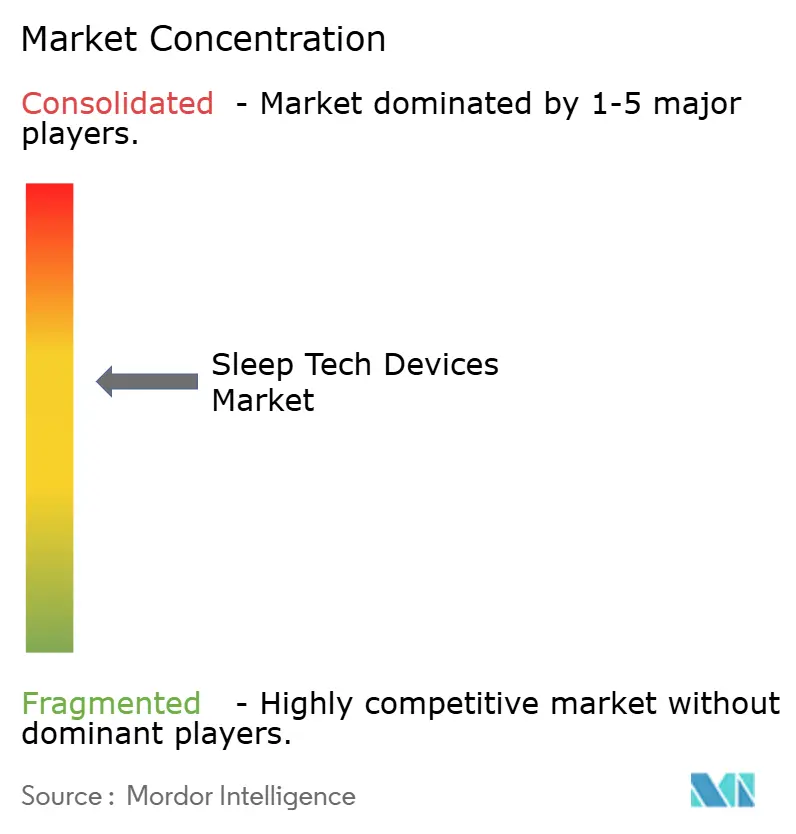

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de technologie du sommeil par Mordor Intelligence

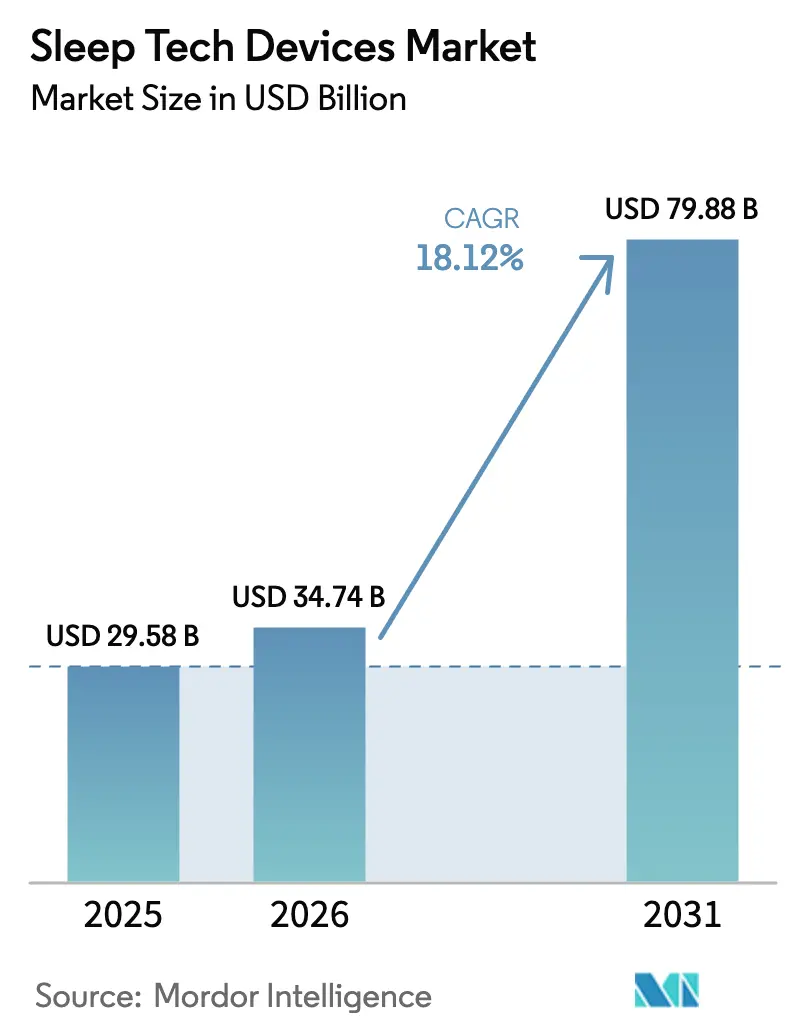

La taille du marché des dispositifs de technologie du sommeil est projetée à 29,58 milliards USD en 2025, 34,74 milliards USD en 2026, et devrait atteindre 79,88 milliards USD d'ici 2031, avec un TCAC de 18,12 % de 2026 à 2031.

Cette croissance reflète une transition significative des diagnostics centrés sur les cliniques vers des solutions connectées à domicile qui intègrent le matériel à des analyses basées sur des abonnements. Les dispositifs portables stimulent la création de valeur, soutenus par des autorisations de la FDA qui ont élevé des produits tels que l'Apple Watch Series 10 et la Samsung Galaxy Watch7 du statut de traceurs de bien-être à celui d'outils diagnostiques remboursables. Les avancées réglementaires, telles que le règlement de l'Union européenne sur les dispositifs médicaux et l'élargissement de la couverture Medicare pour les tests à domicile, accélèrent l'entrée sur le marché de nouveaux acteurs. De plus, les puces Edge AI, telles que les conceptions ASIC SleepViT, fonctionnent avec seulement 0,56 milliwatt, permettant une inférence en temps réel sur l'appareil tout en réduisant les coûts récurrents liés au cloud. Cependant, l'application incohérente des réglementations sur la confidentialité des données dans le cadre de la HIPAA et du RGPD présente des défis, obligeant les marques à adapter leurs stratégies de mise sur le marché pour se conformer aux exigences spécifiques à chaque juridiction.

Principaux enseignements du rapport

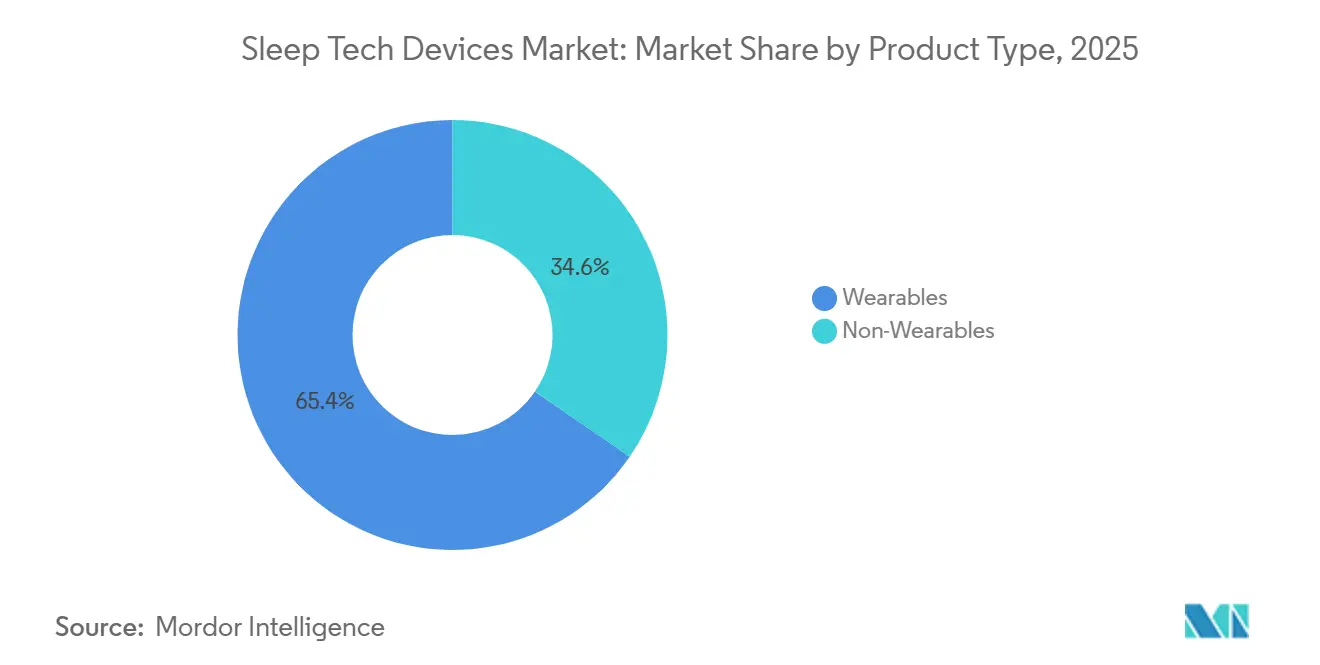

- Par type de produit, les dispositifs portables ont dominé le marché des dispositifs de technologie du sommeil avec une part de 65,43 % en 2025, et le segment devrait croître à un TCAC de 20,43 % jusqu'en 2031.

- Par application, l'insomnie a capté 42,45 % des revenus en 2025 ; les dispositifs pour la narcolepsie devraient enregistrer le TCAC le plus élevé à 20,55 % de 2026 à 2031.

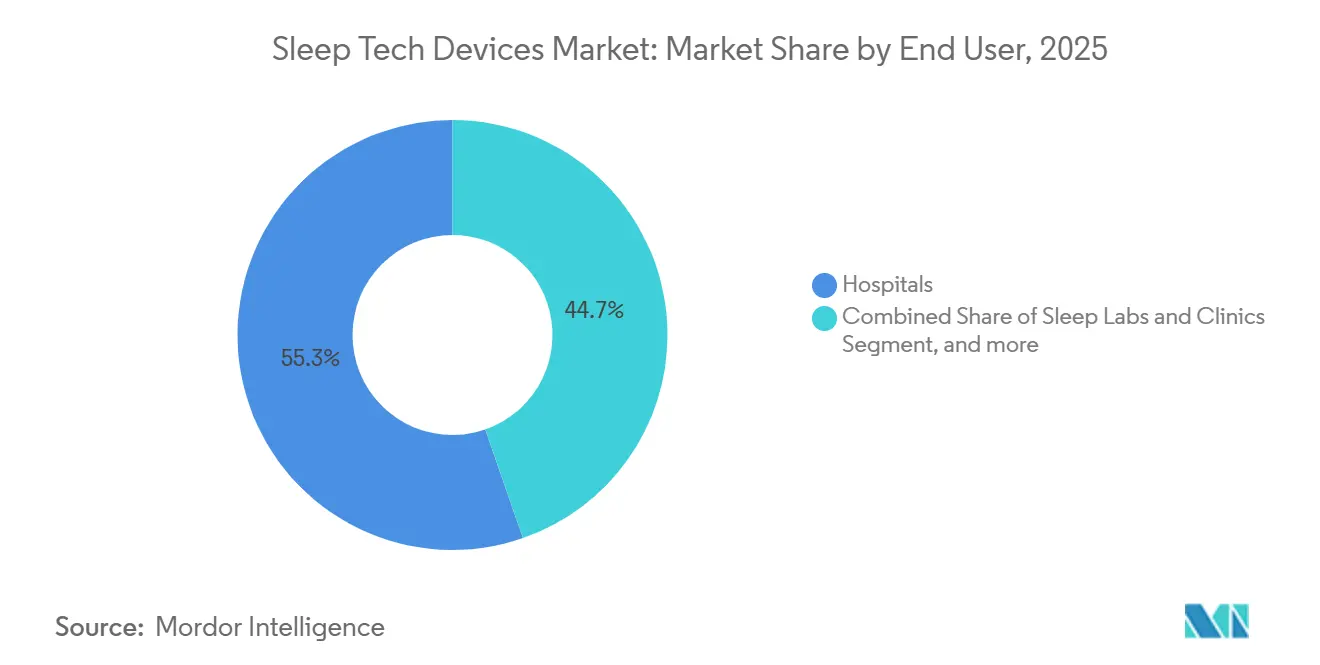

- Par utilisateur final, les hôpitaux ont détenu 55,32 % des revenus en 2025, tandis que les environnements de soins à domicile progressent à un TCAC de 21,56 %.

- Par canal de distribution, le commerce de détail hors ligne a représenté 41,45 % des ventes en 2025, tandis que le commerce électronique en vente directe aux consommateurs devrait afficher un TCAC de 21,45 %.

- Par géographie, l'Amérique du Nord a été en tête avec une part de 42,87 % en 2025, tandis que l'Asie-Pacifique progresse à un TCAC de 19,43 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des dispositifs de technologie du sommeil

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante des troubles du sommeil | +4.2% | Mondial, en particulier en Amérique du Nord et dans les villes d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Avancées technologiques dans les dispositifs portables, les capteurs et l'IA | +5.1% | Amérique du Nord, Europe, pôles technologiques d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption croissante des écosystèmes de maison intelligente pour l'optimisation du sommeil | +2.8% | Amérique du Nord, Europe, premiers débordements au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Soutien réglementaire aux tests du sommeil à domicile et élargissement du remboursement | +3.4% | Amérique du Nord, Europe, adoption progressive en Asie-Pacifique | Long terme (≥ 4 ans) |

| Intégration des données de sommeil dans les programmes de bien-être des assurances | +1.9% | Amérique du Nord, projets pilotes en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Puces Edge AI permettant des analyses du sommeil en temps réel sur l'appareil | +2.3% | Mondial, dirigé par les États-Unis et les usines d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des troubles du sommeil

On estime que 852 millions d'adultes ont déclaré souffrir de symptômes d'insomnie en 2024, représentant 16,2 % de la population adulte mondiale[1]Nature Communications, "Charge mondiale de l'apnée du sommeil 2024," nature.com. Les diagnostics d'apnée obstructive du sommeil ont atteint 936 millions, mais 80 % restent non diagnostiqués car la capacité des cliniques ne peut pas répondre à la demande. Aux États-Unis, 36 % des adultes ont déclaré un trouble du sommeil diagnostiqué en 2024, soulignant un déficit de soins que les tests à domicile peuvent combler. L'approbation par la FDA du Wakix pour la narcolepsie pédiatrique a élargi la population traitée, augmentant la demande de dispositifs portables de surveillance chez les cohortes plus jeunes. Le vieillissement des populations et la hausse des taux d'obésité, notamment en Inde et en Chine, intensifient davantage l'incidence mondiale des troubles respiratoires liés au sommeil.

Avancées technologiques dans les dispositifs portables, les capteurs et l'IA

L'Oura Ring Génération 4 a réduit les artefacts de mouvement de 30 % par rapport à son modèle précédent et a introduit l'IA Advisor pour un coaching personnalisé. L'Apple Watch Series 10 détecte l'apnée du sommeil avec une sensibilité supérieure à 85 % en utilisant des données d'accéléromètre et de fréquence cardiaque. L'ASIC ultra-basse consommation de SleepViT exécute la classification des stades du sommeil localement, minimisant la latence et les frais de cloud[2]IEEE, "SleepViT : ASIC ultra-basse consommation pour l'analyse du sommeil portable," ieee.org. La Samsung Galaxy Watch7 a porté la concordance des stades du sommeil à 78 %, réduisant l'écart avec l'actigraphie clinique. Ces améliorations réduisent l'écart de performance entre les dispositifs portables grand public et les appareils de qualité laboratoire, favorisant l'approbation des médecins et le remboursement par les assurances.

Adoption croissante des écosystèmes de maison intelligente pour l'optimisation du sommeil

Le protocole Matter, soutenu par Apple, Google et Samsung, unifie les dispositifs de maison intelligente afin que la température, l'éclairage et le son s'ajustent aux signaux biométriques en temps réel. Le Google Nest Hub utilise le radar Soli pour recueillir des signaux respiratoires sans contact, atteignant une précision de 92 % par rapport à l'oxymétrie de pouls. Le Withings Sleep Mat offre une détection sous matelas pour les utilisateurs qui préfèrent ne pas porter de dispositifs pendant la nuit. Les systèmes d'éclairage alignés sur le rythme circadien qui passent de 2 700 Kelvin la nuit à 5 500 Kelvin le matin ont réduit la latence d'endormissement de 19 % dans des essais évalués par des pairs. À mesure que les écosystèmes convergent, les propriétaires de plateformes consolident leur valeur tandis que les traceurs autonomes font face à des obstacles d'interopérabilité.

Soutien réglementaire aux tests du sommeil à domicile et élargissement du remboursement

La FDA a autorisé le NightOwl de ResMed en avril 2025, un test à domicile jetable à 149 USD qui fonctionne à un tiers du coût de la polysomnographie. Le NICE du Royaume-Uni a approuvé six tests à domicile en décembre 2024, dont l'AcuPebble SA100 au prix de 40 à 60 GBP par utilisation, légitimant les diagnostics à moindre coût. L'Académie américaine de médecine du sommeil a publié des orientations techniques en 2024 soutenant les tests à domicile de type III avec jusqu'à sept canaux. Medicare a relevé le remboursement des tests à domicile à 80 % du montant autorisé en 2025, supprimant un obstacle majeur à l'adoption pour les personnes âgées. Cette dynamique politique comprime le délai entre la reconnaissance des symptômes et l'initiation du traitement.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des dispositifs avancés de technologie du sommeil | -2.7% | Mondial, aigu dans les économies émergentes | Moyen terme (2 à 4 ans) |

| Préoccupations relatives à la confidentialité et à la sécurité des données | -1.8% | Europe, Amérique du Nord, Asie-Pacifique | Court terme (≤ 2 ans) |

| Absence de protocoles standardisés de validation clinique | -1.5% | Mondial | Long terme (≥ 4 ans) |

| Volatilité de la chaîne d'approvisionnement en composants de capteurs | -1.3% | Mondial, centré dans les usines d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des dispositifs avancés de technologie du sommeil

Le Pod 4 Ultra d'Eight Sleep est vendu entre 2 000 et 3 000 USD, le positionnant comme un achat de luxe plutôt qu'un outil de santé grand public. Le lit Climate360 de Sleep Number varie de 10 000 à 13 500 USD, ce qui limite son adoption aux ménages du décile de revenus le plus élevé. L'Oura Ring coûte entre 299 et 399 USD et nécessite un abonnement mensuel de 5,99 USD pour les analyses premium, ce qui porte le coût total de possession de la première année au-delà de 370 USD. La thérapie CPAP peut dépasser 3 000 USD lorsqu'une polysomnographie diagnostique est nécessaire, retardant l'initiation pour les utilisateurs non assurés. Les modèles d'abonnement accentuent les préoccupations en matière d'accessibilité financière, en particulier sur les marchés où les dépenses annuelles de santé par habitant sont inférieures à 200 USD.

Préoccupations relatives à la confidentialité et à la sécurité des données

Le RGPD classe les données métriques du sommeil comme des données sensibles nécessitant le consentement explicite de l'utilisateur, ce qui entraîne des flux d'autorisation granulaires susceptibles de freiner l'adoption des fonctionnalités[3]Commission européenne, "Règlement général sur la protection des données," gdpr.eu. La HIPAA s'applique de manière incohérente aux dispositifs de bien-être, créant des zones grises que les assureurs exploitent lors de la souscription de polices basées sur des données biométriques. Une enquête auprès des consommateurs en 2024 a révélé que 62 % des répondants étaient réticents à partager leurs données de sommeil avec des tiers, invoquant des préoccupations concernant la tarification discriminatoire. Des tests de pénétration indépendants ont révélé des vulnérabilités de micrologiciel dans neuf des quinze dispositifs portables les plus populaires, permettant un accès biométrique non autorisé. Les amendes du RGPD peuvent atteindre 4 % du chiffre d'affaires mondial, et les violations de la HIPAA coûtent jusqu'à 50 000 USD par dossier compromis, incitant les fabricants à adopter des pratiques conservatrices de gestion des données.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les dispositifs portables dominent grâce à la monétisation par abonnement

Les dispositifs portables ont représenté 65,43 % des revenus de 2025, le segment étant en bonne voie pour croître à 20,43 % jusqu'en 2031, car les analyses en périphérie et les grandes bases installées renforcent les effets de réseau. Oura a généré 500 millions USD de revenus en 2024 et a converti plus de 30 % de ses propriétaires en abonnés mensuels, un modèle qui améliore les marges au-delà des ventes de matériel. L'Apple Watch Series 10 capitalise sur plus de 200 millions d'appareils actifs, transformant les utilisateurs existants en patients souffrant d'apnée du sommeil sans coûts supplémentaires de nomenclature. La Samsung Galaxy Watch7 a amélioré la précision des stades du sommeil de 12 points de pourcentage par rapport au modèle précédent, rapprochant l'appareil de la pertinence clinique.

Les dispositifs non portables s'adressent aux consommateurs qui préfèrent des interventions passives ou respectueuses de l'environnement. Le Pod 4 Ultra d'Eight Sleep offre des gains de 32 % en qualité de sommeil autodéclarée grâce à un contrôle thermique à double zone. Le Climate360 de Sleep Number intègre des chambres à air réactives à des prix supérieurs à 10 000 USD, s'adressant aux adopteurs aisés du bien-être. Le test jetable NightOwl de ResMed démocratise les diagnostics à 149 USD, captant les utilisateurs qui évitent les études en laboratoire. Le Withings Sleep Mat offre une détection sous matelas mais manque de fidélité multi-capteurs, ce qui limite son utilisation clinique.

Par application : l'insomnie en tête, la narcolepsie s'accélère

L'insomnie a représenté 42,45 % des revenus par application en 2025, car les modules de thérapie cognitivo-comportementale intégrés dans les dispositifs portables ont gagné en popularité. Les séquences d'exercices respiratoires d'Apple ont réduit la latence d'endormissement de 12 minutes dans les essais, soulignant la convergence avec la santé mentale. Les appareils CPAP et les dispositifs connexes pour l'apnée du sommeil ciblent une base diagnostiquée de 936 millions, mais la plupart des cas restent non traités, laissant un vaste réservoir diagnostique. L'AirSense 11 de ResMed utilise des algorithmes adaptatifs qui réduisent l'abandon de 18 % par rapport aux systèmes à pression fixe.

Les dispositifs pour la narcolepsie progressent à un TCAC de 20,55 %, le segment à la croissance la plus rapide, porté par des approbations de la FDA qui incluent désormais les patients pédiatriques âgés de six ans et plus. L'oxybate de sodium à libération prolongée LUMRYZ a obtenu son autorisation en septembre 2024, les dispositifs portables offrant des métriques objectives d'observance. La surveillance des jambes sans repos par accéléromètres génère un flux de revenus accessoire à mesure que les données de mouvement des membres sont validées pour la prise de décision clinique. À mesure que les données en temps réel deviennent accessibles, le traitement peut passer des consultations épisodiques en cabinet à une titration continue.

Par utilisateur final : les environnements de soins à domicile en plein essor

Les hôpitaux ont représenté 55,32 % des revenus en 2025, car la polysomnographie et les interventions chirurgicales continuent d'être réalisées en milieu hospitalier. Cependant, les environnements de soins à domicile devraient bénéficier d'un TCAC de 21,56 % à mesure que le remboursement Medicare s'améliore et que les plateformes cloud transmettent directement aux cliniciens les données d'observance CPAP. La plateforme AirView de ResMed a réduit l'abandon de la thérapie de 22 % par rapport aux contrôles trimestriels, démontrant l'efficacité de la surveillance à distance.

Les laboratoires du sommeil font face à une réduction des volumes après que les directives de l'AASM ont autorisé les tests à domicile de type III pour les patients à risque modéré. Les programmes de bien-être des employeurs, tels que UnitedHealthcare Motion, versent aux membres jusqu'à 1 500 USD par an pour avoir atteint leurs objectifs de sommeil et intégré des dispositifs dans leurs stratégies de productivité. La migration de l'hôpital vers le domicile s'aligne sur des modèles de soins fondés sur la valeur qui récompensent les résultats plutôt que l'intensité des services.

Par canal de distribution : le commerce électronique gagne des parts

Le commerce de détail hors ligne a représenté 41,45 % des ventes de 2025, porté par la vente consultative qui facilite l'accès des acheteurs aux achats à prix élevé. Le partenariat de Best Buy avec Oura permet aux acheteurs de vérifier la taille de la bague dans plus de 850 points de vente aux États-Unis. Les fournisseurs d'équipements durables regroupent les pré-autorisations d'assurance avec les ventes de CPAP, maintenant la pertinence des points de vente physiques.

Le commerce électronique en vente directe aux consommateurs devrait progresser à 21,45 % jusqu'en 2031, car les marques captent des marges complètes et exploitent les données de première partie. Le plan Plus d'Eight Sleep génère 24 USD mensuels par utilisateur, ajoutant des revenus récurrents à un produit de base à 2 000 USD. Amazon a traité plus de 40 millions de commandes liées au sommeil en 2024, utilisant la logistique Prime pour réduire les frictions de livraison. Pour les dispositifs portables dont le prix est inférieur à 400 USD, la commodité en ligne l'emporte sur les expériences en salle d'exposition, détournant les parts des canaux physiques.

Analyse géographique

L'Amérique du Nord a conservé 42,87 % des revenus en 2025, grâce à une couverture d'assurance élevée et aux premières autorisations de la FDA qui ont favorisé l'adoption. ResMed a généré 2,3 milliards USD de revenus en Amérique en 2024, reflétant une forte adoption du CPAP et une croissance des abonnements cloud. Le Canada a élargi le remboursement provincial pour les tests à domicile, étendant l'accès au-delà des laboratoires du sommeil urbains.

La région Asie-Pacifique enregistre la trajectoire la plus rapide, avec un TCAC de 19,43 %. Le marché des dispositifs de technologie du sommeil en Chine a dépassé 1,2 milliard USD en 2024, porté par une pénétration du commerce électronique supérieure à 50 % et l'accent mis par le gouvernement sur la santé préventive. Le marché indien, estimé à 300 millions USD en 2024, bénéficie d'un passage à la fabrication locale qui réduit les prix de détail moyens. Le Mi Band 8 Pro de Xiaomi, vendu à 50 USD, démocratise le suivi pour les acheteurs sensibles aux coûts. Huawei a capté une part de 15 % du segment des dispositifs portables en Chine en intégrant les algorithmes TruSleep dans la Watch GT 4.

La croissance de l'Europe est freinée par les coûts de conformité au RGPD et les obstacles de remboursement spécifiques à chaque pays. Les orientations du NICE au Royaume-Uni ont approuvé six tests à domicile dont le prix est bien inférieur à celui des études en laboratoire, signalant l'ouverture des payeurs aux diagnostics à moindre coût. L'assurance maladie légale en Allemagne finance désormais les dispositifs portables marqués CE pour l'insomnie, sous réserve de preuves d'équivalence à la TCC-I. Le Moyen-Orient et l'Afrique, bien que plus petits, se développent à deux chiffres à mesure que les États du Golfe investissent dans des stratégies de santé numérique. L'adoption en Amérique du Sud est à la traîne car les prix moyens des dispositifs représentent plus de 20 % du revenu mensuel des ménages, limitant l'adoption aux utilisateurs urbains aisés.

Paysage concurrentiel

La concurrence s'intensifie à mesure que les leaders de l'électronique grand public exploitent leurs bases installées pour superposer des fonctionnalités médicales sur des appareils grand public. ResMed et Philips commandent encore environ 60 % de l'espace matériel thérapeutique, mais font de plus en plus face à des dispositifs portables qui revendiquent une précision de qualité diagnostique. L'autorisation d'Apple en septembre 2024 lui permet de cibler 936 millions d'utilisateurs potentiels souffrant d'apnée du sommeil via son écosystème de montres intelligentes existant. Oura, une entreprise privée, a porté ses revenus à 500 millions USD en 2024 en combinant des marges matérielles avec une part d'abonnement supérieure à 30 %.

Eight Sleep emploie un modèle de matériel en tant que service, facturant des frais mensuels pour fournir des mises à jour continues du micrologiciel et un support de conciergerie, se protégeant ainsi de la marchandisation du matériel. Qualcomm a accumulé une douzaine de brevets en 2024 couvrant des processeurs neuronaux basse consommation qui sous-tendent les dispositifs portables de nouvelle génération, tandis que Google fait progresser le radar Soli pour la surveillance sans contact. Des innovateurs plus petits tels que Dreem SAS obtiennent une précision EEG de haute qualité mais peinent avec l'échelle de distribution, révélant une barrière pour les startups à vocation clinique.

Les opportunités d'espaces blancs résident dans la surveillance pédiatrique et les dispositifs portables à moins de 100 USD optimisés pour les analyses hors ligne dans les marchés émergents. À mesure que les cadres de remboursement mûrissent et que les régulateurs comblent l'écart entre les dispositifs de bien-être et les dispositifs médicaux, les acteurs établis dotés de capacités de conception de silicium et de plateformes cloud consolideront probablement leur part.

Leaders du secteur des dispositifs de technologie du sommeil

Casper

Compumedics Limited

Huawei Technologies Co., Ltd.

Nihon Kohden Corporation

Koninklijke Philips N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : SleepRes, Inc. a reçu l'autorisation FDA 510(k) pour son dispositif Kricket PAP, alimenté par la pression positive des voies aériennes Kairos (KPAP). Le dispositif traite l'apnée obstructive du sommeil (AOS) chez les patients de plus de 30 kg. Il est adapté à une utilisation à domicile, dans les hôpitaux et dans les centres du sommeil.

- Janvier 2026 : LumiMind a lancé LumiSleep au CES 2026 à Las Vegas, un dispositif de sommeil révolutionnaire utilisant la modulation EEG en temps réel à la milliseconde et un son personnalisé. Le dispositif vise à guider le cerveau vers son schéma naturel d'endormissement grâce à une guidance neurale non invasive à domicile. LumiSleep est prévu pour une sortie officielle au premier semestre 2026.

- Septembre 2025 : Somnee a lancé son bandeau de sommeil intelligent de nouvelle génération alimenté par l'IA. Le dispositif est conçu pour aider les utilisateurs à s'endormir plus rapidement, à obtenir une récupération plus profonde et à optimiser les performances globales du sommeil. Il exploite une technologie d'IA avancée pour personnaliser les informations sur le sommeil et améliorer la qualité du sommeil.

Portée du rapport mondial sur le marché des dispositifs de technologie du sommeil

Selon la portée du rapport, les dispositifs de technologie du sommeil sont conçus pour surveiller et améliorer les résultats chez les patients souffrant de troubles du sommeil tels que l'apnée du sommeil, l'insomnie, la narcolepsie, etc.

Le marché des dispositifs de technologie du sommeil est segmenté par type de produit (dispositifs portables et non portables), application (insomnie, apnée obstructive du sommeil, narcolepsie, et syndrome des jambes sans repos et autres troubles), utilisateur final (hôpitaux, laboratoires du sommeil et cliniques, environnements de soins à domicile, et centres de bien-être et programmes d'entreprise), canal de distribution (commerce en ligne et vente directe aux consommateurs, et commerce de détail hors ligne et magasins spécialisés), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Dispositifs portables | Montres et bracelets intelligents |

| Bagues intelligentes | |

| Autres dispositifs portables | |

| Dispositifs non portables | Moniteurs de sommeil (sous matelas / au chevet) |

| Lits et matelas intelligents | |

| Autres dispositifs non portables |

| Insomnie |

| Apnée obstructive du sommeil |

| Narcolepsie |

| Syndrome des jambes sans repos et autres troubles |

| Hôpitaux |

| Laboratoires du sommeil et cliniques |

| Environnements de soins à domicile |

| Centres de bien-être et programmes d'entreprise |

| En ligne (commerce électronique et vente directe aux consommateurs) |

| Commerce de détail hors ligne et magasins spécialisés |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | CCG | |

| Reste de l'Amérique du Sud | Turquie | |

| Par type de produit | Dispositifs portables | Montres et bracelets intelligents | |

| Bagues intelligentes | |||

| Autres dispositifs portables | |||

| Dispositifs non portables | Moniteurs de sommeil (sous matelas / au chevet) | ||

| Lits et matelas intelligents | |||

| Autres dispositifs non portables | |||

| Par application | Insomnie | ||

| Apnée obstructive du sommeil | |||

| Narcolepsie | |||

| Syndrome des jambes sans repos et autres troubles | |||

| Par utilisateur final | Hôpitaux | ||

| Laboratoires du sommeil et cliniques | |||

| Environnements de soins à domicile | |||

| Centres de bien-être et programmes d'entreprise | |||

| Par canal de distribution | En ligne (commerce électronique et vente directe aux consommateurs) | ||

| Commerce de détail hors ligne et magasins spécialisés | |||

| Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Australie | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | CCG | ||

| Afrique du Sud | |||

| Reste du Moyen-Orient et de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | CCG | ||

| Reste de l'Amérique du Sud | Turquie | ||

Questions clés auxquelles le rapport répond

Quelle est la valorisation actuelle du marché des dispositifs de technologie du sommeil ?

La taille du marché des dispositifs de technologie du sommeil a atteint 34,74 milliards USD en 2026 et devrait grimper à 79,88 milliards USD d'ici 2031.

Quelle catégorie de produits détient la plus grande part de revenus ?

Les dispositifs portables dominent le marché, représentant 65,43 % des revenus de 2025 grâce à leur surveillance continue et à leurs modèles d'abonnement.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique affiche la croissance la plus rapide avec un TCAC prévu de 19,43 %, portée par l'urbanisation et la hausse des dépenses de la classe moyenne.

Comment les changements réglementaires influencent-ils l'adoption ?

Les décisions de la FDA et de Medicare qui remboursent les tests du sommeil à domicile à des taux plus élevés réduisent les obstacles et accélèrent les diagnostics à domicile.

Quels facteurs limitent la pénétration du marché de masse ?

Les prix élevés des dispositifs et les préoccupations persistantes en matière de confidentialité des données continuent de freiner l'adoption, en particulier dans les économies émergentes.

Quel segment d'application connaît la croissance la plus rapide ?

Les dispositifs destinés à la gestion de la narcolepsie affichent la croissance la plus élevée, avec un TCAC projeté de 20,55 % à mesure que les approbations pédiatriques élargissent la base d'utilisateurs.

Dernière mise à jour de la page le: