Taille et part du marché des implants pour l'apnée du sommeil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.7 Milliards de dollars |

| Taille du Marché (2031) | 1.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des implants pour l'apnée du sommeil par Mordor Intelligence

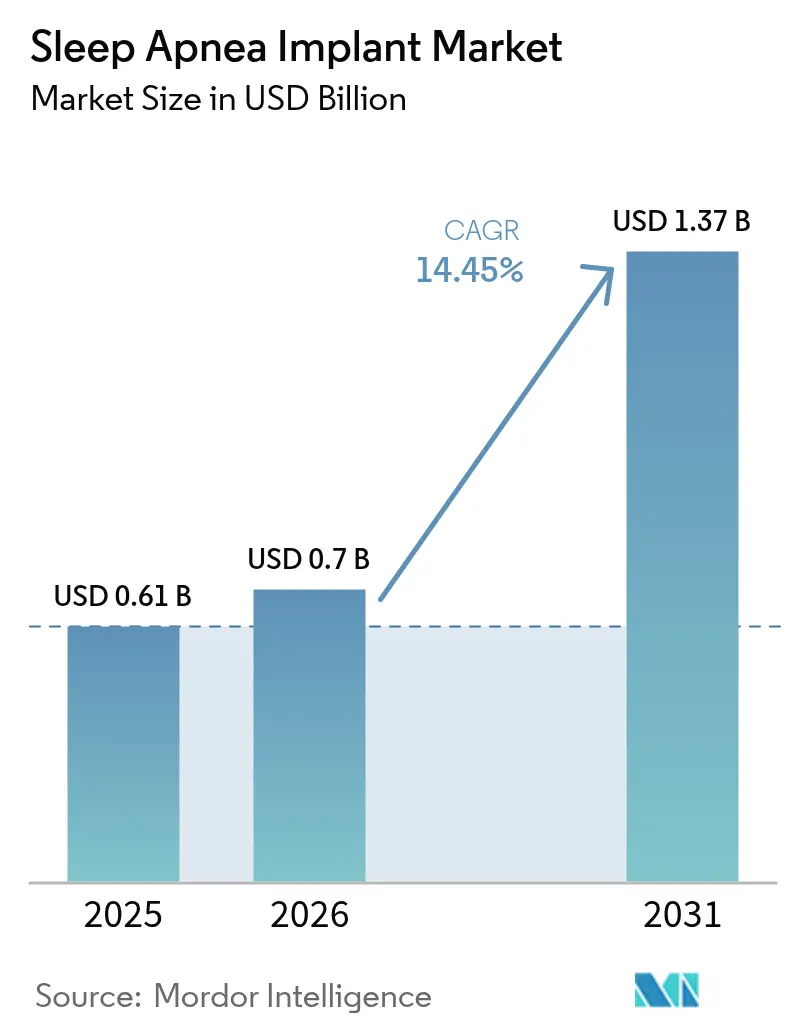

La taille du marché des implants pour l'apnée du sommeil devrait croître de 0,61 milliard USD en 2025 à 0,7 milliard USD en 2026, avec des prévisions d'atteindre 1,37 milliard USD d'ici 2031, à un TCAC de 14,45 % sur la période 2026-2031. Cette trajectoire de croissance témoigne d'une reconnaissance générale que les masques à pression positive continue ne peuvent à eux seuls répondre aux besoins thérapeutiques de millions de patients atteints de formes modérées à sévères. Les chirurgiens et les spécialistes du sommeil adoptent de plus en plus la neurostimulation, les inserts palatins et d'autres solutions implantables, à mesure que les données probantes s'accumulent, que la prise en charge s'élargit et que la conception des dispositifs devient moins invasive. La dynamique est renforcée par le réglage des paramètres assisté par intelligence artificielle, qui dispense une thérapie personnalisée sans nécessiter de consultations répétées, tandis que des outils de diagnostic rationalisés identifient plus tôt les candidats éligibles. Le marché des implants pour l'apnée du sommeil occupe donc un rôle central dans les parcours de soins respiratoires modernes, suscitant l'intérêt des hôpitaux, des centres chirurgicaux ambulatoires et des investisseurs.

Principaux enseignements du rapport

- Par type de produit, la neurostimulation hypoglossal représentait 60,55 % de la part de marché des implants pour l'apnée du sommeil en 2025 ; les systèmes trigéminaux devraient progresser à un TCAC de 20,12 % jusqu'en 2031.

- Par indication, l'apnée obstructive du sommeil représentait 78,35 % de la taille du marché des implants pour l'apnée du sommeil en 2025, tandis que l'apnée centrale du sommeil devrait croître à un TCAC de 16,55 % jusqu'en 2031.

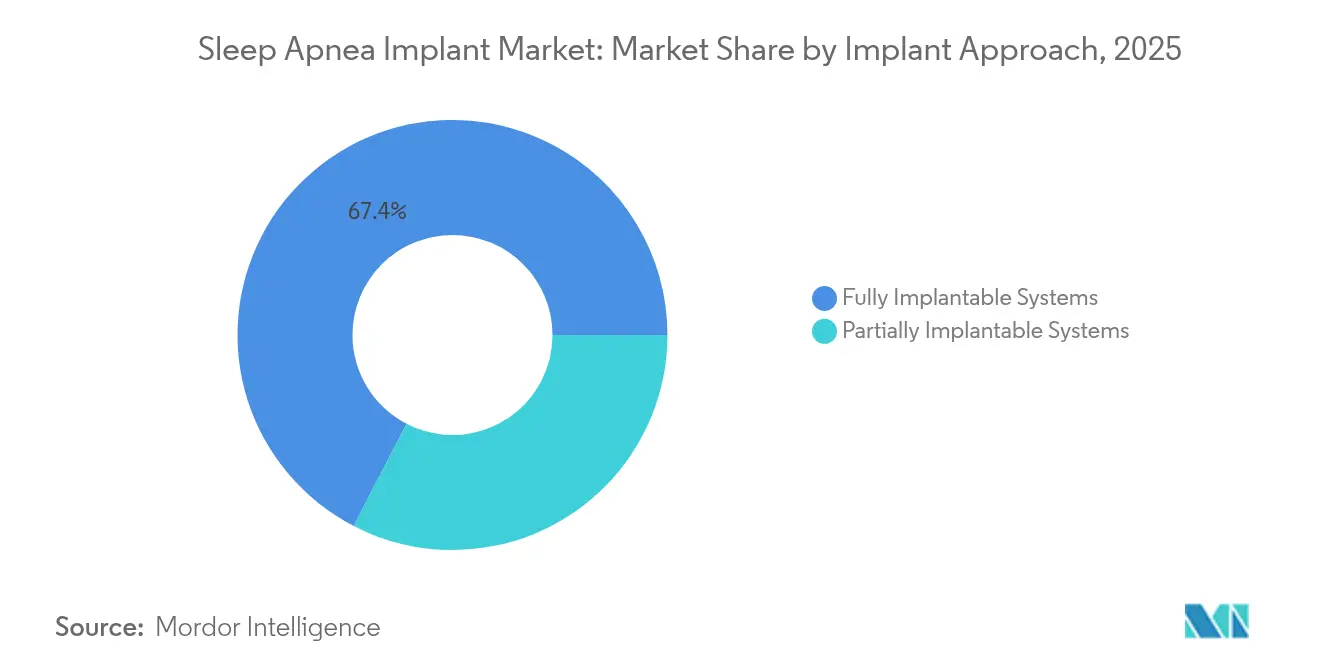

- Par approche d'implantation, les systèmes entièrement implantables représentaient 67,40 % de la taille du marché des implants pour l'apnée du sommeil en 2025, tandis que les systèmes partiellement implantables progresseront à un TCAC de 23,45 % durant 2026-2031.

- Par utilisateur final, les hôpitaux détenaient 53,50 % des revenus en 2025, tandis que les centres chirurgicaux ambulatoires devraient afficher le TCAC le plus rapide, à 17,40 %, jusqu'en 2031.

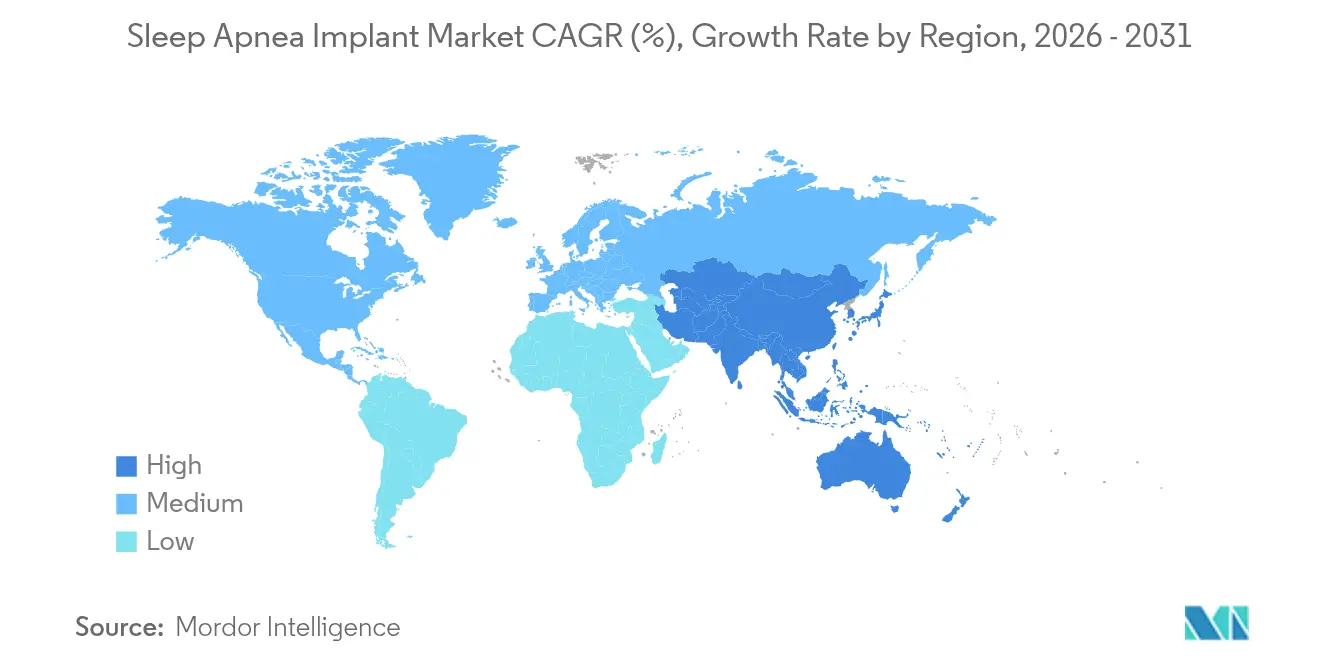

- Par géographie, l'Amérique du Nord détenait 45,80 % des revenus en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus élevé, à 15,20 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des implants pour l'apnée du sommeil

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante et diagnostic précoce | +3.0% | Amérique du Nord, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Non-conformité à la PPC déplaçant la demande vers les implants | +2.6% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Approbations de produits et élargissement de la prise en charge | +2.8% | États-Unis, Europe occidentale | Court terme (≤ 2 ans) |

| Avancées en matière de précision de la neurostimulation et de durée de vie des batteries | +2.5% | Mondial | Long terme (≥ 4 ans) |

| Expansion des capacités chirurgicales ambulatoires ORL | +1.7% | Marchés émergents mondiaux | Moyen terme (2 à 4 ans) |

| Hausse des dépenses de santé et campagnes de sensibilisation à la santé du sommeil | +1.4% | Moyen-Orient, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante et taux de diagnostic des troubles de l'apnée du sommeil

Le bassin mondial de patients diagnostiqués augmente chaque trimestre à mesure que les tests de sommeil à domicile de nouvelle génération transmettent des données chiffrées directement aux cliniciens, sans dépendance aux smartphones et en réduisant le délai entre le soupçon diagnostique et la confirmation. Les dispositifs portables dotés d'algorithmes d'intelligence artificielle effectuent désormais un dépistage des consommateurs lors d'un suivi de bien-être courant, signalant une respiration anormale et orientant les personnes vers des études formelles du sommeil. Le diagnostic précoce alimente le pipeline chirurgical, soutenant une croissance des actes à deux chiffres de manière constante au sein du marché des implants pour l'apnée du sommeil. Les hôpitaux répondent à la demande en créant des cliniques intégrées qui combinent polysomnographie, endoscopie sous sédation médicamenteuse et évaluation de l'éligibilité le jour même. Les payeurs reconnaissent la valeur ajoutée lorsqu'une intervention précoce réduit les demandes de remboursement cardiovasculaires ultérieures, renforçant ainsi les politiques de prise en charge qui considèrent les implants comme une étape logique une fois que la thérapie par masque a échoué.

La non-conformité croissante à la PPC crée une demande de thérapies alternatives

Quatre utilisateurs sur dix abandonnent la pression positive continue dans l'année, principalement en raison de l'inconfort du masque, du bruit et des perturbations du sommeil du partenaire de lit[1]Cleveland Clinic, "Résultats de la stimulation du nerf hypoglosse," clevelandclinic.org. La neurostimulation hypoglossal atteint 81 % d'observance nocturne, se traduisant par des réductions plus importantes de l'index apnées-hypopnées et de la somnolence diurne. Les médecins positionnent de plus en plus les implants immédiatement après une intolérance documentée à la PPC, élargissant le marché des implants pour l'apnée du sommeil et réduisant la charge de la maladie plus tôt dans le continuum de soins. Les payeurs privilégient la courbe d'observance prévisible malgré le coût initial plus élevé du dispositif, car elle réduit les consultations urgentes pour hypertension et arythmie. Les portails de télésurveillance permettent aux cliniciens de vérifier les données d'utilisation, de détecter les problèmes techniques et d'ajuster l'amplitude sans consultations en clinique, soutenant davantage l'observance en vie réelle.

Approbations de produits et prise en charge favorable pour les thérapies implantables

La FDA a élargi les critères d'indication pour les systèmes hypoglossaux à des valeurs d'index apnées-hypopnées allant jusqu'à 100 et des seuils d'indice de masse corporelle jusqu'à 40 kg/m², augmentant le nombre de patients éligibles aux États-Unis de plusieurs milliers chaque année[2]Administration américaine des aliments et des médicaments (Food & Drug Administration), "Système de stimulation des voies aériennes supérieures Inspire – Indications élargies," fda.gov. Le code CPT 64568 aux États-Unis couvre désormais environ 80 % des vies assurées, tandis que les Centres pour les services Medicare et Medicaid ont publié des directives de facturation sans ambiguïté qui accélèrent le traitement des demandes de remboursement[3]Centres pour les services Medicare et Medicaid, "Facturation et codage : stimulation du nerf hypoglosse," cms.gov. En Europe, les organismes d'évaluation des technologies de santé en Allemagne et en France ont émis des avis de couverture positifs après que les données de registres ont démontré un contrôle durable des symptômes, renforçant la confiance des chirurgiens à recommander les implants plus tôt. Ces mesures combinées réduisent les obstacles liés aux paiements directs, offrant au marché des implants pour l'apnée du sommeil une voie claire vers le déploiement à grande échelle.

Avancées technologiques en neurostimulation améliorant l'efficacité thérapeutique

Les générateurs d'impulsions de cinquième génération intègrent désormais deux accéléromètres, des capteurs de pression des voies aériennes et des algorithmes adaptatifs qui ajustent la stimulation en temps réel. Les conceptions hypoglossales bilatérales font doucement saillir la langue des deux côtés, assurant une voie aérienne dégagée même chez les patients présentant une anatomie asymétrique. Les perfectionnements chirurgicaux réduisent les incisions de trois à deux et ramènent le temps opératoire en dessous de 90 minutes, une exigence clé pour les centres chirurgicaux ambulatoires. La certification de compatibilité IRM élimine une contre-indication historique pour les patients cardiaques qui nécessitent souvent une imagerie, augmentant la propension des médecins à implanter. Ces avancées améliorent conjointement les résultats à long terme et l'expérience globale des patients, propulsant le marché des implants pour l'apnée du sommeil dans la pratique ORL courante.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de la procédure et du dispositif | −3.7% | Marchés émergents | Long terme (≥ 4 ans) |

| Données cliniques à long terme limitées | −2.3% | Mondial | Moyen terme (2 à 4 ans) |

| Manque d'expertise chirurgicale et courbe d'apprentissage de l'implant hypoglossal | −1.9% | Asie-Pacifique, Amérique latine | Moyen terme (2 à 4 ans) |

| Voies réglementaires strictes et hétérogénéité de la couverture par les payeurs | −1.6% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Des coûts élevés de procédure et de dispositif limitant l'accessibilité financière des patients

Le montant total des dépenses place les implants hors de portée dans les systèmes de santé où la pénétration de l'assurance est faible ou où les plafonds de coassurance sont stricts. Même sur les marchés bénéficiant d'une couverture, la coassurance représente souvent plusieurs mois de revenu médian. Les fabricants s'efforcent de réduire le coût des marchandises grâce à une fabrication à grande échelle et à la consolidation des composants, mais la flexibilité tarifaire est limitée par les coûts liés à l'électronique avancée et à la conformité réglementaire. Des programmes de financement abordables et des contrats basés sur les résultats émergent comme des solutions partielles, mais les disparités économiques freinent encore la pénétration du marché des implants pour l'apnée du sommeil dans certaines parties de l'Amérique latine, de l'Afrique et de l'Asie du Sud-Est.

Données cliniques à long terme limitées et données de suivi post-commercialisation

La plupart des essais pivots suivent les résultats sur seulement trois à cinq ans. Les études de registre telles qu'ADHERE fournissent des données réelles encourageantes, mais sont dépourvues de contrôles randomisés, laissant certains payeurs et cliniciens conservateurs sceptiques quant à la durabilité. Les systèmes trigéminaux et phréniques, bien que prometteurs, disposent d'un suivi encore plus court. Ce manque de données probantes ralentit l'inclusion dans les recommandations et la prise en charge en dehors des économies leaders, tempérant les perspectives de croissance immédiates du marché des implants pour l'apnée du sommeil. Des études de suivi multicentriques sur 10 ans sont actuellement en cours et devraient accélérer l'acceptation une fois publiées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la dominance hypoglossal face aux concurrents trigéminaux en forte progression

La neurostimulation hypoglossal a représenté 60,55 % de la part du marché des implants pour l'apnée du sommeil en 2025. Plus de 90 000 patients cumulés présentent une réduction substantielle de l'index apnées-hypopnées, une diminution du ronflement fort et une amélioration des scores de qualité de vie. Le dernier générateur d'impulsions d'Inspire Medical Systems prolonge la durée de vie de la batterie à 11 ans, réduisant le risque de révision sur la durée de vie. Medtronic et LivaNova ont des programmes pilotes ajoutant des électrodes multi-contacts, se positionnant pour de futurs lancements. Les implants palatins s'adressent aux cas légers mais souffrent d'une efficacité variable et d'une couverture limitée, maintenant leur contribution mineure.

Les stimulateurs trigéminaux devraient croître à un TCAC de 20,12 %. Le positionnement sous-mentonnier évite une loge pectorale, séduisant les patients soucieux de leur apparence. Les premiers travaux cliniques indiquent une modulation sélective de l'architecture du sommeil et des marges de sécurité élevées, faisant de cette catégorie un pôle d'attraction pour le capital-risque. La dynamique concurrentielle repose sur la miniaturisation, des interfaces d'application intuitives et les caractéristiques de sécurité IRM. La forte dynamique suggère que les dispositifs trigéminaux pourraient capter une part significative du marché des implants pour l'apnée du sommeil d'ici la fin de la décennie.

Par indication : l'apnée obstructive du sommeil domine tandis que la forme centrale s'accélère

Les cas obstructifs représentaient 78,35 % de la taille du marché des implants pour l'apnée du sommeil en 2025. L'endoscopie du sommeil sous sédation médicamenteuse aide les chirurgiens à prédire les répondeurs, améliorant les taux de succès chirurgical au-dessus de 75 % dans plusieurs cohortes prospectives. Les cardiologues et les spécialistes du sommeil collaborent pour identifier plus tôt l'obstruction d'origine anatomique, orientant les patients vers des programmes d'implantation avant que les comorbidités ne s'aggravent.

Les volumes d'apnée centrale du sommeil croîtront de 16,55 % annuellement à mesure que la stimulation du nerf phrénique gagne du terrain chez les patients insuffisants cardiaques ne pouvant pas tolérer la ventilation auto-asservie. La certification de compatibilité IRM accordée en 2024 supprime un obstacle à l'implantation dans ce groupe à forte demande d'imagerie aasm.org. Le syndrome d'apnée du sommeil complexe reste la part la plus faible mais offre un besoin non satisfait significatif, laissant de la place pour des solutions hybrides combinant pharmacologie, thérapie positionnelle et neurostimulation.

Par approche d'implantation : les systèmes entièrement implantés conservent leur avantage d'échelle

Les systèmes entièrement implantés ont capté 67,40 % de la taille du marché des implants pour l'apnée du sommeil en 2025. L'absence de composants externes se traduit par une observance nocturne plus élevée et moins de restrictions liées au mode de vie. L'implantation familière en loge pectorale reproduit les procédures de rythmologie cardiaque, permettant un transfert rapide des compétences parmi les chirurgiens thoraciques. La densification des batteries offre plus d'une décennie de durée de service sans augmenter l'encombrement du générateur d'impulsions.

Les systèmes partiellement implantés prévoient un TCAC de 23,45 %. La conception bilatérale de Nyxoah utilise une puce activatrice ultrafine portée sous le menton pendant le sommeil, permettant une seule petite incision. Les mises à jour sans fil du micrologiciel permettent l'optimisation des paramètres sans chirurgie, réduisant les coûts de soins sur la durée de vie. À mesure que les chirurgiens communautaires maîtrisent des procédures plus simples, les volumes en consultation externe augmentent et diversifient le marché des implants pour l'apnée du sommeil.

Par utilisateur final : la dominance hospitalière persiste tandis que les centres ambulatoires progressent

Les hôpitaux ont sécurisé 53,50 % du volume de cas en 2025, en s'appuyant sur des équipes pluridisciplinaires du sommeil, des plateaux d'imagerie et une surveillance post-opératoire intensive. Les centres universitaires développent des programmes de fellowship qui exportent le savoir-faire chirurgical vers des affiliés régionaux. Des unités chirurgicales dédiées au sommeil rationalisent le bilan préopératoire, l'implantation et la titration nocturne, minimisant les déplacements des patients.

Les centres chirurgicaux ambulatoires affichent un TCAC de 17,40 % à mesure que les payeurs privilégient des frais de structure réduits et que les patients préfèrent une sortie le jour même. Les techniques à deux incisions et les protocoles d'anesthésie locale réduisent les temps de rotation, s'alignant sur le flux de travail ambulatoire. Les centres chirurgicaux ambulatoires à fort débit aux États-Unis rapportent des marges bénéficiaires comparables aux procédures orthopédiques programmées, attirant des financements de capital-investissement qui augmentent la capacité à travers le marché des implants pour l'apnée du sommeil.

Analyse géographique

L'Amérique du Nord détenait 45,80 % des revenus mondiaux en 2025 et demeure l'ancre du marché des implants pour l'apnée du sommeil. Plus de 1 400 établissements américains certifiés pratiquent l'implantation hypoglossal selon les codes de facturation clairs des Centres pour les services Medicare et Medicaid. Les payeurs commerciaux ont rapidement aligné leurs politiques, en citant des données réelles démontrant une réduction des hospitalisations cardiovasculaires. L'épidémie d'obésité en expansion maintient un grand bassin de patients éligibles, tandis que le Canada expérimente la prise en charge publique dans quatre provinces, annonçant une adoption plus large.

L'Europe se classe deuxième par les revenus. L'Allemagne, la France et le Royaume-Uni stimulent le nombre de procédures grâce à un accès précoce au marquage CE, à des codes d'assurance favorables et à des réseaux de recherche clinique solides. Le prêt de 37,5 millions EUR de la Banque européenne d'investissement à Nyxoah soutient le développement à grande échelle des dispositifs bilatéraux. Les registres belges rapportent un taux de succès chirurgical de 76 % à douze mois de suivi, avec une utilisation nocturne moyenne de la thérapie dépassant sept heures. Les marchés d'Europe du Sud et de l'Est, bien que naissants, bénéficient de programmes de référence transfrontaliers et de consortiums de formation chirurgicale.

L'Asie-Pacifique est le marché à la croissance la plus rapide, avec un TCAC prévu de 15,20 % jusqu'en 2031. Le Japon bénéficie d'une couverture santé quasi universelle et d'une adoption précoce des technologies, facilitant des volumes d'implantation réguliers. La Chine utilise une voie d'examen prioritaire pour les dispositifs déjà approuvés par la FDA, raccourcissant le délai de mise sur le marché. Les distributeurs locaux établissent des pôles de formation à Pékin, Shanghai et Guangzhou pour combler le manque d'expertise chirurgicale. La classe moyenne urbaine indienne affiche une sensibilisation accrue, mais le poids élevé des dépenses directes freine la pénétration. Les programmes gouvernementaux subventionnant les thérapies avancées pour les groupes à faibles revenus pourraient libérer une demande latente, favorisant l'expansion ultérieure du marché des implants pour l'apnée du sommeil.

L'Amérique du Sud et le Moyen-Orient et Afrique représentent conjointement moins de 10 % des revenus mondiaux, mais présentent des signes encourageants. Les hôpitaux privés brésiliens intègrent les implants dans des programmes complets de perte de poids, et les compagnies d'assurance remboursent lorsque la PPC échoue. Les hôpitaux du Conseil de coopération du Golfe investissent dans l'expertise importée pour attirer des patients expatriés en quête de soins haut de gamme. La volatilité des devises et les droits de douane à l'importation défient les stratégies de tarification, mais les perspectives à long terme restent positives à mesure que les économies se diversifient et que les dépenses de santé augmentent.

Paysage concurrentiel

Le marché des implants pour l'apnée du sommeil est concentré. Inspire Medical Systems contrôle environ 85 % des revenus de la neurostimulation, ayant traité plus de 100 000 patients dans le monde et accumulé de solides données probantes à long terme. Nyxoah positionne son système bilatéral Genio sur la réduction des incisions et le contrôle symétrique de la langue, tandis que l'aura6000 de LivaNova introduit des électrodes linguales multi-points ciblant les anatomies difficiles. Medtronic s'appuie sur son héritage en gestion du rythme cardiaque, en collaborant avec des centres académiques pour développer des générateurs à fort contenu sensoriel capables d'une détection adaptive du flux d'air.

Les partenariats stratégiques reconfigurent la concurrence. ResMed s'associe à Nyxoah pour intégrer le diagnostic à domicile, la télésurveillance dans le cloud et la thérapie par implant en un seul continuum, améliorant le flux de données tout au long du parcours patient. ZOLL Medical associe la stimulation du nerf phrénique à son portefeuille cardiaque, s'appuyant sur les pratiques de cardiologie comme canal de croissance. L'intérêt du capital-risque reste fort ; XII Medical a levé 45 millions USD pour concevoir un protocole d'implantation ultra-simplifié destiné aux hôpitaux communautaires.

Les feuilles de route technologiques mettent l'accent sur la miniaturisation, le contrôle neuromusculaire bilatéral, la sécurité IRM et la stimulation en boucle fermée guidée par intelligence artificielle. L'autorisation FDA du marquage de compatibilité IRM pour les systèmes phréniques en 2024 a résolu un obstacle clé aux orientations. L'entrée pharmaceutique est arrivée via le tirzépatide, premier médicament contre la perte de poids approuvé pour l'apnée chez les adultes obèses, que les parties prenantes considèrent comme complémentaire plutôt que concurrent, car il ne corrige pas l'effondrement anatomique. Des stratégies écosystémiques émergent : les fournisseurs regroupent des logiciels de sélection des patients, la navigation chirurgicale et l'analytique dans le cloud pour fidéliser les prestataires. Ces initiatives définissent conjointement un environnement concurrentiel dynamique mais à fortes barrières à l'entrée au sein du marché des implants pour l'apnée du sommeil.

Leaders du secteur des implants pour l'apnée du sommeil

Inspire Medical Systems

LivaNova PLC

Nyxoah SA

Medtronic PLC

ZOLL Medical (Respicardia)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Inspire Medical Systems a annoncé un chiffre d'affaires de 201,3 millions USD au premier trimestre 2025, en hausse de 23 %, et a lancé le déploiement commercial de son générateur Inspire V.

- Mai 2025 : LivaNova a soumis le dispositif de neurostimulation aura6000 à la FDA après le succès de l'essai OSPREY.

- Avril 2025 : Nyxoah a reçu une lettre d'approbabilité de la FDA pour son stimulateur bilatéral Genio, franchissant le dernier obstacle réglementaire avant le lancement aux États-Unis.

- Janvier 2025 : Dianyx Innovations a dévoilé un appareil oral assisté par intelligence artificielle intégrant des codes de télésurveillance des patients au CES 2025.

- Décembre 2024 : La FDA a approuvé le tirzépatide (Zepbound) pour le traitement de l'apnée obstructive du sommeil modérée à sévère chez les adultes obèses.

Périmètre mondial du rapport sur le marché des implants pour l'apnée du sommeil

Selon le périmètre du rapport, un implant pour l'apnée du sommeil est un dispositif implantable qui stimule les muscles de la langue et des voies aériennes supérieures pendant le sommeil. Ces dispositifs implantables améliorent le flux d'air. Il est également appelé stimulateur du nerf hypoglosse ou dispositif de stimulation des voies aériennes supérieures. Le dispositif est implanté dans la partie supérieure droite du thorax sous la peau. Le marché des implants pour l'apnée du sommeil est segmenté par type de produit (dispositifs de neurostimulation hypoglossal, stimulateur du nerf phrénique et implants palatins), type d'indication (apnée obstructive du sommeil, apnée centrale du sommeil), utilisateur final (hôpitaux, centres chirurgicaux ambulatoires) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions mondiales. Le rapport offre la valeur (en millions USD) pour les segments mentionnés ci-dessus.

| Dispositifs de neurostimulation hypoglossal |

| Stimulateurs du nerf phrénique |

| Implants palatins |

| Systèmes de stimulation du nerf trijumeau |

| Apnée obstructive du sommeil |

| Apnée centrale du sommeil |

| Syndrome d'apnée du sommeil complexe |

| Systèmes entièrement implantables |

| Systèmes partiellement implantables |

| Hôpitaux |

| Centres chirurgicaux ambulatoires |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Dispositifs de neurostimulation hypoglossal | |

| Stimulateurs du nerf phrénique | ||

| Implants palatins | ||

| Systèmes de stimulation du nerf trijumeau | ||

| Par indication | Apnée obstructive du sommeil | |

| Apnée centrale du sommeil | ||

| Syndrome d'apnée du sommeil complexe | ||

| Par approche d'implantation | Systèmes entièrement implantables | |

| Systèmes partiellement implantables | ||

| Par utilisateur final | Hôpitaux | |

| Centres chirurgicaux ambulatoires | ||

| Autres utilisateurs finaux | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle valeur le marché des implants pour l'apnée du sommeil atteindra-t-il d'ici 2031 ?

Le marché des implants pour l'apnée du sommeil devrait atteindre 1,37 milliard USD d'ici 2031.

Quel type de dispositif domine actuellement les ventes ?

Les dispositifs de neurostimulation hypoglossal représentent 60,55 % du marché des implants pour l'apnée du sommeil.

Pourquoi les centres chirurgicaux ambulatoires sont-ils importants pour la croissance du marché ?

Des procédures plus courtes et moins invasives s'intègrent désormais dans les flux de travail des centres chirurgicaux ambulatoires, soutenant un TCAC de 17,40 % pour les volumes d'implantation en milieu ambulatoire.

Comment la prise en charge aux États-Unis s'est-elle améliorée pour les implants ?

Le code CPT 64568 couvre 80 % des vies assurées et les Centres pour les services Medicare et Medicaid fournissent des règles de codage claires, réduisant les obstacles administratifs au paiement.

Les nouveaux médicaments remplaceront-ils les implants ?

Le tirzépatide aide l'apnée liée à l'excès de poids mais ne corrige pas l'effondrement anatomique ; les implants restent essentiels pour de nombreux cas modérés à sévères.

Quelles innovations façonneront les dispositifs de prochaine génération ?

Des générateurs plus petits, compatibles IRM, avec stimulation bilatérale et détection guidée par intelligence artificielle devraient dominer le secteur des implants pour l'apnée du sommeil.

Dernière mise à jour de la page le: