Taille et Part du Marché des Compléments Alimentaires pour Diabétiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.79 Milliards de dollars |

| Taille du Marché (2031) | 11.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.77% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Compléments Alimentaires pour Diabétiques par Mordor Intelligence

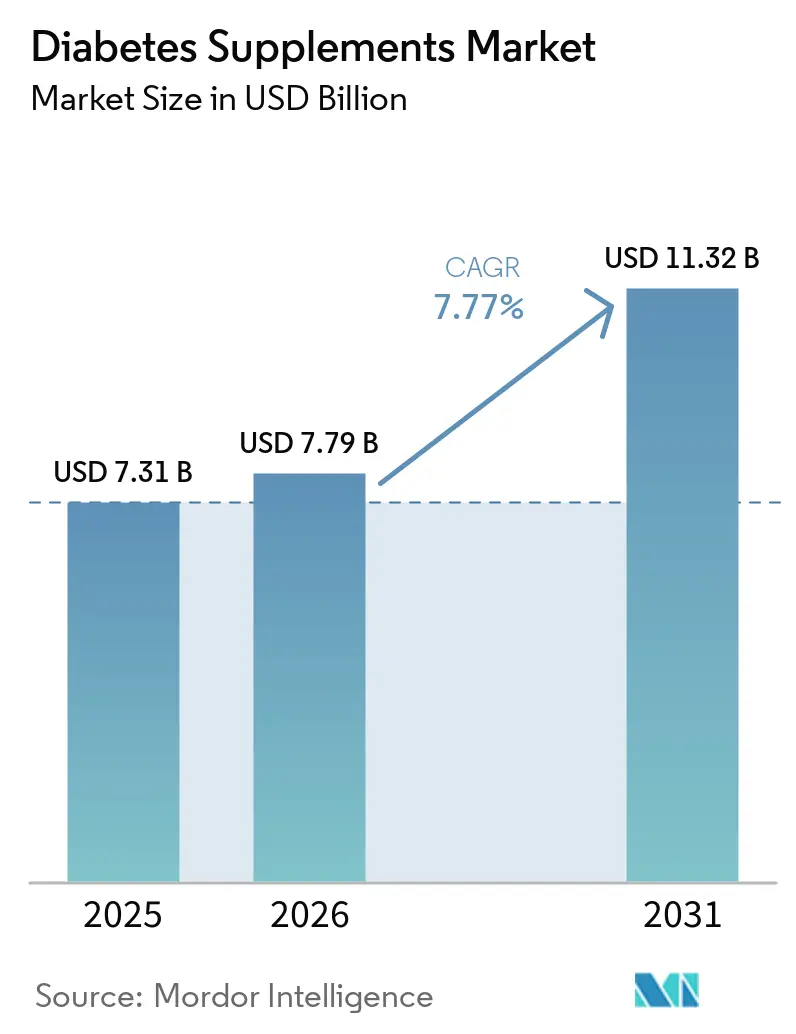

La taille du Marché des Compléments Alimentaires pour Diabétiques était évaluée à 7,31 milliards USD en 2025 et devrait croître de 7,79 milliards USD en 2026 pour atteindre 11,32 milliards USD d'ici 2031, à un TCAC de 7,77 % durant la période de prévision (2026-2031).

L'adoption de la nutrition préventive progresse alors que le prédiabète reste répandu et sous-diagnostiqué, ce qui soutient la demande même à mesure que les thérapies prescrites à base d'agonistes du GLP-1 et d'inhibiteurs du SGLT-2 se développent. Les cas d'utilisation par les consommateurs se concentrent autour d'un soutien adjuvant à la tolérance et aux carences nutritionnelles, notamment là où l'accès ou la couverture des prescriptions pour la perte de poids reste limité. L'Amérique du Nord soutient la dynamique d'adoption des produits premium en raison des dépenses élevées liées au diabète, tandis que l'Asie-Pacifique se développe rapidement grâce à la charge démographique et aux modèles de vente au détail axés sur le numérique. L'innovation en matière d'ingrédients converge vers des approches ciblant le microbiome, telles que les probiotiques, les synbiotiques et les fibres, complétées par un positionnement à étiquette propre et des améliorations de format qui renforcent l'observance. Les attentes réglementaires en matière de justification des allégations et de contrôle de la qualité continuent de renforcer les signaux de confiance, influençant la sélection des marques dans les canaux dirigés par les pharmacies et en ligne.

Principaux Enseignements du Rapport

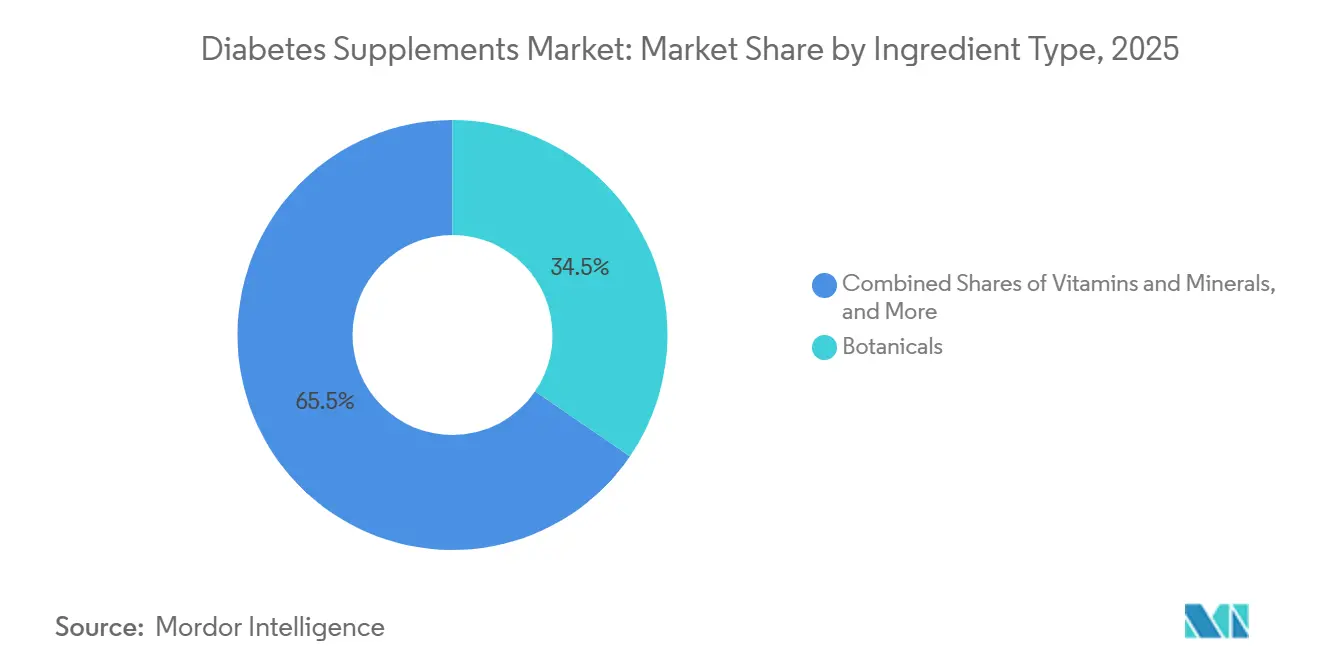

- Par type d'ingrédient, les plantes médicinales ont dominé avec une part de 34,53 % en 2025, tandis que les probiotiques et prébiotiques ont enregistré la croissance projetée la plus rapide à un TCAC de 9,93 % jusqu'en 2031.

- Par forme, les gélules ont détenu la plus grande part à 38,42 % en 2025, tandis que les gommes ont affiché la croissance projetée la plus élevée à un TCAC de 10,52 % jusqu'en 2031.

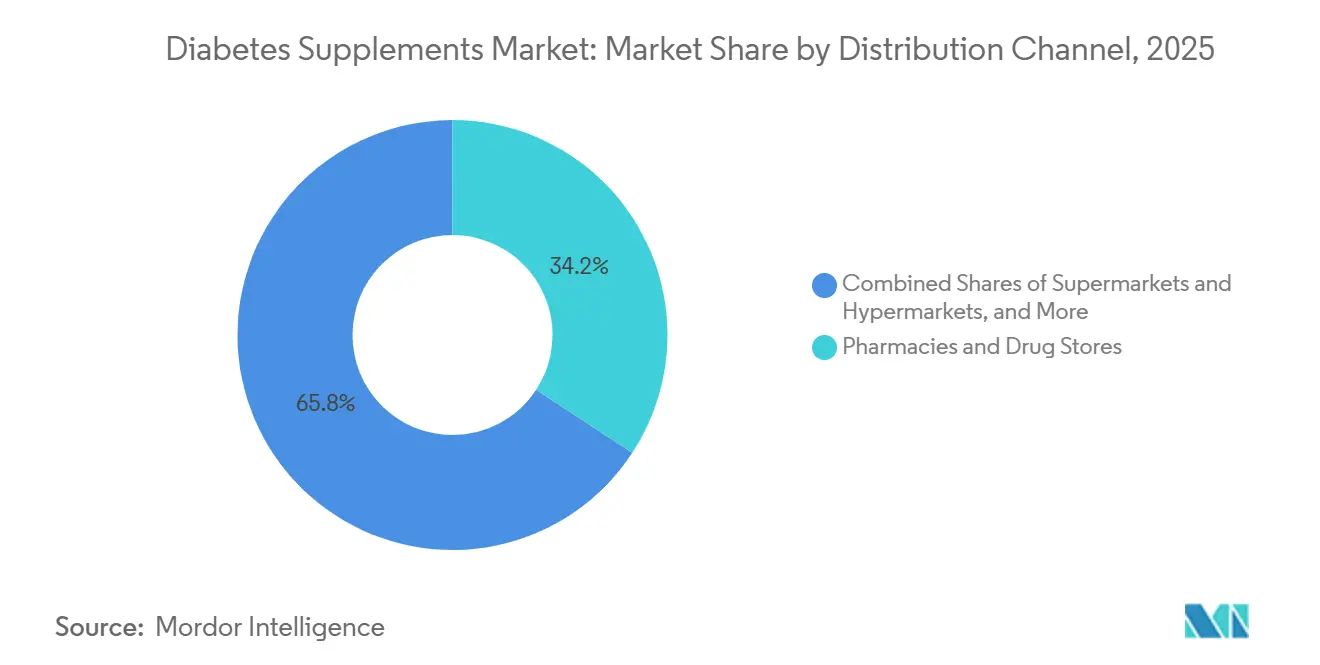

- Par canal de distribution, les pharmacies et parapharmacies ont représenté une part de 34,23 % en 2025, tandis que les canaux en ligne étaient les plus en croissance à un TCAC de 11,57 % jusqu'en 2031.

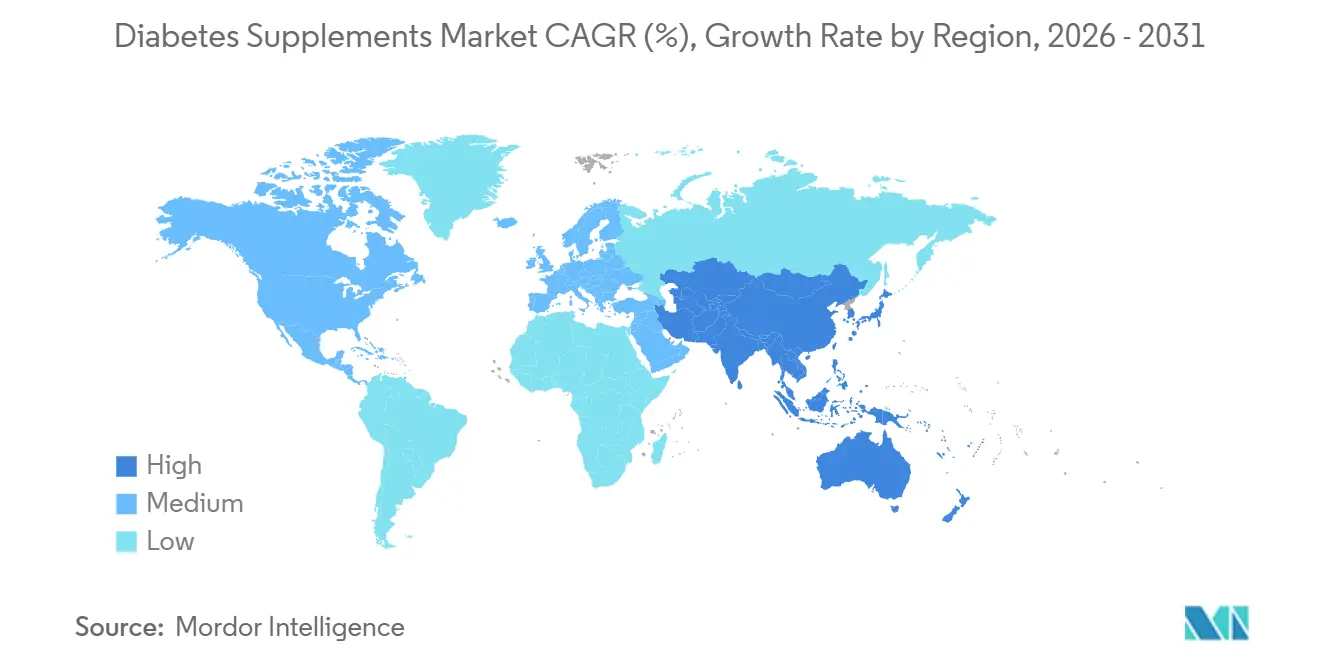

- Par géographie, l'Amérique du Nord a détenu la plus grande part à 34,53 % en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 10,02 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Compléments Alimentaires pour Diabétiques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation de la Prévalence du Diabète et du Prédiabète | +2.1% | Mondial, concentré en Asie-Pacifique (Inde 101 millions, Chine 141 millions de diabétiques) et en Amérique du Nord (38,4 millions de cas aux États-Unis, 97,6 millions de prédiabétiques) | Moyen terme (2-4 ans) |

| Adoption de la Nutrition Préventive et Utilisation des Nutraceutiques | +1.8% | Mondial, gains précoces dans les zones métropolitaines américaines, les corridors bien-être d'Europe occidentale, l'Inde urbaine | Moyen terme (2-4 ans) |

| Expansion du Commerce Électronique et des Pharmacies en Ligne | +1.5% | Amérique du Nord et UE établies ; cœur de l'APAC avec débordement vers les marchés émergents du Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Allégation de Santé sur le Chrome Éligible à l'EFSA Permettant la Commercialisation dans l'UE | +0.6% | Zones réglementaires UE27, Royaume-Uni, Norvège, Suisse | Moyen terme (2-4 ans) |

| Adoption des Capteurs de Glucose en Continu au-delà des Diabétiques Catalysant l'Expérimentation de Compléments | +0.9% | Amérique du Nord (74 % de part de Dexcom), UE (intégration en pharmacie en Allemagne et au Royaume-Uni) | Moyen terme (2-4 ans) |

| Vente Croisée sur les Comorbidités (Neuropathie, Santé Oculaire) Stimulant la Demande Adjuvante | +0.9% | Mondial, particulièrement dans les populations vieillissantes (États-Unis 65+ : prévalence du diabète de 29,2 %) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la Prévalence du Diabète et du Prédiabète

Les dynamiques de prévalence et de sensibilisation continuent de définir la base de la demande pour le marché des compléments alimentaires pour diabétiques. La 11e édition de l'Atlas du Diabète de la FID fait état d'une prévalence mondiale élevée et de lacunes diagnostiques persistantes, qui façonnent les choix de prévention et de soins adjuvants à grande échelle[1]Fédération Internationale du Diabète, « Atlas du Diabète de la FID, 11e Édition 2025 », Fédération Internationale du Diabète, idf.org. Aux États-Unis, 97,6 millions d'adultes vivent avec un prédiabète, mais seulement 19 % sont conscients de leur état, un écart qui soutient l'intérêt pour les modes de vie et la supplémentation avant ou en parallèle des médicaments. Le fardeau économique intensifie les incitations à la prévention, les coûts du diabète aux États-Unis étant estimés à 412,9 milliards USD, renforçant la justification des adjuvants à moindre coût qui ciblent l'observance et la tolérance.[2]Association Américaine du Diabète, « Coûts Économiques du Diabète aux États-Unis », Association Américaine du Diabète, diabetes.org

L'ampleur de l'Asie-Pacifique, reflétée dans les volumes nationaux importants de cas en Inde et en Chine, s'aligne sur des attentes de croissance plus élevées pour le marché des compléments alimentaires pour diabétiques tout au long de la période de prévision. Les données cliniques émergentes sur l'alimentation et le risque métabolique renforcent l'intérêt des consommateurs pour un soutien nutritionnel fondé sur des preuves, ce qui s'articule avec les programmes de prévention et les ressources d'autogestion des agences de santé publique.

Adoption de la Nutrition Préventive et Utilisation des Nutraceutiques

Le marché des compléments alimentaires pour diabétiques continue de bénéficier de cadres préventifs qui mettent l'accent sur la gestion du poids et l'activité physique, où les orientations programmatiques positionnent l'alimentation et le mode de vie comme mesures de première ligne pour les personnes atteintes de prédiabète[3]Centres pour le Contrôle et la Prévention des Maladies, « Stratégies de Recherche en Santé Publique et de Programmes pour la Prévention et la Gestion du Diabète », Preventing Chronic Disease, cdc.gov. Des résultats évalués par des pairs soutiennent les stratégies de supplémentation dirigées vers le microbiome dans le diabète et le prédiabète, notamment les probiotiques multi-souches et les synbiotiques, démontrant de modestes améliorations des marqueurs d'HbA1c et inflammatoires dans des contextes contrôlés. Les essais et les revues soulignent que des doses quotidiennes égales ou supérieures à 109 UFC sur 8 à 12 semaines sous-tendent les effets observés, avec des variations selon la composition des souches et l'état initial du microbiome qui informent la conception des produits.

La recherche mécanistique associe les fibres prébiotiques à la production d'acides gras à chaîne courte et à une meilleure homéostasie glycémique, ce qui renforce la justification des formulations synbiotiques au sein du marché des compléments alimentaires pour diabétiques. Dans le même temps, les preuves restent inégales pour certaines plantes médicinales comme la cannelle, pour laquelle l'agence gouvernementale américaine de santé complémentaire indique que les données actuelles ne soutiennent pas l'utilisation thérapeutique dans le diabète, tempérant l'adoption clinique tout en laissant place à l'expérimentation par les consommateurs.

Expansion du Commerce Électronique et des Pharmacies en Ligne

Les canaux numériques offrent un assortiment continu, un étiquetage transparent et une éducation directe aux consommateurs, ce qui améliore l'accès à la catégorie et renforce la confiance envers les marques grâce à des voies de qualité vérifiée et d'approvisionnement cohérent. Le marché des compléments alimentaires pour diabétiques bénéficie de modèles d'achat récurrents et de schémas d'autogestion des patients qui s'alignent sur les stratégies de réapprovisionnement par abonnement et de régimes groupés, notamment dans les corridors urbains à forte adoption numérique. L'intégration du commerce électronique en pharmacie et les réseaux de livraison nationaux améliorent la portée dans les marchés à accès physique fragmenté, notamment en dehors des villes de premier rang. Lorsque les acheteurs comparent les formulations, la spécificité des souches et la qualité certifiée en ligne, la différenciation se déplace vers des ingrédients cliniquement caractérisés et des protocoles d'utilisation clairs qui réduisent l'ambiguïté. Ce changement de canal complète les conseils dispensés par les pharmaciens dans les régions où les recommandations professionnelles restent déterminantes, créant un parcours hybride de la recherche à l'achat.

Allégation de Santé sur le Chrome Éligible à l'EFSA Permettant la Commercialisation dans l'UE

Les allégations de santé autorisées pour le chrome dans l'UE concernant le maintien d'une concentration normale de glucose sanguin constituent un levier réglementaire pour positionner les produits contenant des formes biodisponibles de chrome dans les canaux dirigés par les pharmacies en Europe[4]Bureau des Compléments Alimentaires des Instituts Nationaux de la Santé, « Chrome, Fiche d'Information pour les Professionnels de Santé », Instituts Nationaux de la Santé, ods.od.nih.gov. Aux États-Unis, la FDA n'autorise que des allégations qualifiées avec un langage explicite d'incertitude, ce qui influence la formulation des étiquettes et le ton marketing des produits à base de chrome sur le marché des compléments alimentaires pour diabétiques. Les méta-analyses rapportent des effets glycémiques modestes qui tombent souvent en dessous des seuils cliniques, guidant la plupart des professionnels de santé à éviter les recommandations générales tout en permettant une utilisation ciblée dans des cas sélectionnés avec un dosage bien spécifié.

Ces asymétries réglementaires façonnent les portefeuilles de produits transatlantiques, les entreprises calibrant les résumés de preuves, les valeurs journalières et les co-formulants pour répondre à des normes de conformité différentes. Alors que les étiquettes tendent vers des conceptions multi-ingrédients qui traitent la qualité de l'alimentation et l'adéquation en micronutriments, les formulations à base de chrome apparaissent souvent dans des mélanges équilibrés plutôt qu'en monothérapies, renforçant un positionnement prudent.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Contrôle Réglementaire sur les Allégations Maladie-Diabète pour les Compléments | -0.9% | Mondial, aigu aux États-Unis et dans l'UE | Moyen terme (2-4 ans) |

| Preuves Cliniques de Haute Qualité Limitées Réduisant les Recommandations des Professionnels de Santé | -0.7% | Mondial, avec l'Europe à dominance pharmaceutique la plus sensible | Long terme (≥ 4 ans) |

| Adoption des Agonistes du GLP-1 et des Inhibiteurs du SGLT-2 Se Substituant aux Compléments Hypoglycémiants | -1.1% | Cœur de l'Amérique du Nord et de l'UE, débordement urbain en APAC | Court terme (≤ 2 ans) |

| Variabilité de la Qualité des Plantes Médicinales Limitant les Dosages et les Allégations | -0.5% | Mondial, effets les plus forts aux États-Unis et dans l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Contrôle Réglementaire sur les Allégations Maladie-Diabète pour les Compléments

Le climat réglementaire accorde une prime aux allégations conformes et à leur justification, limitant la portée du langage qui implique le traitement ou la prévention du diabète et réorientant les marques vers un positionnement structure-fonction. Aux États-Unis, la norme pour les allégations de santé exige un accord scientifique significatif, et les décisions judiciaires ont permis des allégations qualifiées avec des avertissements, qui imposent néanmoins une complexité juridique et d'étiquetage qui ajoute des coûts et des contrôles de risque. Les autorités de l'UE appliquent des critères d'efficacité stricts et des définitions d'allégations précises, créant des voies distinctes UE-États-Unis que les marques multinationales doivent naviguer sans dérouter les consommateurs. Ces conditions encouragent une communication axée sur les preuves et renforcent l'évolution du marché des compléments alimentaires pour diabétiques vers la transparence sur le dosage, les populations cibles et la durée d'utilisation. Alors que les agences accordent la priorité à la protection du public contre les retards dans les soins médicaux, les acteurs de la catégorie investissent davantage dans des supports d'éducation des cliniciens qui clarifient les rôles adjuvants. L'effet net est un environnement promotionnel plus prudent qui récompense les marques dotées d'une documentation solide et d'une gouvernance disciplinée des étiquettes.

Preuves Cliniques de Haute Qualité Limitées Réduisant les Recommandations des Professionnels de Santé

Les professionnels de santé restent sélectifs car de multiples revues systématiques et essais rapportent des effets mixtes ou faibles sur les résultats glycémiques pour plusieurs ingrédients populaires, notamment la cannelle et le chrome, par rapport aux normes médicamenteuses établies. Les fiches d'information soutenues par les gouvernements et les revues académiques pointent vers des preuves incohérentes ou des résultats de faible certitude, ce qui motive des conseils conservateurs pour éviter la supplémentation systématique sans justification individualisée. Dans le même temps, les méta-analyses sur les probiotiques et les synbiotiques montrent de modestes réductions de l'HbA1c et des marqueurs inflammatoires, mais l'hétérogénéité des combinaisons de souches, des dosages et de l'état initial du microbiome complique les recommandations universelles.

Le gradient de preuves qui en résulte tempère l'adoption dans les marchés à dominance pharmaceutique, notamment là où les recommandations professionnelles influencent le placement en rayon et les comportements de sélection des consommateurs. À mesure que davantage d'essais contrôlés randomisés affinent les effets spécifiques aux souches et aux doses, les seuils d'approbation pourraient évoluer, mais pour l'instant, de nombreux cliniciens orientent les patients vers la qualité de l'alimentation, l'activité physique et l'observance médicamenteuse comme leviers principaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Ingrédient : Les Probiotiques Mènent la Vague d'Innovation

Les plantes médicinales ont détenu la plus grande part à 34,53 % du marché des compléments alimentaires pour diabétiques en 2025, les marques équilibrant la familiarité et l'usage traditionnel avec des contrôles de qualité modernes. En parallèle, les probiotiques et prébiotiques constituent la catégorie à la croissance la plus rapide à un TCAC de 9,93 % jusqu'en 2031, les conceptions multi-souches et synbiotiques démontrant un soutien modeste mais cohérent pour les marqueurs glycémiques et inflammatoires dans des essais contrôlés. La recherche associe des apports quotidiens égaux ou supérieurs à 109 UFC sur 8 à 12 semaines à des tailles d'effet sur l'HbA1c et la protéine C-réactive qui, bien que faibles, sont pertinentes pour les régimes adjuvants dans le diabète de type 2 et le prédiabète. En conséquence, le marché des compléments alimentaires pour diabétiques présente des étiquettes de produits axées sur les souches et des co-formulants comme l'inuline pour stimuler la production d'acides gras à chaîne courte associée à une meilleure signalisation métabolique. Les entreprises affinent également les pratiques de sécurité et de pureté pour les plantes médicinales, car la variabilité pose des défis pour un dosage précis et la conformité transfrontalière, ce qui soutient la demande d'ingrédients avec des principes actifs standardisés et un approvisionnement transparent.

Les schémas de demande pour les vitamines, minéraux, antioxydants et oméga-3 reflètent une vente croisée vers les comorbidités cardiométaboliques et les cas d'utilisation de prévention de la neuropathie. Le chrome reste présent mais contraint par les règles d'allégations qualifiées aux États-Unis et les tailles d'effet glycémique modestes dans les méta-analyses, ce qui oriente le positionnement vers l'inclusion dans des mélanges plus larges. L'acide alpha-lipoïque, la vitamine D3, le magnésium et les formulations de complexe B maintiennent des rôles stables là où les praticiens mettent l'accent sur la santé nerveuse et l'adéquation nutritionnelle générale, maintenant la largeur de l'assortiment à travers les canaux. À mesure que les études affinent les schémas de réponse personnalisés, les fournisseurs privilégient la documentation clinique qui spécifie la souche, la dose et la durée pour aligner les attentes et soutenir les conseils des praticiens. Ces évolutions renforcent des architectures de produits qui peuvent être titrées ou regroupées, ce qui soutient le comportement d'achat répété et une meilleure observance des régimes sur le marché des compléments alimentaires pour diabétiques.

Par Forme : Les Gommes Perturbent la Domination des Gélules

Les gélules ont détenu la plus grande part à 38,42 % des ventes par forme en 2025, privilégiées pour la précision des doses et la stabilité sur le marché des compléments alimentaires pour diabétiques. Les gommes constituent le format à la croissance la plus rapide à un TCAC de 10,52 % jusqu'en 2031, car la palatabilité, la facilité de prise et la familiarité avec le format améliorent l'observance, notamment chez les consommateurs qui évitent les comprimés. Les avancées en microencapsulation et en contrôle de l'humidité aident à préserver les ingrédients sensibles à la chaleur, ce qui élargit la gamme des formulations de gommes dirigées vers le microbiome avec des profils stables en rayon adaptés à une utilisation régulière. Les marques améliorent la transparence des formulations et les profils sans sucre avec des édulcorants et des fibres qui correspondent mieux aux objectifs de santé métabolique tout en gérant les compromis de goût et de texture. Ces améliorations pratiques aident les gommes à concurrencer au-delà des vitamines, permettant des produits axés sur des conditions qui complètent les conseils des pharmaciens et des cliniciens.

Le secteur plus large des compléments alimentaires pour diabétiques a adapté la fabrication aux bases de pectine végane, aux systèmes à faible teneur en sucre et à des profils de stabilité plus robustes, qui répondent aux préoccupations historiques qui limitaient les gommes pour les formulations complexes. Les lancements présentant des mélanges multi-ingrédients ciblant la réponse glycémique post-repas illustrent le rôle de l'innovation de format dans la simplification des régimes pour une utilisation quotidienne. Les gélules, comprimés et capsules molles continuent de soutenir les oméga-3 et d'autres principes actifs qui bénéficient de systèmes de délivrance spécifiques, équilibrant le mix de formats à travers les canaux de vente au détail et de commerce électronique. Les liquides et les poudres conservent des rôles de niche pour les consommateurs qui privilégient les shakes et les smoothies dans le cadre de programmes axés sur l'alimentation. L'effet net est un portefeuille de formats qui correspond aux préférences d'observance, de goût et de prix à travers les données démographiques sur le marché des compléments alimentaires pour diabétiques.

Par Canal de Distribution : Le Commerce Électronique Pénètre les Bastions des Pharmacies

Les pharmacies et parapharmacies ont représenté une part de 34,23 % de la distribution en 2025, soutenues par les conseils professionnels et les planogrammes établis pour les offres axées sur les conditions. Les canaux en ligne sont les plus en croissance à un TCAC de 11,57 % jusqu'en 2031 et en hausse, les consommateurs s'appuyant sur la commodité de la livraison, le réapprovisionnement par abonnement et la documentation de qualité transparente sur le marché des compléments alimentaires pour diabétiques. Le passage vers la considération et l'achat numériques élargit l'accès au marché dans les zones suburbaines et rurales où les assortiments physiques sont limités. Le commerce électronique met également en évidence la différenciation grâce à des souches cliniquement caractérisées, des plantes médicinales standardisées et des certifications plus faciles à vérifier en ligne qu'en magasin. À mesure que les marques développent des capacités d'éducation numérique et de service client, la conversion et la fidélisation s'améliorent pour les régimes de plusieurs mois qui s'alignent sur la formation d'habitudes.

La pharmacie reste essentielle en tant que canal de découverte et de recommandation pour les personnes âgées et les patients avec des profils médicamenteux complexes qui valorisent les conseils des pharmaciens. Les stratégies multicanaux qui utilisent la pharmacie pour les conseils initiaux et le canal en ligne pour le réapprovisionnement gagnent du terrain, s'alignant sur l'accent du marché des compléments alimentaires pour diabétiques sur l'observance continue. Les canaux spécialisés et praticiens maintiennent des rôles premium pour les formulations à haute puissance ou spécifiques à des conditions, tandis que les supermarchés et hypermarchés offrent un accès pratique aux offres de bien-être général. La vente directe contribue à un accès parallèle dans certaines géographies, bien que les restrictions sur les allégations de maladie maintiennent la communication conservatrice. Le paysage des canaux équilibre assurance, commodité et choix, renforçant des trajectoires de croissance régulières.

Analyse Géographique

L'Amérique du Nord a détenu la plus grande position régionale avec une part de 34,53 % en 2025, soutenue par une utilisation élevée des soins et une large adoption de solutions préventives et adjuvantes sur le marché des compléments alimentaires pour diabétiques. Les États-Unis ancrent cette base avec des dépenses importantes liées au diabète, où le fardeau économique estimé à 412,9 milliards USD élève l'intérêt des consommateurs et des payeurs pour des adjuvants abordables pouvant soutenir l'observance et le confort aux côtés des soins standard. Le prédiabète répandu s'ajoute au public adressable, étant donné que moins d'un adulte affecté sur cinq est conscient de son état, ce qui maintient la prévention et la surveillance auto-dirigées au premier plan. Le Canada et le Mexique contribuent à une expansion progressive via les canaux pharmaceutiques et en ligne, à mesure que la couverture des technologies de surveillance évolue et que les assortiments de vente au détail s'élargissent. La communication clinique met l'accent sur des attentes réalistes pour les compléments en tant que compléments à l'alimentation, à l'activité et aux médicaments, ce qui ancre le comportement d'achat dans des schémas d'utilisation sûrs et à long terme.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC projeté de 10,02 % jusqu'en 2031, soutenue par de grands volumes nationaux de cas et un engagement croissant pour la santé urbaine sur le marché des compléments alimentaires pour diabétiques. Les données de la FID reflètent des volumes de cas substantiels en Inde et en Chine, ce qui oriente les fabricants vers des portefeuilles localisés et un langage sur le dosage, le format et l'adéquation alimentaire qui résonnent avec les jeunes adultes et les populations en âge de travailler. Le commerce numérique et les plateformes de santé offrent des avantages en termes de voies d'accès au marché dans les villes où les réseaux de pharmacies sont fragmentés, accélérant l'accès aux probiotiques, synbiotiques, vitamines et fibres cliniquement caractérisés. À mesure que l'éducation sur les produits rejoint le contenu axé sur le mobile, les consommateurs alignent leurs choix sur leurs préférences de style de vie et les retours de l'autosurveillance, ce qui encourage les schémas d'achat répété. La taille du marché des compléments alimentaires pour diabétiques dans ces pays reflétera à la fois l'ampleur du risque métabolique et la vitesse à laquelle les pratiques d'étiquetage transparent et de vérification par des tiers se répandent sur les marchés en ligne.

L'Europe maintient une croissance régulière soutenue par une distribution dirigée par les pharmacies, des cadres d'allégations clairs et un intérêt persistant pour les ingrédients cliniquement caractérisés. Les allégations autorisées par l'UE sur le chrome façonnent le positionnement pour la maintenance liée au glucose, tandis que l'évolution des directives du Royaume-Uni sur l'accès aux médicaments informe la façon dont les consommateurs choisissent des adjuvants et des ingrédients de soutien pour s'adapter à des plans de soins personnalisés. Dans des marchés tels que l'Allemagne, la France, l'Italie et l'Espagne, la part de marché des canaux pharmaceutiques sur le marché des compléments alimentaires pour diabétiques reste élevée en raison de l'influence des pharmaciens sur la sélection des produits et les conseils d'observance. Le Moyen-Orient et l'Afrique présentent un ensemble hétérogène d'opportunités alignées sur les importations premium dans les États du Golfe et les chaînes de pharmacies en Afrique du Sud. L'Amérique du Sud montre une expansion axée sur le Brésil et l'Argentine, le commerce en ligne complétant la distribution pharmaceutique traditionnelle.

Paysage Concurrentiel

Le marché des compléments alimentaires pour diabétiques est modérément fragmenté, avec des marques multinationales de nutrition et de bien-être, des entreprises axées sur les praticiens et des spécialistes régionaux en concurrence sur la validation clinique, les systèmes de qualité et l'exécution des canaux. Les portefeuilles exclusifs aux praticiens maintiennent un pouvoir de fixation des prix là où l'approbation des cliniciens est déterminante pour le choix des produits et les conseils d'observance. Les marques dotées d'une documentation solide sur des souches spécifiques, des plantes médicinales standardisées et une clarté sur le dosage et la durée gagnent des avantages de confiance dans les marchés à dominance pharmaceutique. Des opportunités adjacentes continuent d'émerger autour de la tolérance et des carences nutritionnelles pour les patients sous médicaments courants, ce qui encourage des formulations groupées qui traitent le soutien glycémique, nerveux et cardiovasculaire. À mesure que les synthèses de preuves affinent les cas d'utilisation, la différenciation passe des allégations générales à des bénéfices bien spécifiés dans un cadre de soins adjuvants.

Les partenariats, les certifications et les pratiques de transparence sont essentiels à la mise à l'échelle. Les entreprises qui publient des tests au niveau des lots, mettent en avant la conformité aux Bonnes Pratiques de Fabrication et fournissent des étiquettes détaillées sur les principes actifs, les identifiants de souches et les quantités par portion réduisent les frictions de sélection pour les cliniciens et les consommateurs. En parallèle, l'alignement avec les programmes d'éducation en pharmacie et de soutien aux patients renforce la conversion pour les produits basés sur des régimes sur le marché des compléments alimentaires pour diabétiques. Les entreprises investissent dans des formats qui suppriment les obstacles à l'observance, tels que des gommes palatables avec des profils de stabilité vérifiés pour les ingrédients dirigés vers le microbiome. Lorsque les ventes transfrontalières sont significatives, les certifications ISO 22000, les Bonnes Pratiques de Fabrication spécifiques aux pays et les certifications halal ou casher améliorent l'acceptation dans les populations soucieuses de leur santé et culturellement diverses.

La dynamique des entreprises pharmaceutiques dans les thérapeutiques métaboliques influence l'adjacence nutraceutique. Les communications des entreprises soulignent l'ampleur des portefeuilles d'agonistes du GLP-1, ce qui accroît la sensibilisation des consommateurs à la santé métabolique et alimente l'intérêt pour les approches nutritionnelles complémentaires qui soutiennent le bien-être général et l'observance. Les acteurs de la catégorie qui clarifient les rôles des compléments comme étant de soutien et non de substitution se positionnent efficacement aux côtés des soins médicaux sur le marché des compléments alimentaires pour diabétiques. Au fil du temps, la discipline sur les allégations, les preuves et la qualité continuera de façonner le leadership et la durabilité dans les canaux dirigés par les pharmacies et numériques.

Leaders du Secteur des Compléments Alimentaires pour Diabétiques

Herbalife Nutrition

Amway Corp.

Nestlé Health Science

Nature's Way Brands, LLC.

NOW Foods

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Une étude publiée dans JAMA Network Open a révélé que les adultes prédiabétiques présentant des variations spécifiques dans le gène du récepteur de la vitamine D ont connu une réduction de 19 % du risque de diabète lorsqu'une dose quotidienne élevée de vitamine D leur a été administrée.

- Novembre 2025 : Abbott a lancé une nouvelle formulation avancée d'Ensure Diabetes Care en Inde. Le produit amélioré est conçu pour aider les personnes atteintes de diabète à gérer leurs besoins nutritionnels plus efficacement.

Portée du Rapport sur le Marché Mondial des Compléments Alimentaires pour Diabétiques

Selon la portée du marché, les compléments alimentaires pour diabétiques sont des produits nutraceutiques et de compléments alimentaires conçus pour soutenir la gestion de la glycémie, la sensibilité à l'insuline et la santé métabolique globale chez les personnes atteintes de diabète ou de prédiabète.

Le marché des compléments alimentaires pour diabétiques est segmenté par type d'ingrédient, forme, canal de distribution et géographie. Par type d'ingrédient, le marché comprend les plantes médicinales, les vitamines et minéraux, les antioxydants, les acides gras oméga-3, les probiotiques et prébiotiques, et autres, qui comprennent les fibres, les glucides spéciaux et les acides aminés. Sur la base de la forme, le marché est catégorisé en gélules, comprimés, capsules molles, poudre, liquide et gommes. Par canal de distribution, le marché des compléments alimentaires pour diabétiques est segmenté en pharmacies et parapharmacies, supermarchés et hypermarchés, canaux spécialisés et praticiens, vente directe et canaux en ligne (commerce électronique). Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Plantes Médicinales |

| Vitamines et Minéraux |

| Antioxydants |

| Acides Gras Oméga-3 |

| Probiotiques/Prébiotiques |

| Autres (Fibres et Glucides Spéciaux, Acides Aminés) |

| Gélules |

| Comprimés |

| Capsules Molles |

| Poudre |

| Liquide |

| Gommes |

| Pharmacies et Parapharmacies |

| Supermarchés et Hypermarchés |

| Canaux Spécialisés et Praticiens |

| Vente Directe |

| Canaux en Ligne (Commerce Électronique) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type d'Ingrédient | Plantes Médicinales | |

| Vitamines et Minéraux | ||

| Antioxydants | ||

| Acides Gras Oméga-3 | ||

| Probiotiques/Prébiotiques | ||

| Autres (Fibres et Glucides Spéciaux, Acides Aminés) | ||

| Par Forme | Gélules | |

| Comprimés | ||

| Capsules Molles | ||

| Poudre | ||

| Liquide | ||

| Gommes | ||

| Par Canal de Distribution | Pharmacies et Parapharmacies | |

| Supermarchés et Hypermarchés | ||

| Canaux Spécialisés et Praticiens | ||

| Vente Directe | ||

| Canaux en Ligne (Commerce Électronique) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives du marché des compléments alimentaires pour diabétiques jusqu'en 2031

La taille du marché des compléments alimentaires pour diabétiques devrait atteindre 7,79 milliards USD en 2026 et 11,32 milliards USD d'ici 2031 à un TCAC de 7,77 %, soutenu par les cas d'utilisation préventifs, l'innovation axée sur le microbiome et les modèles de vente au détail hybrides.

Quelles régions mènent la croissance pour les compléments axés sur le diabète

L'Asie-Pacifique affiche l'expansion la plus rapide avec un TCAC projeté de 10,02 % jusqu'en 2031, tandis que l'Amérique du Nord détenait la plus grande part en 2025, soutenue par des dépenses élevées liées au diabète et une large adoption du soutien adjuvant.

Quels groupes d'ingrédients gagnent le plus de terrain dans les compléments alimentaires pour diabétiques

Les probiotiques et prébiotiques mènent la croissance, les conceptions synbiotiques démontrant de modestes améliorations des marqueurs glycémiques et inflammatoires dans des études contrôlées, tandis que les plantes médicinales restent le plus grand segment en 2025 par part.

Comment les formats évoluent-ils pour une meilleure observance dans les compléments alimentaires pour diabétiques

Les gommes constituent le format à la croissance la plus rapide en raison de la palatabilité et de la commodité, tandis que les formats gélules et capsules molles restent importants pour la précision des doses et la stabilité des ingrédients.

Comment la réglementation affecte-t-elle les allégations sur les compléments alimentaires pour diabétiques

Les régimes américain et européen mettent l'accent sur la justification et un langage d'allégation prudent, les États-Unis autorisant des allégations qualifiées avec des avertissements et l'UE maintenant des allégations de santé approuvées strictes comme celles couvrant le chrome dans le maintien de la glycémie.

Quel rôle jouent les pharmacies et le commerce électronique dans l'accès aux compléments alimentaires pour diabétiques

Les pharmacies sont en tête pour les conseils professionnels et la sélection initiale, tandis que les canaux en ligne sont les plus en croissance pour la commodité de la livraison, la documentation de qualité transparente et le réapprovisionnement par abonnement qui soutient l'observance continue.

Dernière mise à jour de la page le: