Taille et part de marché des minéraux traces pour l'alimentation animale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.33 Milliards de dollars |

| Taille du Marché (2031) | 7.30 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.50% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

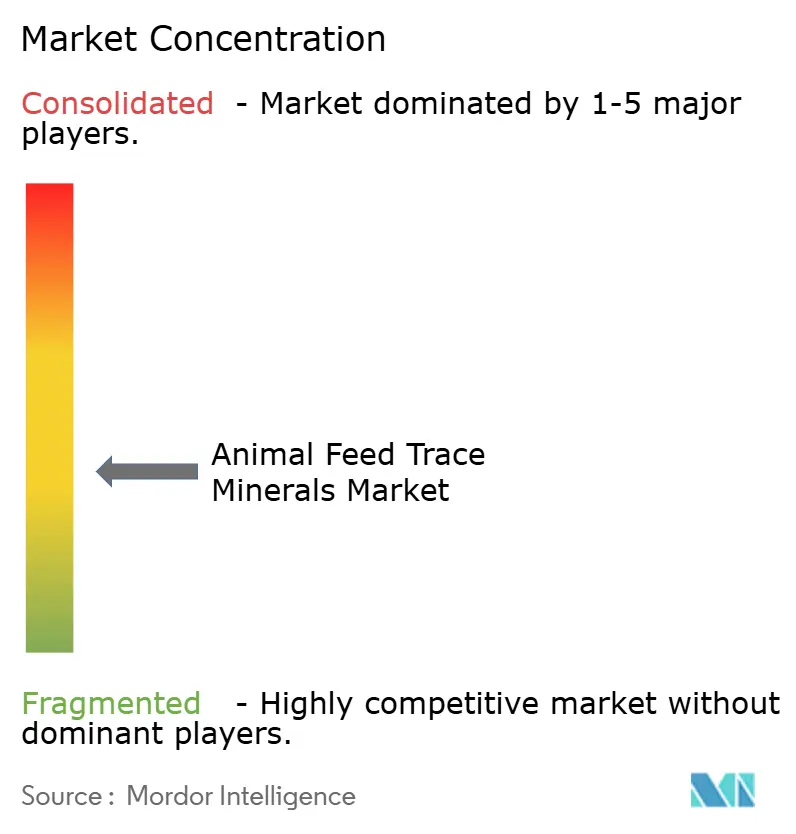

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des minéraux traces pour l'alimentation animale par Mordor Intelligence

La taille du marché des minéraux traces pour l'alimentation animale est de 5,33 milliards USD en 2026 et devrait atteindre environ 7,3 milliards USD d'ici 2031, avec une croissance à un CAGR de 6,5 % sur la période de prévision. La demande mondiale croissante en protéines animales abordables, la réduction progressive des promoteurs de croissance antibiotiques et l'adoption rapide des technologies d'efficacité nutritionnelle sont les principales forces à l'origine de cette expansion. Le zinc a conservé sa position dominante en raison de son rôle central dans la modulation immunitaire, tandis que le sélénium gagne du terrain grâce à ses bienfaits antioxydants qui soutiennent les systèmes de production à stress élevé. Les producteurs se tournent vers des formes de minéraux organiques ou chélatés pour obtenir des gains de conversion alimentaire qui compensent en partie leur prime de prix de 30 à 50 %. La dynamique régionale est la plus forte en Asie-Pacifique, où la reprise de l'aquaculture et du secteur porcin pousse les usines d'aliments à reformuler leurs produits autour d'intrants à plus haute biodisponibilité.

Points clés du rapport

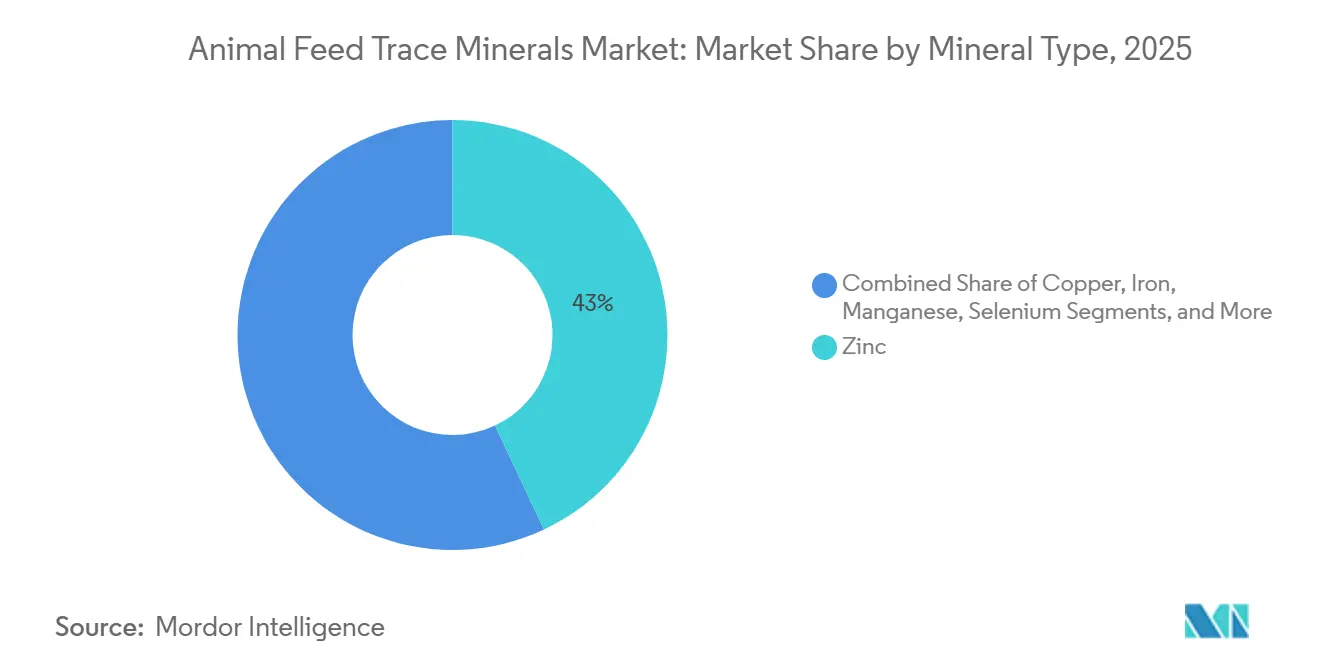

- Par type de minéral, le zinc détenait 43 % de la part de marché des minéraux traces pour l'alimentation animale en 2025, tandis que le sélénium devrait se développer à un CAGR de 9,5 % jusqu'en 2031.

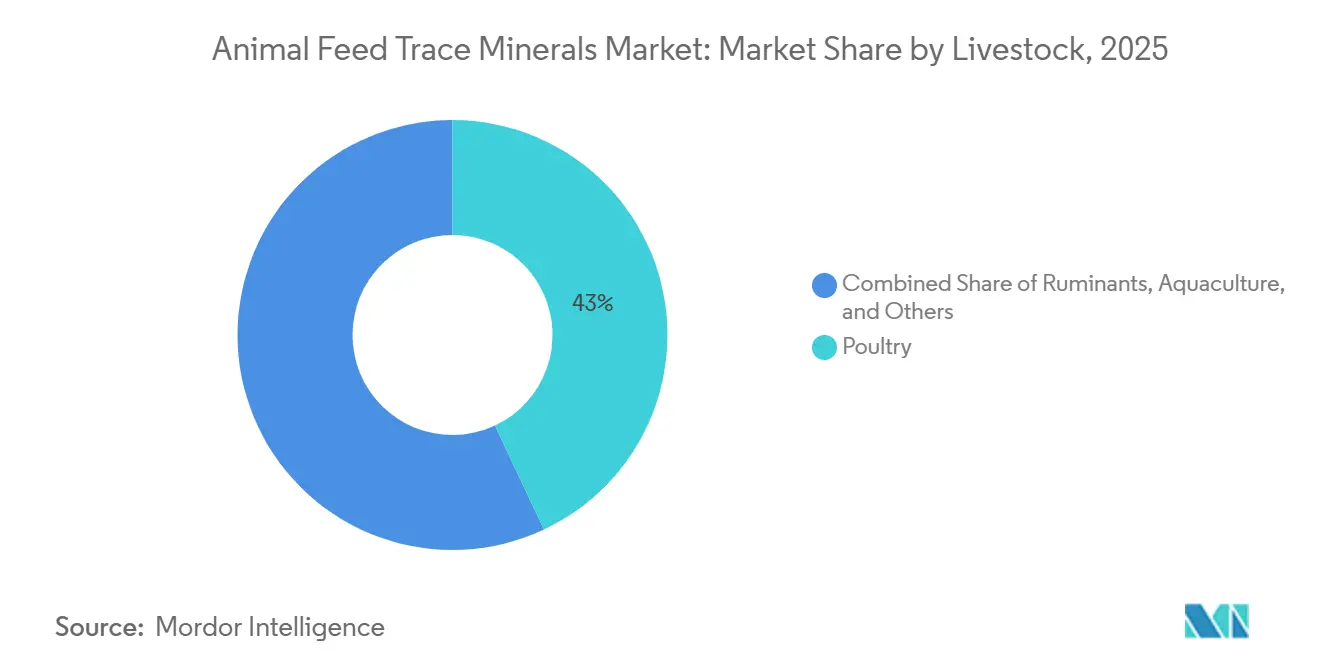

- Par type d'élevage, la volaille représentait 43 % de la demande en 2025, tandis que l'aquaculture devrait afficher la croissance la plus rapide, à un CAGR de 10,2 % de 2026 à 2031.

- Par type de source, les sels inorganiques représentaient 70 % du chiffre d'affaires en 2025, et le segment organique et chélaté devrait progresser à un CAGR de 9 % sur la période de prévision.

- Par forme, les produits secs ont capté 65 % du volume de 2025, tandis que les mélanges liquides devraient progresser à un CAGR de 8,7 % jusqu'en 2031.

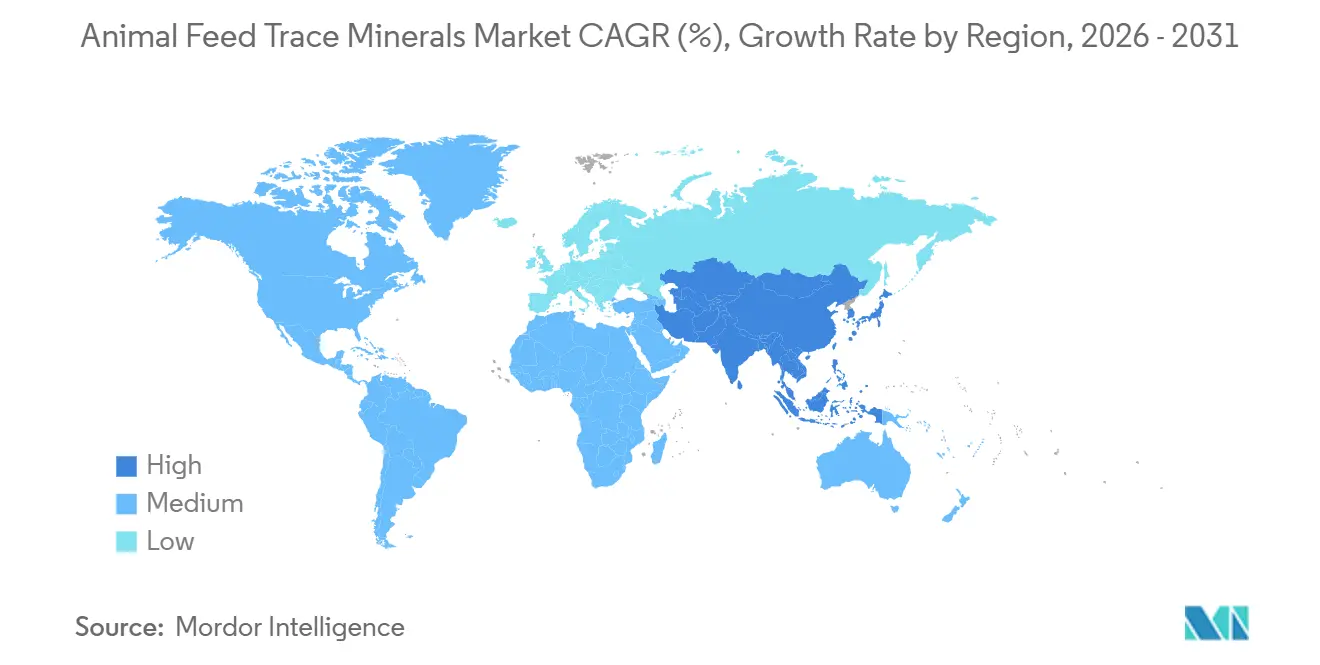

- Par géographie, l'Amérique du Nord a généré 35 % des ventes en 2025, et l'Asie-Pacifique devrait connaître la croissance la plus rapide à un CAGR de 8,2 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des minéraux traces pour l'alimentation animale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande mondiale croissante en protéines animales | +1.8% | Asie-Pacifique, Moyen-Orient, répercussions mondiales | Long terme (≥ 4 ans) |

| Biodisponibilité supérieure des minéraux organiques | +1.5% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique premium | Moyen terme (2-4 ans) |

| Restrictions réglementaires sur les promoteurs de croissance antibiotiques | +1.2% | États-Unis et Europe, et Amérique du Sud | Moyen terme (2-4 ans) |

| Avantages environnementaux de la réduction de l'excrétion minérale | +0.9% | Union européenne et Amérique du Nord, adoption précoce en Australie et en Nouvelle-Zélande | Long terme (≥ 4 ans) |

| Adoption de l'alimentation de précision et de l'analyse par capteurs | +0.7% | Amérique du Nord et Union européenne, projets pilotes en Chine et au Brésil | Court terme (≤ 2 ans) |

| Approvisionnement en minéraux traces selon les principes de l'économie circulaire | +0.4% | Union européenne et certains États des États-Unis, Asie-Pacifique limitée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande mondiale croissante en protéines animales

En 2024, la production mondiale de viande est estimée avoir augmenté de 1,3 %, atteignant 365 millions de tonnes métriques. Cette croissance a été largement portée par la viande de volaille, avec des augmentations de la production de bœuf également contributrices, tandis que la production de viande de porc et de mouton est restée stable. Une croissance significative de la production de viande s'est produite en Australie, au Brésil, dans l'Union européenne et aux États-Unis. De plus, les perspectives de l'OCDE et de la FAO tablent sur une consommation atteignant 47,9 millions de tonnes métriques d'ici 2031, soulignant la nécessité de rations plus denses et enrichies en minéraux qui maintiennent la production sans étendre les terres agricoles. Selon le ministère de l'Agriculture et des Affaires rurales de Chine, le cheptel porcin chinois a rebondi à 39 millions de têtes en 2025, entraînant une hausse de 22 % de la production d'aliments composés qui absorbe le zinc, le cuivre et le manganèse à des taux d'inclusion de 80 à 120 parties par million. L'industrie avicole indienne a augmenté les placements de poulets de chair de 8 % la même année, aidée par le soutien gouvernemental aux bâtiments biosécurisés et à la supplémentation minérale alignée. L'Arabie saoudite et les Émirats arabes unis sont témoins d'investissements significatifs de la part des entreprises avicoles, ce qui accélère la demande de sélénium et de zinc chélatés dans les aliments de qualité exportation. L'Afrique subsaharienne est encore en retard par rapport au seuil de protéines de l'Organisation mondiale de la santé d'environ 15 grammes par personne et par jour, ce qui incite des programmes d'aliments de démarrage financés par des donateurs qui nécessitent une fortification minérale. Dans toutes ces régions, chaque kilogramme supplémentaire de viande consommé se traduit par environ 14 grammes de minéraux traces supplémentaires, un ratio qui soutient la croissance volumique à long terme. La hausse des revenus urbains, l'évolution des préférences alimentaires et l'expansion des supermarchés stimulent également l'achat de protéines animales de meilleure qualité, ce qui favorise les aliments riches en minéraux. La poussée mondiale en faveur de la sécurité alimentaire encourage en outre les gouvernements à subventionner les intrants alimentaires, ce qui stimule indirectement l'utilisation des minéraux. Combinés, ces facteurs offrent au marché des minéraux traces pour l'alimentation animale une croissance durable et axée sur les volumes qui reste intacte tout au long de l'horizon de prévision.

Biodisponibilité supérieure des minéraux organiques

Les chélates et protéinates d'acides aminés démontrent une efficacité d'absorption 20 à 40 % supérieure à celle des sulfates ou oxydes inorganiques, permettant aux nutritionnistes de réduire les taux d'inclusion tout en maintenant des concentrations tissulaires optimales et en réduisant les coûts alimentaires de 0,50 à 1,20 USD par tonne métrique dans les grandes exploitations. Au Brésil, le programme Availa de Zinpro, qui a impliqué 1,2 million de poulets de chair en 2025, a amélioré les indices de conversion alimentaire de 12 %, permettant aux producteurs d'atteindre les poids cibles 3,5 jours plus tôt. L'Autorité européenne de sécurité des aliments a adopté des coefficients de biodisponibilité mis à jour en 2024, qui tiennent effectivement compte des minéraux organiques dans les calculs de limites maximales, encourageant la reformulation. Les stratégies hybrides gagnent du terrain en Asie du Sud-Est, où les intégrateurs mélangent 30 % de chélates organiques avec 70 % d'inorganiques et augmentent la pénétration organique à 25 % d'ici 2027. L'amélioration de la compétence immunitaire et la réduction du stress oxydatif observées dans les troupeaux nourris aux chélates réduisent les coûts de morbidité, justifiant davantage la prime. À mesure que les outils d'alimentation de précision quantifient les performances en temps réel, les avantages économiques des minéraux organiques deviennent plus faciles à démontrer, accélérant leur adoption. Les prêts liés à la durabilité qui récompensent une excrétion minérale plus faible orientent également les acheteurs vers les chélates. Pris ensemble, ces dynamiques garantissent que les minéraux organiques continueront à éroder la domination des sels inorganiques au sein du marché des minéraux traces pour l'alimentation animale.

Restrictions réglementaires sur les promoteurs de croissance antibiotiques

La directive américaine sur les aliments vétérinaires, pleinement appliquée en 2023, a supprimé l'accès sans ordonnance aux antibiotiques médicalement importants, incitant les producteurs à se tourner vers un soutien immunitaire à base de minéraux tels que le zinc et le cuivre. Le règlement de l'Union européenne 2019/6 a interdit l'utilisation prophylactique des antibiotiques dans l'élevage à partir de 2022 et a plafonné l'oxyde de zinc à 150 parties par million, obligeant les formulateurs à adopter du zinc organique plus biodisponible pour maintenir la santé intestinale. Le plan d'action national actualisé de l'Inde sur la résistance aux antimicrobiens a incité les principaux acteurs de la volaille et du porc à augmenter leurs dépenses en minéraux traces de 8 à 12 % pour compenser la réduction de la couverture antibiotique. L'Organisation mondiale de la santé animale constate qu'une baisse de 1 % de l'utilisation des antibiotiques est corrélée à une augmentation de 0,3 à 0,5 % de la supplémentation minérale. À mesure que les chaînes de distribution resserrent les normes relatives aux résidus, les acheteurs spécifient des étiquettes sans antibiotiques qui imposent une densité minérale plus élevée dans les régimes alimentaires. Les institutions financières lient désormais la tarification des prêts aux indicateurs de réduction des antimicrobiens, favorisant indirectement la fortification minérale. Les diagnostics rapides qui mesurent les biomarqueurs de la santé intestinale rendent la substitution minérale plus ciblée et plus efficace. Collectivement, ces politiques et signaux de marché intègrent un moteur de croissance structurel pour le marché des minéraux traces pour l'alimentation animale au moins à moyen terme.

Avantages environnementaux de la réduction de l'excrétion minérale

Le fumier d'élevage représente 60 à 70 % du cuivre et du zinc entrant dans les sols dans les régions d'élevage intensif, ce qui a incité les Pays-Bas à resserrer l'application du zinc à 12 kilogrammes par hectare et par an à partir de 2024. Le plan nitrates 2025 du Danemark lie les permis d'épandage de fumier à l'excrétion minérale, déclenchant des pénalités de 16 USD (15 EUR) par tonne métrique pour les exploitations qui dépassent les limites. Dans le Wisconsin, le programme de cuivre chélaté de Balchem a réduit le phosphore de 42 % en 2025, permettant aux laiteries d'éviter des frais coûteux de transport du fumier. Le plan d'action national australien sur le méthane de l'élevage identifie l'optimisation des minéraux traces comme l'une des méthodes, en conjonction avec d'autres méthodes, utilisées pour améliorer l'efficacité, entraînant une réduction de 4 à 6 % des émissions de méthane entérique par kilogramme de viande lorsque l'efficacité alimentaire s'améliore. L'étude du cycle de vie 2025 de l'Université de Wageningen a révélé que le remplacement des minéraux traces inorganiques par des chélates organiques dans les régimes alimentaires des poulets de chair peut améliorer la durabilité en réduisant l'excrétion minérale et en diminuant les impacts environnementaux. Les détaillants alimentaires poursuivant des objectifs d'émissions de portée 3 préfèrent les fournisseurs qui documentent une excrétion minérale plus faible, ce qui renforce la demande de produits organiques. Les organismes de certification intègrent désormais des indicateurs de gestion minérale dans les labels de durabilité, faisant pression sur les intégrateurs pour qu'ils améliorent leurs formulations. Les régulateurs au Canada et en Allemagne pilotent des passeports numériques pour le fumier qui rendent publiques les charges en minéraux traces, ajoutant un risque de réputation à l'excrétion excessive. Ces forces combinées positionnent les chélates efficaces sur le plan environnemental comme un levier attrayant pour atteindre à la fois les objectifs de conformité et de marque, soutenant l'expansion continue du marché des minéraux traces pour l'alimentation animale.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prime de coût élevée des minéraux traces organiques | -1.2% | Mondial, plus aigu en Asie-Pacifique et en Afrique sensibles aux prix | Moyen terme (2-4 ans) |

| Processus d'enregistrement stricts dans plusieurs régions | -0.8% | Union européenne, Chine, Inde, exportateurs mondiaux | Long terme (≥ 4 ans) |

| Plafonds émergents sur la charge en métaux lourds dans les sols | -0.6% | Noyau de l'Union européenne, extension à l'Amérique du Nord et à l'Australie | Moyen terme (2-4 ans) |

| Fragilité de la chaîne d'approvisionnement en chélates spécialisés | -0.4% | Mondial, concentré dans l'approvisionnement en précurseurs d'acides aminés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prime de coût élevée des minéraux traces organiques

Le zinc et le cuivre chélatés commandent une prime de 30 à 50 % par rapport aux formes sulfatées, augmentant les coûts des aliments finis de 2,50 à 4,00 USD par tonne métrique dans les systèmes de volaille et de porc de base, où les marges nettes moyennes sont de 15 à 25 USD par tonne métrique. En Inde, 70 % des usines servent des petits exploitants avec des flux de trésorerie serrés, limitant la pénétration des minéraux organiques à 12 % d'ici 2025. Les droits de douane à l'importation en Afrique subsaharienne de 15 à 25 % et les majorations logistiques de 8 à 12 % maintiennent les chélates hors de portée de 80 % des producteurs. Le real brésilien s'est déprécié de 12 % par rapport au dollar en 2025, gonflant les coûts des chélates et incitant des intégrateurs tels que BRF S.A. et JBS S.A. à plafonner l'inclusion organique à 20 %. Les mélanges hybrides, qui utilisent 60 % de sels inorganiques et 40 % de chélates, capturent environ 66,67 % de l'avantage de biodisponibilité tout en réduisant de moitié la prime, soutenant une croissance annuelle de 6 % du segment organique même face à l'effet de choc des prix. Les fabricants d'additifs alimentaires investissent dans la production locale de chélates pour réduire les coûts de fret, mais la mise à l'échelle reste un processus à forte intensité de capital. Jusqu'à ce que des économies d'échelle émergent ou que les prix des ingrédients se normalisent, l'obstacle du coût continuera à freiner l'adoption et à ralentir la croissance du marché.

Processus d'enregistrement stricts dans plusieurs régions

Le règlement de l'Union européenne 1831/2003 exige des dossiers coûtant entre 0,57 et 1,72 million EUR (0,66 à 2,01 million USD) et environ 36 mois d'examen, décourageant les entreprises de taille moyenne d'avancer de nouvelles chimies de chélation. La norme révisée 2024 de la Chine sur les additifs alimentaires exige des essais de 90 jours sur trois espèces d'élevage, augmentant les coûts de conformité à 8 millions CNY (1,1 million USD) et prolongeant les délais à 48 mois. L'Autorité indienne de sécurité alimentaire et des normes insiste sur des approbations séparées pour chaque combinaison minéral-ligand, de sorte que les chélates de méthionine de Zinpro ont obtenu l'autorisation tandis que les variantes de glycinate sont en attente depuis 2023. Les mises à jour du Codex Alimentarius en 2024 n'ont pas réussi à obtenir une reconnaissance mutuelle, laissant les exportateurs naviguer dans 15 à 20 régimes divergents qui ajoutent 8 à 12 % au coût rendu. Une telle friction ralentit l'innovation, limite le choix des produits et tempère modestement la courbe de croissance du marché des minéraux traces pour l'alimentation animale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de minéral : le zinc en tête, le sélénium s'accélère

En 2025, le zinc représentait 43 % du chiffre d'affaires du marché des minéraux traces pour l'alimentation animale. Son rôle critique dans la modulation immunitaire et la croissance squelettique l'a rendu essentiel dans les régimes alimentaires de la volaille, du porc et des ruminants. Le cuivre a suivi, principalement en raison de son utilisation dans les rations de porcelets en pouponnière, où le dosage pharmacologique aide à stabiliser la santé intestinale pendant le stress du sevrage. L'utilisation du manganèse est motivée par son inclusion dans les formulations pour reproducteurs et pondeuses afin de maintenir l'intégrité de la coquille d'œuf dans les troupeaux à fort renouvellement. La croissance du fer est soutenue par son utilisation dans les suppléments d'aliments de démarrage pour prévenir l'anémie chez les porcelets. Le sélénium connaît une croissance rapide car l'atténuation du stress thermique devient de plus en plus importante dans les opérations d'élevage tropicales.

Le sélénium devrait afficher un CAGR de 9,5 % jusqu'en 2031, car les formes de levure organique et de sélénométhionine offrent une rétention tissulaire plus élevée et une capacité antioxydante dans les élevages à métabolisme élevé. Le zinc organique et les variantes nano-encapsulées qui atteignent jusqu'à 90 % d'absorption intestinale réduisent les taux d'inclusion, diminuant ainsi les rejets fécaux et facilitant la conformité avec les nouvelles règles de charge des sols en Europe. La demande de cuivre reste stable dans les régions sans réglementations environnementales strictes, mais les niveaux alimentaires moyens diminuent dans l'Union européenne car les formes chélatées permettent une réduction de 30 % tout en maintenant la croissance[1]Source : Autorité européenne de sécurité des aliments, "Avis scientifique sur les minéraux traces dans les aliments pour animaux 2024," efsa.europa.eu. L'intensification de la R&D en chélation d'acides aminés et en nano-administration promet de nouveaux gains d'efficacité qui maintiendront le marché des minéraux traces pour l'alimentation animale sur une trajectoire de mise à niveau technologique.

Par type d'élevage : la volaille domine, l'aquaculture progresse rapidement

La volaille représentait 43 % en 2025 et constituait la plus grande part individuelle du marché des minéraux traces pour l'alimentation animale, reflétant la population mondiale de 130 milliards d'oiseaux du secteur et les cycles de production rapides qui exigent un apport minéral constant pour des rendements de carcasse uniformes. Les ruminants sont en croissance car les vaches laitières à haute production et les bovins de feedlot dépendent du zinc et du manganèse pour la solidité des sabots et l'efficacité reproductive. Le porc contribue de manière significative, car le cuivre et le zinc fonctionnent encore comme promoteurs de croissance dans de nombreuses pouponnières asiatiques et sud-américaines, malgré une pression réglementaire croissante. L'aquaculture connaît la trajectoire de croissance la plus rapide, avec un CAGR de 10,2 %, portée par les fermes de crevettes, de tilapia et de saumon qui nécessitent des niveaux élevés de sélénium et de zinc pour atténuer le stress oxydatif dans les systèmes à recirculation.

L'ascension rapide de l'aquaculture est soutenue par une production de poissons d'élevage qui a atteint 88 millions de tonnes métriques en 2025, dépassant pour la première fois la pêche sauvage et déclenchant des formulations spécialisées de minéraux traces adaptées aux besoins osmorégulateurs spécifiques aux espèces. Les intégrateurs avicoles se tournent vers le zinc micro-encapsulé, qui réduit les pertes par poussière et améliore l'uniformité du mélange dans les usines à grande vitesse, soutenant ainsi les contrats de performance avec les transformateurs qui pénalisent la variance de poids. Les producteurs porcins en Chine et au Vietnam continuent de doser le cuivre à 150-250 parties par million pour compenser la diarrhée post-sevrage. Cependant, la hausse des plafonds de charge des sols les poussera probablement vers des chélates plus biodisponibles sur la période de prévision. Les marques d'aliments pour animaux de compagnie haut de gamme augmentent également les niveaux de minéraux chélatés pour soutenir la santé articulaire et la fonction immunitaire chez les animaux de compagnie vieillissants, ajoutant un flux de revenus modeste mais rentable pour le marché des minéraux traces pour l'alimentation animale.

Par type de source : l'inorganique conserve son échelle, l'organique gagne en dynamisme

Les sels inorganiques représentaient 70 % du marché en 2025, répondant aux exigences économiques des usines d'aliments de base dans les régions sensibles aux prix. Les minéraux organiques et chélatés connaissent une forte croissance, portée par des améliorations documentées de 2 à 4 % des indices de conversion alimentaire qui compensent en partie leur prime de prix de 30 à 50 %. Les produits nano et encapsulés se développent à un CAGR de 11 %, portés par leur capacité à contourner la dégradation ruminale et à cibler les sites d'absorption chez les animaux monogastriques. En 2024, l'Union européenne a révisé les coefficients de biodisponibilité, favorisant les chélates dans les calculs de limites maximales et incitant à la reformulation dans 12 000 opérations d'élevage intensif.

Les prémélanges hybrides, combinant 40 % de chélates avec 60 % de sulfates, gagnent du terrain en Asie du Sud-Est, offrant les deux tiers des avantages de performance à la moitié de la prime de coût. En Amérique du Nord, les intégrateurs adoptent de plus en plus des contrats d'approvisionnement basés sur la performance, où les fournisseurs de chélates partagent les bénéfices si les objectifs d'efficacité alimentaire sont atteints, alignant les incitations pour l'optimisation de la valeur. La production locale de chélates au Brésil et en Chine monte en puissance pour atténuer les risques de change et les coûts de fret, un développement anticipé pour réduire les prix livrés de 5 à 7 % d'ici 2028. À mesure que l'attention réglementaire se déplace vers la charge en nutriments du fumier, l'efficacité d'absorption supérieure des chélates devrait renforcer leur position à long terme sur le marché des minéraux traces pour l'alimentation animale.

Par forme : le sec prévaut, le liquide s'accélère

Les poudres sèches, granulés et prémélanges représentaient 65 % des expéditions de 2025, car ils s'intègrent parfaitement aux mélangeurs discontinus et restent stables dans des conditions de stockage humides. Les mélanges liquides progressent à un CAGR de 8,7 %, portés par la diffusion des systèmes de dosage de précision qui mesurent les minéraux en temps réel et réduisent la sur-formulation de 10 à 15 %. Les règles de sécurité au travail resserrant les limites de poussière d'oxyde de zinc en 2024 ont accéléré un passage vers les formes liquides dans les usines des États-Unis et d'Europe. L'application par pulvérisation post-granulation évite également la dégradation thermique et améliore l'uniformité dans les paramètres de micro-inclusion inférieurs à 10 parties par million.

Les pénalités de fret pour les liquides restent 20 à 30 % plus élevées que pour les produits secs en raison du poids supplémentaire et des exigences de réfrigération, ce qui contraint les expéditions vers les marchés tropicaux en Afrique et en Asie du Sud, où l'infrastructure de chaîne du froid est limitée. Les minéraux secs encapsulés qui enrobent les particules de matrices lipidiques ou polysaccharidiques comblent le fossé entre performance et logistique, capturant 8 % du segment ruminant européen sous des marques telles que Selisseo. Les poulaillers à pondeuses équipés de capteurs dans le Midwest des États-Unis ont commencé à intégrer du zinc chélaté liquide via des injecteurs en ligne, entraînant une amélioration de 3 % de l'épaisseur de la coquille d'œuf et une extension de six jours des cycles de troupeau. À mesure que les analyses de retour sur investissement deviennent standard, les producteurs alloueront davantage de capital aux systèmes qui libèrent l'efficacité des formes liquides, propulsant ainsi le marché des minéraux traces pour l'alimentation animale dans sa prochaine phase de croissance.

Analyse géographique

L'Amérique du Nord a généré 35 % du chiffre d'affaires mondial en 2025, principalement portée par les troupeaux de poulets de chair et de bovins des États-Unis, qui ont consommé 1,2 million de tonnes métriques d'additifs minéraux. La région devrait se développer à un rythme de croissance stable jusqu'en 2031. L'adoption de chélates liquides dans les laiteries à alimentation de précision a atteint 42 % des troupeaux au Canada, tandis que les défis liés au stress thermique au Mexique ont augmenté l'inclusion de sélénium organique dans les troupeaux de Jalisco et de Veracruz. La pénétration de l'analyse par capteurs a atteint 18 % des opérations commerciales, soutenant des ajustements minéraux basés sur les données qui protègent les marges lorsque les prix du maïs et du soja fluctuent[2]Source : Ministère de l'Agriculture et des Affaires rurales, "Quatorzième plan quinquennal pour l'agriculture moderne," moa.gov.cn.

L'Asie-Pacifique progresse à un CAGR de 8,2 % jusqu'en 2031, le rythme régional le plus rapide, porté par la reprise du cheptel porcin chinois et l'expansion avicole indienne, qui augmentent ensemble la taille du marché des minéraux traces pour l'alimentation animale de la région chaque année. Des subventions d'une valeur de 15 milliards CNY (2,1 milliards USD) pour la modernisation des usines d'aliments en Chine favorisent les minéraux chélatés, faisant passer la pénétration organique de 14 % en 2023 à 22 % en 2025. La mission nationale de l'élevage de l'Inde impose des rations minéralisées pour les laiteries des petits exploitants, créant une base captive pour les sels inorganiques rentables tout en laissant de la place pour les chélates premium dans les laiteries organisées. L'essor de l'aquaculture en Asie du Sud-Est absorbe le sélénium et le zinc à des taux d'inclusion 20 à 30 % plus élevés que ceux de l'élevage terrestre, soutenant une croissance à deux chiffres au Vietnam et en Indonésie.

L'Europe devrait croître à un CAGR élevé, car la stagnation des effectifs animaux est compensée par des mandats de durabilité qui exigent des profils d'excrétion plus faibles. Le règlement 2023/915 a incité les usines d'aliments à adopter du zinc et du cuivre chélatés ou à supporter des coûts d'exportation de fumier de 30 à 50 EUR (32 à 53 USD) par tonne métrique, orientant ainsi la demande vers des solutions organiques plus coûteuses. Le Royaume-Uni a accéléré les approbations d'additifs après le Brexit, raccourcissant l'entrée sur le marché du manganèse chélaté de Balchem de quatorze mois et signalant un changement réglementaire pour les innovateurs.

Paysage concurrentiel

Le marché des minéraux traces pour l'alimentation animale est caractérisé par un degré modéré de consolidation, avec des acteurs mondiaux de premier plan tels que Cargill Incorporated, Alltech, Inc., Archer Daniels Midland Company, DSM-Firmenich AG et Zinpro Corporation maintenant une influence significative grâce à des chaînes d'approvisionnement intégrées et des technologies de chélation propriétaires. Ces entreprises de premier rang s'appuient sur d'importants investissements en R&D pour développer des formes minérales hautement biodisponibles, telles que les chélates d'acides aminés et les minéraux traces hydroxy, qui offrent une stabilité supérieure et des taux d'absorption améliorés par rapport aux sels inorganiques traditionnels. Cargill détenait une part majeure en 2025, portée par un approvisionnement en métaux captif, des usines de prémélanges sur plusieurs continents et un modèle de service qui intègre des logiciels d'alimentation de précision avec des mélanges chélatés[3]Source : Cargill Inc., "Communiqué de presse sur la nutrition animale, mars 2025," cargill.com.

ADM a suivi, tirant parti de son réseau de trituration du soja pour incorporer des minéraux traces dans des contrats intégrés de farine de soja, fidélisant les clients des usines d'aliments pour des périodes de trois ans. DSM-Firmenich a soutenu le dépôt de quatorze brevets depuis 2023 sur des complexes de glycinate et d'analogue hydroxy de méthionine ciblant l'aquaculture et les ruminants à haute production, qui sont prêts à payer une prime de 40 à 60 % pour une biodisponibilité prouvée. Pour maintenir leur part de marché, des entreprises comme Kemin Industries et Novus International mettent l'accent sur ces avantages environnementaux aux côtés des indicateurs traditionnels tels que l'amélioration de l'efficacité alimentaire et la résistance aux maladies pour justifier la tarification premium des minéraux traces organiques par rapport à leurs homologues inorganiques.

Zinpro, grâce à son installation verticalement intégrée au Minnesota, qui synthétise la méthionine et complète la chélation en un seul endroit, réduit les coûts unitaires et les délais pour le zinc et le cuivre organiques. Alltech développe la fermentation de levure de sélénium propriétaire, qui fixe le prix du sélénium organique 15 % en dessous des concurrents. Cette réalisation a permis de sécuriser des accords d'approvisionnement pluriannuels avec les principaux producteurs de volaille américains en 2025. Parallèlement, la dynamique concurrentielle évolue à mesure que les grands acteurs mondiaux de la nutrition s'associent à des formulateurs locaux dans ces marchés émergents pour mieux servir les petits exploitants et les grandes opérations commerciales.

Leaders du secteur des minéraux traces pour l'alimentation animale

Cargill Incorporated

Alltech, Inc

DSM-Firmenich AG

Zinpro Corporation

Archer Daniels Midland Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Barentz a acquis Fengli Group en Chine. Cette démarche stratégique a considérablement élargi l'empreinte de Barentz dans la région Asie-Pacifique, ciblant spécifiquement les marchés pharmaceutiques, des nutraceutiques pour animaux et des produits de santé.

- Juin 2025 : La famille d'entreprises Swanson a acquis D&D Ingredient Distributors, augmentant la capacité pour les additifs alimentaires, y compris les minéraux traces.

- Septembre 2024 : Novus International, Inc. et Ginkgo Bioworks ont formé un partenariat pour développer des additifs alimentaires, y compris des minéraux traces, pour le secteur de l'agriculture animale.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude évalue le marché des oligo-éléments pour l'alimentation animale comme le chiffre d'affaires annuel du zinc, du cuivre, du fer, du manganèse, du sélénium, du cobalt, de l'iode et d'autres micro-minéraux incorporés dans des aliments complets, des prémix ou des compléments autonomes destinés à la volaille, aux ruminants, aux porcins, à l'aquaculture, aux animaux de compagnie et aux équidés. Mordor Intelligence inclut dans le périmètre les sels inorganiques et les formes chélatées organiquement, en formats secs ou liquides.

Exclusion du périmètre : les macroéléments et les prémix combinés vitamines-minéraux ne sont pas inclus.

Aperçu de la segmentation

- Par type de minéral

- Zinc

- Cuivre

- Manganèse

- Fer

- Sélénium

- Autres

- Par type d'élevage

- Volaille

- Ruminants

- Porc

- Aquaculture

- Animaux de compagnie et autres

- Par type de source

- Sels inorganiques

- Organique/Chélaté

- Nano/Encapsulé

- Par forme

- Sec

- Liquide

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes ont échangé avec des nutritionnistes de meuneries, des enseignants-chercheurs vétérinaires et des responsables achats en Asie-Pacifique, en Europe et dans les Amériques. Leurs éclairages ont permis de tester les taux d'incorporation supposés, de confirmer les primes de prix des formes organiques et d'affiner les moteurs de croissance.

Recherche documentaire

Nous avons croisé les tableaux de production d'aliments de la FAO, les fiches commerciales de l'USDA-FAS, les codes Prodcom d'Eurostat et les journaux douaniers Volza avec des indicateurs de prix issus de Dow Jones Factiva et de 10-K publics. Des revues scientifiques de nutrition évaluées par des pairs, ainsi que des publications de l'International Feed Industry Federation, ont fixé les plages d'incorporation, tandis que D&B Hoovers a cartographié les parts des fournisseurs. Ces références illustrent, sans l'épuiser, le corpus de preuves utilisé pour la validation.

Dimensionnement du marché et prévisions

Une approche descendante convertit le tonnage national d'aliments (usines et mélanges à la ferme) en bassins de demande en minéraux, puis les multiplie par des facteurs d'incorporation spécifiques à chaque espèce. Des consolidations ciblées auprès des fournisseurs et des appels aux canaux de distribution servent de contrôles ascendants pour affiner les totaux. Cinq variables clés — production d'aliments, taux d'incorporation, part des formes chélatées, évolution des cheptels et prix du sulfate de cuivre — alimentent une régression multivariée qui projette les valeurs 2025-2030. Des grilles prix-volume régionales comblent les lacunes de données avant validation finale.

Cycle de validation des données et de mise à jour

Avant publication, les analystes de Mordor effectuent des analyses d'écarts, consultent à nouveau les experts en cas d'anomalies et harmonisent les conversions de devises. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des épizooties ou de nouvelles limites en métaux lourds modifient sensiblement la demande.

Pourquoi notre référentiel sur les oligo-éléments pour l'alimentation animale est fiable

Les estimations publiées divergent souvent car chaque cabinet retient son propre périmètre, sa propre grille de prix et son propre rythme d'actualisation.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 425,3 M USD (2025) | Mordor Intelligence | - |

| 570,1 M USD (2023) | Global Consultancy A | Intègre les revenus des prémix, base plus ancienne |

| 827,2 M USD (2024) | Trade Journal B | Comptabilise uniquement les formes organiques, majoration ASP forfaitaire de 8 % |

En actualisant annuellement, en séparant les revenus des prémix et en ancrant les ASP dans des factures vérifiées, nous offrons aux décideurs un référentiel équilibré et transparent sur lequel ils peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille prévisionnelle du marché des minéraux traces pour l'alimentation animale d'ici 2031 ?

Le marché devrait atteindre environ 7,3 milliards USD d'ici 2031, avec une expansion à un CAGR de 6,5 %.

Quel minéral est actuellement en tête du chiffre d'affaires mondial ?

Le zinc était en tête avec une part de 43 % en 2025 en raison de son rôle central dans les fonctions immunitaires et squelettiques.

Quel segment d'élevage devrait connaître la croissance la plus rapide ?

L'aquaculture est prête à progresser à environ 10,2 % de CAGR jusqu'en 2031, à mesure que la production de crevettes et de saumon s'accélère.

Comment les réglementations influencent-elles la demande en minéraux ?

La réduction progressive des promoteurs de croissance antibiotiques dans le monde entier incite les intégrateurs à augmenter l'inclusion de zinc, de cuivre et de sélénium pour le soutien immunitaire.

Pourquoi les minéraux organiques ou chélatés gagnent-ils du terrain ?

Ils offrent une absorption 20 à 40 % plus élevée, une excrétion environnementale plus faible et satisfont de plus en plus les limites de charge des sols et les audits de durabilité.

Quelles technologies soutiennent une utilisation efficace des minéraux ?

Les plateformes d'alimentation de précision avec capteurs et analyse en nuage ajustent le dosage minéral en temps réel, réduisant la sur-formulation et améliorant la conversion alimentaire.

Dernière mise à jour de la page le: