Taille et part de marché des minéraux traces organiques pour l'alimentation animale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

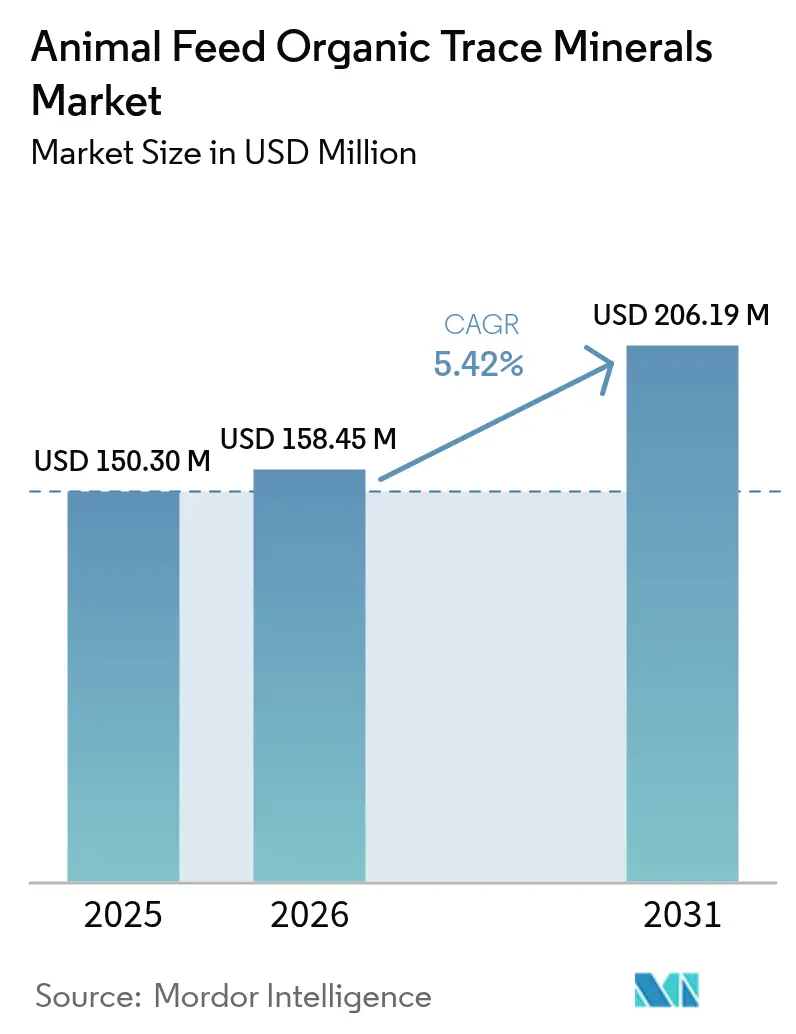

| Taille du Marché (2026) | 158.45 Millions de dollars américains |

| Taille du Marché (2031) | 206.19 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.42% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des minéraux traces organiques pour l'alimentation animale par Mordor Intelligence

La taille du marché des minéraux traces organiques pour l'alimentation animale devrait passer de 150,3 millions USD en 2025 à 158,45 millions USD en 2026 et devrait atteindre 206,19 millions USD d'ici 2031, à un CAGR de 5,42 % sur la période 2026-2031. L'expansion du marché est portée par la transition des promoteurs de croissance antibiotiques vers des solutions minérales biodisponibles conformes aux réglementations sur les rejets, tout en maintenant la productivité. Les minéraux chélatés offrent une absorption 2 à 3 fois supérieure par rapport aux variantes inorganiques, permettant de réduire les taux d'incorporation sans affecter les performances animales. L'adoption des technologies numériques de formulation des aliments améliore la précision des dosages et démontre des retours sur investissement clairs. La concurrence sur le marché se concentre sur le développement de technologies de chélation propriétaires, la mise en œuvre de systèmes de nutrition basés sur l'intelligence artificielle et l'expansion des capacités de production régionales afin de réduire les vulnérabilités de la chaîne d'approvisionnement et de protéger les clients contre les fluctuations des prix des matières premières.

Points clés du rapport

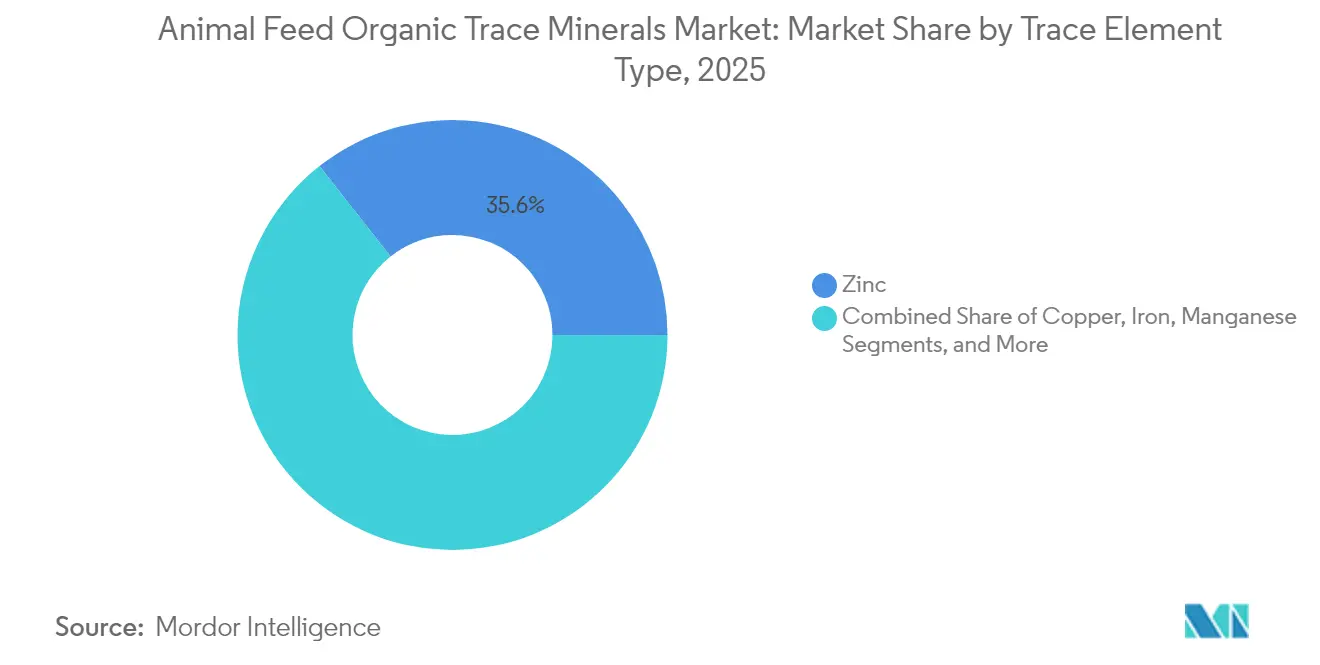

- Par type d'élément trace, le zinc a dominé avec 35,62 % de la part de marché des minéraux traces organiques pour l'alimentation animale en 2025, tandis que le sélénium affiche la croissance la plus rapide avec un CAGR de 7,78 % jusqu'en 2031.

- Par type de chélation, les chélates d'acides aminés ont représenté 39,74 % du chiffre d'affaires en 2025 ; les minéraux traces hydroxy progressent à un CAGR de 9,74 % jusqu'en 2031.

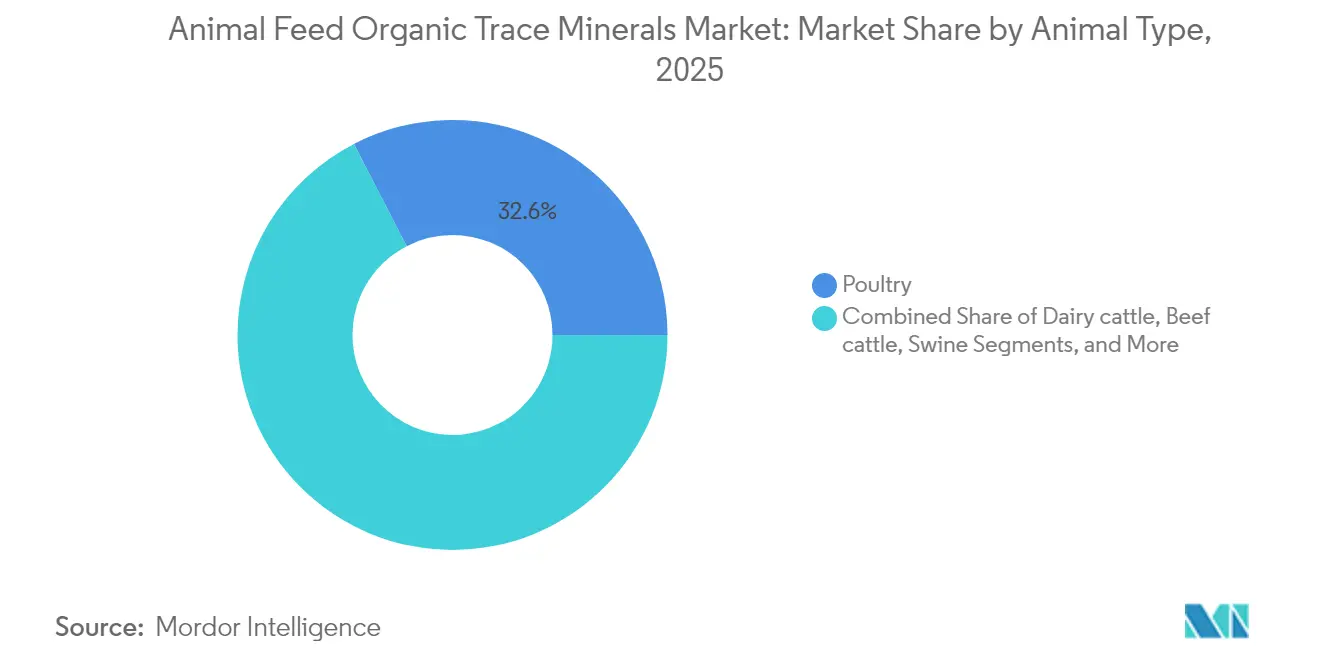

- Par type d'animal, la volaille a capté 32,58 % du chiffre d'affaires 2025, et l'aquaculture se développe à un CAGR de 8,92 % jusqu'en 2031.

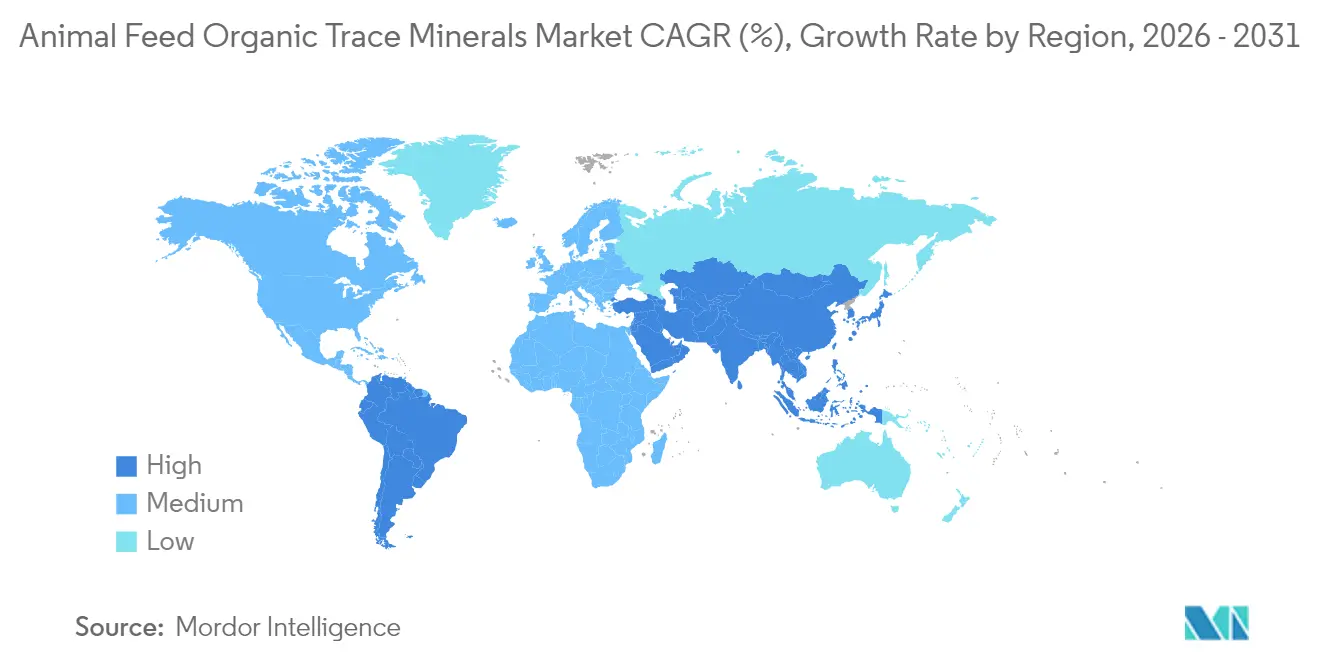

- Par géographie, l'Asie-Pacifique a représenté 43,65 % du chiffre d'affaires en 2025 ; le Moyen-Orient s'accélère à un CAGR de 7,82 % jusqu'en 2031.

- Le marché présente une concentration modérée, les cinq principales entreprises représentant 44 % du chiffre d'affaires annuel. Cargill, Incorporated est en tête avec une part de marché de 12 %, suivi de DSM-Firmenich (9,1 %), Zinpro (8,2 %), SHV (Nutreco NV) (A Bluestar Company) (7,6 %) et Adisseo (6,9 %).

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des minéraux traces organiques pour l'alimentation animale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de protéines animales de haute qualité | +1.8% | Mondial, avec une concentration en Asie-Pacifique et en Amérique du Sud | Moyen terme (2 à 4 ans) |

| Interdictions strictes des promoteurs de croissance antibiotiques (PCA) | +1.5% | Amérique du Nord et Europe ; extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Réglementations plus strictes sur les rejets de phosphore des lisiers et de métaux lourds | +1.2% | Amérique du Nord et Europe ; adoption émergente en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption rapide des technologies de chélation de précision et de micro-encapsulation | +0.9% | Mondial, porté par les marchés développés | Long terme (≥ 4 ans) |

| Mesure de l'empreinte carbone de l'élevage et impact alimentaire | +0.7% | Europe et Amérique du Nord, avec des programmes pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Plateformes numériques de formulation des aliments basées sur l'intelligence artificielle standardisant les minéraux traces organiques | +0.6% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de protéines animales de haute qualité

L'augmentation du revenu disponible en Asie-Pacifique et en Amérique du Sud a stimulé la consommation de viande, de lait, de poisson et d'œufs de qualité supérieure, incitant les producteurs à se concentrer sur l'amélioration de la valeur nutritionnelle plutôt que sur la production en volume. L'utilisation du sélénium et du zinc chélatés améliore les niveaux d'antioxydants, prolonge la durée de conservation des produits et améliore les caractéristiques sensorielles, permettant des prix de vente au détail plus élevés. Les recherches indiquent que les minéraux biodisponibles offrent une conversion alimentaire 3 à 5 % meilleure par rapport aux sels inorganiques, compensant les coûts plus élevés des additifs tout en répondant aux exigences en matière de viande maigre. Les chaînes de distribution intègrent des spécifications d'enrichissement minéral dans leurs accords avec les fournisseurs, favorisant l'adoption tout au long des chaînes d'approvisionnement intégrées. Par ailleurs, les gouvernements des régions souffrant de déficits en protéines promeuvent l'optimisation minérale dans le cadre de leurs initiatives de sécurité alimentaire.

Interdictions strictes des promoteurs de croissance antibiotiques (PCA)

L'interdiction des antibiotiques en alimentation animale à titre préventif par les régulateurs nord-américains et européens, ainsi que les politiques d'élimination progressive à venir sur les marchés d'Asie-Pacifique, ont créé un défi de productivité dans l'élevage. Les chélates de zinc et de cuivre sont devenus des alternatives essentielles, car ils contribuent à maintenir la santé intestinale et à renforcer la fonction immunitaire. Les essais sur le terrain menés après l'interdiction des antibiotiques démontrent que les programmes de supplémentation en minéraux organiques peuvent atteindre jusqu'à 90 % des performances de gain de poids antérieures, contribuant à maintenir la rentabilité dans les élevages intensifs. Les fabricants d'aliments combinent désormais des minéraux chélatés avec des composés phytogéniques pour développer des concentrés alimentaires sans antibiotiques à des prix premium. La mise en œuvre des restrictions sur les antibiotiques dans les économies émergentes élargit le potentiel de marché des minéraux traces organiques pour l'alimentation animale.

Réglementations plus strictes sur les rejets de phosphore des lisiers et de métaux lourds

Les réglementations de l'Agence de protection de l'environnement relatives aux opérations d'alimentation animale concentrées (CAFO) et les directives correspondantes de l'Union européenne établissent des limites strictes sur l'excrétion de zinc, de cuivre et de phosphore.[1]Agence de protection de l'environnement, "Système national d'élimination des rejets de polluants, opérations d'alimentation animale concentrées," epa.gov Les minéraux chélatés réduisent les pertes fécales de 20 à 40 %, permettant aux producteurs de maintenir leur conformité sans compromettre les performances de croissance. Le non-respect entraîne des pénalités financières et des atteintes à la réputation, incitant les intégrateurs à mettre en œuvre des audits de nutrition de précision pour vérifier les taux d'incorporation et les coefficients d'excrétion. Plusieurs États américains conditionnent le financement de la gestion des nutriments à des réductions vérifiées des rejets minéraux, offrant des incitations supplémentaires à l'adoption précoce. Ces exigences environnementales génèrent une demande soutenue qui renforce les perspectives de croissance du marché des minéraux traces organiques pour l'alimentation animale.

Adoption rapide des technologies de chélation de précision et de micro-encapsulation

Les minéraux traces hydroxy et les chélates de nouvelle génération maintiennent leur stabilité dans les conditions acides de l'intestin, améliorant l'absorption et réduisant les pertes antagonistes. L'encapsulation protège les ligands sensibles lors des processus de granulation et d'extrusion, garantissant la cohérence des nutriments dans la production d'aliments à haute température. Les producteurs signalent des taux de mortalité réduits et des distributions de poids plus homogènes chez les poulets de chair et les crevettes, ce qui est significatif pour les transformateurs opérant avec des marges étroites. Les fournisseurs de technologie intègrent des systèmes de formulation basés sur l'intelligence artificielle avec des données de capteurs en temps réel, permettant aux nutritionnistes d'ajuster les niveaux de minéraux chélatés en fonction des conditions météorologiques, de la qualité de l'eau et des indicateurs de maladies. L'analyse du coût total de possession démontre des avantages nets en termes de coûts par rapport aux programmes inorganiques lorsque l'on tient compte des dépenses de gestion des déchets et des améliorations des performances.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prix premium par rapport aux homologues inorganiques | -1.4% | Mondial ; sensibilité la plus élevée sur les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Sensibilisation limitée parmi les petits agriculteurs | -1.1% | Asie-Pacifique, Afrique et Amérique du Sud | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement de l'approvisionnement en ligands chélateurs clés | -0.8% | Mondial, avec une concentration dans les chaînes d'approvisionnement en acides aminés | Court terme (≤ 2 ans) |

| Fragmentation réglementaire entre les organismes de certification de l'élevage biologique | -0.6% | Mondial, avec une complexité particulière dans le commerce transfrontalier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prix premium par rapport aux homologues inorganiques

Les minéraux traces organiques coûtent 2 à 4 fois plus cher que les oxydes ou les sulfates, ce qui limite leur adoption dans les secteurs de la volaille et du porc, où l'alimentation représente plus de 70 % des coûts de production. La volatilité des prix du maïs et du tourteau de soja accroît le contrôle des additifs alimentaires. Les producteurs exigent des analyses de retour sur investissement étayées par des données avant de mettre en œuvre des programmes de minéraux chélatés. Les entreprises de nutrition proposent des gammes de produits à plusieurs niveaux, des remises sur volume et des formulations groupées pour répartir les coûts sur plusieurs avantages de performance. Des calculateurs numériques qui convertissent les taux d'incorporation en gains de rendement en carcasse aident à démontrer la valeur au-delà des seules considérations de coût alimentaire.

Sensibilisation limitée parmi les petits agriculteurs

Les troupeaux et étangs exploités en famille constituent les principaux systèmes de production animale en Asie-Pacifique, en Afrique et en Amérique du Sud. Les systèmes de vulgarisation manquent de ressources adéquates pour diffuser les connaissances avancées en matière de nutrition minérale. Une compréhension limitée du dosage approprié, de la compatibilité et du retour sur investissement restreint l'adoption, concentrant les ventes parmi les intégrateurs commerciaux. Le fossé informationnel se réduit grâce à des manuels en langues locales, des émissions radiophoniques et des essais sur des fermes de démonstration. Le marché des minéraux traces organiques pour l'alimentation animale se développe grâce à des partenariats émergents entre les fournisseurs de minéraux, les coopératives locales et les institutions de microfinance qui combinent formation technique et accès aux produits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'élément trace : dominance du zinc face à la montée en puissance du sélénium

Le zinc a maintenu 35,62 % de la part de marché des minéraux traces organiques pour l'alimentation animale en 2025, soutenu par son rôle essentiel dans plus de 80 métalloenzymes qui influencent la fonction immunitaire, l'intégrité épithéliale et la reproduction. La biodisponibilité plus élevée du zinc organique permet aux producteurs de réduire les taux d'incorporation alimentaire tout en respectant les limites d'excrétion environnementales, ce qui se traduit par des frais environnementaux réduits et des marges bénéficiaires améliorées. Le sélénium, malgré ses besoins alimentaires minimes, a atteint le taux de croissance le plus élevé avec un CAGR de 7,78 %, porté par les transformateurs cherchant à améliorer les propriétés antioxydantes pour prolonger la durée de conservation de la viande réfrigérée, notamment dans les filets d'aquaculture susceptibles de se détériorer par oxydation lors du transport maritime. Le cuivre, le manganèse et le fer restent des nutriments essentiels mais font face à des limites d'incorporation strictes, augmentant la demande de formes chélatées qui maintiennent les performances à des concentrations réduites.

La distribution des éléments traces reflète à la fois les besoins biologiques et les contraintes réglementaires. Si le zinc maintient sa domination sur le marché, le sélénium commande des prix plus élevés et bénéficie d'avantages marketing grâce à l'étiquetage des produits « enrichis en sélénium ». Le cobalt et le chrome remplissent des fonctions spécifiques dans le métabolisme du rumen et l'utilisation du glucose, tandis que l'iode et le molybdène répondent à des problèmes de carence régionaux. La croissance du marché favorise les éléments qui améliorent la qualité des produits tout en contribuant à respecter les réglementations sur la gestion des déchets. Ces facteurs créent une base interconnectée pour le marché des minéraux traces organiques pour l'alimentation animale.

Par type de chélation : suprématie des acides aminés remise en question par l'innovation hydroxy

Les chélates d'acides aminés ont représenté 39,74 % du chiffre d'affaires en 2025, portés par des méthodes de production établies, une approbation réglementaire généralisée et une compatibilité avec les matrices de formulation existantes. Ils restent le choix privilégié pour les opérations avicoles axées sur la rentabilité établie. Bien que le marché des minéraux traces organiques pour l'alimentation animale pour les chélates d'acides aminés continue de croître, les minéraux traces hydroxy gagnent en dynamisme avec un CAGR de 9,74 %, attribué à leur stabilité améliorée dans les environnements intestinaux acides et à la réduction des interactions minérales.

Les protéinates et les complexes polysaccharidiques maintiennent des segments de marché spécifiques où les préférences gustatives ou les propriétés de libération contrôlée offrent des avantages distincts, notamment dans les rations totales mélangées pour ruminants et les granulés d'aliments pour poissons. Les complexes minéraux à base de levure combinent les avantages probiotiques avec la supplémentation minérale, séduisant les clients cherchant à réduire les composants additifs. Les chélates de propionate servent les opérations certifiées biologiques qui évitent les acides aminés synthétiques. La concurrence sur le marché se concentre sur le développement de brevets pour les ratios de ligands, les caractéristiques des particules et les méthodes d'enrobage afin d'obtenir des profils de libération spécifiques. Ces développements technologiques continueront de façonner le marché des minéraux traces organiques pour l'alimentation animale jusqu'en 2031.

Par type d'animal : leadership de la volaille face à l'accélération de l'aquaculture

La volaille a représenté 32,58 % du chiffre d'affaires 2025, portée par des opérations de poulets de chair et de pondeuses intégrées verticalement qui nécessitent des spécifications minérales précises pour optimiser la conversion alimentaire et l'intégrité de la coquille d'œuf. L'utilisation de zinc, de cuivre et de manganèse organiques améliore la solidité des os et la qualité de la coquille d'œuf, ce qui réduit les taux de réforme et augmente l'efficacité économique. Le segment de l'aquaculture croît à un CAGR de 8,92 %, le plus élevé du marché des minéraux traces organiques pour l'alimentation animale, car les fermes piscicoles et crevettières augmentent les densités d'élevage et se concentrent sur l'optimisation minérale pour réduire les épidémies de maladies et éviter les pénalités liées à la pollution de l'eau.

Le segment des bovins laitiers maintient une part de marché significative en raison des périodes de lactation prolongées qui nécessitent des niveaux minéraux optimaux pour les performances reproductives et le contrôle de la qualité du lait. Les producteurs porcins utilisent des minéraux organiques pour réduire la diarrhée post-sevrage et améliorer la croissance dans les installations sans antibiotiques. Les fabricants d'aliments pour animaux de compagnie incorporent des minéraux chélatés dans les régimes premium et thérapeutiques pour répondre à la demande croissante des consommateurs en matière d'avantages fonctionnels. Bien que les équidés et les espèces spécialisées contribuent à la demande du marché, la principale concurrence en volume reste entre les opérations avicoles intensives et les installations d'aquaculture en expansion.

Analyse géographique

L'Asie-Pacifique détient 43,65 % du chiffre d'affaires 2025 du marché des minéraux traces organiques pour l'alimentation animale, portée par la production aquacole de la Chine et les industries croissantes de poulets de chair et de crevettes de l'Inde. Les subventions gouvernementales pour les additifs alimentaires nationaux augmentent l'adoption de formats minéraux à haute absorption. La taille du marché de la région bénéficie de clusters de production concentrés qui réduisent les coûts logistiques et permettent des relations directes entre les fournisseurs et les intégrateurs. L'expertise technique et les capacités de recherche du Japon et de la Corée du Sud soutiennent la mise en œuvre de chélates avancés aux avantages environnementaux prouvés.

Le marché du Moyen-Orient projette un CAGR de 7,82 % jusqu'en 2031, soutenu par les investissements gouvernementaux dans les capacités de production de protéines, notamment l'objectif de l'Arabie saoudite de 600 000 tonnes métriques de poisson d'ici 2030. La rareté de l'eau dans la région nécessite une alimentation minérale précise pour réduire les rejets d'effluents. Les usines d'aliments positionnées près des centres d'élevage côtiers minimisent l'oxydation pendant le transport, augmentant la demande de formats de minéraux traces résistants à la température.

L'Amérique du Nord et l'Europe représentent des marchés établis où les exigences réglementaires et les engagements en matière de durabilité génèrent une croissance régulière. La directive vétérinaire sur les aliments médicamenteux de la FDA et les restrictions européennes sur l'utilisation des antibiotiques encouragent la supplémentation en minéraux organiques pour maintenir les performances animales. Les réglementations environnementales sur les rejets minéraux favorisent l'utilisation de formes hautement biodisponibles. L'Amérique du Sud montre un potentiel de croissance alors que les intégrateurs porcins et avicoles améliorent leurs programmes nutritionnels pour se conformer aux exigences des marchés d'exportation, en équilibrant les considérations de coûts avec une adoption accrue des minéraux chélatés. Ces développements régionaux indiquent des opportunités de croissance diversifiées sur le marché des minéraux traces organiques pour l'alimentation animale.

Paysage concurrentiel

Le marché présente une concentration modérée avec cinq acteurs majeurs contrôlant 44 % du chiffre d'affaires annuel. Cargill, Incorporated détient 12 % de part de marché, suivi de DSM-Firmenich à 9,1 %, Zinpro à 8,2 %, SHV (Nutreco NV) (A Bluestar Company) à 7,6 % et Adisseo à 6,9 %. La part de marché restante offre des opportunités aux spécialistes de taille moyenne et aux entreprises régionales. La consolidation du secteur se poursuit, comme en témoigne l'acquisition par Nutreco en 2024 de Micronutrients (désormais Selko), qui a consolidé son portefeuille de chélation et sa distribution. Cargill a élargi sa présence sur le marché grâce à des acquisitions d'usines et à une coentreprise aquacole en Arabie saoudite, renforçant ses capacités de la ferme à la table tout en augmentant la demande pour ses produits minéraux.

L'innovation est le moteur de la différenciation concurrentielle sur le marché. DSM-Firmenich a augmenté sa capacité régionale de 100 000 tonnes métriques avec son usine de Sete Lagoas, qui comprend des laboratoires d'analyse pour le développement de prémix minéraux adaptés aux diverses zones climatiques du Brésil. Zinpro a lancé TruCare LQ Zn, un produit de zinc hydrosoluble pour les porcelets stressés qui répond aux exigences de biosécurité des grands bâtiments d'élevage. Les fournisseurs de second rang concentrent leur recherche et développement sur des complexes à base de polysaccharides ou de levures, collaborant souvent avec des universités locales pour valider l'efficacité sur différentes espèces.

Les barrières à l'entrée sur le marché comprennent les exigences réglementaires, les connaissances spécialisées en matière d'application et les capacités logistiques mondiales. Les entreprises qui intègrent des formulations chimiques brevetées avec des logiciels de formulation assistés par intelligence artificielle et un support technique complet établissent des relations durables avec leurs clients. Les grandes entreprises alimentaires exigent de plus en plus des audits de durabilité et un suivi de l'empreinte carbone, ce qui profite aux fournisseurs de minéraux capables de démontrer une réduction des déchets et des pratiques d'approvisionnement transparentes. Ces facteurs façonnent la structure du marché des minéraux traces organiques pour l'alimentation animale.

Leaders du secteur des minéraux traces organiques pour l'alimentation animale

Cargill, Incorporated

DSM-Firmenich

Zinpro

SHV (Nutreco NV)

Adisseo (A Bluestar Company)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2024 : Biochem a développé BetaTrace, une source organique brevetée en cours de brevet de zinc, de cuivre, de manganèse et de fer formulée pour une utilisation sur toutes les espèces animales.

- Novembre 2024 : AgroCares et Trouw Nutrition ont renouvelé leur coopération sur NutriOpt On-site Adviser, reliant les données du scanner NIR aux bases de données de nutriments pour une évaluation rapide des aliments.

- Octobre 2024 : DSM-Firmenich a ouvert une usine de nutrition animale de 100 000 tonnes métriques à Sete Lagoas, au Brésil, renforçant la résilience de l'approvisionnement en Amérique du Sud.

- Septembre 2024 : Cargill a lancé l'initiative NutriHarvest d'une valeur de 3 millions USD pour renforcer la sécurité alimentaire de 119 000 agriculteurs en Inde, au Kenya, en Tanzanie et au Guatemala.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché des minéraux traces organiques pour l'alimentation animale comme la vente de zinc, cuivre, fer, manganèse, sélénium, cobalt, chrome et complexes chélatés associés (acides aminés, protéinate, polysaccharide, hydroxy, à base de levure et propionate) intentionnellement incorporés dans des aliments commerciaux ou des prémix afin d'augmenter la biodisponibilité des minéraux et d'améliorer la croissance, la fertilité, l'immunité et l'efficacité alimentaire du bétail dans les segments de la volaille, des ruminants, des porcins, de l'aquaculture, des animaux de compagnie et des équins à l'échelle mondiale.

Exclusion : les produits contenant uniquement des sels inorganiques ou des formulations de nano-minéraux sont hors du champ de cette étude.

Aperçu de la segmentation

- Par type d'élément trace

- Zinc

- Cuivre

- Fer

- Manganèse

- Sélénium

- Cobalt

- Chrome

- Autres

- Par type de chélation

- Chélates d'acides aminés

- Protéinates

- Complexes polysaccharidiques

- Minéraux traces hydroxy

- Propionates

- Complexes à base de levure

- Autres

- Par type d'animal

- Bovins laitiers

- Bovins de boucherie

- Volaille

- Porcins

- Aquaculture

- Animaux de compagnie

- Équidés

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Pays-Bas

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Moyen-Orient

- Arabie saoudite

- Turquie

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Kenya

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent des nutritionnistes dans les principaux fabricants d'aliments, des vétérinaires en Asie, en Europe et dans les Amériques, ainsi que des distributeurs régionaux qui suivent les prix mensuels des prémix. Des enquêtes auprès de producteurs de volailles et de produits laitiers permettent de clarifier les taux d'incorporation et les intentions de substitution des variantes inorganiques par des variantes organiques, comblant ainsi les lacunes laissées par la recherche documentaire et soumettant les premières sorties de modèles à des tests de résistance.

Recherche documentaire

Nous commençons par des statistiques granulaires sur le commerce et la production issues de FAO FAOSTAT, UN Comtrade et USDA FAS, qui révèlent la teneur en minéraux dans les flux d'aliments composés dans plus de 120 pays. Les données des associations professionnelles, telles que le tonnage d'aliments de l'IFIF, les chiffres laitiers du CLAL et les répartitions d'ingrédients de la Fédération européenne des fabricants d'aliments composés (FEFAC), nous aident à cartographier les schémas de demande par espèce animale. Les revues académiques sur la bio-efficacité de la chélation, les dépôts de brevets récupérés via Questel et les rapports 10-K des entreprises complètent le contexte scientifique et commercial. D&B Hoovers et Dow Jones Factiva fournissent des répartitions de revenus qui ancrent les regroupements de fournisseurs. Cette liste est illustrative ; plusieurs autres sources ouvertes et par abonnement sont examinées à des fins de validation.

Dimensionnement du marché et prévisions

Nous utilisons une reconstruction descendante du tonnage d'aliments. La production nationale d'aliments est multipliée par les normes d'incorporation de minéraux au niveau des espèces et les ratios de substitution organique, qui sont ensuite valorisés à l'aide de prix de vente moyens spécifiques à chaque région, collectés lors d'entretiens primaires. Les regroupements de revenus des fournisseurs et les vérifications des canaux servent de contrepoints ascendants sélectifs permettant d'affiner les totaux. Les principaux facteurs comprennent la croissance de la production d'aliments, les taux de pénétration des chélates, les dosages moyens des minéraux chélatés, les limites réglementaires sur l'excrétion des métaux lourds, les évolutions du mix d'espèces et les différentiels de prix des chélates par rapport aux sels inorganiques. Les prévisions jusqu'en 2030 reposent sur une régression multivariée et une analyse de scénarios liées aux projections des cheptels, aux indices de prix des matières premières et aux capacités annoncées, le consensus d'experts guidant la pondération finale des scénarios.

Cycle de validation des données et de mise à jour

Les résultats passent par un examen en trois couches : des contrôles automatisés des écarts, des audits par des analystes pairs et une validation par un responsable senior. Tout écart dépassant des seuils prédéfinis déclenche une reprise de contact avec les sources. Les modèles sont actualisés annuellement, et des mises à jour intermédiaires interviennent lorsque des réglementations, des épidémies ou des changements majeurs de capacité affectent matériellement les données de référence.

Pourquoi la base de référence de Mordor sur les minéraux traces organiques pour l'alimentation animale est fiable

Les estimations publiées diffèrent parce que les entreprises choisissent des mix de produits, des couvertures du bétail et des cadences de mise à jour différents. Notre périmètre rigoureux, le suivi des ratios de substitution et l'actualisation annuelle minimisent ces divergences.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| USD 150,3 M | Mordor Intelligence | - |

| USD 794,7 M (2024) | Global Consultancy A | panier d'ingrédients plus large incluant des sels inorganiques et des mélanges de vitamines ; validation primaire limitée |

| USD 802,3 M (2024) | Industry Publication B | suppose une tarification uniforme des chélates dans toutes les régions et des taux de substitution statiques |

| USD 846,2 M (2025) | Regional Consultancy C | gonfle l'année de base en utilisant des prévisions de production d'aliments plutôt que la production déclarée comme référence |

La comparaison montre comment des périmètres différents et des hypothèses non vérifiées peuvent gonfler les valeurs jusqu'à cinq fois. En ancrant notre modèle dans un tonnage d'aliments vérifié, des ratios de substitution réels et un retour continu des sources, Mordor fournit une base de référence transparente et équilibrée sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des minéraux traces organiques pour l'alimentation animale ?

Le marché a généré 158,45 millions USD en 2026 et devrait atteindre 206,19 millions USD d'ici 2031 à un CAGR de 5,42 %.

Quel élément trace domine les ventes ?

Le zinc est en tête avec une part de chiffre d'affaires de 35,62 % en 2025, reflétant son rôle central dans les fonctions immunitaires et métaboliques.

Pourquoi les minéraux traces hydroxy croissent-ils plus vite que les autres types de chélation ?

Leur stabilité supérieure dans les conditions acides de l'intestin et leurs interactions antagonistes réduites sous-tendent un CAGR de 9,74 % jusqu'en 2031.

Quel segment par type d'animal affiche la croissance la plus élevée ?

L'aquaculture enregistre un CAGR de 8,92 % alors que les fermes piscicoles et crevettières intensives adoptent des minéraux biodisponibles pour gérer la santé et la qualité de l'eau.

Comment les réglementations environnementales influencent-elles l'adoption ?

Des limites de rejet plus strictes sur le zinc, le cuivre et le phosphore favorisent les minéraux chélatés qui réduisent l'excrétion fécale jusqu'à 40 %, facilitant la conformité et réduisant les amendes.

Dernière mise à jour de la page le: