Taille et part du marché des minéraux pour l'alimentation animale aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

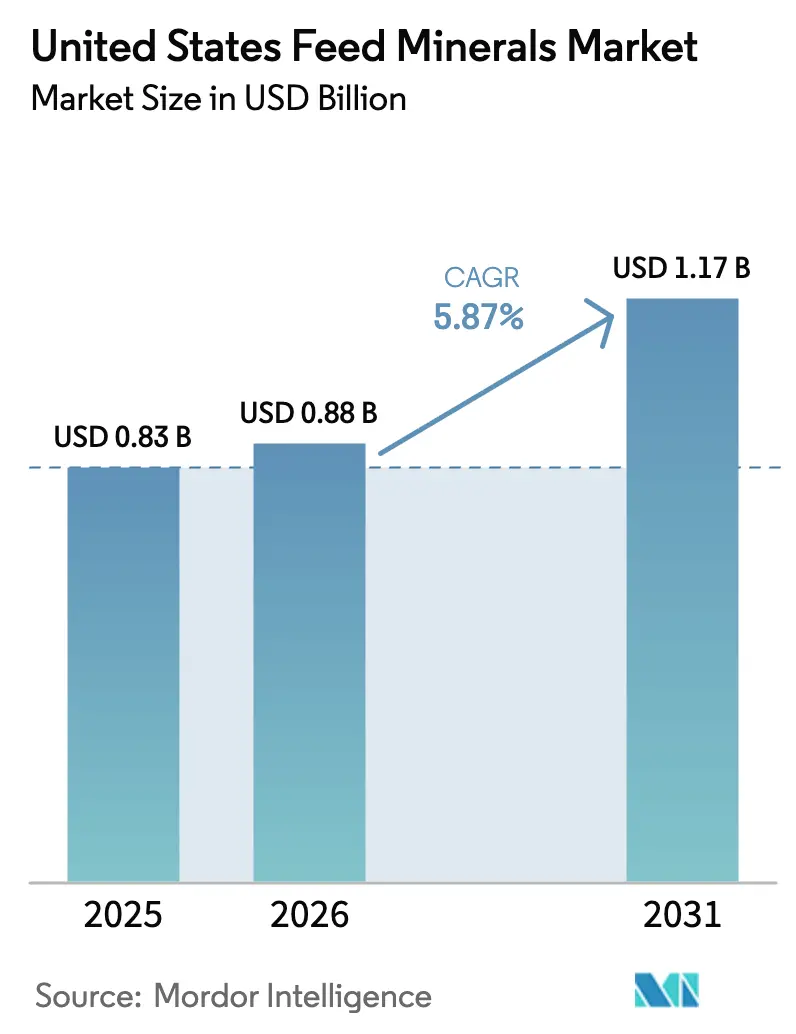

| Taille du marché de l'année de base (2025) | 0.83 Milliards de dollars |

| Taille du Marché (2026) | 0.88 Milliards de dollars |

| Taille du Marché (2031) | 1.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.87% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des minéraux pour l'alimentation animale aux États-Unis par Mordor Intelligence

La taille du marché des minéraux pour l'alimentation animale aux États-Unis en 2026 est estimée à 0,88 milliard USD, en progression par rapport à la valeur de 2025 de 0,83 milliard USD, avec des projections pour 2031 affichant 1,17 milliard USD, soit une croissance à un TCAC de 5,87 % sur la période 2026-2031. Cette expansion est soutenue par l'adoption croissante de la nutrition de précision, la réglementation imminente sur le ruissellement du phosphore et la montée en puissance régulière de la production animale qui exige des concentrés riches en minéraux. Les formulateurs d'aliments déploient des analyses en temps réel pour aligner la biodisponibilité sur les besoins spécifiques à chaque espèce, réduisant les pertes et positionnant les prémix minéraux à haute concentration pour une tarification premium. La pression réglementaire visant à réduire l'excrétion du phosphore, l'escalade des coûts du maïs et du soja, et l'insistance des consommateurs sur des étiquettes propres accélèrent tous la transition vers des minéraux organiques et chélatés. Les investissements technologiques dans les usines d'aliments connectées à l'IoT et les minéraux dérivés d'algues continuent d'élargir la différenciation des fournisseurs tout en protégeant le secteur contre les marchés de matières premières volatils. [1]DSM, "Plateforme Verax pour la formulation d'aliments," DSM Animal Nutrition, dsm.com

Principaux points à retenir du rapport

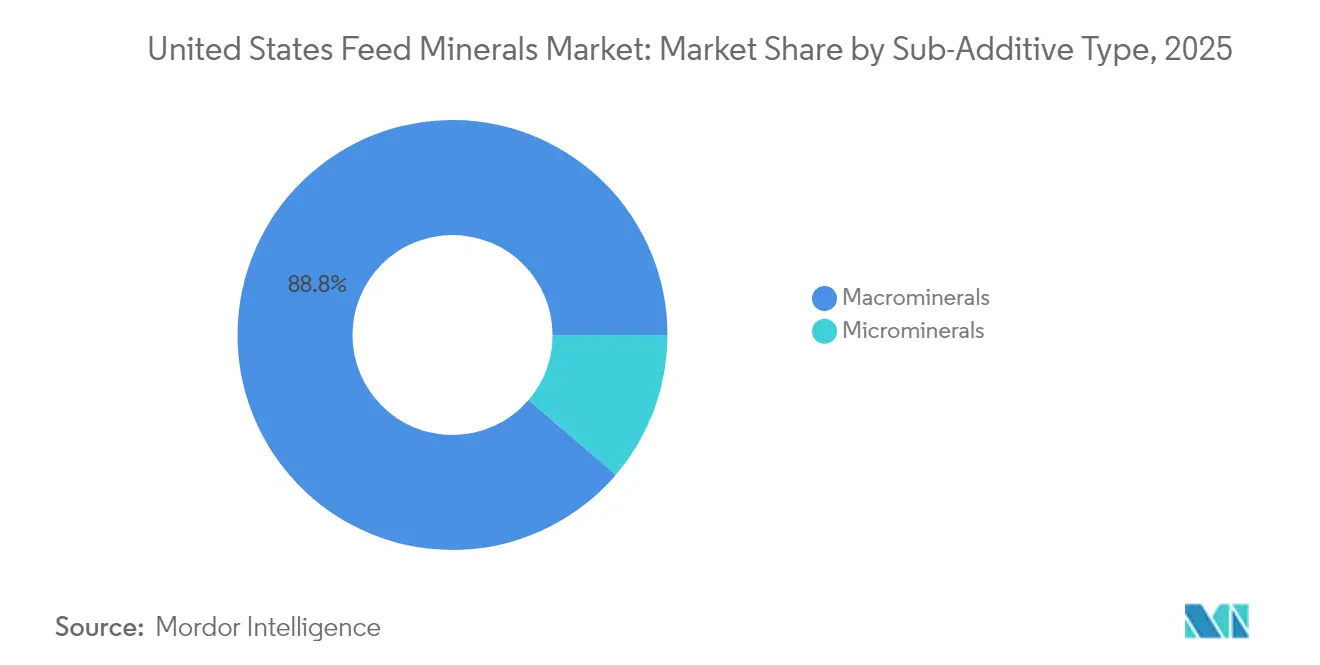

- Par sous-additif, les macrominéraux ont dominé avec 88,75 % de la part de marché des minéraux pour l'alimentation animale en 2025, tandis que les microminéraux devraient afficher un TCAC de 6,05 % jusqu'en 2031.

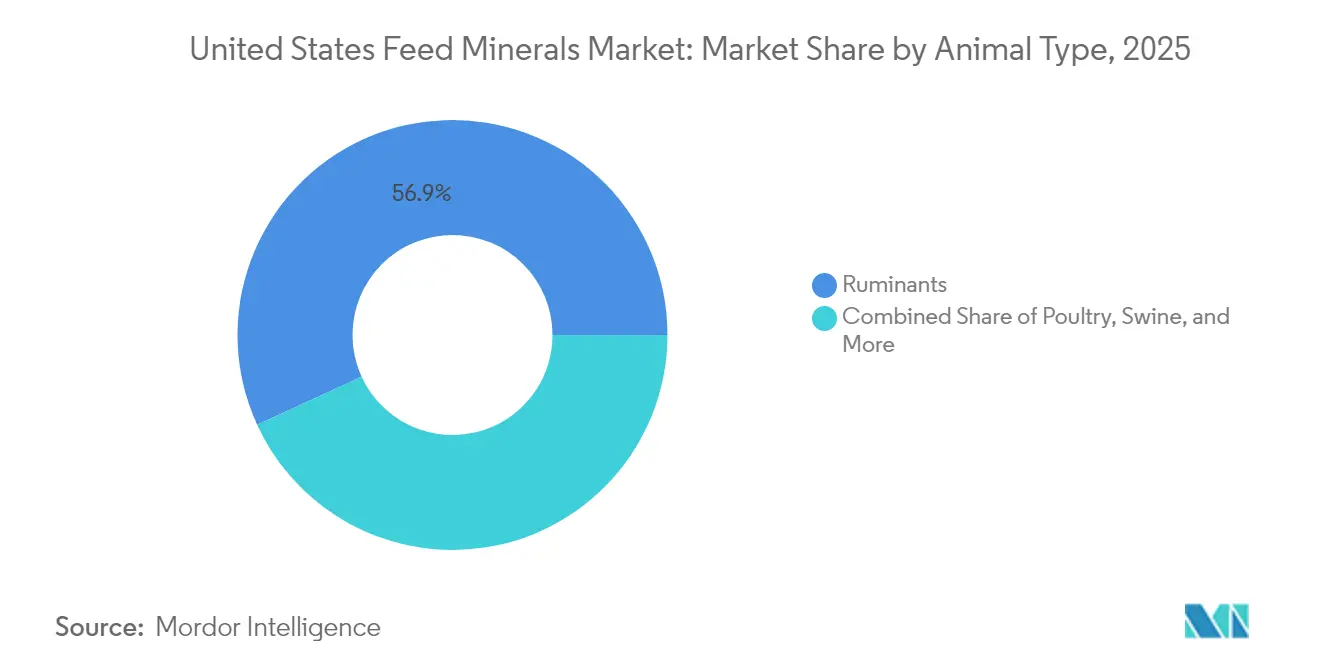

- Par animal, les ruminants représentaient 56,85 % de la taille du marché des minéraux pour l'alimentation animale en 2025 et devraient progresser à un TCAC de 6,38 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des minéraux pour l'alimentation animale aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Adoption croissante de logiciels de nutrition de précision reliant les analyses minérales en temps réel à la formulation des rations | +1.2% | National, avec des gains précoces dans les États de la ceinture maïsière du Midwest | Moyen terme (2-4 ans) |

| Croissance soutenue des exportations de volaille stimulant la demande de macrominéraux à haute biodisponibilité | +0.8% | National, concentré dans les États producteurs de volaille | Court terme (≤ 2 ans) |

| Expansion rapide des chélates de minéraux traces spécialisés pour l'optimisation de la santé intestinale | +1.0% | National, avec une adoption premium dans les régions laitières | Moyen terme (2-4 ans) |

| La pression inflationniste sur les coûts du maïs/soja pousse les intégrateurs vers des concentrés riches en minéraux | +0.9% | National, particulièrement dans le Midwest et le Sud-Est | Court terme (≤ 2 ans) |

| Les prochaines limites de ruissellement de phosphore de l'EPA américaine incitant à l'adoption de sources de phosphore plus absorbables | +0.7% | National, avec priorité dans les zones de protection des bassins versants | Long terme (≥ 4 ans) |

| Afflux de capital-risque vers les plateformes de calcium et de magnésium dérivés d'algues | +0.4% | National, avec concentration de R&D dans les États côtiers | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de logiciels de nutrition de précision reliant les analyses minérales en temps réel à la formulation des rations

L'automatisation des usines d'aliments s'éloigne des marges de sécurité générales au profit d'une calibration numérique au point d'utilisation qui adapte l'inclusion de minéraux aux taux d'absorption enregistrés. Des systèmes tels que Verax de DSM et BESTMIX d'ADIFO diffusent des données de capteurs en direct dans des algorithmes de formulation, permettant aux nutritionnistes de réduire l'utilisation excessive de minéraux jusqu'à 15 % sans éroder les performances animales. Des capteurs IoT intégrés dans les lignes de dosage détectent en temps réel l'humidité et la variabilité des ingrédients, tandis que des tableaux de bord en nuage signalent les écarts et corrigent automatiquement le dosage à des vitesses de débit supérieures à 100 tonnes par heure. Cette boucle de rétroaction continue réduit la suralimentation en cuivre et en zinc qui entraîne traditionnellement une excrétion environnementale et attire des limites plus strictes sur les effluents de phosphore. L'adoption des logiciels est la plus avancée chez les grands intégrateurs du Midwest, où les usines de la ceinture maïsière gèrent des lignes multi-espèces sous un même toit, créant un marché d'adopteurs précoces important pour les prémix certifiés dans des plages de biodisponibilité étroites. Les fournisseurs de minéraux pour l'alimentation animale capables de documenter une solubilité constante d'un lot de production à l'autre obtiennent des inscriptions prioritaires dans les bibliothèques numériques de ces programmes, augmentant les coûts de changement pour les intégrateurs. La propriété des données devenant un levier de négociation, les fournisseurs intègrent des coefficients d'absorption propriétaires pour incorporer leurs produits dans les bases de données de formulation, créant ainsi un fossé numérique autour des volumes récurrents.

Croissance soutenue des exportations de volaille stimulant la demande de macrominéraux à haute biodisponibilité

Les éleveurs de poulets de chair qui visent des primes à l'exportation font face à des audits stricts de qualité des carcasses qui pénalisent les troubles locomoteurs liés à une minéralisation osseuse sous-optimale. Bien que les exportations totales de poulets de chair des États-Unis aient chuté de 10,5 % à 3,251 millions de tonnes métriques en 2024, les importations du Mexique ont progressé à 730 906 tonnes métriques, évaluées à 937,4 millions USD, démontrant comment les volailles minéralisées capturent des prix de vente moyens plus élevés. Les conditionnements de calcium micro-encapsulé, de phosphore et de minéraux traces conçus pour la déposition squelettique précoce ont gagné en popularité après que l'Université d'État de Caroline du Nord a rapporté une amélioration de 9 % de l'indice de conversion alimentaire avec des minéraux à matrice lipidique par rapport aux sels conventionnels. Les intégrateurs orientés vers l'exportation en Géorgie, en Arkansas et en Alabama émettent désormais des tableaux de bord fournisseurs qui récompensent les fournisseurs capables de fournir des macrominéraux chélatés avec une absorption validée supérieure à 85 %. Les protocoles sanitaires et phytosanitaires (SPS) incitent davantage à une qualité minérale constante car la densité osseuse est directement corrélée à la réduction des taux de rejet des carcasses dans les ports de destination. Ce cycle de rétroaction stimule la demande premium au sein du marché des minéraux pour l'alimentation animale et encourage l'intégration en amont par les intégrateurs désireux de protéger leurs marges à l'exportation.

Expansion rapide des chélates de minéraux traces spécialisés pour l'optimisation de la santé intestinale

Les complexes organiques de zinc, de cuivre et de manganèse réduisent le stress oxydatif dans les villosités intestinales, un effet amplifié dans les systèmes de production sans antibiotiques où la modulation immunitaire doit compenser les interdictions d'aliments médicamenteux. Le lancement en 2024 par BioZyme de VitaFerm ReproMaxx illustre la stratégie commerciale : une inclusion de zinc chélaté à 6 000 ppm associée à des allégations de performance reproductive validées par des universités. Le programme Zinpro Verified corrobore les courbes dose-réponse, permettant aux acheteurs de justifier les primes sur les chélates qui représentent trois à quatre fois le coût des sulfates inorganiques. Les troupeaux laitiers du Wisconsin et de New York adoptent ces formulations pour renforcer le statut immunitaire pendant les périodes de transition, ce qui entraîne une diminution du nombre de cellules somatiques et une vie productive plus longue. La réduction de l'antagonisme signifie moins d'interactions négatives avec le phytate, le fer ou les composants fibreux, permettant des taux d'inclusion plus faibles qui libèrent de l'espace dans la ration pour les additifs énergétiques. Comme les étiquettes des transformateurs vantent la « nutrition en minéraux traces organiques », les détaillants répercutent les primes de prix en amont, renforçant un cycle vertueux de valeur sur le volume au sein du marché des minéraux pour l'alimentation animale. Les fournisseurs qui occupent les premières positions en matière de brevets sur la chélation des acides aminés restent à l'abri de la banalisation, même si l'adoption globale des chélates s'accélère.

Prochaines limites de ruissellement de phosphore de l'EPA américaine incitant à l'adoption de sources de phosphore plus absorbables

L'Agence de protection de l'environnement des États-Unis (EPA) resserre les permis du Système national d'élimination des rejets de polluants (National Pollutant Discharge Elimination System), en ajoutant des plafonds de phosphore dans les bassins versants sensibles tels que la baie de Chesapeake et le bassin du lac Érié [2]EPA, "Système national d'élimination des rejets de polluants," epa.gov. Les opérations d'alimentation animale concentrées devront documenter une empreinte de phosphore réduite, poussant les formulateurs d'aliments vers des phosphates mono- et dicalciques à plus haute digestibilité ou associés à des enzymes phytases de nouvelle génération. The Mosaic Company, tirant parti de son statut de plus grand producteur national de MCP/DCP, développe des lots pilotes présentant des structures cristallines repensées pour augmenter la rétention vraie du phosphore au-delà de 70 %. Les subventions à frais partagés des États remboursent désormais jusqu'à 40 % du coût incremental des aliments si les producteurs peuvent vérifier une réduction du phosphore dans le fumier, subventionnant ainsi efficacement l'adoption. Les équipes de conformité environnementale au sein des intégrateurs attribuent un prix fictif à chaque point de pourcentage de phosphore excrété, permettant la justification du retour sur investissement pour des minéraux pour l'alimentation animale plus coûteux. À long terme, l'efficacité d'utilisation du phosphore deviendra un facteur de différenciation concurrentiel intégré dans les indicateurs de durabilité des détaillants, augmentant la demande de sources de phosphore à haute absorption au sein du marché des minéraux pour l'alimentation animale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Risque de chaîne d'approvisionnement pour les éléments traces clés (Zn, Cu) en raison du resserrement des quotas d'exportation chinois | -0.9% | National, avec un impact aigu sur les fabricants de prémix de minéraux traces | Court terme (≤ 2 ans) |

| Valorisation à la baisse des DDGS réduisant les taux d'inclusion de minéraux supplémentaires dans les régimes alimentaires des porcs | -0.6% | National, concentré dans les régions productrices d'éthanol | Moyen terme (2-4 ans) |

| Réaction négative des consommateurs contre les « additifs alimentaires inorganiques » dans les produits carnés et laitiers à étiquette naturelle | -0.5% | National, avec concentration dans les marchés premium des régions côtières | Moyen terme (2-4 ans) |

| Volatilité des prix mondiaux de la potasse érodant les marges des producteurs de minéraux pour l'alimentation animale à base de phosphate | -0.4% | National, avec un impact particulier sur les producteurs de minéraux dépendants des engrais | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Risque de chaîne d'approvisionnement pour les éléments traces clés en raison du resserrement des quotas d'exportation chinois

La liste de contrôle des exportations de la Chine de février 2025 a classé le tungstène, le tellure et le bismuth comme métaux critiques, une mesure largement interprétée comme un ballon d'essai pour de futures restrictions sur les oxydes de zinc et de cuivre essentiels aux minéraux traces de qualité alimentaire. Les États-Unis approvisionnent moins de 5 % du minerai de zinc brut directement depuis la Chine, mais Pékin domine la capacité de raffinage en aval qui transforme le minerai en additifs alimentaires de haute pureté. Les fabricants de prémix en Iowa et au Minnesota signalent des extensions de délais de livraison de 8 à 14 semaines, forçant des stocks de sécurité qui immobilisent le fonds de roulement. Les prix à terme du monohydrate de sulfate de zinc ont grimpé de 12 % dans les deux mois suivant l'annonce, comprimant les marges des fabricants sous contrat liés à des accords d'approvisionnement à prix fixe avec les intégrateurs. Les sources alternatives au Mexique et en Corée du Sud restent limitées, et les différences de pureté peuvent affecter la biodisponibilité, risquant de ne pas respecter les définitions d'ingrédients de l'AAFCO (Association américaine de contrôle des aliments pour animaux). Un régime de quota prolongé pourrait accélérer l'adoption du zinc secondaire raffiné localement, recyclé à partir de déchets de galvanisation, bien que la capacité actuelle couvre moins d'un tiers de la demande de qualité alimentaire.

Volatilité des prix mondiaux de la potasse érodant les marges des producteurs de minéraux pour l'alimentation animale à base de phosphate

La potasse s'est établie à 443 USD par tonne métrique en janvier 2025 après une baisse de 4,1 %, mais les courbes à terme indiquent une pression à la hausse de 5 % due aux menaces de hausses de droits de douane sur les importations canadiennes, qui représentent 85 % de l'approvisionnement américain [3]Banque mondiale, "Les prix des engrais gagnent de l'élan dans un contexte de forte demande," worldbank.org. Les minéraux pour l'alimentation animale à base de phosphate dépendent des coproduits de la potasse pour une formulation de potassium équilibrée ; ainsi, chaque variation de 10 USD dans le prix de la potasse réduit d'environ 1,7 million USD l'EBITDA agrégé des mélangeurs de minéraux américains de taille intermédiaire. La volatilité anticipée entraîne des achats opportunistes qui sollicitent la capacité de stockage et les lignes de fonds de roulement. Les utilisateurs finaux confrontés à des prix erratiques évaluent de plus en plus les stratégies de ration à réduction de potassium, freinant la demande pour certains mélanges de minéraux. À long terme, les producteurs pourraient migrer vers des sources alternatives de chlorure de potassium extraites de lacs de saumure, mais les délais d'expansion des capacités laissent une fenêtre d'exposition de plusieurs années.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par sous-additif : les macrominéraux constituent le socle du marché

Les macrominéraux ont capturé 88,75 % de la part de marché des minéraux pour l'alimentation animale en 2025, fournissant le calcium, le phosphore et le magnésium de base qui sous-tendent la croissance squelettique, la production laitière et la stabilité métabolique dans toutes les productions animales commerciales. Le segment devrait enregistrer un TCAC de 5,78 % jusqu'en 2031, porté par la consolidation croissante du secteur laitier et les ambitions d'exportation de poulets de chair qui récompensent une intégrité osseuse supérieure. La taille du marché des minéraux pour l'alimentation animale allouée aux microminéraux reste plus modeste en termes absolus, mais représente la frontière de l'innovation, où la chélation et l'encapsulation permettent une absorption supérieure et une perte environnementale réduite.

La chaîne d'approvisionnement en macrominéraux bénéficie de l'exploitation nationale du phosphate en Floride et des canaux d'importation établis pour la potasse via les Grands Lacs, maintenant des coûts rendus compétitifs. La tarification des matières premières, cependant, expose les fournisseurs aux cycles des engrais, incitant à la diversification vers des versions enrobées à valeur ajoutée résistant à la chaleur du granulage. Les microminéraux, en revanche, permettent un positionnement premium : l'Université d'État de Caroline du Nord a démontré un avantage de 9 % sur l'indice de conversion alimentaire pour le zinc à matrice lipidique par rapport aux sulfates en forme libre, soulignant le potentiel de rentabilité des supports spécialisés. Les fournisseurs intègrent des indicateurs de biodisponibilité vérifiés par les données dans les bibliothèques de formulation numériques, fidélisant les volumes récurrents alors que les logiciels de précision refusent de substituer des intrants de qualité inférieure.

Par animal : les ruminants dominent les modes de consommation

Les ruminants détenaient 56,85 % de la taille du marché des minéraux pour l'alimentation animale en 2025 et devraient afficher la progression la plus rapide, avec un TCAC de 6,38 % jusqu'en 2031. Les exploitants laitiers accordent la priorité à la densité en calcium et en phosphore pour soutenir des vaches à haute production atteignant en moyenne 11 400 litres par an, stimulant une croissance régulière des volumes d'inclusion de macrominéraux. Les engraisseurs de bovins de boucherie des Hautes Plaines privilégient également les chélates de minéraux traces qui soutiennent la fonction immunitaire chez les veaux d'arrière-saison subissant un stress de transport.

Le VitaFerm ReproMaxx de BioZyme, formulé avec 6 000 ppm de zinc chélaté, illustre la transition vers des produits ruminants spécifiques aux résultats, conçus pour l'efficacité reproductive. La volaille constitue le deuxième bloc de clients le plus important, bénéficiant de la densification minérale qui produit des carcasses de qualité exportable avec moins de fractures osseuses. La consommation porcine varie en fonction des approvisionnements en DDGS liés à l'éthanol, tandis que la demande en aquaculture, bien que naissante, gagne de l'élan à mesure que les systèmes en circuit fermé recherchent des profils minéraux qui optimisent l'osmorégulation et la formation squelettique chez les salmonidés et les crevettes.

Analyse géographique

Le Midwest domine la demande du marché des minéraux pour l'alimentation animale en raison de la densité des exploitations laitières, des bâtiments d'élevage porcin et des complexes avicoles intégrés. La proximité du phosphate acheminé depuis Tampa et de la potasse transportée par rail depuis la Saskatchewan réduit les coûts ajustés au fret, offrant aux usines locales un avantage de marge. Les installations d'éthanol de la ceinture maïsière génèrent des DDGS qui influencent les taux d'inclusion de minéraux, liant la demande régionale aux cycles de production de biocarburants.

Dans le Sud-Est, les intégrateurs de l'Alabama et de la Géorgie s'adressent aux marchés d'exportation, en acheminant des prémix minéraux conçus pour des spécifications strictes de qualité osseuse. Les réglementations relatives au bassin versant de la baie de Chesapeake accélèrent l'adoption de mélanges de phosphore à haute absorption chez les éleveurs de volaille du Delmarva, reflétant la manière dont la politique environnementale remodèle les mélanges de produits localisés.

Les États de l'Ouest présentent une demande bifurquée : les exploitants laitiers de la Vallée centrale de Californie investissent dans du calcium et du magnésium chélatés pour atténuer l'hypocalcémie induite par le stress thermique, tandis que les piscicultures de l'Idaho et de Washington testent des minéraux dérivés d'algues adaptés à la physiologie digestive aquatique. Les pôles de R&D côtiers intensifient le transfert de technologies, créant des boucles de rétroaction qui accélèrent la diffusion nationale de nouveaux formats de minéraux.

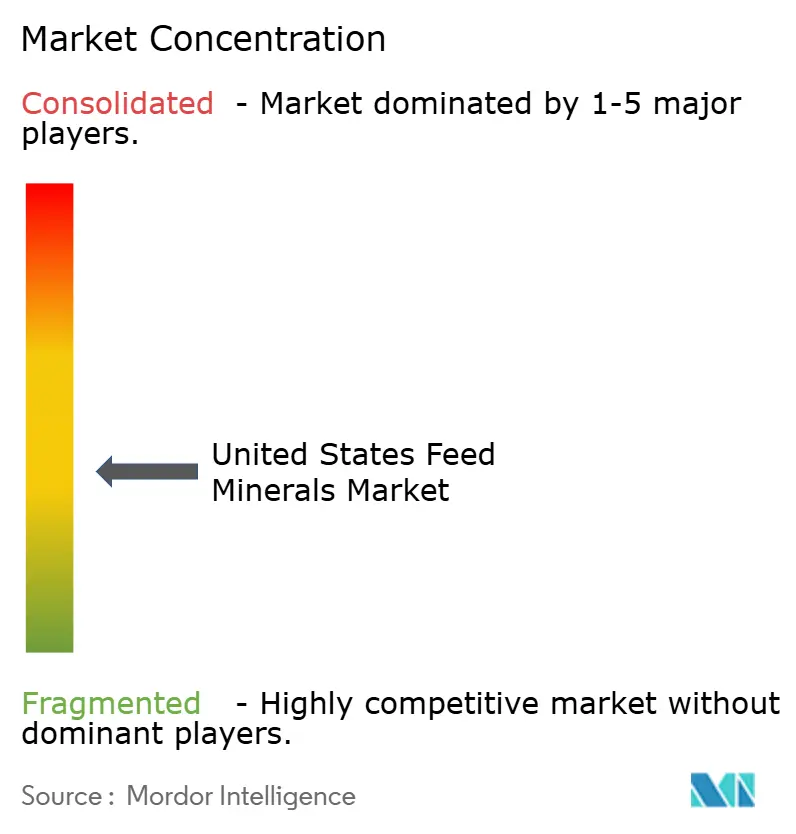

Paysage concurrentiel

Le marché des minéraux pour l'alimentation animale aux États-Unis reste modérément fragmenté, les cinq premiers fournisseurs, tels que Land O'Lakes, Inc., Alltech, Phibro Animal Health Corporation, Solvay et Nutreco NV (SHV Holdings), détenant collectivement une part significative combinée. Les modèles coopératifs offrent à Land O'Lakes un large accès aux agriculteurs, tandis que Zinpro Corporation occupe une niche premium autour de minéraux traces chélatés vérifiés par la recherche. L'acquisition par Phibro pour 350 millions USD du portefeuille Fabrication et additifs alimentaires (Manufacturing and Feed Additives) de Zoetis en janvier 2024 a élargi la capacité de production nationale et signale une consolidation en cours.

Les acteurs se différencient par l'intégration verticale, la chimie de chélation propriétaire et les services de données intégrés qui se synchronisent avec les plateformes de nutrition de précision. Alltech a élargi sa capacité dans le Kentucky pour les chélates Bioplex, en réponse aux pics de demande liés aux produits biologiques. Mosaic tire parti de ses actifs phosphatiers en amont, en proposant des variantes MCP/DCP à haute digestibilité alignées sur les nouvelles réglementations relatives au ruissellement.

Les opportunités inexploitées résident dans les plateformes de minéraux dérivés d'algues attirant du capital-risque et dans les abonnements d'analyse minérale de type SaaS (Software as a Service) qui fidélisent les clients dans des contrats volumétriques récurrents. Les barrières à l'entrée comprennent les approbations d'ingrédients exigées par la FDA (Food and Drug Administration) et les lignes de séchage par atomisation à forte intensité capitalistique nécessaires pour garantir une micro-inclusion homogène.

Leaders de l'industrie des minéraux pour l'alimentation animale aux États-Unis

Land O'Lakes, Inc.

Alltech

Phibro Animal Health Corporation

Solvay

Nutreco NV (SHV Holdings)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Août 2024 : BioZyme a lancé la gamme premium de minéraux pour bovins VitaFerm ReproMaxx, intégrant des minéraux de performance Zinpro à une inclusion de zinc de 6 000 ppm, ciblant le succès reproductif et l'optimisation de la fonction immunitaire avec des formulations de minéraux traces organiques vérifiées par la recherche, distribuées via le réseau de revendeurs établi de l'entreprise.

- Juillet 2024 : J.M. Huber Corporation a annoncé son accord d'acquisition d'Active Minerals International auprès de Golden Gate Capital. Cette acquisition élargit le portefeuille d'additifs alimentaires à base de minéraux de Huber, y compris les minéraux argileux naturels utilisés dans les formulations d'aliments pour bétail en tant qu'agents anti-agglomérants et fluidifiants. La transaction renforce la présence de Huber aux États-Unis.

- Janvier 2024 : Phibro Animal Health Corporation a finalisé l'acquisition pour 350 millions USD du portefeuille Fabrication et additifs alimentaires (MFA) de Zoetis, augmentant significativement la capacité de production et la gamme de produits dans la fabrication d'additifs alimentaires et les solutions de supplémentation minérale.

Portée du rapport sur le marché des minéraux pour l'alimentation animale aux États-Unis

| Macrominéraux |

| Microminéraux |

| Aquaculture | Poisson |

| Crevette | |

| Autres espèces aquacoles | |

| Volaille | Poulet de chair |

| Poule pondeuse | |

| Autres oiseaux de basse-cour | |

| Ruminants | Bovins de boucherie |

| Bovins laitiers | |

| Autres ruminants | |

| Porcs | |

| Autres animaux |

| Sous-additif | Macrominéraux | |

| Microminéraux | ||

| Animal | Aquaculture | Poisson |

| Crevette | ||

| Autres espèces aquacoles | ||

| Volaille | Poulet de chair | |

| Poule pondeuse | ||

| Autres oiseaux de basse-cour | ||

| Ruminants | Bovins de boucherie | |

| Bovins laitiers | ||

| Autres ruminants | ||

| Porcs | ||

| Autres animaux | ||

Définition du marché

- FONCTIONS - Aux fins de l'étude, les additifs alimentaires sont considérés comme des produits fabriqués commercialement utilisés pour améliorer des caractéristiques telles que le gain de poids, l'indice de conversion alimentaire et la consommation d'aliments lorsqu'ils sont utilisés dans des proportions appropriées.

- REVENDEURS - Les entreprises engagées dans la revente d'additifs alimentaires sans valeur ajoutée ont été exclues du périmètre du marché, afin d'éviter les doubles comptages.

- CONSOMMATEURS FINAUX - Les fabricants d'aliments composés sont considérés comme les consommateurs finaux dans le marché étudié. Le périmètre exclut les agriculteurs qui achètent des additifs alimentaires pour les utiliser directement comme suppléments ou prémix.

- CONSOMMATION INTERNE DES ENTREPRISES - Les entreprises engagées dans la production d'aliments composés ainsi que dans la fabrication d'additifs alimentaires font partie de l'étude. Cependant, lors de l'estimation des tailles de marché, la consommation interne d'additifs alimentaires par ces entreprises a été exclue.

| Mot-clé | Définition |

|---|---|

| Additifs alimentaires | Les additifs alimentaires sont des produits utilisés dans la nutrition animale dans le but d'améliorer la qualité des aliments et la qualité des denrées alimentaires d'origine animale, ou d'améliorer les performances et la santé des animaux. |

| Probiotiques | Les probiotiques sont des microorganismes introduits dans l'organisme pour leurs qualités bénéfiques. (Ils maintiennent ou restaurent les bactéries bénéfiques dans l'intestin). |

| Antibiotiques | Un antibiotique est un médicament spécifiquement utilisé pour inhiber la croissance des bactéries. |

| Prébiotiques | Un ingrédient alimentaire non digestible qui favorise la croissance de microorganismes bénéfiques dans les intestins. |

| Antioxydants | Les antioxydants sont des composés qui inhibent l'oxydation, une réaction chimique qui produit des radicaux libres. |

| Phytogéniques | Les phytogéniques sont un groupe de promoteurs de croissance naturels et non antibiotiques dérivés de plantes, d'épices, d'huiles essentielles et d'oléorésines. |

| Vitamines | Les vitamines sont des composés organiques nécessaires à la croissance normale et à l'entretien de l'organisme. |

| Métabolisme | Un processus chimique qui se produit dans un organisme vivant afin de maintenir la vie. |

| Acides aminés | Les acides aminés sont les blocs constitutifs des protéines et jouent un rôle important dans les voies métaboliques. |

| Enzymes | Une enzyme est une substance qui agit comme catalyseur pour provoquer une réaction biochimique spécifique. |

| Résistance antimicrobienne | La capacité d'un microorganisme à résister aux effets d'un agent antimicrobien. |

| Antimicrobien | Détruisant ou inhibant la croissance des microorganismes. |

| Équilibre osmotique | C'est un processus de maintien de l'équilibre sel-eau à travers les membranes dans les fluides corporels. |

| Bactériocine | Les bactériocines sont des toxines produites par des bactéries pour inhiber la croissance de souches bactériennes similaires ou étroitement apparentées. |

| Biohydrogénation | C'est un processus qui se produit dans le rumen d'un animal, dans lequel des bactéries convertissent les acides gras insaturés (AGI) en acides gras saturés (AGS). |

| Rancissement oxydatif | C'est une réaction des acides gras avec l'oxygène, qui provoque généralement des odeurs désagréables chez les animaux. Pour les prévenir, des antioxydants sont ajoutés. |

| Mycotoxicose | Toute affection ou maladie causée par des toxines fongiques, principalement due à la contamination des aliments animaux par des mycotoxines. |

| Mycotoxines | Les mycotoxines sont des composés toxiques naturellement produits par certains types de moisissures (champignons). |

| Probiotiques pour aliments animaux | Des suppléments alimentaires microbiens qui influencent positivement l'équilibre microbien gastro-intestinal. |

| Levures probiotiques | Les levures alimentaires (champignons unicellulaires) et autres champignons utilisés comme probiotiques. |

| Enzymes pour aliments animaux | Elles sont utilisées pour compléter les enzymes digestives dans l'estomac d'un animal afin de décomposer les aliments. Les enzymes garantissent également une amélioration de la production de viande et d'œufs. |

| Détoxifiants des mycotoxines | Ils sont utilisés pour prévenir la croissance fongique et empêcher toute moisissure nocive d'être absorbée dans l'intestin et le sang. |

| Antibiotiques pour aliments animaux | Ils sont utilisés à la fois pour la prévention et le traitement des maladies, mais aussi pour une croissance et un développement rapides. |

| Antioxydants pour aliments animaux | Ils sont utilisés pour protéger la détérioration d'autres nutriments des aliments, tels que les graisses, les vitamines, les pigments et les agents aromatisants, assurant ainsi la sécurité nutritive des animaux. |

| Phytogéniques pour aliments animaux | Les phytogéniques sont des substances naturelles ajoutées aux aliments du bétail pour favoriser la croissance, faciliter la digestion et agir comme agents antimicrobiens. |

| Vitamines pour aliments animaux | Elles sont utilisées pour maintenir la fonction physiologique normale ainsi que la croissance et le développement normaux des animaux. |

| Arômes et édulcorants pour aliments animaux | Ces arômes et édulcorants aident à masquer les goûts et les odeurs lors de changements d'additifs ou de médicaments et les rendent idéaux pour les régimes alimentaires animaux en cours de transition. |

| Acidifiants pour aliments animaux | Les acidifiants pour aliments animaux sont des acides organiques incorporés dans les aliments à des fins nutritionnelles ou de conservation. Les acidifiants améliorent la congestion et l'équilibre microbiologique dans les voies alimentaires et digestives du bétail. |

| Minéraux pour aliments animaux | Les minéraux pour aliments animaux jouent un rôle important dans les besoins alimentaires réguliers des aliments animaux. |

| Liants pour aliments animaux | Les liants pour aliments animaux sont des agents liants utilisés dans la fabrication de produits alimentaires animaux sûrs. Ils améliorent le goût des aliments et prolongent la durée de conservation des aliments. |

| Termes clés | Abréviation |

| LSDV | Virus de la dermatose nodulaire contagieuse (Lumpy Skin Disease Virus) |

| ASF | Peste porcine africaine (African Swine Fever) |

| GPA | Antibiotiques promoteurs de croissance (Growth Promoter Antibiotics) |

| NSP | Polysaccharides non amylacés (Non-Starch Polysaccharides) |

| PUFA | Acide gras polyinsaturé (Polyunsaturated Fatty Acid) |

| Afs | Aflatoxines (Aflatoxins) |

| AGP | Promoteurs de croissance antibiotiques (Antibiotic Growth Promoters) |

| FAO | L'Organisation des Nations Unies pour l'alimentation et l'agriculture (The Food And Agriculture Organization of the United Nations) |

| USDA | Le Département américain de l'agriculture (The United States Department of Agriculture) |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Grâce à un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les recommandations des analystes sont validés grâce à un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de produire une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement